Cloud Computing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

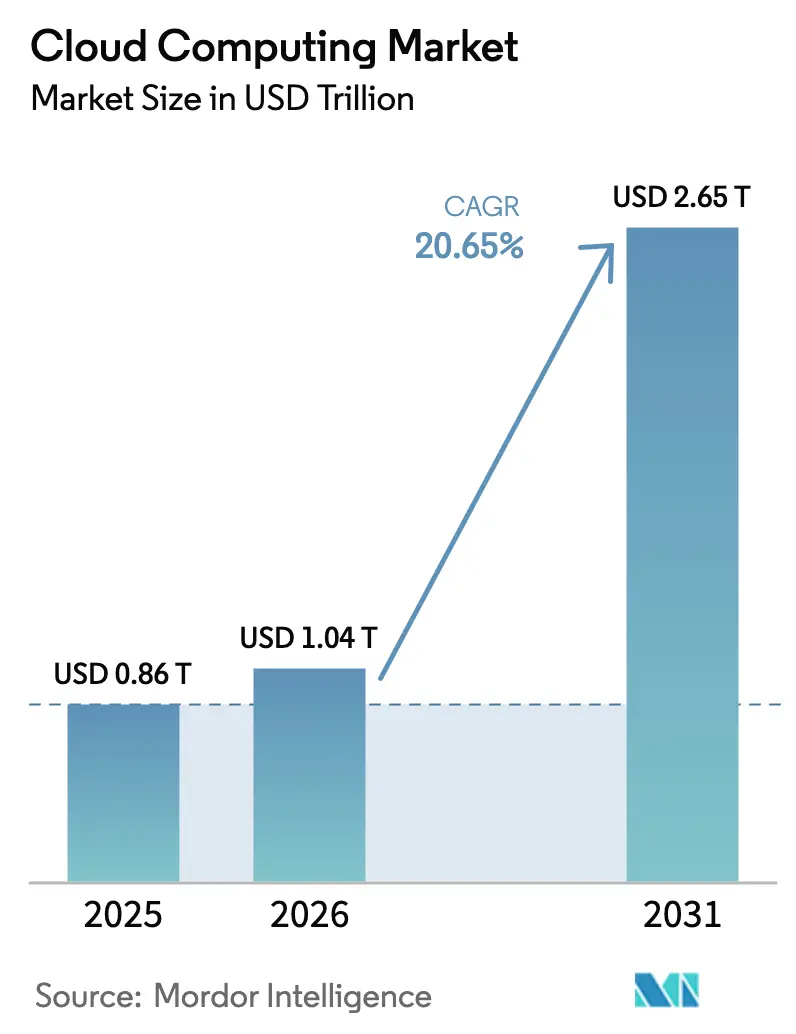

| Marktgröße (2026) | 1.04 Billionen US-Dollar |

| Marktgröße (2031) | 2.65 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.65% CAGR |

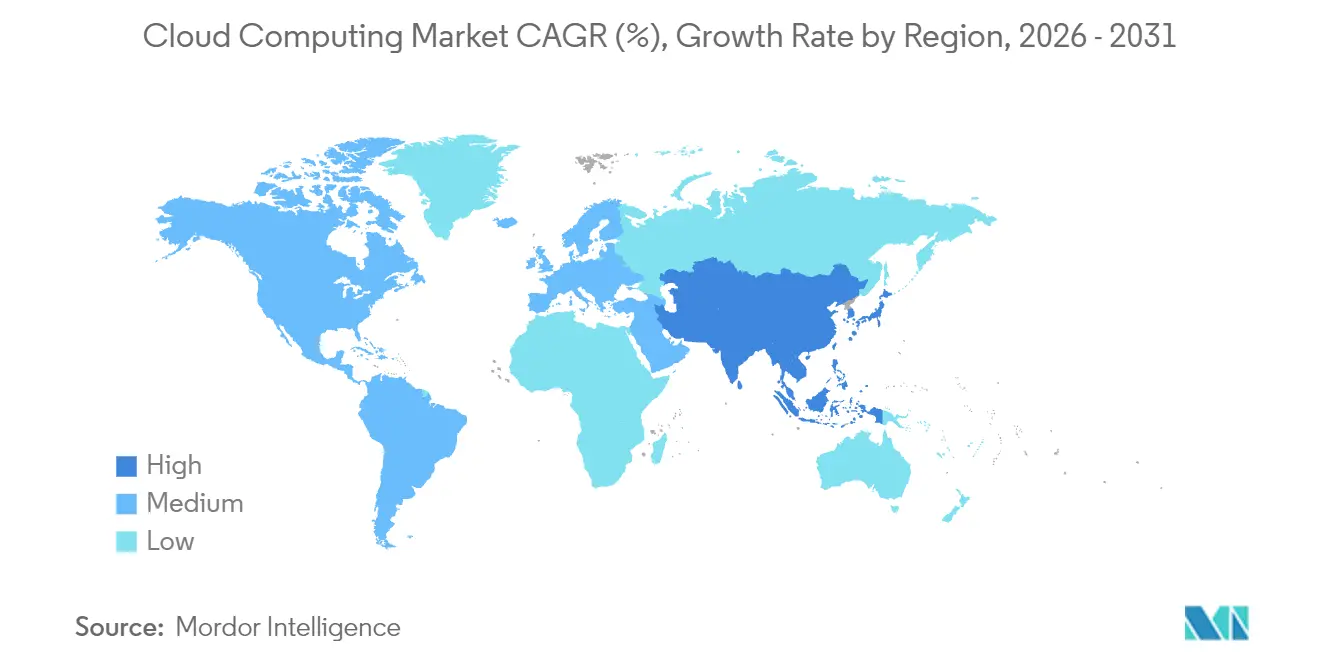

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

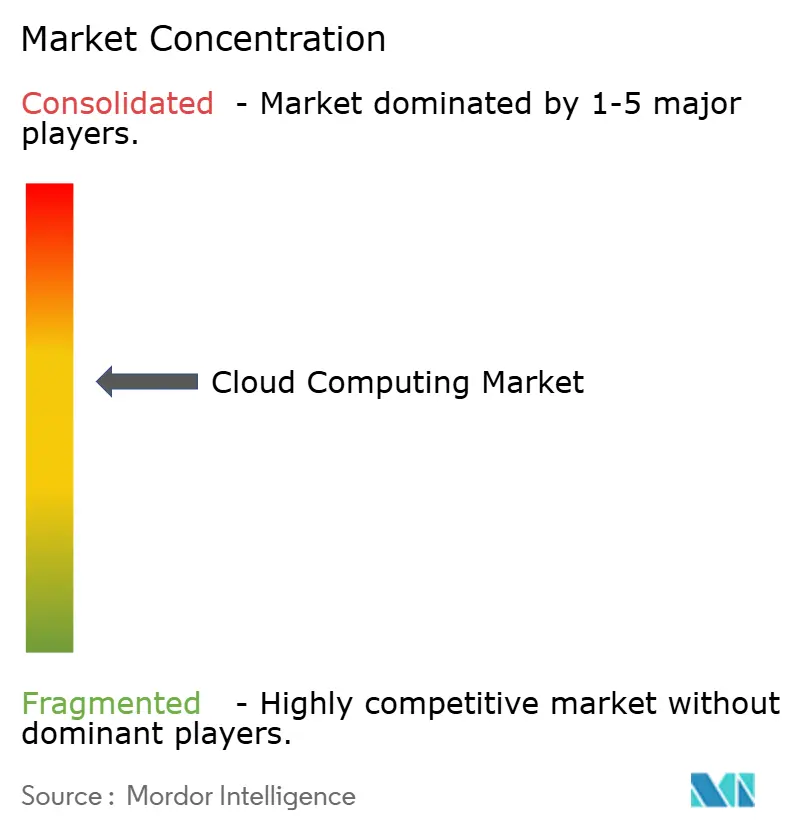

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Computing Marktanalyse von Mordor Intelligence

Der Cloud Computing Markt wird voraussichtlich von 0,86 Bio. USD im Jahr 2025 auf 1,04 Bio. USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 2,65 Bio. USD bei einer CAGR von 20,65 % im Zeitraum 2026-2031 erreichen.

Der Anstieg ist auf KI-zentrierte Agenden zur digitalen Transformation, die Migration von Kernanwendungen in Unternehmen auf Software-as-a-Service-Plattformen (SaaS), die Ausweitung von Sovereign-Cloud-Vorschriften in Europa und dem Golfraum sowie den Rollout von Edge-Cloud-Zonen mit einer Latenz von unter 10 Millisekunden zurückzuführen, die Anwendungsfälle für Extended Reality (XR) und autonome Operationen unterstützen. Hyperscale-Anbieter beschleunigen daher den Ausbau GPU-reicher Rechenzentren, während branchenspezifische Cloud-Blueprints die Compliance für das Gesundheitswesen, den Finanzsektor und den öffentlichen Sektor vereinfachen. Gleichzeitig gewinnen Hybrid-Cloud-Strategien an Bedeutung, da Unternehmen nach Workload-Portabilität und Kostendisziplin suchen. Der zunehmende Wettbewerb unter Anbietern rückt Multi-Cloud-Interoperabilität in den Vordergrund und positioniert offene Ökosysteme gegenüber Anbieterabhängigkeit als neue Quelle der Wertschöpfung.

Wichtigste Berichtsergebnisse

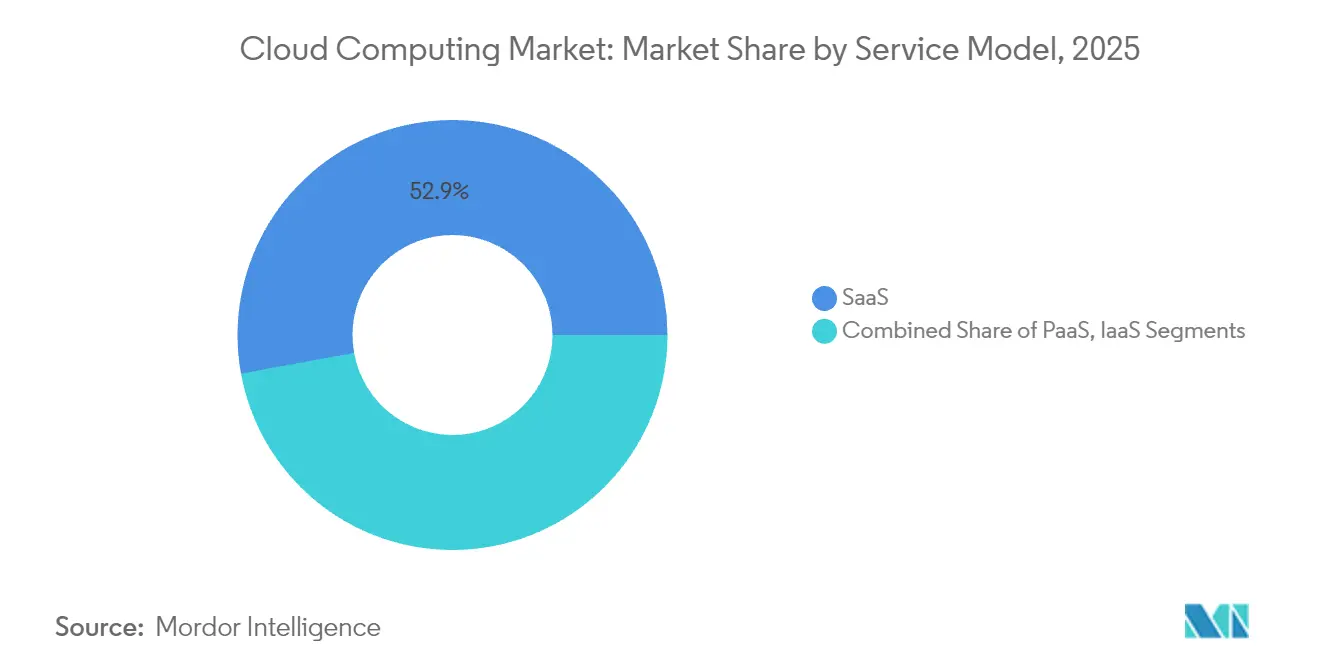

- Nach Servicemodell führte SaaS mit einem Umsatzanteil von 52,87 % im Jahr 2025; das Segment Plattform-as-a-Service wird bis 2031 voraussichtlich eine jährliche Wachstumsrate (CAGR) von 22,85 % erzielen.

- Nach Bereitstellungsmodell hielt das Private-Cloud-Segment im Jahr 2025 einen Anteil von 46,62 % am Cloud Computing Markt; die Einführung von Hybrid Cloud soll bis 2031 mit einer CAGR von 22,24 % wachsen.

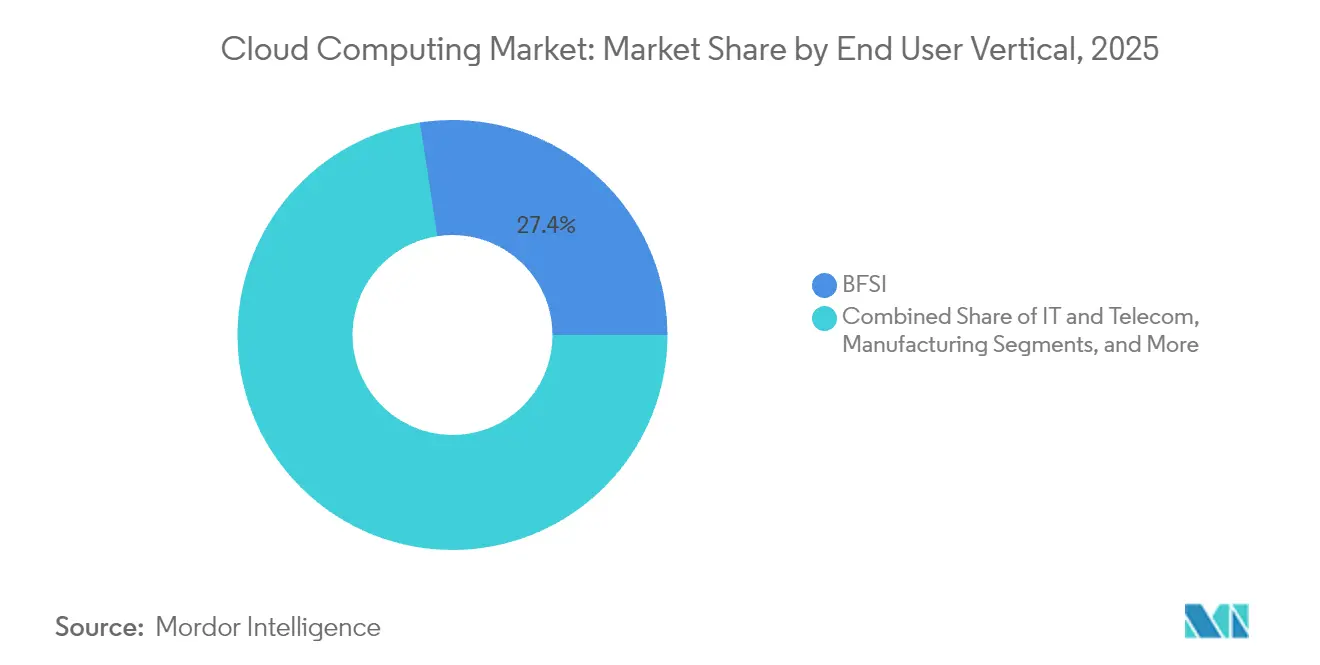

- Nach Endnutzer-Branche verzeichnete das Gesundheitswesen eine CAGR von 20,92 % - die höchste aller Branchen -, während Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 27,42 % an der Cloud Computing Marktgröße ausmachten.

- Nach Unternehmensgröße hielt das Segment der Großunternehmen im Jahr 2025 einen Anteil von 53,12 % am Cloud Computing Markt; die KMU-Einführung soll bis 2031 mit einer CAGR von 21,28 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 24,18 % am Cloud Computing Markt; der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 21,65 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cloud Computing Markttrends und Erkenntnisse

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges SaaS-Wachstum bei Kern-Unternehmenssoftware | +4.20% | Global; stärkste Ausprägung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Verbreitung von generativen KI-Workloads mit Bedarf an elastischer Rechenkapazität | +5.80% | Global; konzentriert auf USA, China, EU | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische Cloud-Plattformen mit Compliance-Blueprints | +3.10% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Sovereign-Cloud-Vorgaben in der EU und den GCC-Staaten | +2.70% | Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Entstehung von Edge-Cloud-Zonen mit unter 10 ms Latenz für XR und autonome Systeme | +2.90% | Kernbereich asiatisch-pazifischer Raum; Nordamerika, selektiv EU | Langfristig (≥ 4 Jahre) |

| Green-Cloud-Beschaffung im Zusammenhang mit Scope-3-Zielen | +1.80% | Global; stärkste Ausprägung in EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges SaaS-Wachstum bei Kern-Unternehmenssoftware

Cloud-Migrationen umfassen inzwischen unternehmenskritische Enterprise-Resource-Planning-, Customer-Relationship-Management- und Finanzsysteme und nicht nur Produktivitäts-Workloads - ein Wandel, der den breiteren Cloud Computing Markt zunehmend prägt. Delta Air Lines schloss 2024 eine Modernisierung seines digitalen Kerns im Wert von 500 Mio. USD ab und nutzte dabei SaaS, um KI-gesteuerte Personalisierung und Verbesserungen der Pünktlichkeit zu ermöglichen. Die Umstellung ermöglicht kontinuierliche Feature-Updates und eingebettete Analysen, die eine Echtzeit-Entscheidungsfindung erschließen, die On-Premises-Software nicht bieten kann. Regulierte Branchen profitieren von standardisierten Compliance-Kontrollen, die in SaaS-Stacks integriert sind, was Prüfungen beschleunigt und den Betriebsaufwand senkt. Unternehmen, die die Migration verzögern, riskieren Kompetenzlücken und langsamere Produktzyklen im Vergleich zu SaaS-first-Mitbewerbern.

Verbreitung von generativen KI-Workloads mit Bedarf an elastischer Rechenkapazität

Das Training großer Sprachmodelle erfordert Tausende von Hochbandbreiten-GPUs, die parallel betrieben werden und frühere Unternehmens-Workload-Dimensionen bei weitem übertreffen. Oracle reservierte 2025 Nvidia-Prozessoren im Wert von 40 Mrd. USD für einen Standort in Texas zur Unterstützung von OpenAI.[1]Oracle Corp., "Oracle investiert 40 Milliarden Dollar in Nvidia-GPUs", oracle.com Solche Dimensionen treiben radikale Veränderungen in den Bereichen Rechenzentrumsstrom, Kühlung und Netzwerkinfrastruktur voran. Anbieter entwickeln ihre Architekturen rund um KI-optimierte Chips, Direktflüssigkeitskühlung und Hochgeschwindigkeitsverbindungen, um der wachsenden Nachfrage gerecht zu werden. Kunden tendieren zu Anbietern, die Kapazitäten und günstige Wirtschaftlichkeit für explodierende KI-Experimente und Produktions-Inferenz garantieren können.

Branchenspezifische Cloud-Plattformen (Compliance-bereite Blueprints)

Vertikale Clouds kombinieren Infrastruktur mit vorkonfigurierten regulatorischen Artefakten. Im Gesundheitswesen integriert der Clinical Digital Assistant von Oracle HIPAA-Compliance und klinische Schlussfolgerungsfähigkeiten und spart Klinikern 4,5 Minuten pro Patientenbesuch. Ähnliche Blueprints im Finanzbereich integrieren Risiko- und Betrugsmodule, während Versionen für den öffentlichen Sektor FedRAMP-Kontrollen beinhalten. Diese domänenreichen Clouds reduzieren den Anpassungsaufwand, verkürzen Beschaffungszyklen und sichern spezialisierte Best Practices, was die Wechselkosten für Kunden nach der Implementierung erhöht.

Sovereign-Cloud-Vorgaben in der EU und den GCC-Staaten

Regulierungsbehörden verlangen, dass sensible Workloads und Metadaten innerhalb definierter Grenzen und unter lokaler Rechtshoheit verbleiben. Anbieter reagieren mit regionsspezifischen Instanzen, staatlich zugelassenem Personal und Prüfpfaden, die nationale Standards erfüllen. Dieser Ansatz bewahrt konsistente APIs, segmentiert jedoch Kontrollebenen und hilft Unternehmen, Compliance ohne Anwendungs-Refactoring sicherzustellen. Dennoch schmälern fragmentierte Infrastrukturen die Skaleneffekte und erfordern neue Investitionen zur Erfüllung regionaler Kapazitätsbedarfe.[2]Europäischer Datenschutzausschuss (EDPB), "Leitlinien des Europäischen Datenschutzausschusses (EDPB) zur grenzüberschreitenden Datenübermittlung". edpb.europa.eu

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungsgesetze fragmentieren globale Infrastrukturen | −2.8% | Europa und GCC-Staaten; weltweite Ausweitung | Mittelfristig (2-4 Jahre) |

| Laufende Kostenüberschreitungen gegenüber On-Premises-TCO | −1.9% | Global; Großunternehmen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Fortgeschrittene Chip-Exportkontrollen schränken GPU-Angebot ein | −2.1% | Global; stärkste Ausprägung in China und Russland | Kurzfristig (≤ 2 Jahre) |

| Mangel an kohlenstoffarmer Energie für Hyperscale-Rechenzentren | −1.4% | Global; Hochwachstumsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungsgesetze fragmentieren globale Infrastrukturen

Jurisdiktionsspezifische Aufenthaltsvorschriften zwingen Anbieter zur Verdopplung der Infrastruktur und zur Schaffung diskreter logischer Umgebungen, was Kosten und Betriebskomplexität erhöht. Multinationale Unternehmen sehen sich überschneidenden Verpflichtungen hinsichtlich Speicherung, Verarbeitung und Personalzugriff gegenüber, die häufig architektonische Neugestaltungen und höhere Servicepreise erzwingen.[3]Amazon Sustainability, "Amazon auf dem Weg zu 100 Prozent erneuerbarer Energie bis 2030", aboutamazon.com

Laufende Kostenüberschreitungen gegenüber On-Premises-TCO

Da Unternehmen auf Pay-as-you-go-Modelle umsteigen, mindern unkontrollierte Ressourcenausbreitung, Premium-Support und ausgehende Datengebühren die erwarteten Einsparungen. Studien zeigen, dass nahezu 30 % der Cloud-Ausgaben für überprovisionierte oder inaktive Ressourcen verschwendet werden. Effektive Governance, Rightsizing und FinOps-Fähigkeiten sind erforderlich, um den Geschäftsfall zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: PaaS beschleunigt die Anwendungsentwicklung

Plattform-as-a-Service wird im Zeitraum 2026-2031 voraussichtlich mit 22,85 % wachsen - das schnellste Tempo unter allen Servicemodellen. SaaS hielt 52,87 % des Umsatzes 2025, während Infrastructure-as-a-Service das elastische Fundament darunter bildet. Die PaaS-Welle wird durch Container-Orchestrierung, serverlose Laufzeitumgebungen und Low-Code-Tools angetrieben, die Release-Zyklen von Monaten auf Wochen verkürzen. Amazon reservierte 150 Mrd. USD für KI-zentrierte Rechenzentren, die diese PaaS-Workloads bedienen. Da Anbieter Plattformen mit integrierter Sicherheit und KI-Diensten bereichern, haben Entwickler mehr Freiheit, sich auf den Nutzerwert statt auf die Infrastruktur zu konzentrieren.

Im Cloud Computing Markt differenzieren sich PaaS-Anbieter zunehmend durch Branchen-Frameworks und integrierte MLOps. Diese Fähigkeiten verkürzen die Bereitstellung erweiterter Analysen, verbessern die Codequalität und reduzieren den Entwickleraufwand. Die Kombination positioniert PaaS als strategischen Hebel für digitale Produkte und unterstützt schnelle Experimente und kontinuierliche Auslieferung.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Architekturen balancieren Kontrolle und Skalierbarkeit

Obwohl Private Clouds im Jahr 2025 46,62 % des Umsatzes auf sich vereinten, wachsen Hybrid Clouds mit einer CAGR von 22,24 %. Das Modell bewahrt die Datennähe für sensible Workloads und ermöglicht gleichzeitig den Zugriff auf öffentliche Kapazitäten für Tests, Analysen und Notfallwiederherstellung. Die Cloud Computing Marktgröße für Hybrid-Implementierungen wird stark ansteigen, da Unternehmen Kubernetes-Kontrollebenen über On-Premises-Kerne und ausgelagerte Kapazitäten hinweg standardisieren.

Oracles Cross-Cloud-Vereinbarung mit AWS eliminiert Daten-Ausgangsgebühren und ermöglicht den nahtlosen Betrieb von Oracle Database bei beiden Anbietern. Interoperabilität mindert Bedenken über Anbieterabhängigkeit und ermöglicht es Kunden, nach Leistung oder Preis zu optimieren. Folglich wird die Hybrid-Strategie als Sicherheitsventil für Compliance und als Sprungbrett für Modernisierung ohne riskante Forklift-Migrationen betrachtet.

Nach Endnutzer-Branche: Gesundheitswesen digitalisiert sich in Rekordtempo

Workloads aus dem Gesundheits- und Biowissenschaftsbereich werden bis 2031 mit einer CAGR von 20,92 % wachsen - am schnellsten im Cloud Computing Markt. Elektronische Krankenakten, Telemedizin und KI-gestützte Diagnostik sind auf hochleistungsfähige, compliant-konforme Clouds angewiesen. Banken, Finanzdienstleistungen und Versicherungen halten den größten Umsatzanteil von 27,42 % und nutzen Echtzeit-Betrugserkennung sowie regulatorisches Reporting auf skalierbaren Plattformen.

Für Anbieter integrieren gesundheitsspezifische Angebote Prüfpfade, Verschlüsselung und klinische Entscheidungsunterstützung. Diese tiefe Vertikalisierung minimiert den Einrichtungsaufwand und beschleunigt die Zeit bis zur Wertschöpfung, was die Akzeptanz auch in historisch vorsichtigen Umgebungen stärkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Unternehmensgröße: KMU nutzen Technologien auf Unternehmensniveau

Kleine und mittelständische Unternehmen stellen das dynamischste Segment mit einer CAGR von 21,28 % dar. Cloud eliminiert hohe Vorabinvestitionen und ermöglicht es KMU, ERP, E-Commerce und Datenanalyse über Abonnementmodelle einzusetzen. Während Großunternehmen noch 53,12 % der Ausgaben ausmachen, verbreitert der KMU-Schwung die Kundenbasis und fördert Anbieterinnovationen bei vereinfachten Preismodellen, geführtem Onboarding und verwalteten Diensten.

In der Cloud Computing-Branche umfassen auf KMU ausgerichtete Pakete Ein-Klick-Backups, vorkonfigurierte Sicherheitsrichtlinien und branchenspezifische Vorlagen. Diese Gestaltungsentscheidungen senken Einstiegshürden und erweitern die Reichweite in Schwellenländer, wo On-Premises-Hardware kostenmäßig nicht tragbar wäre.

Geografische Analyse

Nordamerika verzeichnete 2025 einen Umsatzanteil von 24,18 % dank eines frühen Vorsprungs bei der Cloud-Einführung und dichter Cluster digital-nativer Unternehmen. Die Investitionen werden fortgesetzt: Amazon leitet 30 Mrd. USD in Standorte in Pennsylvania und North Carolina, während Microsoft für das Fiskaljahr 2025 Kapazitäten im Wert von 80 Mrd. USD plant. Das Wachstum in der Region dreht sich nun um KI-Workloads, die Nähe zu Talenten und Forschungszentren erfordern. Kanada und Mexiko eröffnen schrittweise Chancen, da Unternehmen Workloads zur Redundanz und Kostenoptimierung verteilen.

Europa balanciert aggressive Ziele zur digitalen Transformation mit strengen Datensouveränitätsvorschriften, was die Trajektorie der Region innerhalb des Cloud Computing Marktes prägt. Unternehmen bevorzugen Hybrid-Architekturen, die sensible Daten lokal halten und gleichzeitig globale Clouds für Entwicklung und Analysen nutzen. Anbieter wie OVHcloud betonen europäische Datenresidenz als einzigartiges Verkaufsargument. Geopolitische Verschiebungen nach dem Brexit zwingen britische Unternehmen, sich in sich verändernden grenzüberschreitenden Datenvereinbarungen zu orientieren, was die Hybrid-Einführung weiter verstärkt.

Der asiatisch-pazifische Raum ist der Motor der künftigen Expansion mit einer prognostizierten CAGR von 21,65 %. Infrastrukturprojekte skalieren rasch: Sify wird 5 Mrd. USD in indische KI-fokussierte Rechenzentren investieren. Inländische Champions wie Alibaba Cloud und Tencent Cloud dominieren China, während internationale Anbieter Japan, Südkorea, Indien und schnell wachsende ASEAN-Staaten anvisieren. Regierungen unterstützen Cloud-First-Politiken und Smart-City-Programme, was die Nachfrage nach skalierbaren Plattformen beschleunigt.

Wettbewerbslandschaft

Bedeutende Entwicklungen umfassen Oracles Nvidia-Chip-Bestellung im Wert von 40 Mrd. USD, Amazons Rollout von Multi-Standort-KI-Campus-Projekten und Microsofts maßgeschneiderte Azure-KI-Silicon-Roadmap. Multi-Cloud-Kooperationen - Oracle Database@AWS und @Google Cloud - verdeutlichen einen Schwenk von Exklusivität zu Ökosystem-Mehrwert. Lücken im Wettbewerb entstehen bei Sovereign-Cloud-Angeboten, Edge-Knoten für autonome Systeme und entwicklerfreundlichen Plattformen für KMU.

Aufkommende Disruptoren wie Snowflake und DigitalOcean konzentrieren sich auf enge Workload-Klassen und nutzen Agilität gegenüber Skalierung. Proprietäre Chip-Linien (AWS Graviton, Google TPU, Microsoft Azure Cobalt) steigern die Leistung pro Watt und differenzieren die Kostenökonomie. Das Spielfeld bleibt dynamisch, doch Kapitalintensität und Netzwerkeffekte begünstigen etablierte Anbieter, die mehrere Milliarden Dollar an jährlichen Investitionen aufrechterhalten können.

Marktführer im Cloud Computing-Bereich

Amazon (AWS)

Microsoft

Google Cloud

Alibaba Cloud

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Oracle verpflichtete sich zum Kauf von Nvidia-GPUs im Wert von 40 Mrd. USD für einen auf OpenAI ausgerichteten Standort in Texas, um Trainingskapazitäten der nächsten Generation für künstliche Intelligenz zu schaffen.

- Juni 2025: AWS gab 30 Mrd. USD für KI-intensive Rechenzentrumsstandorte in Pennsylvania und North Carolina bekannt.

- Januar 2025: Microsoft stellte 80 Mrd. USD für die globale Rechenzentrumsexpansion bereit, wobei mehr als die Hälfte für KI-Einrichtungen in den USA vorgesehen ist.

- Januar 2025: Sify Technologies kündigte eine Investition von 5 Mrd. USD für KI-optimierte Rechenzentren in Indien an.

Umfang des globalen Cloud Computing Marktberichts

Cloud Computing ist die Bereitstellung von Computerdiensten über das Internet, einschließlich Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und künstliche Intelligenz, um schnellere Innovation, anpassungsfähige Ressourcen und Skaleneffekte zu ermöglichen. Kunden zahlen in der Regel nur für die tatsächlich genutzten Cloud-Dienste, was dazu beiträgt, Betriebskosten zu senken, die Infrastruktur effizienter zu betreiben und mit sich ändernden Geschäftsanforderungen zu skalieren.

Der Cloud Computing Markt ist nach Computing-Typ (IaaS, SaaS und PaaS), Endnutzer-Branchen (IT und Telekommunikation, BFSI, Einzelhandel, Konsumgüter, Fertigung, Gesundheitswesen sowie Medien und Unterhaltung) und Geografie segmentiert (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Italien, Frankreich, Deutschland, Russland und übriges Europa], asiatisch-pazifischer Raum [China, Indien, Japan, Südkorea und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko, Argentinien und übriges Lateinamerika] sowie Naher Osten und Afrika [Brasilien, Mexiko, Argentinien und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IaaS |

| PaaS |

| SaaS |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Einzelhandel und Konsumgüter |

| Gesundheitswesen und Biowissenschaften |

| Sonstige |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Servicemodell | IaaS | ||

| PaaS | |||

| SaaS | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endnutzer-Branche | IT und Telekommunikation | ||

| BFSI | |||

| Fertigung | |||

| Einzelhandel und Konsumgüter | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des globalen Cloud Computing Marktes?

Der globale Cloud Computing Markt ist im Jahr 2026 auf 1,04 Bio. USD bewertet und wird bis 2031 voraussichtlich 2,65 Bio. USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 20,65 % im Prognosezeitraum entspricht.

Was ist das größte Cloud-Servicemodell nach Marktanteil?

Software-as-a-Service (SaaS) behält mit einem Marktanteil von 52,87 % im Jahr 2025 die dominante Position und profitiert von der anhaltenden Migration von Unternehmensanwendungen auf Cloud-native Architekturen.

Führen kleine und mittlere Unternehmen (KMU) Cloud Computing schneller ein als Großunternehmen?

Ja, KMU verzeichnen bis 2031 die höchste Wachstumsrate mit einer CAGR von 21,28 %, was die Demokratisierung von Technologiefähigkeiten auf Unternehmensniveau durch Cloud-Plattformen widerspiegelt, die traditionelle Barrieren für fortgeschrittene IT-Infrastruktur beseitigen.

Welche Region dominiert den Cloud Computing Markt?

Nordamerika hält 2025 mit 24,18 % den größten Marktanteil, unterstützt durch die Präsenz großer Hyperscale-Anbieter, eine frühe Unternehmens-Cloud-Einführung und ein regulatorisches Umfeld, das grenzüberschreitende Datenströme generell unterstützt.

Seite zuletzt aktualisiert am: