Cloud Access Security Brokers Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

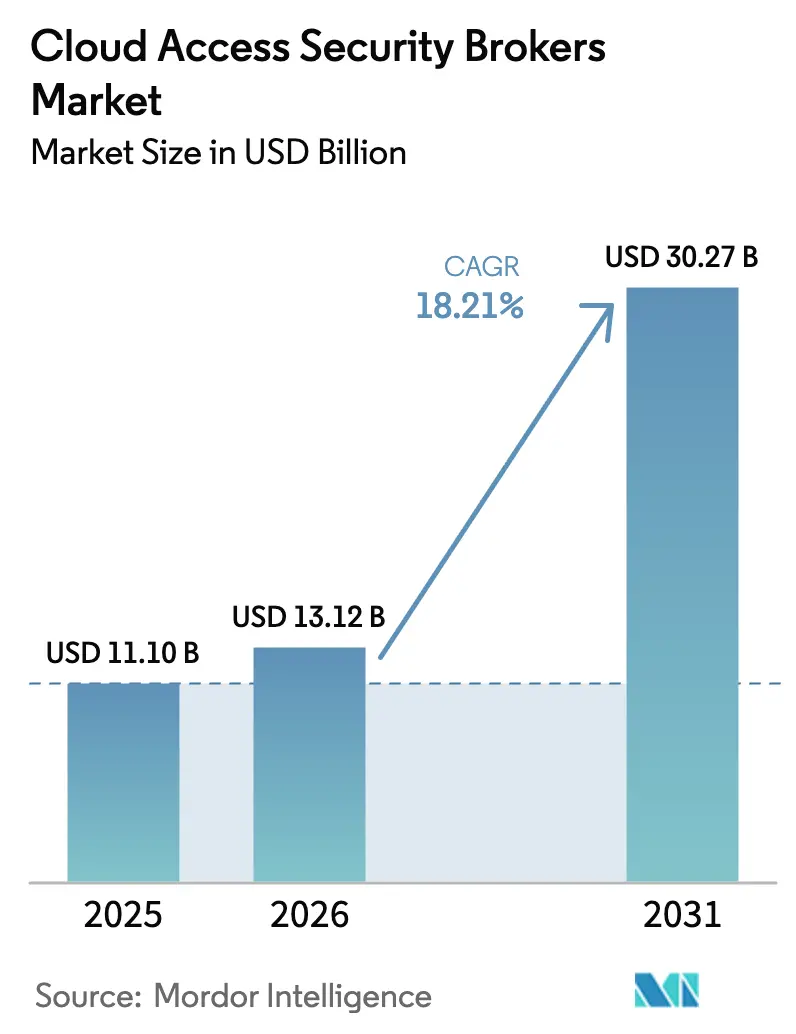

| Marktgröße (2026) | 13.12 Milliarden US-Dollar |

| Marktgröße (2031) | 30.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Access Security Brokers Marktanalyse von Mordor Intelligence

Die Cloud Access Security Brokers Marktgröße wird voraussichtlich von USD 11,10 Milliarden im Jahr 2025 auf USD 13,12 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 18,21 % über 2026–2031 USD 30,27 Milliarden erreichen.

Unternehmen wenden sich von perimeterzentrischen Abwehrmaßnahmen ab, da die EU-NIS2-Richtlinie und die US-amerikanische Exekutivverordnung 14144 Zero-Trust-Anforderungen durchsetzen, während der Einsatz generativer KI das Risiko in der Datenverwaltung erhöht. Anbieter integrieren CASB-Funktionalität nun direkt in Secure Access Service Edge (SASE)-Plattformen und positionieren den Cloud Access Security Brokers Markt als eine Kernschicht in ganzheitlichen Sicherheits-Stacks anstatt als ergänzendes Toolset. Das Wachstum wird auch durch höhere Cyberversicherungsprämien angetrieben, die Organisationen belohnen, die in der Lage sind, kontinuierliche Cloud-Kontrollen zu dokumentieren, sowie durch API-First-Integrationen, die die Abdeckung von SaaS-, IaaS- und PaaS-Umgebungen vereinfachen. Während der Schutz von Software als Dienst (SaaS) weiterhin den Umsatz dominiert, signalisiert die zunehmende Verlagerung von Produktionsworkloads in die Cloud-Infrastruktur einen entscheidenden Wandel hin zur Absicherung von Multi-Cloud-Umgebungen in großem Maßstab. Der zunehmende Wettbewerb, gekennzeichnet durch Akquisitionen wie Zscaler–Avalor und CrowdStrike–Flow Security, konsolidiert Fähigkeiten rund um das Datensicherheitspositionsmanagement und die Governance generativer KI.

Wichtigste Erkenntnisse des Berichts

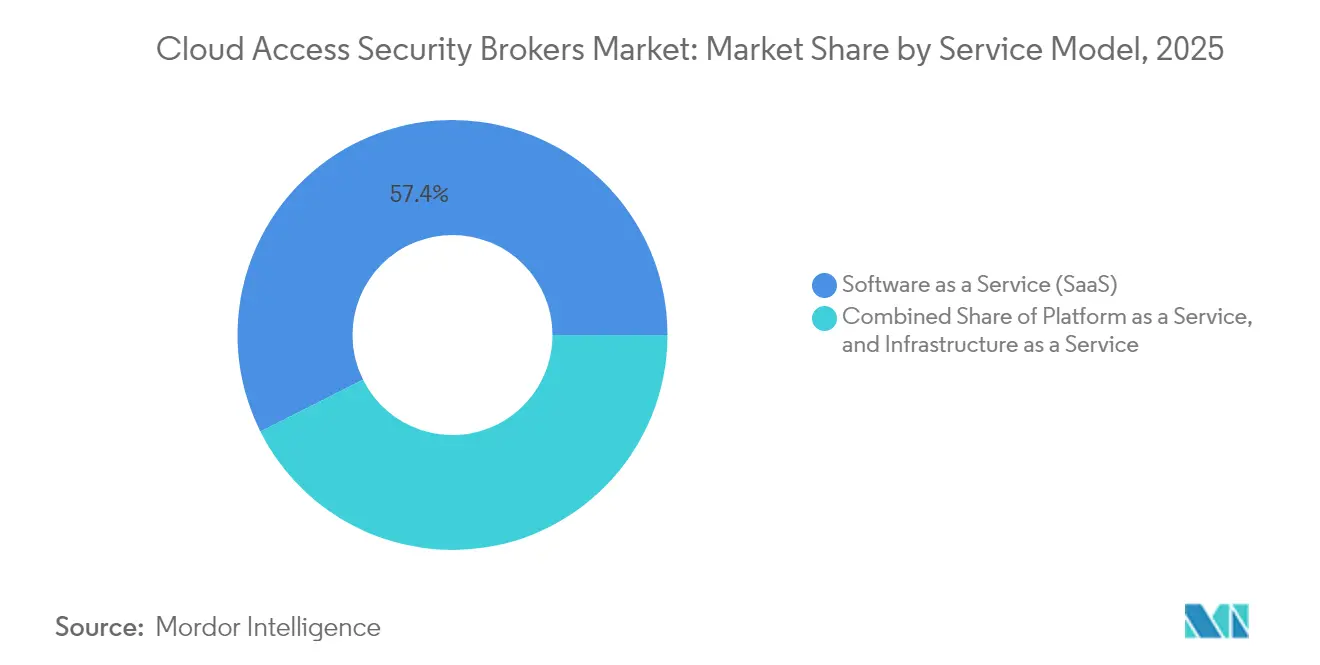

- Nach Servicemodell führte der SaaS-Schutz mit einem Umsatzanteil von 57,40 % am Cloud Access Security Brokers Markt im Jahr 2025, während die IaaS-Sicherheit bis 2031 voraussichtlich mit einem CAGR von 19,85 % ansteigen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,30 %, während kleine und mittlere Unternehmen das schnellste Wachstum mit einem CAGR von 17,65 % bis 2031 verzeichneten.

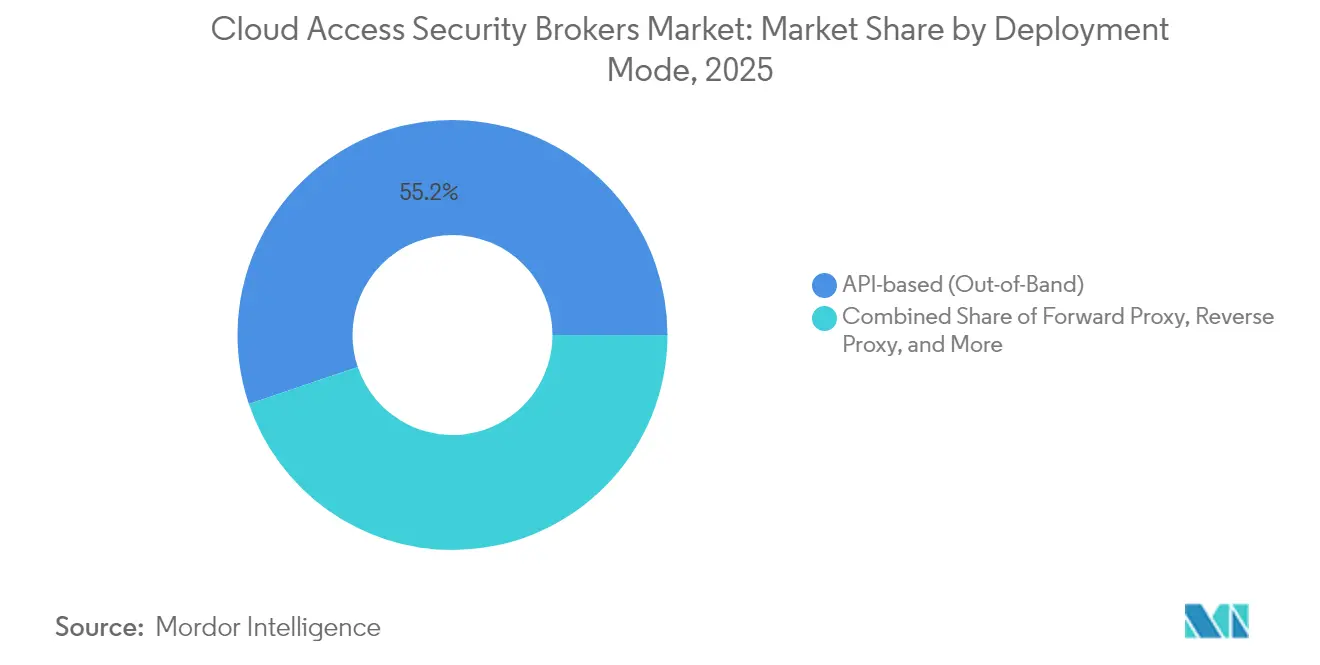

- Nach Bereitstellungsmodus entfielen API-basierte Implementierungen auf 55,20 % der Cloud Access Security Brokers Marktgröße im Jahr 2025, und Multimode-Hybrid-Bereitstellungen werden voraussichtlich mit einem CAGR von 21,75 % expandieren.

- Nach Endnutzer erfassten Bankwesen, Finanzdienstleistungen und Versicherungen 21,60 % des Umsatzes im Jahr 2025, während das verarbeitende Gewerbe bis 2031 einen CAGR von 20,45 % anstrebt.

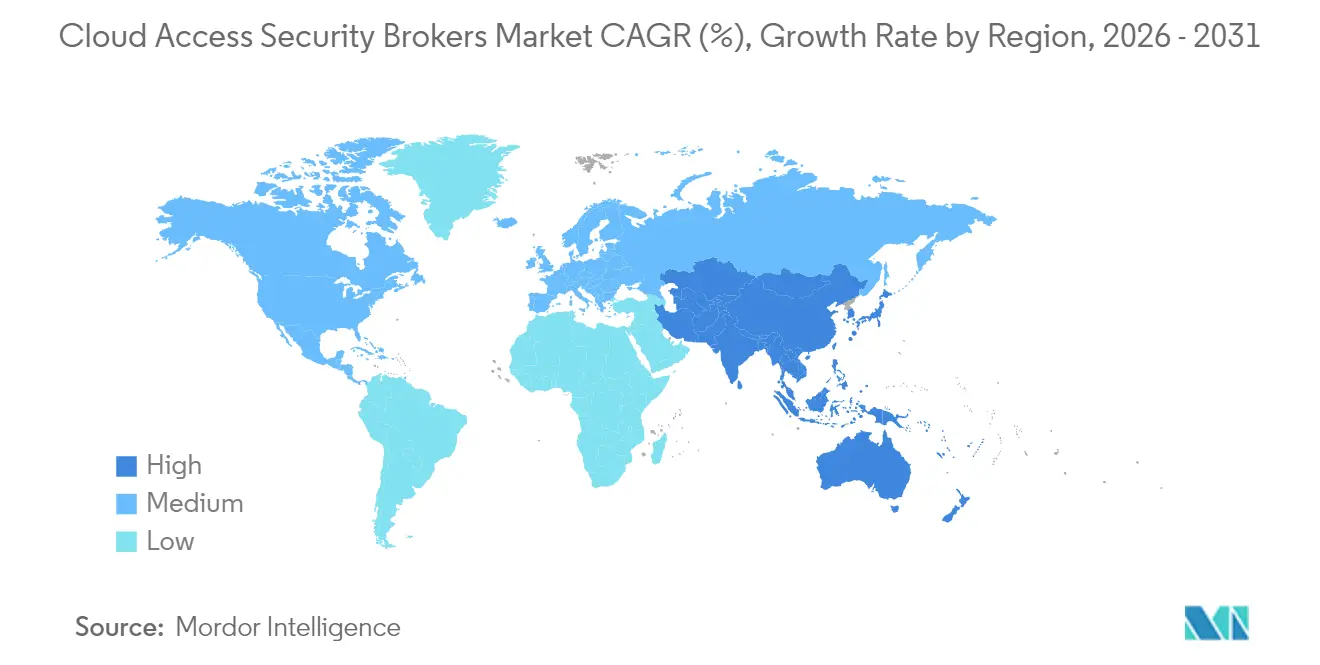

- Nach Geographie trug Nordamerika 36,60 % des Umsatzes im Jahr 2025 bei, jedoch wird der asiatisch-pazifische Raum den höchsten regionalen CAGR von 19,15 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud Access Security Brokers Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der SaaS-Nutzung über alle Branchen hinweg | +3.2% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften für Zero-Trust und Datenlokalisierungs-Compliance | +4.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Anstieg von API-First-CASB-Integrationen innerhalb von SASE-Stacks | +2.8% | Global, konzentriert auf Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Höhere Cyberversicherungsprämien treiben die CASB-Akzeptanz voran | +1.9% | Nordamerika und EU vornehmlich | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von DSPM mit CASB | +2.3% | Global, angeführt von datenintensiven Branchen | Langfristig (≥ 4 Jahre) |

| Branchenspezifische vortrainierte Richtlinienpakete | +1.4% | Regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der SaaS-Nutzung über alle Branchen hinweg

Die SaaS-Umgebungen von Unternehmen erstrecken sich nun auf Kollaboration, CRM und Low-Code-Entwicklungsumgebungen, wodurch Transparenzlücken entstehen, die herkömmliche Firewalls nicht schließen können. Hersteller wie Nexteer Automotive setzen Inline-CASB-Kontrollen ein, um Office 365-Workloads zu sichern und gleichzeitig die DSGVO-Compliance zu gewährleisten, was die branchenübergreifende Dringlichkeit zur Steuerung von SaaS-Datenflüssen verdeutlicht. Gesundheitsdienstleister verlagern elektronische Gesundheitsakten auf Multi-Cloud-Designs und fordern granulare Richtliniendurchsetzung zur Erfüllung der HIPAA-Anforderungen. Finanzinstitute verstärken die Aufsicht über SaaS-Plug-ins von Drittanbietern, was prüfungsbereite Berichterstattung zur Voraussetzung für die Aufnahme von Anbietern macht. Zusammengenommen erhöhen diese Faktoren die Grundnachfrage im Cloud Access Security Brokers Markt.

Vorschriften für Zero-Trust und Datenlokalisierungs-Compliance

Regulierungsbehörden erheben Zero Trust vom Best-Practice-Standard zu einer durchgesetzten Norm. Die EU-NIS2-Richtlinie sieht Bußgelder von bis zu 10 Millionen EUR für Verstöße in der Lieferkette vor und verpflichtet Organisationen zur Einführung kontinuierlicher Cloud-Zugriffskontrollen. Japans kommendes fünfstufiges Cybersicherheitsbewertungssystem kodifiziert die Echtzeitüberwachung weiter, und die MAS-Leitlinien Singapurs weisen Finanzinstitute auf CASB-Werkzeuge hin, die auf identitätszentriertes Design ausgerichtet sind. In den Vereinigten Staaten verpflichtet die Exekutivverordnung 14144 Bundesbehörden dazu, jede Cloud-Anfrage zu überprüfen, was die Akzeptanz im öffentlichen Sektor beschleunigt. Diese sich überschneidenden Vorschriften verankern das langfristige Wachstum im gesamten Markt.

Anstieg von API-First-CASB-Integrationen innerhalb von SASE-Stacks

Einheitliche SASE-Abonnements stiegen im Jahr 2025 stark an, da Organisationen mehrere Einzelprodukte gegen ein konvergiertes Cloud-Edge-Modell eintauschten. Fortinet meldete einen einheitlichen SASE-ARR von USD 1,15 Milliarden, was den kommerziellen Appetit auf gemischte CASB-, SWG- und ZTNA-Funktionen verdeutlicht[1]Fortinet, „Q1 2025 Gewinnmeldung,” fortinet.com. Netskopes Verknüpfung mit der ChatGPT Enterprise Compliance API von OpenAI zeigt, wie Anbieter Datenerkennungsregeln für Workflows mit generativer KI einbetten. Auf der Plattformebene positioniert Ciscos ausstehende Integration der Splunk-Protokollanalyse das Unternehmen so, dass es vollständige Cloud-Telemetrie über eine einzige Konsole bereitstellen kann. Die API-First-Orchestrierung senkt daher die Adoptionshürden und erhält den Schwung für den Cloud Access Security Brokers Markt.

Höhere Cyberversicherungsprämien treiben die CASB-Akzeptanz voran

Versicherer verlangen nun den Nachweis einer kontinuierlichen Cloud-Überwachung, bevor sie Policen ausstellen, und haben die Prämien entsprechend dem Expositionsrisiko erhöht. Unternehmen, die Vorfälle erleiden, berichten von durchschnittlichen versicherungsbedingten Budgetsteigerungen von 26 % und leiten Mittel direkt in CASB-Einführungen um, die automatisierte Nachweise der Richtlinienkonformität liefern. Banken weisen insbesondere 12 % ihrer IT-Budgets für Sicherheit aus, gegenüber 9,7 % im Jahr 2020, und reservieren erhebliche Mittel für Cloud-Zugriffssteuerungsplattformen. Da sich versicherungsmathematische Modelle weiterentwickeln, belohnen Versicherer explizit Organisationen, die CASB-gestützte Datenverlustprävention implementieren, und machen die Versicherungspreisgestaltung zu einem strukturellen Wachstumshebel für den Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konfigurationsdrift und Schattenrichtlinien in Multi-Clouds | -2.1% | Global, gravierend in großen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Falsch-Positiv-Raten beeinträchtigen die SOC-Produktivität | -1.8% | Global, insbesondere in ressourcenbeschränkten Organisationen | Mittelfristig (2–4 Jahre) |

| Anhaltender Fachkräftemangel im Bereich Cloud-native Sicherheit | -1.3% | Global, gravierend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Befürchtungen bezüglich Anbieterabhängigkeit bei Single-Vendor-SASE-Suiten | -0.9% | Unternehmenssegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konfigurationsdrift und Schattenrichtlinien in Multi-Clouds

Der parallele Betrieb von Richtlinien in AWS, Azure und Google Cloud erhöht die Wahrscheinlichkeit nicht aufeinander abgestimmter Regeln, die die Durchsetzung schwächen. Schatten-IT verstärkt das Risiko, da Mitarbeitende nicht autorisierte SaaS-Tools einsetzen und Daten außerhalb der zentralen Aufsicht hinterlassen. Japans Sicherheitsbericht 2024 stuft Risiken in der Lieferkette als zweithöchste Bedrohung ein und unterstreicht, wie Cloud-Dienste von Drittanbietern die Angriffsfläche vergrößern[2]Agentur zur Förderung der Informationstechnologie, „Sicherheitsbewertung 2024,” ipa.go.jp. Prüfer weisen nun bei Compliance-Überprüfungen auf inkonsistente Datenverlustrichtlinien hin, und Sicherheitsverantwortliche nennen das Drift-Management als das größte Hindernis bei der Skalierung von CASB-Bereitstellungen im Cloud Access Security Brokers Markt.

Hohe Falsch-Positiv-Raten beeinträchtigen die SOC-Produktivität

SOC-Teams kämpfen bereits mit einer Alarmflut; zu aggressive CASB-Regeln können das Ticketvolumen verdoppeln und reale Bedrohungen verbergen. Die Cloud Security Alliance stellt eine Wahrnehmungslücke zwischen den Anbieterversprechen und der operativen Realität fest, was zu Benutzerfrustration führt. Engines für maschinelles Lernen müssen ständig angepasst werden, um sich an einzigartige Verhaltensmuster anzupassen, was begrenzte menschliche Ressourcen beansprucht. Solange sich die Genauigkeit nicht verbessert, verzögern einige Käufer vollständige Projekte, was das kurzfristige Wachstum im Cloud Access Security Brokers Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: IaaS-Beschleunigungsherausforderungen, SaaS-Dominanz

Der IaaS-Schutz verfolgt einen CAGR von 19,85 % bis 2031, während SaaS im Jahr 2025 noch 57,40 % des Umsatzes ausmachte, was auf legacy-bedingte Kaufzyklen zurückzuführen ist, die die anwendungszentrierte Überwachung bevorzugten. Diese Divergenz zeigt an, dass die Cloud Access Security Brokers Marktgröße für Infrastruktur-Workloads erheblich zunehmen wird, da Unternehmen Kubernetes-Cluster und serverlose Funktionen in öffentlichen Clouds absichern.

Der Cloud Access Security Brokers Markt verlagert sich weiterhin in Richtung Plattformen, die CASB, CSPM und Berechtigungsmanagement verbinden, damit DevOps-Teams Leitplanken in CI/CD-Pipelines einbetten können. Ciscos Übernahme von DeepFactor zeigt, dass große Anbieter Laufzeitsicherheit in ihre Stacks integrieren, was auf einen erneuten Wettbewerb um die nächste Welle IaaS-zentrierter Deals hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Cloud-First-Strategien von KMU beschleunigen die Akzeptanz

KMU verzeichneten eine CAGR-Prognose von 17,65 %, obwohl Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,30 % behielten, was beweist, dass die Cloud-Bereitstellung den Zugang zu unternehmensgerechten Sicherheitsvorkehrungen ausgleichen kann. Viele KMU überspringen On-Premises-Werkzeuge und abonnieren stattdessen direkt konvergierte SASE-Angebote, die CASB bündeln, was die Gesamtbetriebskosten reduziert.

Da die Akzeptanz wächst, muss die Cloud Access Security Brokers Branche das Onboarding optimieren und verwaltete Dienste anbieten, die den Fachkräftemangel ausgleichen. Erfolgsgeschichten wie die von Grasshopper Bank zeigen, wie die Automatisierung von Compliance-Tests mit Cloud-nativen Kontrollen 50 Stunden pro Partnerintegration einspart und das Vertrauen der Regulierungsbehörden stärkt.

Nach Bereitstellungsmodus: Hybride Ansätze gewinnen bei Unternehmen an Bedeutung

Die API-basierte Erkennung entfiel auf 55,20 % des Umsatzes im Jahr 2025, dennoch wird erwartet, dass Multimode-Hybride mit einem CAGR von 21,75 % steigen. Unternehmen leiten zunehmend risikoreiche Anwendungen durch Inline-Proxies zur sofortigen Durchsetzung und behalten API-Feeds für die retrospektive Analyse bei. Der Cloud Access Security Brokers Marktanteil für Multimode-Angebote wird daher wahrscheinlich den Vorsprung von Nur-API-Tools vor 2031 aufholen.

Edge Computing und 5G treiben die weitere Diversifizierung voran, da Kontrollen näher an den Benutzer rücken. Fortinets FortiSASE Inline-CASB demonstriert, wie verteilte Durchsetzung die Benutzererfahrung aufrechterhalten und gleichzeitig einheitliche Richtlinien einhalten kann. Anbieter, die Richtlinien flexibel über Proxies, APIs und Agenten orchestrieren, werden das Akzeptanztempo vorgeben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Digitalisierung des verarbeitenden Gewerbes treibt die vertikale Expansion voran

Der BFSI-Sektor behielt 21,60 % der Ausgaben im Jahr 2025, aber das verarbeitende Gewerbe zeigt die höchste Dynamik mit einem prognostizierten CAGR von 20,45 %. Fabriken modernisieren Plattformen für die Zusammenarbeit in der Lieferkette und integrieren Betriebstechnologie mit Cloud-Analytik, was die Nachfrage nach kontextbezogenen Kontrollen antreibt. Die Cloud Access Security Brokers Marktgröße für industrielle Nutzer ist daher bis 2031 für überdurchschnittliche Gewinne prädestiniert.

Das Gesundheitswesen bleibt ein weiteres vorrangiges Segment, da das Wachstum der Telemedizin das HIPAA-Compliance-Risiko erhöht. Die Partnerschaft von Sentara Healthcare mit Fortinet unterstreicht den branchenspezifischen Fokus auf die Datensouveränität von Patienten. Anbieter, die vorgefertigte Richtlinienpakete für regulierte Datensätze liefern, werden ihren Anteil in diesen expandierenden Nischen des Cloud Access Security Brokers Marktes stärken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,60 % des Umsatzes dank reifer Cloud-Akzeptanz und klar definierter regulatorischer Auslöser wie der Exekutivverordnung 14144, die alle Bundesbehörden zur Implementierung von Zero-Trust-Kontrollen bis 2025 verpflichtet. Die Beschaffung im öffentlichen Sektor treibt die frühzeitige Akzeptanz voran, und kanadische Organisationen installieren CASB, um grenzüberschreitende Datenflüsse gemäß den provinziellen Datenschutzgesetzen zu handhaben. Mexikos steigendes Technologieinvestitionsvolumen fügt regionale Nachfrage hinzu, insbesondere bei multinationalen Unternehmen, die einheitliche Richtlinien über NAFTA-Korridore hinweg orchestrieren.

Europa beschleunigt Investitionen unter dem doppelten Impuls von NIS2 und DSGVO. Die Cloud Access Security Brokers Marktgröße für EU-ansässige Unternehmen ist bereit zu steigen, da Bußgelder von bis zu 10 Millionen EUR Compliance-Teams zur automatisierten Überwachung drängen. Post-Brexit-UK-Unternehmen verfeinern Datenlokalisierungsregeln, während Frankreich und Deutschland souveräne Cloud-Ausrichtungen anstreben, die Anbieter mit lokaler Verarbeitung bevorzugen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 19,15 %, angetrieben durch souveräne Cloud-Vorschriften und weitreichende Agenden zur digitalen Transformation. Japans Gesetz zur aktiven Cyberabwehr und das Sicherheitsbewertungsschema des Ministeriums für Wirtschaft, Handel und Industrie (METI) bestätigen die kontinuierliche Überwachung als Unternehmensverantwortung. Chinas Kontrollen für grenzüberschreitende Datenübertragungen fördern die Einführung von Datenklassifizierungsmodulen, und Indiens expandierendes Fintech-Ökosystem erfordert prüfungsbereite Cloud-Zugriffsprotokolle. Singapurs MAS-Leitlinien halten Finanzzentren an der Spitze der Zero-Trust-Implementierungen, was den regionalen Beitrag zum Cloud Access Security Brokers Markt vertieft.

Wettbewerbslandschaft

Der Cloud Access Security Brokers Markt bleibt mäßig konzentriert. Netskope überschritt einen ARR von USD 500 Millionen und sicherte sich kürzlich eine zusätzliche Schuldenfinanzierung von USD 401 Millionen, um SASE-Einführungen zu beschleunigen. Palo Alto Networks meldete einen Next-Generation-Sicherheits-ARR von USD 4,5 Milliarden und unterstreicht damit den Appetit auf integrierte Plattformen.

Die M&A-Aktivität stieg stark an, da etablierte Netzwerkanbieter Cloud-native Expertise erwarben. Zscalers Übernahme von Avalor für USD 350 Millionen erweitert die Schwachstellenanalyse, während CrowdStrikes Übernahme von Flow Security für USD 200 Millionen die Sichtbarkeit von Datenflüssen verbessert. Ciscos milliardenschweres Angebot für Splunk verdeutlicht den Aufschlag, der der Telemetrie-Vereinheitlichung beigemessen wird.

Aufstrebende Spezialisten zielen auf Nischenbereiche wie die Richtliniendurchsetzung für generative KI und die OT-Datenverwaltung ab. Cyeras Finanzierungsrunde über USD 300 Millionen und Cato Networks' KI-gestütztes Shadow-KI-Dashboard spiegeln das Anlegervertrauen in differenzierte Anwendungsfälle wider. Anbieter, die Identitäts-, Daten- und Netzwerkebenen in einem einzigen Richtliniengraph zusammenführen können, werden voraussichtlich überdurchschnittliches Wachstum erzielen.

Branchenführer im Cloud Access Security Brokers Markt

Netskope

Imperva

Palo Alto Networks (Prisma Access)

Cloudflare

Cisco (Cloudlock)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Netskope sicherte sich eine Finanzierung von USD 401 Millionen von Morgan Stanley, um die SASE-Expansion voranzutreiben und sich auf einen erwarteten Börsengang vorzubereiten.

- März 2025: Zscaler schloss die Übernahme von Avalor für USD 350 Millionen für Datensicherheitsanalytik ab.

- Februar 2025: CrowdStrike schloss den Kauf von Flow Security für USD 200 Millionen zur Sichtbarkeit von Cloud-Datenmeldungen ab.

- Januar 2025: JumpCloud erwarb Stack Identity, um das Cloud-Positionsmanagement zu bereichern.

Umfang des globalen Cloud Access Security Brokers Marktberichts

Aufgrund des zunehmenden Bewusstseins für Sicherheitsrisiken im Zusammenhang mit Cloud-basierten Anwendungen und Programmen steigt die Akzeptanz von Cloud Access Security Brokers rapide an. Unternehmensorganisationen implementieren diese Broker-Systeme, um die Datensicherheit zu gewährleisten. Der Bericht schätzt auch die Marktgröße sowie das zukünftige Wachstumspotenzial über verschiedene Segmente wie Lösung, Dienst, Servicemodell, Unternehmensgröße, Branche und Region hinweg. Der Bericht erfasst auch die Auswirkungen der Pandemie auf den untersuchten Markt.

Der Cloud Access Security Broker Markt ist segmentiert nach Servicemodell (Infrastruktur als Dienst, Plattform als Dienst und Lösung als Dienst), Unternehmensgröße (Kleine und mittlere Unternehmen und Großunternehmen), Endnutzer-Branche (Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Bildung, Regierung, Gesundheitswesen und Biowissenschaften, verarbeitendes Gewerbe, Einzel- und Großhandel, Telekommunikation und IT) sowie Geographie (Nordamerika, Europa, Asien-Pazifik und der Rest der Welt). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Software als Dienst (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| API-basiert (Out-of-Band) |

| Vorwärtsproxy |

| Umkehrproxy |

| Multimode / Hybrid |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Bildung |

| Regierung |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe |

| Einzel- und Großhandel |

| Telekommunikation und IT |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Servicemodell | Infrastruktur als Dienst (IaaS) | ||

| Plattform als Dienst (PaaS) | |||

| Software als Dienst (SaaS) | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodus | API-basiert (Out-of-Band) | ||

| Vorwärtsproxy | |||

| Umkehrproxy | |||

| Multimode / Hybrid | |||

| Nach Endnutzer | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Bildung | |||

| Regierung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Verarbeitendes Gewerbe | |||

| Einzel- und Großhandel | |||

| Telekommunikation und IT | |||

| Sonstige | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die projizierte Größe des Cloud Access Security Brokers Marktes bis 2031?

Es wird erwartet, dass der Markt bis 2031 bei einem CAGR von 18,21 % USD 30,27 Milliarden erreichen wird.

Warum investieren Organisationen jetzt in CASB-Lösungen?

Regulatorische Vorschriften wie NIS2 und die US-amerikanische Exekutivverordnung 14144, höhere Cyberversicherungsprämien und die rasche SaaS-Expansion machen CASB-Kontrollen zur Voraussetzung für Compliance und Risikominderung.

Welches Bereitstellungsmodell wächst am schnellsten?

Multimode-Hybrid-Bereitstellungen, die Inline- und API-Kontrollen kombinieren, weisen den höchsten CAGR von 21,75 % bis 2031 auf.

Welche Region wird das schnellste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird ein CAGR von 19,15 % prognostiziert, angetrieben durch souveräne Cloud-Initiativen und neue Datenlokalisierungsvorschriften.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt ist mäßig konzentriert; die fünf größten Anbieter halten etwa 60 % des Umsatzes, und aktive M&A-Aktivitäten gestalten das Feld weiterhin um.

Welche Branche wird die nächste Nachfragewelle antreiben?

Das verarbeitende Gewerbe wird voraussichtlich mit einem CAGR von 20,45 % wachsen, da Fabriken Betriebstechnologie mit Cloud-Analytik integrieren und damit neue Sicherheitsanforderungen schaffen.

Seite zuletzt aktualisiert am: