Marktgröße und Marktanteile im Markt für Cloud-Microservices

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 5.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cloud-Microservices von Mordor Intelligence

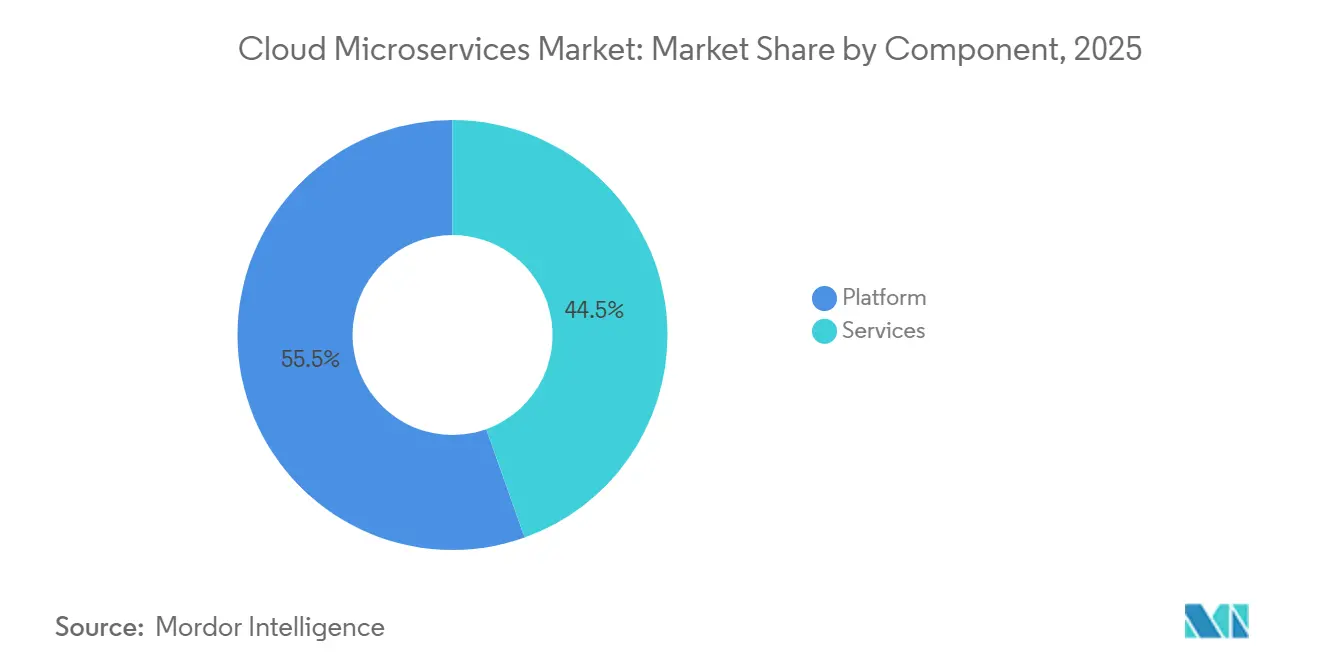

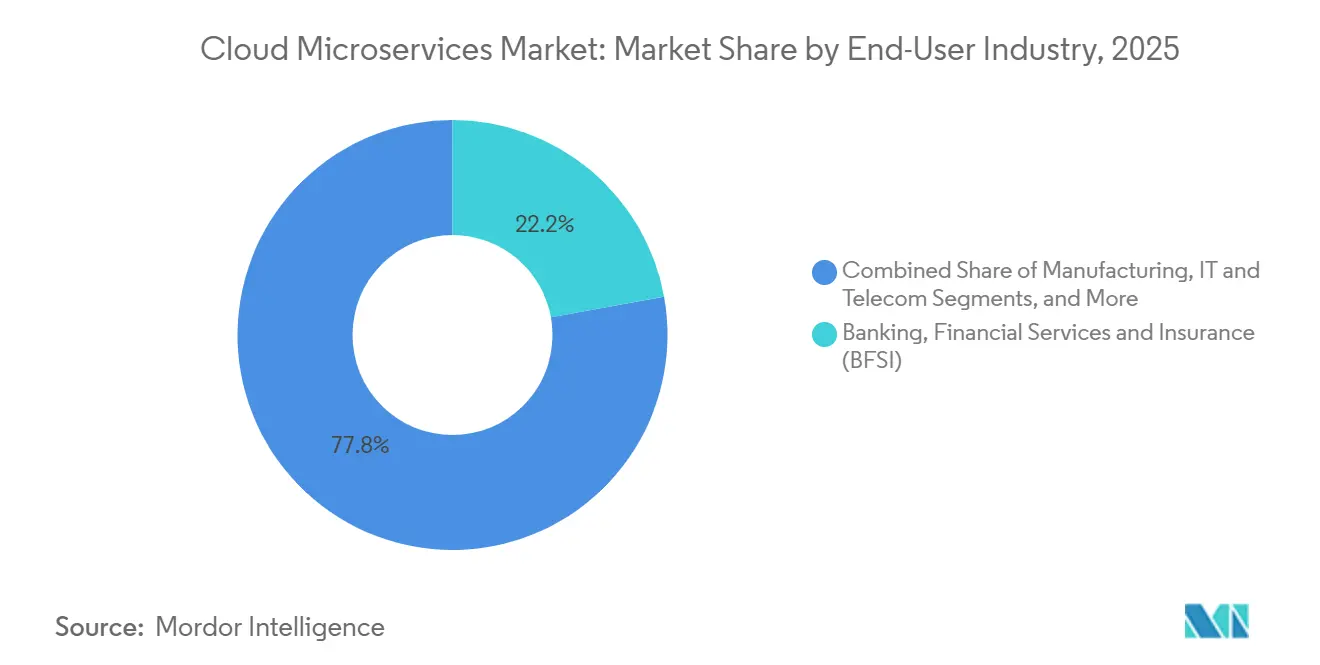

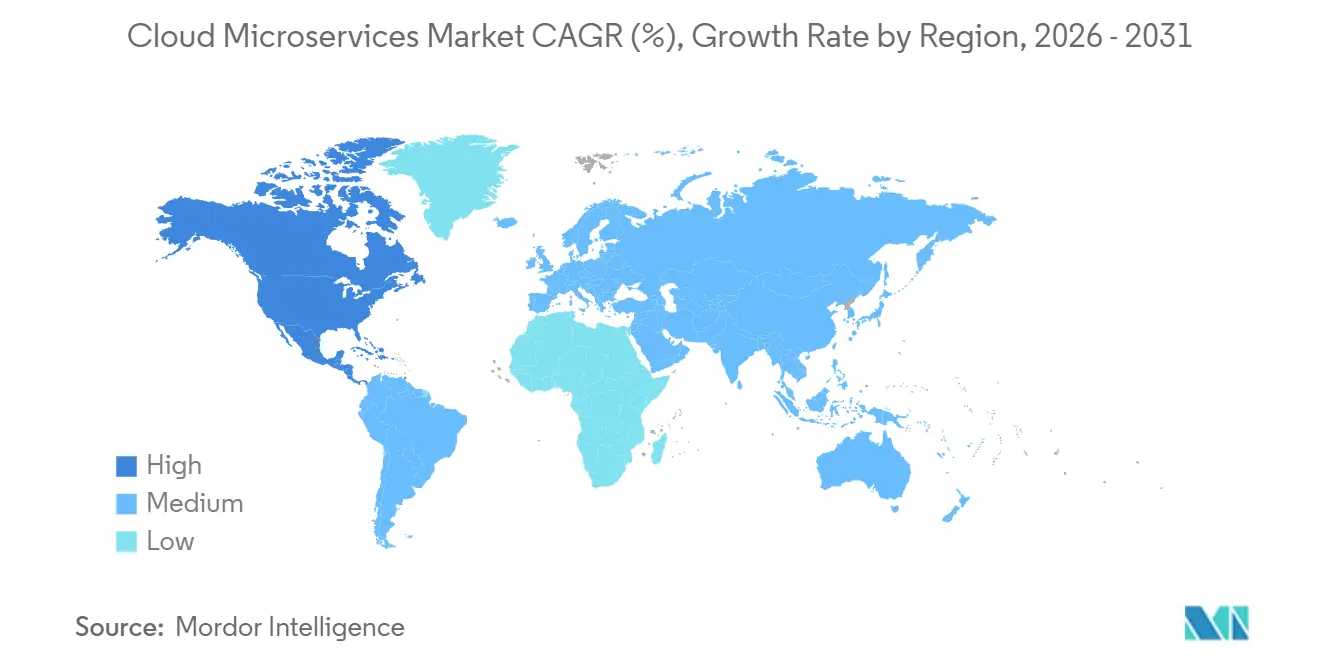

Die Marktgröße für Cloud-Microservices erreichte im Jahr 2026 einen Wert von 2,31 Milliarden USD und wird bis 2031 voraussichtlich auf 5,38 Milliarden USD ansteigen, was einer CAGR von 18,42 % entspricht. Die Dynamik ergibt sich daraus, dass Unternehmen monolithische Anwendungen in domänengetriebene Dienste umstrukturieren, um Release-Zyklen zu verkürzen und den betrieblichen Aufwand zu reduzieren. Finanzinstitute bauen Legacy-Kernsysteme in API-first-Banking-Module um, um Open-Banking-Vorgaben zu erfüllen, während Gesundheitssysteme FHIR-konforme Dienste einführen, um Patientendaten über fragmentierte Datensätze hinweg auszutauschen. Plattformprodukte hielten im Jahr 2025 einen Umsatzanteil von 55,46 %, doch die Nachfrage nach professionellen Dienstleistungen wächst mit einer CAGR von 18,88 % schneller, da Organisationen neben Software-Tools auch Integrationskompetenz suchen. Großunternehmen kontrollierten im Jahr 2025 einen Anteil von 61,73 %, doch kleine und mittlere Unternehmen beschleunigen die Einführung mit einer CAGR von 20,53 %, da verwaltete Kubernetes-Angebote die Einstiegshürde senken. Die Public Cloud erfasste 57,92 % der Ausgaben im Jahr 2025, obwohl Hybrid- und Multi-Cloud-Implementierungen mit einer CAGR von 20,08 % voranschreiten, da Unternehmen Anbieterabhängigkeiten absichern und Egress-Gebühren verwalten, die bis zu 10 % der gesamten Cloud-Ausgaben übersteigen können. Regional betrachtet führte Nordamerika mit einem Anteil von 41,33 % im Jahr 2025, gestützt auf Hyperscaler-Dichte und reife DevOps-Kompetenz, während Asien-Pazifik mit einer CAGR von 22,12 % am schnellsten wachsen wird, getragen von Sovereign-Cloud-Richtlinien in China und den Digital-Public-Infrastructure-Programmen Indiens. Der Wettbewerb bleibt fragmentiert: Hyperscaler dominieren den Plattformumsatz, Nischenanbieter wie Kong und HashiCorp führen die Bereiche Service-Mesh und Secrets-Management, und 96 % der Unternehmen nutzten oder evaluierten im Jahr 2025 Kubernetes, gegenüber 88 % im Jahr 2024.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen auf Plattformangebote im Jahr 2025 55,46 % des Umsatzanteils; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 18,88 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,73 %; kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 20,53 % wachsen.

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen mit einem Anteil von 22,16 % im Jahr 2025; Gesundheitswesen und Biowissenschaften werden im Prognosezeitraum voraussichtlich mit einer CAGR von 21,65 % wachsen.

- Nach Cloud-Typ repräsentierten Public-Cloud-Implementierungen im Jahr 2025 einen Anteil von 57,92 %; Hybrid- und Multi-Cloud-Architekturen werden bis 2031 voraussichtlich mit einer CAGR von 20,08 % zunehmen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,33 %; Asien-Pazifik wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 22,12 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Cloud-Microservices

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Verbreitung des Microservices-first-Anwendungsdesigns unter digital-nativen Unternehmen | +3.2% | Global, mit Konzentration in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Übergang von Unternehmen vom Monolithen zum domänengetriebenen Design für schnellere Release-Zyklen | +4.1% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Flächendeckende Einführung von Kubernetes-basierten Service-Mesh-Beschleunigern | +3.8% | Global, angeführt von Nordamerika, Europa und den Kernmärkten Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verwaltete Microservices-Plattformen von Cloud-Anbietern senken die Gesamtbetriebskosten | +3.5% | Global, mit starker Nachfrage in Nordamerika, Europa und dem aufstrebenden Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Edge-native Microservices für IoT-Workloads mit geringer Latenz | +1.9% | Fertigungszentren in Asien-Pazifik, industrielle Korridore in Nordamerika | Langfristig (≥ 4 Jahre) |

| Branchenspezifische Microservices-Blaupausen fördern die vertikale Akzeptanz | +1.7% | Global, konzentriert in BFSI- und Gesundheitsvertikalen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Unternehmensübergang vom Monolithen zum domänengetriebenen Design für schnellere Release-Zyklen

Große Organisationen segmentieren monolithische Codebasen in abgegrenzte Kontexte, die Geschäftsfähigkeiten widerspiegeln, was den Koordinationsaufwand reduziert und unabhängige Releases ermöglicht. Eine europäische Privatkundenbank gab bekannt, dass die Microservices-Migration die Deployment-Vorlaufzeit von sechs Wochen auf drei Tage verkürzte und damit schnelle Produkteinführungen im Zusammenhang mit Zinssatzänderungen ermöglichte. Fertigungsunternehmen haben dasselbe Muster auf die Produktionsplanung angewendet, sodass Änderungen in der Werkshalle keine abteilungsübergreifende Koordination mehr erfordern. Die Umfrage von Red Hat aus dem Jahr 2025 zeigte, dass 68 % der IT-Führungskräfte Microservices als entscheidend für Continuous Delivery betrachten, gegenüber 54 % im Jahr 2024. Diese Gewinne sind mit Vorabkosten verbunden, da Teams sich auf Servicegrenzen einigen und konsistente API-Verträge durchsetzen müssen.

Flächendeckende Einführung von Kubernetes-basierten Service-Mesh-Beschleunigern

Service-Meshes bündeln mTLS, Traffic-Shaping und Tracing in einer wiederverwendbaren Control-Plane, die die betriebliche Last von Entwicklern nimmt. Google Cloud fügte im März 2025 automatische Sidecar-Injection in Traffic Director ein und eliminierte damit manuelle YAML-Bearbeitungen, die früher die Einführung abschreckten. Finanzinstitute verlassen sich auf Meshes, um Zero-Trust-Vorgaben zu erfüllen, die im Digital Operational Resilience Act verankert sind. Die Linux Foundation stellte fest, dass 58 % der Unternehmen, die mehr als 50 Dienste betreiben, im Jahr 2025 ein Mesh im Produktionsbetrieb hatten, gegenüber 41 % im Vorjahr. Die Zentralisierung der Richtliniendurchsetzung reduziert Konfigurationsabweichungen und verbessert die Reaktion auf Vorfälle, was das allgemeine Wachstum des Marktes für Cloud-Microservices unterstützt.

Verwaltete Microservices-Plattformen von Cloud-Anbietern senken die Gesamtbetriebskosten

Hyperscaler bündeln nun Orchestrierung, serverloses Computing und Observability in einzelne Angebote und verringern so den Bedarf an internen Site-Reliability-Teams. Microsoft gab an, dass der Umsatz mit Azure Container Apps im Geschäftsjahr 2025 um 140 % im Jahresvergleich gestiegen ist, angetrieben durch Migrationen von selbstverwalteten Clustern.[1]Microsoft Investor Relations. "Transkript des Earnings Call für das Geschäftsjahr 2025." Juli 2025. microsoft.com Eine Studie von 451 Research schätzte, dass verwaltetes Kubernetes die Betriebskosten um bis zu 40 % senkt, hauptsächlich durch Personalkosteneinsparungen. Diese Einsparungen ziehen kostenempfindliche Anwender in Europa und dem aufstrebenden Asien-Pazifik an. Der Kompromiss besteht in einer eingeschränkten Konfigurierbarkeit, doch Anbieter öffnen schrittweise erweiterte Netzwerk- und Sicherheitskontrollen, um diese Lücke zu schließen.

Rasche Verbreitung des Microservices-first-Anwendungsdesigns unter digital-nativen Unternehmen

Start-ups verankern Microservices-Prinzipien von Anfang an und vermeiden so die technischen Schulden, die Legacy-Stacks plagen. Stripe betreibt Hunderte von eigenständigen Diensten für Autorisierung, Abrechnung und Streitbeilegung und ermöglicht täglich mehrere Produktionsimplementierungen ohne Ausfallzeiten. E-Commerce-Plattformen unterteilen Kataloge in Produkt-, Bestands- und Preisdienste, sodass jeder während Spitzenzeiten unabhängig skalieren kann. Die Cloud Native Computing Foundation berichtete, dass 71 % der Unternehmen mit weniger als 500 Mitarbeitern im Jahr 2025 Microservices im Produktionsbetrieb einsetzten, ein Anstieg von 12 Prozentpunkten gegenüber 2024. Schnellere A/B-Tests und kürzere Feedback-Schleifen beschleunigen die Produktiteration und stärken den Wettbewerbsvorteil digital-nativer Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sicherheits-, Observability- und Datenspreizungskomplexitäten zwischen Diensten | -2.8% | Global, besonders ausgeprägt in regulierten Branchen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im Bereich verteilter Systemtechnik | -2.4% | Global, am stärksten in Schwellenmärkten und mittelgroßen Städten | Mittelfristig (2–4 Jahre) |

| Steigende Egress-Kosten in Multi-Cloud-Service-Meshes | -1.3% | Global, mit Konzentration in Multi-Cloud-Implementierungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei grenzüberschreitenden Mikrotransaktions-APIs | -0.9% | Europa, Asien-Pazifik und grenzüberschreitende Finanzdienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits-, Observability- und Datenspreizungskomplexitäten zwischen Diensten

Jeder Microservice führt neue Ost-West-Traffic-Pfade ein, die authentifiziert, autorisiert und verschlüsselt werden müssen. Die Cloud Security Alliance stellte fest, dass 64 % der Organisationen im Jahr 2025 mindestens einen Vorfall erlitten hatten, der mit fehlerhaft konfigurierter dienstübergreifender Authentifizierung zusammenhing.[2]Cloud Security Alliance. "Cloud-Sicherheitsvorfälle: Umfrageergebnisse 2025." März 2025. cloudsecurityalliance.org Tool-Sprawl verschlechtert die Sichtbarkeit, da separate Plattformen Protokolle, Metriken und Traces erfassen und die Ursachenanalyse erschweren. Laut der OpenTelemetry-Umfrage 2025 erreichten nur 38 % der Unternehmen eine einheitliche Observability über alle Dienste hinweg. Aus Latenzgründen zwischengespeicherte Datenreplikate erschweren die Einhaltung von Anforderungen an den Datenaufenthaltsort zusätzlich, insbesondere für Anbieter im Markt für Cloud-Microservices, die regulierte Sektoren wie Gesundheitswesen und Finanzwesen bedienen.

Qualifikationslücke im Bereich verteilter Systemtechnik

Microservices erfordern Fachwissen in Bezug auf letztendliche Konsistenz und kompensierende Transaktionen – Fähigkeiten, die auf dem Arbeitsmarkt nach wie vor selten sind. Die Linux Foundation berichtete, dass 72 % der Personalverantwortlichen das Ingenieurwesen für verteilte Systeme im Jahr 2025 als die am schwierigsten zu besetzende Stelle bezeichneten, wobei die mittlere Einstellungsdauer in Nordamerika 90 Tage überschritt. Die Association for Computing Machinery wies in ihrer Lehrplanüberprüfung 2025 darauf hin, dass weniger als 30 % der US-amerikanischen Informatikprogramme Kurse zu Container-Orchestrierung oder Service-Mesh-Design umfassen. Kleine und mittlere Unternehmen sind am stärksten betroffen, da sie nicht mit den Gehältern von Hyperscalern mithalten können und auf externe Integratoren angewiesen sind. Schwellenmärkte sehen sich einem noch größeren Defizit gegenüber, da die Einführung die Talententwicklung übertrifft, was das breite Wachstum des Marktes für Cloud-Microservices verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen bilden die Umsatzbasis, während Dienstleistungen Komplexität monetarisieren

Plattformprodukte machten im Jahr 2025 55,46 % des Umsatzes aus und unterstreichen damit ihre Rolle als Control-Plane für Container-Orchestrierung, API-Management und serverloses Execution im Markt für Cloud-Microservices. Kubernetes-Distributionen von Red Hat, VMware und Rancher erzwingen Workload-Scheduling und Ressourcenkontingente, während Gateways von Kong, MuleSoft und Apigee Routing und Throttling verwalten. Die Marktgröße für Cloud-Microservices im Plattformbereich ist durch Abonnementmodelle verankert, die wiederkehrende Umsätze und hohe Wechselkosten erzeugen. Dienstleistungen, die Beratung, Implementierung und verwalteten Betrieb umfassen, werden bis 2031 voraussichtlich mit einer CAGR von 18,88 % wachsen, da Organisationen Hilfe bei der Zerlegung von Monolithen und der Steuerung neuer Servicegrenzen suchen.

Der Dienstleistungsbereich profitiert von ergebnisbasierter Preisgestaltung und der Entstehung von Anbietern, die tägliche Site-Reliability-Aufgaben übernehmen. Tata Consultancy Services meldete für das Geschäftsjahr 2025 ein Wachstum von 34 % im Jahresvergleich bei Cloud-nativen Anwendungsaufträgen.[3]Tata Consultancy Services. "Wachstum der Cloud-nativen Anwendungsdienste im Geschäftsjahr 2025 detailliert dargestellt." April 2025. tcs.com Plattformanbieter bündeln Beratungs- und Supportangebote und verwischen damit die Grenze zwischen Lizenz- und Dienstleistungseinnahmen. Trotz schnelleren Wachstums sind Dienstleistungen konjunkturellen Schwankungen stärker ausgesetzt als Plattformen, doch langfristige Verträge, die an Verfügbarkeit und Service-Level-Ziele geknüpft sind, verbessern die Planbarkeit. Gemeinsam stärken die beiden Segmente die strukturelle Expansion des Marktes für Cloud-Microservices, indem sie Software-Fähigkeiten mit praktischer Expertise verbinden.

Nach Unternehmensgröße: Verwaltete Plattformen erschließen die Einführung durch kleine Unternehmen

Große Organisationen hielten im Jahr 2025 einen Anteil von 61,73 %, was auf tiefe Budgets und Zugang zu spezialisiertem Ingenieurtalent zurückzuführen ist, das für den Betrieb von Hunderten von Diensten über mehrere Clouds hinweg erforderlich ist. Sie setzen fortschrittliche Observability und richtliniengesteuerte Sicherheit ein, was den Markt für Cloud-Microservices weiter vergrößert. Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 20,53 % wachsen, da verwaltetes Kubernetes und serverlose Angebote die Notwendigkeit eines internen Clusterbetriebs beseitigen.

Dienste wie AWS Elastic Container Service und Google Cloud Run automatisieren Skalierung und Patches und geben KMU damit eine vergleichbare Deployment-Frequenz wie größeren Konkurrenten. Eine Studie der US-amerikanischen Small Business Administration ergab, dass Cloud-native KMU neue Funktionen 40 % schneller einführten als Mitbewerber auf traditionellem Hosting. Barrieren bestehen weiterhin, darunter begrenzte Budgets für Observability und eine höhere Exposition gegenüber Egress-Gebühren, die bei Multi-Region-Designs bis zu 15 % der gesamten Cloud-Ausgaben erreichen können. Open-Source-Leichtgewicht-Distributionen wie K3s sprechen kostenorientierte Unternehmen an, erfordern jedoch mehr praktische Kenntnisse und offenbaren ein Spektrum von Kompromissen, die weiterhin die Einführungsmuster im Markt für Cloud-Microservices prägen.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum aufgrund von Datenaustauschregeln an

Banken, Finanzdienstleistungen und Versicherungen erfassten im Jahr 2025 22,16 % des Umsatzes, da Open-Banking-Regulierungen Institutionen dazu zwangen, Konto- und Zahlungs-APIs bereitzustellen. Das Segment veranschaulicht, wie Compliance-Vorgaben den Marktanteil im Markt für Cloud-Microservices ausweiten können. Gesundheitswesen und Biowissenschaften werden zwischen 2026 und 2031 voraussichtlich am schnellsten mit einer CAGR von 21,65 % wachsen, da Fast Healthcare Interoperability Resources-Standards einen feinkörnigen Patientendatenaustausch erfordern. Die Cloud-Microservices-Branche beobachtet, wie Krankenhäuser elektronische Krankenaktenmodule in eigenständige Dienste aufteilen, die unabhängig skalieren und Echtzeitanalysen unterstützen.

Einzel- und E-Commerce-Plattformen unterteilen Checkout-, Steuer- und Versandcode in separate Dienste, um Black-Friday-Spitzen zu bewältigen, ohne den gesamten Stack überzudimensionieren. Hersteller betreiben Edge-native Workloads nahe an Fabrikausrüstung, um Sensordaten für vorausschauende Wartung auszuwerten, während Telekommunikationsanbieter Netzwerkfunktionen containerisieren, um eine dynamische 5G-Skalierung zu ermöglichen. Behörden des öffentlichen Sektors modernisieren bürgerorientierte Systeme, und vierzehn US-amerikanische Bundesbehörden hatten bis 2025 mindestens eine geschäftskritische Arbeitslast auf Microservices umgestellt. Jede Vertikale verkörpert spezifische Treiber und stärkt dennoch die breitere Expansion des Marktes für Cloud-Microservices.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Cloud-Typ: Hybrid-Designs mindern Abhängigkeits- und Compliance-Risiken

Public-Cloud-Implementierungen repräsentierten im Jahr 2025 57,92 % der Ausgaben, da die Elastizität von Hyperscalern für variable Workloads wie API-Gateways geeignet ist. Die Marktgröße für Cloud-Microservices bei Hybrid- und Multi-Cloud-Modellen wird bis 2031 voraussichtlich mit einer CAGR von 20,08 % wachsen, da Unternehmen Anbieter diversifizieren, um Abhängigkeiten zu vermeiden und sensible Daten in bestimmten Regionen zu platzieren.

Private Cloud bleibt im Gesundheitswesen und im Finanzsektor unverzichtbar, wo Datensouveränitätsvorschriften eine lokale Kontrolle vorschreiben. VMware stellte fest, dass 44 % der Kubernetes-Nutzer On-Premises ausschließlich aus Compliance-Gründen betrieben. Hybrid-Architekturen führen Netzwerk- und Observability-Komplexität ein und fördern die Einführung von Meshes wie Istio und Consul zur Durchsetzung einheitlicher Richtlinien. Edge-Knoten fügen eine weitere Schicht hinzu und beherbergen latenzempfindliche Microservices für autonome Fahrzeuge und Augmented-Reality-Feeds. Zusammengenommen zementiert der Implementierungsmix Multi-Umgebungs-Expertise als Kernkompetenz im Markt für Cloud-Microservices.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,33 % des Umsatzes, gestützt auf dichte Hyperscaler-Präsenzen und erfahrene DevOps-Talentpools. Bundesbehörden stellten 8,2 Milliarden USD für Cloud-Modernisierung bereit und verlangten Microservices-Architekturen in neuen digitalen Projekten, was die regionale Nachfrage stärkte. Kanada verzeichnete Dynamik durch Upgrades im digitalen Banking, und Mexiko nutzte Microservices für die Sichtbarkeit von Near-Shoring-Lieferketten. Die räumliche Nähe zu Herstellerhauptsitzen verschaffte einst frühen Zugang zu neuen Funktionen, doch dieser Vorteil schwindet, da sich globale Regionen weiterentwickeln.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 22,12 % wachsen, dem höchsten regionalen Tempo im Markt für Cloud-Microservices. Indiens Unified Payments Interface verarbeitet mehr als 10 Milliarden monatliche Transaktionen auf einer Microservices-Grundlage, während China einheimische Kubernetes-Distributionen fördert, um Datenlokalisierungsgesetze zu erfüllen. Start-ups in Indonesien und Vietnam setzen Microservices von Anfang an ein und umgehen damit Legacy-Einschränkungen. Talentengpässe und fragmentierte Regulierungen stellen Gegenwind dar, doch Sovereign-Cloud-Vorgaben und 5G-Rollouts tragen zum langfristigen Wachstum bei.

Europa übernimmt Microservices unter dem strengen Regime der Datenschutz-Grundverordnung und des Digital Operational Resilience Act, was das Interesse an privaten und Hybrid-Clouds im Rahmen des Gaia-X-Frameworks fördert. Deutschland, das Vereinigte Königreich und Frankreich sind die Ausgabenvorreiter, insbesondere in der Automobil- und Bankenbranche. Südamerika hinkt hinterher, gewinnt aber an Fahrt, da brasilianische Banken Kernsysteme für die Einhaltung von Open-Banking-Vorgaben aufschlüsseln, während Argentinien Microservices in digitalen Geldbörsen erprobt. Im Nahen Osten und Afrika setzen Saudi-Arabien und die Vereinigten Arabischen Emirate Cloud-first-Richtlinien um, um die Wirtschaft zu diversifizieren, während nigerianische Fintech-Unternehmen Microservices nutzen, um die Reichweite von Mobile Money trotz Bandbreitenbeschränkungen auszuweiten. Jede Region bringt spezifische Regulierungs- und Infrastrukturprofile mit, die gemeinsam den globalen Markt für Cloud-Microservices vergrößern.

Regulatorisches Umfeld

Cloud-Microservices-Einsätze unterliegen zunehmend Anforderungen an Cloud-Sicherheit und digitale Souveränität, die Architekturentscheidungen wie Workload-Isolierung, Auditierbarkeit und Portabilität über Anbieter hinweg prägen. In der Europäischen Union trat der Data Act (Verordnung (EU) 2023/2854) im September 2025 in Kraft und enthält Verpflichtungen zum Cloud-Wechsel und zur Interoperabilität für Datenverarbeitungsdienste. Dies verstärkt den Fokus auf standardisierte APIs, Exit-Tools und Multi-Cloud-Interoperabilität für Microservices-Plattformen und Service-Meshes.

Im Jahr 2026 verschärften sich staatlich getriebene Basisanforderungen an die Cloud-Sicherheit und die kontinuierliche Überwachung für regulierte Käufer und den öffentlichen Sektor. Die Vereinigten Staaten erließen im Juni 2026 das National Security Presidential Memorandum NSPM-12, das das Committee on National Security Systems (CNSS) anweist, sichere Cloud-Konfigurationsbasislinien für National Security Systems zu definieren. NIST veröffentlichte im Mai 2026 SP 800-172 Revision 3 mit erweiterten Sicherheitsanforderungen zum Schutz von Controlled Unclassified Information in nichtbundesstaatlichen Systemen. FedRAMP brachte 2026 ebenfalls Überwachungs- und Cloud-native Sicherheitsindikatoranforderungen voran, und eine GAO-Leistungsprüfung im Juni 2026 verschärfte die Kontrolle der Cloud-Sicherheitspraktiken von Behörden, was die Nachfrage nach nachweisbaren Kontrollen für den Verkehr zwischen Microservices, Identität und Laufzeit-Richtliniendurchsetzung verstärkte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Cloud-Microservices umfasst Infrastruktur- und Virtualisierungsgrundelemente (IaaS, Hardware und Rechenzentrumsnetzwerke), Cloud-native Ausführungsebenen (verwaltetes Kubernetes, serverlose Container, microVM-basierte Isolierung) und Steuerungsebenen-Software, die verteilte Dienste betreibbar macht (Service Mesh, API-Gateways, Secrets-Management, CI/CD und Observability). Hyperscaler und große Plattformanbieter monetarisieren die Plattformebene durch verwaltete Angebote, während Ökosystemprojekte unter Gremien wie der Cloud Native Computing Foundation dazu beitragen, die Portabilität über Clouds und lokale Umgebungen hinweg zu standardisieren.

Nachgelagert wandeln globale Systemintegratoren und Managed-Service-Anbieter Plattformfähigkeiten durch Anwendungsmodernisierung, domänengetriebene Dekomposition und laufenden SRE-Betrieb in Produktionsergebnisse um, insbesondere in regulierten Branchen. Jüngste Angebotsseiten-Schritte zeigen, wie sich die Kette an Sicherheits-, Latenz- und Multi-Umgebungsanforderungen anpasst: AWS führte im Juni 2026 Lambda MicroVMs für VM-Ebenen-Isolierung innerhalb serverloser Ausführung ein und fügte im Juli 2026 zonenbewusstes Routing zu Amazon ECS Service Connect hinzu, um zonenübergreifende Kosten und Latenz im Dienst-zu-Dienst-Verkehr zu reduzieren. Auch Partnerschaften verstärken die Verbindung zwischen Diensten und Plattform, darunter IBM und Google Cloud, die eine neue Google Cloud-Praxis gründeten (Juni 2026), sowie Rackspace Technology und Palantir, die ein Betriebsframework für regulierte Unternehmen über private Cloud, souveräne Cloud und lokale Umgebungen hinweg einführten (Juli 2026).

Wettbewerbslandschaft

Der Markt für Cloud-Microservices ist mäßig fragmentiert. Amazon Web Services, Microsoft und Google erfassen rund 60 % des Umsatzes mit verwalteten Containern und serverlosem Computing, indem sie Computing, Speicher und Netzwerk mit globaler Verfügbarkeit bündeln. Mittelgroße Spezialisten wie Kong, HashiCorp und Solo.io beherrschen Nischen in den Bereichen Service-Mesh, Secrets-Management und API-Sicherheit und differenzieren sich durch Portabilität und Leistung. Anbieterneutrale Gremien wie die Cloud Native Computing Foundation beschleunigen die Angleichung durch die Pflege von Open-Source-Standards, die alle Anbieter unterstützen müssen.

Das strategische Verhalten umfasst vertikale Integration und horizontale Spezialisierung. Die Übernahme von Apptio durch IBM stärkte dessen Red Hat OpenShift-Stack mit Kostenoptimierungsanalysen, während Oracle seinem Kubernetes-Engine Confidential-Computing-Enklaven hinzufügte, um regulierte Workloads anzuziehen. Edge-native Microservices für industrielles IoT und WebAssembly-Laufzeiten für schnellere Kaltstarts markieren aufkommende Weißräume. Technologieinnovation ist zentral, wie ein Google-Patent aus dem Jahr 2025 belegt, das maschinelles Lernen anwendet, um Dienstausfälle aus Telemetrieströmen vorherzusagen. Insgesamt ist die Wettbewerbsintensität in der Funktionstiefe, der Ökosystembreite und der Fähigkeit verankert, den betrieblichen Aufwand für Käufer von Angeboten im Markt für Cloud-Microservices zu reduzieren.

Marktführer in der Cloud-Microservices-Branche

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Sicherheit, Identität und API-Governance schaffen klare Freiräume für Plattformen und Dienste, die die Compliance über große Microservices-Landschaften hinweg vereinfachen. NIST aktualisierte im März 2026 die Leitlinien für den API-Schutz für Cloud-native Systeme mit Fokus auf risikobasierte API-Kontrollen und Laufzeitschutzmaßnahmen, die auf Gateway-Richtlinien, Dienst-zu-Dienst-Autorisierung und Observability-Anforderungen abgebildet sind. Parallel dazu deutet die Architekturarbeit zur IETF Workload Identity (WIMSE) auf eine Käufernachfrage nach standardisierten Möglichkeiten hin, Workload-Identität und Sicherheitskontext über heterogene Cluster und Clouds hinweg zu übermitteln, was Produkte und verwaltete Angebote unterstützt, die Identität, Richtlinien und Telemetrie in wiederholbare Referenzimplementierungen verpacken.

Standardisierung und Platform-Engineering-Praktiken erschließen ebenfalls Ausgaben für interoperable Architekturen und anbieterneutrale Betriebsmodelle über öffentliche, private und souveräne Umgebungen hinweg. EN ISO/IEC 22123-3:2026 (Cloud Computing Reference Architecture) bietet eine gemeinsame Terminologie für Rollen und Interoperabilität und unterstützt Beschaffungs- und Prüfungsdiskussionen für Unternehmen, die Monolithen in Microservices zerlegen. CNCF-Berichte im 1. Quartal 2026 zeigen, dass Platform Engineering für viele Teams zum Mainstream geworden ist (88 % der Backend-Entwickler nutzen standardisierte DevOps- und Platform-Engineering-Umgebungen), was die Anforderungen an eine integrierte Entwicklererfahrung über Build, Deployment, Richtlinien und Vorfallreaktion erhöht. Mit dem Aufstieg agentischer Workflows deuten CNCF-Diskussionen über Cloud-native agentische Standards auf eine Nachfrage nach Microservices-Plattformen hin, die standardisierte Interoperabilität, Sicherheit und Observability für hochvolumige, werkzeugaufrufende Dienste bieten können, was wiederum Chancen bei verwaltetem Service Mesh, Workflow-Orchestrierung und Angeboten zur Richtlinienautomatisierung verstärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Amazon Web Services erweiterte AWS Security Hub um die Unterstützung von Microsoft Azure-Umgebungen und fügte cloudübergreifende Sichtbarkeit des Sicherheitsstatus sowie zentralisierte Überwachung von Schwachstellen über Workloads hinweg hinzu. Dies unterstützt die Multi-Cloud-Governance für Unternehmen, die Microservices über konkurrierende Clouds hinweg betreiben, und reduziert die betriebliche Reibung bei der Verwaltung separater Sicherheitskonsolen.

- Juni 2026: Amazon Web Services führte AWS Lambda MicroVMs ein und fügte Isolierung auf VM-Ebene sowie Zustandserhaltung als serverlose Rechenoption hinzu, die für die Ausführung nicht vertrauenswürdigen oder KI-generierten Codes geeignet ist. Stärkere Isolierung auf der Ausführungsebene unterstützt Microservices-Teams, die strengere Laufzeitkontrollen benötigen, ohne vollständig selbstverwaltete Kubernetes-Umgebungen einzuführen.

- Dezember 2025: Microsoft veröffentlichte Azure Container Apps mit integrierter Dapr-Laufzeit und fügte integrierte Workflow-Orchestrierung und Zustandsverwaltung hinzu. Die tiefere Laufzeitintegration reduziert den Aufwand für benutzerdefinierte Verbindungsarbeiten, die zum Aufbau und Betrieb von Microservices erforderlich sind, und steigert die Attraktivität verwalteter Plattformen für Teams, die monolithische Anwendungen modernisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Cloud-Microservices definiert als Umsatz aus cloudbasierten Microservices-Plattformen und damit verbundenen Diensten, die beim Entwerfen, Bereitstellen, Integrieren und Betreiben von Anwendungen helfen, die als kleine unabhängige Dienste aufgebaut sind.

Abgrenzung des Umfangs: Reine On-Premises-Microservices-Software und nicht cloudbezogene Anwendungsentwicklungsarbeiten, die nicht an die Bereitstellung von Microservices gebunden sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Komponente

- Plattform

- Dienstleistungen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Einzel- und E-Commerce

- Fertigung

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Öffentlicher Sektor und Behörden

- Sonstige Endnutzerbranchen

- Nach Cloud-Typ

- Public Cloud

- Private Cloud

- Hybrid- und Multi-Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt damit, zu erfassen, was Käufer typischerweise erwerben, wenn sie zu Microservices in der Cloud wechseln, und wo diese Ausgaben innerhalb breiterer Cloud-Budgets liegen. Wir überprüfen öffentliche Quellen wie NIST-Veröffentlichungen zu Cloud-Konzepten, das US Bureau of Labor Statistics für Signale zu Entwicklern und IT-Arbeitskräften, OECD-Indikatoren zur digitalen Wirtschaft und ITU-Konnektivitätsstatistiken, um Nachfragegrundlagen und Bereitstellungsbeschränkungen zu verstehen.

Wir beziehen uns auch auf Quellen wie Geschäftsberichte von Unternehmen, Transkripte von Telefonkonferenzen, Investorenpräsentationen, seriöse Berichterstattung der Fachpresse und relevante Peer-Review-Artikel, um Veränderungen in Adoptionsmustern zu erkennen (zum Beispiel Containerisierung, API-Nutzung und Abhängigkeit von verwalteten Cloud-Diensten). Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Geschäftsbereiche zu validieren und den Hochlauf neuer Angebote zeitlich einzuordnen. Diese Desk-Research-Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu überprüfen, die Desk-Quellen nicht vollständig bestätigen können, etwa wie sich die Ausgaben für Microservices zwischen Plattform und Diensten aufteilen und wie dies je nach Cloud-Typ und Unternehmensgröße variiert. Wir sprechen mit Experten der Angebots- und Nachfrageseite in APAC, EMEA und Amerika, damit Adoptionszeitpunkt, Preisentwicklung und Beschaffungsverhalten auf dem basieren, was Teams tatsächlich kaufen und verlängern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | APAC: 40 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 42 % | EMEA: 36 % |

| Kleinere Anbieter: 15 % | Manager: 45 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt anhand einer Top-Down- und Bottom-Up-Logik, wobei Indikatoren zur Cloud-Adoption und Aktivitäten zur Modernisierung von Unternehmensanwendungen zunächst in einen realistischen adressierbaren Ausgabenpool umgewandelt und dann anhand von Stichproben zu Anbieterpreisen und Volumensignalen überprüft werden. In der Praxis nutzt die Top-Down-Seite einen Nachfragepool-Aufbau, der auf den mit Cloud-Microservices verbundenen Plattform- plus Dienstleistungsumsatz abgestimmt ist, der dann mit selektiven Anbieter-Roll-ups und Kanalprüfungen abgeglichen wird, damit die Summen nicht abweichen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen das Tempo der Cloud-Migrations- und Modernisierungsprogramme, der Anteil der Anwendungsentwicklung, der auf Microservices umgestellt wird, die Einführung von Containern und Orchestrierung als Bereitschaftssignal, Dienstleistungsanhangraten für Integrations- und Betriebsarbeiten sowie die durchschnittliche Vertragswertentwicklung nach Unternehmensgröße. Wenn sich Lücken in Bottom-Up-Näherungen zeigen (zum Beispiel begrenzte Offenlegung bei privaten Unternehmen), überbrücken wir dies mithilfe von Peer-Group-Benchmarks und bestätigten Preisbändern, bevor wir zu Regionssummen aggregieren.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine leichte multivariate Regression auf führende Indikatoren wie das Wachstum der Cloud-Ausgaben, die Einstellungsnachfrage für Cloud-native Rollen und die Stimmung im Makro-IT-Budget. Annahmen werden mit Interview-Feedback erneut überprüft, damit die Prognose die erwartete Adoptionsgeschwindigkeit in öffentlichen, privaten und hybriden bzw. Multi-Cloud-Umgebungen widerspiegelt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Kreuzprüfungen zwischen dem Modellergebnis und unabhängigen Marktsignalen, etwa ob die implizierten Ausgaben pro adoptierendem Unternehmen innerhalb der durch Interviews bestätigten Bandbreiten liegen. Große Abweichungen werden markiert, und die zugrunde liegenden Treiber werden überprüft, was häufig zu einer erneuten Überprüfung von Währungsumrechnungen, dem Zeitpunkt der Vertragserfassung oder der Aufteilung zwischen Plattform und Diensten führt.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, damit Annahmen, Berechnungen und Jahresabstimmungen über Regionen und Endnutzerbranchen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung, Adoption oder Cloud-Bereitstellungsmuster verändern können. Kurz vor der Auslieferung wird eine finale Durchsicht abgeschlossen, damit Kunden eine aktuelle Sicht basierend auf den zuletzt verfügbaren Eingaben erhalten.

Marktgröße für Cloud-Microservices von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cloud-Microservices können unterschiedlich aussehen, selbst wenn der Themenname derselbe ist, weil die Einschlussregeln und der Zeitpunkt des gemessenen Jahres nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn Unternehmen sich auf breitere Proxys für Cloud-Ausgaben stützen, ohne zu bestätigen, wie viel dieser Ausgaben tatsächlich auf Microservices-Plattformen und damit verbundene Dienste entfallen.

Die größten Ursachen für Abweichungen in diesem Markt liegen meist darin, was als Microservices-Umsatz gezählt wird, wie Plattform gegenüber Diensten behandelt wird und ob hybride oder Multi-Cloud-Workloads vollständig einbezogen werden. Weitere häufige Ursachen sind die Wahl des Basisjahres, die Art, wie der durchschnittliche Vertragswert in die Zukunft projiziert wird, und ob das Modell nach größeren Veränderungen bei der Cloud-Preisgestaltung oder den Unternehmensadoptionszyklen aktualisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,31 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,33 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und tendiert dazu, breitere Aktivitäten im Bereich Microservices-Software mit cloudspezifischem Umsatz zu vermischen, was Summen verschieben kann, wenn Dienstleistungs- und Plattformlinien nicht sauber getrennt werden. |

| Branchenverlag B | 2,21 Mrd. USD (2025) | Meldet einen Wert aus dem Vorjahr und wendet möglicherweise eine konservativere Entwicklung des Vertragswerts an, was die kurzfristige Zahl senkt, wenn angenommen wird, dass Verlängerungen und Dienstleistungsanhangraten langsam steigen. |

Die Tabelle zeigt eine Spanne, die hauptsächlich durch die Jahresabstimmung und das erklärt wird, was im erfassten Umsatz enthalten ist, und im Modell von Mordor Intelligence ist der Wert an cloudbasierte Microservices-Plattformen plus damit verbundene Dienste gebunden, wodurch die Einbeziehung nicht cloudbezogener Microservices-Arbeiten vermieden wird. Sobald Umfang und Jahr abgeglichen sind, ergeben sich die verbleibenden Unterschiede meist aus der Preisentwicklung und der angenommenen Geschwindigkeit, mit der sich die Adoption über Unternehmensgrößen hinweg ausweitet. Dieser Ansatz sorgt dafür, dass das Ergebnis auf wenige klare Eingaben zurückverfolgt werden kann, die bei Aktualisierungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Cloud-Microservices zwischen 2026 und 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 18,42 % wachsen und von 2,31 Milliarden USD im Jahr 2026 auf 5,38 Milliarden USD bis 2031 steigen.

Welches Segment wird die höchste Wachstumsrate verzeichnen?

Dienstleistungen, die Beratung, Implementierung und verwalteten Betrieb umfassen, werden voraussichtlich mit einer CAGR von 18,88 % wachsen, da Unternehmen nach externer Expertise suchen.

Warum gewinnen Hybrid- und Multi-Cloud-Implementierungen an Dynamik?

Unternehmen streben danach, Anbieterabhängigkeiten zu vermeiden, Datenschutzgesetze einzuhalten und Kosten durch die Verteilung von Workloads auf mehrere Anbieter zu senken, was eine CAGR von 20,08 % für Hybrid- und Multi-Cloud-Architekturen antreibt.

Welche Region wird zukünftig die größten Umsatzzuwächse erzielen?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 22,12 % bis 2031 verzeichnen, gestützt auf Sovereign-Cloud-Vorgaben und großangelegte digitale Zahlungssysteme.

Was ist die größte Herausforderung, die die Einführung einschränkt?

Ein Mangel an Ingenieuren für verteilte Systeme und die Komplexität der Absicherung und Überwachung von Hunderten von dienstübergreifenden Kommunikationen verlangsamen die breitere Einführung.

Seite zuletzt aktualisiert am: