Größe und Marktanteil des Marktes für öffentliche Cloud

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

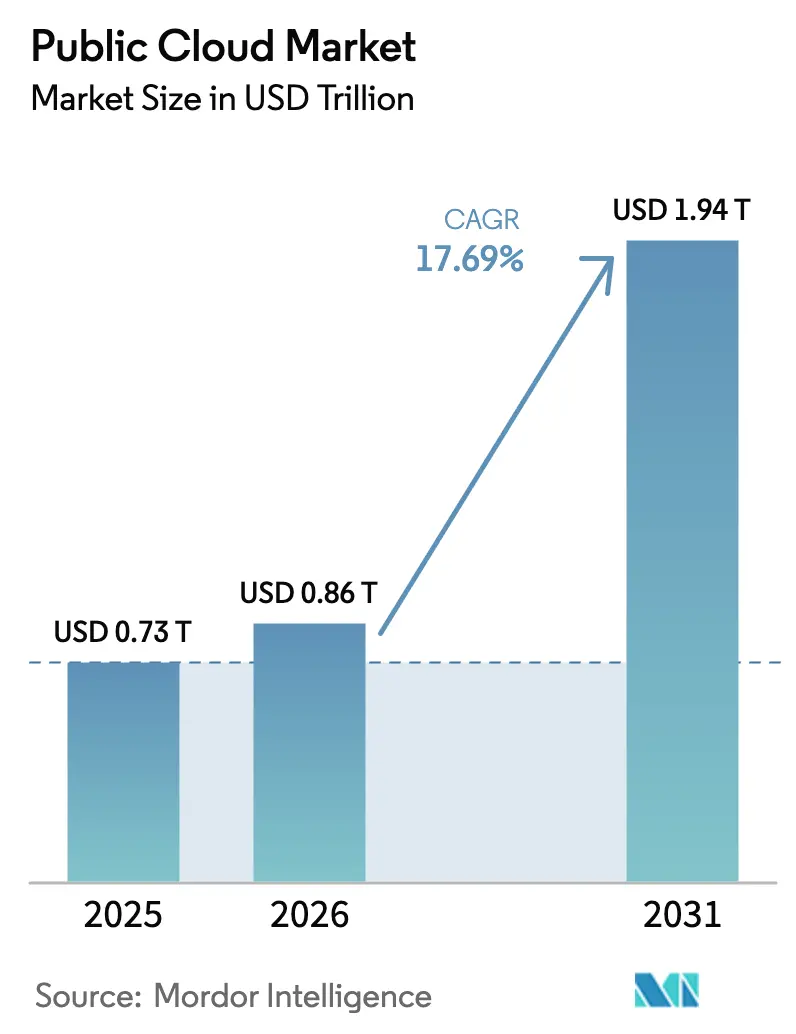

| Marktgröße (2026) | 0.86 Billionen US-Dollar |

| Marktgröße (2031) | 1.94 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.69% CAGR |

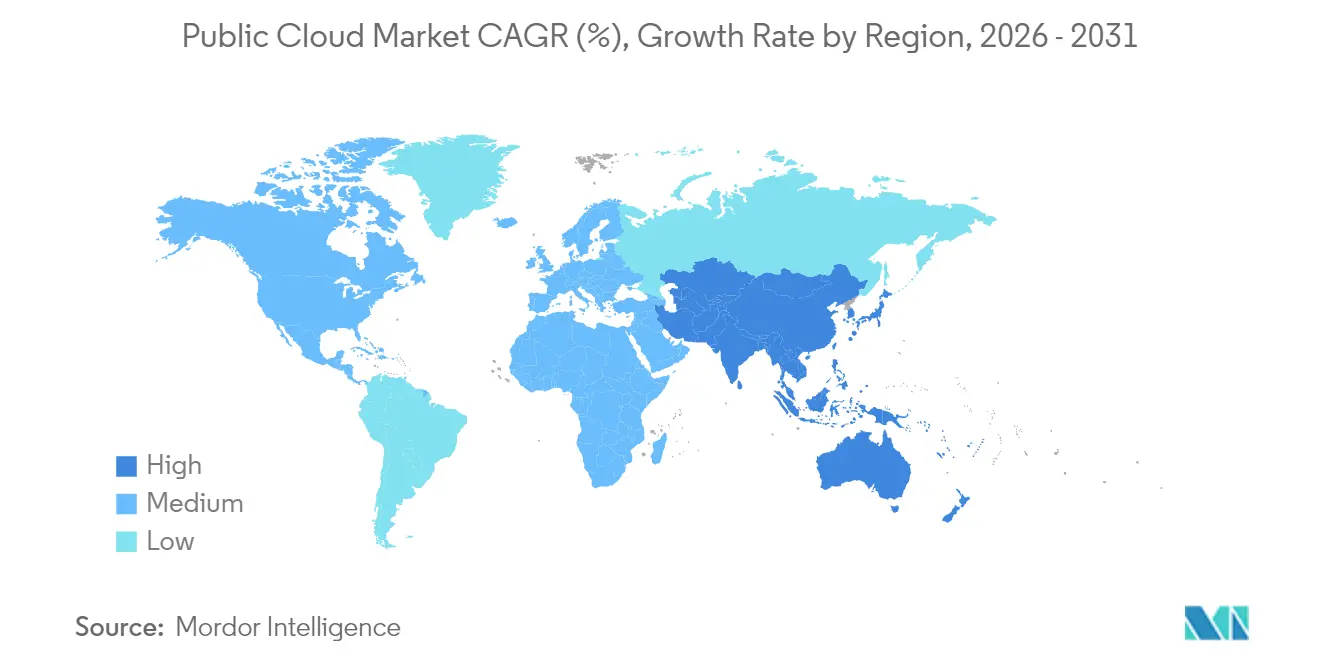

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

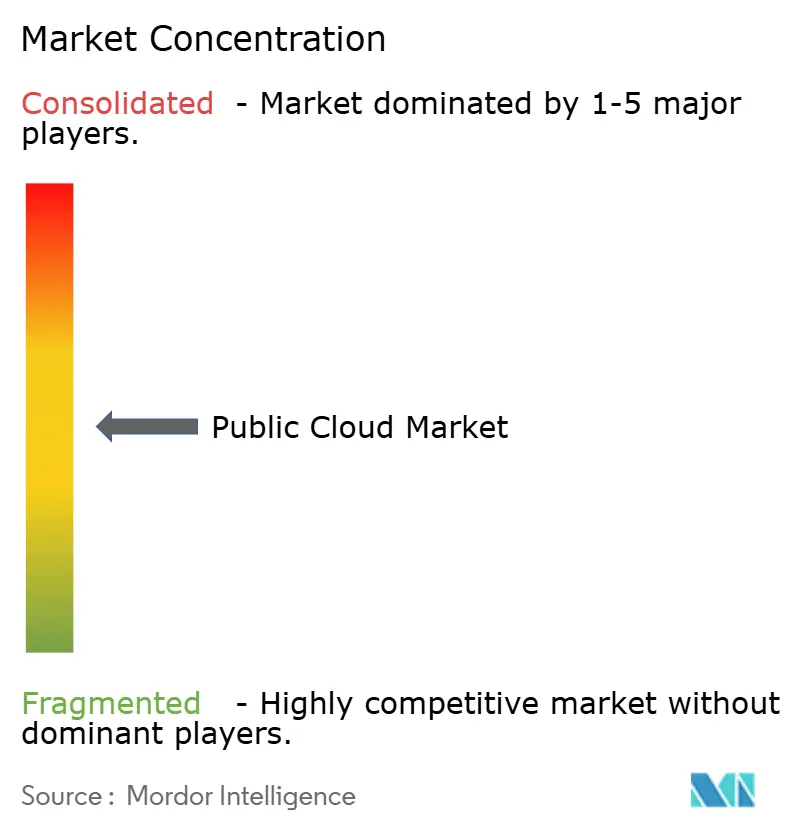

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für öffentliche Cloud von Mordor Intelligence

Die Größe des Marktes für öffentliche Cloud wird im Jahr 2026 auf 0,86 Billionen USD geschätzt, ausgehend von einem Wert von 0,73 Billionen USD im Jahr 2025, mit Projektionen für 2031, die 1,94 Billionen USD zeigen, und wächst mit einer CAGR von 17,69 % über den Zeitraum 2026–2031. Diese Expansion spiegelt den umfassenden Übergang von Unternehmen von veralteten IT-Infrastrukturen hin zu KI-fähiger Infrastruktur wider, die die Cloud als Wettbewerbsvorteil statt als kostensparendes Hilfsmittel betrachtet. Die zunehmende Nachfrage nach generativen KI-Workloads, Anreize für grüne Rechenzentren und Mandate für souveräne Cloud-Lösungen stützen das Wachstum des Sektors. Hyperscale-Anbieter investieren in lokalisierte Verfügbarkeitszonen, um regulatorische Anforderungen zu erfüllen, während Chiphersteller die Lieferung ausweiten, um Engpässe zu beseitigen, die die Kapazität im Jahr 2024 einschränkten. Die Wettbewerbsdynamik verlagert sich hin zu Ökosystem-Partnerschaften, die Infrastruktur, Plattformen und Intelligenz auf Anwendungsebene bündeln, sodass Unternehmen die Zeit bis zur Wertschöpfung beschleunigen und die KI-Einführung risikoärmer gestalten können.

Wichtigste Erkenntnisse des Berichts

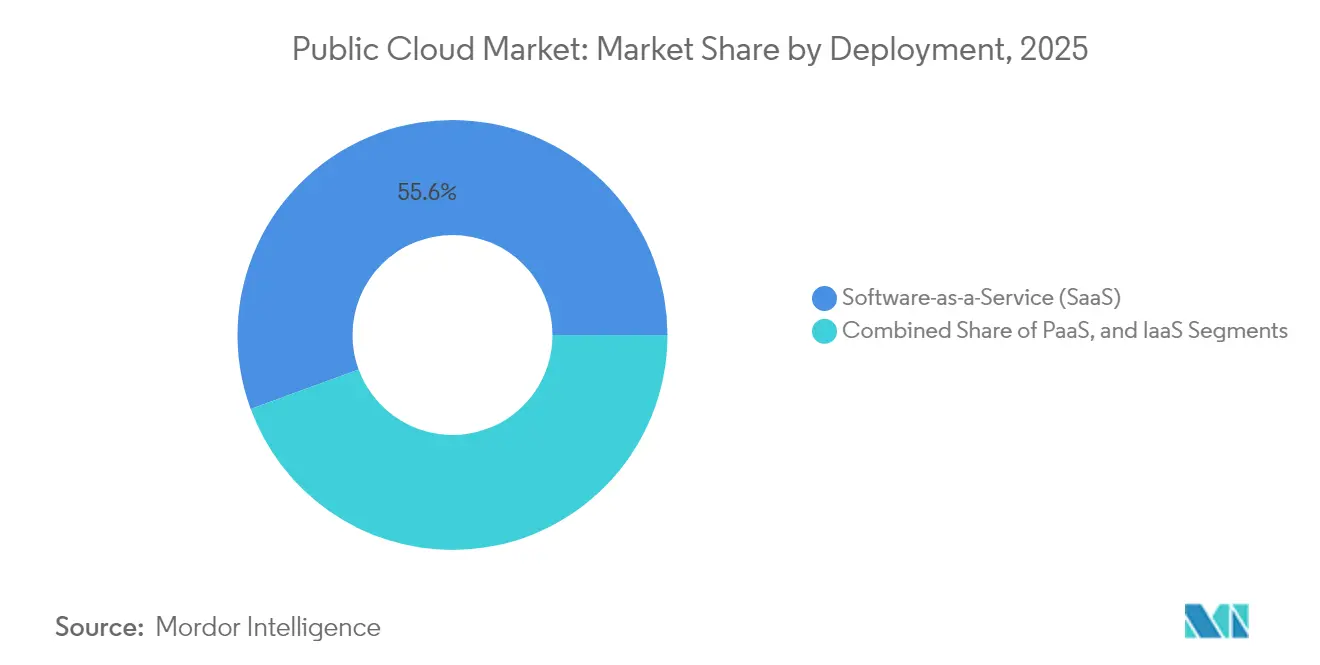

- Nach Bereitstellungsmodell führte Software als Dienst (SaaS) mit einem Marktanteil von 55,60 % am Markt für öffentliche Cloud im Jahr 2025, während Plattform als Dienst (PaaS) auf dem Weg ist, bis 2031 eine CAGR von 19,08 % zu erzielen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 67,40 % am Markt für öffentliche Cloud; kleine und mittlere Unternehmen (KMU) verzeichnen mit einer CAGR von 17,92 % die schnellste Wachstumsdynamik.

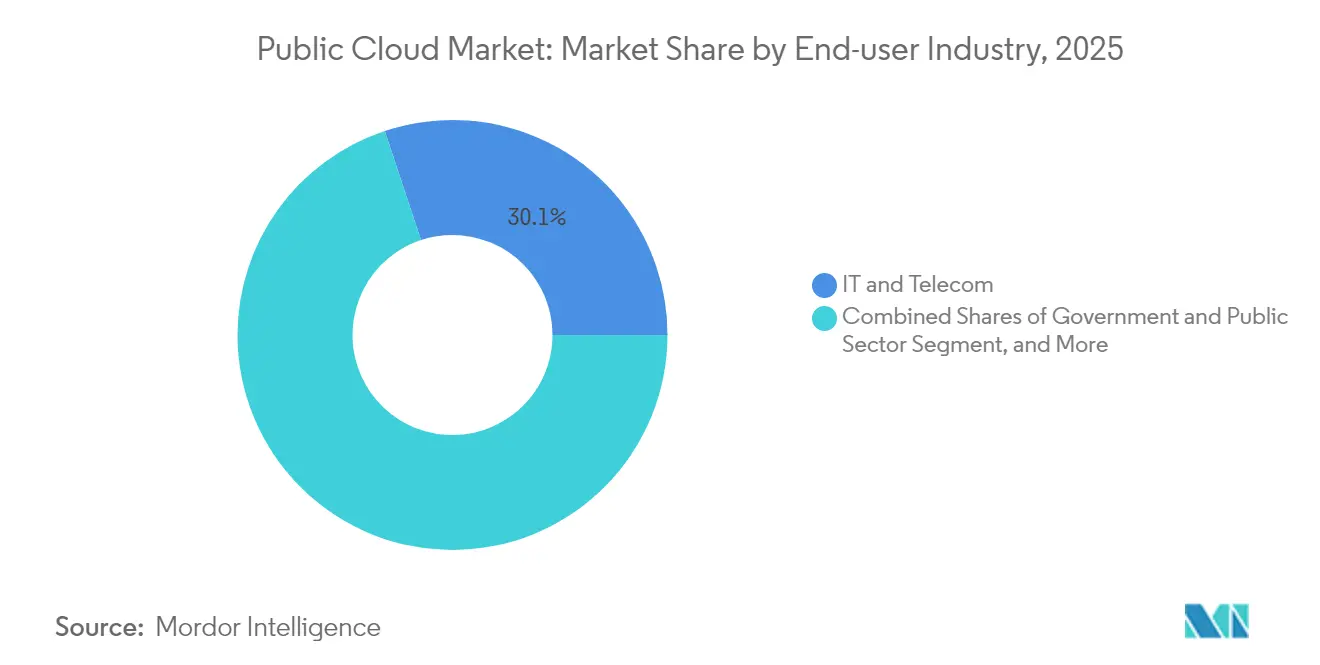

- Nach Endnutzerbranche entfiel auf IT und Telekommunikation im Jahr 2025 ein Umsatzanteil von 30,10 % an der Größe des Marktes für öffentliche Cloud, während die Fertigung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,94 % wachsen wird.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 43,75 % am Markt für öffentliche Cloud; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 18,12 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für öffentliche Cloud

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der KI-gesteuerten Workload-Migration | +4.2% | Global; stark in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hochlauf der für generative KI optimierten Chip-Versorgung | +3.1% | Global; angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preis-Leistungs-Wettbewerbe der Hyperscaler | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Mandate für souveräne Cloud-Lösungen | +2.4% | Kern im asiatisch-pazifischen Raum; Ausstrahlungseffekte auf Europa und den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für grüne Rechenzentren | +1.7% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Cloud-nahen KI-Beschleunigern | +1.3% | Global; entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der KI-gesteuerten Workload-Migration

Fertigungs-, Bank- und Gesundheitsorganisationen sind über Pilotprojekte hinaus zu KI im Produktionsmaßstab übergegangen und treiben den umfassenden Wechsel in den Markt für öffentliche Cloud voran. BMW migrierte 6.000 Anwendungen auf SAP S/4HANA auf Cloud-Infrastruktur,[1]„BMW migriert 6.000 Apps auf SAP S/4HANA,” sap.com und JPMorgan Chase übertrug 1 Exabyte an Daten auf AWS im Rahmen eines jährlichen Technologiebudgets von 17 Milliarden USD. Dreiundneunzig Prozent der Hersteller starteten 2024 neue KI-Projekte, was bestätigt, dass Cloud-gehostete KI nun ein strategisches Gebot und kein Experiment mehr ist.

Hochlauf der für generative KI optimierten Chip-Versorgung

NVIDIA, SoftBank und die japanische Regierung kofinanzieren inländische KI-Rechenzentren, um globalen Komponentenengpässen entgegenzuwirken, während US-amerikanische Hyperscaler zweistellige Milliardenbeträge einsetzen, um die Versorgung mit Hauptplatinen und Prozessoren zu sichern. AWS räumte ein, dass Chip-Knappheit im vierten Quartal 2024 den Umsatz belastet habe, erwartet jedoch, dass neue Fertigungsanlagen und Verpackungseinrichtungen die Engpässe bis 2026 lindern werden.[2]„AWS sieht sich mit Komponentenengpässen konfrontiert,” cnbc.com

Preis-Leistungs-Wettbewerbe der Hyperscaler

Google Cloud verzeichnete 2024–2025 ein Wachstum von 28–30 % im Jahresvergleich und vermarktet nun „Trainingskosten pro Stunde” statt roher Rechenleistung, was einen Schwenk von der Rohstoffpreisgestaltung hin zu KI-spezifischen Wertmetriken signalisiert (crn.com). Die Integration von Azure OpenAI-Diensten durch Microsoft in zentrale SaaS-Angebote steigerte den Cloud-Umsatz im ersten Quartal 2025 um 21 %. Strategische Kooperationsvereinbarungen wie AWS–NetApp bündeln Speichereffizienz mit Inferenzoptimierung und verdeutlichen, dass die Ökosystemintegration zum Schlachtfeld um Budgetanteile geworden ist.

Mandate für souveräne Cloud-Lösungen

Ein Drittel der Regierungen wird bis 2026 souveräne Cloud-Dienste einführen, was regionale Anbieter dazu anregt, compliance-fähige Lösungen maßzuschneidern. Japans „Sakura Cloud” und der Digitale Betriebsstabilitätsakt der EU lenken die Nachfrage auf lokalisierte Zonen, die strenge Anforderungen an Datenspeicherort und Prüfung erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flickenteppich der Datensouveränität | -2.1% | Global; ausgeprägt im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Engpässe bei GPU und optischen Komponenten | -1.8% | Global; KI-Workloads | Kurzfristig (≤ 2 Jahre) |

| Tarifinflation durch Zölle | -1.5% | Nordamerika; Ausstrahlungseffekte auf globale Ausbauprojekte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Komplexität der Compliance | -1.2% | Europa und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flickenteppich der Datensouveränität

Widersprüchliche Gesetze wie die EU-DSGVO und der US-amerikanische CLOUD Act zwingen multinationale Unternehmen dazu, Speicher in mehreren Regionen zu duplizieren, was die Betriebskosten erhöht und regionsübergreifende Analyse-Pipelines verlangsamt. Das chinesische Cybersicherheitsgesetz erhöht ebenfalls die Compliance-Hürden für ausländische Unternehmen, die „wichtige Daten” lokal isolieren müssen.

Engpässe bei GPU und optischen Komponenten

Engpässe bei Hauptplatinen, Transceivern und fortschrittlichen GPUs verzögern den Kapazitätsausbau; Microsoft pausierte mehrere Rechenzentrumsprojekte, nachdem Zölle drohten, die Projektkosten bei Stahl, Aluminium und Elektronik um 25–34 % zu erhöhen.[3]„Zölle erhöhen Rechenzentrumskosten,” costar.com Betreiber reagieren darauf, indem sie die Chip-Auslastung optimieren und kompositionierbare Architekturen einführen, die knappe Beschleuniger strecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Plattform als Dienst beschleunigt die Erstellung von KI-Anwendungen

PaaS wird bis 2031 mit einer CAGR von 19,08 % wachsen, obwohl SaaS im Jahr 2025 einen Marktanteil von 55,60 % am Markt für öffentliche Cloud hielt. Unternehmen wechseln von einer SaaS-first-Phase zu PaaS, um proprietäre KI-Dienste aufzubauen, ohne die zugrunde liegende Infrastruktur verwalten zu müssen. In Europa hat die Entwicklernachfrage nach integrierten Umgebungen PaaS vor Infrastruktur als Dienst gebracht. Die Kombination von Siemens Teamcenter PLM mit Microsoft Azure unterstreicht die Rolle von PaaS bei der Einbettung von KI in Fertigungsabläufe. Die Größe des Marktes für öffentliche Cloud im Bereich PaaS wird voraussichtlich stark ansteigen, da Low-Code-Plattformen Entwicklungszyklen verkürzen, während SaaS durch domänenspezifische Anwendungen weiterhin ein expansives, wenn auch langsameres Wachstum verzeichnet.

Infrastruktur als Dienst behält eine stetige Relevanz für Lift-and-Shift-Migrationen und bedient Legacy-Workloads, die noch nicht containerisiert werden können. Im Prognosezeitraum könnte PaaS den Anteil von SaaS dort erodieren, wo Unternehmen benutzerdefinierte ML-Modelle gegenüber Standardsoftware bevorzugen. Dennoch stellt die Allgegenwart von SaaS in CRM, HCM und Zusammenarbeit sicher, dass es der Umsatzanker des Marktes für öffentliche Cloud bleibt.

Nach Unternehmensgröße: KMU demokratisieren fortschrittliche Fähigkeiten

Großunternehmen erzielten im Jahr 2025 einen Marktanteil von 67,40 % am Markt für öffentliche Cloud und profitierten von umfangreichen IT-Budgets und frühen Cloud-Einführungskurven. KMU verzeichnen jedoch mit einer CAGR von 17,92 % das stärkste Wachstum, da vereinfachtes Onboarding und verbrauchsbasierte Preisgestaltung Eintrittsbarrieren abbauen. Untersuchungen, die 99 % der US-amerikanischen Unternehmen abdecken, zeigen, dass die Cloud-Einführung die Produktivität und Innovation von KMU steigert.

Die Größe des Marktes für öffentliche Cloud, die mit der KMU-Nachfrage verbunden ist, wird voraussichtlich steigen, da generative KI-APIs nun die Notwendigkeit von Data-Science-Teams abstrahieren. Umgekehrt werden Großunternehmen weiterhin Wert durch komplexe Multi-Cloud-Strategien erschließen, wie die Migration von JPMorgan von 1 Exabyte auf AWS zeigt. Die zweigleisige Expansion unterstreicht eine Konvergenz, bei der die Unternehmensgröße keinen Zugang zu modernster Datenverarbeitung mehr bestimmt.

Nach Endnutzerbranche: Fertigung überwindet die Pilotphase

Die Fertigung war mit einer CAGR von 20,94 % das am schnellsten wachsende Segment, obwohl IT und Telekommunikation im Jahr 2025 einen Anteil von 30,10 % an den Umsätzen des Marktes für öffentliche Cloud behielten. Vorausschauende Wartung, digitale Zwillinge und KI-gestützte Qualitätskontrolle treiben Workloads auf Werksebene in den Markt für öffentliche Cloud. Dennoch nutzen Unternehmen weniger als die Hälfte ihrer vorausbezahlten Kapazität, was auf Optimierungspotenzial hindeutet.

Finanzdienstleister migrieren weiterhin zentrale Bankensysteme, wie die 30-prozentige Reduzierung der Infrastrukturkosten der Federal Home Loan Bank of Chicago nach der Migration zeigt. Die Cloud-Ausgaben im Gesundheitswesen beschleunigen sich durch die Einführung von Telemedizin, während die staatliche Nachfrage bis 2025 voraussichtlich auf 70 Milliarden USD verdreifacht wird, was signalisiert, dass die Digitalisierung des öffentlichen Sektors die kommerzielle Nutzung ergänzt.

Geografische Analyse

Nordamerika bleibt mit einem Anteil von 43,75 % im Jahr 2025 die größte Region, gestützt durch Hyperscaler-Hauptsitze, Venture-Ökosysteme und ausgereifte Unternehmensausgabenmuster. Ausstehende Zölle von bis zu 34 % auf Elektronik riskieren jedoch, die Baukosten zu erhöhen, was Betreiber wie Microsoft dazu veranlasst, Expansionsgespräche zu verzögern. Bundescloud-Budgets steigen, wobei 8,3 Milliarden USD für das Haushaltsjahr 2025 vorgesehen sind, was einen Teil des Inflationsdrucks ausgleicht. Das Finanzministerium allein vervierfachte seine Cloud-Zuweisung im Jahresvergleich, was den unerschütterlichen Appetit des öffentlichen Sektors unterstreicht.

Der asiatisch-pazifische Raum ist die Wachstumsgeschichte, mit einer prognostizierten CAGR von 18,12 % bis 2031. AWS verpflichtete sich zu 2,26 Billionen JPY (15,1 Milliarden USD) für japanische Ausbauprojekte, während Microsoft 2,9 Milliarden USD für KI-Rechenzentren ausgibt. Tokios Gesetz zur Förderung der wirtschaftlichen Sicherheit subventioniert die Hälfte eines KI-Supercomputers für generative KI im Wert von 100 Millionen USD, was die souveräne Entschlossenheit zur Sicherung von Rechenkapazität widerspiegelt. Die Asiatische Entwicklungsbank stellt fest, dass die Cloud bis zu 2,23 % des BIP beiträgt, wobei Politikreformen bis 2028 ein zusätzliches Wachstum von 0,7 Prozentpunkten ermöglichen könnten.

Europa navigiert strengere Datenspeichergesetze wie DORA, was multinationale Rollouts erschwert, aber regionalen Akteuren mit Compliance-Expertise Klarheit bietet. Trotz der Regulierung sind kontinentale Cloud-Dienste auf dem Weg zu einer CAGR von 23,1 %, um bis 2028 110,4 Milliarden EUR zu erreichen, obwohl US-amerikanische Anbieter noch einen Anteil von 72 % halten. Südamerika, der Nahe Osten und Afrika bleiben aufstrebend, aber strategisch bedeutsam und ziehen First-Mover-Projekte an, um ungedeckte Nachfrage nach digitaler Transformation zu erschließen.

Wettbewerbslandschaft

AWS, Microsoft Azure und Google Cloud kontrollierten im ersten Quartal 2025 gemeinsam 63 % des Marktanteils am Markt für öffentliche Cloud. AWS hält trotz drei Quartalen mit gedämpftem Umsatzwachstum einen Anteil von 29 %, während Microsoft seinen Anteil durch eingebettete KI auf jeder Ebene seines Technologie-Stacks auf 22 % steigert. Google hält 12 % nach einem anhaltenden Wachstum von 28–30 %. Die Wettbewerbsfront hat sich hin zu Ökosystem-Allianzen verlagert: AWS schloss mehrjährige Vereinbarungen mit NetApp, CrowdStrike, Rackspace, Hitachi und Lumen, um End-to-End-Lösungen zu liefern, die Workloads binden.

Regionale Herausforderer nutzen ihr Wissen über souveräne Compliance, um Aufträge von Regierungen und dem öffentlichen Sektor zu gewinnen. Patentanmeldungen zeigen, dass Meta VR-zentrierte Cloud-Ökosysteme aufbaut und Sony Plattformen für Game-Streaming entwirft, was auf neue Verbraucherumsatzpools hindeutet. Fusionen und Übernahmen setzen sich fort: IBM stimmte der Übernahme von HashiCorp mit einem Aufschlag von 43 % zu, um die Hybrid-Cloud-Automatisierung zu stärken, während CDW Mission Cloud Services kaufte, um den Markt für verwaltete Dienste im mittleren Marktsegment anzusprechen.

Marktführer im Bereich öffentliche Cloud

Amazon Web Services Inc. (AMAZON.COM, Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: IBM übernimmt HashiCorp für 35 USD je Aktie und bündelt Automatisierungswerkzeuge mit IBM Cloud-Angeboten.

- Februar 2025: NetApp und AWS unterzeichneten eine strategische Kooperationsvereinbarung zur Beschleunigung generativer KI-Datendienste auf Amazon FSx für NetApp ONTAP.

- Januar 2025: Panasonic übernahm Siemens Teamcenter X zur Optimierung des cloudbasierten Produktlebenszyklusmanagements.

- Dezember 2024: Red Hat und AWS weiteten die Hybrid-Cloud-Zusammenarbeit aus, um die VM-Migration und den Einsatz von KI-Workloads zu optimieren.

Umfang des globalen Berichts über den Markt für öffentliche Cloud

Eine öffentliche Cloud ist eine Art des Rechnens, bei der Ressourcen von einem Drittanbieter über das Internet angeboten und von Unternehmen und Einzelpersonen gemeinsam genutzt werden, die diese nutzen oder erwerben möchten. Einige Ressourcen der öffentlichen Cloud sind kostenlos, während Kunden für andere Ressourcen über Abonnement- oder nutzungsbasierte Preismodelle zahlen können.

Der Markt für öffentliche Cloud ist segmentiert nach Bereitstellungsmodell (Software als Dienst (SaaS), Plattform als Dienst (PaaS), Infrastruktur als Dienst (IaaS)), nach Unternehmensgröße (KMU-Organisationen, Großorganisationen), nach Endnutzerbranche (BFSI, Gesundheitswesen, Regierung, Fertigung, IT und Telekommunikation) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Software als Dienst (SaaS) |

| Plattform als Dienst (PaaS) |

| Infrastruktur als Dienst (IaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| IT und Telekommunikation |

| Sonstige Endnutzerbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten |

| Afrika |

| Nach Bereitstellungsmodell | Software als Dienst (SaaS) |

| Plattform als Dienst (PaaS) | |

| Infrastruktur als Dienst (IaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Gesundheitswesen und Biowissenschaften | |

| Regierung und öffentlicher Sektor | |

| Fertigung | |

| IT und Telekommunikation | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für öffentliche Cloud?

Der Markt für öffentliche Cloud hat im Jahr 2026 einen Wert von 859,26 Milliarden USD und soll bis 2031 bei einer CAGR von 17,69 % einen Wert von 1.936,23 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst bis 2031 am schnellsten?

Plattform als Dienst führt das Wachstum mit einer CAGR von 19,08 % an, was die steigende Nachfrage nach KI-fähigen Entwicklungsumgebungen widerspiegelt.

Warum sind Mandate für souveräne Cloud-Lösungen bedeutsam?

Sie fügen der prognostizierten CAGR +2,4 Prozentpunkte hinzu, indem sie Hyperscaler zwingen, lokalisierte Zonen aufzubauen, und Raum für compliance-fähige regionale Anbieter schaffen.

Wie wirken sich GPU-Engpässe auf die Cloud-Expansion aus?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen. Komponentenengpässe kürzen die prognostizierte CAGR um 1,8 Prozentpunkte und verzögern den Ausbau von Rechenzentren, was Anbieter dazu veranlasst, vorhandene Hardware zu optimieren.

Wie wirken sich GPU-Engpässe auf die Cloud-Expansion aus?

Die Fertigung führt das vertikale Wachstum mit einer CAGR von 20,94 % an, da Fabriken KI für vorausschauende Wartung und digitale Zwillinge einsetzen.

Wer dominiert die Wettbewerbslandschaft der öffentlichen Cloud?

AWS, Microsoft Azure und Google Cloud halten gemeinsam einen Marktanteil von 63 %, aber spezialisierte regionale Anbieter gewinnen mit souveränen Cloud-Lösungen an Bedeutung.

Seite zuletzt aktualisiert am: