Cloud-Native-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.59 Milliarden US-Dollar |

| Marktgröße (2031) | 51.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-Native-Marktanalyse von Mordor Intelligence

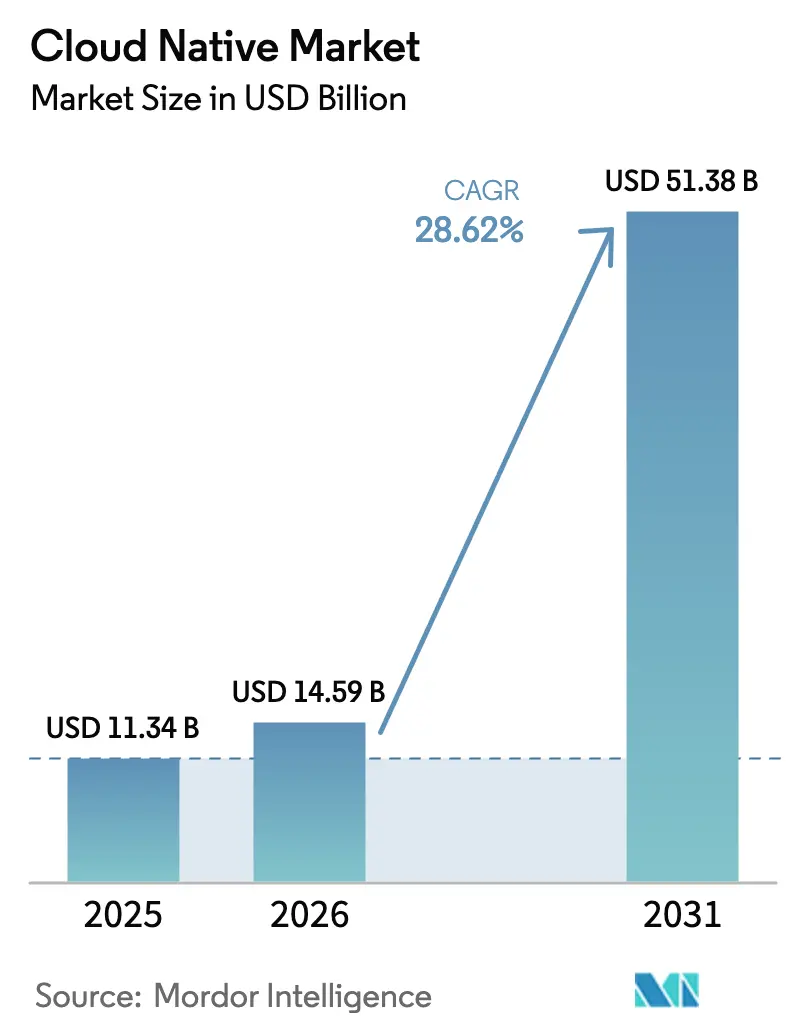

Die Größe des Cloud-Native-Marktes wird voraussichtlich von 11,34 Milliarden USD im Jahr 2025 auf 14,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 28,62 % über den Zeitraum 2026–2031 einen Wert von 51,38 Milliarden USD erreichen. Zu den Wachstumstreibern zählen die Einführung von Platform Engineering, Kubernetes-native Datendienste sowie der Anstieg generativer KI-Workloads, die mittlerweile die Hälfte der Expansion der Cloud-Infrastruktur antreiben. Der GPU-Verbrauch für KI-Training ist bei Oracle um 336 % im Jahresvergleich gestiegen, was verdeutlicht, wie spezialisiertes Computing die Infrastrukturnachfrage neu gestaltet. Unternehmen nutzen diese Technologien, um hybride Konsistenz aufrechtzuerhalten, die Abhängigkeit von einzelnen Anbietern zu reduzieren und wachsenden Anforderungen an die Einhaltung von Sovereign-Cloud-Vorschriften gerecht zu werden. Die Public Cloud behält ihre führende Position, während hybride und Multi-Cloud-Muster schneller wachsen, da Organisationen Workload-Portabilität und Datenlokalisierungskonformität anstreben.

Wichtigste Erkenntnisse des Berichts

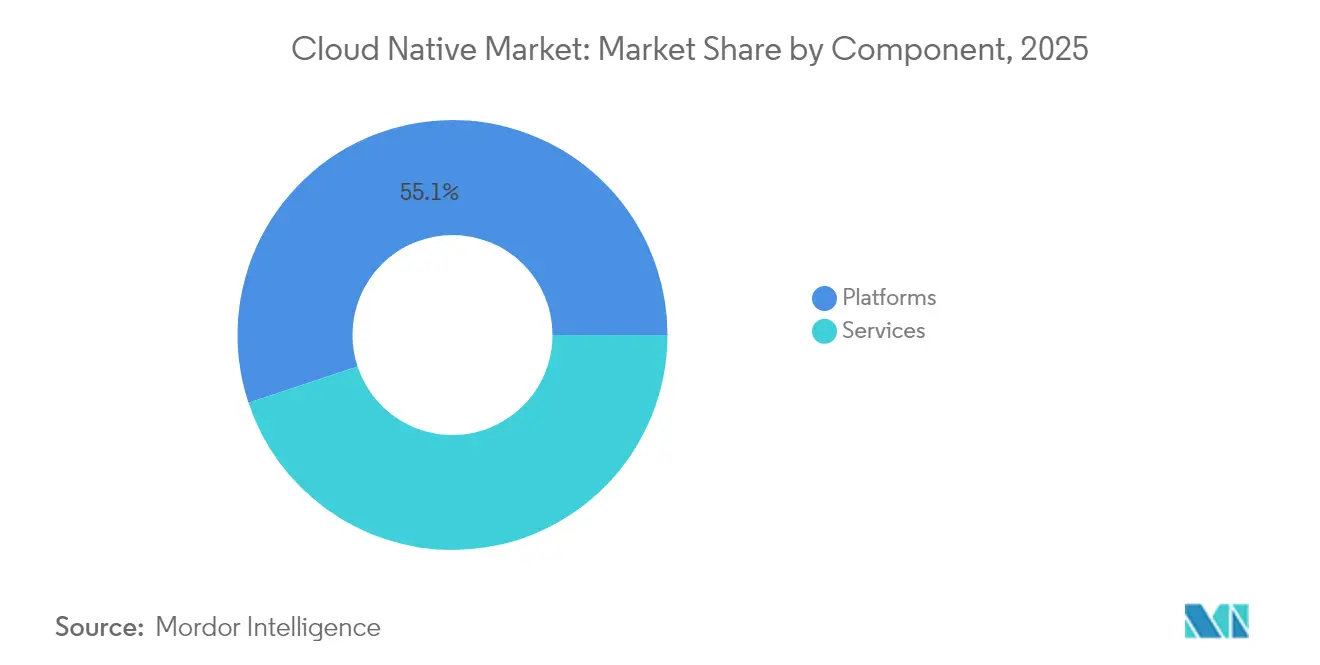

- Nach Komponente hielten Plattformen im Jahr 2025 einen Marktanteil von 55,10 % am Cloud-Native-Markt, während Dienste bis 2031 voraussichtlich mit einer CAGR von 32,04 % wachsen werden.

- Nach Bereitstellungsmodell führte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 61,05 %; hybride und Multi-Cloud-Konfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 34,06 % wachsen.

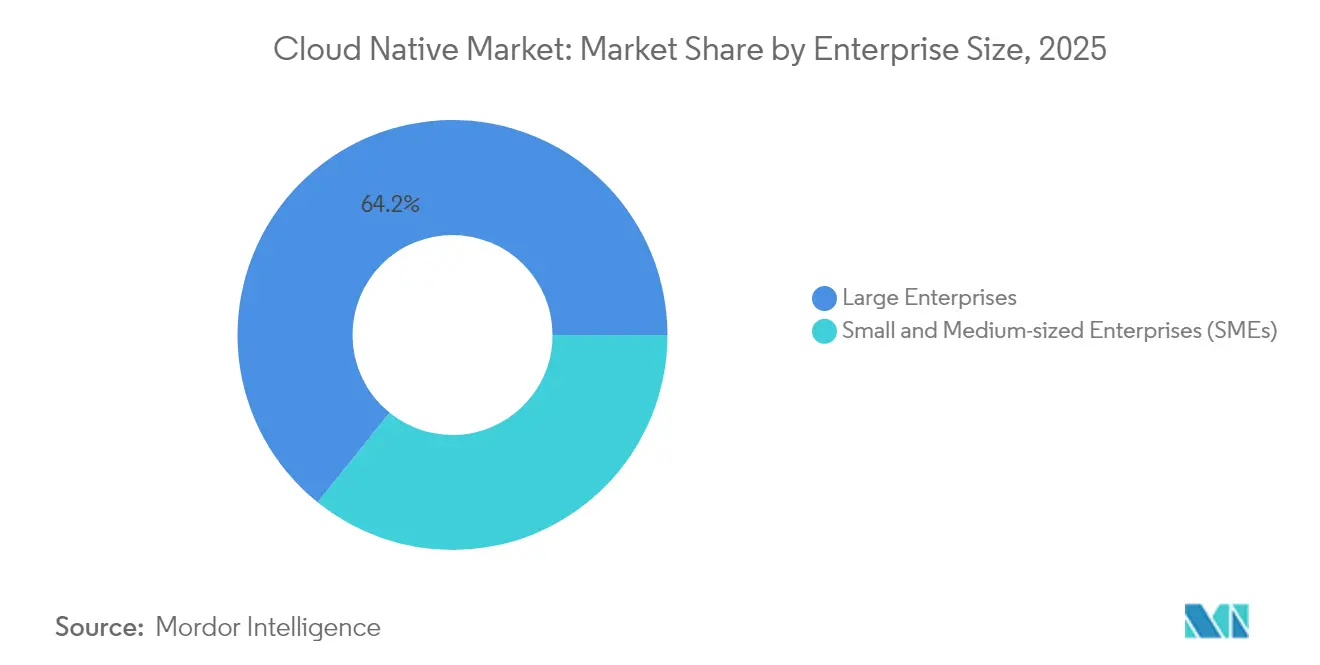

- Nach Unternehmensgröße entfielen im Jahr 2025 64,20 % der Cloud-Native-Marktgröße auf Großunternehmen; KMU verzeichnen mit einer CAGR von 31,82 % das schnellste Wachstum.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,10 % des Cloud-Native-Marktanteils auf BFSI, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 35,59 % wachsen werden.

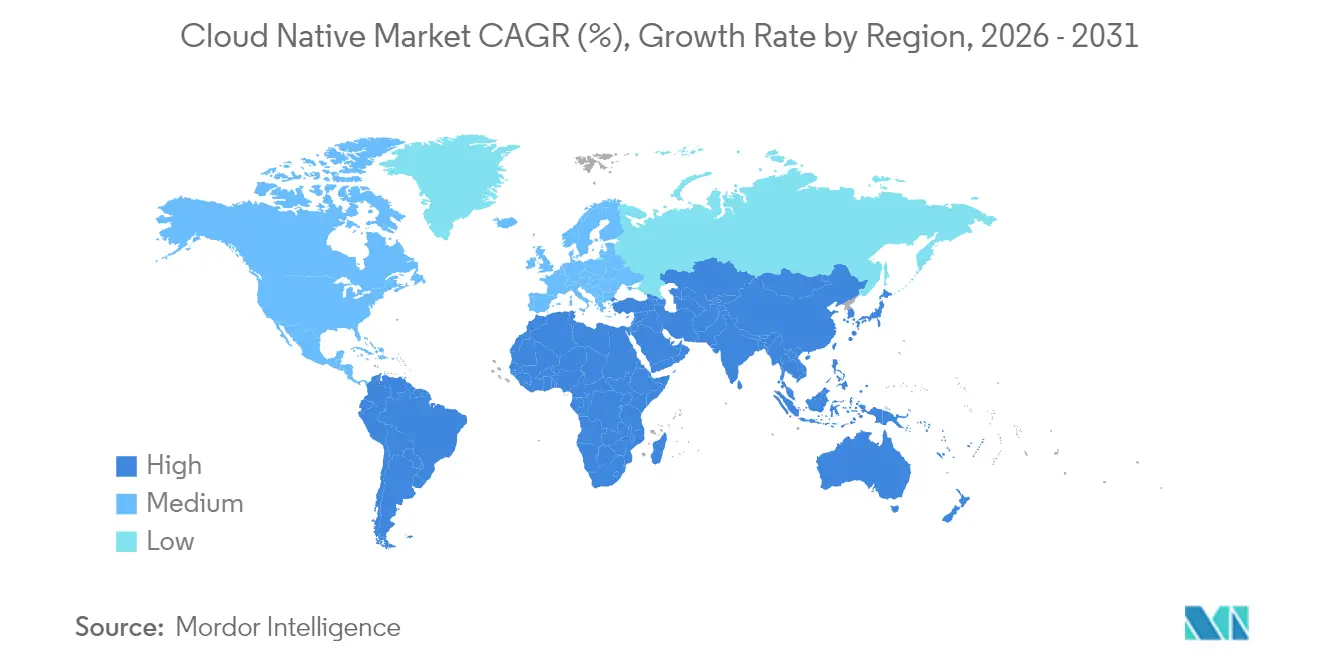

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,20 %; der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 33,88 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud-Native-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der durch generative KI angetriebenen Workloads | +8.5% | Global, mit Schwerpunkt auf Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische CO₂-bewusste Cloud-Optimierung | +3.2% | Vorwiegend EU, sekundär Nordamerika | Langfristig (≥ 4 Jahre) |

| Unternehmensweiter Wechsel zu Platform-Engineering-Teams | +6.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Reifung Kubernetes-nativer Datendienste | +4.8% | Global | Mittelfristig (2–4 Jahre) |

| Sovereign-Cloud-Programme der Hyperscaler | +3.9% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte branchenspezifische Cloud-Blueprints | +2.9% | Global, regulierungsgetrieben in der EU und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der durch generative KI angetriebenen Workloads

Spezialisiertes Computing für große Sprachmodelle erzwingt eine Neugestaltung von Anwendungsarchitekturen rund um Container, die Inferenz über heterogene Hardware hinweg skalieren können. Oracles 336-prozentiger GPU-Nutzungsanstieg unterstreicht das Ausmaß der Nachfrage nach KI-fähigen Kapazitäten. WebAssembly-Laufzeitumgebungen erreichen Startzeiten von 35,4 Mikrosekunden und ermöglichen nahezu native Leistung für Mikrodienste und ML-Inferenz.[1]Fastly Engineering, "Verbesserung des Kaltstarts mit WebAssembly," fastly.com Plattformteams kombinieren jetzt wasmCloud mit verteilten ML-Frameworks, um die Latenz vom Edge bis zum Kern zu reduzieren und dabei die Sicherheitsisolierung aufrechtzuerhalten. Der Standardisierungsimpuls ist in der Veröffentlichung von Dapr AI Agents durch die CNCF im Jahr 2025 sichtbar, die die Orchestrierungskomplexität für Multi-Cloud-KI-Bereitstellungen reduziert.[2]Cloud Native Computing Foundation, "Jahresumfrage 2025," cncf.io

Unternehmensweiter Wechsel zu Platform-Engineering-Teams

Platform Engineering abstrahiert die Infrastrukturkomplexität und fördert sicheres Self-Service. Die Einführungsrate erreichte 55 % der Organisationen, wobei 90 % eine Erweiterung planen. Abgeschlossene CNCF-Projekte wie cert-manager automatisieren Zertifikats-Lebenszyklen und reduzieren den manuellen Sicherheitsaufwand. Anbieter integrieren KI-Unterstützung in diese Plattformen; Red Hat und Stability AI integrierten generative Werkzeuge in OpenShift mit dem Ziel von Produktivitätssteigerungen und Kostenkontrolle.[3]Red Hat, "Aktualisierung der Hybrid-Cloud-Strategie 2025," redhat.com

Reifung Kubernetes-nativer Datendienste

Neunundsechzig Prozent der Technologieführer berichten von fortgeschrittenen Phasen beim Betrieb von Datenbanken auf Kubernetes. Operatoren wie CloudNativePG automatisieren Failover und Backup, sodass zustandsbehaftete Workloads dieselbe Portabilität wie zustandslose Dienste erlangen. Multi-Cluster-Werkzeuge wie k8gb leiten den Datenverkehr bei regionalen Ausfällen um und erhöhen die Fehlertoleranz. Mehrere datenfokussierte Projekte haben den CNCF-Inkubator abgeschlossen, was die Produktionsreife für unternehmenskritische Anwendungen in verschiedenen Sektoren signalisiert.

Sovereign-Cloud-Programme der Hyperscaler

Datenlokalisierungsgesetze beschleunigen die Einführung regionsspezifischer Cloud-Umgebungen. Neunzehn Prozent der Unternehmen im asiatisch-pazifischen Raum planen höhere Ausgaben für Sovereign Clouds, um Compliance-Anforderungen zu erfüllen. Das Engagement von AWS in Höhe von 7,8 Milliarden EUR für eine europäische Sovereign Cloud zeigt die Kapitalintensität hinter der Lokalisierung.[4]Gcore, "AWS Investition in die europäische Sovereign Cloud," gcore.com Die Allianzen von Oracle mit Microsoft und Google bieten mehr Auswahlmöglichkeiten für regulierte Workloads, die Grenzkontrollen benötigen und gleichzeitig Hyperscaler-Fähigkeiten beibehalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenschock bei Ausstiegsstrategie und Rückführung | -4.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cloud-Native-Sicherheitsfachkräften | -3.8% | Global | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften in Schwellenländern | -2.1% | Vorwiegend asiatisch-pazifischer Raum, sekundär Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigendes Elektroschrott-Aufkommen durch schnellen Serveraustausch | -1.9% | Global, regulatorischer Fokus der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenschock bei Ausstiegsstrategie und Rückführung

83 bis 86 % der CIOs planen eine teilweise Verlagerung von Workloads, doch versteckte Extraktionskosten übersteigen häufig die prognostizierten Einsparungen. Abhängigkeiten von Cloud-Native-Diensten bedeuten, dass Datenbewegungen, die Neugestaltung von Integrationen und neue Hardware-Investitionen die Gewinne aus der Rückführung aufwiegen. Unternehmen gestalten heute von Beginn an für Portabilität, indem sie Open-Source-Orchestrierung und Datenbankoperatoren einsetzen, um künftige Ausstiegsoptionen zu sichern.

Mangel an Cloud-Native-Sicherheitsfachkräften

Voraussichtlich 3,5 Millionen Stellen im Bereich Cybersicherheit bleiben im Jahr 2025 unbesetzt. Die Härtung von Container-Laufzeitumgebungen und das Design von Service-Mesh-Richtlinien erfordern Fähigkeiten, die über traditionelle Sicherheitskompetenzen hinausgehen. Anbieter reagieren mit in Entwickler-Workflows integrierten Sicherheitsebenen nach dem Prinzip Security-by-Design, und KI-Assistenten automatisieren das routinemäßige Schwachstellenmanagement. Menschliche Expertise bleibt jedoch für die strategische Architektur unverzichtbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste überholen die Dominanz der Plattformen

Dienste werden bis 2031 voraussichtlich mit einer CAGR von 32,04 % wachsen, da Unternehmen verwaltetes Kubernetes, Sicherheitsüberwachung und Lebenszyklusoperationen auslagern. Plattformen hielten im Jahr 2025 einen Cloud-Native-Marktanteil von 55,10 %, doch der steile Anstieg der Dienste zeigt eine Präferenz für Anbieterexpertise, wenn die interne Komplexität zunimmt. Der geschätzte jährliche Hybrid-Cloud-Umsatz von Red Hat in Höhe von 5–10 Milliarden USD unterstreicht die Nachfrage nach integrierten Software- und Beratungspaketen.

Die Dienstleistungswelle überschneidet sich mit der Einführung von Platform Engineering, da 75–80 % der Organisationen beabsichtigen, dedizierte Teams zu bilden. Beratungs- und verwaltete Angebote helfen beim Entwurf, Aufbau und Betrieb dieser Plattformen und ermöglichen es den Kunden, sich auf die Produktbereitstellung zu konzentrieren. Anbieter integrieren KI in Support-Ebenen und ermöglichen so proaktive Optimierung. Diese Kombination aus Automatisierung und Dienst-Know-how trägt zur Wachstumsdynamik des Cloud-Native-Marktes bei.

Nach Bereitstellungsmodell: Hybride Architekturen gestalten die Cloud-Wirtschaft neu

Die Public Cloud hielt im Jahr 2025 einen Umsatzanteil von 61,05 %, doch hybride und Multi-Cloud-Segmente werden bis 2031 mit einer CAGR von 34,06 % wachsen. Organisationen nutzen Multi-Anbieter-Strategien, um Abhängigkeiten zu vermeiden und Lokalisierungsvorschriften zu erfüllen – ein Muster, das durch den sequenziellen Umsatzsprung von Oracle bei MultiCloud-Datenbankumsätzen um 115 % bestätigt wird. Sovereign-Programme der Hyperscaler entsprechen diesem Trend und bündeln Compliance-Kontrollen mit vertrauten Diensten.

Die Private Cloud bleibt für Branchen, die On-Premises-Daten benötigen, unverzichtbar, doch diese übernehmen zunehmend Cloud-Native-Werkzeuge, um mit öffentlichen Diensten gleichzuziehen. Hybride Steuerungsebenen vereinheitlichen die Betriebserfahrung, verringern Qualifikationslücken und beschleunigen die Bereitstellung. Diese Faktoren stärken die Nachfrage in allen Bereitstellungskategorien und erweitern den gesamten Cloud-Native-Markt.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Plattformvereinfachung

Großunternehmen entfielen im Jahr 2025 auf 64,20 % der Cloud-Native-Marktgröße, doch KMU werden bis 2031 mit einer CAGR von 31,82 % wachsen. Vereinfachte, per SaaS bereitgestellte Plattformen und verwaltete Kubernetes-Cluster senken die Einstiegshürden für ressourcenbeschränkte Unternehmen. Kubernetes verfügt über eine Orchestrierungsdurchdringung von 60 % und fördert offene Standards, die für KMU attraktiv sind, die eine Anbieterabhängigkeit scheuen.

KI-gestützte Automatisierung reduziert den Betriebsaufwand und ermöglicht es kleinen Teams, anspruchsvolle Architekturen zu verwalten. Gleichzeitig standardisiert internes Platform Engineering in Großunternehmen Governance und Sicherheit. Diese doppelte Bewegung erweitert die Installationsbasis in beiden Segmenten und sorgt für eine stetige Einführungsdynamik im Cloud-Native-Markt.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens treibt vertikale Transformation voran

BFSI führte im Jahr 2025 mit einem Umsatzanteil von 29,10 %, doch das Gesundheitswesen und die Biowissenschaften werden bis 2031 mit einer CAGR von 35,59 % wachsen, da Telemedizin, genomische Analytik und KI-gestützte Diagnostik elastisches Computing erfordern. Branchenspezifische Cloud-Blueprints bündeln Compliance-Frameworks und domänenspezifische APIs und beschleunigen die Einführung in regulierten Bereichen. Fünfundneunzig Prozent der Unternehmen erkennen den Wert vertikalspezifischer Lösungen.

Fertigung und Einzelhandel setzen auf Edge-Orchestrierung für 5G und Lieferketten-Telemetrie, während IT- und Telekommunikationssektoren Netzwerkfunktionen in Container verlagern. Das EU-KI-Gesetz fügt Branchenrichtlinien hinzu, die Anbieter in Branchen-Clouds integrieren, was zu einer stetigen Akzeptanz führt. Diese vertikale Diversifizierung stärkt die Widerstandsfähigkeit der gesamten Cloud-Native-Branche.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,20 % des Umsatzes bei, dank früher Hyperscaler-Durchdringung, einem dichten Start-up-Ökosystem und robusten KI-Ausgaben. Starke Platform-Engineering-Gemeinschaften beschleunigen den Wissensaustausch und die Reife der Werkzeuge. Bundesbehördliche Leitlinien zur sicheren Software-Lieferkette stärken zudem die Nachfrage nach Kubernetes-zentriertem DevSecOps.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 33,88 % bis 2031. Lokalisierungsvorschriften fördern Sovereign-Cloud-Angebote und das Wachstum inländischer Anbieter. Chinas Markt zeigt eine Präferenz für Alibaba, Huawei und Tencent, was verdeutlicht, wie Politik den Anbietermix beeinflusst. Indien, Indonesien und Vietnam verzeichnen zweistelliges Wachstum, da digitale Initiativen veraltete Infrastrukturen überspringen.

Europa profitiert von der DSGVO und dem EU-KI-Gesetz, die Unternehmen zu regionaler Datenhaltung drängen. Die Investition von AWS in die europäische Sovereign Cloud ist ein Beispiel für die Anpassung der Hyperscaler. Der Nahe Osten und Afrika übernehmen Cloud-Native-Technologien zur Unterstützung digitaler Transformationsprojekte in den Bereichen Finanzen, öffentliche Dienste und Öl und Gas, obwohl Infrastrukturlücken den Fortschritt in einigen Ländern verlangsamen.

Wettbewerbslandschaft

Der Cloud-Native-Markt weist eine moderate Konzentration auf. AWS, Microsoft und Google halten zusammen 63 % des größeren Cloud-Infrastrukturbereichs. Dennoch gewinnen Spezialanbieter an Bedeutung, indem sie sich auf Platform Engineering, WebAssembly und branchenspezifische Cloud-Blueprints konzentrieren. Oracles jährliche Vertragspipeline von 30 Milliarden USD unterstreicht den Appetit auf leistungsoptimierte KI-Plattformen.

Salesforces Data Cloud überschritt eine jährlich wiederkehrende Umsatzrate von 1 Milliarde USD und bestätigt, dass datenzentrierte Dienste auf Kubernetes-Basis inkrementellen Mehrwert schaffen. Risikokapital unterstützt Nischeninnovatoren: Spectro Cloud sammelte 75 Millionen USD ein, um Kubernetes im Flottenmaßstab zu vereinfachen, und wasmCloud wurde innerhalb der CNCF abgeschlossen, was das Vertrauen der Gemeinschaft signalisiert.

Die Konsolidierung setzt sich fort, da große Anbieter spezialisierte Fähigkeiten erwerben. IBMs HashiCorp-Übernahme für 6,4 Milliarden USD fügt Tiefe im Bereich Infrastruktur als Code hinzu, während Red Hat Plattformdienste mit KI verknüpft. Diese Schritte verstärken die Integration zwischen Software, Diensten und Hardware, schaffen höhere Wechselkosten und vergrößern den gesamten adressierbaren Cloud-Native-Markt.

Marktführer der Cloud-Native-Branche

Amazon.com, Inc.

Google LLC

International Business Machines Corporation (IBM)

Oracle Corporation

Alibaba Group Holding Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Oracle gab eine Cloud-Vereinbarung bekannt, die ab dem Geschäftsjahr 2028 voraussichtlich mehr als 30 Milliarden USD jährlich generieren wird, und verwies auf ein MultiCloud-Datenbankumsatzwachstum von über 100 %.

- Mai 2025: Salesforce meldete einen Umsatz von 9,8 Milliarden USD für das erste Quartal des Geschäftsjahres 2026, erhöhte die Jahresprognose und gab bekannt, dass die jährlich wiederkehrende Umsatzrate von Data Cloud und KI die Marke von 1 Milliarde USD überschritten hat.

- April 2025: Databricks sicherte sich eine Finanzierung von 10 Milliarden USD, hob die Bewertung auf 62 Milliarden USD an und bestätigte die Nachfrage nach einheitlichen Daten- und KI-Plattformen.

- Oktober 2024: Salesforce startete Agentforce, das es Kunden ermöglicht, autonome KI-Agenten zur Automatisierung von Vertriebs- und Service-Workflows zu erstellen.

Berichtsumfang des globalen Cloud-Native-Marktberichts

Cloud Native ist der Software-Ansatz zum Erstellen, Bereitstellen und Verwalten moderner Anwendungen in Cloud-Computing-Umgebungen. Moderne Unternehmen möchten hochskalierbare, flexible und widerstandsfähige Anwendungen entwickeln, die sie schnell aktualisieren können, um Kundenanforderungen zu erfüllen.

Der Cloud-Native-Markt ist segmentiert nach Komponente (Plattformen, Dienste), nach Bereitstellung (Public Cloud, Private Cloud, Hybrid Cloud), nach Unternehmen (Großunternehmen, mittlere und kleine Unternehmen), nach Endnutzern (BFSI, IT und Telekommunikation, Fertigung, Einzelhandel und E-Commerce, Gesundheitswesen, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Plattformen |

| Dienste |

| Public Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchen (Medien, Behörden, Bildung usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattformen | ||

| Dienste | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologie und Telekommunikation | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige Branchen (Medien, Behörden, Bildung usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cloud-Native-Marktes und wie sind seine Wachstumsaussichten?

Der Cloud-Native-Markt beläuft sich im Jahr 2026 auf 14,59 Milliarden USD und wird voraussichtlich bis 2031 auf 51,38 Milliarden USD ansteigen, was einer CAGR von 28,62 % über den Zeitraum 2026–2031 entspricht.

Warum sind durch generative KI angetriebene Workloads so wichtig für die Einführung von Cloud Native?

Große Sprachmodelle benötigen spezialisierte GPU-Cluster, die herkömmliche Virtualisierung nicht unterstützen kann, was Unternehmen zu containerbasierten, Kubernetes-orchestrierten Architekturen treibt, die Inferenz effizient skalieren.

Wie unterscheidet sich Platform Engineering von DevOps?

Platform Engineering schafft zentral verwaltete Self-Service-Ebenen, die Infrastruktur abstrahieren und Governance mit Entwicklerautonomie verbinden. Dieses Organisationsmodell umfasst mittlerweile 55 % der Unternehmen und expandiert rasch.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride und Multi-Cloud-Konfigurationen sind das am schnellsten wachsende Segment und werden voraussichtlich mit einer CAGR von 34,06 % über den Zeitraum 2026–2031 wachsen, da Unternehmen Workload-Portabilität und Souveränitäts-Compliance anstreben.

Was sind die größten Hindernisse, die Cloud-Native-Projekte verlangsamen?

Versteckte Rückführungskosten, ein globaler Mangel an Cloud-Sicherheitsfachkräften und aufkommende Lokalisierungsvorschriften können Einführungen verzögern oder erschweren.

Seite zuletzt aktualisiert am: