Cloud-Datenbank- und DBaaS-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

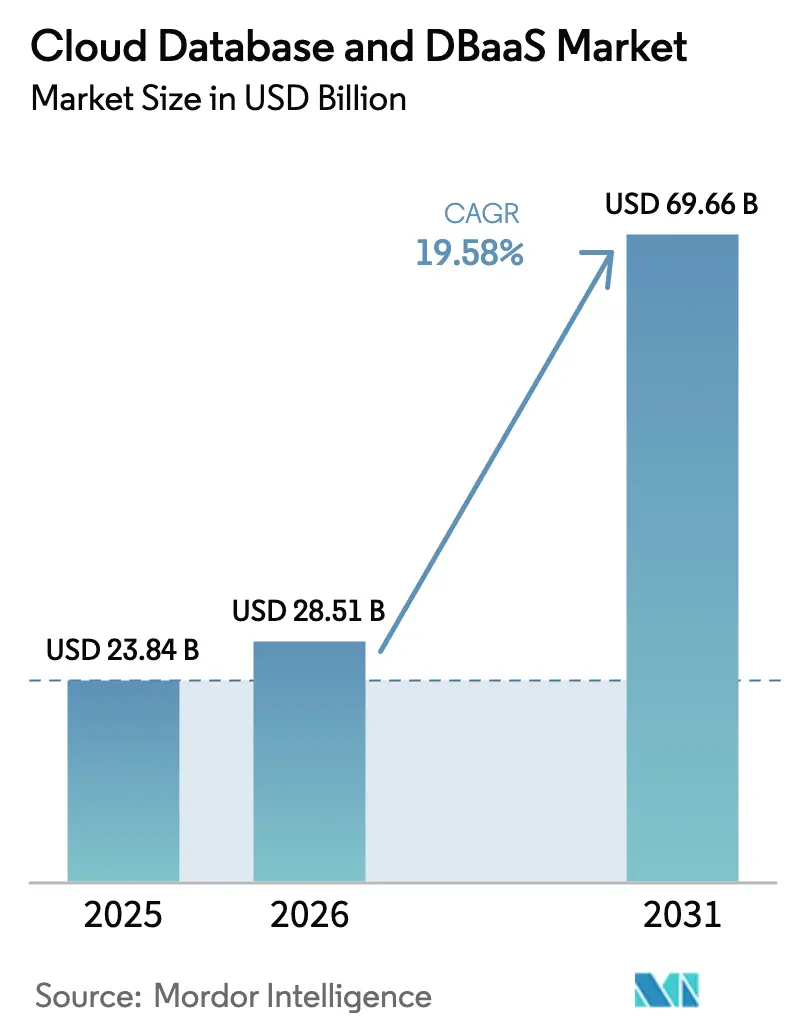

| Marktgröße (2026) | 28.51 Milliarden US-Dollar |

| Marktgröße (2031) | 69.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-Datenbank- und DBaaS-Marktanalyse von Mordor Intelligence

Die Größe des Cloud-Datenbank- und DBaaS-Marktes wird voraussichtlich von USD 23,84 Milliarden im Jahr 2025 auf USD 28,51 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,58 % über 2026–2031 USD 69,66 Milliarden erreichen. Die starke Dynamik resultiert aus der Verlagerung von Unternehmen hin zu Cloud-nativen Architekturen, steigenden KI- und IoT-Datenvolumina sowie der wachsenden Präferenz für global verteilte Datendienste mit geringer Latenz. Die Konsolidierung von Anbietern, veranschaulicht durch Snowflakes Kauf von Crunchy Data für USD 250 Millionen, verschärft den Wettbewerb und erweitert gleichzeitig die Produktportfolios. Die CAGR von 23,8 % im asiatisch-pazifischen Raum unterstreicht, wie Datensouveränitätsregeln und Hyperscale-Investitionen die Akzeptanz beschleunigen, während Nordamerika durch ausgereifte FinOps-Praktiken und eine frühe Cloud-Einführung Skalenvorteile beibehält. In allen Regionen nutzen KMU DBaaS, um die Gesamtbetriebskosten um bis zu 75 % zu senken und auf verwaltete Betriebsabläufe zuzugreifen, die begrenzte interne Ressourcen entlasten.

Wichtigste Erkenntnisse des Berichts

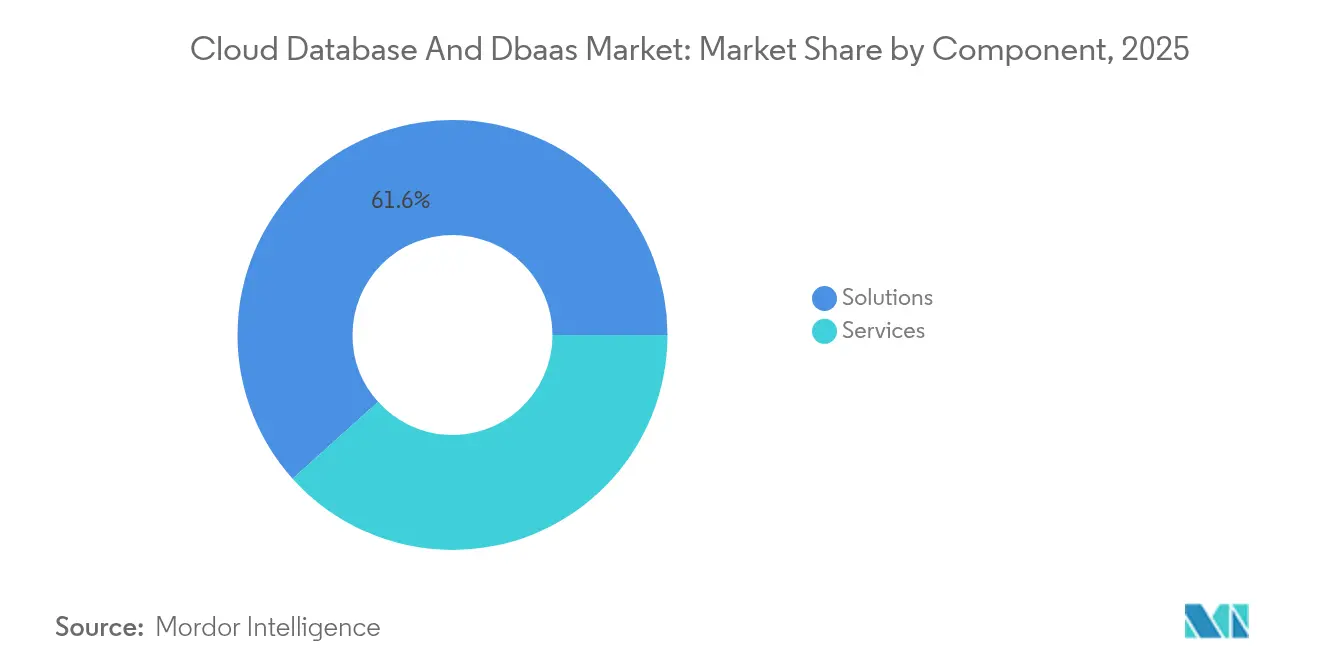

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 61,65 % am Cloud-Datenbank- und DBaaS-Markt; Dienste werden voraussichtlich bis 2031 mit einer CAGR von 25,6 % wachsen.

- Nach Datenbanktyp beherrschten relationale Datenbanken im Jahr 2025 einen Anteil von 53,40 % an der Cloud-Datenbank- und DBaaS-Marktgröße, während NoSQL-Datenbanken bis 2031 voraussichtlich mit einer CAGR von 29,1 % wachsen werden.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Umsatzanteil von 70,92 % auf die öffentliche Cloud, während Hybrid- und Multi-Cloud bis 2031 mit einer CAGR von 23,1 % expandieren soll.

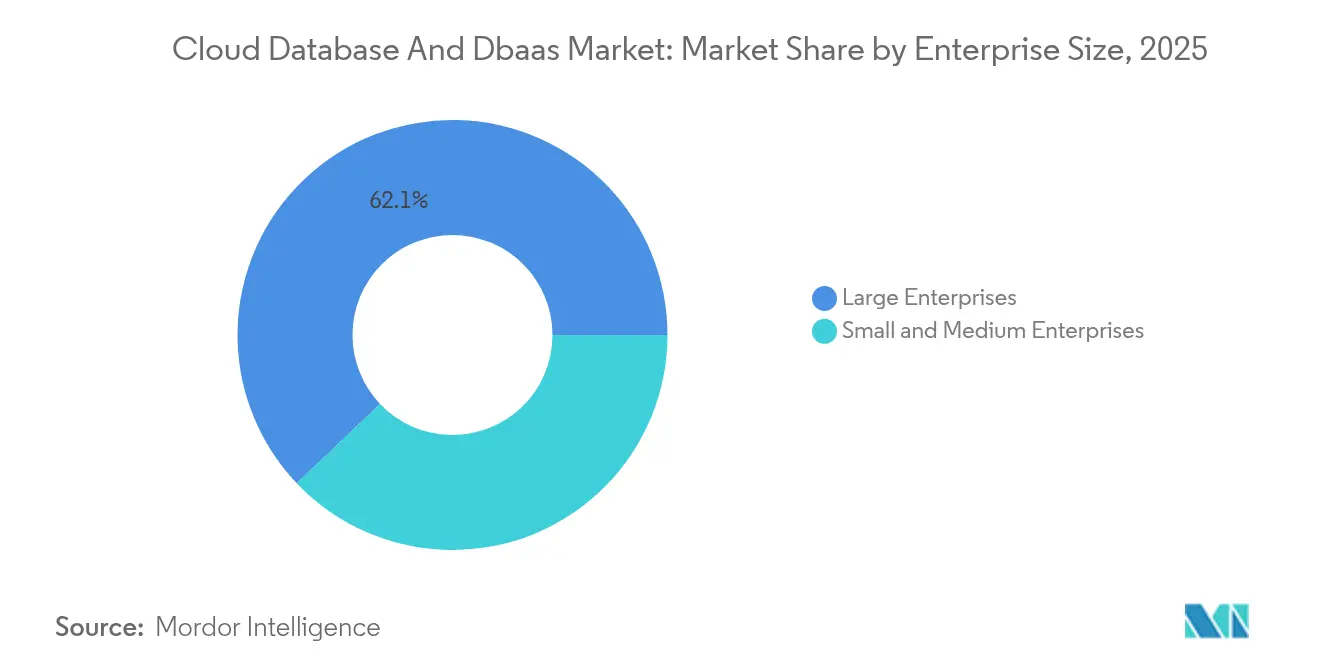

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,10 % am Cloud-Datenbank- und DBaaS-Markt, während KMU mit einer CAGR von 22,8 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 25,20 % an der Cloud-Datenbank- und DBaaS-Marktgröße im Jahr 2025; das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 24,7 % wachsen.

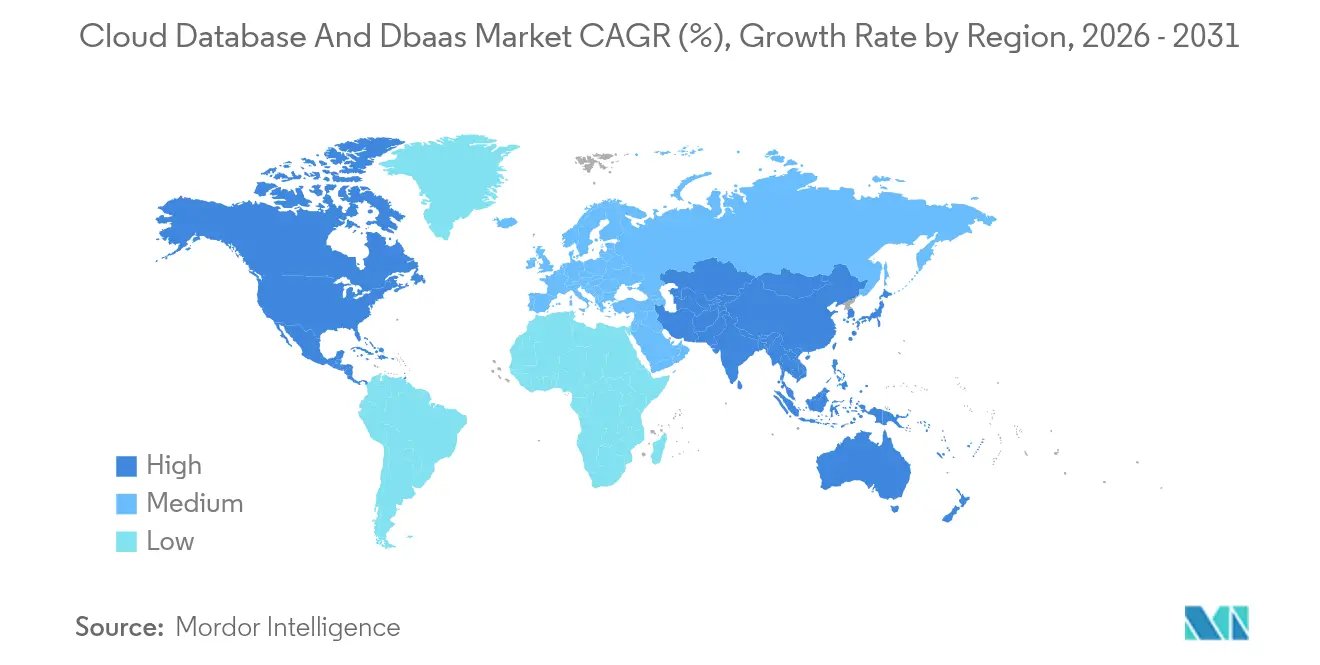

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 41,10 % auf Nordamerika am Cloud-Datenbank- und DBaaS-Markt, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 24,05 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud-Datenbank- und DBaaS-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Exponentielles Datenwachstum durch KI-, IoT- und Analyse-Workloads | +6.2% | Global, mit führender Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Welle der Cloud-nativen Anwendungsmodernisierung bei Unternehmen | +4.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach global verteilten Datenarchitekturen mit geringer Latenz | +3.5% | Global, getrieben durch regulatorische Anforderungen | Langfristig (≥ 4 Jahre) |

| Verlagerung von KMU zu DBaaS zur Senkung der Gesamtbetriebskosten | +2.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte autonome Datenbanken zur Reduzierung des Verwaltungsaufwands | +2.1% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| „Regionslose” Datenarchitektur zur Erfüllung von Souveränitätsgesetzen | +1.7% | EU, asiatisch-pazifischer Raum, mit nationalen Umsetzungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Datenwachstum durch KI-, IoT- und Analyse-Workloads

KI-Inferenz, IoT-Telemetrie und Echtzeit-Analysen erzeugen kontinuierliche Ströme hochvolumiger, hochgeschwindiger Daten, mit denen Legacy-Architekturen Schwierigkeiten haben. Speziell für KI entwickelte Vektordatenbanken gewinnen an Bedeutung; Pinecones Serverless-Modell beseitigt das Infrastrukturmanagement und skaliert dabei auf Milliarden von Einbettungen. Humatas Migration von Pinecone zu Supabase's integrierten Vektoren senkte die Kosten um das Vierfache und unterstützt gleichzeitig Millionen von Nutzern, was den Wert konsolidierter Plattformen verdeutlicht. Autonome Datenbankwerkzeuge werden zunehmend eingesetzt, was einen marktweiten Drang widerspiegelt, den Betrieb zu vereinfachen, da die Datenkomplexität zunimmt.

Welle der Cloud-nativen Anwendungsmodernisierung bei Unternehmen

Organisationen ersetzen monolithische Systeme durch Microservices auf Kubernetes, was kontinuierliche Bereitstellung und elastische Skalierung ermöglicht. Japan Airlines stellte in acht Monaten COBOL-Mainframes auf Java auf AWS um, während Acoustic in zehn Monaten 6.300 Server zu AWS migrierte und die Analyse mithilfe von DynamoDB und Glue verbesserte. KMU spiegeln diesen Wandel wider: Indiens MyBillBook nutzt MongoDB Atlas, um die Transaktionsgeschwindigkeit um 90 % zu verbessern und den CPU-Verbrauch um 50 % zu reduzieren. Solche Projekte verdeutlichen, wie Modernisierung technische Schulden abbaut und Echtzeit-Analysen fördert, was das Wachstum im Cloud-Datenbank- und DBaaS-Markt aufrechterhält[2]MongoDB Inc., "MongoDB Atlas jetzt als nativer Azure ISV-Dienst verfügbar," mongodb.com.

Nachfrage nach global verteilten Datenarchitekturen mit geringer Latenz

Regulierungsbehörden und Verbraucher erwarten Datenspeicherung im Inland und sofortige Reaktionsfähigkeit. Hard Rock Digital setzt CockroachDB auf AWS Outposts ein, um lokale Vorschriften einzuhalten, ohne die Leistung zu beeinträchtigen. Im asiatisch-pazifischen Raum setzen 75 % der Länder Lokalisierungsgesetze durch, was Multi-Region-Bereitstellungen fördert. MongoDB Atlas ermöglicht die gleichzeitige Datenspeicherung über AWS, Azure und Google Cloud hinweg und erlaubt es Unternehmen, Anforderungen an den Datenspeicherort zu erfüllen und gleichzeitig ein einheitliches Betriebsmodell beizubehalten. Verteiltes SQL und Peer-to-Peer-Replikation werden zu kritischen Faktoren, die die Akzeptanz im Cloud-Datenbank- und DBaaS-Markt stärken.

Verlagerung von KMU zu DBaaS zur Senkung der Gesamtbetriebskosten

Kleine Unternehmen vermeiden hohe Kapitalaufwendungen und den Mangel an DBA-Fachkräften, indem sie vollständig verwaltete Dienste wählen. Custellas Wechsel zum Oracle MySQL Database Service senkte die Reaktionszeit um 20 % und verbesserte die Sicherheit. QBS System berichtete von 20 % operativen Einsparungen nach der Verlagerung von IoT-Anwendungen auf denselben Dienst. Fallstudien zur Kostenoptimierung, darunter DataViz' 90%ige Ausgabenreduzierung auf AWS, belegen, dass Strategien zur richtigen Dimensionierung und reservierten Kapazität einen greifbaren ROI liefern und mehr KMU in den Cloud-Datenbank- und DBaaS-Markt ziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheits- und Datenschutz-Compliance-Hürden | -3.2% | Global, mit EU und asiatisch-pazifischem Raum als strengsten Regionen | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und Migrationskomplexität | -2.8% | Global, mit Auswirkungen auf Unternehmensentscheidungen | Mittelfristig (2–4 Jahre) |

| FinOps-Prüfung über unvorhersehbare DBaaS-Ausgaben | -1.9% | Fokus auf Großunternehmen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für verteilte Multi-Modell-Datenbanken | -1.5% | Global, mit dem stärksten Einfluss auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheits- und Datenschutz-Compliance-Hürden

Unternehmen hosten sensible Daten in der Cloud, doch nur 38 % halten die Kontrollen der Anbieter für sehr effektiv. Neue Vorschriften wie das britische Secure-by-Default und die KI-fokussierte DSGVO+ der EU verschärfen die Sorgfaltspflichten. Gesundheitsunternehmen verlassen sich auf Oracle Autonomous Database-Funktionen wie permanente Verschlüsselung und automatisiertes Patching, um die HIPAA-Konformität aufrechtzuerhalten. Dennoch schaffen steigende Bedrohungsvektoren und Bußgelder bei Nichteinhaltung Zurückhaltung, was die breitere Expansion des Cloud-Datenbank- und DBaaS-Marktes dämpft.

Anbieterabhängigkeit und Migrationskomplexität

Die Verlagerung von Workloads im Petabyte-Maßstab bleibt riskant und kostspielig. Broadcoms 10-TB-MySQL-Verlagerung zu Google Cloud SQL erforderte phasenweise Replikation und benutzerdefinierte Werkzeuge. Faires Migration von 5.000 Redshift-Tabellen zu Snowflake erforderte eine Datafold-Validierung, um Datendrift zu vermeiden. Solche aufwändigen Projekte schrecken vor schnellen Anbieterwechseln ab und motivieren Unternehmen, Multi-Cloud-Abstraktionen und Open-Source-Standards einzuführen, was das kurzfristige Wachstum im Cloud-Datenbank- und DBaaS-Markt leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienste übertrifft das Wachstum der Lösungen

Lösungen machten im Jahr 2025 61,65 % des Umsatzes aus und verankern den Cloud-Datenbank- und DBaaS-Markt durch Software-PaaS-Angebote, automatisierte Backups und KI-gestützte Überwachung. Das Dienstesegment wird jedoch voraussichtlich mit einer CAGR von 25,6 % wachsen, was signalisiert, dass Unternehmen komplexe Datenbankoperationen zunehmend an vertrauenswürdige Partner auslagern. Professionelle Dienste sprechen große Modernisierungsprojekte an, wie Ispirers 95 % automatisierte Oracle-zu-PostgreSQL-Konvertierungen belegen, die die Migrationskosten für Finanzinstitute senken. Verwaltete Dienste sprechen Unternehmen an, die Verfügbarkeitsgarantien suchen; Solocal senkte die Datenbankausgaben von 30 % auf 4 % seines Budgets, indem es 40 Cluster zu MongoDB Atlas verlagerte, und berichtet nun von einer Verfügbarkeit von 99,995 %.

Die Nachfrage nach Beratungs-, Migrations- und rund um die Uhr verwalteten Support-Diensten treibt das dienstleistungsgeführte Wachstum im Cloud-Datenbank- und DBaaS-Markt weiter an. KI-gestützte Funktionen wie Oracle Select AI übersetzen automatisch natürliche Sprache in SQL und optimieren Abfragen, wodurch traditionelle Lösungen mit Mehrwertdiensten verschmelzen. Diese Konvergenz ermutigt Unternehmen, End-to-End-Anbieter zu engagieren, die Plattformlizenzierung, operatives Governance und kontinuierliche Optimierung bündeln.

Nach Datenbanktyp: NoSQL-Aufschwung durch KI und Echtzeit-Anwendungen

Relationale Plattformen behielten im Jahr 2025 53,40 % des Umsatzes bei, gestützt durch ACID-Compliance-Anforderungen und ausgereifte SQL-Ökosysteme. Die beschleunigende KI-Welle treibt NoSQL-Datenbanken jedoch mit einer CAGR von 29,1 % bis 2031 voran. MongoDB führt mit einem NoSQL-Anteil von 45,82 % und nutzt flexible Schemata, die die Entwicklungszyklen für dynamische Microservices verkürzen. Graph-Technologien wachsen in zwei Jahren um das Fünffache und unterstützen Betrugsanalysen und Social-Graph-Berechnungen, während Vektoren-Engines wie Milvus Einbettungen im Milliardenmaßstab für Empfehlungs- und semantische Suche verarbeiten.

Dieser vielfältige Werkzeugkasten spiegelt die Entwicklerrealität wider: 49 % kombinieren jetzt RDBMS- und NoSQL-Systeme. Die Cloud-Datenbank- und DBaaS-Marktgröße für NoSQL-Segmente steigt, da Teams Agilität und Echtzeit-Leistung gegenüber strikter relationaler Struktur priorisieren. Dennoch reagieren relationale Anbieter mit verteiltem SQL und integrieren Vektorfunktionen und JSON-Spalten, um relevant zu bleiben, was Koexistenz statt Ersatz sicherstellt.

Nach Bereitstellungsmodell: Hybrid-Multi-Cloud-Strategien gewinnen an Dynamik

Die öffentliche Cloud erfasste im Jahr 2025 70,92 % des Umsatzes und nutzte die konstanten Preis-Leistungs-Gewinne der Hyperscaler. Dennoch werden Hybrid- und Multi-Cloud-Modelle voraussichtlich eine CAGR von 23,1 % verzeichnen, was die Absicht der Unternehmen widerspiegelt, Abhängigkeiten zu vermeiden und regionale Governance-Anforderungen zu erfüllen. MongoDB Atlas ermöglicht eine einheitliche Verwaltung über AWS, Azure und Google Cloud hinweg, eine Fähigkeit, die von regulierten Finanzinstituten im Vereinigten Königreich genutzt wird. Oracles neues Programm mit Google Cloud ermöglicht latenzarmen Zugriff auf Oracle Database-Dienste ohne Egress-Gebühren und unterstützt globale Rollouts.

Edge-Knoten fügen einen weiteren Bereitstellungsvektor hinzu, da Geräte Millisekunden-Reaktionen erfordern. CockroachDBs Geo-Partitionierung synchronisiert Daten über Racks, Regionen und Kontinente hinweg und hält die Benutzerlatenz niedrig, während Datensouveränitätsklauseln eingehalten werden. Diese Orchestrierungskomplexität begünstigt Plattformanbieter, die die Netzwerktopologie abstrahieren und es Architekten ermöglichen, Daten-Governance-Richtlinien auf Infrastruktur-Footprints im Cloud-Datenbank- und DBaaS-Markt abzubilden.

Nach Unternehmensgröße: KMU-Beschleunigung übertrifft das Wachstum von Großunternehmen

Große Organisationen hielten im Jahr 2025 62,10 % des Umsatzes und betreiben Multi-Modell-Bestände, die das Kernbankwesen, die Telekommunikationsvermittlung und die Lieferkettenanalyse unterstützen. Sie steuern Produktinnovationen, wie Oracle Database 23ai mit Vektorsuche und natürlicher Sprachabfrage sowie die Einführung von Databricks Lakehouse durch die Mitsubishi UFJ Bank zur Harmonisierung von KI-Workloads zeigen. Dennoch werden KMU mit einer CAGR von 22,8 % schneller wachsen, angezogen von vorhersehbaren Preisen und schlüsselfertiger Compliance.

Für indische Einzelhändler führte MyBillBooks Einführung von MongoDB Atlas zu einer um 90 % höheren Transaktionsgeschwindigkeit und einem um 50 % niedrigeren CPU-Verbrauch, was digitale Rechnungsstellung in großem Maßstab ermöglicht. Tessell demonstrierte einen ROI von 250 % in drei Jahren, indem Oracle-Lizenzgebühren halbiert und die Rechenausgaben durch reservierte Instanzen um 70 % gesenkt wurden. Solche Leistungs-pro-Dollar-Gewinne fördern eine breitere KMU-Beteiligung am Cloud-Datenbank- und DBaaS-Markt und steigern den Gesamtverbrauch.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten der digitalen Transformation an

BFSI blieb im Jahr 2025 mit einem Anteil von 25,20 % der größte Ausgabenbereich, angetrieben durch Echtzeit-Betrugserkennung, Risikomodellierung und strenge Resilienzanforderungen. AXAs Zusammenarbeit mit AWS zeigt, wie Versicherer Geodaten und generative KI integrieren, um kommerzielle Risikoprodukte maßzuschneidern. Q2 Holdings erweitert ebenfalls sein AWS-Engagement und integriert ML-gesteuerte Betrugserkennung in digitale Bankplattformen.

Das Gesundheitswesen und die Biowissenschaften stechen durch ihre Geschwindigkeit hervor: Eine CAGR von 24,7 % bis 2031 macht sie zum am schnellsten wachsenden Beitrag zur Cloud-Datenbank- und DBaaS-Branche. Mendel nutzt Databricks Mosaic AI, um das Training von klinischen Studienmodellen von drei Monaten auf einen Monat zu komprimieren und dabei HIPAA-konform zu bleiben. Google Clouds Healthcare Data Engine verbindet FHIR-formatierte Datensätze mit Vertex AI und ermöglicht patientenzentrierte Entscheidungsunterstützung. AK Systems verarbeitet 10–12 TB Studiendatensätze auf Oracle MySQL HeatWave ohne ETL, beseitigt Near-Line-Latenz und reduziert Risiken. Solche Durchbrüche stärken den Appetit des Sektors auf skalierbare, konforme Datenplattformen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,10 % des Umsatzes dank reifer Unternehmenseinführung, robuster Kapitalbudgets und starker Hyperscaler-Präsenz. Grabs Nutzung von AWS zur Abwicklung von über 100 Transaktionen pro Sekunde in südostasiatischen Betrieben veranschaulicht, wie nordamerikanische Infrastruktur globale digitale Plattformen trotz regionaler Nutzerbasis unterstützt. Konsolidierungen beginnen oft hier; Snowflake und Databricks kündigten Akquisitionen in Höhe von mehreren hundert Millionen Dollar an, die die Wettbewerbsgrenzen im Cloud-Datenbank- und DBaaS-Markt neu gestalten.

Der asiatisch-pazifische Raum verzeichnete das schnellste Tempo mit einer CAGR von 24,05 %, angetrieben durch Oracles USD 8 Milliarden Investition in Japan und AWSs Expansionsplan von 2,26 Billionen Yen bis 2027. Indien ist auf dem Weg, bis 2026 850 MW Kapazität hinzuzufügen und seinen Fußabdruck nahezu zu verdoppeln. Lokale Datenspeicherungsregeln zwingen Anbieter, Regionen im Inland zu starten, während inländische Cloud-Dienste von Alibaba, Huawei und Tencent KI-zentrierte Produkte ausbauen. Das Ergebnis ist eine verstärkte Akzeptanz bei KMU und Regierungen, was die Durchdringung des Cloud-Datenbank- und DBaaS-Marktes beschleunigt.

Europa wächst stetig und balanciert dabei DSGVO, KI-Governance und Souveränität. Unternehmen tendieren zu Multi-Cloud, um Workloads innerhalb der EU-Grenzen zu halten und gleichzeitig erstklassige Analysen zu nutzen. MongoDB Atlas ermöglicht europäische Datenspeicherung, und Oracles Cloud-Region Madrid erweitert die compliance-fähige Infrastruktur auf iberische Kunden. Diese regulierungsbewusste Haltung unterstützt eine schrittweise, aber widerstandsfähige Nachfrage auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Wettbewerb verbindet Hyperscale-Breite und Spezialisierungstiefe. Amazon Web Services, Microsoft, Oracle und Google Cloud bündeln Datenbanken mit Rechenleistung und KI-Beschleunigern. Snowflake, MongoDB und Databricks differenzieren sich durch Entwicklererfahrung und fortschrittliche Lakehouse- oder Dokumentfähigkeiten. Marktanteile verschieben sich, da etablierte Anbieter Vektorsuche, Graph-Erweiterungen und serverlose Verbrauchspreise hinzufügen.

Die Konsolidierung beschleunigt die Erweiterung der Fähigkeiten. Snowflake gab USD 250 Millionen für Crunchy Data aus, um PostgreSQL zu integrieren, während Databricks USD 1 Milliarde investierte, um Neon und Tabular zu erwerben und Open-Source-Lakehouse-Komponenten zu stärken. Oracles Cross-Cloud-Allianz mit Google Cloud unterstreicht die Koopetition: Beide Unternehmen adressieren gemeinsam die Kundennachfrage nach integrierten Diensten ohne Daten-Egress-Strafen.

Weißer Raum besteht weiterhin bei autonomen Betriebsabläufen und Edge-Lösungen. Oracles selbst-patchende Funktionen reduzieren den DBA-Aufwand. Spezialisierte Vektordatenbank-Anbieter wie Pinecone, Milvus und Weaviate zielen auf KI-Inferenz-Workloads ab. Verteilte SQL-Anbieter wie Yugabyte und Cockroach Labs verfolgen latenzempfindliche Branchen durch geo-partitionierte Konsistenz. Diese Nischen veranschaulichen das dynamische Innovationstempo, das das Wachstum im Cloud-Datenbank- und DBaaS-Markt aufrechterhält.

Marktführer der Cloud-Datenbank- und DBaaS-Branche

IBM Corporation

Amazon Web Services, Inc.

Microsoft Corporation

Oracle Corporation

Alibaba Group Holding Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Snowflake schloss die Akquisition von Crunchy Data für USD 250 Millionen ab, um PostgreSQL-Funktionalität auf Unternehmensebene zu integrieren.

- Mai 2025: MongoDB startete Atlas als native Microsoft Azure-Integration in mehr als 40 Regionen.

- Mai 2025: Databricks erwarb Neon für USD 1 Milliarde und stärkte damit seine serverlosen PostgreSQL-Fähigkeiten.

- April 2025: Oracle und Google Cloud stellten ein Partnerprogramm für Oracle Database auf Google Cloud mit null Datenübertragungsgebühren in mehreren Regionen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Cloud-Datenbank- und DBaaS-Markt als alle abonnementbasierten relationalen oder NoSQL-Engines, die über eine Cloud-Steuerungsebene bereitgestellt, betrieben und abgerechnet werden. Der Umsatz umfasst Plattformgebühren, Speicher, Rechenleistungs-Bursts und integrierte Überwachungsfunktionen, schließt jedoch eigenständige professionelle Dienste aus.

Ausschluss aus dem Umfang: Selbstverwaltete Datenbanken, die lediglich auf IaaS ohne Anbieterbetrieb gehostet werden, sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Datenbanksoftware (PaaS)

- Analyse- und Überwachungs-Add-ons

- Dienste

- Professionelle Dienste (Beratung, Migration)

- Verwaltete/betriebene DBaaS

- Lösungen

- Nach Datenbanktyp

- Relational (RDBMS)

- Cloud-gehostetes SQL

- Verteiltes SQL

- NoSQL

- Schlüssel-Wert / Wide-Column

- Dokument

- Graph

- Zeitreihen und Vektor

- Relational (RDBMS)

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid / Multi-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Fertigung

- Medien und Unterhaltung

- Sonstige (Energie, Bildung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Hyperscaler-Produktleitern, Unternehmens-DBAs in Nordamerika, Europa und Asien sowie regionalen Managed-Service-Partnern. Diese Gespräche validierten Workload-Migrationsraten, typische Rabatte für reservierte Instanzen und das Tempo von Vektordatenbank-Pilotprojekten und präzisierten frühe Schätzungen.

Sekundärforschung

Wir haben die Nachfrage anhand öffentlicher Einreichungen (AWS, Microsoft, Oracle 10-Ks), Eurostat-Cloud-Nutzungsumfragen, US-Volkszählungs-IKT-Indikatoren und Japan-MIC-Daten abgebildet. Erkenntnisse zur serverlosen Einführung stammten aus Berichten der Cloud Native Computing Foundation und GitHub Octoverse-Commit-Trends. Ergänzende Unternehmensaufteilungen stützten sich auf D&B Hoovers, Dow Jones Factiva-Nachrichtenfluss und Questel-Patentanzahlen. Die zitierten Quellen sind illustrativ, und viele weitere öffentliche und Abonnement-Datensätze flossen in Datenprüfungen und Kontextverfeinerungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit dem gemeldeten PaaS-Umsatz und wendet Datenbankanteilsquoten aus Einreichungen und Interviews an. Bottom-up-Stichprobenprüfungen, die den durchschnittlichen Speicherpreis mal aktive Terabytes und verwaltete Instanzanzahlen berücksichtigen, schützen vor Über- oder Unterschätzung. Zu den wichtigsten Treibern gehören der Anteil der Off-Premise-Datenmigration, das NoSQL-Bereitstellungsverhältnis, Speicherdollar pro GB, serverlose Skalierungshäufigkeit und regionale Datensouveränitätsregeln. Multivariate Regression plus Szenarioanalyse erweitert den Ausblick bis 2030, während Lücken in spärlichen Bottom-up-Linien durch historische Auslastungskurven und konservative Interpolation gefüllt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen, Querprüfungen mit externen Indikatoren und Peer-Review unterzogen. Wir aktualisieren jedes Modell jährlich, wobei Korrekturen in der Mitte des Zyklus durch Neuklassifizierungen von Anbietern oder wichtige regulatorische Ereignisse ausgelöst werden, und jeder Bericht wird kurz vor der Veröffentlichung erneut validiert.

Warum Mordors Cloud-Datenbank- und DBaaS-Basislinie Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Analysten unterschiedliche Grenzen, Eingangssignale und Aktualisierungsgeschwindigkeiten wählen. In diesem Bereich schwanken die Zahlen, wenn Unternehmen Hybrid-Ausgaben weglassen, Nicht-Datenbank-PaaS einbeziehen oder Wechselkurse einfrieren. Mordor überprüft jede Variable jährlich und stimmt sie mit expliziten Umfangshinweisen ab.

Der Vergleich bestätigt, dass Mordors disziplinierter Umfang, die gemischte Modellierungsmethodik und der jährliche Aktualisierungszyklus eine ausgewogene Basislinie liefern, der leitende Führungskräfte vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 23,84 Mrd. (2025) | ||

| USD 23,05 Mrd. (2025) | Globale Unternehmensberatung A | Engerer vertikaler Umfang. Stützt sich ausschließlich auf Anbieterangaben |

| USD 24,80 Mrd. (2025) | Globale Unternehmensberatung B | Bündelt Analyse-PaaS. Wendet flaches Wachstum aus den Zahlen von 2024 an |

Der Vergleich bestätigt, dass Mordors disziplinierter Umfang, die gemischte Modellierungsmethodik und der jährliche Aktualisierungszyklus eine ausgewogene Basislinie liefern, der leitende Führungskräfte vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Cloud-Datenbank- und DBaaS-Marktes bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 69,66 Milliarden bei einer CAGR von 19,58 % erreichen.

Welches Komponentensegment wächst am schnellsten?

Das Dienstesegment expandiert mit einer CAGR von 25,6 %, da Unternehmen Migrations-, verwaltete und Optimierungsdienste nachfragen.

Warum gewinnen NoSQL-Datenbanken an Bedeutung?

KI, Echtzeit-Analysen und flexible Schema-Anforderungen treiben NoSQL mit einer CAGR von 29,1 % voran, wobei MongoDB einen Anteil von 45,82 % hält.

Wie wirken sich Datensouveränitätsregeln auf Bereitstellungsmodelle aus?

Lokalisierungsgesetze drängen Unternehmen zu Hybrid- und Multi-Cloud-Strategien, der am schnellsten wachsenden Bereitstellungskategorie mit einer CAGR von 23,1 %.

Welche Branche zeigt das höchste Wachstumspotenzial?

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einer CAGR von 24,7 % wachsen, angetrieben durch KI-gestützte Arzneimittelentwicklung und Patientenanalysen.

Welche Risiken verlangsamen die Marktakzeptanz?

Sicherheits-Compliance-Lücken und Migrationskomplexität bleiben die größten Hemmnisse und reduzieren die prognostizierte CAGR um geschätzte 3,2 Prozentpunkte.

Seite zuletzt aktualisiert am: