Größe und Marktanteil des asiatisch-pazifischen Cloud-Computing-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

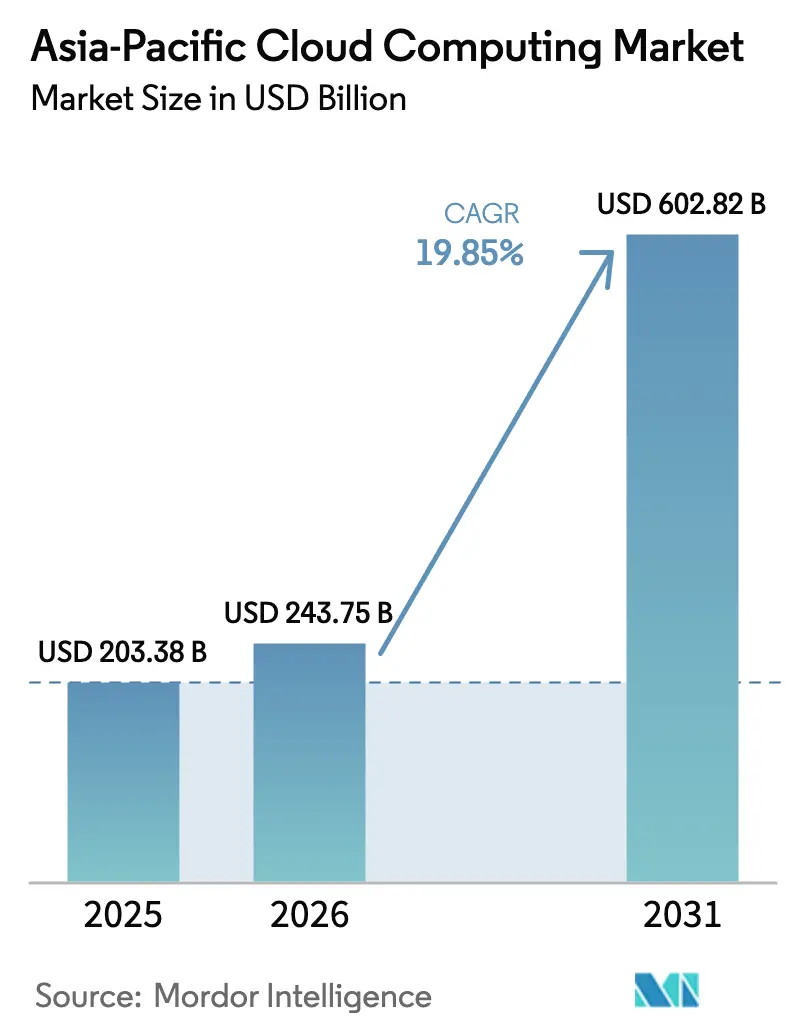

| Marktgröße im Basisjahr (2025) | 203.38 Milliarden US-Dollar |

| Marktgröße (2026) | 243.75 Milliarden US-Dollar |

| Marktgröße (2031) | 602.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.85% CAGR |

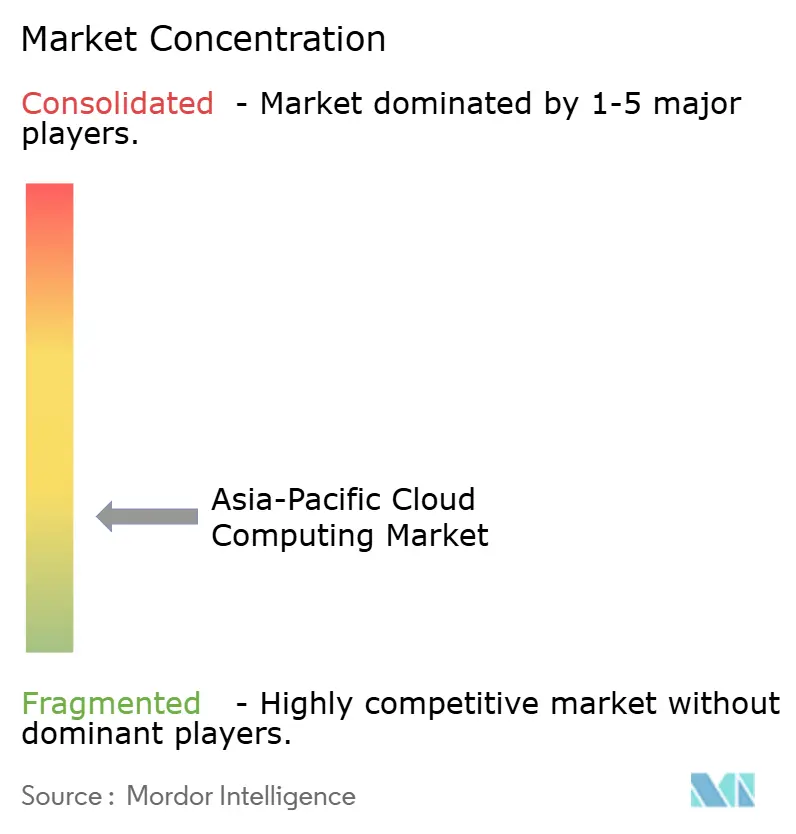

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Cloud-Computing-Marktes von Mordor Intelligence

Der asiatisch-pazifische Cloud-Computing-Markt wurde im Jahr 2025 auf 203,38 Milliarden USD geschätzt und soll von 243,75 Milliarden USD im Jahr 2026 auf 602,82 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 19,85 % während des Prognosezeitraums (2026-2031). Souveräne KI-Strategien und staatliche Cloud-First-Mandate erschließen Ausgaben im regulierten Sektor, während Hyperscaler neue Kapazitäten in Tier-2-Metropolen aufbauen, um Arbeitslasten näher an die Nutzer zu bringen. GPU-reiche Instanzen, die für generative KI-Arbeitslasten entwickelt wurden, verändern das Design von Rechenzentren, und 5G-Edge-Partnerschaften zwischen Telekommunikationsunternehmen und Cloud-Anbietern verringern die Latenz für Echtzeit-Anwendungen. Öffentliche Cloud-Dienste behaupten weiterhin den größten Marktanteil, doch hybride Architekturen verzeichnen das schnellste Wachstum, da Unternehmen Leistung mit Datensouveränität und Überlegungen zur Anbieterabhängigkeit in Einklang bringen. Die Wettbewerbsintensität nimmt zu, da globale Hyperscaler auf inländische Marktführer treffen, die Compliance mit lokalisierten Diensten bündeln, was Infrastruktureffizienz und regulatorische Ausrichtung zu entscheidenden Faktoren macht.

Wesentliche Erkenntnisse des Berichts

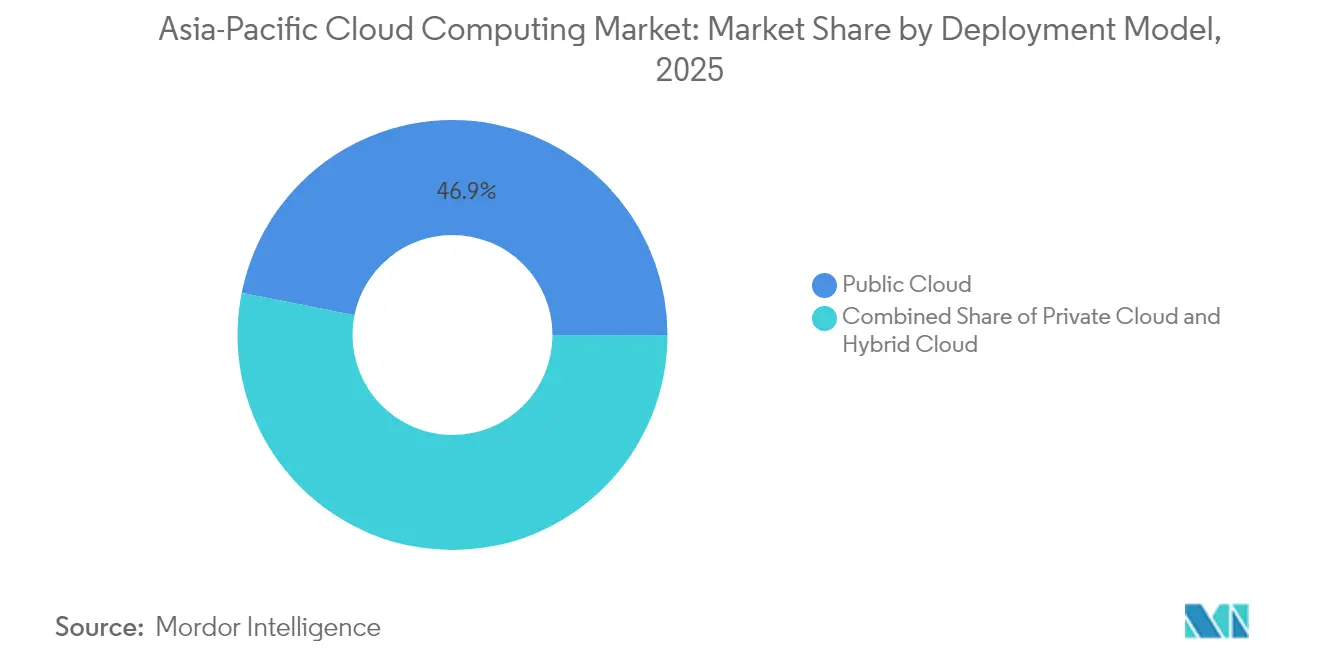

- Nach Bereitstellungsmodell führte öffentliche Cloud mit einem Marktanteil von 46,85 % am asiatisch-pazifischen Cloud-Computing-Markt im Jahr 2025; hybride Cloud wird voraussichtlich bis 2031 mit einer CAGR von 26,4 % wachsen.

- Nach Dienstleistungsmodell entfiel auf Software als Dienstleistung im Jahr 2025 ein Anteil von 54,60 % an der Marktgröße des asiatisch-pazifischen Cloud-Computing-Marktes, während Plattform als Dienstleistung voraussichtlich bis 2031 mit einer CAGR von 27 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 63,10 % am asiatisch-pazifischen Cloud-Computing-Markt, während KMU bis 2031 mit einer CAGR von 21,6 % wachsen.

- Nach Endnutzerbranche entfielen auf BFSI im Jahr 2025 19,75 % des Marktanteils am asiatisch-pazifischen Cloud-Computing-Markt; Gesundheitswesen und Biowissenschaften wächst bis 2031 mit einer CAGR von 22,9 %.

- Nach Geografie führte China mit einem Anteil von 38,20 % am asiatisch-pazifischen Cloud-Computing-Markt im Jahr 2025, während Indien bis 2031 mit einer CAGR von 25,1 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Cloud-Computing-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig gestiegene Nachfrage nach KI- / generativer KI-Arbeitslasten für GPU-reiche Cloud-Instanzen | +4.2% | Global, am stärksten in China, Japan, Südkorea | Mittelfristig (2-4 Jahre) |

| Staatliche Cloud-First-Mandate, die sich in aufstrebenden asiatisch-pazifischen Volkswirtschaften ausweiten | +3.8% | Indien, Malaysia, Singapur, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-Edge- 5G-Partnerschaften, die die Multi-Cloud-Einführung beschleunigen | +2.9% | Asiatisch-pazifischer Kernbereich, Überschwappeffekt auf Südostasien | Mittelfristig (2-4 Jahre) |

| Souveräne Cloud- Rahmenwerke erschließen Ausgaben im regulierten Sektor | +3.1% | China, Indien, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Hyperscaler- Expansion in Tier-2-Metropolen | +2.7% | Indien, China, Indonesien, Thailand | Mittelfristig (2-4 Jahre) |

| Unternehmensumstieg von Lift-and-Shift auf Cloud-native Modernisierung | +2.5% | Global, angeführt von Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig gestiegene Nachfrage nach KI- / generativer KI-Arbeitslasten für GPU-reiche Cloud-Instanzen

Anwendungsfälle für generative KI zwingen Anbieter dazu, Beschleuniger in einem beispiellosen Ausmaß hinzuzufügen, wobei 878.000 GPUs von großen Cloud-Diensten im Jahr 2023 eingesetzt wurden, obwohl Planungsineffizienzen die Auslastung begrenzen.[1]The Register, "Big Cloud setzt Tausende von GPUs für KI ein", theregister.com China führt die globale Rangliste der Patente für generative KI mit 38.210 Anmeldungen zwischen 2014 und 2023 an, was die Nachfrage nach spezialisierter Infrastruktur unterstreicht. Regionale Telekommunikationsunternehmen expandieren in höherwertige Bereiche: Singtel und Nvidia eröffneten Anfang 2026 ein KI-fokussiertes Rechenzentrum, um GPU als Dienstleistung in ganz Südostasien anzubieten. SK Telecoms KI-Infrastruktur-Superhighway-Fahrplan positioniert den Konzern als Infrastrukturanbieter für KI-Arbeitslasten. Auch Nationen investieren in souveräne KI-Systeme und treiben damit prognostizierte regionale KI-Ausgaben von 110 Milliarden USD bis 2026 voran.

Staatliche Cloud-First-Mandate, die sich in aufstrebenden asiatisch-pazifischen Volkswirtschaften ausweiten

Politische Initiativen wandeln IT-Budgets des öffentlichen Sektors in planbare Cloud-Nachfrage um. Malaysias MyGovCloud zielt darauf ab, 80 % des Cloud-Speichers des öffentlichen Sektors zu erreichen, und soll bis 2025 Investitionen von bis zu 3,4 Milliarden USD anziehen.[2]Finanzministerium Malaysia, "Regierung führt Cloud Computing-Dienst MyGovCloud ein", mof.gov.my Singapurs Government on Commercial Cloud hat 3.006 Systeme eingebunden und hält eine Verfügbarkeit von 99,5 % aufrecht. Neuseeland schreibt die Einführung öffentlicher Cloud nach Risikobewertungen vor und verweist dabei auf Kosteneinsparungen von 60 % bei der Straßenverkehrsbehörde. Indiens GI Cloud (MeghRaj) bietet ein nationales Cloud-Backbone zur Unterstützung der Bereitstellung digitaler öffentlicher Güter. Solche Mandate begünstigen compliance-fähige Angebote gegenüber Niedrigpreisangeboten und beschleunigen die Umsatzrealisierung für Anbieter.

Telekommunikations-Edge-5G-Partnerschaften, die die Multi-Cloud-Einführung beschleunigen

Siebenundsiebzig Prozent der Kommunikationsdienstleister bevorzugen hybride Cloud-Strategien, und fast ein Drittel plant, Betriebssysteme zu erneuern, um diese zu unterstützen.[3]TMCnet, "Telekommunikationsunternehmen räumen der Cloud und 5G hohe Priorität ein", tmcnet.com Singtels GPU-als-Dienstleistung-Allianz mit Bridge Alliance verteilt Beschleuniger-Pools über mehrere Märkte. Aduna und Bridge Alliance integrieren CAMARA-Netzwerk-API-Zugang, der Unternehmen programmierbare Konnektivität bietet, die mit Cloud-Arbeitslasten kombiniert wird. Hitachi und Singtel kooperieren, um Betriebstechnologie-Expertise mit Edge-Cloud-Kapazität für industrielle Lösungen zu verbinden. Diese Partnerschaften verringern Latenzfenster, fördern Echtzeit-Analysen und unterstützen Multi-Cloud-Platzierungsstrategien.

Souveräne Cloud-Rahmenwerke erschließen Ausgaben im regulierten Sektor

Neunzehn Prozent der asiatisch-pazifischen Organisationen beabsichtigen, ihre Budgets für souveräne Cloud-Dienste zu erhöhen, wobei 48 % der öffentlichen Einrichtungen die Einführung innerhalb von 12 Monaten planen. Singapurs Infocomm Media Development Authority veröffentlichte im Februar 2025 Richtlinien zur Cloud-Resilienz, die Risikobewertungen und Cybersicherheit betonen. Chinas verschärfte Datenexportregeln und Vietnams grenzüberschreitende Datenklauseln erschweren den multinationalen Betrieb und fördern das inländische Hosting. Googles Compliance-Mapping für Indonesiens GR-71 zeigt, wie Hyperscaler Kontrollen lokalisieren. Anbieter, die die Compliance auf nationaler Ebene zertifizieren können, erhalten privilegierten Zugang zu Bank-, Gesundheits- und Regierungsverträgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenspeicherungsgesetze erhöhen die Compliance-Kosten | -2.8% | Global, besonders China, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Cloud-Fachkräften treibt Lohninflation an | -1.9% | Asiatisch-pazifischer Kernbereich, akut in Singapur, Japan, Australien | Mittelfristig (2-4 Jahre) |

| Stromnetzbeschränkungen verlangsamen den Aufbau von Hyperscale-Rechenzentren | -1.5% | China, Indien, Südostasien | Mittelfristig (2-4 Jahre) |

| Preisaufschläge für souveräne Cloud verringern die Attraktivität für KMU | -1.2% | Regional, stärkste Auswirkung in regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenspeicherungsgesetze erhöhen die Compliance-Kosten

Unterschiedliche Lokalisierungsgesetze zwingen Anbieter dazu, mehrere Compliance-Rahmenwerke zu betreiben, was Skaleneffekte untergräbt und die Kosten an die Kunden weitergibt.[4]Belfer Center, "Souveränität und Datenlokalisierung", belfercenter.org Malaysias Gesetz zum Schutz personenbezogener Daten verpflichtet Anbieter, granulare Datenverwaltungskontrollen aufzubauen. Das extraterritoriale US-CLOUD-Gesetz verschärft Jurisdiktionskonflikte und verstärkt die Rechtsunsicherheit. Infolgedessen verzögern KMU, denen Compliance-Budgets fehlen, die Migration und dämpfen damit den allgemeinen Expansionsschwung.

Mangel an zertifizierten Cloud-Fachkräften treibt Lohninflation an

Einundsiebzig Prozent der asiatisch-pazifischen Unternehmen berichten, dass begrenzte Fachkenntnisse ein Hindernis für die Realisierung digitaler Werte darstellen. Malaysias prognostizierter IT-Aufwand von 11 Milliarden USD wird durch Fachkräftemangel eingeschränkt, der die Inanspruchnahme von verwalteten Diensten verlangsamt. Der Umsatz mit verwalteten Cloud-Diensten in Korea wuchs im Jahr 2023 auf 4,76 Milliarden USD, doch die Margen bleiben aufgrund hoher Personalkosten dünn. Singtels Nxera Academy zielt darauf ab, Talentpipelines für KI-intensive Rechenzentren auszubauen. Anhaltende Lohninflation erhöht die Gesamtbetriebskosten, insbesondere für souveräne Cloud-Einsätze, die knappe Compliance-Spezialisten benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Einführung verringert den Vorsprung der öffentlichen Cloud

Öffentliche Cloud repräsentierte im Jahr 2025 46,85 % des asiatisch-pazifischen Cloud-Computing-Marktes und bestätigt das Vertrauen in die Sicherheit und globale Präsenz der Hyperscaler. Hybride Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 26,4 % expandieren, da Unternehmen lokale Ressourcen mit der Skalierbarkeit öffentlicher Cloud-Dienste integrieren. Diese Präferenz balanciert Latenz-, Souveränitäts- und Geschäftskontinuitätsanforderungen. Telekommunikations-Edge-5G-Rollouts fügen neue Edge-Knoten hinzu, die hybride Netzwerke für Anwendungsfälle mit geringer Latenz erweitern und Multi-Cloud-Muster stärken.

Der Erfolg hybrider Cloud hängt von Orchestrierungstools ab, die Richtlinien-, Kosten- und Leistungsmanagement über verschiedene Umgebungen hinweg vereinheitlichen. Siebenundsiebzig Prozent der Telekommunikationsanbieter planen hybride Setups, was auf eine starke Infrastrukturunterstützung hindeutet. Unternehmen mit veralteten Kernsystemen betrachten hybride Ansätze als Risikoabsicherungsstrategien bei der Modernisierung. Infolgedessen wird prognostiziert, dass die Marktgröße des asiatisch-pazifischen Cloud-Computing-Marktes für hybride Einsätze in den nächsten fünf Jahren den regionalen Durchschnitt übertreffen wird.

Nach Dienstleistungsmodell: Plattformdienste erschließen Cloud-nativen Mehrwert

Software als Dienstleistung kontrollierte im Jahr 2025 54,60 % des Umsatzes, indem Geschäftsanwendungen branchenübergreifend standardisiert wurden. Plattform als Dienstleistung wird mit einer CAGR von 27 % wachsen, da Entwickler von Lift-and-Shift auf Microservices-Architekturen umstellen. Infrastruktur als Dienstleistung bleibt grundlegend für maßgeschneiderte Arbeitslasten, während Funktion als Dienstleistung und Disaster-Recovery als Dienstleistung spezialisierte Lücken füllen. Die digitale Initiative der Sumitomo Mitsui Financial Group veranschaulicht die Vorteile von Plattform als Dienstleistung, indem CFO-Dashboards in Lieferkettenfinanzierungs-Workflows eingebettet werden.

Die Nachfrage nach Cloud-nativen Diensten ist besonders stark im Fintech- und Gaming-Bereich, wo die schnelle Iteration neuer Dienste entscheidend ist. Die beschleunigte Einführung von Plattform als Dienstleistung erhöht den durchschnittlichen Umsatz pro Nutzer, was die Marktgröße des asiatisch-pazifischen Cloud-Computing-Marktes vergrößert und gleichzeitig die Anbieterabhängigkeit rund um proprietäre Entwicklerwerkzeuge vertieft.

Nach Unternehmensgröße: KMU verringern die Einführungslücke

Großunternehmen hielten im Jahr 2025 einen Anteil von 63,10 %, da sie komplexe Multi-Cloud-Fahrpläne umsetzten. KMU werden jedoch bis 2031 mit einer CAGR von 21,6 % zulegen, begünstigt durch erschwingliche Software-als-Dienstleistung-Pakete und staatliche Digitalisierungssubventionen. Studien aus Pakistan, Indonesien und Mauritius heben Kosten, Komplexität und Sicherheit als die wichtigsten Bedenken von KMU hervor. Vereinfachte Oberflächen und nutzungsbasierte Preisgestaltung senken diese Hürden.

Unterstützung durch das Top-Management und wahrgenommene relative Vorteile treiben die KMU-Einführung voran, während Integrationskomplexität Investitionen abschreckt. Gezielte Schulungen und Marktplatz-Ökosysteme, die für Kleinstunternehmen konzipiert sind, werden den KMU-Schwung aufrechterhalten und den asiatisch-pazifischen Cloud-Computing-Markt erweitern, während die Nutzerprofile diversifiziert werden.

Nach Endnutzerbranche: Gesundheitswesen wächst rasant dank Telemedizin und KI-Diagnostik

BFSI erfasste im Jahr 2025 19,75 % des Marktanteils am asiatisch-pazifischen Cloud-Computing-Markt, da digitale Banktransformation und Compliance eine widerstandsfähige Infrastruktur erfordern. Gesundheitswesen und Biowissenschaften werden bis 2031 eine CAGR von 22,9 % verzeichnen, angetrieben durch Teleconsultation, KI-gestützte Diagnostik und Modernisierung elektronischer Gesundheitsakten. Innovationen im öffentlichen Gesundheitswesen in Japan, Südkorea und Singapur unterstreichen das Potenzial der Cloud, demografischen Druck und Kostendruck zu mindern.

Zuellig Pharmas Umstieg auf Cloud-Logistik sicherte die Verteilung medizinischer Versorgungsgüter in 13 Ländern und stärkte das Vertrauen der Branche. Fertigung, Einzelhandel und Logistik adoptieren weiterhin Lösungen für vorausschauende Wartung und Omnichannel, aber die Gesundheitstrajektorie wird überproportional zu den inkrementellen Marktgrößengewinnen des asiatisch-pazifischen Cloud-Computing-Marktes über den Prognosezeitraum beitragen.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 38,20 % am asiatisch-pazifischen Cloud-Computing-Markt, wobei der Umsatz mit Cloud-Infrastruktur 9,7 Milliarden USD erreichte und 449 Rechenzentren nun 25 % des weltweiten Rechenzentrumsstromverbrauchs verbrauchen. Die Strategie der Regierung \"Ostdaten, Westrechnen\"zielt darauf ab, Rechenarbeitslasten in energiereiche westliche Provinzen zu verlagern, doch verschärfte Datenexportregeln könnten die internationalen Arbeitslasten-Zuflüsse dämpfen. Inländische Giganten halten einen lokalen Anteil von 39 %, streben jedoch nach globaler Expansion, wie Alibabas Plan für neue Einrichtungen in Malaysia, Thailand und Südkorea zeigt.

Indien ist die am schnellsten wachsende Geografie mit einer CAGR von 25,1 % bis 2031, katalysiert durch das GI-Cloud-Programm und Hyperscaler-Investitionen. AWs Engagement von 6 Milliarden USD in Malaysia und NTTs Bau in Bangkok signalisieren breitere subregionale Begeisterung. Über 370 südostasiatische Rechenzentren bedienen unterversorgte Märkte, wobei die Nachfrage bis 2028 voraussichtlich jährlich um 20 % wachsen wird.

Japan und Südkorea bleiben reif, aber reich an Chancen. Microsoft hat 2,9 Milliarden USD für KI- und Cloud-Upgrades in Japan zugesagt. AWS hat ¥ 2 Billionen (13,4 Milliarden USD) reserviert, um generative KI-Arbeitslasten zu bewältigen. SK Telecoms KI-beschleunigte Rechenzentren demonstrieren Koreas Infrastrukturkompetenz. Australien und Neuseeland ziehen Hyperscaler-Ausgaben an, wobei Amazon von 2025 bis 2029 20 Milliarden AUD für Rechenzentrumskapazität bereitstellt. Singapur fungiert als regionaler Knotenpunkt und hält eine Verfügbarkeit von 99,5 % auf seiner Government on Commercial Cloud aufrecht, während es Edge- und KI-Investitionen anzieht.

Wettbewerbslandschaft

Globale Hyperscaler, chinesische Marktführer und Spezialisten für souveräne Cloud kämpfen um Budgetanteile und schaffen ein mäßig konsolidiertes, aber hart umkämpftes Umfeld. AWS, Microsoft Azure und Google Cloud nutzen globale Skaleneffekte, während Alibaba Cloud, Tencent Cloud und Huawei Cloud Angebote und Compliance lokalisieren. Oracles 30-Milliarden-USD-Multi-Jahr-Cloud-Deal könnte seinen globalen Marktanteil bis 2028 von 3 % auf etwa 4 % anheben und neuen Druck ausüben. Strategische Partnerschaften florieren: Singtel und Nvidia liefern KI-fähige Rechenzentren, und SAP wird sein eigenes ERP auf Alibaba Cloud betreiben, um Souveränitätsbedenken in China zu begegnen.

Telekommunikations-Cloud-Kooperationen bieten Differenzierung durch Edge-Knoten mit geringer Latenz und Netzwerk-API-Offenlegung, wobei 77 % der Anbieter hybride Cloud-Konzepte übernehmen. Das Interesse von Private-Equity ist stark: Blackstone führte eine Übernahme von AirTrunk im Wert von 16 Milliarden USD an, was das Anlegervertrauen in Rechenzentrumswerte signalisiert. Nachhaltigkeit entwickelt sich zu einem Wettbewerbsfaktor; Alibaba Cloud berichtet einen PUE von 1,200 und Äquivalente von Kohlenstoffreduzierungen für Kunden von 988,4 Millionen Tonnen. Talentförderprogramme wie Singtels Nxera Academy beheben Arbeitsengpässe und stärken Anbieter-Ökosysteme.

Etablierte Unternehmen reagieren auf regulatorische Fragmentierung, indem sie souveräne Cloud-Knoten anbieten, die Compliance-Kontrollen einbetten. Diese Knoten erzielen Preisaufschläge, schützen die Kunden jedoch vor der Komplexität der Datenlokalisierung. Im Laufe der Zeit werden erfolgreiche Anbieter KI-optimierte Infrastruktur, rechtliche Compliance und Öko-Effizienz kombinieren, um Margen im asiatisch-pazifischen Cloud-Computing-Markt zu erhalten.

Marktführer der asiatisch-pazifischen Cloud-Computing-Branche

Microsoft Corporation

Alibaba Group Holding Limited

Amazon.com Inc.

Oracle Corporation

Salesforce.com Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SAP kooperierte mit Alibaba, um Cloud-ERP-Arbeitslasten in China zu hosten, mit Expansionsplänen nach Südostasien, Naher Osten und Afrika, während Alibaba SAP Cloud ERP intern einführen und gemeinsame Angebote vermarkten wird.

- Juli 2025: Oracle sicherte einen Cloud-Deal im Wert von 30 Milliarden USD, der den Jahresumsatz voraussichtlich ab dem Geschäftsjahr 2028 um 150 % steigern wird.

- Juni 2025: Amazon kündigte eine Investition von 20 Milliarden AUD (13 Milliarden USD) in australische Rechenzentren für Cloud- und KI-Infrastruktur an.

- Mai 2025: IBM erweiterte die Softwareverfügbarkeit über den AWS-Marktplatz auf 92 Länder und verschaffte 18 afrikanischen Nationen Zugang zu Watson KI und Automatisierungstools.

Berichtsumfang des asiatisch-pazifischen Cloud-Computing-Marktes

Cloud-Computing liefert eine Reihe von Diensten über das Internet, darunter Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz. Dieser Ansatz fördert schnellere Innovation, anpassungsfähige Ressourcen und Skaleneffekte. Unsere Studie konzentriert sich auf den asiatisch-pazifischen (APAC) Cloud-Computing-Markt. Wir messen die Marktgröße, indem wir die von verschiedenen Marktteilnehmern in der Region aus Cloud-Computing-Diensten generierten Einnahmen analysieren. Darüber hinaus überwachen wir wichtige Marktkennzahlen und Wachstumstreiber und unterstützen damit unsere Marktschätzungen und Wachstumsprognosen für den Prognosezeitraum. Unsere Analyse stützt sich auf Erkenntnisse aus sekundärer Forschung und Primärquellen.

Der asiatisch-pazifische Cloud-Computing-Markt wird nach Typ (öffentliche Cloud [IaaS, PaaS und SaaS], private Cloud, hybride Cloud), Unternehmensgröße (KMU und Großunternehmen), Endnutzerbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie sonstige) und Land (China, Japan, Indien, Südkorea und das übrige asiatisch-pazifische Gebiet) kategorisiert. Wir stellen Marktgrößen und Prognosen in Form von Wert (USD) für alle Segmente dar.

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) |

| Software als Dienstleistung (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstige |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriges asiatisch-pazifisches Gebiet |

| Nach Bereitstellungsmodell | Öffentliche Cloud |

| Private Cloud | |

| Hybride Cloud | |

| Nach Dienstleistungsmodell | Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) | |

| Software als Dienstleistung (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen und Biowissenschaften | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstige | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges asiatisch-pazifisches Gebiet |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Cloud-Computing-Markt derzeit?

Der Markt wird im Jahr 2026 auf 243,75 Milliarden USD geschätzt.

Wie schnell wird der asiatisch-pazifische Cloud-Computing-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 19,85 % verzeichnen und bis 2031 einen Wert von 602,82 Milliarden USD erreichen wird.

Welches Bereitstellungsmodell wächst in der Region am schnellsten?

Hybride Cloud verzeichnet das schnellste Wachstum mit einer CAGR von 26,4 % bis 2031.

Warum ist das Gesundheitswesen der am schnellsten wachsende Bereich für Cloud-Dienste im asiatisch-pazifischen Raum?

Telemedizin, KI-gestützte Diagnostik und die Modernisierung elektronischer Gesundheitsakten treiben eine CAGR von 22,9 % für Arbeitslasten im Bereich Gesundheitswesen und Biowissenschaften an.

Welches Land führt beim Marktanteil und welches beim Wachstumstempo?

China hält den größten Anteil von 38,20 %, während Indien die höchste Wachstumsrate mit einer CAGR von 25,1 % verzeichnet.

Wie wirken sich Datensouveränitätsregeln auf die Cloud-Einführung aus?

Fragmentierte Datenspeicherungsgesetze erhöhen die Compliance-Kosten, fördern souveräne Cloud-Angebote und beeinflussen die Anbieterauswahl in regulierten Sektoren.

Seite zuletzt aktualisiert am: