Größe und Marktanteil des nordamerikanischen Cloud-Computing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

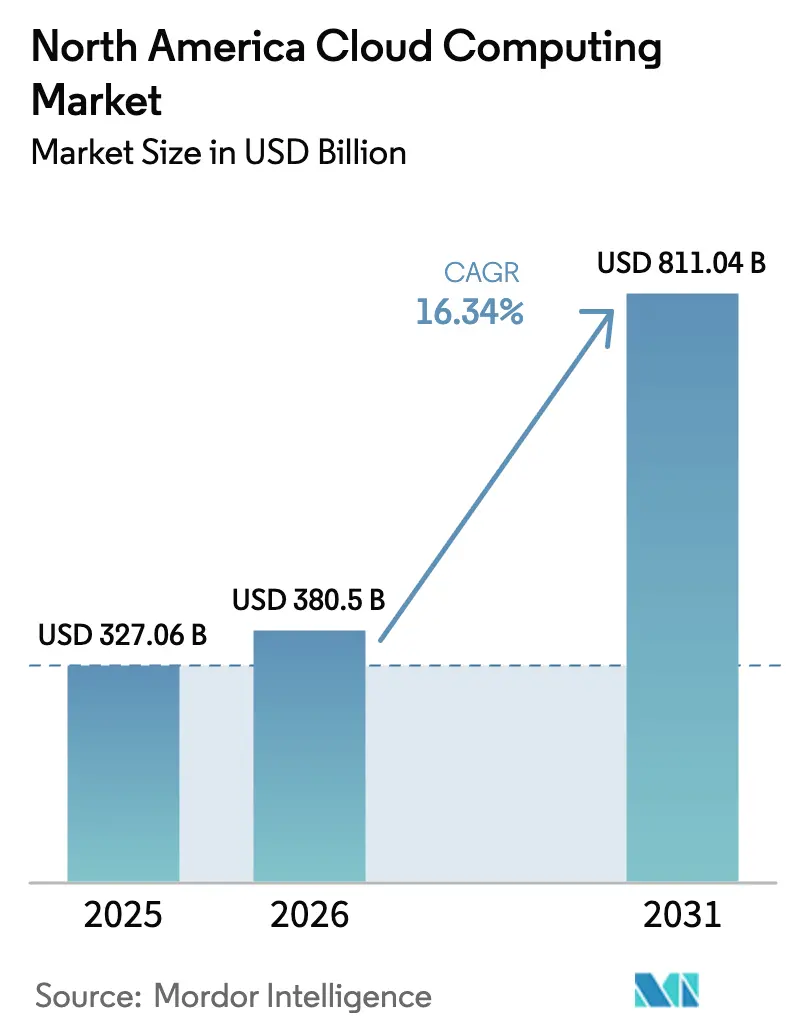

| Marktgröße im Basisjahr (2025) | 327.06 Milliarden US-Dollar |

| Marktgröße (2026) | 380.5 Milliarden US-Dollar |

| Marktgröße (2031) | 811.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.34% CAGR |

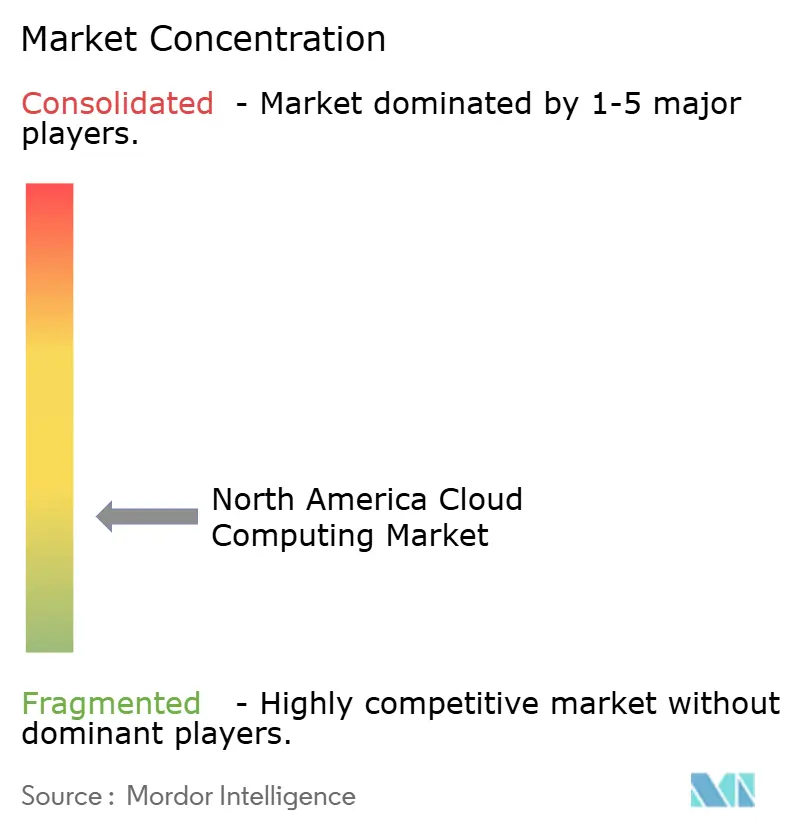

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Cloud-Computing-Markts durch Mordor Intelligence

Die Größe des nordamerikanischen Cloud-Computing-Markts wird im Jahr 2026 auf USD 380,5 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 327,06 Milliarden, mit Projektionen für 2031 von USD 811,04 Milliarden, was einem Wachstum von 16,34 % CAGR über den Zeitraum 2026-2031 entspricht. Die Unternehmen der Region skalieren KI-Arbeitslasten, modernisieren bestehende IT-Systeme und übernehmen Edge-Architekturen - allesamt Faktoren, die den Cloud-Computing-Markt auf einer steilen Wachstumskurve halten. Hyperscale-Anbieter befinden sich im Wettlauf um den Einsatz kapitalintensiver GPU-Cluster, mit erneuerbaren Energien betriebener Campusse und lokalisierter Edge-Zonen, um latenzsensible Kunden zu gewinnen. Die rasche Akzeptanz von PaaS, vertikale SaaS-Einführungen und hybride Strategien verbreitern die adressierbare Basis, während staatliche Anreize für inländische Chip-bis-Cloud-Lieferketten die langfristige Nachfrage stärken. Obwohl Netzengpässe und Wassernutzungsbeschränkungen einige Projekte verlangsamen, verbessert sich die regulatorische Klarheit in Bezug auf Datensouveränitätsvereinbarungen und CO₂-Offenlegungen schrittweise, wodurch die Investitionsdynamik im Cloud-Computing-Markt erhalten bleibt.

Wichtigste Erkenntnisse des Berichts

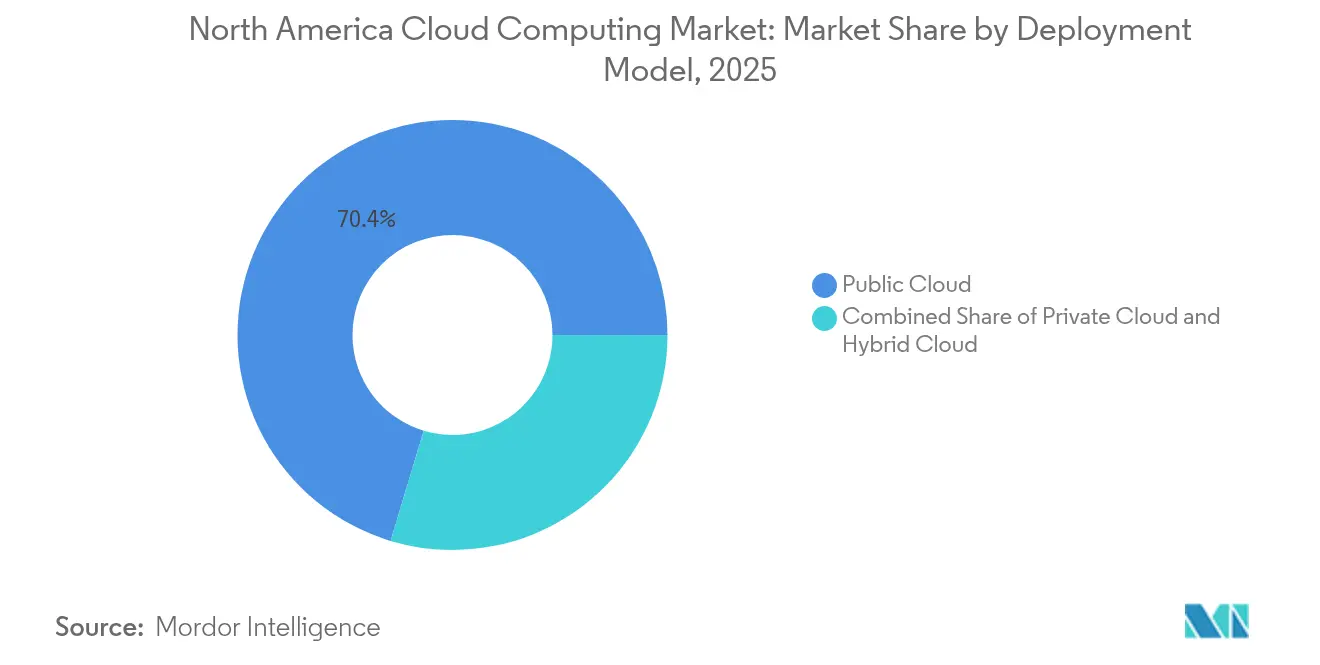

- Nach Bereitstellungsmodell erfasste die Public Cloud im Jahr 2025 einen Marktanteil von 70,35 % am Cloud-Computing-Markt, während die Hybrid Cloud bis 2031 mit einer CAGR von 22,05 % voranschreitet.

- Nach Servicemodell führte Software-as-a-Service mit 39,85 % der Cloud-Computing-Marktgröße im Jahr 2025; Platform-as-a-Service soll bis 2031 mit einer CAGR von 25,51 % wachsen.

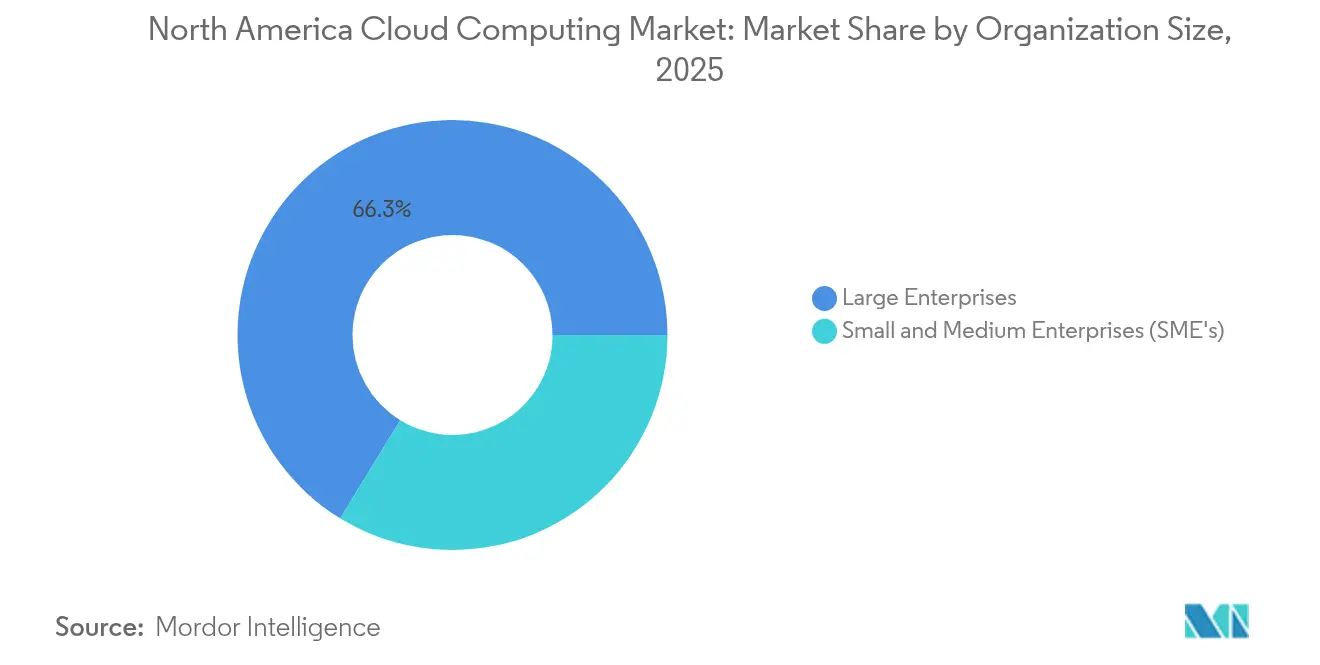

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 66,25 %, während KMU voraussichtlich eine CAGR von 20,35 % verzeichnen werden.

- Nach Endnutzer-Branchen entfiel auf BFSI im Jahr 2025 ein Umsatzanteil von 24,05 %, während das Gesundheitswesen bis 2031 auf eine CAGR von 17,65 % zusteuert.

- Nach Geografie kontrollierte die Vereinigten Staaten im Jahr 2025 88,62 % des regionalen Umsatzes; für Kanada wird eine CAGR von 16,95 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Cloud-Computing-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Beschleunigte digitale Transformation und GenKI-Arbeitslasten | +4.2% | Global, konzentriert in US-Technologiezentren | Mittelfristig (2-4 Jahre) |

| Ausbau von Hyperscale-Rechenzentren und Edge-Regionen | +3.8% | USA (Virginia, Oregon), Kanada im Aufstieg | Langfristig (≥4 Jahre) |

| Verbreitung von KI/ML und Big-Data-Analysen | +3.5% | Kernbereich Nordamerika, Ausbreitung nach Mexiko | Kurzfristig (≤2 Jahre) |

| Cloud-Akzeptanz bei KMU inmitten des Booms vertikaler SaaS-Lösungen | +2.1% | USA und Kanada, erste Gewinne in Mexiko | Mittelfristig (2-4 Jahre) |

| Stromabnahmeverträge für erneuerbare Energien ermöglichen CO₂-neutrale Bauten | +1.8% | Staaten der USA mit reichem Angebot an erneuerbaren Energien, Wasserregionen Kanadas | Langfristig (≥4 Jahre) |

| Staatliche Anreize für inländische Chip-bis-Cloud-Lieferketten | +1.2% | US-Bundesregierungsprogramme, provinzielle kanadische Förderprogramme | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte digitale Transformation und GenKI-Arbeitslasten treiben die Infrastrukturnachfrage an

Generative KI-Projekte verstärken die Anforderungen an die Rechendichte und verlagern die Unternehmensausgaben in Richtung GPU-reicher Instanzen im Cloud-Computing-Markt. Große Anbieter setzten im Jahr 2024 Zehntausende von Beschleunigern ein, doch die durchschnittliche Auslastung lag bei knapp 8 % Effizienz, was erheblichen Expansionsspielraum signalisiert.[1]Tom Claburn, "Big Cloud setzt Tausende von GPUs für KI ein - doch die meisten scheinen nicht ausgelastet zu sein", The Register, theregister.com Die Einführung von Google Cloud durch Community Health Systems für die klinische Dokumentation und die jährlichen Einsparungen von USD 2,7 Millionen bei Highmark Health verdeutlichen den branchenspezifischen ROI und fördern eine breitere Unternehmensmigration. Benutzerdefinierte Siliziumproramme, Netzwerke mit geringer Latenz und KI-optimierte PaaS-Stacks sind mittlerweile zentrale Differenzierungsmerkmale, da Anbieter im Cloud-Computing-Markt um GenKI-gesteuerte Arbeitslasten konkurrieren.

Der Ausbau von Hyperscale-Rechenzentren beschleunigt die regionale Infrastrukturentwicklung

Amazon hat USD 30 Milliarden in Pennsylvania und North Carolina zugesagt - das größte einzelne Cloud-Bauprojekt in der Regionalgeschichte - und damit 1.750 hochqualifizierte Stellen sowie Tausende von Nebenjobs geschaffen. Microsofts USD 1,5 Milliarden-Campus in San Antonio und Googles USD 1 Milliarde-Anlage in Kansas City zeigen einen Schwenk weg von den traditionellen Virginia-Oregon-Korridoren hin zu energiediverse Bundesstaaten. Die Investitionen betonen die Nähe zu Kunden, die Verfügbarkeit erneuerbarer Energien und eine diversifizierte Risikostruktur und treiben den Cloud-Computing-Markt in Richtung einer verteilten, Edge-freundlichen Topologie, die Leistung und Nachhaltigkeit in Einklang bringt.

Verbreitung von KI/ML und Big-Data-Analysen transformiert das unternehmerische Rechnen

ServiceNows Workflow Data Fabric verkürzte die Serviceauflösungszeiten um 37 % und steigerte das Umsatzpotenzial der Kunden um 20 % durch Echtzeitanalysen - ein Beispiel dafür, wie KI messbare Gewinne erzielt.[2]Kevin Krewell, "ServiceNow ist drauf und dran, seine generativen KI-Einnahmen zu quantifizieren", Forbes, forbes.com Oracles Offenlegung eines jährlichen Cloud-Vertrags im Wert von USD 30 Milliarden ab dem Geschäftsjahr 2028 unterstreicht das kommerzielle Ausmaß datenintensiver Migrationen. Staatliche Programme wie die Medicaid-Begegnungsplattform von North Carolina, die im ersten Jahr 250 Millionen Transaktionen verarbeitete, bestätigen ferner die Bereitschaft des öffentlichen Sektors für KI-zentrierte Arbeitslasten. Diese Fälle zeigen, dass die KI-Integration nicht länger experimentell ist; sie ist ein produktionsreifer Imperativ, der den Cloud-Computing-Markt neu gestaltet.

Die Cloud-Akzeptanz bei KMU beschleunigt sich durch vertikale SaaS-Lösungen

KMU machen mehr als 99 % der US-Unternehmen aus, und gezielte Investitionen senken nun die bestehenden Einstiegshürden im Cloud-Computing-Markt. Microsofts USD 1,3 Milliarden-Initiative in Mexiko kombiniert lokale Rechenzentren mit Satellitenkonnektivität, um bis 2025 30.000 KMU und 5 Millionen Bürger zu erreichen.[3]Jordan Novet, "Microsoft erwartet, im Geschäftsjahr 2025 80 Milliarden Dollar für KI-gestützte Rechenzentren auszugeben", CNBC, cnbc.com Branchenspezifische SaaS-Pakete reduzieren den Anpassungsaufwand und ermöglichen es kleineren Unternehmen, dieselben KI-Analysen, ERP- und Cybersicherheits-Stacks zu nutzen, die früher großen Unternehmen vorbehalten waren. Da Kosten und Komplexität sinken, wird die KMU-Nachfrage zu einem dauerhaften Rückenwind für regionale Cloud-Umsätze.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Regulatorische Compliance und Komplexität der Datensouveränität | –2.3% | Grenzüberschreitend USA-Kanada, Mexiko im Entstehen | Mittelfristig (2-4 Jahre) |

| Mangel an Cloud-nativem Fachpersonal und Lohninflation | –1.8% | US-Technologiezentren, städtische Zentren Kanadas | Kurzfristig (≤2 Jahre) |

| Netzengpässe verzögern neue Regionen | –1.5% | Hotspots in Virginia, Texas, Kalifornien | Langfristig (≥4 Jahre) |

| Wassernutzungsbeschränkungen für die Kühlung von Rechenzentren | –0.9% | Dürreregionen im Westen der USA | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance und Komplexität der Datensouveränität stellen grenzüberschreitende Betriebe vor Herausforderungen

Finanzinstitute müssen sich an ein Flickwerk aus US-amerikanischen Gesetzen, dem CLOUD Act und aufkommenden provinziellen Vorschriften anpassen, die mehrgerichtliche Architekturen erschweren.[4]ISACA-Mitarbeiter, "Cloud Data Sovereignty: Auswirkungen auf Governance und Risiken", ISACA, isaca.org Rechtsteams integrieren nun Anforderungen an Verschlüsselung, Schlüsselverwaltung und Prüfprotokollierung direkt in Vertragsrahmen, um Regulierungsbehörden zu befriedigen, ohne die Agilität zu beeinträchtigen. Unternehmen mit gesamtnordamerikanischem Fußabdruck stellen größere Budgets für Rechtsabteilungsbetrieb und Compliance-Tools bereit, was die Einführungen verlangsamt, letztendlich aber das Vertrauen in den Cloud-Computing-Markt stärkt.

Mangel an Cloud-nativem Fachpersonal und Lohninflation bremsen die Umsetzungsgeschwindigkeit

Die Nachfrage nach Site-Reliability-Ingenieuren, FinOps-Analysten und KI-Plattformspezialisten übersteigt das Angebot bei weitem, treibt Gehälter in die Höhe und verlängert Projektzeitpläne. Anbieter eröffnen Remote-Hubs, finanzieren Stipendien und bauen Ausbildungsprogramme auf - Amazons Ausbildungsweg für Rechenzentrumstechniker ist ein Beispiel dafür -, um den Talentpool aufzufüllen. Bis diese Pipelines reifen, bleibt der Fachkräftemangel eine Bremse auf dem ansonsten schnell wachsenden Cloud-Computing-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridarchitekturen beschleunigen die Unternehmensadoption

Die Public Cloud machte im Jahr 2025 einen Marktanteil von 70,35 % am Cloud-Computing-Markt aus, was die Präferenz der Unternehmen für sofort skalierbare Ressourcen widerspiegelt. Die Hybrid Cloud soll mit einer CAGR von 22,05 % expandieren, da Organisationen die Kontrolle vor Ort mit hyperscaliger Wirtschaftlichkeit verbinden - eine Entwicklung, die den Cloud-Computing-Markt neu definiert. Ciscos Umfrage, die eine Hybrid-Akzeptanz von 82 % zeigt, bestätigt, dass betriebliche Flexibilität, Innovationsgeschwindigkeit und Datenmobilitätsoptionen den Komplexitätskompromiss aufwiegen.

Hybride Frameworks verankern zunehmend digitale Kernstrategien, da sie die Abhängigkeit von einem einzelnen Anbieter vermeiden und die Compliance vereinfachen. Broadcoms VMware Cloud Foundation 9 vereinheitlicht Managementebenen über öffentliche, private und Edge-Fußabdrücke hinweg und veranschaulicht, wie Plattformfortschritte neue Bereiche des Cloud-Computing-Markts erschließen. Da immer mehr Arbeitslasten auf containerisierte Stacks migrieren, werden hybride Governance-Modelle reifen und die gesamte Cloud-Computing-Branche stärken.

Nach Servicemodell: PaaS-Wachstum übertrifft traditionelle Infrastrukturdienste

Software-as-a-Service hielt im Jahr 2025 einen Anteil von 39,85 % an der Cloud-Computing-Marktgröße, getrieben durch Produktivitätssuiten und ERP-Erneuerungen. Platform-as-a-Service ist auf dem Weg zu einer CAGR von 25,51 %, angetrieben durch Microservices, DevOps-Pipelines und Anforderungen an das Hosting von KI-Modellen. Entwickler bevorzugen schlüsselfertige PaaS-Schichten, die Infrastrukturaufgaben abstrahieren und Freigabezyklen im Cloud-Computing-Markt beschleunigen.

ServiceNows Workflow Data Fabric zeigt, wie moderne PaaS-Lösungen Datensouveränitätskontrollen, Ereignisstromverarbeitung und KI-Orchestrierung in einer einzigen Schicht integrieren. Gleichzeitig befinden sich GPU-as-a-Service-Angebote an der Grenze zwischen IaaS und PaaS und ermöglichen es Kunden, Beschleuniger zu mieten, ohne Bare-Metal-Cluster zu verwalten. Diese hybridisierten Formate verwischen die Grenzen der Servicemodelle, erweitern jedoch den adressierbaren Umsatz und erhalten ein Schwungrad aufrecht, das den Cloud-Computing-Markt lebendig hält.

Nach Unternehmensgröße: KMU-Akzeptanz gewinnt durch Verbesserungen der Zugänglichkeit an Fahrt

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 66,25 %, da sie komplexe ERP-, SCM- und Analyse-Hubs migrieren. KMU werden jedoch voraussichtlich eine CAGR von 20,35 % verzeichnen, was zeigt, wie inklusive Preisstufen und vertikale SaaS-Pakete neue Bereiche des Cloud-Computing-Markts erschließen. Microsofts Mexiko-Programm veranschaulicht, wie lokalisierte Regionen und Satelliten-Backhaul Konnektivitätslücken für kleinere Unternehmen schließen können.

Cloud-Strategien von KMU beginnen häufig mit Buchhaltungs-, E-Commerce- oder CRM-Arbeitslasten, bevor sie auf KI-Chatbots und prädiktive Analysen ausgeweitet werden. Pay-as-you-go-Abrechnung, automatisierte Compliance-Pakete und geführte Migrationsleitfäden senken die Adoptionshürden. Mit wachsenden Wissensnetzwerken werden KMU die Plattform-Roadmaps beeinflussen und eine zweiseitige Dynamik stärken, bei der hochvolumige Unternehmensverträge neben umsatzstarken KMU-Deals in der Cloud-Computing-Branche koexistieren.

Nach Endnutzer-Branchen: Das Gesundheitswesen-Wachstum übertrifft traditionelle Marktführer

BFSI hielt im Jahr 2025 einen Umsatzanteil von 24,05 %, indem es digitale Banken-Stacks modernisierte, Echtzeit-Geldwäschebekämpfungs-Engines implementierte und Zero-Trust-Architekturen übernahm. Das Gesundheitswesen, mit einer prognostizierten CAGR von 17,65 %, skaliert rasch Telemedizin, elektronische Krankenaktenmigration und KI-gestützte Diagnostik und schnitzt sich einen größeren Anteil der Cloud-Computing-Marktgröße heraus. Highmark Healths Google Cloud-Integration sparte jährlich USD 2,7 Millionen ein und verbesserte gleichzeitig den Datenzugang für 7 Millionen Mitglieder - ein Muster für kosteneffiziente Modernisierung.

Fertigung, Einzelhandel und Logistik nutzen weiterhin IoT und prädiktive Lieferketten-Analysen, während Medienunternehmen auf Cloud-native Inhaltspipelines umsteigen. Regierungsprogramme wie die Medicaid-Plattform von North Carolina zeigen, wie Cloud-Architekturen Hunderte von Millionen Transaktionen im Maßstab verarbeiten können. Die Vielfalt der Anwendungsfälle in verschiedenen Branchen unterstreicht die Widerstandsfähigkeit des Cloud-Computing-Markts.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 88,62 % des regionalen Umsatzes, gestützt durch langfristige Amazon-Verpflichtungen in Höhe von USD 150 Milliarden und Microsofts Ausgaben von USD 80 Milliarden im Geschäftsjahr 2025, von denen mehr als die Hälfte auf inländische Projekte gerichtet ist. Traditionelle Knotenpunkte in Virginia und Oregon expandieren weiterhin, aber Sekundärstandorte in Texas, Kansas und den Carolinas holen dank Verträgen für erneuerbare Energien und Steueranreizen auf. Die Bundesstaaten-Initiative zur Modernisierung des Stromnetzes, die 21 Bundesstaaten umfasst, zielt darauf ab, die Stromversorgung für Rechenzentren zu verbessern, da die Stromnachfrage durch Cloud-Einrichtungen bis 2030 von 4 % auf 9 % der gesamten US-Stromerzeugung steigen könnte. Diese Maßnahmen spiegeln die Entschlossenheit des Landes wider, die Führungsposition im Cloud-Computing-Markt zu bewahren.

Kanada schreitet mit einer CAGR von 16,95 % voran, unterstützt durch CAD 149 Millionen an digitalen Gesundheitsfinanzierungen in Ontario für 2023-2024, die Migrationen elektronischer Krankenakten und die Expansion der Telegesundheit katalysieren. Hyperscale-Marktteilnehmer positionieren kanadische Regionen als datensouveränitätskonforme Alternativen für multinationale Unternehmen. Reichlich vorhandene Wasserkraftressourcen und kühlere Klimabedingungen senken die PUE-Quoten und verbessern die Nachhaltigkeitskennzahlen für den Cloud-Computing-Markt.

Mexiko entwickelt sich zu einer strategischen Brücke nach Lateinamerika. Amazons USD 5 Milliarden Querétaro-Campus und Microsofts mehrjähriges Programm für 30.000 KMU verdeutlichen das Vertrauen in die lokale Nachfrage. Der USMCA-Rahmen vereinfacht den grenzüberschreitenden digitalen Handel, doch Netzwerklatenz und Qualifikationslücken bleiben Herausforderungen. Kontinuierliche Investitionen in Glasfaserkorridore, Edge-Knoten und Berufsausbildung werden bestimmen, wie schnell Mexiko einen größeren Anteil am regionalen Cloud-Computing-Markt gewinnt.

Wettbewerbslandschaft

Der nordamerikanische Cloud-Computing-Markt zeigt eine moderate Konzentration, wobei Amazon Web Services, Microsoft Azure und Google Cloud im Jahr 2024 zusammen mehr als 60 % des kombinierten Umsatzes überschritten. AWS nutzt eine diversifizierte Dienstleistungsbreite und einen 15-jährigen Expansionsplan im Wert von USD 150 Milliarden zur Verteidigung seines Marktanteils. Microsofts Integration von Copilot-gestützten Anwendungen und sein USD 1,5 Milliarden-Bau in San Antonio signalisieren ein tiefes Engagement für KI-optimierte Infrastruktur. Google Cloud differenziert sich durch Analysen, maschinelles Lernen und Versprechen zu CO₂-freier Energie und hat kürzlich einen 128-MW-Solarstrom-Abnahmevertrag in Texas unterzeichnet.

Spezialisierung nimmt zu. Broadcoms VMware Cloud Foundation 9 zielt auf regulierte Sektoren ab, die Private-Cloud-Kontrolle ohne Aufgabe der Public-Cloud-Agilität anstreben. IBMs Übernahme von Applications Software Technology LLC erweitert die Expertise bei Oracle Cloud-Anwendungen für Migrationen im öffentlichen Sektor. Oracle, gestärkt durch seinen jährlichen Vertrag im Wert von USD 30 Milliarden, profitiert von Kunden, die vertikal integrierte Stacks bevorzugen. Edge-Dienste, Nachhaltigkeits-Dashboards und KI-optimierte PaaS-Schichten sind nun Schlachtfelder, auf denen neuere Marktteilnehmer und Nischenanbieter die Positionen etablierter Anbieter im Cloud-Computing-Markt angreifen können.

Marktführer der nordamerikanischen Cloud-Computing-Branche

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Oracle-Aktien stiegen, nachdem das Unternehmen einen Cloud-Vertrag bekannt gab, der ab dem Geschäftsjahr 2028 voraussichtlich jährlich USD 30 Milliarden übersteigen wird.

- Juni 2025: Amazon stellte ein USD 10 Milliarden-Rechenzentrum-Programm in North Carolina vor, das 500 hochqualifizierte Stellen schafft.

- Mai 2025: ServiceNow stellte Workflow Data Fabric vor, eine integrierte Plattform zur Rationalisierung KI-gesteuerter Prozesse in Großunternehmen.

- März 2025: Microsoft verpflichtete sich zu USD 1,5 Milliarden für die Erweiterung seines Campus in San Antonio, Texas, mit der Hinzufügung von KI-Sicherheits- und Ausfallsicherheitsfunktionen.

Berichtsumfang des nordamerikanischen Cloud-Computing-Markts

Cloud Computing stellt Computerdienste über das Internet bereit. Diese Dienste umfassen Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und intelligente Systeme. Zu den wichtigsten Vorteilen zählen beschleunigte Innovation, flexible Ressourcen und Skaleneffekte. In der Regel zahlen Kunden ausschließlich für die von ihnen genutzten Cloud-Dienste. Dieses Modell senkt Betriebskosten, steigert die Infrastruktureffizienz und ermöglicht eine Skalierung entsprechend den sich entwickelnden Geschäftsanforderungen.

Der nordamerikanische Cloud-Computing-Markt ist segmentiert nach Typ (Public Cloud [IaaS, PaaS, SaaS], Private Cloud und Hybrid Cloud), nach Unternehmensgröße (KMU und Großunternehmen), Endnutzer-Branchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor, Sonstige [Versorgungsunternehmen, Medien & Unterhaltung usw.]) sowie Geografie (Vereinigte Staaten und Kanada). Die Marktgröße und Prognosen bezüglich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Versorgungsunternehmen |

| Medien und Unterhaltung |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) | |

| Software-as-a-Service (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzer-Branchen | Fertigung |

| Bildung | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Versorgungsunternehmen | |

| Medien und Unterhaltung | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Cloud-Computing-Markt im Jahr 2026?

Der Cloud-Computing-Markt in Nordamerika ist im Jahr 2026 USD 380,5 Milliarden wert.

Wie schnell soll der Markt bis 2031 wachsen?

Der Markt soll bis 2031 USD 811,04 Milliarden erreichen und im Zeitraum 2026-2031 mit einer CAGR von 16,34 % expandieren.

Welches Bereitstellungsmodell hat den größten Umsatzanteil?

Die Public Cloud führt mit 70,35 % des regionalen Umsatzes im Jahr 2025.

Welches Segment wächst am schnellsten?

Die Hybrid Cloud ist das am schnellsten wachsende Bereitstellungsmodell und soll bis 2031 eine CAGR von 22,05 % verzeichnen.

Was treibt die Akzeptanz bei kleinen und mittleren Unternehmen (KMU) an?

Vertikale SaaS-Lösungen und gezielte Hyperscale-Investitionen senken die Einstiegshürden und helfen KMU, eine CAGR von 20,35 % zu verzeichnen.

Was sind die wichtigsten Herausforderungen für Anbieter?

Datensouveränitätsvorschriften, Fachkräftemangel und Netzengpässe sind die wichtigsten Herausforderungen, die einige neue Cloud-Regionseinführungen verlangsamen.

Seite zuletzt aktualisiert am: