Markt für Cloud-Erkennung: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

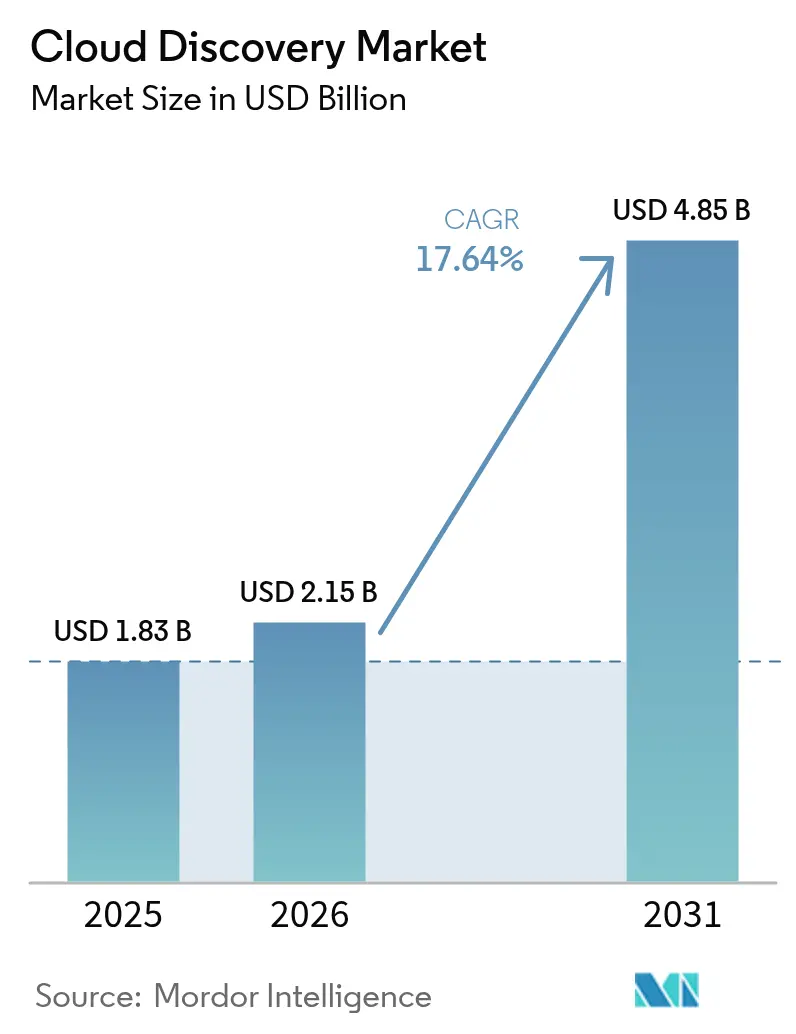

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Erkennung von Mordor Intelligence

Die Marktgröße für Cloud-Erkennung wird voraussichtlich von USD 1,83 Milliarden im Jahr 2025 auf USD 2,15 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,64 % über den Zeitraum 2026–2031 USD 4,85 Milliarden erreichen. Die rasche Einführung von Multi-Cloud-Lösungen, strengere Zero-Trust-Vorgaben und Nachhaltigkeitsberichtspflichten gestalten die Sicherheitsarchitektur von Unternehmen neu, indem sie die kontinuierliche Sichtbarkeit von Assets zu einer Priorität auf Vorstandsebene machen. Anbieter, die agentenlose Erkennung, automatisierte Klassifizierung und FinOps-fähige Analysen in ihre Plattformen integrieren, gewinnen Marktanteile, da Unternehmen von einmaligen Audits zur Echtzeitüberwachung übergehen. Die nordamerikanische Nachfrage bleibt in bundesstaatlichen Compliance-Rahmenwerken verankert, während die Initiativen für souveräne Clouds im asiatisch-pazifischen Raum die regionale Akzeptanz beschleunigen. Budgetbeschränkungen bei kleineren Organisationen und anhaltende Hürden beim Zugang zu Anmeldeinformationen in segmentierten Netzwerken dämpfen das Gesamtwachstum, doch anhaltende Innovationen bei der KI-gesteuerten Automatisierung erweitern die gesamte adressierbare Nachfrage kontinuierlich.

Wichtigste Erkenntnisse des Berichts

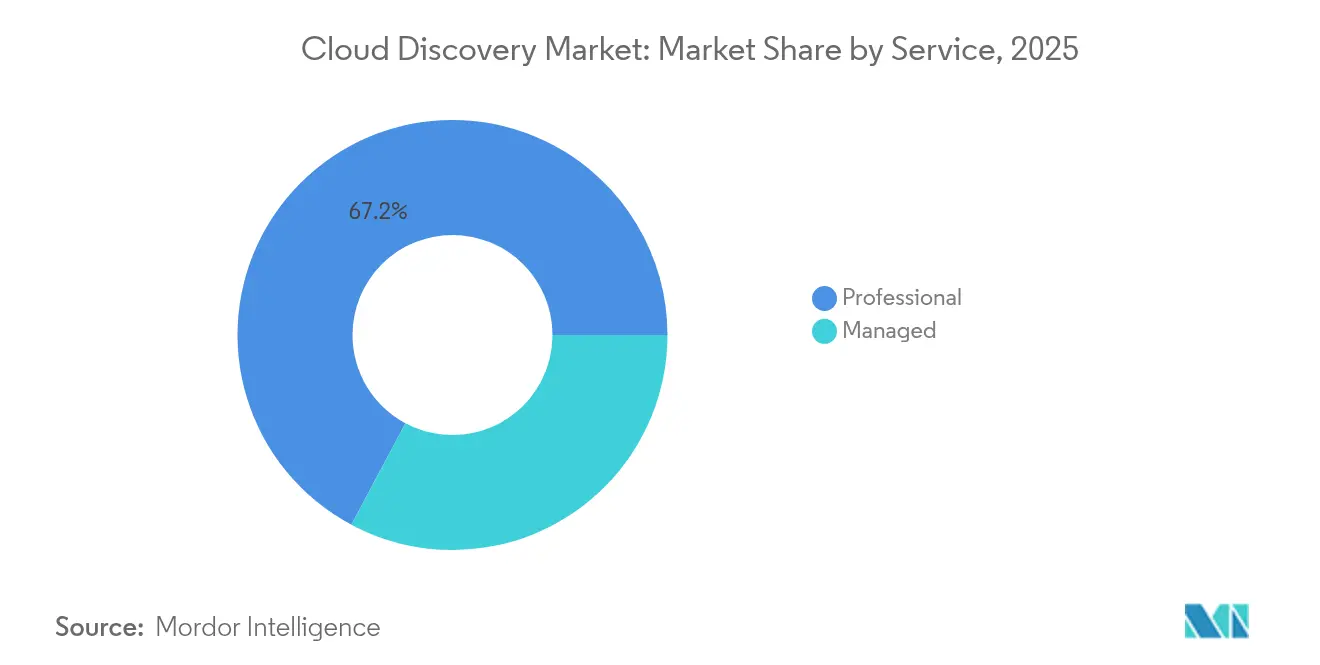

- Nach Dienst führten professionelle Dienste im Jahr 2025 mit einem Umsatzanteil von 67,20 %, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen werden.

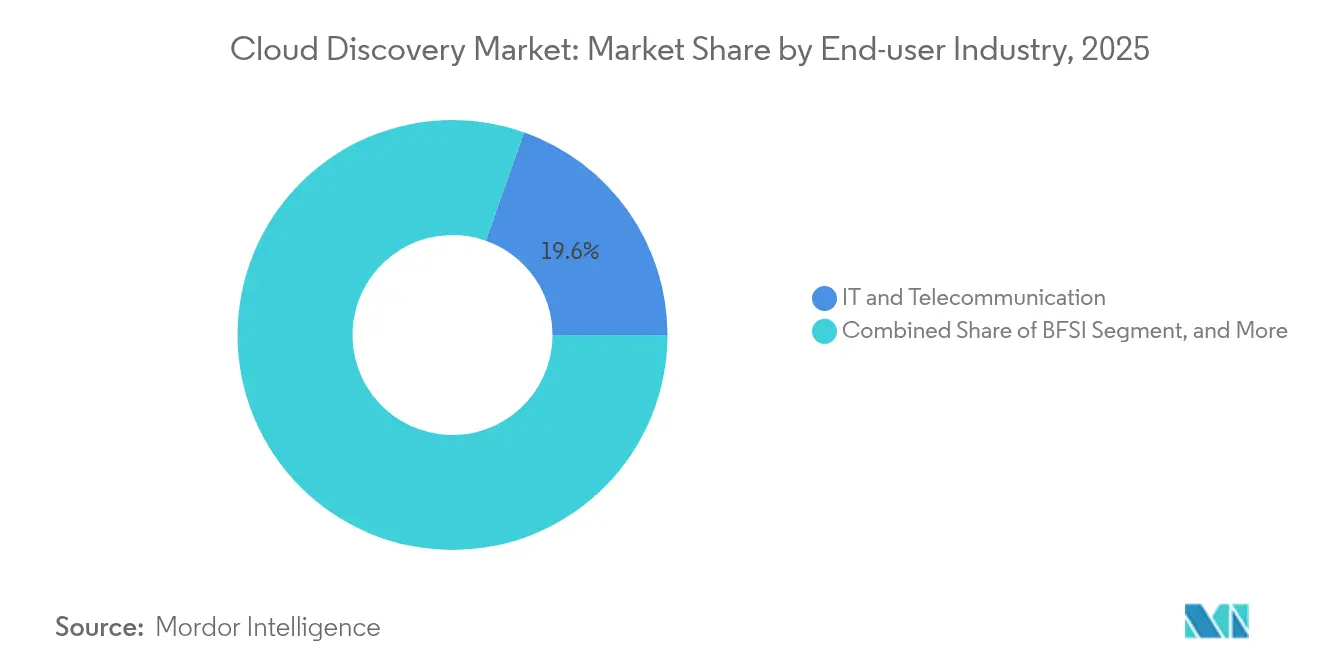

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 19,60 % an der Marktgröße für Cloud-Erkennung; das Gesundheitswesen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,12 % wachsen.

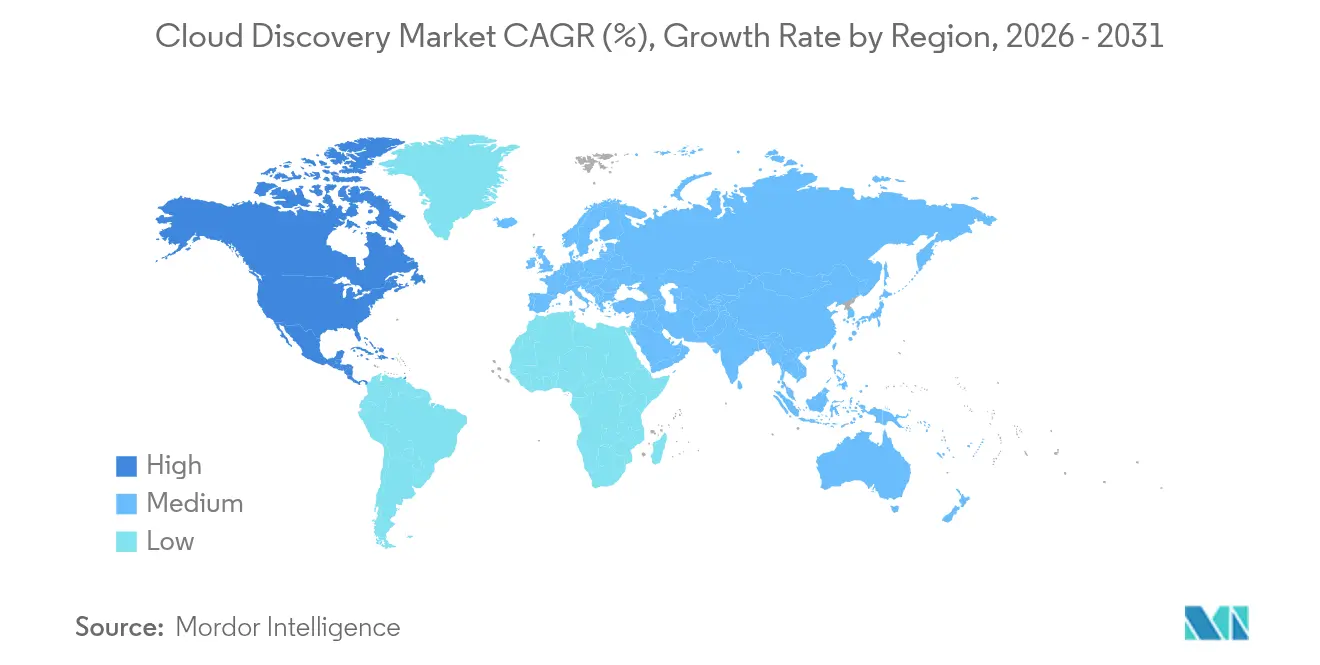

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,40 % am Markt für Cloud-Erkennung, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 21,34 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Cloud-Erkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Multi-Cloud-Akzeptanz unter Global-2000-Unternehmen | +4.20% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an Echtzeit-Konfigurationssichtbarkeit zur Stärkung der Cyber-Resilienz | +3.80% | Global, Schwerpunkt auf regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von FinOps und ITOM, die Erkennungsmodule in Kostensteuerungs-Stacks treibt | +2.90% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| GenKI-gestützte automatische Klassifizierung zur Senkung der CMDB-Wartungskosten | +2.10% | Global, frühe Einführung in technologisch fortschrittlichen Unternehmen | Langfristig (≥ 4 Jahre) |

| Obligatorische Asset-Erkennungsklauseln in neuen US-amerikanischen Federal-Zero-Trust-Verträgen | +1.60% | National – Vereinigte Staaten (Bundes- und Verteidigungsbehörden) | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsberichtspflichten (CSRD, SEC), die Cloud-Asset-Inventare erfordern | +1.80% | Regional – EU (CSRD), USA (SEC), globale Ausbreitung über Lieferkettenvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Multi-Cloud-Akzeptanz unter Global-2000-Unternehmen

Unternehmen betreiben Produktions-Workloads heute durchschnittlich auf 3,2 öffentlichen Clouds – eine Strategie, die die Resilienz steigert, aber die Sichtbarkeit fragmentiert. Erkennungsmaschinen müssen daher in nahezu Echtzeit mit mehreren Anbieter-APIs, Container-Orchestrierungsschichten und Service-Meshes interagieren. Frühe Anwender in Asien sind aufgrund von Vorschriften für souveräne Clouds gezwungen, parallele inländische und internationale Cloud-Umgebungen zu betreiben, was die Nachfrage nach plattformunabhängiger Erkennung verstärkt. Die Integration von ServiceNow mit einem führenden Hyperscaler veranschaulicht, wie Workflow-Automatisierung und Erkennung konvergieren, um Reaktionszeiten in hybriden Umgebungen zu verkürzen.[1]ServiceNow, "Patent US11184242B2: Automatisierte Erkennungsprozesse," servicenow.comOhne diese Fähigkeiten berichten Unternehmen von Erkennungsverzögerungen von bis zu 72 Stunden, die Sicherheits- und Compliance-Lücken offenbaren, die Regulierungsbehörden zunehmend sanktionieren.

Steigender Bedarf an Echtzeit-Konfigurationssichtbarkeit zur Stärkung der Cyber-Resilienz

Fehlkonfigurationen sind nach wie vor für die überwiegende Mehrheit der Cloud-Sicherheitsverletzungen verantwortlich, was Regulierungsbehörden dazu veranlasst, Anforderungen zur kontinuierlichen Überwachung durchzusetzen. Die aktualisierte Cloud-Klausel des US-amerikanischen Verteidigungsministeriums verpflichtet Auftragnehmer, den Datenspeicherort zu verfolgen und Abweichungen sofort zu beheben. Gesundheitsdienstleister, die HIPAA und Ransomware-Bedrohungen unterliegen, führen die Investitionen in Echtzeit-Erkennung an, die mit dem Datensicherheits-Positionsmanagement verknüpft ist. Anbieter, die Erkennung mit KI-gestützter Bedrohungsanalyse integrieren, berichten von Reduzierungen der mittleren Erkennungszeit um mehr als 30 %. Fertigungsunternehmen berichten von zweistelligen Verbesserungen der Gesamtanlageneffektivität nach der Integration kontinuierlicher Asset-Erkennung in industrielle IoT-Umgebungen.

Konvergenz von FinOps und ITOM, die Erkennungsmodule in Kostensteuerungs-Stacks treibt

Cloud-Ausgaben stellen bei vielen Unternehmen mittlerweile einen der drei größten Betriebskosten dar, was CFOs dazu veranlasst, eine ressourcengenaue Zuordnung zu fordern. Erkennungsplattformen, die mit Tagging-Automatisierung angereichert sind, verknüpfen Verbrauchsdaten mit Geschäftsbereichen und ermöglichen es Unternehmen, im ersten Jahr Einsparungen von 15–25 % zu erzielen, wenn sie eine FinOps-konforme Governance einführen. Ein großer Hersteller, der eine integrierte Kostensteuerungssuite nutzt, reduzierte seine jährlichen Cloud-Ausgaben um USD 300.000, hauptsächlich durch die Eliminierung verwaister Ressourcen. In diesem Bereich unterstreichen Akquisitionen die Bedeutung der Plattformzusammenarbeit. Die CloudHealth-Integration von VMware bettet Erkennungsfunktionen direkt in Finanz-Dashboards ein und erweitert dadurch die gesamte adressierbare Nachfrage.[2]VMware, "CloudHealth FinOps-Übersicht," vmware.com

GenKI-gestützte automatische Klassifizierung zur Senkung der CMDB-Wartungskosten

Die Erweiterung durch große Sprachmodelle erzeugt nun Asset-Beschreibungen, Abhängigkeitskarten und Compliance-Labels mit Genauigkeitsraten von über 95 %. Die patentierte Erkennungsmaschine von ServiceNow wendet GenKI an, um die Beziehungszuordnung und CMDB-Anreicherung zu automatisieren, und senkt die manuellen Wartungskosten innerhalb von 18 Monaten um bis zu 60 %. Generierte Erkenntnisse ermöglichen es Ingenieuren, sich auf die Behebung statt auf die Datenpflege zu konzentrieren, während eine höhere Datenqualität die Prüfungsbereitschaft beschleunigt. Sicherheitsbetriebsteams profitieren ebenfalls von einer schnelleren Ursachenanalyse, wenn jedes Cloud-Element kontinuierlich klassifiziert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Hürden beim Zugang zu Anmeldeinformationen in stark segmentierten Netzwerken | −0.6% | Global – insbesondere in stark regulierten Branchen (BFSI, Gesundheitswesen, öffentlicher Sektor) | Mittelfristig (2–4 Jahre) |

| Budgetdruck bei kleinen und mittleren Unternehmen für Erkennungslizenzen und Personal | −0.8% | Hoch in Schwellenländern (Indien, Südostasien, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch souveräne Clouds, die den Erkennungsumfang außerhalb der Region begrenzen | −0.5% | Regional – stark in der EU, im Golfkooperationsrat und in asiatisch-pazifischen Ländern mit Datenlokalisierungsgesetzen | Langfristig (≥ 4 Jahre) |

| Wachstum von Schatten-IT, das die Erkennungsabdeckung trotz Tool-Upgrades überholt | −0.7% | Global – am ausgeprägtesten in großen Unternehmen mit hybriden oder Multi-Cloud-Setups | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Hürden beim Zugang zu Anmeldeinformationen in stark segmentierten Netzwerken

Zero-Trust-Designs schränken die laterale Bewegung absichtlich ein und erfordern, dass Erkennungsmaschinen sich in jedem Mikrosegment separat authentifizieren. Finanzdienstleistungsinstitute müssen zudem Daten von Geschäftsbereichen nach Jurisdiktion trennen, was den Verwaltungsaufwand für Anmeldeinformationen vervielfacht.[3] Microsoft, "Compliance-Rahmenwerk für Finanzdienstleistungs-Cloud," microsoft.com Gesundheitsdienstleister stehen vor vergleichbaren Herausforderungen bei der Isolierung geschützter Gesundheitsinformationen. Agentenlose Ansätze verringern einige Reibungspunkte, kämpfen aber noch immer mit der Tiefe und erzwingen Kompromisse zwischen Breite und Granularität. Unternehmen schätzen, dass 40–60 % der Erkennungsbudgets allein für die Verwaltung von Anmeldeinformationen aufgewendet werden.

Budgetdruck bei kleinen und mittleren Unternehmen für Erkennungslizenzen und Personal

Umfassende Erkennungssuiten beginnen häufig bei über USD 50.000 pro Jahr – ein Preisniveau, das für Unternehmen mit weniger als 500 Mitarbeitern nicht erreichbar ist. Die Implementierung erfordert zudem Cloud-Sicherheitskenntnisse, die kleine und mittlere Unternehmen nicht ohne Weiteres rekrutieren können. Obwohl Managed-Discovery-Dienste nutzungsbasierte Optionen anbieten, bevorzugen viele kleine Unternehmen Investitionsausgaben gegenüber Betriebsausgaben und zögern, Dritten dauerhaften Zugang zu sensiblen Workloads zu gewähren. Infolgedessen ist etwa ein Drittel der potenziellen Marktnachfrage nur durch kostengünstigere, vereinfachte Angebote adressierbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Professionelle Dienste führen die Markttransformation an

Professionelle Dienste erfassten im Jahr 2025 67,20 % des Marktes für Cloud-Erkennung und unterstreichen damit die Abhängigkeit von Unternehmen von spezialisierten Architekten, um Erkennungsmaschinen mit komplexen Identitäts-, Netzwerk- und Workflow-Schichten zu integrieren. Engagementbereiche umfassen typischerweise Multi-Cloud-API-Mapping, Richtlinienanpassung und CMDB-Befüllungsaufgaben, die tiefes Anbieter-Know-how erfordern. Managed Services werden jedoch bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen, da Unternehmen erkennen, dass Erkennung kontinuierlich und nicht ad hoc erfolgen muss.

Das Wachstum bei Managed-Angeboten signalisiert einen strukturellen Wandel der Ausgaben von projektbasierten Bereitstellungen hin zu Abonnementmodellen, die auf kontinuierlicher Sichtbarkeit basieren. Die Managed-Discovery-Abonnements von ServiceNow trugen wesentlich zu seinem wiederkehrenden Umsatz von USD 2.866 Millionen im vierten Quartal 2024 bei und veranschaulichen die Attraktivität ergebnisorientierter Verträge. Fertigungskunden, die eine permanente Erkennung einsetzen, haben durch schnellere Anomalieerkennung Verbesserungen der Betriebseffektivität von 10–15 % gemeldet. Der Wandel kommt auch Anbietern zugute, da die automatisierte Klassifizierung die marginalen Lieferkosten senkt und die Akzeptanz bei Organisationen ohne Vollzeit-Cloud-Sicherheitspersonal erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen überholt traditionelle Marktführer

Der Sektor IT und Telekommunikation blieb der führende Anwender und hielt im Jahr 2025 einen Anteil von 19,60 % an der Marktgröße für Cloud-Erkennung, gestützt durch frühe Cloud-Durchdringung und komplexe, latenzempfindliche Workloads. Die prognostizierte CAGR von 22,12 % im Gesundheitswesen positioniert diesen Sektor jedoch dazu, traditionelle Marktführer zu überholen, da Regulierungsbehörden die Schutzmaßnahmen für elektronische Gesundheitsakten und vernetzte Pflegeplattformen verschärfen. Die Abhängigkeit des Sektors von verteilten Telemedizin- und Bildgebungs-Workloads erhöht die Anfälligkeit für Fehlkonfigurationen und verstärkt die Nachfrage nach kontinuierlicher Erkennung.

Anbietergruppen, die permanente Asset-Inventare implementieren, berichten, dass die Vorbereitungszeiten für Audits von Wochen auf Tage gesunken sind, während HIPAA-Strafen vermieden werden, die pro Verstoß USD 10 Millionen übersteigen können. Pharmahersteller erweitern ihre Erkennung auch auf Laborinformationssysteme und Edge-Geräte, die klinische Studien unterstützen. BFSI investiert aus regulatorischen Gründen weiterhin stetig, während Einzelhandel, Konsumgüter und industrielle Fertigung Erkennungseinführungen an Omnichannel- und Lieferketten-Digitalisierungsinitiativen knüpfen, die OT- und IT-Assets verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,40 % des Umsatzes dank früher Unternehmens-Cloud-Akzeptanz, einem reifen Hyperscaler-Ökosystem und Bundesvorgaben, die Erkennungsklauseln in Regierungsverträge einbetten. Finanzinstitute, Verteidigungsauftragnehmer und Gesundheitsnetzwerke stellen die größten Käufergruppen dar, während kanadische Unternehmen zunehmend Managed Discovery einsetzen, um grenzüberschreitende Datenbewegungen zu adressieren. Der Wettbewerb bleibt intensiv, da etablierte IT-Service-Management-Anbieter Erkennung in umfassendere Workflow-Suiten integrieren, doch die Marktsättigung bei Fortune-1000-Unternehmen dämpft das inkrementelle Wachstum.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 21,34 % verzeichnen – die schnellste weltweit –, angetrieben durch Richtlinien für souveräne Clouds und Lokalisierungsgesetze, die Unternehmen verpflichten, Assets auf regionaler Ebene zu inventarisieren. Mehr als ein Drittel der Regierungen im asiatisch-pazifischen Raum plant, bis 2026 souveräne Clouds einzusetzen, was Unternehmen zwingt, detaillierte Aufzeichnungen über den Workload-Standort zu führen. Die Rechenzentrumskapazität in der Region überstieg 2024 12.000 MW, mit weiteren 14.000 MW im Bau, was den Bedarf an hybrider Cloud-Sichtbarkeit unterstreicht. Branchen wie Finanzdienstleistungen und souveräne Verteidigung führen die Akzeptanz an, während aufstrebende digital-native Unternehmen die Nutzung von Managed Services beschleunigen.

Europa stellt einen bedeutenden, compliance-getriebenen Markt dar, in dem die DSGVO und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen Erkennung sowohl für den Datenschutz als auch für die Emissionserfassung unverzichtbar machen. Unternehmen nutzen Erkennungsmaschinen, um Datenflüsse zu kartieren und Scope-3-Kohlenstofffaktoren zuzuweisen, was transparente ESG-Offenlegungen ermöglicht. Die Akzeptanz ist in Deutschland, Frankreich und den nordischen Ländern am ausgeprägtesten, wo energieeffiziente Cloud-Zonen auf strenge Datenspeicherungsvorschriften treffen. Obwohl die Wachstumsraten niedriger sind als im asiatisch-pazifischen Raum, profitieren Anbieter von langen Vertragslaufzeiten aufgrund hoher Wechselkosten, die mit der regulatorischen Zertifizierung verbunden sind. Südamerika sowie der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, sind aber vielversprechend; von Telekommunikationsunternehmen geführte Cloud-Einführungen und Digitalisierungsprogramme des öffentlichen Sektors legen den Grundstein für die künftige Nachfrage, sofern die Preisgestaltung mit den begrenzten IT-Budgets übereinstimmt.

Regulatorisches Umfeld

Cloud-Discovery-Implementierungen werden zunehmend von Sicherheits- und Souveränitätsregelungen geprägt, die kontinuierliche Transparenz und prüfbare Kontrollen über hybride und Multi-Cloud-Landschaften hinweg betonen. In den Vereinigten Staaten verankern föderale Beschaffung und Leitlinien Anforderungen rund um Zero Trust und den Schutz sensibler Daten, mit NIST-Aktualisierungen wie SP 800-228 (März 2026) zum API-Schutz für Cloud-native Systeme und SP 800-172 Rev. 3 (finalisiert am 13. Mai 2026), die die erweiterten Sicherheitsanforderungen zum Schutz von Controlled Unclassified Information in nichtföderalen Systemen verstärken. Auch FedRAMP bewegte sich mit seinen Aktualisierungen 2026 (24. Juni 2026) hin zu persistenteren, automatisierten Bewertungskonstrukten, was den Wandel von periodischen Attestierungen zu maschinell verifizierbarer Überwachung untermauert, die auf genaue, nahezu in Echtzeit vorliegende Bestandsinventare angewiesen ist.

In Europa werden Anforderungen an die Cloud-Erkennung durch Zertifizierungs- und Souveränitätsinitiativen neben DSGVO-gesteuerten Kontrollen beeinflusst. Deutschlands BSI aktualisierte seinen Cloud Computing Compliance Controls Catalogue (C5:2026) und integrierte Anforderungen, die auf die sich entwickelnde ENISA-Cloud-Zertifizierungsarbeit abgestimmt sind, was die Anforderungen an Nachweissammlung, Protokollierung und Kontrollzuordnung über Cloud-Ressourcen hinweg erhöht. Der Cloud Sovereignty Framework der Europäischen Kommission (Oktober 2025) hebt zudem Bedenken hinsichtlich Datenresidenz und operativer Unabhängigkeit weiter an und drängt Unternehmen und Dienstanbieter dazu, regionsbezogene Inventare und Telemetriedaten zu führen, die während Audits und Kunden-Due-Diligence nachweisbar sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Cloud-Erkennung beginnt mit Cloud-Plattform- und SaaS-Datenquellen, bei denen AWS, Microsoft Azure, Google Cloud, VMware-basierte Umgebungen, Kubernetes-Schichten und Unternehmens-SaaS Konfiguration und Telemetrie über APIs offenlegen. Discovery-Anbieter und IT-Betriebsplattformen nehmen diese Signale mittels agentenloser API-Konnektoren, optionaler Agenten und Netzwerkabfragen auf, normalisieren, klassifizieren und bilden Beziehungen ab, um CMDBs und Servicegraphen zu befüllen, die für ITSM-, ITOM- und Sicherheitsabläufe genutzt werden. Die Differenzierung konzentriert sich auf Normalisierungslogik, Beziehungszuordnung, Auto-Klassifizierung und Integrationsbreite über Identität, Netzwerksegmentierung und Multi-Account-Strukturen hinweg, da Anmeldedaten und Berechtigungen wiederkehrende operative Engpässe darstellen.

Nachgelagert implementieren Systemintegratoren und Professional-Services-Teams die Erkennung in großem Maßstab, indem sie Identitäts- und Zugriffsrichtlinien, Tagging-Standards und Workflow-Automatisierung abstimmen und die Ergebnisse in CMDB-gesteuerte Prozesse wie Incident-Response, Änderungsmanagement und Kostenzuordnung integrieren. Managed-Service-Provider betreiben Erkennung zunehmend als durchgängigen Dienst und pflegen Konnektoren, Berechtigungen und Abdeckung für dynamische Cloud-Landschaften, während Hyperscaler-Marktplätze und Plattform-Ökosysteme Konnektoren und Integrationen verteilen, die die Einführung beschleunigen. Rückmeldeschleifen aus Security-Posture-Management- und FinOps-Teams treiben laufende Feinabstimmung an, da Discovery-Ergebnisse zu Eingaben für Compliance-Nachweise, Drift-Erkennung und Kostenzuordnung über Geschäftseinheiten hinweg werden.

Wettbewerbslandschaft

Der Markt für Cloud-Erkennung weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter etwa 55 % des globalen Umsatzes auf sich vereinen. Etablierte IT-Service-Management-Anbieter erweitern bestehende CMDB- und Workflow-Portale und nutzen tiefe Unternehmensbeziehungen, um Erkennung als Upsell anzubieten. ServiceNow allein meldete 2.109 Kunden mit einem jährlichen Vertragswert von über USD 1 Million, was die Stärke der Expansion der installierten Basis verdeutlicht.

Strategische Akquisitionen gestalten die Wettbewerbsdynamik neu. Die Übernahme von Lacework durch Fortinet fügte 225 KI- und Cloud-Sicherheitspatente hinzu und erweiterte sein Security Fabric für eine einheitliche Abdeckung von On-Premises bis Cloud. Akamais Kauf eines API-Sicherheitsspezialisten und Tenables Einstieg in das Cloud-Daten-Positionsmanagement veranschaulichen horizontale Bewegungen in angrenzende Kontrollbereiche. Patentanmeldungen – wie ServiceNows Patent zur automatischen Erkennungskonfiguration und IBMs Patent zur musterbasierten Cloud-Transformation – signalisieren ein Rennen um die Automatisierung der Klassifizierung in großem Maßstab, was die Gesamtbetriebskosten für Käufer senkt.

Disruptoren betonen die agentenlose Bereitstellung und schnelle Wertschöpfungszeit. Obwohl ihnen die Tiefe langjähriger CMDBs fehlt, sprechen ihre Low-Touch-Modelle mittelständische Kunden an. Gerüchte über eine milliardenschwere Akquisition eines solchen Spezialisten durch einen Hyperscaler unterstreichen das strategische Interesse an schlüsselfertiger Erkennung als Ergänzung zu umfassenderen Sicherheits-Clouds. Wettbewerbsvorteile hängen zunehmend von der Integration von Nachhaltigkeitskennzahlen und FinOps-Dashboards ab – Plattformen, die Asset-Inventare mit Kohlenstoffoffenlegungen und Kostenzuordnung korrelieren, werden langfristige Unternehmensverträge gewinnen.

Marktführer in der Cloud-Erkennung

ServiceNow Inc.

BMC Software Inc.

Amazon Web Services Inc.

Microsoft Corp.

McAfee LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum ist die anbieterneutrale Normalisierung und der Austausch von Bestandsinventaren und Topologien über heterogene Umgebungen hinweg, wodurch Lock-in reduziert und Multi-Vendor-Governance vereinfacht wird. Aufkommende technische Initiativen wie die Spezifikationen Open Resource Discovery (ORD) und OSIRIS JSON konzentrieren sich auf die Standardisierung der Beschreibung von Ressourcen und Beziehungen, während die Standardisierungsarbeit zur Netzwerkinventarisierung bei der IETF (draft-ietf-ivy-network-inventory-yang) eine konsistentere Berichterstattung über Netzwerkdomänen hinweg unterstützt. Diese Initiativen entsprechen dem Unternehmensbedarf, Cloud-API-Inventare, Netzwerkansichten und CMDB-Datensätze in einer einzigen verlässlichen Quelle zu vereinen, insbesondere da Organisationen mehrere öffentliche Clouds neben On-Premises- und souveränen Cloud-Umgebungen betreiben.

Die Integration von FinOps und Governance schafft auch kurzfristigen Expansionsraum für Discovery-Plattformen, die Echtzeitinventare mit Eigentümerschaft, Nutzung und Richtlinienergebnissen verbinden. Der Flexera 2026 State of the Cloud-Bericht verweist auf die Operationalisierung von Cloud-Governance und nennt 71 % der Organisationen mit einem Cloud Center of Excellence und 63 %, die ein FinOps-Team einsetzen, was die Nachfrage nach zuverlässigem Tagging, Zuordnung und Erkennung verwaister Ressourcen erhöht. Auf der Dienstleistungsseite betonen von Capgemini (Mai 2026) beschriebene Programme mehrmethodische Erkennung (agentenbasiert, agentenlos, netzwerk- und API-basiert) sowie Korrelation über CMDBs und Cloud-Plattformen hinweg, was ein Kaufverhalten signalisiert, das kontinuierliche Discovery-Abläufe gegenüber einmaligen Audits priorisiert und Managed-Discovery-Angebote für Organisationen unterstützt, die durch Fachkräfte- und Zugangsdaten-Management-Aufwand eingeschränkt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: BMC führte gesteuerte KI-Agenten-Funktionen für Unternehmens-Workflows ein, die hybride Cloud- und Mainframe-Betriebe umfassen. Durch die Erweiterung von Steuerung und Automatisierung über heterogene Umgebungen hinweg unterstützt die Ankündigung Discovery- und Inventar-Anwendungsfälle, die auf einheitliche Transparenz darüber angewiesen sind, wo operative Agenten und zugehörige Ressourcen eingesetzt werden.

- April 2025: Upwind erwarb Nyx Security, um den Laufzeitschutz durch eingebettete Anwendungseinblicke zu verbessern. Der Deal stärkte Signale zur Cloud-Laufzeit-Transparenz, die Discovery-Tools ergänzen können, indem sie den Kontext zu Workloads und Abhängigkeiten während der kontinuierlichen Überwachung verbessern.

- Dezember 2024: ServiceNow und AWS erweiterten ihre strategische Zusammenarbeit mit neuen Funktionen, die auf die Beschleunigung der KI-Transformation über Unternehmensumgebungen hinweg ausgerichtet sind. Die tiefere Integration zwischen Workflow-Automatisierung und Cloud-Plattformdiensten verstärkt die Rolle von durch Discovery gespeisten Servicegraphen und Inventaren beim Betrieb und der Governance hybrider Landschaften.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Dienstleistungen, die Organisationen helfen, Cloud-Nutzung und Cloud-Ressourcen, einschließlich Schatten-IT-Anwendungen, zu finden, zu inventarisieren und zu überwachen, damit Sicherheits- und IT-Teams Transparenz und Kontrolle verbessern können.

Ausgeschlossener Anwendungsbereich: Wir schließen allgemeine On-Premises-Tools zur Bestandserkennung aus, die keine wesentliche Identifizierung von Cloud-Anwendungsnutzung oder Cloud-Ressourcen-Fußabdrücken vornehmen.

Übersicht der Segmentierung

- Nach Dienst

- Professional

- Managed

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und Konsumgüter

- Industrielle Fertigung

- Gesundheitswesen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Modells festzulegen und Annahmen realistisch zu halten, bevor wir mit Branchenteilnehmern sprachen. Wir bezogen uns auf öffentliche Quellen wie NIST und andere Cybersicherheitsleitlinien, US-SEC-Einreichungen, Publikationen zu Cloud-Governance und -Sicherheit von Behörden wie CISA sowie Standardreferenzen wie ISO- und SOC-Berichtsleitlinien, soweit relevant. Wir nutzten außerdem Indikatoren zur Cloud-Einführung und digitalen Wirtschaft von Quellen wie der Weltbank, der OECD und regionalen Telekommunikations- und IT-Verbandspublikationen, um die Nachfragerichtung plausibel zu prüfen.

Um die Geschichte in Zahlen zu übersetzen, zogen wir unterstützende Signale aus Unternehmensgeschäftsberichten, Investorenpräsentationen und Produktdokumentationen heran, die API-basierte Discovery-Workflows beschreiben, sowie glaubwürdige Presseberichterstattung über Veränderungen in Cloud-Sicherheit und IT-Betrieb. Bei Bedarf prüften wir zudem Abonnements, die Unternehmensfinanzdaten und Nachrichten zusammenfassen, Patentdatenbanken und einen globalen Feed für Ausschreibungen und Verträge, um Aktivitätsmuster von Anbietern und Kaufzyklen zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und wir nutzten während der Forschung zusätzliche öffentliche Referenzen, um spezifische Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und -umfragen

Primärgespräche wurden mit Käufern und Praktikern geführt, die sich mit Cloud-Transparenz und -Governance befassen, sowie mit Personen, die der Umsetzung näherstehen, wie Managed-Service-Provider und Implementierungspartner. Wir nutzten diese Interviews, um zu bestätigen, was in laufenden Implementierungen als Cloud-Discovery gilt, wie Tools bepreist werden (Abonnement versus dienstleistungsgeführt) und welche Budgettreiber sich über die wichtigsten Regionen hinweg verändern.

Die Eingaben wurden zudem genutzt, um Sekundärannahmen zu Adoptionsraten, Verlängerungsverhalten und typischer Abdeckung in Multi-Cloud- und Hybridumgebungen zu überprüfen, bevor die endgültigen Summen und Prognosen freigegeben wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 37 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 51 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem die Intensität der Cloud-Einführung nach Region in wahrscheinliche Discovery-Bedarfe übersetzt und dann durch Ausgabenmuster für Sicherheit und IT-Governance gefiltert wird, um adressierbare Budgets zu schätzen. Sobald diese Struktur steht, bestätigen wir die Summen durch selektive Bottom-Up-Prüfungen, einschließlich stichprobenhafter Relevanz von Anbieterumsätzen, typischer Abonnementpreisspannen und Kanalfeedback zu Deal-Größen, und passen dann offensichtliche Über- oder Unterzählungen an.

Wichtige im Modell verfolgte Eingaben umfassen die Durchdringung der Multi-Cloud- und Hybridnutzung, den Richtliniendruck rund um Schatten-IT, Compliance-Anforderungen, die Bestandstransparenz erzwingen, den Servicemix zwischen professionellen und Managed-Engagements sowie die Verschiebung hin zu API-basierter Discovery-Abdeckung gegenüber manueller Nachverfolgung. Für die Prognose nutzen wir Szenarioanalysen, die durch Trendlinien im Wachstum der Cloud-Workloads und der erwarteten Verschärfung der Sicherheits-Governance unterstützt werden, und richten dann die Steigung an dem aus, was Interviewpartner in der Budgetplanung berichten. Wo Bottom-Up-Informationen für kleinere Anbieter oder Privatunternehmen dünn sind, verwenden wir konservative Anteilsspannen, die an der Käuferadoption und beobachteten Preisbändern verankert sind, bevor die endgültigen Zahlen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden gegen unabhängige Signale geprüft, einschließlich der Richtung der Cloud-Sicherheitsausgaben, offengelegter wiederkehrender Umsatztrends relevanter Anbieter und regionaler Indikatoren zur Cloud-Einführung, damit die Ergebnisse nicht vom beobachteten Nachfrageverhalten abweichen. Wenn große Abweichungen auftreten, öffnen wir die Annahmen erneut, testen Ausreißer und lösen Folgegespräche mit ausgewählten Teilnehmern aus, um zu verstehen, ob die Änderung umfangsbezogen, zeitbezogen oder preisgetrieben ist.

Vor der Freigabe durchläuft das Modell mehrstufige interne Überprüfungen, bei denen Berechnungen erneut geprüft und zentrale Annahmen hinterfragt werden, bevor die Erzählung an die endgültigen Zahlen angepasst wird. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie großen Richtlinienänderungen, großen Cloud-Sicherheitsvorfällen oder starken makroökonomischen Verschiebungen. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Cloud Discovery mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cloud Discovery können unterschiedlich aussehen, da jeder Herausgeber die Marktgrenze auf eigene Weise zieht und auch unterschiedliche Basisjahre, Währungen und Wachstumspfade wählt. Diese Unterschiede sind am deutlichsten sichtbar, wenn eine Schätzung angrenzende Kategorien einschließt oder breitere Cloud-Sicherheitstools zählt, die nicht streng genommen Discovery sind.

In dieser Studie sind die wichtigsten Treiber der Abweichung, ob Managed Services konsistent mit Software gezählt werden, ob die Erkennung von Schatten-IT als Teilmenge oder als Teil eines breiteren Cloud-Governance-Pakets behandelt wird, und wie die Preisgestaltung gehandhabt wird, während sich die Nutzung stärker auf Multi-Cloud verschiebt. Wenn sich der Zeitpunkt der Währungsumrechnung oder das Basisjahr ändert, bewegt sich auch der Wert für das laufende Jahr, selbst wenn die langfristige Geschichte ähnlich bleibt, weshalb der Aktualisierungsrhythmus für sich schnell entwickelnde Softwarekategorien wichtig ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,15 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen Komponentenumfang, der Managed-Service-Umsätze unterzählen kann, und behandelt die Erkennung von Schatten-IT möglicherweise als Teil eines breiteren IT-Betriebspakets statt als eigenständige Ausgabenlinie für Cloud-Discovery. |

| Branchenverlag B | 1,42 Mrd. USD (2025) | Verwendet ein längeres Prognosefenster mit anderen Annahmen zu Inflation und Preisentwicklung, und die Definition kann Discovery mit breiteren Cloud-Sicherheitskontrollen vermischen, was sich auf das im laufenden Jahr Erfasste auswirkt. |

Die Tabelle zeigt, dass der Großteil der Spanne aus der Jahreswahl und dem, was in die Definition einbezogen wird, resultiert, insbesondere rund um Managed Services und benachbarte Cloud-Sicherheitsfunktionen. Indem die Zählung an die API-geführte Identifizierung von Cloud-Diensten und nicht verwalteter Cloud-Anwendungsnutzung gebunden bleibt und Adoption und Preisgestaltung durch Käufergespräche validiert werden, bleiben die Summen näher an dem, was Organisationen tatsächlich beschaffen — eine von Mordor Intelligence angewandte Umfangsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cloud-Erkennung?

Der Markt für Cloud-Erkennung erreichte im Jahr 2026 USD 2.154 Millionen.

Wie schnell wird der Markt für Cloud-Erkennung voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 17,64 % wachsen und bis 2031 USD 4.854 Millionen erreichen.

Welches Dienstsegment wächst am schnellsten?

Managed Services werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 23,28 % verzeichnen, da Unternehmen kontinuierliche Überwachung anstreben.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Das Gesundheitswesen ist mit strengen HIPAA-Anforderungen und Ransomware-Risiken konfrontiert, was bis 2031 eine CAGR von 22,12 % für Erkennungslösungen antreibt.

Welche Region wird andere beim Wachstum übertreffen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 21,34 % verzeichnen, angetrieben durch Vorgaben für souveräne Clouds und Datenlokalisierungsgesetze.

Welcher wichtige Technologietrend gestaltet Erkennungsplattformen neu?

GenKI-gestützte automatische Klassifizierung senkt die CMDB-Wartungskosten um bis zu 60 % und steigert gleichzeitig die Genauigkeit auf 95 %.

Seite zuletzt aktualisiert am: