Größe und Marktanteil des Marktes für Private Cloud

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

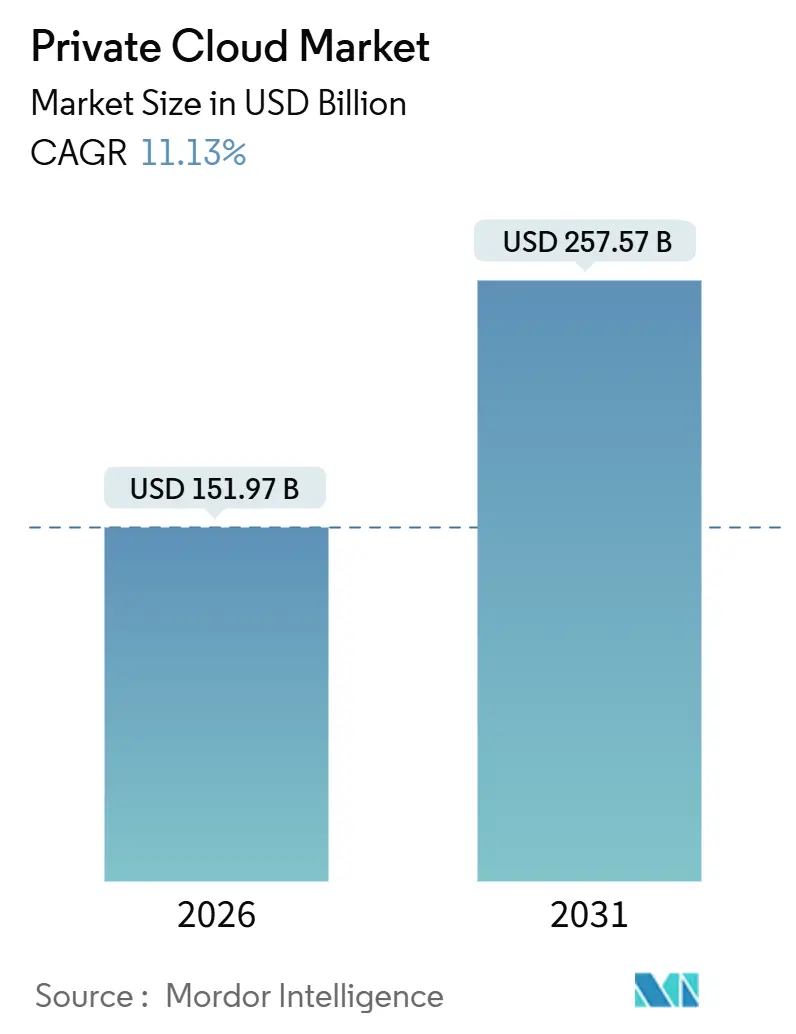

| Marktgröße (2026) | 151.97 Milliarden US-Dollar |

| Marktgröße (2031) | 257.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Private Cloud von Mordor Intelligence

Der Markt für Private Cloud erreichte im Jahr 2026 einen Wert von 151,97 Milliarden USD und wird bis 2031 voraussichtlich auf 257,57 Milliarden USD ansteigen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 11,13 % entspricht. Dieses Wachstum wird von Unternehmen angetrieben, die eine vollständige Kontrolle über ihre Infrastruktur anstreben, von der Wirtschaftlichkeit von Workloads der künstlichen Intelligenz, verbindlichen Datenlokalisierungsgesetzen sowie der zunehmenden Unberechenbarkeit von Egress-Gebühren in der Public Cloud. Die wachsende Präferenz für Infrastructure-as-Code, schlüsselfertige Kubernetes-Stacks und Latenzanforderungen von Edge zu Core zieht Investitionen sowohl von Hyperscalern als auch von traditionellen Serverherstellern an. Gleichzeitig veranlassen Preiserhöhungen bei etablierter Virtualisierungssoftware zu neuen Bewertungen von Open-Source-Hypervisoren und Container-Plattformen, was die Wettbewerbsdynamik im Markt für Private Cloud verschärft. Sowohl Großunternehmen als auch eine wachsende Basis kleiner und mittlerer Unternehmen (KMU) betrachten dedizierte Umgebungen heute als strategische Absicherung gegen Kostenüberschreitungen, Fachkräftemangel und Compliance-Komplexität, was die Grundlage für ein stetiges mehrjähriges Wachstum legt.

Wichtigste Erkenntnisse des Berichts

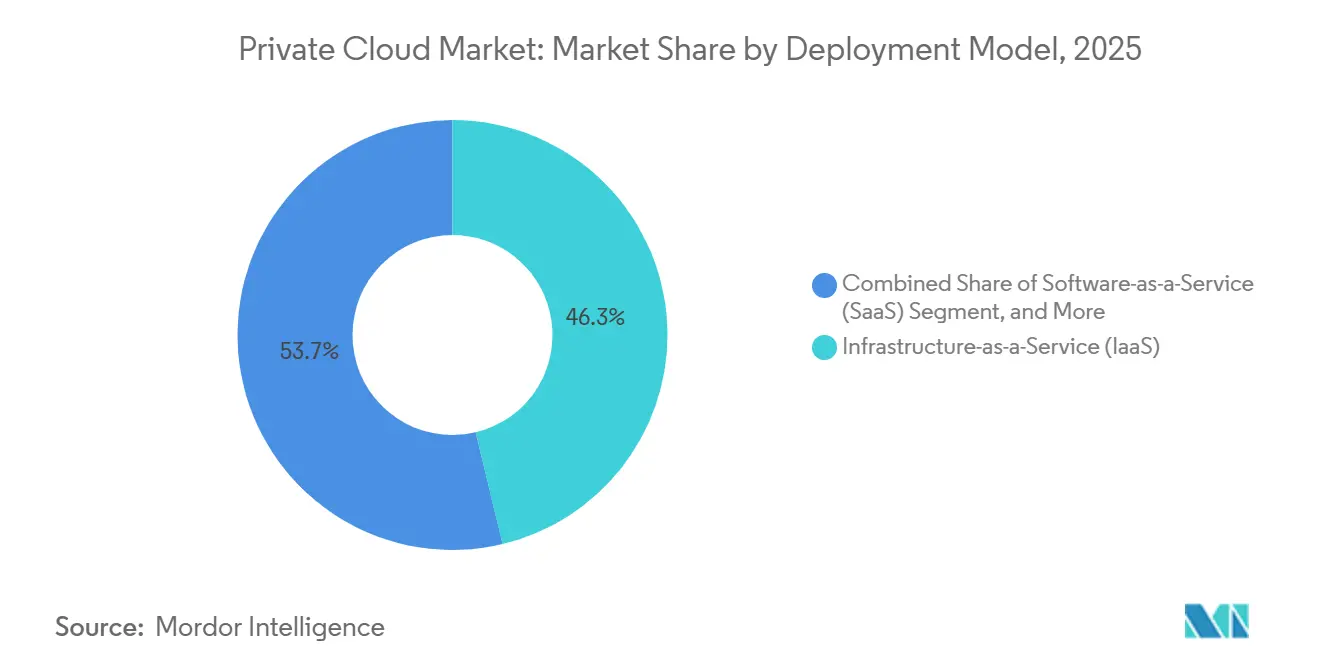

- Nach Bereitstellungsmodell erfasste Infrastructure-as-a-Service im Jahr 2025 einen Marktanteil von 46,26 % am Markt für Private Cloud, während Platform-as-a-Service bis 2031 mit einer CAGR von 11,64 % wächst.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 61,53 % am Markt für Private Cloud, während KMU bis 2031 mit einer CAGR von 12,89 % wachsen.

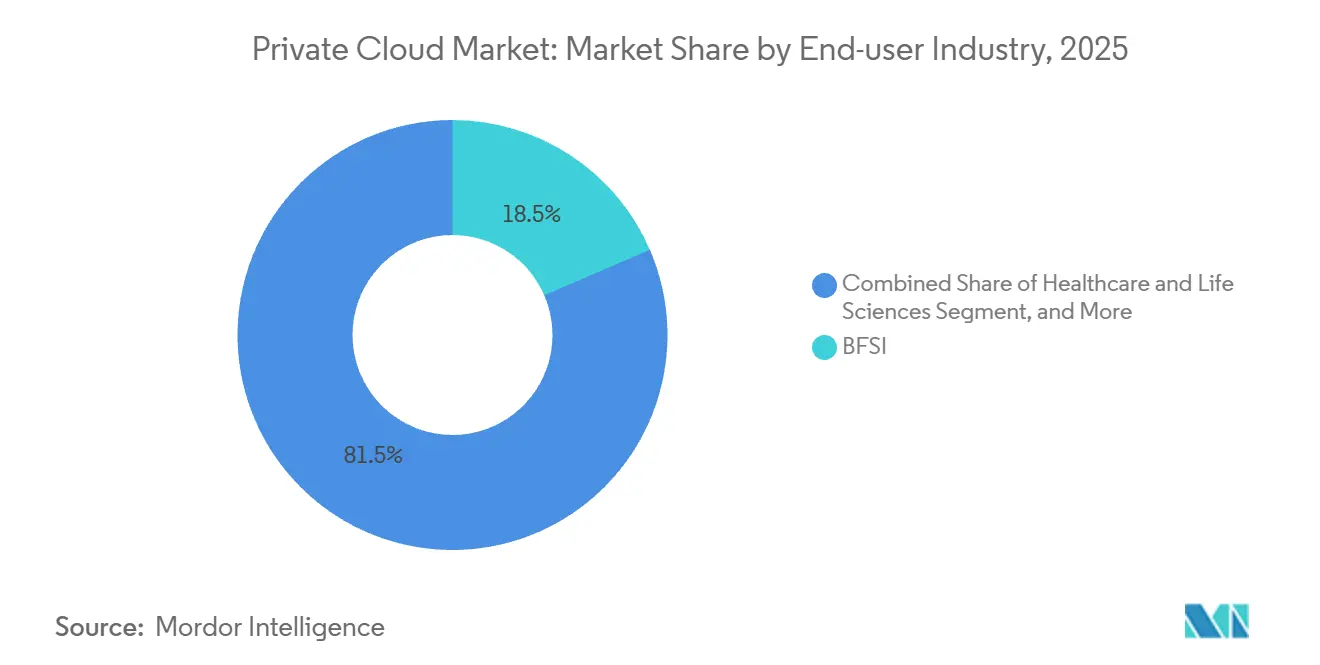

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 18,51 % im Jahr 2025; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 eine CAGR von 12,19 % prognostiziert.

- Nach Hosting-Typ entfiel im Jahr 2025 ein Anteil von 56,73 % der Marktgröße für Private Cloud auf dedizierte On-Premises-Infrastruktur, während verwaltete oder gehostete Private Clouds mit einer CAGR von 12,53 % wachsen.

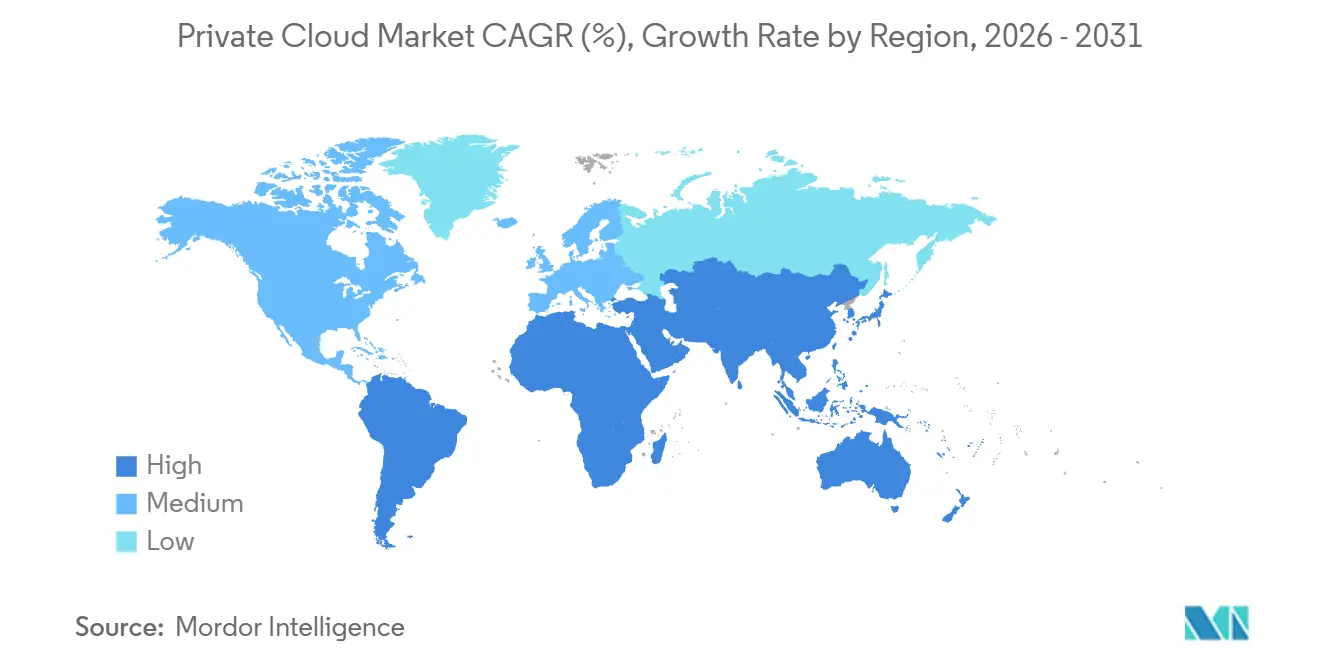

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,31 %, während Asien-Pazifik im Prognosezeitraum auf eine CAGR von 12,61 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Private Cloud

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Rückverlagerung von KI/Gen-KI-Workloads in Private Clouds | +2.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Verbindliche Datensouveränitätsvorschriften | +2.3% | China, Golf-Kooperationsrat, Europäische Union, Indien | Langfristig (≥ 4 Jahre) |

| Bedarf an Latenzreduzierung von Edge zu Core in Industrie-4.0-Anlagen | +1.7% | China, Japan, Südkorea, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kostenprediktabilität gegenüber steigenden Egress-Gebühren in der Public Cloud | +2.1% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Kubernetes-native Private-PaaS-Bundles von Server-OEMs | +1.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| 5G-Slicing von Telekommunikationsunternehmen treibt On-Premises-gehostete Private-Cloud-Nachfrage an | +0.9% | Südkorea, Japan, Deutschland, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Rückverlagerung von KI/Gen-KI-Workloads

Unternehmen verlagern Inferenz- und Trainingsaufgaben für große Sprachmodelle von Public Clouds auf dedizierte Infrastruktur, um Datentransfergebühren zu eliminieren und GPU-Kapitalkosten über längere Abschreibungszeiträume zu amortisieren. Im Jahr 2025 berichteten viele Organisationen von Einsparungen von 40 %–60 %, nachdem sie Inferenz-Pipelines auf On-Premises-Cluster verlagert hatten, die Speicher- und Rechenressourcen gemeinsam nutzen. Schlüsselfertige Bundles wie GPT-in-a-Box, das H100-GPUs mit hyperkonvergierter Software kombiniert, beschleunigen die Produktionsreife für sensible Modelle, die innerhalb nationaler Grenzen verbleiben müssen. Die Akzeptanz ist besonders stark in Rechtsordnungen, die Prüfpfade für die Modellherkunft vorschreiben, was private Bereitstellungen fördert, die die Compliance-Dokumentation vereinfachen. Diese Dynamiken erzeugen nachhaltigen Schwung für den Markt für Private Cloud in regulierten Branchen und datenintensiven Forschungsumgebungen.[1]Broadcom, "Cloud-Rückverlagerungsumfrage 2025," broadcom.com

Verbindliche Datensouveränitätsvorschriften

Datenlokalisierungsvorschriften verpflichten dazu, persönliche oder sensible Informationen innerhalb nationaler Grenzen zu halten, was Infrastruktur begünstigt, die Unternehmen physisch prüfen können. Chinas Datensicherheitsgesetz, Europas Datenschutzrahmen sowie aufkommende Gesetzgebung in Indien und dem Golf-Kooperationsrat treiben regionsspezifische Private Clouds voran, die grenzüberschreitende Transferbewertungen vermeiden. Staatsbanken, Gesundheitsnetzwerke und Behörden beschaffen souveräne Einrichtungen, die eine vollständige operative Aufsicht bieten. Infolgedessen verzeichnet der Markt für Private Cloud starke mehrjährige Verträge, die Hardware, Software und verwaltete Dienste bündeln, insbesondere in Ländern, die kritische Daten als strategisches Gut betrachten.

Kostenprediktabilität gegenüber Egress-Gebühren

Public-Cloud-Anbieter berechnen häufig 0,09–0,12 USD pro Gigabyte für die Datenübertragung aus ihren Regionen, was zu erheblichen Rechnungen für Video-Streaming, Genomik-Analysen und Telemetrie-Pipelines führt. Im Jahr 2025 dokumentierte eine Fallstudie der Harvard Business School monatliche Egress-Ausgaben in Millionenhöhe bei einem einzigen Finanzdienstleistungsunternehmen. Durch die Verlagerung von Speicher und Rechenleistung in Private Clouds eliminierte dieselbe Workload unvorhersehbare Gebühren und reduzierte die Abhängigkeit von verkehrsbasierten Preismodellen. Verbrauchsbasierte Private-Cloud-Angebote bündeln nun Bandbreite in pauschalen Pro-Knoten- oder Pro-Container-Tarifen, was Finanzteams eine präzisere Prognose der Stückkosten ermöglicht und die Akzeptanz in kostenempfindlichen Branchen stärkt.

Bedarf an Latenzreduzierung von Edge zu Core

Industrie-4.0-Bereitstellungen erfordern Hin- und Rücklaufzeiten von unter 10 Millisekunden für autonome Roboter, visionsbasierte Qualitätskontrolle und vorausschauende Wartung. Public-Cloud-Regionen befinden sich typischerweise Hunderte von Kilometern von Fabrikhallen entfernt, was inakzeptablen Jitter verursacht. Edge-Private-Clouds platzieren robuste Server innerhalb oder in der Nähe von Produktionsstätten und bringen Analysen, Steuerungsschleifen und Digitaler-Zwilling-Simulationen näher an operative Technologiesysteme heran. Allianzen zwischen globalen Netzbetreibern und Industrieautomatisierungsanbietern rollen gehärtete Cluster aus, die Temperatur-, Vibrations- und Staubresistenzstandards erfüllen, und erweitern damit den adressierbaren Markt für Private Cloud in Fertigungszentren weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Multi-Cloud-FinOps- und SRE-Fachkräften | -1.2% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Softwareabonnementkosten nach Änderungen der Virtualisierungslizenzierung | -1.5% | Globale VMware-Installationsbasis | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieterabhängigkeit bei Single-Stack-Private-Cloud-Appliances | -0.8% | Weltweit | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Überschneidungen zwischen PCI-DSS, HIPAA und DSGVO | -0.7% | Unternehmen mit mehreren Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Softwareabonnementkosten

Der Wechsel von unbefristeten Lizenzen zu Abonnement-Bundles in den Jahren 2024–2025 erhöhte die Jahresrechnungen für viele Virtualisierungskunden um 150 % bis 600 %. Plötzliche True-up-Audits bestraften Workloads, die Core-Berechtigungen überschritten, und zwangen IT-Abteilungen, Erweiterungsprojekte einzufrieren, bis sich die Budgetzyklen stabilisieren. Diese ungeplanten Erhöhungen verlangsamen kurzfristige Hardware-Erneuerungen und fördern die Bewertung von KVM-basierten Plattformen, Red Hat OpenShift Virtualization und anderen Open-Source-Stacks. Das Migrationsrisiko begrenzt jedoch eine sofortige Abkehr und dämpft das Gesamttempo, mit dem der Markt für Private Cloud neue Workloads aufnehmen kann.

Mangel an FinOps- und SRE-Fachkräften

Stellenausschreibungen für Cloud-Infrastrukturarchitekten übersteigen die Zahl qualifizierter Bewerber in Nordamerika um mehr als drei zu eins, und die Nachfrage nach Site-Reliability-Engineers mit Multi-Cloud-Kostenoptimierungsexpertise übersteigt das Angebot in ganz Europa. Mediangehälter von über 180.000 USD machen solche Stellen für viele mittelständische Budgets unerschwinglich. Infolgedessen fehlt es Bereitstellungen häufig an Personal, das Infrastructure-as-Code-Pipelines, Kubernetes-Lifecycle-Automatisierung und detaillierte Chargeback-Berichte verwalten kann. Unternehmen wenden sich daher an Managed-Service-Anbieter, bleiben jedoch oft zögerlich, kritische Systeme auszulagern, was Einstellungslücken verlängert und den Rollout neuer privater Umgebungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: PaaS-Bundles gestalten private Infrastruktur neu

Platform-as-a-Service-Workloads wachsen bis 2031 mit einer CAGR von 11,64 % und übertreffen damit den infrastrukturzentrierten Anteil von 46,26 %, den IaaS im Jahr 2025 hält. Die Marktgröße für Private Cloud im Bereich PaaS steigt, da Red Hat OpenShift, VMware Tanzu und ähnliche Angebote Kubernetes-Orchestrierung, CI/CD-Pipelines und Observability-Tools in einheitliche Steuerungsebenen bündeln, die On-Premises- und Public-Regionen umspannen.[2]Red Hat, OpenShift Private Cloud Deployments,

redhat.com Frühe Anwender heben die Möglichkeit hervor, deklarative Manifeste über VM-Cluster und Bare-Metal-Knoten zu portieren, ohne Anwendungscode neu schreiben zu müssen, was die Bereitstellungszeiten für Microservices-Architekturen verkürzt.

IaaS bleibt grundlegend, da Legacy-Drei-Schichten-Datenbanken und Message-Queues weiterhin auf virtuelle Maschinen angewiesen sind, um regulatorische Audits wie PCI-DSS und HIPAA zu erfüllen. Unternehmen betreiben häufig hybride Umgebungen, in denen zustandsbehaftete Datenspeicher auf VMs laufen, während zustandslose Dienste in Containern ausgeführt werden, was eine schrittweise Umstrukturierung über mehrere Budgetzyklen ermöglicht. Serverhersteller bündeln nun Hypervisor- und Kubernetes-Verwaltungskonsolen in einzelne Racks, sodass Betriebsteams Workloads zwischen VMs und Containern verschieben können, wenn die Anwendungsreife zunimmt – ein Ansatz, der den Markt für Private Cloud während Modernisierungsprojekten stabilisiert.

Nach Unternehmensgröße: KMU setzen auf Verbrauchsmodelle

Großunternehmen kontrollierten im Jahr 2025 61,53 % der Ausgaben, aber KMU wachsen mit 12,89 % jährlich fast dreimal schneller, da verbrauchsbasierte Angebote Kapitalaufwandshürden beseitigen. Abonnementmodelle wie HPE GreenLake und Dell APEX stellen monatlich die tatsächliche CPU-, Arbeitsspeicher- und Speichernutzung in Rechnung, einschließlich automatischer Hardware-Erneuerungszyklen. Für mittelgroße Organisationen verkürzt diese Planbarkeit die Beschaffungsvorlaufzeiten und setzt Mittel für Softwareinnovationen frei, anstatt sie für Infrastrukturupgrades zu verwenden.

Die Marktgröße für Private Cloud bei Großunternehmen bleibt dominant, da multinationale Präsenzen, regionale Compliance-Verpflichtungen und komplexe Anwendungsportfolios dedizierte Infrastruktur erfordern. Typische Fortune-500-Organisationen betreiben mehr als drei private Umgebungen, segmentiert nach Geografie oder Geschäftsbereich. Diese Unternehmen verbinden On-Premises-Cluster zunehmend mit Outposts- oder Azure-Stack-Instanzen und orchestrieren die Platzierung über zentralisierte Dashboards, die Latenz, Kosten und regulatorische Richtlinien ausbalancieren.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt compliance-getriebene Akzeptanz

Banken, Finanzdienstleistungen und Versicherungen erfassten im Jahr 2025 18,51 % des Umsatzes, doch das Gesundheitswesen und die Biowissenschaften sind mit einer CAGR von 12,19 % bis 2031 der am schnellsten wachsende Bereich. Krankenhäuser, die elektronische Gesundheitsakten migrieren, bevorzugen Hardware, die sie physisch prüfen können, um die physischen Sicherheitsanforderungen von HIPAA zu erfüllen. Genomiklabore tendieren ebenfalls zu On-Premises-Clustern, um Egress-Gebühren zu vermeiden, die mit Petabyte-großen Sequenzierungsarchiven verbunden sind. Private Clouds ermöglichen es Laboren daher, strenge Offenlegungsanforderungen zu erfüllen und gleichzeitig einen latenzarmen Zugang zu sensiblen Datensätzen zu behalten.

Finanzinstitute priorisieren weiterhin Private Clouds für latenzempfindliche Handelssysteme und Kartendatenumgebungen, die geprüfte Netzwerksegmentierung erfordern. Eine führende globale Bank gab mehr als 200.000 virtuelle Maschinen in einem Dutzend Einrichtungen bekannt, die der Zahlungsabwicklung gewidmet sind. Andernorts setzen Fertigungs-, Telekommunikations- und Logistikunternehmen Edge-Private-Clouds ein, um Echtzeit-Steuerungsschleifen und 5G-Core-Anforderungen zu erfüllen, was den Markt für Private Cloud branchenübergreifend diversifiziert.

Nach Hosting-Typ: Verwaltete Dienste gewinnen an Bedeutung

Dedizierte On-Premises-Infrastruktur entfiel im Jahr 2025 auf 56,73 % des Umsatzes nach Hosting-Typ, doch verwaltete und gehostete Private Clouds wachsen mit einer CAGR von 12,53 %, da Organisationen Day-Two-Betrieb auslagern möchten. Partnerschaften zwischen Colocation-Anbietern und Softwareanbietern bieten nun schlüsselfertige Racks an, die mit Nutanix AHV oder VMware vSphere vorkonfiguriert geliefert werden und Überwachung, Patching und Kapazitätsskalierung umfassen. Das Modell ermöglicht es Kunden, Single-Tenant-Hardware zu behalten und gleichzeitig die Routinewartung auszulagern.

Virtuelle Private Clouds innerhalb von Public-Hyperscaler-Regionen wachsen langsamer aufgrund begrenzter Audit-Transparenz. Umgekehrt überbrücken verbrauchsbasierte Racks in carrier-neutralen Einrichtungen die Lücke, indem sie Daten physisch isoliert halten und gleichzeitig elastische Burst-Kapazität während saisonaler Spitzen bereitstellen. Mit der Reifung von Software-Defined-Networking-Overlays können Unternehmen Layer-2-Adjacency über On-Premises-Cores und verwaltete Standorte hinweg erweitern, Kontrolle mit operativer Effizienz verbinden und den Schwung im Markt für Private Cloud aufrechterhalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 38,31 % am Umsatz des Marktes für Private Cloud, was auf eine fortgeschrittene IT-Reife der Unternehmen und ein regulatorisches Umfeld zurückzuführen ist, das die Infrastrukturtrennung für hochsensible Workloads begünstigt. Bundesbehörden verlangen nun FedRAMP-High-Umgebungen für sensible, aber nicht klassifizierte Daten, was mehrjährige Ausgaben in Richtung geprüfter Private Clouds lenkt, die strenge Zugangskontroll-Benchmarks erfüllen.[3]Cybersecurity and Infrastructure Security Agency, Federal Cloud Migration Directive 2024,

cisa.gov Finanzinstitute verstärken den Schwung durch den Einsatz latenzempfindlicher Handelsanwendungen in dedizierten Racks, die sich wenige Kilometer von den Matching-Engines der Börsen befinden.

Asien-Pazifik zeigt das stärkste Wachstumspotenzial bis 2031 und wächst im Prognosezeitraum mit einer CAGR von 12,61 %, gestützt durch Datenlokalisierungsanforderungen und ehrgeizige Programme zur digitalen Transformation. Chinas Datensicherheitsgesetze schränken Cloud-Anbieter ein, die keine Datenspeicherung im Land garantieren können, während Indiens bevorstehende Datenschutzgesetzgebung inländische Implementierungen in lokalen Rechenzentren fördert. Serverhersteller in der Region reagieren mit souverän-zertifizierten Appliances, die nationale Kryptografiestandards integrieren und lokale Sprachen unterstützen, was die Akzeptanzhürden für staatsnahe Banken und Gesundheitsdienstleister senkt.

Europas Aussichten bleiben stabil, da die Region grenzüberschreitende Datenflüsse mit Datenschutzverpflichtungen im Rahmen sich entwickelnder Vorschriften in Einklang bringt. Viele Unternehmen setzen geografisch segmentierte Private Clouds ein, um die Exposition gegenüber komplexen Transferfolgenabschätzungen zu begrenzen. Initiativen wie Gaia-X befürworten föderierte Rahmenwerke, die offene APIs und transparente Governance priorisieren, was die Nachfrage nach Hardware- und Software-Ökosystemen weiter ankurbelt, die mit europäischen Rechtstraditionen übereinstimmen. Der Nahe Osten und Afrika verzeichnen, obwohl kleiner in absoluten Umsätzen, eine beschleunigte Akzeptanz dank staatlich geförderter souveräner Cloud-Richtlinien, die darauf abzielen, die digitale Infrastruktur zu lokalisieren und die nationale Cyber-Resilienz zu stärken.

Wettbewerbslandschaft

Die fünf größten Anbieter (AWS, Microsoft, Dell, HPE und Nutanix) entfielen im Jahr 2025 auf etwa 45 %–50 % des Infrastrukturumsatzes. Hyperscaler streben danach, ihre On-Premises-Präsenz durch Subventionierung von Appliances wie Outposts und Azure Stack im Austausch gegen mehrjährige Nutzungsverpflichtungen auszubauen und private Workloads in breitere Public-Cloud-Ökosysteme einzubinden. Traditionelle Gerätehersteller kontern mit Multi-Hypervisor-Plattformen, die Portabilität betonen und Single-Vendor-Lock-in vermeiden, was Kunden anspricht, die steigende Abonnementkosten scheuen.

Edge Computing schafft Weißraum-Chancen für spezialisierte Integratoren, die robuste Gehäuse und Komponenten für den industriellen Temperaturbereich entwickeln. Neue Marktteilnehmer, darunter vertikal integrierte Rack-Anbieter, bieten Cloud-in-a-Rack-Systeme an, die Organisationen die Notwendigkeit nehmen, eigene Stacks zusammenzustellen, und die Bereitstellungszeiten von Monaten auf Wochen verkürzen. KI-Infrastruktur bleibt ein wichtiges Differenzierungsmerkmal: Anbieter wetteifern darum, Hochleistungs-GPUs, Vektordatenbanken und Modell-Serving-Frameworks in schlüsselfertige Lösungen zu bündeln, die strenge Data-Governance-Mandate erfüllen.

Nachhaltigkeit beeinflusst ebenfalls Kaufentscheidungen, insbesondere in Regionen, die sich auf Carbon-Reporting-Vorschriften vorbereiten. Anbieter werben mit flüssigkeitsgekühlten Server-Designs und Power-Usage-Effectiveness-Werten unter 1,2, um Beschaffungsaufträge in neuen und nachgerüsteten Einrichtungen zu sichern. Compliance-Nachweise von HIPAA-Attestierungen bis hin zu PCI-DSS-Zertifizierungen geben weiterhin den Ausschlag in stark regulierten Branchen und unterstreichen den Zusammenhang zwischen Audit-Bereitschaft und langfristigem Marktanteil im Markt für Private Cloud.

Marktführer im Bereich Private Cloud

Amazon Web Services

Microsoft Corporation

IBM Corporation

Broadcom Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Microsoft gab die allgemeine Verfügbarkeit von Azure Stack HCI 24H2 bekannt und fügte Arc-fähiges Kubernetes sowie NVIDIA-H200-GPU-Unterstützung für On-Premises-generative-KI-Workloads in Finanzinstituten in New York und London hinzu.

- November 2025: Hewlett Packard Enterprise erweiterte GreenLake um AI Essentials, bündelte NVIDIA-A100- und H100-Cluster und sicherte drei Fortune-100-Fertigungsbereitstellungen in Deutschland, Japan und Texas.

- Oktober 2025: Alibaba Cloud startete Apsara Stack 2.0 mit quantensicherer Verschlüsselung und Compliance-Modulen für Chinas Multi-Level-Protection-Scheme 2.0 mit anfänglichen Aufträgen im Wert von 300 Millionen USD.

- September 2025: Dell Technologies stellte die APEX Cloud Platform für Red Hat OpenShift vor und liefert SLAs mit 99,99 % Verfügbarkeit für 5G-Core-Netzwerke.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Die Studie definiert den Markt für Private Cloud als alle Umsätze, die aus Software, Infrastruktur und verwalteten Diensten generiert werden, die für die ausschließliche Nutzung eines Unternehmens bereitgestellt werden, unabhängig davon, ob sie On-Premises oder in einer dedizierten Drittanbietereinrichtung gehostet werden, und die über Virtualisierungs- oder Container-Plattformen bereitgestellt werden.

Ausschluss aus dem Umfang: Öffentliche Multi-Tenant-Clouds und reine Colocation-Verträge fallen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Bereitstellungsmodell

- Software-as-a-Service (SaaS)

- Platform-as-a-Service (PaaS)

- Infrastructure-as-a-Service (IaaS)

- Nach Unternehmensgröße der Endnutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Behörden und öffentlicher Sektor

- Fertigung und Industrie

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Nach Hosting-Typ

- Dedizierte On-Premises-Private-Cloud

- Virtuelle Private Cloud (VPC)

- Verwaltete/gehostete Private Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Die Interviewteams von Mordor Intelligence sprachen mit Cloud-Architekten, Beschaffungsleitern und Managed-Service-Partnern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten, um Workload-Migrationsraten, Preis-Leistungs-Schwellenwerte und regulatorische Auslöser zu verifizieren, die die Akzeptanz von Private Clouds prägen. Diese Gespräche halfen uns, Datenlücken bei hybriden Bereitstellungsmischungen zu schließen und die Akzeptanzkurven zu verfeinern, die bei der Schreibtischarbeit ermittelt wurden.

Schreibtischforschung

Unsere Analysten extrahierten grundlegende Nachfrageindikatoren aus öffentlich zugänglichen Tier-1-Quellen wie dem US-amerikanischen National Institute of Standards and Technology (NIST) für Cloud-Standards, Daten der Internationalen Fernmeldeunion zur Unternehmenskonnektivität, Eurostat-Strukturgeschäftsstatistiken, der jährlichen Rechenzentrumsumfrage des Uptime Institute sowie Einreichungen regionaler Handelsverbände zu IT-Ausgabenmustern. Unternehmens-10-Ks, Ergebnistranskripte und Preislisten von Technologieanbietern wurden ausgewertet, um durchschnittliche Verkaufspreise, Margentrends und Liefervolumina zu ermitteln.

Abonnementressourcen von D&B Hoovers und Dow Jones Factiva lieferten historische Umsatzaufteilungen und strategische Maßnahmen wichtiger Anbieter, während Questel-Patentdaten das Innovationstempo bei hyperkonvergierten Knoten hervorhoben. Die hier zitierten Quellen sind illustrativ; viele weitere offene Datensätze und Archivmaterialien unterstützen die Validierung und den Aufbau von Kontext.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit den IT-Hardware- und Serviceausgaben von Unternehmen, die dann durch Workload-Virtualisierungsquoten und Private-Cloud-Penetration nach Branche gefiltert werden. Ausgewählte Bottom-up-Aggregationen, Stichproben von Rack-Lieferungen, Hypervisor-Lizenzzählungen und Werte von Managed-Hosting-Verträgen werden zur Bestätigung und Anpassung der Gesamtwerte verwendet. Zu den modellierten Schlüsselvariablen gehören x86-Rack-Server-ASPs, durchschnittliche Core-Dichte, Software-Defined-Storage-Attach-Raten, branchenspezifische Compliance-Ausgaben und regionale Stromkosten, die die Gesamtbetriebskosten beeinflussen. Multivariate Regression in Verbindung mit Szenarioanalysen projiziert diese Treiber bis 2030, während verbleibende Datenlücken durch gewichtete Durchschnitte aus Primärinterviews geglättet werden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden in mehrstufigen Varianzprüfungen gegenüber externen Ausgaben-Trackern und Kapazitätsauslastungsumfragen überprüft. Leitende Analysten prüfen Anomalien vor der Freigabe. Wir aktualisieren alle zwölf Monate, und eine Zwischenüberprüfung wird ausgelöst, wenn bedeutende Fusionen und Übernahmen, regulatorische oder makroökonomische Ereignisse eintreten, um sicherzustellen, dass Kunden einen lebendigen Datensatz erhalten.

Warum Mordors Baseline für Private Cloud Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Bereitstellungsmischungen, Währungsbasen oder Aktualisierungsrhythmen wählen. Käufer können verwirrt sein, wenn Zahlen nicht übereinstimmen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob gehostete verwaltete Umgebungen mit On-Premises-Builds zusammengefasst werden, wie aggressiv zukünftige ASP-Erosion eingerechnet wird und ob Schatten-IT-Budgets ausgeschlossen werden. Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und die Zwei-Wege-Validierung halten Mordors Wert zentriert und reproduzierbar, während andere möglicherweise auf Einzel-Weg-Extrapolationen oder breitere Workload-Schirme zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 136,51 Mrd. USD (2025) | ||

| 124,80 Mrd. USD (2024) | Globales Beratungsunternehmen A | Fasst virtuelle Private Cloud mit Colocation zusammen und verwendet einen fünf Jahre alten Preiskatalog |

| 134,00 Mrd. USD (2025) | Forschungsunternehmen B | Schließt verwaltete gehostete Angebote aus und wendet einen pauschalen regionalen Wachstumsfaktor an |

| 107,28 Mrd. USD (2024) | Fachzeitschrift C | Begrenzt den Umfang auf Infrastrukturdienste und lässt Software- und Support-Schichten außer Acht |

Kurz gesagt liefert Mordor Intelligence eine ausgewogene Baseline, die auf transparenten Variablen basiert, durch Branchenstimmen gegengeprüft und in einem vorhersehbaren Zyklus aktualisiert wird, sodass Entscheidungsträger mit höherer Überzeugung handeln können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Private Cloud bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 257,57 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich Private Cloud?

Platform-as-a-Service-Workloads wachsen mit einer jährlichen CAGR von 11,64 % dank schlüsselfertiger Kubernetes-Bundles.

Warum setzen KMU Private Clouds schneller ein als Großunternehmen?

Verbrauchsbasierte Preisgestaltung eliminiert Vorabkapitalaufwand und ermöglicht es KMU, monatlich für die tatsächliche Nutzung zu zahlen.

Wie wirken sich Datensouveränitätsgesetze auf die Akzeptanz von Private Clouds im Asien-Pazifik-Raum aus?

Vorschriften, die grenzüberschreitende Datenflüsse einschränken, verpflichten Unternehmen, Infrastruktur innerhalb nationaler Grenzen bereitzustellen, was die regionale Nachfrage ankurbelt.

Welches Hemmnis wirkt sich am stärksten auf die kurzfristige Expansion des Marktes für Private Cloud aus?

Steigende Abonnementkosten für Virtualisierungssoftware verzögern einige Hardware-Erneuerungszyklen, da Organisationen Alternativen prüfen.

Welche Branchenvertikale wird bis 2031 voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen und die Biowissenschaften werden mit einer CAGR von 12,19 % wachsen, da elektronische Gesundheitsakten und Genomik-Workloads eine konforme, latenzarme Infrastruktur erfordern.

Seite zuletzt aktualisiert am: