Größe und Marktanteil des Marktes für persönliche Cloud

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

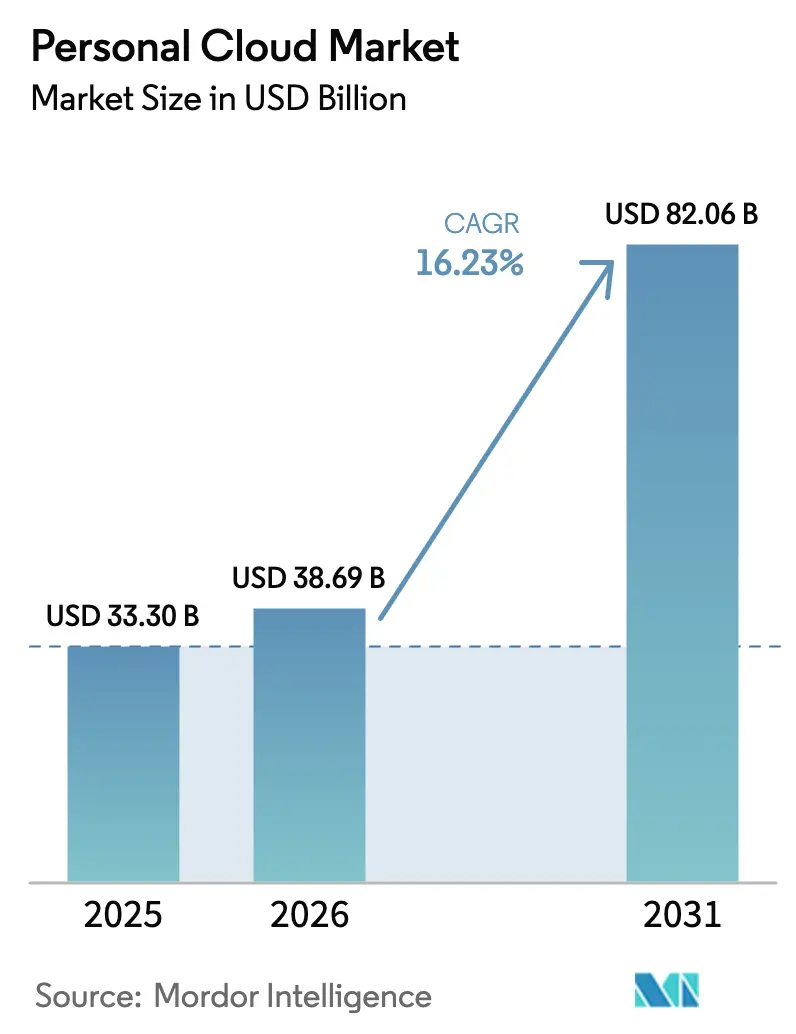

| Marktgröße (2026) | 38.69 Milliarden US-Dollar |

| Marktgröße (2031) | 82.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.23% CAGR |

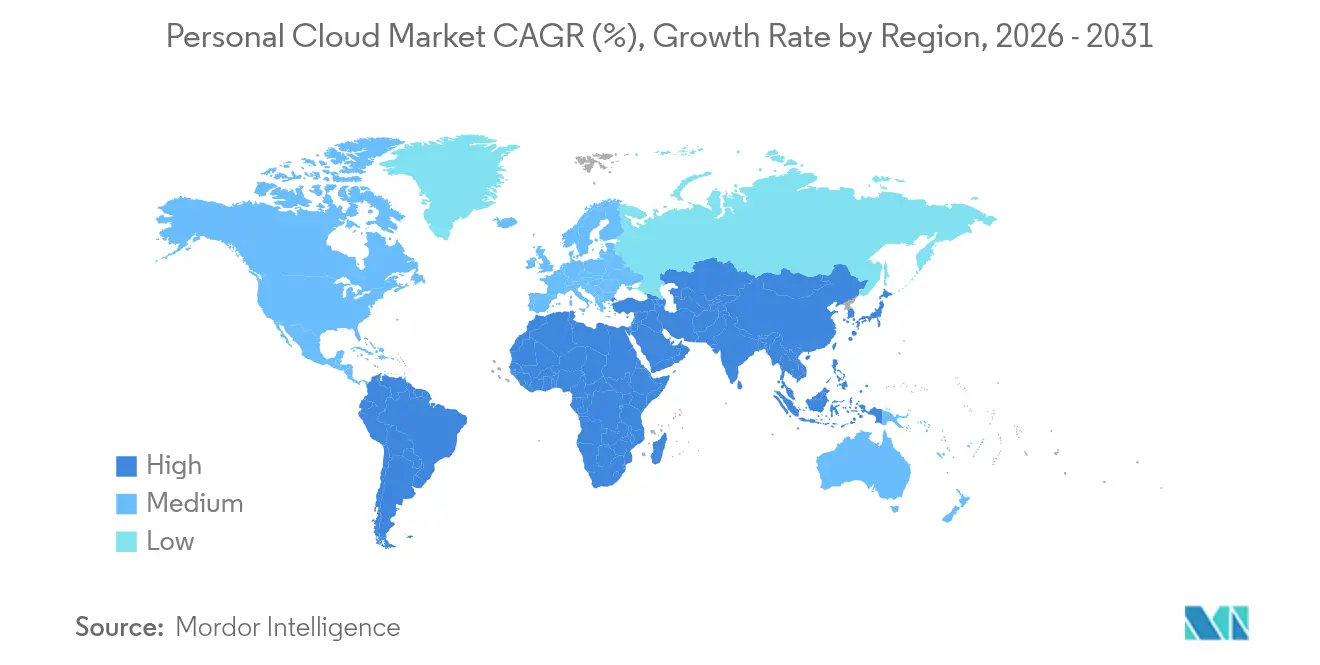

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für persönliche Cloud von Mordor Intelligence

Die Größe des Marktes für persönliche Cloud wird voraussichtlich von USD 33,3 Milliarden im Jahr 2025 auf USD 38,69 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,23 % über 2026–2031 USD 82,06 Milliarden erreichen. Das anhaltende zweistellige Wachstum spiegelt einen entscheidenden Übergang von der lokalen Speicherung hin zum Cloud-first-Datenmanagement wider, gestützt durch 5G-Rollouts, die rasche KI-Integration in Verbraucheranwendungen und die geräteübergreifende Nachfrage nach reibungslosem Inhaltszugriff. Telekommunikationsanbieter bündeln Speicher mit Konnektivität, um der Abonnementmüdigkeit entgegenzuwirken und die Abwanderung zu reduzieren, während Datensouveränitätsvorschriften Anbieter zu regionalen Infrastrukturinvestitionen veranlassen. Zunehmende Datenschutzerwartungen verlagern die Diskussion von Kapazität hin zu Kontrolle und veranlassen Anbieter, sich durch Verschlüsselung, Zero-Knowledge-Architekturen und hybride Bereitstellungsoptionen zu differenzieren. Schließlich verwandeln KI-gestützte Kuratierungs-, Such- und Erinnerungswiederherstellungstools den Cloud-Speicher von einem passiven Hilfsdienst in eine erlebnisorientierte Serviceschicht, die den adressierbaren Pool zahlender Nutzer erweitert.

Wichtigste Erkenntnisse des Berichts

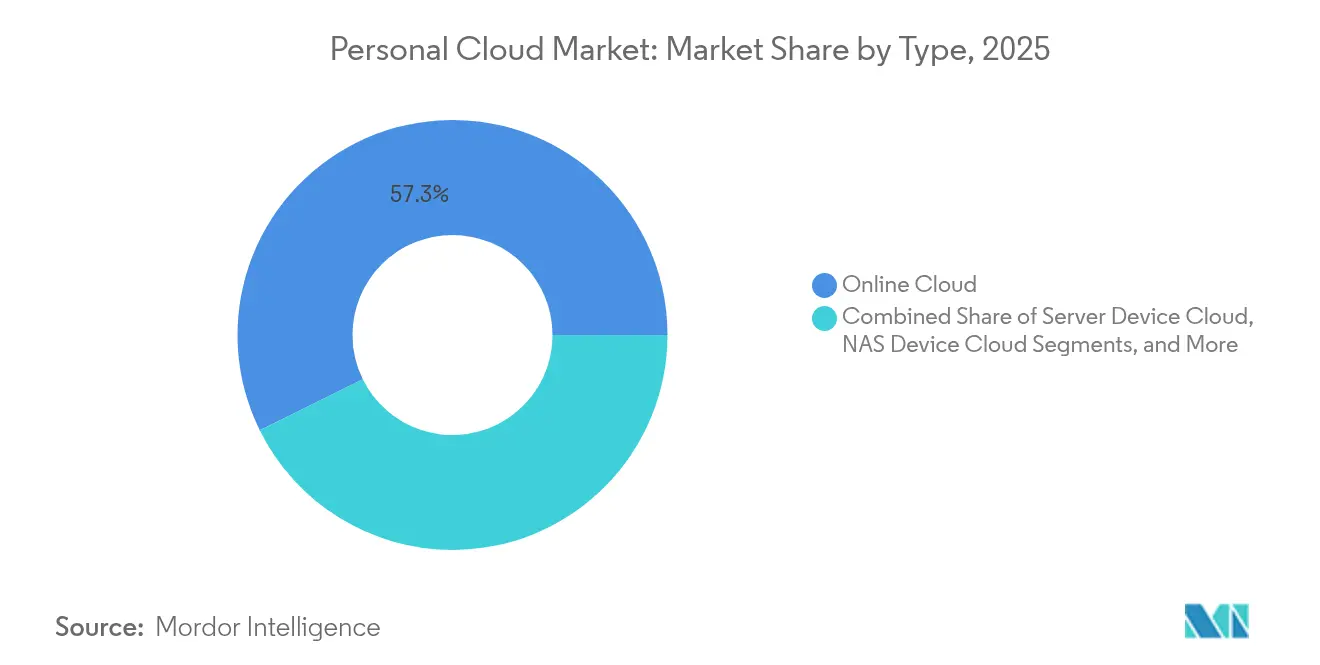

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 57,30 % auf Online-Cloud im Markt für persönliche Cloud, während NAS-Gerät-Cloud auf dem Weg ist, bis 2031 mit einer CAGR von 18,02 % zu wachsen.

- Nach Hosting-Modell dominierte Anbieter-Hosting mit einem Umsatzanteil von 80,25 % im Jahr 2025, während Nutzer-/Selbst-Hosting voraussichtlich bis 2031 mit einer CAGR von 17,42 % wachsen wird.

- Nach Umsatztyp erfassten direkte Ströme (Abonnements und Einmallizenzen) im Jahr 2025 64,10 %; indirekte Modelle werden zwischen 2026–2031 mit einer CAGR von 20,45 % wachsen.

- Nach Preismodell hielt das Freemium-Segment im Jahr 2025 53,20 %, doch gestaffelte Abonnements sind mit einer CAGR von 19,12 % der am schnellsten wachsende Ansatz.

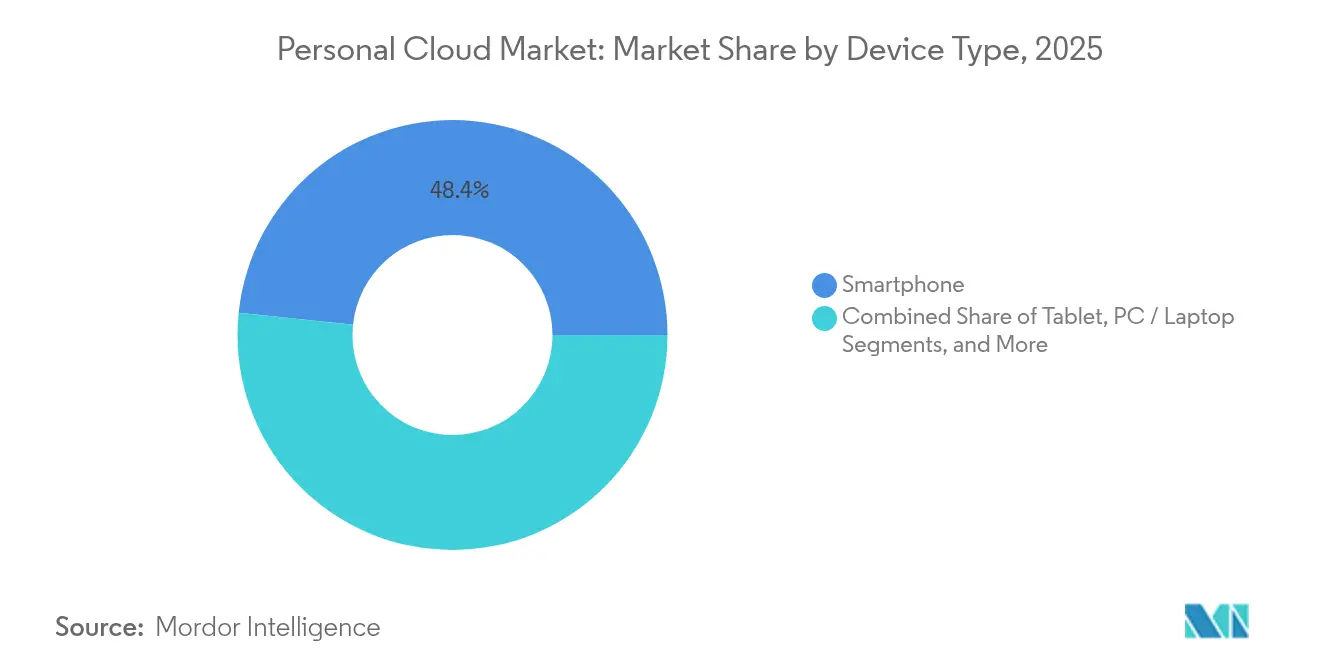

- Nach Gerätetyp blieben Smartphones mit 48,35 % im Jahr 2025 der führende Zugangspunkt, doch Smart-Home-Geräte sind bis 2031 für eine CAGR von 16,78 % positioniert.

- Nach Endnutzer generierten Verbraucher 71,40 % des Umsatzes im Jahr 2025, während das KMU-Segment aufgrund der Einführung hybrider Arbeitsmodelle mit einer CAGR von 19,66 % wachsen wird.

- Nach Geografie behielt Nordamerika die regionale Führungsposition mit 33,60 % des Umsatzes im Jahr 2025, während Asien von 2026–2031 voraussichtlich eine CAGR von 18,25 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für persönliche Cloud

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von 5G-Smartphones fördert die Nutzung persönlicher Cloud in Asien | +3.20% | Asien, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Von Telekommunikationsanbietern gebündelte persönliche Cloud-Dienste steigern den ARPU in Nordamerika | +2.50% | Nordamerika, mit aufkommendem Einfluss in Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Inhaltskuratierung und Erinnerungswiederherstellungsfunktionen treiben kostenpflichtige Upgrades voran | +4.10% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenspeicherungsvorschriften in Europa beschleunigen betreibergehostete Knoten für persönliche Cloud | +2.80% | Europa, mit Ausstrahlungseffekten auf Asien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration des Smart-Home-Ökosystems erweitert Anwendungsfälle über die Speicherung hinaus | +1.90% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung von KMU von lokalem NAS zu abonnementbasierter persönlicher Cloud für hybride Belegschaften | =3,60 % | Global, mit stärkerem Einfluss in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von 5G-Smartphones fördert die Akzeptanz

Asiens beschleunigter 5G-Ausbau beseitigt Latenzengpässe, die einst die mobile Cloud-Nutzung entmutigten. Höhere Upstream-Bandbreite ermöglicht verlustfreie Echtzeit-Fotosicherung, RAW-Video-Uploads und kontinuierliche Gerät-zu-Gerät-Synchronisierung. Regionale Gerätehersteller integrieren KI-Inferenz auf dem Gerät, die mit Cloud-Engines für datenschutzwahrende Personalisierung zusammenarbeitet – ein Modell, das beim Start des MediaTek Generative AI Gateway 2025 vorgestellt wurde [1]MediaTek, "MediaTek präsentiert KI-Vision vom Edge bis zur Cloud auf der Computex 2025", mediatek.com. Betreiberkennzahlen zeigen bereits, dass 5G-Nutzer das 2,4-fache des Cloud-gebundenen Datenverkehrs von 4G-Kohorten erzeugen, was persönliche Cloud-Marktdienste als Standard-Begleitfunktion von Mobilitätsplänen der nächsten Generation positioniert.

Telekommunikationsanbieter-Bündel steigern den ARPU

Nordamerikanische Mobilfunkanbieter bündeln nun 1–2 TB verschlüsselten Speicher in Premium-5G-Tarifen, was die Kundenbindung erhöht und gleichzeitig einen gemischten ARPU von USD 2–4 hinzufügt. Verizon und AT&T berichten von Abwanderungsreduzierungen von nahezu 30 % bei Cloud-fähigen Abonnenten, was die Bündelungsthese bestätigt. Die Plattformaktualisierung von Synchronoss im Jahr 2025 unterstützt mehr als 11 Millionen aktive Telekommunikationskunden, verarbeitet täglich 50 Millionen Fotos und unterstützt die markeneigenen Angebote der Betreiber in großem Maßstab. Da sich das Modell auf Europa ausweitet, wird erwartet, dass gebündelte Angebote den Abwärtsdruck auf eigenständige Preise ausgleichen.

KI-gestützte Kuratierung beschleunigt die Premium-Konvertierung

Algorithmisches Clustering von Fotos, automatische Generierung von „Erinnerungsreels” und sprachaktivierte Mediensuche haben die Speicherung über standardisierte Gigabytes hinaus weiterentwickelt. Anbieter, die On-Device-Objekterkennung in Kombination mit Cloud-seitiger Verarbeitung durch große Sprachmodelle einsetzen, berichten von Konvertierungssteigerungen von bis zu 40 % vom kostenlosen zum kostenpflichtigen Tarif. Deloitte stellt fest, dass die Hälfte der Verbraucher im Alter von 24–45 Jahren Upgrades beschleunigen würde, wenn KI-Hilfsprogramme vorhanden sind. Das Wertversprechen schwenkt auf emotional resonante Erlebnisse um und stärkt die Zahlungsbereitschaft, selbst wenn die Kapazitätspreise sinken.

Datenspeicherungsvorschriften schaffen regionale Knoten

Mehr als 80 Länder setzen eine Form von Datenlokalisierungsgesetzen durch – ein Trend, der in Europa am ausgereiftesten ist, wo die DSGVO, der DSA und aufkommende Initiativen zur digitalen Souveränität eine regionale Verarbeitung erfordern. Betreiber mit inländischen Rechenzentrumsbeständen profitieren davon, indem sie compliance-fähigen Speicher anbieten, während Hyperscaler souveräne Cloud-Zonen einrichten oder mit Mobilfunkanbietern für Knoten im Gastgeberland zusammenarbeiten. Dieser regulatorische Unterstrom belohnt Anbieter, die eine überprüfbare Lokalität nachweisen können, und beschleunigt Rollout-Roadmaps für mehrere Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzklagen von Verbrauchern gegen Big-Tech-Cloud-Plattformen in der EU | -1.80% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Preiskriege und Freemium-Konvertierungen drücken den ARPU | -2.30% | Global | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Breitbandversorgung im ländlichen Raum begrenzen die Akzeptanz in Südamerika und Afrika | -0.70% | Südamerika, Afrika und ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Volatilität in der Hardware-Lieferkette erhöht die Stücklistenkosten für lokale Geräte | -0.90% | Global, mit stärkerem Einfluss in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzklagen von Verbrauchern in der EU

Laufende Sammelklagen zu Datenerhebungspraktiken haben Anbieter gezwungen, Einwilligungsabläufe neu zu gestalten, Privacy-by-Design-Frameworks einzuführen und die Verarbeitung zu lokalisieren. Die aktualisierten Standardvertragsklauseln der Europäischen Kommission erhöhen den Compliance-Aufwand für grenzüberschreitende Übertragungen [2]Europäische Kommission, "Neue Standardvertragsklauseln – Übersicht über Fragen und Antworten", commission.europa.eu. Anbieter entstehen höhere Rechts- und Technikkosten und riskieren Umsatzverlangsamungen, wenn datengetriebene Monetarisierungsmodelle eingeschränkt werden.

Preiskriege drücken den ARPU

Aggressive Kapazitätsverschenkungen und Preissenkungen treiben die Nutzerakquise voran, schränken jedoch die Rentabilität ein. Freemium-Konvertierungsraten verbleiben im niedrigen einstelligen Bereich und setzen Anbieter unter Druck, durch differenzierte Funktionsbündel Upselling zu betreiben. Anhaltende Rabattierungen riskieren, Verbraucher daran zu gewöhnen, kostenlosen Speicher zu erwarten, was die Monetarisierung erschwert, sofern Mehrwertdienste keine klare Zahlungsbereitschaft erzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gleichgewicht verschiebt sich hin zu hybrider Kontrolle

Der Markt für persönliche Cloud wird weiterhin von Online-Cloud-Diensten angeführt, die im Jahr 2025 57,30 % des Umsatzes auf sich vereinten, dank der Einrichtung ohne Hardware und der allgegenwärtigen mobilen Integration. NAS-Gerät-Cloud-Alternativen wachsen jedoch am schnellsten mit einer CAGR von 18,02 % bis 2031, da datenschutzbewusste Nutzer eine größere Kontrolle über Verschlüsselungsschlüssel und physische Datenträger anstreben. Diese Nische überschneidet sich mit Verbraucher- und Profi-Anwendersegmenten, und Anbieter integrieren KI-gestütztes Metadaten-Tagging, damit intelligente Alben und kontextuelle Suche mit Online-Konkurrenten vergleichbar bleiben. Das Wachstum bei NAS-Nutzern signalisiert, dass sich die Wahrnehmung von Komfort versus Kontrolle weiterentwickelt, insbesondere bei hochauflösenden Kreativen, die lokalen Durchsatz bevorzugen, aber Cloud-Redundanz benötigen. Unternehmen halten unterdessen Server-Gerät-Cloud-Bereitstellungen aufrecht, wenn regulatorische oder Leistungsanforderungen Einzelmandanten-Instanzen erfordern. Die Entwicklung deutet auf eine Konvergenz hin: Online-Anbieter fügen optionale lokale Cache-Geräte hinzu, während NAS-Anbieter nahtlose Fernzugriffsportale integrieren und damit ehemals klar getrennte Kategorien verwischen.

Dennoch genießen Online-Cloud-Marktführer starke Netzwerkeffekte durch integrierte Produktivitätssuiten, geräteübergreifende Foto-Viewer und Zero-Touch-Freigabelinks. Ihre beträchtlichen Installationsbasen ermöglichen eine kontinuierliche telemetriegesteuerte Produktiteration und halten die Abwanderung gering. NAS-Anbieter kontern, indem sie Offline-First-Resilienz, anpassbare Aufbewahrungsrichtlinien und die Vermeidung von Abonnements hervorheben. Anbieter auf beiden Seiten investieren in föderierte Identität und offene API-Ansätze, damit hybride Workflows Daten nicht in Silos einschließen. Im Prognosezeitraum wird die Differenzierung weniger auf roher Kapazität als auf Orchestrierungssophistikation, Ransomware-Wiederherstellungsgarantien und verifizierbaren Verschlüsselungsmethoden beruhen, die das Nutzervertrauen im Markt für persönliche Cloud untermauern.

Nach Hosting-Modell: Souveränitätsbedenken fördern Selbst-Hosting

Anbieter-Hosting erfasste 80,25 % der Ausgaben im Jahr 2025 aufgrund der reibungslosen Registrierung, elastischer Skalierung und kontinuierlicher Updates durch Hyperscaler. Dennoch wird die Kategorie Nutzer-/Selbst-Hosting mit einer CAGR von 17,42 % wachsen, da CIOs das Datensouveränitätsrisiko neu bewerten. Branchenforschung zeigt, dass 86 % der Technologieführer im Jahr 2025 eine teilweise Rückführung von Workloads in private Umgebungen planen. Selbst-Hosting spricht regulierte Branchen und datenschutzorientierte Verbraucher an, die es vorziehen, Verschlüsselungsschlüssel vor Ort zu halten. Containerisierte Installationsstacks, automatische Patch-Pipelines und abonnementbasierte Support-Verträge senken die Einstiegshürde und machen diesen Weg über technisch versierte Enthusiasten hinaus praktikabel.

Hybride Akzeptanz wird zum Mainstream: Häufig für die Zusammenarbeit genutzte Daten verbleiben beim Anbieter, während Archiv- oder sensible Inhalte im Rechenzentrum des Nutzers gespeichert werden. Anbieter reagieren mit Orchestrierungs-Dashboards, die beide Pools unter einem einheitlichen Namensraum zusammenfassen und Nutzer vor topologischer Komplexität schützen. Anbietergehostete Dienste dominieren weiterhin aufgrund von Kosteneffizienz im großen Maßstab, aber das Wachstum beim Selbst-Hosting unterstreicht ein übergreifendes Thema der digitalen Autonomie, das die Kaufkriterien im Markt für persönliche Cloud zunehmend prägt.

Nach Umsatztyp: Jenseits der Speichermonetarisierung

Direkte Abonnements und unbefristete Lizenzen lieferten im Jahr 2025 64,10 % des Umsatzes, doch Stakeholder-Interviews zeigen zunehmende Deckeneffekte durch steigende Freemium-Sättigung. Indirekte Kanäle – Werbung, In-App-Merchandising und Betreiberbündel – beschleunigen sich mit einer CAGR von 20,45 % und ermöglichen es Anbietern, große kostenlose Kohorten zu monetarisieren, ohne aggressive Upselling-Taktiken anzuwenden. Betreiber betrachten Cloud-Bündel als Bindungshebel und subventionieren Kapazität aus Konnektivitätsmargen. Werbegestützte Tarife, obwohl sensibel für Datenschutzaspekte, sprechen preissensible Zielgruppen an, wenn Einwilligungsrahmen transparent sind.

Abonnementbasierte Einnahmen bleiben zuverlässig, aber ihre Architektur entwickelt sich hin zu modularen Paketen statt monolithischen Tarifen. Anbieter bündeln KI-Bearbeitung, Smart-Home-Gerätesynchronisierung und erweiterte Wiederherstellung unter Premium-Add-ons, was inkrementellen ARPU generiert und gleichzeitig Granularität wahrt. Erfolgreiche indirekte Monetarisierung balanciert Datenethik mit Erlebniswert und unterstreicht die strategische Komplexität der Umsatzdiversifizierung im Markt für persönliche Cloud.

Nach Preismodell: Staffelung verfeinert die Wertabschöpfung

Freemium-Angebote lieferten im Jahr 2025 53,20 % der Downloads und bleiben das Einstiegstor für die Zielgruppenerweiterung. Gestaffelte Abonnementpreise steigen jedoch mit einer CAGR von 19,12 %, da Anbieter die Funktionsstaffelung verfeinern und Paywalls mit klaren Erlebnissprüngen ausrichten. Typische Designs behalten einen kostenlosen Sicherheitsnetz-Tarif (5–15 GB) bei, während mittlere Tarife rund um Familienfreigabe, Tresor-Verschlüsselung und KI-Storytelling positioniert werden. Unternehmenstaugliche Tarife beinhalten Compliance-Bescheinigungen wie ISO 27001 und SOC 2 und ziehen KMU-Administratoren an, die Prüfungsbereitschaft benötigen.

Nutzungsbasierte Abrechnung beginnt für professionelle Kreative aufzutauchen, deren Speicherbedarf episodisch ansteigt. Gebündelte Preisgestaltung innerhalb von Telekommunikations- oder Geräte-Ökosystemen bietet einen weiteren Vektor, der Hardware-Margen in wiederkehrende Cloud-Einnahmen umwandelt. Über alle Modelle hinweg übertrumpfen Klarheit und Vorhersehbarkeit die Komplexität; Anbieter, die nutzenorientierte Tarife klar kommunizieren und gleichzeitig Überraschungsgebühren minimieren, werden den höchsten Lifetime-Value im Markt für persönliche Cloud erzielen.

Nach Gerätetyp: Smart-Home-Endpunkte katalysieren Datenflüsse

Smartphones behielten im Jahr 2025 einen Zugriffsanteil von 48,35 %, da sie den Großteil der persönlichen Medien erzeugen. Dennoch werden Smart-Home-Geräte – Sicherheitskameras, Lautsprecher, Thermostate – voraussichtlich mit einer CAGR von 16,78 % wachsen. Kontinuierliches 4K-Filmmaterial und Ereignisprotokolle werden direkt in die Cloud gestreamt, was robuste Aufnahme- und gestaffelte Aufbewahrungsrichtlinien erfordert. Anbieter experimentieren mit Edge-KI-Filterung, die bewegungsausgelöste Highlights speichert, während Rohmaterial in kostengünstigere Tarife kalt archiviert wird, um Bandbreite und Wirtschaftlichkeit in Einklang zu bringen.

PCs und Laptops bleiben für die Batch-Inhaltsverwaltung und kreative Workflows mit großen Assets wichtig, während Tablets die gelegentliche Nutzung überbrücken. Da die Gerätediversität zunimmt, ist die übergeordnete Produktanforderung eine nahtlose kontextübergreifende Identitätserkennung, sodass auf einem Bildschirm durchgeführte Aktionen sofort auf anderen synchronisiert werden. Gerätewachstumsmuster verstärken daher die Bedeutung von Orchestrierungsintelligenz im Markt für persönliche Cloud.

Nach Endnutzer: KMU-Dynamik gestaltet Designprioritäten neu

Verbraucher generierten im Jahr 2025 71,40 % des Umsatzes, aber KMU stellen die am schnellsten wachsende Kohorte mit einer CAGR von 19,66 % dar. Hybrides Arbeiten hat persönliche Cloud-Dienste in quasi-Dateiserver verwandelt, die Versionskontrolle, Ransomware-Rollback und Zero-Trust-Freigabelinks ohne den Verwaltungsaufwand traditioneller Dateiserver bieten. Managed-Service-Provider berichten, dass die Auslagerung von Speicher die IT-Kosten von KMU um 20–30 % senkt. Große Unternehmen richten persönliche Cloud-Bereitstellungen weiterhin innerhalb umfassenderer Multi-Cloud-Strategien aus und behandeln sie als nutzerorientierte Ergänzungen zu Objektspeicher-Backends.

Produkt-Roadmaps passen sich an: Rollenbasierte Zugriffskontrolle, Prüfpfade und Integration mit SaaS-Produktivitätsstacks stehen nun im Mittelpunkt des Marketingmaterials. Gleichzeitig setzen Verbrauchertarife auf automatische Fotogeschichten und Familien-Tresore. Die Zweiteilung verpflichtet Anbieter, eine doppelte Ausrichtung beizubehalten – Verbraucherfreude auf der einen Seite, unternehmenstaugliche Strenge auf der anderen – während sie zentrale Speicher-Engines wiederverwenden und Skaleneffekte im gesamten Markt für persönliche Cloud aufrechterhalten.

Geografische Analyse

Nordamerika erfasste 33,60 % der Ausgaben im Jahr 2025, unterstützt durch hohe Breitbandpenetration, frühe 5G-Einführung und etablierte Abonnementgewohnheiten. Anbieter nutzen eine ausgefeilte Abrechnungsinfrastruktur, um mit Mikrotarifen und KI-gestützten Upsells zu experimentieren. Die regulatorische Aufmerksamkeit nimmt zu, bleibt aber weniger präskriptiv als in Europa, was Betreibern mehr Spielraum für Serviceinnovationen lässt. Der Aufstieg von betreibergebündeltem Speicher, exemplifiziert durch Verizons myHome-Tarif, zeigt, wie Konnektivitätsanbieter Netzwerkdifferenzierung in Cloud-Bindung umwandeln. Wachstumsaussichten drehen sich um KI-gestützte Funktionserweiterung und tiefere Smart-Home-Integration.

Asien ist das am schnellsten wachsende Gebiet mit einer CAGR von 18,25 % bis 2031. Massive Smartphone-Penetration und groß angelegte Rechenzentrumssinvestitionen sind die beiden Wachstumsmotoren. KPMG prognostiziert eine Verdoppelung der regionalen Rechenzentrumskapazität auf 37.580 MW bis 2030. Chinesische Plattformen integrieren persönliche Cloud direkt in Super-Apps und verbinden Speicher mit Zahlungen und sozialen Feeds. Lokalisierungsgesetze in Indien und China schaffen Nischen für inländische Anbieter mit souveränen Stacks und zwingen internationale Unternehmen zur Bildung von Joint Ventures oder zur Lizenzierung von Modellen. Schnell wechselnde Verbrauchererwartungen – getrieben durch Kurzvideos und Gaming-Kulturen – führen zu einer höheren Speichererzeugung pro Nutzer und unterstreichen die Bedeutung regionaler Edge-Knoten.

Europas Landschaft wird einzigartig durch die DSGVO, SCC-Rahmenwerke und eine aktive Wettbewerbsagenda geprägt. Die Cloud-Dienste-Untersuchung der Wettbewerbs- und Marktbehörde signalisiert eine Überprüfung von Vertragsbindungen und Datenausgangspreisen. Anbieter begegnen der Datensouveränität durch den Aufbau EU-spezifischer Cluster oder durch Partnerschaften mit Telekommunikationsanbietern, die bereits über inländische Einrichtungen verfügen. Datenschutzbewusste Verbraucher sind bereit, Preisaufschläge für nachweisliche Compliance zu zahlen, was die Monetarisierung von Mehrwert-Verschlüsselungs- und Audit-Logging-Funktionen unterstützt. Während regulatorische Reibung die Kostenstruktur erhöht, schützt sie auch Anbieter, die in Transparenz und lokalem Vertrauen hervorragen, und erhält eine gesunde Rentabilität innerhalb des regionalen Anteils am Markt für persönliche Cloud.

Wettbewerbslandschaft

Der Markt für persönliche Cloud zeigt eine moderate Konzentration unter großen Plattformanbietern, bietet jedoch anhaltenden Raum für Differenzierung. Alphabet, Microsoft und Apple nutzen integrierte Ökosysteme – mobiles Betriebssystem, Produktivitätssuiten, Hardware – um reibungslose Speicher-Add-ons bereitzustellen. Telekommunikationsanbieter sind aufkommende Herausforderer, die Netzwerkressourcen und Abrechnungsbeziehungen in schlüsselfertige Cloud-Bündel umwandeln. Synchronoss unterstützt viele dieser White-Label-Angebote und veranschaulicht ein Anbieter-Partner-Modell, das sich schnell innerhalb von Betreiberkanälen skaliert. Start-ups zielen auf Datenschutz- und Dezentralisierungsnischen durch Zero-Knowledge-Kryptografie und blockchain-verankerte Metadaten ab und positionieren sich als Gegenmittel zur wahrgenommenen Hyperscaler-Übermacht.

Strategische Vektoren konzentrieren sich auf KI, Sicherheit und Ökosystembreite. Microsofts FY25-Q3-Ergebnisse hoben eine 20-prozentige Steigerung des Cloud-Umsatzes im Jahresvergleich hervor und bestätigten KI-verknüpfte Premium-Tarife als Wachstumsmotoren. Dropbox schwenkt auf Unternehmenskooperation um, während es die Verbraucherbekanntheit durch KI-Suche und automatisierte Transkription beibehält und eine differenzierte Position im inhaltszentrierten Teilbereich des Marktes für persönliche Cloud sichert. Hardware-Anbieter wie Hewlett Packard Enterprise entwickeln Private-Cloud-Appliance-Stacks, die lokale Kontrolle mit öffentlicher Cloud-Elastizität verbinden und die hybriden Anforderungen regulierter Branchen erfüllen.

Die Wettbewerbsintensität wird voraussichtlich zunehmen, da generative KI fortschrittliche Medien-Tools demokratisiert und Time-to-Market sowie GPU-Partnerschaften entscheidend werden. Anbieter, die nahtlose Multi-Cloud-Orchestrierung, transparente Preisgestaltung und regulierungsfreundliche Architekturen beherrschen, werden die Führung festigen, während Nischeninnovatoren Datenschutz-Mikrosegmente und regionale Compliance-Lücken ausnutzen.

Marktführer in der Branche der persönlichen Cloud

Google LLC

Microsoft Corporation

Apple Inc.

Dropbox, Inc.

Amazon Web Services, Inc. (AWS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hewlett Packard Enterprise stellte ein erweitertes Private-Cloud-Portfolio vor, das auf HPE Morpheus VM Essentials basiert und 90 % Einsparungen bei VM-Lizenzkosten sowie eine 2,5-fach niedrigere Gesamtbetriebskosten verspricht, um sein Hybrid-IT-Wertversprechen zu stärken.

- April 2025: Microsoft meldete USD 42,4 Milliarden Cloud-Umsatz im dritten Quartal des Geschäftsjahres 2025, ein Anstieg von 20 % im Jahresvergleich, was Cloud und KI als primäre Hebel für Produktivitäts- und Sicherheitsdifferenzierung unterstreicht.

- März 2025: Dell Tech World beleuchtete den doppelten Imperativ der Einführung generativer KI und der flexiblen Hypervisor-Wahl, was in der Dell Private Cloud und der Automatisierungsplattform gipfelte, die auf die Vereinfachung von Multi-Hypervisor-Umgebungen abzielt.

- Januar 2025: Synchronoss stellte seine Plattform für persönliche Cloud der nächsten Generation vor, die KI-gestützte Fotobearbeitung bietet, 11 Millionen Abonnenten und 230 PB verwaltete Daten unterstützt und die betreibergebündelte Servicekapazität stärkt.

Berichtsumfang des globalen Marktes für persönliche Cloud

Eine persönliche Cloud ist eine Sammlung digitaler Inhalte und Dienste, auf die von jedem Gerät über das Internet zugegriffen werden kann. Es handelt sich um die individuelle Sammlung digitaler Inhalte, Dienste und Apps einer Person, die nahtlos auf jedem Gerät zugänglich sind.

Der Markt für persönliche Cloud ist segmentiert nach Typ (Server-Gerät-Cloud, NAS-Gerät-Cloud, selbst erstellte Cloud, Online-Cloud), nach Hosting (Anbieter-Hosting, Nutzer-/Selbst-Hosting), nach Endnutzer (Verbraucher, Unternehmen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Server-Gerät-Cloud |

| NAS-Gerät-Cloud |

| Selbst gehostete Cloud |

| Online-Cloud |

| Anbieter-Hosting |

| Nutzer- / Selbst-Hosting |

| Direkt (Abonnement, Einmalig) |

| Indirekt (Werbung, Gebündelt) |

| Freemium |

| Gestaffeltes Abonnement |

| Einmallizenz |

| Gebündelt mit Gerät / Telekommunikationstarif |

| Smartphone |

| Tablet |

| PC / Laptop |

| Smart-Home-Gerät |

| Verbraucher |

| Kleine und mittlere Unternehmen |

| Große Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Server-Gerät-Cloud | ||

| NAS-Gerät-Cloud | |||

| Selbst gehostete Cloud | |||

| Online-Cloud | |||

| Nach Hosting-Modell | Anbieter-Hosting | ||

| Nutzer- / Selbst-Hosting | |||

| Nach Umsatztyp | Direkt (Abonnement, Einmalig) | ||

| Indirekt (Werbung, Gebündelt) | |||

| Nach Preismodell | Freemium | ||

| Gestaffeltes Abonnement | |||

| Einmallizenz | |||

| Gebündelt mit Gerät / Telekommunikationstarif | |||

| Nach Gerätetyp | Smartphone | ||

| Tablet | |||

| PC / Laptop | |||

| Smart-Home-Gerät | |||

| Nach Endnutzer | Verbraucher | ||

| Kleine und mittlere Unternehmen | |||

| Große Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das schnellste Wachstum im Markt für persönliche Cloud?

5G-Expansion, KI-gestützte Kuratierungsfunktionen und Telekommunikationsanbieter-Bündel sind die primären Katalysatoren, die gemeinsam die globale Akzeptanz steigern und die Premium-Konvertierungsraten beschleunigen.

Wie wirken sich Datenspeicherungsgesetze auf die Marktstrategie aus?

Lokalisierte Speicheranforderungen veranlassen Anbieter, regionale Knoten einzurichten oder mit Telekommunikationsanbietern zusammenzuarbeiten, wodurch Compliance zu einem Wettbewerbsvorteil statt zu einer reinen Kostenbelastung wird.

Warum wechseln KMU von lokalem NAS?

Abonnement-Clouds senken Investitionsausgaben, verbessern die Zusammenarbeit für hybride Teams und integrieren unternehmenstaugliche Sicherheitskontrollen, was eine CAGR von 19,66 % für die KMU-Akzeptanz bis 2031 unterstützt.

Welches Preismodell ist heute am erfolgreichsten?

Gestaffelte Abonnements skalieren am schnellsten mit einer CAGR von 19,12 %, da sie Premium-Funktionen – KI-Bearbeitung, Smart-Home-Synchronisierung, Compliance-Tresore – auf die spezifische Zahlungsbereitschaft der Nutzer abstimmen.

Wie groß ist der Markt für persönliche Cloud im Jahr 2026?

Die Größe des Marktes für persönliche Cloud wird voraussichtlich von USD 33,30 Milliarden im Jahr 2025 auf USD 38,69 Milliarden im Jahr 2026 steigen und bis 2031 USD 82,06 Milliarden erreichen, mit einer CAGR von 16,23 % über 2026–2031.

Seite zuletzt aktualisiert am: