Marktgröße und Marktanteil für Medikamente gegen chronische lymphatische Leukämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.77 Milliarden US-Dollar |

| Marktgröße (2031) | 7.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medikamente gegen chronische lymphatische Leukämie von Mordor Intelligence

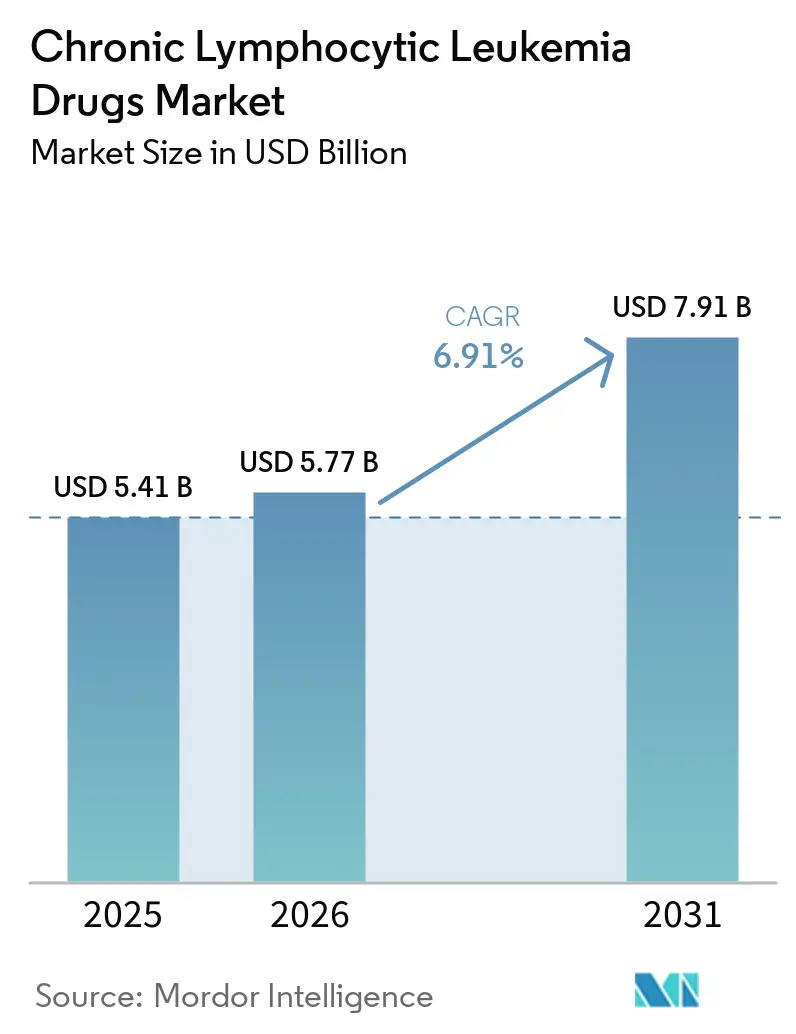

Die Marktgröße für Medikamente gegen chronische lymphatische Leukämie wird für 2025 auf 5,41 Milliarden USD, für 2026 auf 5,77 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,91 Milliarden USD erreichen, mit einer CAGR von 6,91 % von 2026 bis 2031.

Diese stetige Expansion wird durch den breiten klinischen Wandel von der Chemoimmuntherapie hin zu präzisionsgezielten Wirkstoffen angetrieben, die tiefere Ansprechen mit verbesserter Verträglichkeit erzielen und dadurch sowohl das Überleben als auch therapiefreie Intervalle verlängern. Die Akzeptanz von Bruton-Tyrosinkinase- (BTK) und B-Zell-Lymphom-2- (BCL-2) Inhibitoren hat sich rasch ausgeweitet, und das erste CAR-T-Zellprodukt für die chronische lymphatische Leukämie signalisiert ein wachsendes Vertrauen in zelluläre Ansätze. Kombinationsregime, die in der Lage sind, minimale Resterkrankungen zu beseitigen, erreichen nun Raten von über 90 % nicht nachweisbarer Erkrankung, was Ärzte dazu ermutigt, zeitlich begrenzte Behandlungsverläufe einzuführen, die kumulative Toxizität und Kosten reduzieren. Regionale Wachstumsunterschiede bleiben erheblich, wobei Nordamerika weiterhin den größten Umsatzanteil hält, während die Region Asien-Pazifik den schnellsten Zuwachs verzeichnen dürfte, da Zulassungen sich beschleunigen und die Diagnosekapazität zunimmt.

Wichtigste Erkenntnisse des Berichts

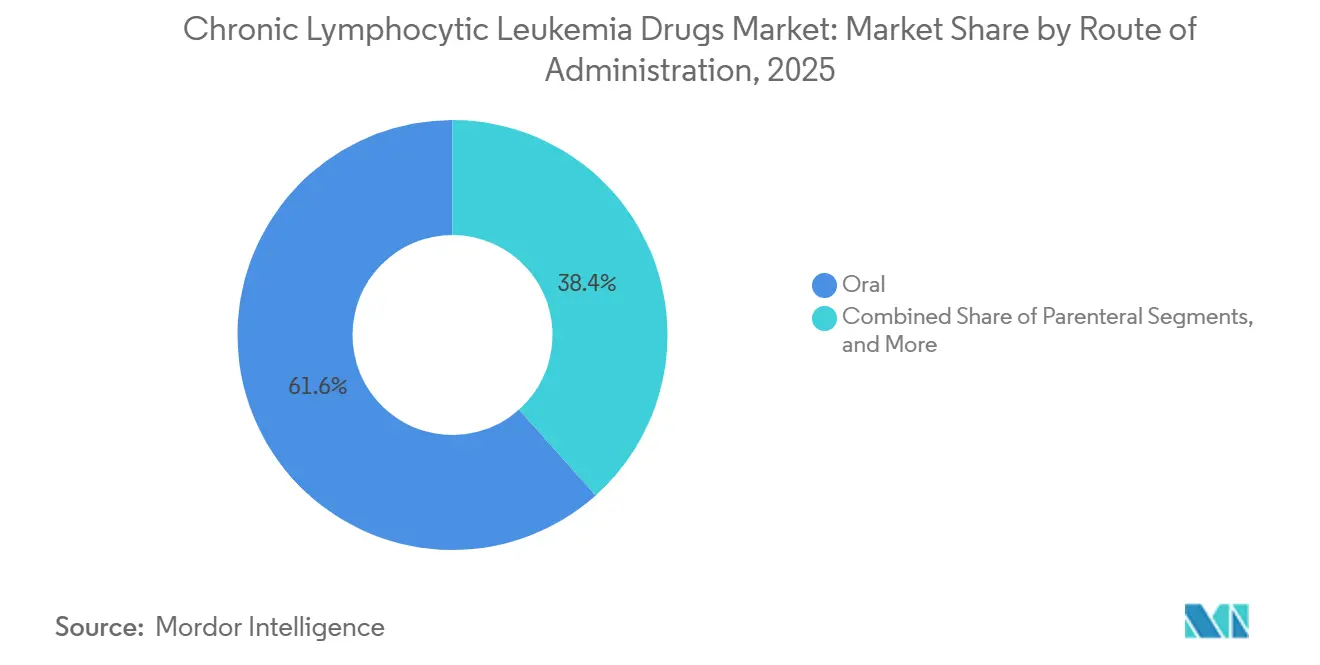

- Nach Verabreichungsweg entfielen orale Formulierungen im Jahr 2025 auf 61,65 % der Marktgröße für Medikamente gegen chronische lymphatische Leukämie und sollen zwischen 2026 und 2031 mit einer CAGR von 9,18 % wachsen.

- Nach Therapieart führte die zielgerichtete Therapie im Jahr 2025 mit einem Umsatzanteil von 48,92 %; CAR-T und Zelltherapie werden bis 2031 voraussichtlich mit einer CAGR von 10,44 % wachsen.

- Nach Wirkstoffklasse hielten BTK-Inhibitoren im Jahr 2025 einen Marktanteil von 45,98 % am Markt für Medikamente gegen chronische lymphatische Leukämie, während nicht-kovalente BTK-Inhibitoren bis 2031 mit einer CAGR von 8,11 % wachsen sollen.

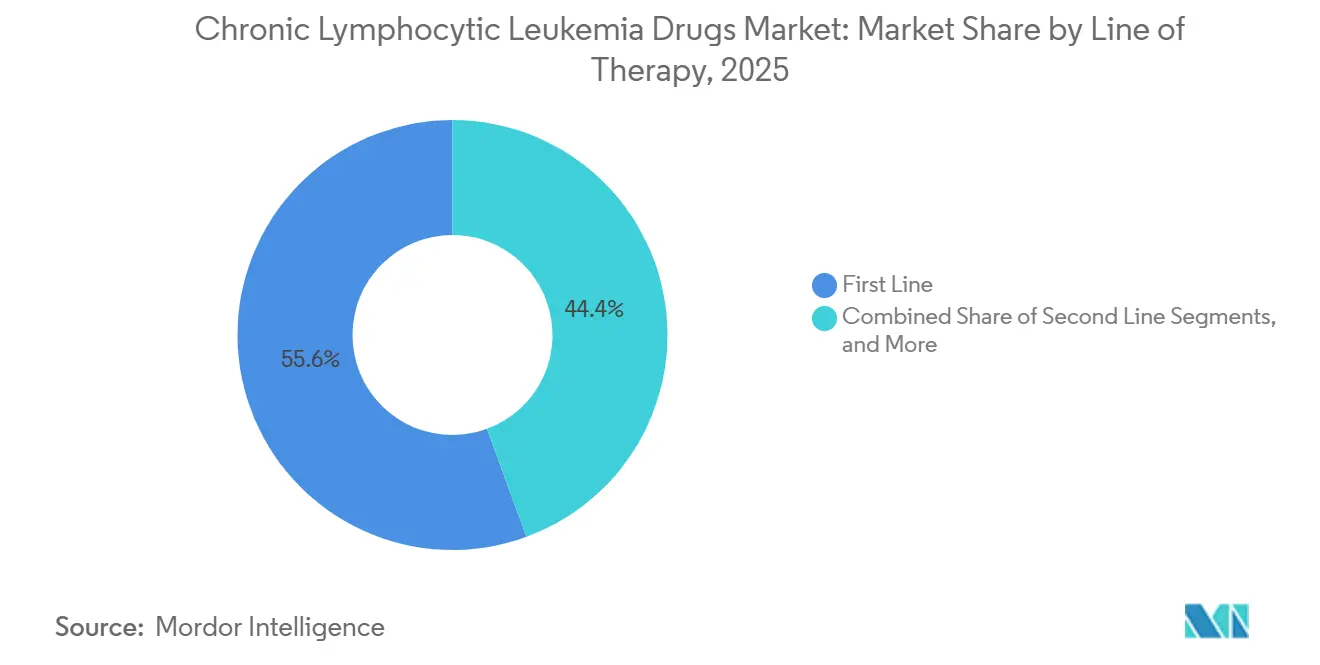

- Nach Therapielinie entfiel die Erstlinienbehandlung im Jahr 2025 auf 55,62 % des Umsatzanteils, während das rezidivierte/refraktäre Setting im gleichen Zeitraum die höchste CAGR von 8,33 % verzeichnen soll.

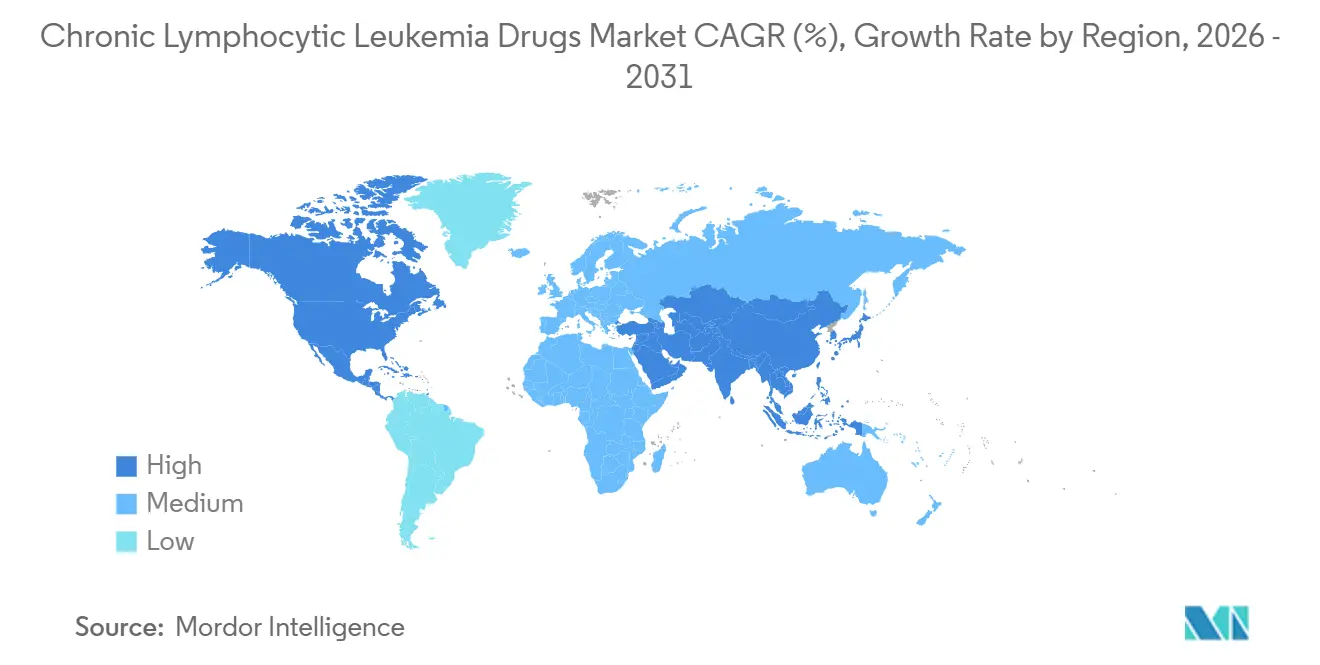

- Nach Geografie entfielen auf Nordamerika 38,12 % des globalen Umsatzes im Jahr 2025, und die Region Asien-Pazifik soll mit einer CAGR von 9,05 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Medikamente gegen chronische lymphatische Leukämie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG | |

|---|---|---|---|---|

| Steigende globale Prävalenz der chronischen lymphatischen Leukämie und alternde Bevölkerung | 1.20% | Nordamerika und Europa am stärksten | Langfristig (≥ 4 Jahre) | |

| Wachsende Pipeline der nächsten Generation von BTK-, BCL-2- und PI3K-Inhibitoren | 1.80% | Frühe Einführung in den USA und EU-5 | Mittelfristig (2–4 Jahre) | |

| Verbesserte Diagnosegenauigkeit durch Durchflusszytometrie und Sequenzierung der nächsten Generation | 0.90% | Hocheinkommensmärkte, ausgeweitet auf Asien-Pazifik | Mittelfristig (2–4 Jahre) | |

| Günstige Erstattung für orale zielgerichtete Therapien | 1.10% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) | |

| Wachsende Off-Label-Nutzung von Tests auf minimale Resterkrankung zur Verkürzung der Therapie | 0.70% | Akademische Zentren weltweit | Mittelfristig (2–4 Jahre) | |

| Verlagerung vom Krankenhaus nach Hause, die eine ambulante Venetoclax-Aufdosierung ermöglicht | 0.50% | Entwickelte Märkte mit robuster Infrastruktur | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Anstieg der globalen Prävalenz der chronischen lymphatischen Leukämie und rasch alternde Bevölkerung

Weltweit steigen die Diagnosen weiter an, wobei für 2025 in den USA 23.690 neue Fälle erwartet werden. Das mittlere Diagnosealter von 70 Jahren ordnet die Erkrankung alternden Gesellschaften zu, und ein Überleben von über 89 % macht die chronische lymphatische Leukämie zu einer chronischen Erkrankung, die jahrzehntelange Behandlung erfordert. Asiatische Länder, die früher eine geringere Inzidenz aufwiesen, berichten nun von schnellerem Wachstum, da das Screening verbessert wird und die demografischen Profile älter werden. Diese epidemiologischen Muster vergrößern den Markt für Medikamente gegen chronische lymphatische Leukämie, indem sie den Pool der für zielgerichtete Wirkstoffe und Kombinationsregime geeigneten Patienten erweitern.[1]Nationales Krebsinstitut, "Chronische lymphatische Leukämie – Krebsstatistiken," seer.cancer.gov

Wachsende Pipeline der nächsten Generation von BTK-, BCL-2- und PI3K-Inhibitoren

Nicht-kovalente BTK-Moleküle wie Pirtobrutinib erzielen bei BTK-vorbehandelten Patienten Ansprechraten von 81,6 %, während BCL-2-Wirkstoffe der nächsten Generation wie Sonrotoclax in Kombination mit Zanubrutinib Ansprechraten von 97 % erzielen. BTK-Degrader, die derzeit untersucht werden, führen einen neuen Abbaumechanismus anstelle der Hemmung ein. Regulierungsbehörden beschleunigen diese Kandidaten durch Durchbruch- und Schnellzulassungsprogramme, was die Zeitpläne verkürzt und den Wettbewerb im Markt für Medikamente gegen chronische lymphatische Leukämie intensiviert.

Verbesserte Diagnosegenauigkeit durch Durchflusszytometrie und Sequenzierung der nächsten Generation

Die Mehrparameter-Durchflusszytometrie erkennt Resterkrankungen bis zu 0,001 %, und die umfassende genomische Sequenzierung identifiziert TP53- oder IGHV-Aberrationen, die die Erstlinienentscheidungen lenken. Werkzeuge der künstlichen Intelligenz verkürzen die Analysezeit bei gleichbleibender Genauigkeit und erleichtern die Einführung außerhalb akademischer Zentren. Standardisierte EuroFlow-Protokolle harmonisieren Messungen, geben Regulierungsbehörden Vertrauen in auf minimaler Resterkrankung basierende Endpunkte und ermöglichen es Kostenträgern, zeitlich begrenzte Therapien zu unterstützen.[2]Diseases, "Hochempfindliche Durchflusszytometrie für den zuverlässigen Nachweis messbarer Resterkrankung," mdpi.com

Günstige Erstattung für orale zielgerichtete Therapien

In den Vereinigten Staaten legt der Inflation Reduction Act ab 2025 eine jährliche Eigenbeteiligungsobergrenze von 2.000 USD fest, was die Erschwinglichkeit von BTK- und BCL-2-Inhibitoren direkt verbessert. In den EU-5 genehmigen Gesundheitstechnologiebehörden auf Venetoclax basierende Regime mit fester Dauer auf der Grundlage des wirtschaftlichen Wertes tiefer Remissionen und reduzierter Überwachungsanforderungen. Reale Belege zeigen niedrigere Gesamtversorgungskosten für Venetoclax-Obinutuzumab im Vergleich zur kontinuierlichen BTK-Therapie, ein Befund, der die Prioritäten bei der Arzneimittelliste beeinflusst.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten patentierter neuartiger Wirkstoffe und Kombinationen | -1.40% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse Grad ≥ 3, die zu frühen Therapieabbrüchen führen | -0.80% | Global, insbesondere ältere Patienten | Kurzfristig (≤ 2 Jahre) |

| Entstehende Resistenzmutationen gegen BTK-Inhibitoren, die die Wirksamkeit verringern | -1.10% | Vorwiegend stark vorbehandelte Patientenpopulationen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei spezialisierten Zytometriereagenzien | -0.60% | Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten patentierter neuartiger Wirkstoffe und Kombinationsregime

CAR-T-Therapiepreise von nahezu 1 Million USD pro Patient stellen die Erstattung in allen außer den wohlhabendsten Systemen vor Herausforderungen. Kombinationen mit fester Dauer können auch Budgets belasten, wo generische Substitutionen bis zu den Patentabläufen gegen Ende des Jahrzehnts nicht verfügbar sind. Verhandlungen über wertbasierte Verträge bleiben uneinheitlich, verzögern den Zugang in preissensiblen Regionen und dämpfen einen Teil der globalen Wachstumskurve.[3]Frontiers in Bioengineering and Biotechnology, "Eine Suche nach der Synchronisierung der Interessengruppen in der Lieferkette für CAR-T-Zelltherapie," frontiersin.org

Unerwünschte Ereignisse Grad ≥ 3, die zu frühen Therapieabbrüchen führen

Reale Daten belegen eine mittlere Venetoclax-Anwendungsdauer von 12,4 Monaten in der Erstlinienversorgung, kürzer als geplant, hauptsächlich aufgrund von Zytopenien oder infektiösen Komplikationen. Kardiovaskuläre Toxizität unter kovalenter BTK-Therapie führt bei älteren Patientenpopulationen zu Medikamentenwechseln. Obwohl Wirkstoffe der nächsten Generation ein verbessertes Sicherheitsprofil aufweisen, lässt die variable Erfahrung an Gemeinschaftsstandorten Raum für Therapieabbrüche, die die Persistenz und damit die Marktleistung für Medikamente gegen chronische lymphatische Leukämie belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Orale Dominanz beschleunigt die Marktdurchdringung

Orale Wirkstoffe hielten im Jahr 2025 einen Marktanteil von 61,65 % am Markt für Medikamente gegen chronische lymphatische Leukämie, was die Patientenpräferenz für die Einnahme zu Hause und das Interesse der Kostenträger an reduzierten Einrichtungskosten widerspiegelt. Eine breitere Abdeckung durch Medicare Teil D und die Zuzahlungsobergrenze 2025 stärken die Nutzung in den Vereinigten Staaten, während Japan und Deutschland ebenfalls eine schnellere orale Akzeptanz nach der Zulassung von Acalabrutinib und Zanubrutinib melden. Orale BTK- und BCL-2-Inhibitoren untermauern diesen Anstieg, und neue einmal täglich einzunehmende oder vollständig orale Kombinationen festigen den Trend weiter. Parenterale Regime bleiben für CD20-Antikörper, insbesondere während der Induktionsphasen, entscheidend; ihre relative Bedeutung nimmt jedoch weiter ab. Mit Blick auf die Zukunft könnten subkutane CD20-Produkte und orale PI3K-Kandidaten die Nutzung weiter verschieben. Die Marktgröße für orale Produkte im Markt für Medikamente gegen chronische lymphatische Leukämie soll bis 2031 mit einer CAGR von 9,18 % wachsen, das Gesamtwachstum übertreffen und die orale Verabreichung als primäre Innovationsplattform festigen.

Die Krankenhausverabreichung behält einen Stellenwert für stationäre Venetoclax-Aufdosierungen bei hohem Tumorlyserisiko, aber aktualisierte Leitlinien und Telemedizin-Tools ermöglichen nun Tagesklinik- oder vollständig ferngesteuerte Protokolle. Diese Flexibilität zieht Kostenträger an und schafft Kapazitäten für komplexe Zelltherapien, was den Trend zur Verlagerung vom Krankenhaus nach Hause verstärkt. Orale Wirkstoffe verbessern so die Therapietreue und erweitern den Zugang in ländlichen Gebieten, was die geografische Expansion des Marktes für Medikamente gegen chronische lymphatische Leukämie unterstützt. Hersteller reagieren mit Patientenunterstützungsprogrammen und Blisterverpackungen, die Dosierungspläne vereinfachen und die Akzeptanz in verschiedenen Gesundheitsversorgungsumgebungen weiter verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapieart: Zielgerichtete Ansätze gestalten Behandlungsparadigmen neu

Die zielgerichtete Therapie dominierte den Umsatz mit einem Anteil von 48,92 % im Jahr 2025, da BTK- und BCL-2-Inhibitoren die konventionelle Chemoimmuntherapie verdrängten. Fünfjahres-Daten der britischen FLAIR-Studie bestätigen ein überlegenes progressionsfreies Überleben für Ibrutinib-Venetoclax gegenüber FCR, was globale Leitlinienrevisionen beschleunigt. Die Zelltherapie soll trotz einer niedrigen Ausgangsbasis mit einer CAGR von 10,44 % wachsen, gestützt durch die erstmalige Zulassung von Lisocabtagene Maraleucel für Patienten, die sowohl BTK- als auch BCL-2-Inhibitoren versagt haben. Dieses Ergebnis schafft einen Rettungsweg und positioniert CAR-T-Plattformen für breitere Bewertungen in früheren Therapielinien, obwohl Herstellungskomplexität und Kosten weiterhin Hürden darstellen.

Die Immuntherapie mit CD20-Antikörpern behält eine verankernde Rolle, insbesondere Obinutuzumab, dessen Synergie mit Venetoclax Regime mit fester Dauer liefert, die nicht nachweisbare Raten der minimalen Resterkrankung von über 90 % erzielen. Die Relevanz der Chemotherapie verengt sich auf ausgewählte zytogenetische Profile oder ressourcenbeschränkte Umgebungen. In Verbindung mit diagnostischen Fortschritten verschieben diese Entwicklungen den Markt für Medikamente gegen chronische lymphatische Leukämie weiterhin in Richtung präzisions- und ergebnisorientierter Versorgungsmodelle, bei denen die Tiefe des Ansprechens und das therapiefreie Intervall mehr Gewicht haben als klassische Langzeit-Erhaltungsparadigmen.

Nach Wirkstoffklasse: BTK-Inhibitoren führen trotz aufkommenden Wettbewerbs

BTK-Inhibitoren hielten im Jahr 2025 einen Umsatzanteil von 45,98 %, verankert durch Ibrutinib der ersten Generation, mit wachsenden Anteilen für Acalabrutinib und Zanubrutinib. Nicht-kovalente Neuzugänge zielen auf Resistenzmutationen ab und werden für eine CAGR von 8,11 % prognostiziert, was das Klassenwachstum aufrechterhält, während sich die Frontline-Positionen festigen. Die BCL-2-Hemmung bleibt zentral und ermöglicht zeitlich begrenzte Kombinationen, die die kontinuierliche BTK-Monotherapie sowohl bei fitten als auch bei nicht fitten Kohorten herausfordern. PI3K-Inhibitoren werden aufgrund von Sicherheitsbedenken zurückgezogen, obwohl Verbindungen der nächsten Generation mit verbesserter Selektivität darauf abzielen, ihre Nützlichkeit zurückzugewinnen.

Monoklonale CD20-Antikörper bleiben wichtige Partner, insbesondere während der Induktion, und generieren weiterhin stabilen Umsatz. Die Kategorie „Sonstige”, einschließlich BTK-Degrader und bispezifischer Antikörper, fügt Pipeline-Optionalität hinzu, die die Klassenanteile bis 2030 neu ausbalancieren könnte. Im gesamten Zeithorizont werden Preisdruck und Resistenzbiologie letztendlich die endgültige Rangfolge bestimmen, aber BTK-Plattformen verankern derzeit die Marktgröße für zielgerichtete Medikamente gegen chronische lymphatische Leukämie.

Nach Therapielinie: Innovation in der Frontlinie treibt das Marktwachstum an

Die Erstlinienversorgung entfiel im Jahr 2025 auf 55,62 % des Umsatzes, da Leitlinien den Einsatz wirksamer Kombinationen mit fester Dauer früh im Krankheitsverlauf fördern. Tiefe Remissionen verlängern hier therapiefreie Zeiträume, was Patienten und Kostenträger anspricht und die anfängliche Markterfassung für neue Marktteilnehmer antreibt. Im rezidivierten/refraktären Setting wird jedoch die schnellste CAGR von 8,33 % verzeichnet, da Zelltherapie, Degrader und Kombinationstherapien die Optionen nach doppelter Klassenexposition erweitern. Die Zweitlinienversorgung bleibt ein Brückensegment, doch ihr Anteil wird sich allmählich verringern, wenn Frontline-Regime die Progression länger hinauszögern.

Die CAR-T-Einführung in der dritten Linie wird wahrscheinlich therapieresistente Patienten in höherwertige Interventionen ziehen und möglicherweise die Ausgaben pro Patient trotz kleinerer Zahlen erhöhen. Diese Sequenzierungsanpassungen veranschaulichen den sich entwickelnden Fokus des Marktes für Medikamente gegen chronische lymphatische Leukämie auf Tiefe, Dauerhaftigkeit und wirtschaftliche Effizienz, verankert durch auf minimaler Resterkrankung basierende Entscheidungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Gesundheitsinfrastruktur prägt Zugangsmuster

Krankenhäuser entfielen im Jahr 2025 auf 61,54 % des Umsatzes, was den komplexen Infusionsbedarf, das Management unerwünschter Ereignisse und die erforderliche multidisziplinäre Aufsicht widerspiegelt. Akademische Zentren führen die Protokollinnovation an und beherbergen den Großteil der CAR-T-Aktivitäten. Online- und Einzelhandelsapothekenkanäle sollen jedoch mit einer CAGR von 9,67 % wachsen, da die orale Verschreibung zunimmt und die Tele-Onkologie die Fernüberwachung normalisiert. Fachkliniken überbrücken die beiden Modelle und bieten Infusionskapazität und fachkundige Aufsicht in der Gemeinschaftsversorgung.

Pharmazeutische Leistungsmanager beeinflussen die Arzneimittellisteneinstufung und erfordern häufig Stufenbearbeitungen, die die anfänglichen Entscheidungen prägen. Digitale Adhärenzplattformen und Kurierpartnerschaften erleichtern die Postbestellung gekühlter oraler Produkte und erweitern die Reichweite in unterversorgten Regionen. Zusammen erweitern diese Trends den Markt für Medikamente gegen chronische lymphatische Leukämie, indem sie die Versorgung stabilisieren und die Patientenbelastung lindern, während die klinische Aufsicht aufrechterhalten wird.

Geografische Analyse

Nordamerika kontrolliert weiterhin 38,12 % des globalen Umsatzes, gestützt durch frühe FDA-Zulassungen, ausgereifte Versicherungsabdeckung und dichte Netzwerke hämatologischer Zentren. Die Medicare-Obergrenze von 2.000 USD im Jahr 2025 verbessert die Erschwinglichkeit oraler Wirkstoffe erheblich, und mehrere akademische Zentren wie MD Anderson leiten entscheidende Studien, die die reale Akzeptanz beschleunigen. Kanada folgt ähnlichen Praxismustern, unterstützt durch provinzielle Erstattung, während Mexiko die Harmonisierung von Leitlinien und Beschaffungswegen beschleunigt.

Asien-Pazifik soll bis 2031 die schnellste CAGR von 9,05 % verzeichnen. Japans Zulassung von Acalabrutinib in der Erstlinie im Jahr 2024 und Chinas Mehrindikationsgenehmigung für Zanubrutinib versorgen große alternde Bevölkerungen mit modernen Optionen. Chinesische Innovatoren erweitern BCL-2- und BTK-Pipelines und testen wettbewerbsfähige Preisgestaltungen, die globale Benchmarks neu gestalten könnten. Australien und Südkorea erstatten schnell Venetoclax-Kombinationen mit fester Dauer, während Indien die Durchflusszytometriekapazität ausbaut und die lokale Herstellung erkundet, um die Kosten zu dämpfen.

Europa macht durch den zentralisierten Zulassungsweg der Europäischen Arzneimittel-Agentur und gemeinsame klinische Bewertungspiloten, die Kostenträgerprüfungen rationalisieren, stetige Fortschritte. Deutschland und das Vereinigte Königreich implementieren bereits auf minimaler Resterkrankung basierende Stoppregeln, die zeitlich begrenzte Regime als wirtschaftliche Gewinner stärken. Biosimilars senken CD20-Kosten und ermöglichen eine breitere Kombinationsanwendung. Im Nahen Osten und Afrika bauen Diagnosezuschüsse und multinationale Partnerschaften Testlabore auf, doch hohe Listenpreise bleiben eine Hürde. Südamerika, angeführt von Brasilien und Argentinien, verbessert den Zugang langsam durch die Ausweitung privater Versicherungen und aktualisierte nationale Arzneimittellisten, aber Währungsvolatilität dämpft das absolute Wachstum.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, angeführt von AbbVie, BeiGene und Roche. AbbVie kombiniert Ibrutinib und Venetoclax, um sowohl das BTK- als auch das BCL-2-Segment zu verankern, was ihm eine unübertroffene Kombinationsflexibilität verleiht. BeiGene nutzt verbesserte Sicherheitsdaten für Zanubrutinib und treibt globale Zulassungsanträge voran, während Roche seinen Einfluss durch CD20-Führerschaft und Kombinationsdaten aufrechterhält. Die CAR-T-Plattform von Bristol Myers Squibb bietet trotz Herstellungskomplexität eine hochwertige Differenzierung.

Der Wettbewerb intensiviert sich, da Nurix BTK-Degrader vorantreibt und Ascentage oder InnoCare neuartige BCL-2-Grundgerüste in China entwickeln. Strategische Allianzen nehmen zu; AbbVies Partnerschaftsansatz sichert Pipeline-Breite, und Kreuzlizenzierungen beschleunigen die globale Reichweite. Fertigungskompetenz ist für die Zelltherapie entscheidend; Akteure, die in der Lage sind, die Vektorproduktion zu skalieren und Zellprozesse zu automatisieren, erlangen einen Vorteil. Insgesamt treiben die Tiefe der Remission, das Resistenzmanagement und die Einfachheit der Verabreichung die Positionierung im Markt für Medikamente gegen chronische lymphatische Leukämie.

Marktführer für Medikamente gegen chronische lymphatische Leukämie

AbbVie Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca Plc.

BeiGene

Gilead Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die FDA genehmigte Acalabrutinib mit Venetoclax als erste chemotherapiefreie Kombination für therapienaive CLL, mit der Erwartung, bis Jahresende 40 % der Neubehandlungen zu erfassen.

- Juni 2025: Nurix Therapeutics kündigte Pläne zur Eröffnung globaler Registrierungsstudien für den BTK-Degrader NX-5948 an, nachdem Phase-1a/1b-Daten eine Ansprechrate von 75,5 % bei rezidivierter/refraktärer CLL zeigten; das Programm verfügt über FDA-Durchbruchbezeichnung und EMA-PRIME-Designation.

- Februar 2025: InnoCare Pharma erhielt die Genehmigung zur Einleitung einer Phase-III-Studie mit dem BCL-2-Inhibitor ICP-248 plus dem BTK-Inhibitor Orelabrutinib als Erstlinientherapie in China.

Berichtsumfang des globalen Marktes für Medikamente gegen chronische lymphatische Leukämie

Gemäß dem Berichtsumfang sind Medikamente gegen chronische lymphatische Leukämie (CLL) zielgerichtete Therapien, Chemotherapien und Immuntherapien, die zur Behandlung eines langsam wachsenden Krebses des Blutes und des Knochenmarks eingesetzt werden. Zu den wichtigsten Medikamenten gehören BTK-Inhibitoren (Ibrutinib), BCL-2-Inhibitoren (Venetoclax) und anti-CD20-monoklonale Antikörper (Rituximab), die in Kombination eingesetzt werden, um eine Remission zu induzieren, indem sie Krebszellen gezielt abtöten oder ihr Wachstum blockieren.

Der Markt für Medikamente gegen chronische lymphatische Leukämie ist nach Verabreichungsweg, Therapieart, Wirkstoffklasse, Therapielinie und Vertriebskanal segmentiert. Nach Verabreichungsweg umfasst der Markt oral, parenteral und andere. Nach Therapieart ist der Markt in zielgerichtete Therapie, Chemotherapie, Immuntherapie (monoklonale Antikörper & bispezifische Antikörper), CAR-T & Zelltherapie und Kombinationsregime segmentiert. Nach Wirkstoffklasse ist der Markt in BTK-Inhibitoren, BCL-2-Inhibitoren, PI3K-Inhibitoren, CD20-monoklonale Antikörper, zytotoxische Wirkstoffe und andere kategorisiert. Nach Therapielinie ist der Markt in Erstlinie, Zweitlinie und rezidiviert/refraktär segmentiert. Nach Vertriebskanal ist der Markt in Krankenhäuser, Fachkliniken sowie Online- und Einzelhandelsapotheken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Oral |

| Parenteral |

| Sonstige |

| Zielgerichtete Therapie |

| Chemotherapie |

| Immuntherapie (monoklonale Antikörper und bispezifische Antikörper) |

| CAR-T und Zelltherapie |

| Kombinationsregime |

| BTK-Inhibitoren |

| BCL-2-Inhibitoren |

| PI3K-Inhibitoren |

| CD20-monoklonale Antikörper |

| Zytotoxische Wirkstoffe |

| Sonstige |

| Erstlinie |

| Zweitlinie |

| Rezidiviert / Refraktär |

| Krankenhäuser |

| Fachkliniken |

| Online- und Einzelhandelsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige | ||

| Nach Therapieart | Zielgerichtete Therapie | |

| Chemotherapie | ||

| Immuntherapie (monoklonale Antikörper und bispezifische Antikörper) | ||

| CAR-T und Zelltherapie | ||

| Kombinationsregime | ||

| Nach Wirkstoffklasse | BTK-Inhibitoren | |

| BCL-2-Inhibitoren | ||

| PI3K-Inhibitoren | ||

| CD20-monoklonale Antikörper | ||

| Zytotoxische Wirkstoffe | ||

| Sonstige | ||

| Nach Therapielinie | Erstlinie | |

| Zweitlinie | ||

| Rezidiviert / Refraktär | ||

| Nach Vertriebskanal | Krankenhäuser | |

| Fachkliniken | ||

| Online- und Einzelhandelsapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Medikamente gegen chronische lymphatische Leukämie?

Der Markt für Medikamente gegen chronische lymphatische Leukämie wird für 2026 auf 5,77 Milliarden USD geschätzt und soll bis 2031 auf 7,91 Milliarden USD ansteigen.

Welche Therapieklasse hält heute den größten Marktanteil?

BTK-Inhibitoren halten mit 45,98 % des Umsatzes im Jahr 2025 den größten Anteil, angetrieben durch Wirkstoffe der ersten Generation und die rasche Akzeptanz von Molekülen der nächsten Generation.

Wie schnell wächst der Markt in der Region Asien-Pazifik?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,05 % bis 2031, unterstützt durch jüngste Zulassungen in Japan und China.

Was treibt die Einführung von Regimen mit fester Dauer an?

Kombinationstherapien, die minimale Resterkrankungen zu über 90 % beseitigen, ermöglichen es Ärzten, die Behandlung sicher zu beenden, was Toxizität und Gesamtkosten senkt – ein Schlüsselfaktor für Kostenträger.

Warum sind nicht-kovalente BTK-Inhibitoren wichtig?

Sie adressieren Resistenzmutationen wie C481S und L528W, die kovalente BTK-Wirkstoffe einschränken, was ihre prognostizierte CAGR von 8,11 % erklärt.

Seite zuletzt aktualisiert am: