Marktgröße und Marktanteil für die Behandlung von Haarzell-Leukämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

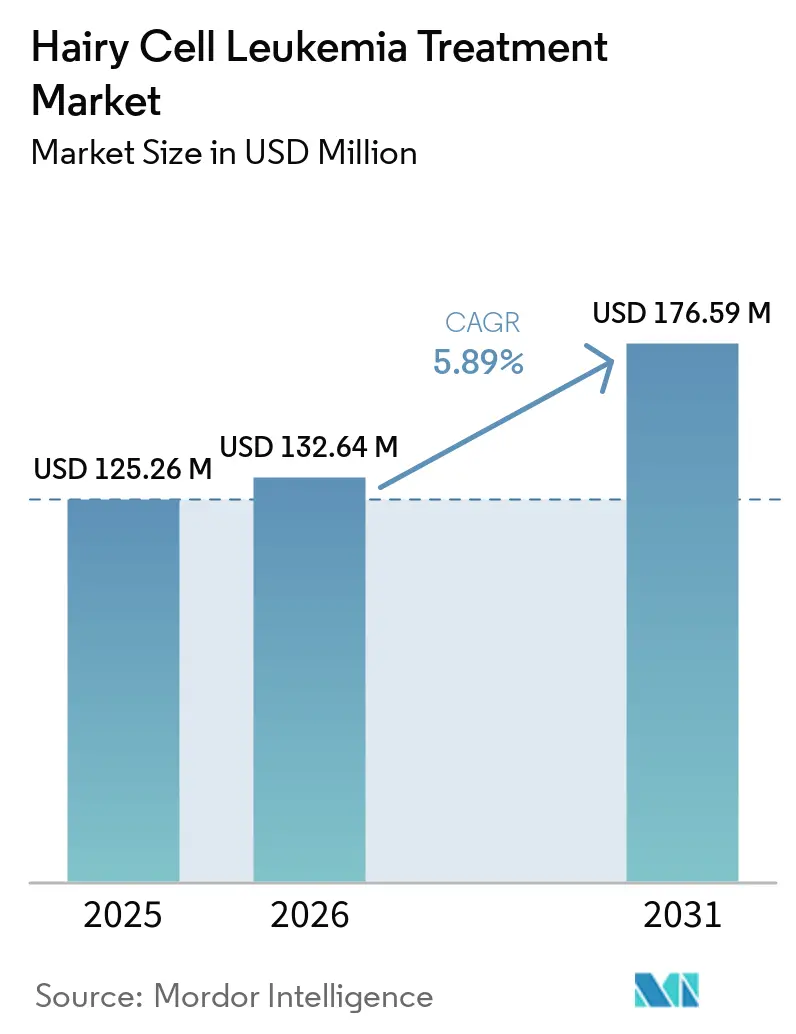

| Marktgröße (2026) | 132.64 Millionen US-Dollar |

| Marktgröße (2031) | 176.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Haarzell-Leukämie von Mordor Intelligence

Die Marktgröße für die Behandlung von Haarzell-Leukämie soll von 125,26 Millionen USD im Jahr 2025 auf 132,64 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 176,59 Millionen USD erreichen, was einem CAGR von 5,89 % über den Zeitraum 2026–2031 entspricht.

Die Aufwärtskurve ergibt sich aus der raschen Verbreitung von Präzisionstherapien, die direkt auf die BRAF-V600E-Mutation abzielen, der frühzeitigen diagnostischen Bestätigung durch Durchflusszytometrie und molekulare Panels sowie dem anhaltenden regulatorischen Engagement der FDA und EMA für Innovationen im Bereich seltener Erkrankungen. Die verbesserte Lebenserwartung behandelter Patienten verstärkt den Bedarf an Langzeitüberwachungslösungen, während eine breitere Telemedizinabdeckung Fachwissen von Spezialisten über akademische Zentren hinaus in unterversorgte Regionen trägt. Der Wettbewerb konzentriert sich auf Kombinationsprotokolle, die Purinanaloga mit monoklonalen Antikörpern oder Kinaseinhibitoren koppeln und Wirksamkeit mit Verträglichkeit verbinden. Gleichzeitig stellen orale und subkutane Formulierungen die Dominanz der Infusionszentren in Frage und fördern heimbasierte Behandlungswege, die die Systemkosten senken.

Wichtigste Erkenntnisse des Berichts

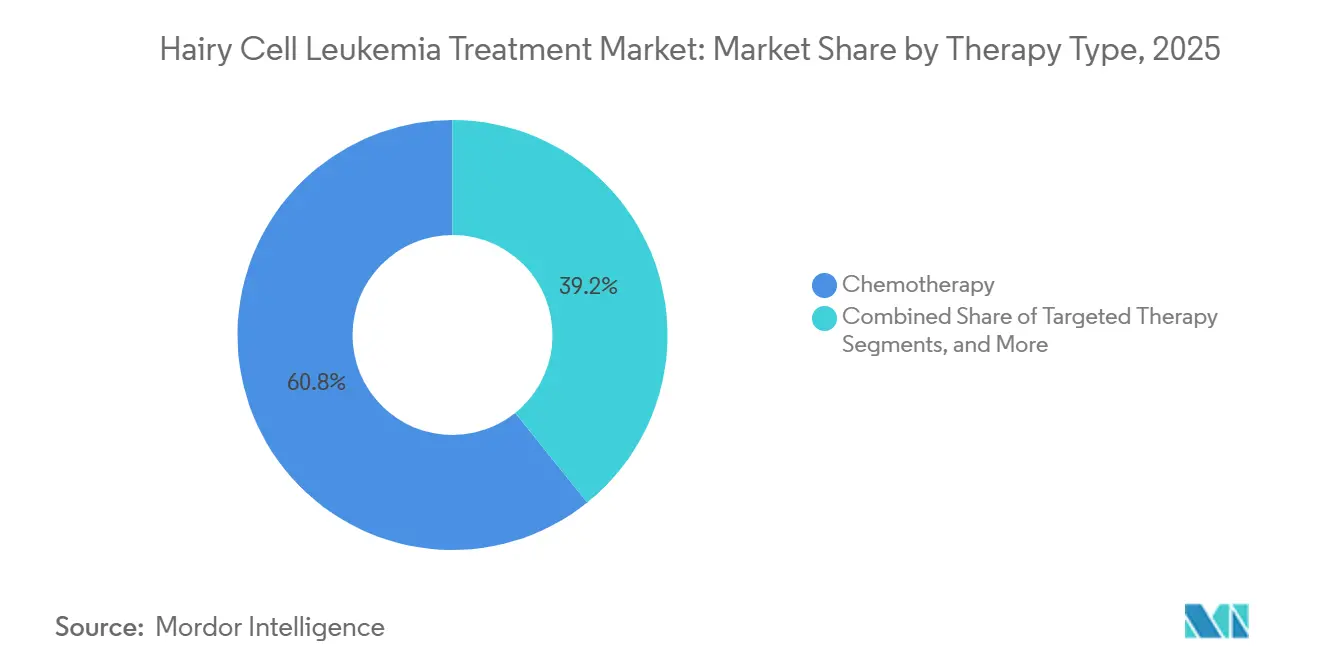

- Nach Therapieart entfiel im Jahr 2025 ein Marktanteil von 60,78 % auf die Chemotherapie im Markt für die Behandlung von Haarzell-Leukämie, während die zielgerichtete Therapie bis 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen wird.

- Nach Patiententyp hielt die klassische Haarzell-Leukämie im Jahr 2025 einen Anteil von 81,67 % an der Marktgröße für die Behandlung von Haarzell-Leukämie; der Variantensubtyp soll bis 2031 mit einem CAGR von 7,52 % expandieren.

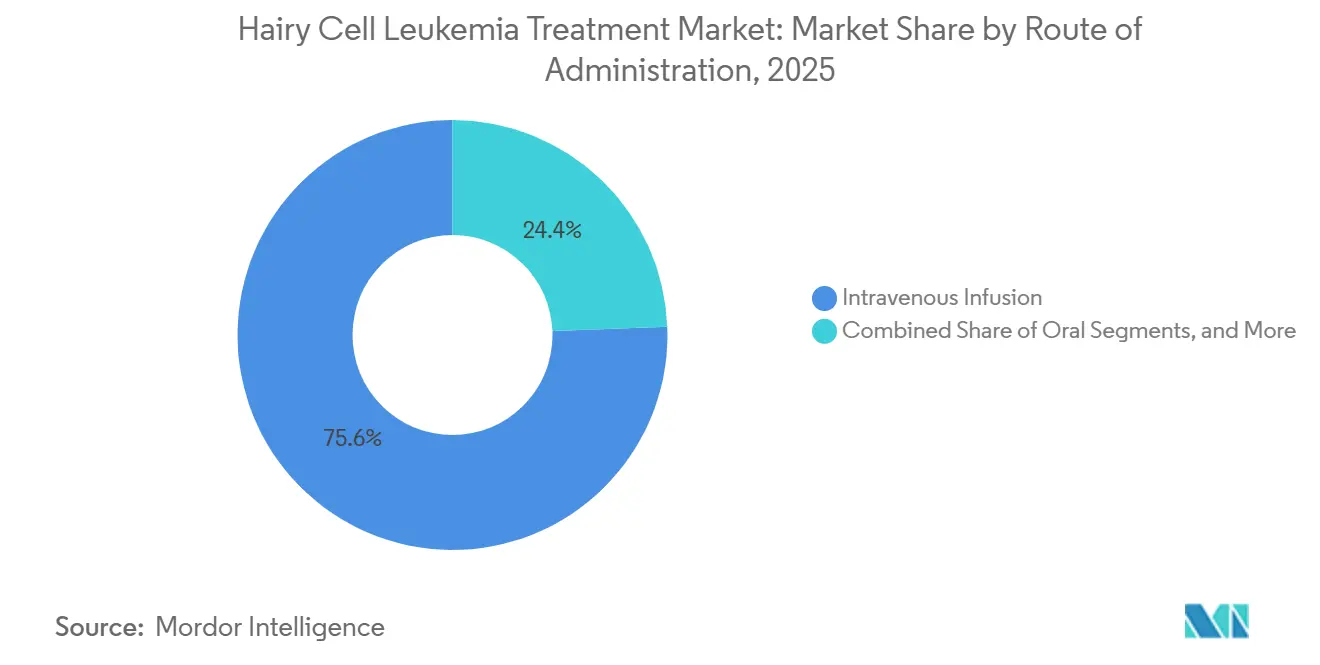

- Nach Verabreichungsweg entfielen im Jahr 2025 75,62 % des Marktes für die Behandlung von Haarzell-Leukämie auf die intravenöse Verabreichung, während orale Wege bis 2031 voraussichtlich mit einem CAGR von 9,05 % wachsen werden.

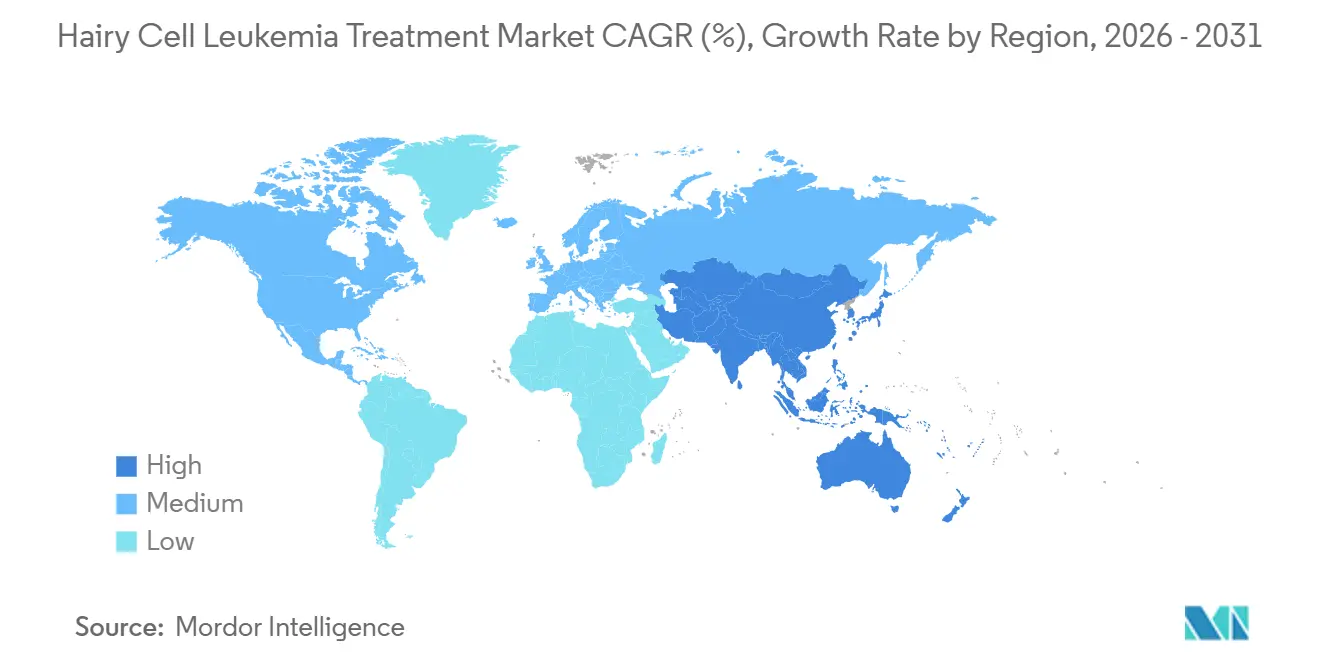

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,95 %; die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einem CAGR von 8,55 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Haarzell-Leukämie

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Belastung durch Leukämiefälle und höhere Diagnoseraten | 1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung | 0.80% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung zielgerichteter Therapien der nächsten Generation | 1.50% | Nordamerika und EU führend, Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| MRD-gesteuerte Retreatment-Algorithmen | 0.70% | Fortgeschrittene Gesundheitssysteme weltweit | Mittelfristig (2–4 Jahre) |

| Heimbasierte subkutane Cladribin-Protokolle | 0.90% | Entwickelte Märkte mit robuster häuslicher Gesundheitsversorgung | Mittelfristig (2–4 Jahre) |

| Unterstützung durch Regulierungsbehörden | 1.10% | Global, mit FDA- und EMA-Führung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Leukämiefälle und höhere Diagnoseraten

Durchflusszytometrie und Immunphänotypisierung decken heute Fälle auf, die zuvor unter dem klinischen Radar blieben, erhöhen die bestätigten Inzidenzzahlen und ermöglichen eine prompte therapeutische Intervention. KI-gestützte Mustererkennung erzielt eine Übereinstimmung von 97,5 % mit manuellen Auswertungen und verkürzt die Verarbeitungszeit um 60,3 %, was den Durchsatz erhöht und die Qualität standardisiert. Telemedizin verbindet Provinzlabore mit metropolitanen Referenzzentren und beschleunigt Zweitmeinungen bei atypischen Befunden. Die Verfeinerung der morphologischen Bewertung hat auch die Epidemiologie geklärt; das nahezu universelle BRAF-V600E-Merkmal bietet einen Einzelgen-Anker, der diagnostische Unklarheiten beseitigt. Diese Fortschritte vergrößern insgesamt die behandlungsberechtigten Patientenpopulationen und verkürzen die Vorlaufzeiten bis zur ersten Behandlung.

Wachsende alternde Bevölkerung

Das mediane Erkrankungsalter liegt weiterhin zwischen 50 und 55 Jahren, doch die Prävalenz steigt in Kohorten von Achtzigjährigen stark an. Knochenmarkbiopsie-Audits bei Personen ab 85 Jahren revidierten Erstdiagnosen in 44,1 % der Fälle und gestalteten Therapiepläne in 25,4 % der Fälle ohne zusätzliche Komplikationen um.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Acalabrutinib mit Venetoclax für CLL," fda.gov Ältere Patienten treiben die Nachfrage nach Therapieschemata an, die tiefe Ansprechen ohne myelosuppressive Intensität bieten, was die Verschreibung in Richtung BRAF- oder BTK-Inhibition lenkt. Subkutane Dosierungspläne reduzieren Krankenhausaufenthalte, passen sich Mobilitätseinschränkungen an und entsprechen damit den Lebensstilpräferenzen älterer Menschen. Das verlängerte Überleben nach der Remission erfordert zudem eine strukturierte Überwachung und Retreatment-Auslöser.

Rasche Verbreitung zielgerichteter Therapien der nächsten Generation

Die Kombination aus Vemurafenib und Rituximab erzielte 96 % vollständige Ansprechen und 83 % progressionsfreies Überleben bei einem medianen Follow-up von 29,5 Monaten und übertraf damit Purinanalogon-Vergleichspräparate. Kovalent-unabhängige BTK-Blocker wie Pirtobrutinib bieten dauerhafte Aktivität selbst nach dem Auftreten einer C481-Varianten-Resistenz und erweitern die Salvage-Optionen.[2]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2026," cancer.org Die MEK-Inhibition mit Trametinib bringt klinisch bedeutsamen Nutzen für BRAF-negative oder rezidivierte Patienten. Regulierungsbehörden beschleunigen die Einreichungsprüfungen im Rahmen von Durchbruchsbezeichnungen und verkürzen die Zeitspanne vom Labor bis zum Krankenbett für Pipeline-Kandidaten.

MRD-gesteuerte Retreatment-Algorithmen

Sequenzierung der nächsten Generation erkennt Resterkrankungen bis zu 1 Zelle pro einer Million, weit unterhalb der Schwellenwerte der Durchflusszytometrie.[3] The Lancet Haematology, "CLL-Belastung in China 2020–2025," thelancet.com Frühe Signale eines molekularen Rückfalls lösen eine präventive Therapie aus, was kürzere Erstbehandlungszyklen ermöglicht und die kumulative Toxizität reduziert, ohne die Remissionsdauer zu beeinträchtigen. Kostenträger schätzen zudem den reduzierten Arzneimittelverschwendung, wenn die Therapie bei MRD-Clearance beendet wird.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geringes Bewusstsein und eingeschränkter Zugang zu Spezialisten in ländlichen Gebieten | -0.90% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten neuartiger zielgerichteter Wirkstoffe | -1.10% | Preissensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Ablauf der Exklusivität für Arzneimittel gegen seltene Krankheiten nach 2028 | -0.70% | Entwickelte Märkte mit Generikawettbewerb | Langfristig (≥ 4 Jahre) |

| Schwere Immunsuppression und Infektionsrisiko durch Purinanaloga | -0.60% | Global, beeinflusst die Therapieauswahl | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und eingeschränkter Zugang zu Spezialisten in ländlichen Gebieten

Ressourcenbeschränkungen begrenzen Immunphänotypisierungs- und Molekularlabore auf tertiäre Zentren. Fallserien aus einkommensschwachen Regionen zeigen, dass Splenektomie immer noch als Ersatz für Cladribin eingesetzt wird, weil Lieferketten Purinanaloga nicht konsistent bevorraten. Der Mangel an Hämatologen hält an; 113 Strahlentherapeuten versorgen 110 Millionen Einwohner auf den Philippinen – ein Verhältnis, das systemische Lücken verdeutlicht. Tele-Onkologie mildert diese Ungleichheiten, beseitigt sie jedoch noch nicht, da eine lückenhafte Internetabdeckung die Zuverlässigkeit von Videokonsultationen in abgelegenen Bezirken einschränkt.

Hohe Kosten neuartiger zielgerichteter Wirkstoffe

Wirtschaftliche Überprüfungen zeigen, dass die jährlichen Behandlungsausgaben von 29.080 USD für ältere Therapieschemata auf 371.393 USD für fortgeschrittene zelluläre Interventionen in verwandten hämatologischen Bereichen ansteigen. Die Eigenausgaben übersteigen in vielen Ländern mit mittlerem Einkommen 75 % der gesamten Versorgungskosten und drosseln die Aufnahmeraten. Erstattungsentscheidungen verzögern sich in einigen Ländern durchschnittlich 4 Jahre nach der Zulassung, was die Ungleichheit verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Präzisionsexpansion prägt die Marktlandschaft

Zielgerichtete Modalitäten verzeichnen den stärksten Schwung, da das Segment bis 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen wird. Die nahezu universelle BRAF-V600E-Positivität bietet einen klaren Biomarker, und das Vemurafenib-Rituximab-Paar erzielt ein vollständiges Ansprechen von 96 %, was den Konzeptnachweis festigt. Die BTK-Inhibition bietet eine alternative Achse für rezidivierte oder mutationsresistente Subgruppen, und Studien zur Erstlinienintegration sind im Gange. Die Immunotoxin-Therapie, wie das CD22-gerichtete Moxetumomab Pasudotox, bleibt aufgrund des Risikos eines Kapillarlecksyndroms und Preisüberlegungen mehrfach rezidivierten Erkrankungen vorbehalten.

Die Chemotherapie behält eine bedeutende Präsenz und macht 60,78 % des Marktanteils für die Behandlung von Haarzell-Leukämie im Jahr 2025 aus. Cladribin und Pentostatin bleiben Erstlinienstandards dank vollständiger Remissionsraten von 80 % oder höher und jahrzehntelanger klinischer Vertrautheit. Die gleichzeitige Verabreichung von Rituximab verbessert die Tiefe des Ansprechens und reduziert die Rückfallhäufigkeit, wodurch die Relevanz der Chemotherapie erhalten bleibt. Neue subkutane Formulierungen unterstützen die ambulante oder heimbasierte Anwendung und helfen, Marktanteilsverluste abzuwehren.

Nach Patiententyp: Diagnostische Verfeinerung beschleunigt die Erkennung von Varianten

Die klassische Erkrankung dominierte im Jahr 2025 mit einem Anteil von 81,67 % am Gesamtvolumen aufgrund ihrer gut charakterisierten Symptomtrias aus Splenomegalie, Zytopenie und Markfibrose. Standardmäßige Purinanalogon-Behandlungsprotokolle gewährleisten ein hohes und dauerhaftes Ansprechen und erhalten das Gewicht des Segments.

Die Variantenerkrankung ist jedoch der schnellste Aufsteiger mit einem CAGR von 7,52 %. Immunphänotypische Nuancen und fortgeschrittene Sequenzierung unterscheiden die Variantenerkrankung nun von der diffusen Rotpulpa-Lymphom der Milz und anderen Nachahmern. Die Resistenz gegenüber Purinanaloga in dieser Kohorte veranlasst Verschreiber, Kombinationen mit Rituximab oder zielgerichteter Kinaseblockade in Betracht zu ziehen. Laufende BAFF-Weg-Forschung verspricht weitere maßgeschneiderte Therapeutika.

Nach Verabreichungsweg: Bequemlichkeit treibt die orale Aufnahme voran

Orale Therapieschemata schreiten mit einem CAGR von 9,05 % voran, da Adhärenzmaßnahmen die Abschlussraten unter pharmazeutischer Betreuung auf 85 % steigern. Die Verabreichung in Tabletten- oder Kapselform verringert Reise- und Stuhlzeitbelastungen, passt zu Telemedizin-Nachsorgemodellen und entspricht den Lebensstilerwartungen der Patienten.

Die intravenöse Infusion hält weiterhin 75,62 % des Umsatzes von 2025, da die Überwachung im Infusionszentrum für Kombinationszyklen und Hochrisikofälle weiterhin unerlässlich ist. Subkutane Formulierungen überbrücken beide Welten, indem sie die Infusionszeiten verkürzen und eine häusliche Pflegeunterstützung ermöglichen. Großvolumige tragbare Injektoren erproben derzeit die Verabreichung von Dosen zwischen 5 und 15 ml ohne Wirksamkeitsverlust.

Geografische Analyse

Nordamerika steuerte 41,95 % des globalen Umsatzes im Jahr 2025 bei, gestützt durch dichte Netzwerke spezialisierter Hämatologiezentren, die eine rasche Einführung innovativer Therapieschemata und eine Echtzeit-MRD-Überwachung ermöglichen. FDA-Entscheidungen beeinflussen weiterhin die weltweite Standardsetzung, wobei Durchbruchsbezeichnungen die Entwicklungszeiträume von Jahren auf Monate verkürzen. Tele-Onkologie-Dienste sind stark gewachsen; die Mayo-Klinik berichtet von Abschlussraten für virtuelle onkologische Versorgung von über 90 %, was die Reichweite von Spezialisten erweitert.

Asien-Pazifik soll mit einem CAGR von 8,55 % wachsen, bedingt durch den Ausbau der tertiären Versorgungskapazitäten und politische Rahmenbedingungen, die die Durchführung klinischer Studien fördern. Die Leukämieinzidenz in China stabilisiert sich, doch die Überlebensmetriken verbessern sich mit fortschreitender Technologiediffusion. Indiens aktualisierte Studienrichtlinien sind nun mit den ICH-GCP-Standards abgestimmt, was die Anlaufzeiten beschleunigt und die Sicherheitssteuerung verbessert. Dieses Ökosystem lädt multinationale Sponsoren ein, bisher nicht versorgte Patienten einzuschreiben und den frühen Zugang zu stärken.

Europa profitiert vom zentralisierten Zulassungsmechanismus der EMA, der einen gleichzeitigen Markteintritt in allen Mitgliedstaaten ermöglicht, sobald die Erstattungsdossiers die nationalen HTA-Gremien passiert haben. Panregionale kooperative Forschungsgruppen sichern eine hohe Einschreibung für investigator-initiierte Studien, insbesondere solche, die neuartige Kinaseinhibitoren mit Purinanalogon-Benchmarks vergleichen.

Lateinamerika, der Nahe Osten und Afrika verzeichnen eine schrittweise Aufnahme, doch Lieferkettenprobleme und Erstattungsbeschränkungen hemmen das Tempo. Splenektomie bleibt in bestimmten ressourcenarmen Bereichen bestehen und spiegelt Defizite beim Therapiezugang wider. Internationale Partnerschaften, die subventionierte Arzneimittel, Diagnostik-Kits und telepathologische Schulungen bereitstellen, versprechen, die Ungleichheitslücken im kommenden Jahrzehnt zu verringern.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat und wird durch den Status als seltene Erkrankung geprägt, der direkte Promotionskämpfe verhindert. Die Pipeline bevorzugt die Stapelung zielgerichteter Signalwege – BRAF plus BTK oder MEK – um die Remission zu vertiefen oder Resistenzen zu überwinden. Biotechnologie-Innovatoren mit einem Einzelasset-Fokus sichern sich Anreize für Arzneimittel gegen seltene Krankheiten und lizenzieren die Vermarktung dann an größere Gruppen, sobald der Phase-II-Konzeptnachweis vorliegt. Akademische Allianzen dominieren das Studiendesign und sichern den Zugang zum relativ kleinen globalen Patientenpool.

Digitale Fähigkeiten entwickeln sich zu strategischen Differenzierungsmerkmalen. KI-gestützte diagnostische Unterstützungstools beschleunigen die Entscheidungsfindung von Onkologen, während Fernüberwachungs-Dashboards Echtzeit-Adhärenz- und Toxizitätsdaten an Kliniken zurückübermitteln. Jüngste Patentdokumentationen heben langwirkende subkutane Depots hervor, die mehrtägige Infusionspläne in monatliche Heiminjektionen konsolidieren sollen, um die Belastung der Krankenhausressourcen zu verringern.

Zu den Wachstumschancen zählen Technologien für langzeittragende körpernahe Injektoren, Kombinationstherapien, die mehrere Ausweichsignalwege unterdrücken, sowie maßgeschneiderte MRD-Assay-Dienste. Unternehmen, die therapeutische und diagnostische Plattformen integrieren, können Bündelpreise erzielen und die Kundenbindung vertiefen.

Marktführer in der Branche für die Behandlung von Haarzell-Leukämie

Pfizer Inc.

Gilead Sciences Inc.

AstraZeneca plc

F. Hoffmann-La Roche Ltd

Amgen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Blood Cancer United, früher bekannt als The Leukemia & Lymphoma Society, kündigte neue wissenschaftliche Förderungen und Investitionen an, um Fortschritte in Richtung Heilung voranzutreiben und die Lebensqualität von Personen mit Blutkrebs, einschließlich Haarzell-Leukämie, und ihren Familien zu verbessern.

- Juni 2025: Die Leukemia Research Foundation hat die Empfänger ihres Förderprogramms für neue Forscher 2025–2027 bekannt gegeben. Insgesamt 13 Nachwuchsforscher aus dem ganzen Land erhalten jeweils eine Förderung von 150.000 USD, die über einen Zeitraum von zwei Jahren vergeben wird.

Umfang des globalen Berichts zum Markt für die Behandlung von Haarzell-Leukämie

Laut Mordor Intelligence bezieht sich der Markt für Haarzell-Leukämie (HCL) auf weltweite Verschreibungsumsätze aus Arzneimitteln zur Behandlung der klassischen oder varianten HCL, einschließlich Purinanalogon-Chemotherapie (Cladribin, Pentostatin), BRAF- und BTK-zielgerichteter Wirkstoffe, monoklonaler Antikörper und rekombinanter Immunotoxine, erfasst zu Ab-Hersteller-Preisen und dem Jahr zugeordnet, in dem Patienten die Therapie erhalten. Wir berücksichtigen jede zugelassene Therapielinie, schließen jedoch rein Off-Label-Anwendungen bei anderen malignen Erkrankungen aus.

Ausschlüsse aus dem Umfang: Supportive-Care-Produkte, Diagnostik-Assays, Knochenmarkverfahren und Krankenhausdienstleistungsgebühren liegen außerhalb dieses Marktes.

| Nichtsteroidale Antirheumatika (NSAR) |

| Antimalariamittel |

| Kortikosteroide |

| Immunsuppressiva / krankheitsmodifizierende Antirheumatika |

| Biologika |

| Stammzell- und genbasierte Therapien |

| Oral |

| Intravenös |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Nichtsteroidale Antirheumatika (NSAR) | |

| Antimalariamittel | ||

| Kortikosteroide | ||

| Immunsuppressiva / krankheitsmodifizierende Antirheumatika | ||

| Biologika | ||

| Stammzell- und genbasierte Therapien | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Subkutan | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt?

Der Markt wird im Jahr 2026 auf 132,64 Millionen USD geschätzt und soll bis 2031 einen Wert von 176,59 Millionen USD erreichen, mit einem CAGR von 5,89 %.

Welche Therapieart dominiert den Markt?

Die Chemotherapie hielt im Jahr 2025 einen Anteil von 60,78 %, während die zielgerichtete Therapie mit einem CAGR von 8,21 % das am schnellsten wachsende Segment ist.

Welcher Patiententyp ist am häufigsten?

Die klassische HCL machte im Jahr 2025 81,67 % der Fälle aus, doch die variante HCL expandiert aufgrund verbesserter Diagnostik mit einem CAGR von 7,52 %.

Was ist der am schnellsten wachsende Verabreichungsweg?

Orale Therapien sollen mit einem CAGR von 9,05 % wachsen, angetrieben durch Bequemlichkeit und die Integration von Telemedizin.

Welche Region führt den Markt an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,95 %, während Asien-Pazifik mit einem CAGR von 8,55 % die am schnellsten wachsende Region ist.

Was sind die wichtigsten Wachstumstreiber?

Das Wachstum wird durch Präzisionstherapien, die auf BRAF V600E abzielen, frühe Diagnostik und regulatorische Unterstützung durch FDA und EMA angetrieben.

Seite zuletzt aktualisiert am: