Marktgröße und Marktanteil für chronische lymphatische Leukämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

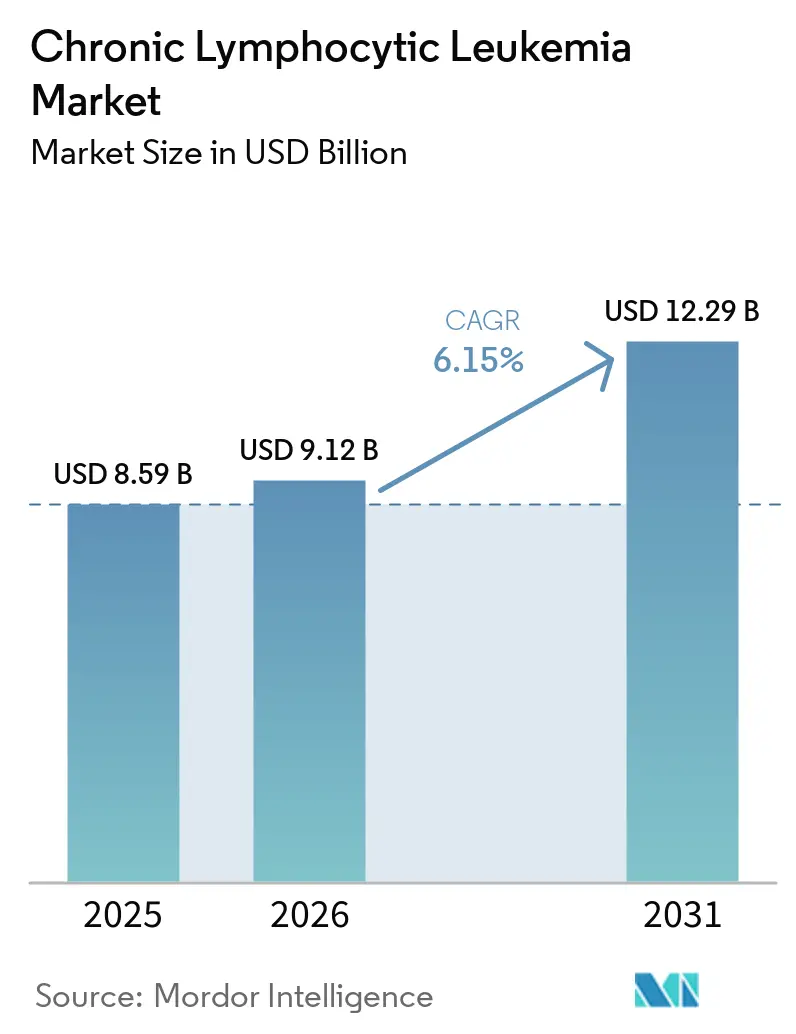

| Marktgröße (2026) | 9.12 Milliarden US-Dollar |

| Marktgröße (2031) | 12.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

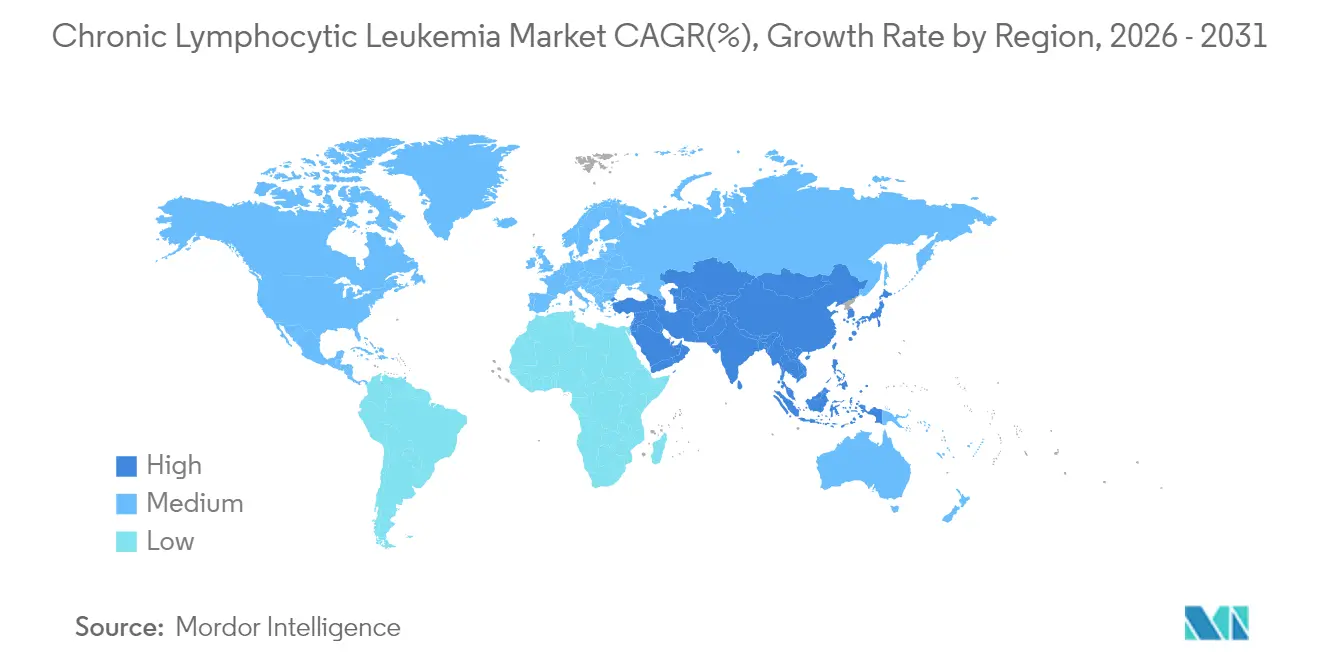

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chronische lymphatische Leukämie von Mordor Intelligence

Die Marktgröße für chronische lymphatische Leukämie soll von 8,59 Milliarden USD im Jahr 2025 auf 9,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 12,29 Milliarden USD erreichen, mit einer CAGR von 6,15 % über den Zeitraum 2026–2031.

Die wachsende Präferenz für chemotherapiefreie Therapieschemata, eine ausgeweitete genomische Testung und eine zunehmende Kostenträgerakzeptanz oraler zielgerichteter Therapien treiben erhebliche Veränderungen in der klinischen Praxis voran. Regulierungsbehörden beschleunigen die Zulassung von Kombinationstherapien, wie die im Februar 2026 erteilte Zulassung der Kombination aus Acalabrutinib und Venetoclax zeigt, die die Entwicklungszeiträume, die zuvor ein Jahrzehnt umfassten, erheblich verkürzt. In Hocheinkommensmärkten haben Versicherer Stufentherapieanforderungen abgeschafft, die früher ein Versagen der Chemotherapie voraussetzten; jedoch begrenzen jährliche Therapiekosten von nahezu 180.000 USD weiterhin die Akzeptanz in Mitteleinkommensmärkten. Die Einführung von gebrauchsfertigen allogenen CAR-T-Produkten soll Herstellungsherausforderungen begegnen, während KI-gestützte Tests auf minimale Resterkrankung einen frühzeitigen Therapieabbruch erleichtern und die Arzneimittelexposition minimieren.

Wichtigste Erkenntnisse des Berichts

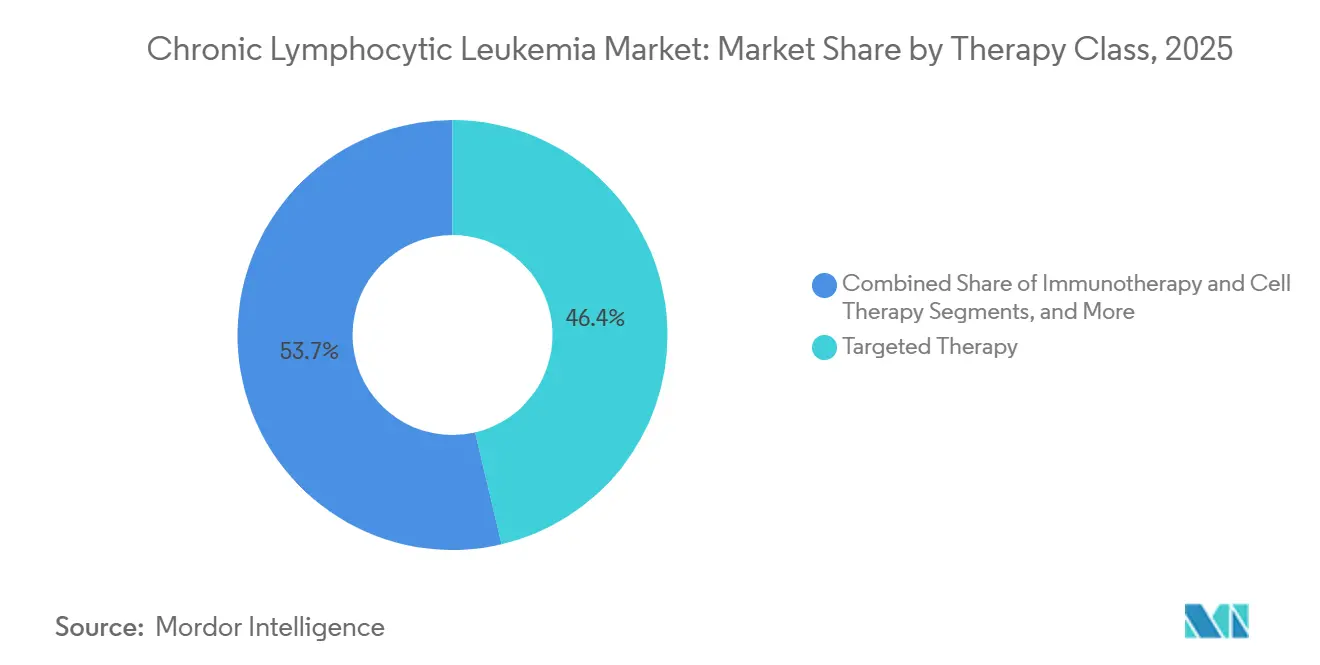

- Nach Therapieklasse entfielen auf zielgerichtete Wirkstoffe im Jahr 2025 ein Umsatzanteil von 46,35 %, während Immuntherapie und Zelltherapie bis 2031 mit einer CAGR von 8,10 % wachsen sollen – dem schnellsten Wachstum unter allen Modalitäten.

- Nach Diagnosetechnologie entfiel auf die Durchflusszytometrie im Jahr 2025 ein Umsatzanteil von 44,23 %, während molekulargenetische Tests (NGS, PCR-Panels) bis 2031 mit einer CAGR von 7,60 % wachsen sollen – dem schnellsten Wachstum unter allen Modalitäten.

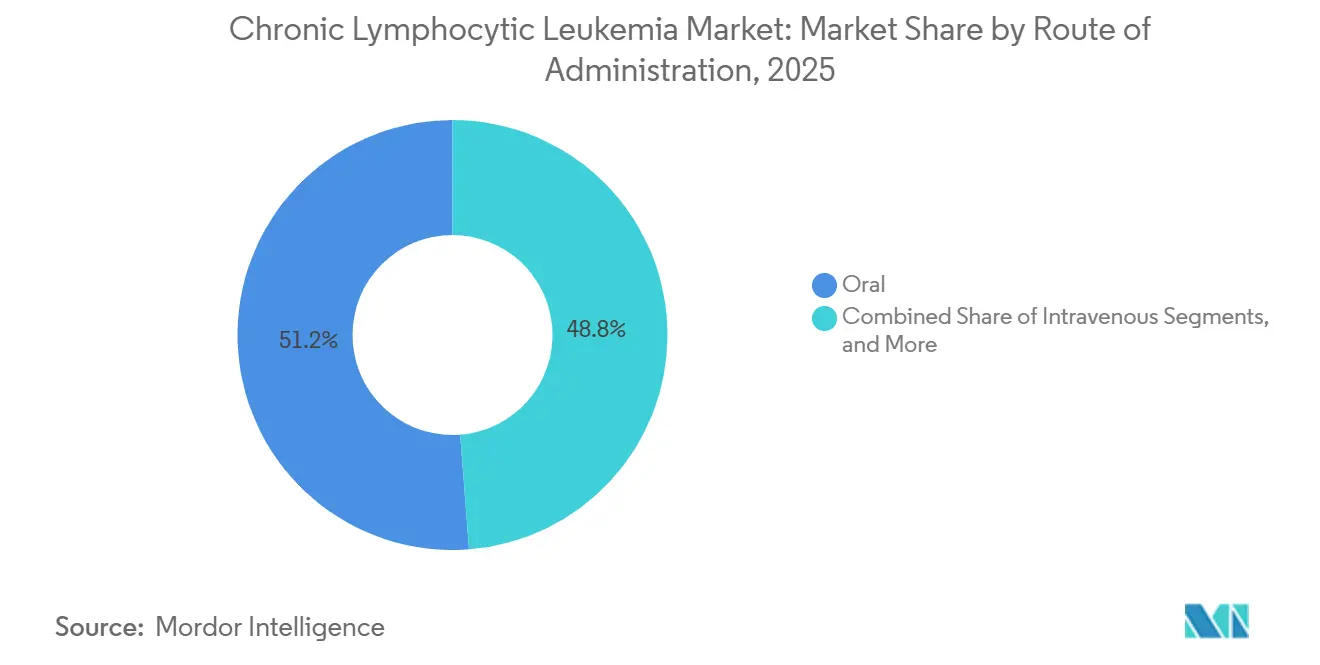

- Nach Verabreichungsweg entfielen auf orale Formulierungen 51,23 % des Umsatzes im Jahr 2025, und sie sollen mit einer CAGR von 7,45 % wachsen, gestützt durch den Patientenkomfort und veränderte Kostenträgeranreize.

- Nach Therapielinie entfiel auf die Erstlinienbehandlung 52,45 % des Umsatzes im Jahr 2025, während das rezidivierte oder refraktäre Setting mit einer CAGR von 6,95 % wachsen soll, da nicht-kovalente BTK-Inhibitoren Resistenzmutationen begegnen.

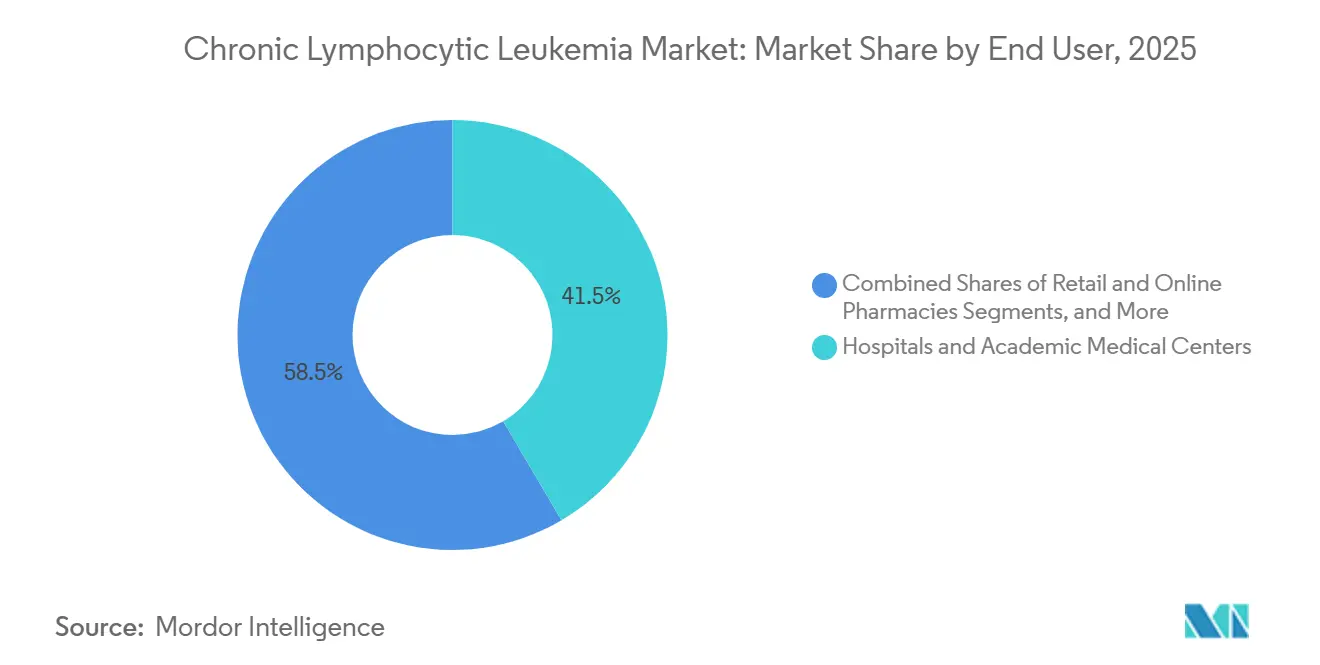

- Nach Endnutzer führten Krankenhäuser und akademische Zentren mit einem Marktanteil von 41,54 % im Jahr 2025, während Einzel- und Online-Apotheken mit einer CAGR von 8,80 % wachsen sollen, bedingt durch die zunehmende Dominanz von zu Hause abgegebenen oralen Arzneimitteln.

- Nach Geografie entfielen auf Nordamerika 39,67 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,50 % bis 2031 alle Regionen übertreffen soll, angetrieben durch die rasche Akzeptanz von Zanubrutinib in China.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur chronischen lymphatischen Leukämie

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasche Akzeptanz zielgerichteter BTK- und BCL-2-Inhibitoren | +1.8% | Global, mit Nordamerika und EU als führende Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Prävalenz der chronischen lymphatischen Leukämie in alternden Bevölkerungen | +1.2% | Nordamerika, Europa, Japan; aufkommend in China | Langfristig (≥ 4 Jahre) |

| Breitere Erstattung für Therapieschemata der nächsten Generation mit oralen Wirkstoffen | +1.0% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Begleitdiagnostik und Präzisionsmedizin | +0.9% | Global, konzentriert in Märkten mit NGS-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Entstehung gebrauchsfertiger allogener CAR-T-Plattformen | +0.7% | Nordamerika, EU; klinische Studienphase in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Überwachungsinstrumente für minimale Resterkrankung (MRD) | +0.6% | Nordamerika, EU, Australien; Pilotprogramme im städtischen China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BTK- und BCL-2-Inhibitoren überholen die Chemoimmuntherapie

BTK- und BCL-2-Inhibitoren haben sich als bevorzugte Erstlinienbehandlungen etabliert und ersetzen die traditionelle Chemoimmuntherapie aufgrund ihrer überlegenen Fünf-Jahres-Progressionsfreiheitsraten, der vereinfachten oralen Dosierung und der reduzierten Toxizität. Die Kombination aus Acalabrutinib und Venetoclax zeigte eine Fünf-Jahres-Progressionsfreiheitsrate von 88 % bei therapienaiven Patienten und übertraf damit das Obinutuzumab-Chlorambucil-Schema deutlich. Pirtobrutinib, das zur Behandlung von Resistenzen gegenüber kovalenten Inhibitoren zugelassen wurde, gewinnt an Bedeutung, da Erstgenerationssubstanzen zunehmend C481S-Mutationen bei 8–12 % der Patienten jährlich selektieren. Die starke Wirksamkeit der Erstlinienbehandlungen in Kombination mit effektiven Salvage-Optionen führt zu einem Rückgang des Chemotherapiesegments im Markt für chronische lymphatische Leukämie.

Fälle chronischer lymphatischer Leukämie steigen mit alternder Bevölkerung

Mit einem medianen Diagnosealter von 72 Jahren nehmen die Fälle chronischer lymphatischer Leukämie (CLL) parallel zur alternden Bevölkerung in Industrienationen zu. Für die Vereinigten Staaten werden im Jahr 2026 22.760 Neuerkrankungen prognostiziert, was einem Anstieg von 4 % gegenüber 2024 entspricht.[1]Nationales Krebsinstitut, "Chronische lymphatische Leukämie – Krebsstatistiken," seer.cancer.gov In Europa wurden 2025 24.500 Neudiagnosen verzeichnet, angetrieben durch steigende Lebenserwartungen in Ländern wie Deutschland, Italien und Spanien. In China stieg die Inzidenz der CLL zwischen 2020 und 2025 um 18 %, unterstützt durch eine ausgeweitete routinemäßige hämatologische Testung in Städten der zweiten Kategorie.[2]Diseases, "Hochempfindliche Durchflusszytometrie zur zuverlässigen Erkennung messbarer Resterkrankung," mdpi.com Allerdings wiesen 43 % der neu diagnostizierten Europäer über 75 Jahren renale oder kardiovaskuläre Kontraindikationen für Venetoclax auf, was eine Lücke zwischen steigenden Diagnosen und Behandlungseignung verdeutlicht. Diese Diskrepanz hat zur Einführung klinischer Protokolle geführt, die Dosen und Therapiepläne auf der Grundlage der Gebrechlichkeit des Patienten statt des chronologischen Alters anpassen, um Therapieabbrüche zu reduzieren.

Therapieschemata der nächsten Generation mit oralen Wirkstoffen erhalten breitere Erstattung

Vollständig orale Therapieschemata haben ihre Kosteneffizienz durch die Reduzierung von Infusionszentrumsbesuchen und Krankenhausaufenthalten unter Beweis gestellt. England genehmigte Acalabrutinib für die Erstlinienbehandlung, nachdem Preisanpassungen es mit den Kosteneffektivitätsbenchmarks in Einklang brachten. Ebenso gewährte Frankreich 2025 die vollständige Erstattung für Zanubrutinib und verwies dabei auf Real-World-Daten, die eine signifikante Reduzierung der Notaufnahmebesuche im Vergleich zu Ibrutinib zeigten. Stufentherapieanforderungen in Märkten wie Brasilien und Indien haben jedoch BTK-Inhibitor-Behandlungen um 11–14 Monate verzögert und die Krankheitslast erhöht. Um diesen Herausforderungen zu begegnen, setzen Hersteller auf abgestufte Preisstrategien und Patientenunterstützungsprogramme, um regionale Lücken zu schließen.

Begleitdiagnostik und Präzisionsmedizin auf dem Vormarsch

Im Jahr 2025 wechselten Sequenzierungspanels der nächsten Generation, wie FoundationOne CDx und Tempus xT, von Forschungsumgebungen in die Routineanwendung in hämatologischen Kliniken. Die Zulassung von FoundationOne CDx als Begleittest für Pirtobrutinib ermöglichte die regelmäßige Identifizierung von BTK-C481S- und PLCG2-Resistenzmutationen. Die Kostenübernahme des Tempus-Panels durch Medicare im Jahr 2025 unterstützte die Akzeptanz weiter, insbesondere nachdem Erkenntnisse darauf hindeuteten, dass TP53-mutierte Patienten mehr von einer sofortigen Transplantation als von einer verlängerten Venetoclax-Behandlung profitieren.[3]Frontiers in Bioengineering and Biotechnology, "Eine Suche nach Stakeholder-Synchronisation in der CAR-T-Zelltherapie-Lieferkette," frontiersin.org Da die Sequenzierungskosten nun unter 1.000 USD pro Panel liegen und die Bearbeitungszeiten unter einer Woche betragen, schwindet der Kostenvorteil von FISH-Assays.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Eskalation der Therapiekosten und Stufentherapiehürden der Kostenträger | -1.3% | Global, akut in Mitteleinkommensmärkten ohne universelle Absicherung | Kurzfristig (≤ 2 Jahre) |

| Resistenzmutationen gegenüber BTK-Inhibitoren der ersten Generation | -0.8% | Global, konzentriert in rezidivierten/refraktären Patientenpopulationen | Mittelfristig (2–4 Jahre) |

| Begrenzte spezialisierte onkologische Kapazitäten in Schwellenmärkten | -0.6% | Asien-Pazifik (ohne Japan, Australien), Lateinamerika, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei cloudbasierter genomischer Diagnostik | -0.4% | EU (DSGVO-Durchsetzung), Nordamerika (Gesetze auf Bundesstaatenebene) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Therapiekosten und Kostenträgerhürden in den USA

Die jährlichen Behandlungskosten für Medikamente wie Venetoclax und Zanubrutinib sind auf 180.000 USD gestiegen, was zur Einführung strenger Nutzungsmanagementrichtlinien geführt hat. Bis 2025 verlangten US-amerikanische Privatversicherer für 78 % der BTK-Inhibitor-Anträge eine Vorabgenehmigung, wobei häufig der Nachweis von del(17p)- oder TP53-Mutationen trotz breiter FDA-Zulassungen gefordert wurde. In Brasilien verpflichten private Krankenversicherungspläne Patienten dazu, zwei Chemotherapielinien abzuschließen, bevor Acalabrutinib genehmigt wird, was den Zugang zur zielgerichteten Therapie im Durchschnitt um 11 Monate verzögert und das Risiko einer Richter-Transformation erhöht. In Indien schließt das nationale Gesundheitsprogramm BTK-Inhibitoren vollständig aus, sodass 92 % der Patienten auf generische Chemotherapie angewiesen sind, was die Drei-Jahres-Gesamtüberlebensrate auf 61 % im Vergleich zu 89 % bei zielgerichteten Therapieschemata senkt. Während abgestufte Preisgestaltung und mengenbasierte staatliche Ausschreibungen Teillösungen bieten, haben sie die Zugangsungleichheit nicht vollständig behoben.

Resistenzmutationen entstehen bei BTK-Inhibitoren der ersten Generation

Kovalente BTK-Inhibitoren verlieren ihre Wirksamkeit, wenn sich C481S- oder PLCG2-Mutationen entwickeln – eine Herausforderung, die sich bei stark vorbehandelten Patienten verschärft. Eine Studie aus dem Jahr 2024 ergab, dass 68 % der Patienten, die unter Ibrutinib versagt hatten, C481S-Mutationen aufwiesen, wobei Resistenzen typischerweise nach 32 Monaten in Erstlinienbehandlungsumgebungen auftraten. Pirtobrutinib stellte erfolgreich Ansprechen bei 73 % der Fälle mit der C481S-Mutation wieder her, jedoch begrenzten sekundäre T474I-Mutationen seine Dauerhaftigkeit auf etwa ein Jahr. Da sich die Behandlungsoptionen verengen, erschöpft eine Untergruppe von Patienten, die gegen drei Wirkstoffklassen resistent sind, die verfügbaren Therapien innerhalb von fünf Jahren. Die Branche verfolgt aktiv Kombinationstherapien und neuartige Signalziele, aber jeder Fortschritt bringt zusätzliche Kosten und potenzielle Toxizität mit sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse – Dynamik der Immuntherapie

Immuntherapie und Zelltherapie sollen bis 2031 mit einer CAGR von 8,10 % wachsen, während zielgerichtete Wirkstoffe im Jahr 2025 einen Umsatzanteil von 46,35 % ausmachten. Im Therapiemarkt für chronische lymphatische Leukämie generierten BTK- und BCL-2-Inhibitoren im Jahr 2025 7,2 Milliarden USD. Ihr Marktanteil sinkt jedoch, da bispezifische Antikörper und allogene CAR-T-Produkte in späte klinische Studien vorrücken. Der Einsatz von Bendamustin-Rituximab in den USA ging von 2023 bis 2025 um 34 % zurück, da aktualisierte Leitlinien die Chemotherapie auf eine Alternativoption zurückstuften. Die im Februar 2026 erteilte Zulassung der Kombination aus Acalabrutinib und Venetoclax, die nach 12 Monaten eine nicht nachweisbare MRD-Rate von 67 % bei Patienten erzielte, unterstreicht den Wandel hin zu chemotherapiefreien Behandlungen und setzt einen hohen Wirksamkeitsstandard für künftige Wettbewerber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Diagnosetechnologie – NGS gewinnt an Bedeutung

Die Durchflusszytometrie, die für ihre schnelle Bearbeitungszeit von vier Stunden und ihre Erstattungsvorteile geschätzt wird, machte im Jahr 2025 44,23 % des Diagnoseumsatzes aus. Die Sequenzierung der nächsten Generation (NGS) gewinnt jedoch an Bedeutung und wächst mit einer CAGR von 7,60 %, was das Wachstum im Diagnosemarkt für chronische lymphatische Leukämie antreibt. NGS-Panels, die 300–648 Gene analysieren, identifizieren Mutationen in TP53, NOTCH1, SF3B1 und ATM, beeinflussen Therapieentscheidungen und die Studieneignung und gestalten damit Behandlungsstrategien neu. Eine Nachweisrate von 22 % für TP53-Mutationen im Jahr 2025, doppelt so hoch wie bei traditionellen Methoden, unterstreicht die klinische Bedeutung breiterer Panels. Während die Zytogenetik weiterhin eine Nischenrolle bei der Erkennung großer chromosomaler Deletionen spielt, verschieben sinkende Sequenzierungskosten und eine zunehmende Kostenträgerabdeckung das wirtschaftliche Gleichgewicht zugunsten von NGS.

Nach Verabreichungsweg – Dominanz oraler Therapien

Orale Therapien machten im Jahr 2025 51,23 % des Marktes aus und sollen mit einer CAGR von 7,45 % wachsen. Patienten bevorzugen den Komfort der Heimverabreichung, und Kostenträger fördern diese zunehmend, um die Kosten für Infusionszentren zu senken, was die Nachfrage im Markt für chronische lymphatische Leukämie antreibt. Acalabrutinib, Zanubrutinib und Venetoclax dominierten im Jahr 2025 den oralen Umsatz und machten 89 % des Gesamtumsatzes aus, was die Marktpräferenz für eine ein- oder zweimal tägliche Dosierung widerspiegelt.

Intravenöse Therapien halten einen Marktanteil von 42 %, unterstützt durch Anti-CD20-Monoklonale und aufkommende bispezifische Antikörper, die eine engmaschige Überwachung auf Zytokin-Freisetzungssyndrom erfordern. Subkutane und intramuskuläre Verabreichungswege, die hauptsächlich für unterstützende Wirkstoffe eingesetzt werden, machen einen bescheidenen Anteil von 7 % aus. Da Pipeline-Innovationen oral bioverfügbare Arzneimittel und zeitlich begrenzte Therapieschemata bevorzugen, soll der Marktanteil von Infusionsprodukten bei chronischer lymphatischer Leukämie bis 2031 unter 35 % fallen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Therapielinie – Rezidivierte Behandlungssettings treiben die Nachfrage

Erstlinienbehandlungen machten im Jahr 2025 52,45 % des Umsatzes aus, aber rezidivierte oder refraktäre Linien sollen mit einer CAGR von 6,95 % wachsen, da resistenzzielgerichtete Therapien entstehen. Der Markt für chronische lymphatische Leukämie im Bereich der Zweitlinientherapien wächst, angetrieben durch die Gesamtansprechrate von 73 % von Pirtobrutinib bei BTK-resistenten Fällen, trotz einer medianen Ansprechdauer von 22 Monaten vor der Entwicklung sekundärer Mutationen. Dreifach-klassen-refraktäre Patienten, die zwar nur 6 % der Prävalenz ausmachen, sind für 14 % der Ausgaben verantwortlich und treiben die Nachfrage nach Zelltherapien und Bispezifika an.

Immer mehr therapienaive Patienten erreichen eine Fünf-Jahres-Krankheitskontrolle mit Therapien wie Acalabrutinib-Venetoclax oder Zanubrutinib-Monotherapie. Dieser Fortschritt verzögert die Krankheitsprogression und reduziert den Pool der für Salvage-Behandlungen geeigneten Patienten. Infolgedessen konzentrieren sich Unternehmen auf zeitlich begrenzte Therapieschemata, um Arzneimittelvolumina aufrechtzuerhalten und gleichzeitig die Lebensqualität der Patienten zu verbessern.

Nach Endnutzer – Einzelhandelskanäle auf dem Vormarsch

Krankenhäuser und akademische Zentren erzielten im Jahr 2025 41,54 % des Umsatzes, angetrieben durch ihre Rolle bei der Verwaltung komplexer Infusionen und Diagnostik. Einzel- und Online-Apotheken expandieren jedoch rasch mit einer CAGR von 8,80 %, da die Abgabe oraler Arzneimittel sich von traditionellen Infusionseinheiten wegbewegt. Fachkliniken mit einem Marktanteil von 31 % überwachen Initiierungsprotokolle wie die Venetoclax-Aufdosierung, die eine wöchentliche Laborüberwachung zur Minderung des Tumorlysesyndroms erfordert. Diagnostiklabore mit einem aktuellen Anteil von 16 % konsolidieren sich unter nationalen Verträgen, die Tests mit Therapiegenehmigungen bündeln.

Einzelhandelsapotheken, die im Jahr 2025 12 % des Marktes erfassten, erweitern ihr Angebot um Adhärenzberatung und Unterstützung bei der Finanzierungshilfe. Da wertbasierte onkologische Modelle Ergebnisse gegenüber Volumen priorisieren, leiten Kostenträger Verschreibungen zunehmend an Einzelhandelsnetzwerke mit digitaler Adhärenzunterstützung weiter, was Krankenhausapotheken unter Druck setzt, ihre Dienstleistungen zu diversifizieren und auszubauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 profitiert Nordamerika mit einem Umsatzanteil von 39,67 % von Medicare-Richtlinien, die Stufentherapieanforderungen umgehen, und verfügt über robuste onkologische Netzwerke, die neu von der FDA zugelassene Behandlungen schnell übernehmen. Die Vereinigten Staaten führten die Region an und trugen 88 % ihres Umsatzes bei, mit 18.400 Neuerkrankungen im Jahr 2025 und einem medianen Diagnosealter von 72 Jahren. Während das öffentliche Gesundheitssystem Kanadas die Erstattung für zielgerichtete Therapien innerhalb von sechs Monaten nach der Zulassung sicherstellt, treibt die begrenzte Abdeckung in Mexiko 76 % seiner Patienten zur generischen Chemotherapie.

Europa, das 32 % des Umsatzes im Jahr 2025 ausmacht, wird von seinen fünf größten Volkswirtschaften angetrieben, die 71 % des regionalen Umsatzes generieren. Deutschland führt beim Pro-Kopf-BTK-Einsatz, während Italien und Spanien jährliche Ausgabengrenzen für BTK-Therapien einführen, die den Zugang auf genomische Hochrisikosubgruppen beschränken, bis die erwartete Verfügbarkeit von generischem Ibrutinib im Jahr 2027 eintritt. Das Vereinigte Königreich verzeichnete eine beschleunigte Akzeptanz, nachdem ein vertraulicher Rabatt von 35 % auf Acalabrutinib für die Erstlinienbehandlung den Zugang für weitere 3.200 Patienten jährlich erweiterte.

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,50 % wachsen. China nahm Zanubrutinib zu jährlichen Kosten von 28.000 USD in seine nationale Erstattungsarzneimittelliste auf, was zu einem signifikanten Anstieg der Verschreibungen führte, wobei die Therapie im ersten Quartal 2026 28 % aller neuen BTK-Initiierungen ausmachte. Darüber hinaus trug die Alterung der Bevölkerung zu einem Anstieg der Neuerkrankungen um 18 % seit 2020 bei, was 2025 zu 12.500 Neuerkrankungen führte. In Indien und Südostasien führen aufkommende Gesundheitsnetzwerke genomische Tests und tagesklinische Infusionszentren ein und begegnen damit schrittweise infrastrukturellen Herausforderungen. Der Nahe Osten und Afrika sowie Südamerika machen jeweils etwa 7 % des globalen Umsatzes aus. Wohlhabende Golfstaaten finanzieren BTK-Inhibitoren für ihre Bürger, während andere Länder in diesen Regionen auf Chemotherapie angewiesen sind und auf Preissenkungen bei Biosimilars warten.

Wettbewerbslandschaft

AbbVie, AstraZeneca und BeiGene hielten gemeinsam einen Mehrheitsanteil am Markt für chronische lymphatische Leukämie, was eine moderat konzentrierte Marktlandschaft widerspiegelt. AbbVies Venetoclax dominiert weiterhin den Bereich der BCL-2-Inhibition, obwohl der Wettbewerbsdruck mit dem Ablauf der Patente im Jahr 2029 voraussichtlich zunehmen wird. AstraZeneca differenziert sich durch strategische Partnerschaften, indem es Acalabrutinib mit ergänzender genomischer Testung kombiniert und Real-World-Evidenz nutzt, um potenzielle Labelausweitungen zu unterstützen. BeiGene stärkt seine Position mit kosteneffizienter Zanubrutinib-Preisgestaltung und regionsspezifischen Formulierungen, die für asiatische Pharmakokinetik optimiert sind, unterstützt durch neu eingereichte Patente im Jahr 2025.

Neue Marktteilnehmer konzentrieren sich auf das Immuntherapiesegment. Allogene Therapeutics ist bereit, die erste Zulassung für eine allogene CAR-T-Therapie, Cema-cel, für rezidivierte oder refraktäre CLL bis zum zweiten Quartal 2027 zu erhalten, mit einem spezifischen Fokus auf das 6 % dreifach-klassen-refraktäre Patientensegment. Adaptive Biotechnologies integriert seinen clonoSEQ-Assay als wichtigen Studienendpunkt, eine Strategie, die Zulassungszeiträume um 18 Monate verkürzen und die Evidenzanforderungen neu gestalten könnte. Im Diagnostiksektor konkurrieren große Akteure wie Illumina und Beckman Coulter auf KI-gesteuerten Plattformen. Die im September 2025 veröffentlichte Entwurfsleitlinie der FDA, die adaptive Algorithmen als Klasse-III-Geräte einstuft, soll etablierte Unternehmen mit ausgereiften Qualitätsmanagementsystemen begünstigen.

Strategische Kooperationen werden zunehmend verbreitet. Im Januar 2026 schloss AstraZeneca eine Partnerschaft mit Foundation Medicine, um ein Programm zu starten, das US-amerikanischen Patienten, die mit der Acalabrutinib-Behandlung beginnen, kostenlose FoundationOne CDx-Panels anbietet. Diese Initiative zielt darauf ab, die Akzeptanz der Präzisionsmedizin zu fördern und Patienten in laufende klinische Studien zu lenken. BeiGene treibt wertbasierte Verträge in China voran, indem es mit lokalen Kostenträgern zusammenarbeitet und niedrigere Arzneimittelpreise gegen garantierte Verkaufsvolumina tauscht – ein Modell, das breitere Branchenpraktiken beeinflussen könnte.

Marktführer im Bereich chronische lymphatische Leukämie

AbbVie Inc

F. Hoffmann-La Roche Ltd

AstraZeneca

BeiGene

Gilead Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die FDA genehmigte Acalabrutinib mit Venetoclax als erstes chemotherapiefreies Doublet für therapienaive CLL, mit der Erwartung, bis Jahresende 40 % der Neueinleitungen zu erfassen.

- Januar 2026: AstraZeneca und Foundation Medicine begannen, US-amerikanischen Acalabrutinib-Anwendern kostenlose FoundationOne CDx-Tests anzubieten, was die Akzeptanz der Begleitdiagnostik beschleunigt.

- August 2025: CMS gewährte nationale Kostenübernahme für den clonoSEQ-MRD-Test von Adaptive Biotechnologies zu 2.007 USD pro Assay und ebnete damit den Weg für einen routinemäßigen MRD-gesteuerten Therapieabbruch.

- Juni 2025: NICE empfahl Acalabrutinib für die Erstlinienbehandlung in England, nachdem ein vertraulicher Rabatt von 35 % die Kosteneffektivitätsschwelle überschritt.

- März 2025: Allogene Therapeutics erhielt den RMAT-Status der FDA für Cema-cel nach vollständigen Ansprechen von 65 % bei stark vorbehandelten Patienten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den Markt für chronische lymphatische Leukämie (CLL) als alle Marken- und Generika-Verschreibungspräparate, die speziell für CLL zugelassen oder off-label eingesetzt werden, in 17 erfassten Ländern, gemessen zu Ab-Werk-Preisen und in konstante USD des Jahres 2024 umgerechnet.

Ausschluss aus dem Umfang: unterstützende Pflegemittel, Diagnostika, stationäre Verfahrenserlöse sowie Prüfpräparate ohne kommerzielle Umsätze bleiben außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Therapieklasse

- Chemotherapie

- Zielgerichtete Therapie (BTK, BCL-2, PI3K und weitere)

- Immuntherapie und Zelltherapie (monoklonale Antikörper, CAR-T, Bispezifika)

- Kombinationstherapieschemata

- Nach Diagnosetechnologie

- Durchflusszytometrie

- Molekulargenetische Tests (NGS, PCR-Panels)

- FISH und Zytogenetik

- Immunhistochemie und weitere

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan / Intramuskulär

- Nach Therapielinie

- Erstlinie / Therapienaiv

- Zweitlinie

- Rezidiviert / Refraktär

- Nach Endnutzer

- Krankenhäuser und akademische medizinische Zentren

- Onkologische Fachkliniken

- Diagnostiklabore

- Einzel- und Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten anschließend Hämatologen, Onkologie-Apotheker, Kostenträger und Vertreter von Patientenorganisationen in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten. Ihre Erkenntnisse zu realen Behandlungspfaden, dem Wechsel von BTK-Inhibitoren und bevorstehenden Leitlinienänderungen leiteten die Anpassung von Annahmen und schlossen Lücken, die durch veröffentlichte Daten offen geblieben waren.

Desk Research

Unsere Analysten sammelten Basisdaten aus offenen Datensätzen wie GLOBOCAN-Inzidenzdateien, dem US-SEER-Register, Eurostat-Krankenhausentlassungsstatistiken sowie EMA- und FDA-Zulassungsdatenbanken, die zur Verankerung der behandelten Patientenpopulationen und Markteinführungszeitpläne beitrugen. Ergänzende Signale wurden aus Branchenverbänden wie der International Agency for Research on Cancer, aus begutachteten Fachzeitschriften wie Blood und Leukemia, aus 10-K-Berichten von Unternehmen sowie aus kuratierten Finanz-Feeds auf D&B Hoovers und Factiva bezogen. Diese Kombination ermöglicht es uns, Epidemiologie, Therapieakzeptanz und Durchschnittsverkaufspreiskorridore für jede Region abzubilden. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Epidemiologie-Modell verknüpft Prävalenz, Diagnose, Behandlungsdurchdringung und Dosierungsintensität; die Ergebnisse werden mit selektiven Bottom-up-Momentaufnahmen aus Herstellerumsatzaufteilungen und Kanalprüfungen verglichen, um die Gesamtwerte zu verfeinern. Zu den überwachten Variablen zählen neue CLL-Fälle, mediane Therapiedauer, Preiserosion von Marken- zu Generika-Präparaten, Anteil oraler Therapieregime, Einführungsrhythmus der Pipeline sowie regionale Erstattungsobergrenzen. Prognosen verwenden multivariate Regression auf Basis dieser Treiber, und Szenario-Stresstests berücksichtigen einen schnelleren Biosimilar-Markteintritt, wenn der Expertenkonsens abweicht.

Datenvalidierung & Aktualisierungszyklus

Jeder Modellierungsdurchlauf wird vor der Überprüfung durch leitende Mitarbeiter auf Abweichungen gegenüber historischen Umsatzkurven und unabhängigen Prävalenzstudien geprüft. Wir aktualisieren die Zahlen jährlich und überarbeiten sie zwischenzeitlich, wenn wesentliche Ereignisse – wie bedeutende Zulassungen, Sicherheitsrücknahmen oder Währungsschocks – den Ausblick verändern, sodass Kunden stets die aktuellste geprüfte Ausgangsbasis erhalten.

Warum unsere Ausgangsbasis für chronische lymphatische Leukämie Verlässlichkeit bietet

Veröffentlichte CLL-Schätzungen weichen häufig voneinander ab, weil Unternehmen breitere onkologische Geltungsbereiche wählen, Krankenhauskosten einbeziehen oder in unregelmäßigen Abständen aktualisieren. Mordors diszipliniertes Länderset, der ausschließlich arzneimittelbezogene Ansatz und die jährlichen Aktualisierungen halten unsere Zahlen eng an dem ausgerichtet, was Kostenträger tatsächlich erstatten.

Zu den wesentlichen Treibern von Abweichungen zählen unterschiedliche geografische Körbe, die Frage, ob Pipeline-Umsätze vorgezogen werden, und wie aggressiv die Generika-Erosion im Vergleich zu Preishaltungen bei Markenpräparaten modelliert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 5,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,70 Mrd. (2024) | Global Consultancy A | Konzentriert sich auf acht einkommensstarke Länder und lässt die Nachfrage aus dem aufstrebenden Asien außer Acht |

| USD 8,61 Mrd. (2024) | Research Publisher B | Vermischt CLL-Therapeutika mit Erlösströmen aus der Leukämie-Diagnostik |

| USD 14,41 Mrd. (2024) | Industry Analyst C | Kombiniert Arzneimittelumsätze mit stationären Versorgungskosten und Transfusionskosten |

Insgesamt zeigt der Vergleich, dass Gesamtwerte stark schwanken, wenn der Geltungsbereich über Arzneimittel hinaus ausgeweitet oder wichtige Regionen weggelassen werden. Durch die Konzentration auf klar definierte Therapien, transparente Variablen und einen wiederholbaren Jahreszyklus liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, der Stakeholder für strategische Entscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für chronische lymphatische Leukämie bis 2031?

Die Marktgröße für chronische lymphatische Leukämie soll bis 2031 einen Wert von 12,29 Milliarden USD erreichen, basierend auf Schätzungen von Mordor Intelligence.

Welche Therapieklasse wird bis 2031 am schnellsten wachsen?

Immuntherapie und Zelltherapie sollen mit einer CAGR von 8,10 % expandieren und damit zielgerichtete Wirkstoffe übertreffen.

Wie groß ist der nordamerikanische Anteil am globalen Umsatz?

Nordamerika machte im Jahr 2025 39,67 % des globalen Umsatzes aus, hauptsächlich angetrieben durch die Vereinigten Staaten.

Was ist der führende Verabreichungsweg?

Orale Formulierungen führten im Jahr 2025 mit einem Umsatzanteil von 51,23 % und gewinnen weiter an Dynamik.

Welche Unternehmen dominieren den Umsatz?

AbbVie, AstraZeneca und BeiGene kontrollierten gemeinsam 58 % des Umsatzes im Jahr 2025, was eine moderate Marktkonzentration widerspiegelt.

Welche Rolle spielt die Begleitdiagnostik in der CLL-Versorgung?

Von der FDA zugelassene NGS-Panels wie FoundationOne CDx leiten die Therapieauswahl und werden zur Standardpraxis, was die Akzeptanz der Präzisionsmedizin beschleunigt.

Seite zuletzt aktualisiert am: