Marktgröße und Marktanteil für die Behandlung der chronischen myeloischen Leukämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.98 Milliarden US-Dollar |

| Marktgröße (2031) | 10.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

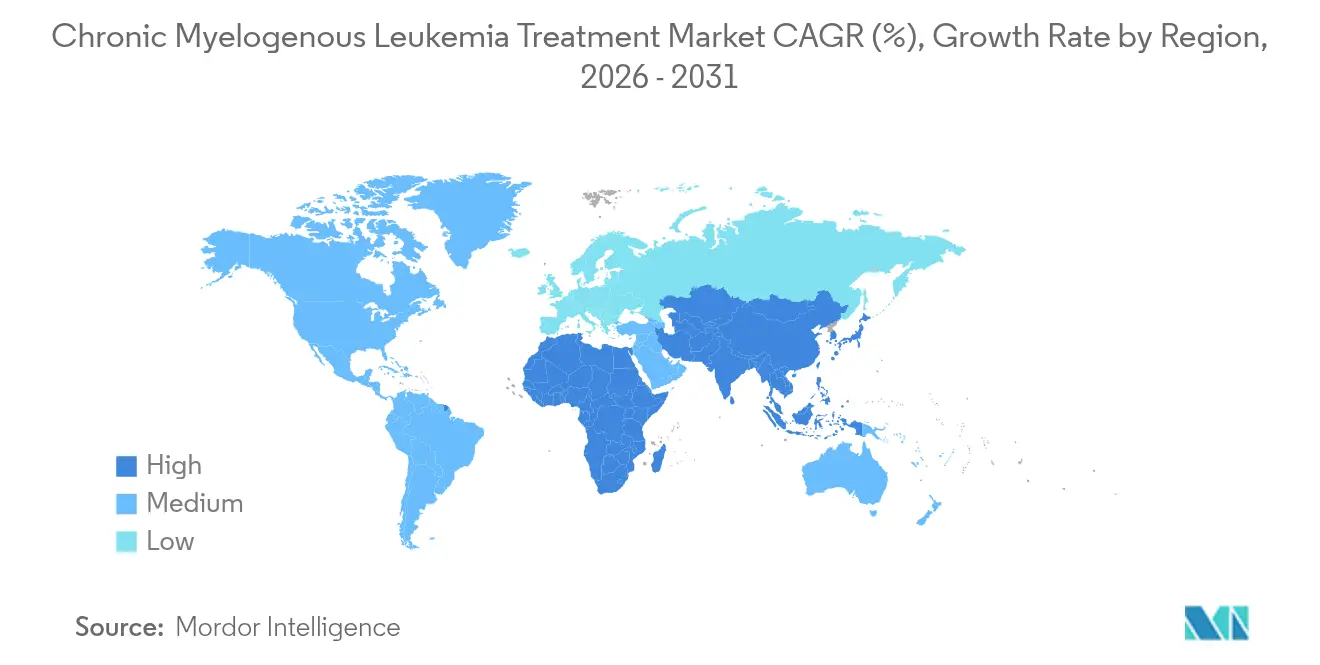

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

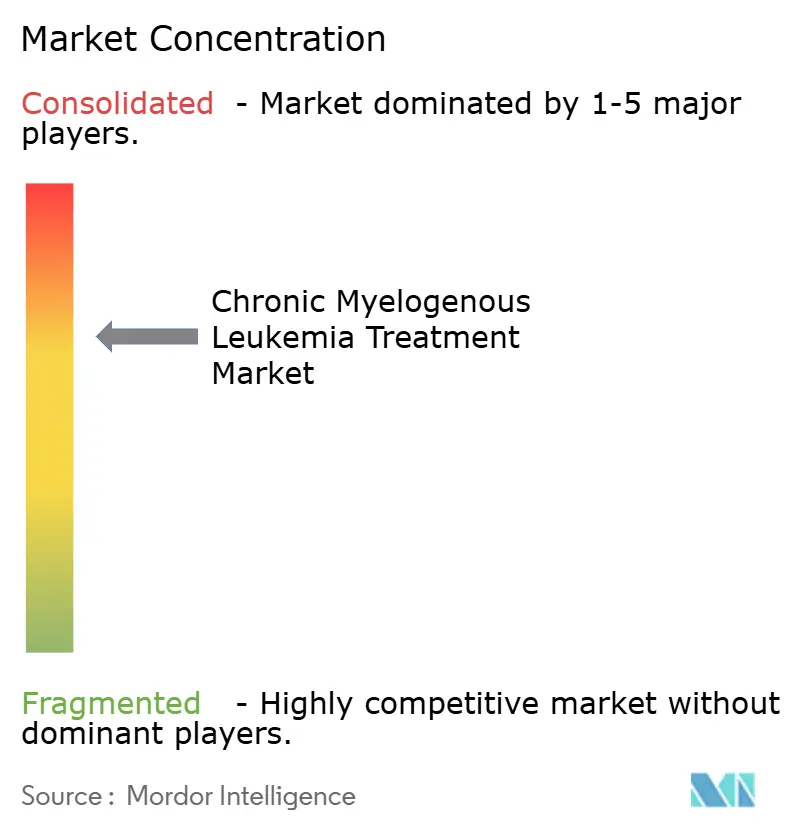

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der chronischen myeloischen Leukämie von Mordor Intelligence

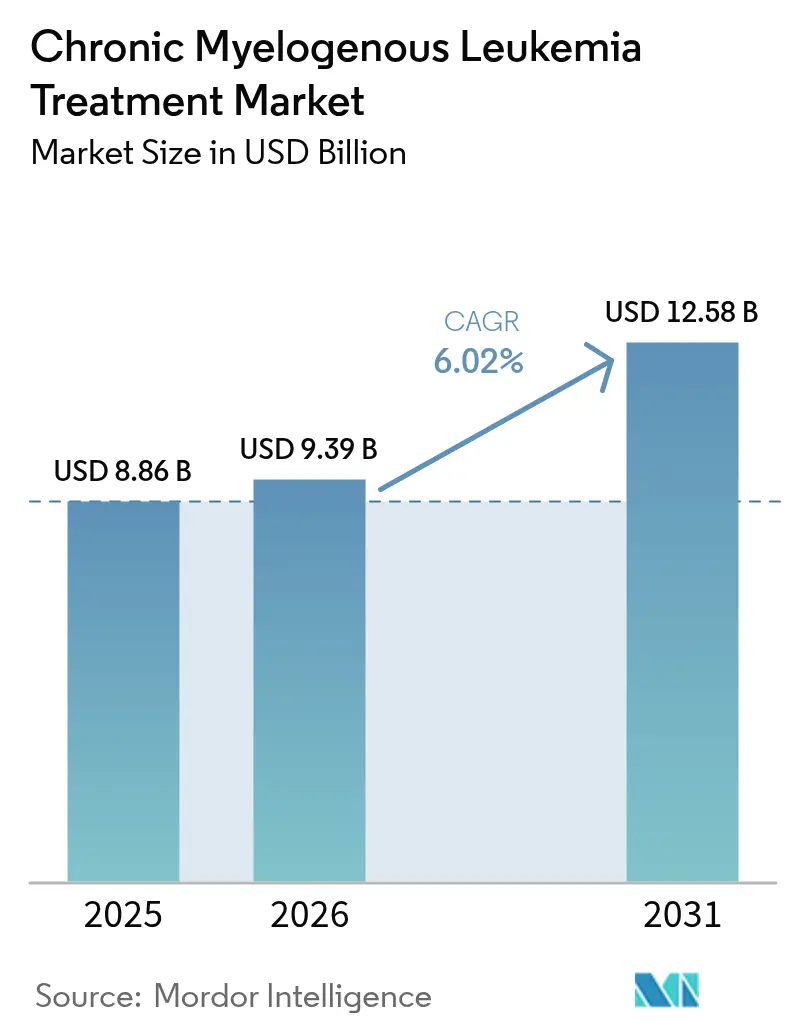

Die Größe des Marktes für die Behandlung der chronischen myeloischen Leukämie wird voraussichtlich von 7,70 Milliarden USD im Jahr 2025 auf 7,98 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,40 Milliarden USD erreichen, mit einer CAGR von 5,43 % im Zeitraum 2026–2031.

Das Wachstum ist auf den stetigen Wandel der CML von einer einst tödlichen Diagnose zu einer chronischen Erkrankung zurückzuführen, die durch Präzisionsmedizin behandelt wird. Die starke Akzeptanz von Tyrosinkinase-Inhibitoren (TKIs) der nächsten Generation, der zunehmende klinische Fokus auf therapiefreie Remission sowie ein breiterer Zugang zur molekularen Überwachung stützen die Nachfrage. Die veränderten Patientenpräferenzen hin zu praktischen oralen Therapieschemata, gepaart mit regulatorischer Unterstützung für Durchbruchsmedikamente, steigern das Umsatzpotenzial weiter. Gleichzeitig wird erwartet, dass der Preiswettbewerb durch bevorstehende generische 2G-TKIs den Patientenzugang erweitert, ohne die Premium-Akzeptanz innovativer Wirkstoffe zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

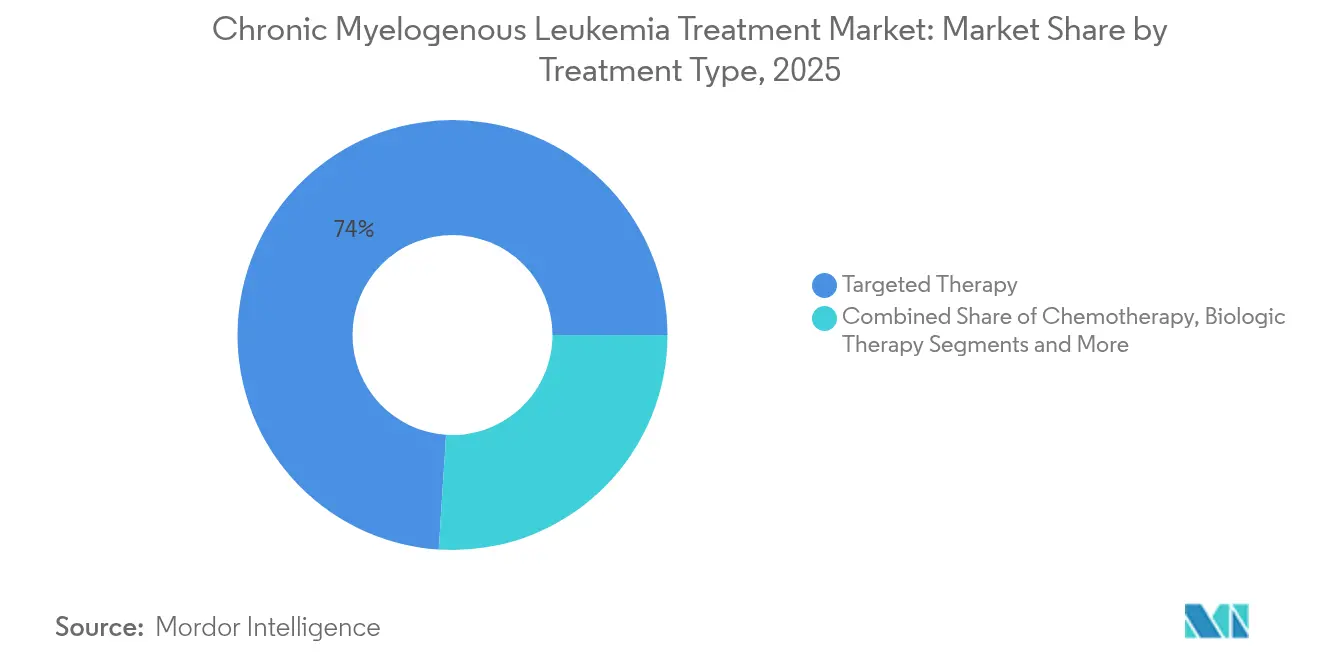

- Nach Behandlungsart führte die zielgerichtete Therapie mit einem Marktanteil von 91,39 % am Markt für die Behandlung der chronischen myeloischen Leukämie im Jahr 2025, während die Chemotherapie bis 2031 mit einem CAGR von 6,53 % wachsen soll.

- Nach Therapielinie hielten Erstlinientherapien im Jahr 2025 einen Anteil von 53,38 %; Zweit- und Folgelinientherapien sind bis 2031 für einen CAGR von 5,72 % positioniert.

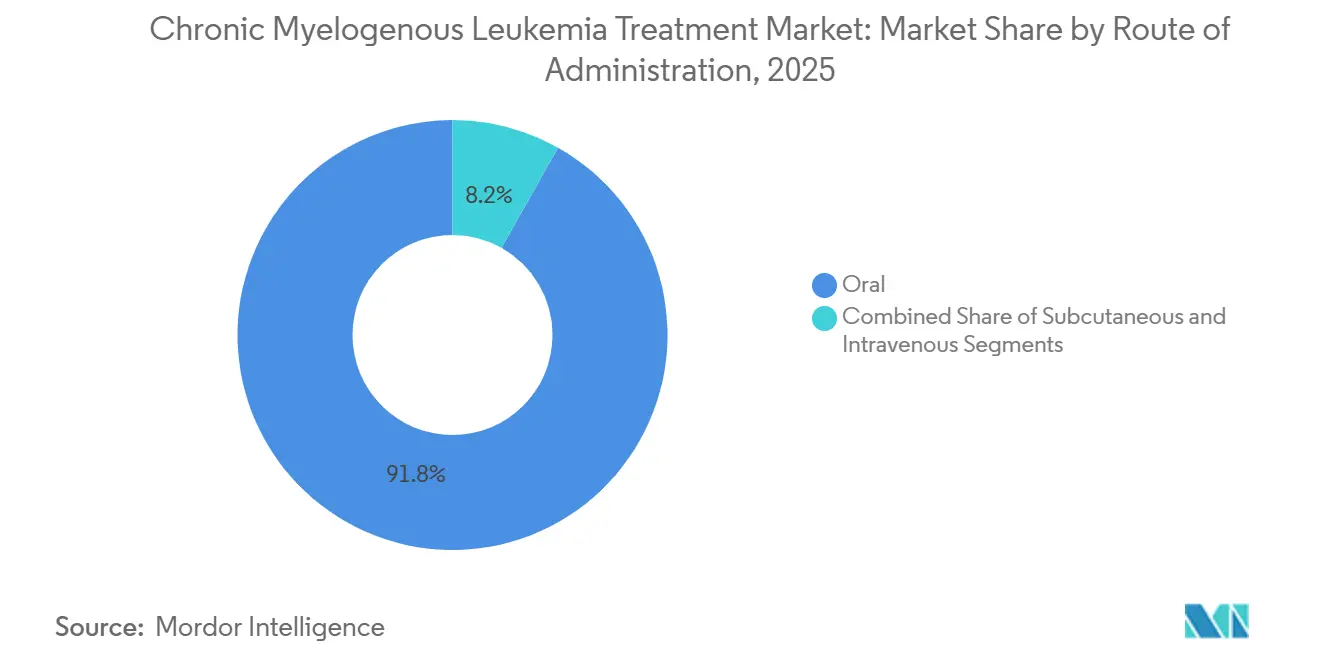

- Nach Verabreichungsweg entfielen auf orale Produkte im Jahr 2025 91,84 % der Marktgröße für die Behandlung der chronischen myeloischen Leukämie; intravenöse Formulierungen wachsen mit einem CAGR von 6,06 %.

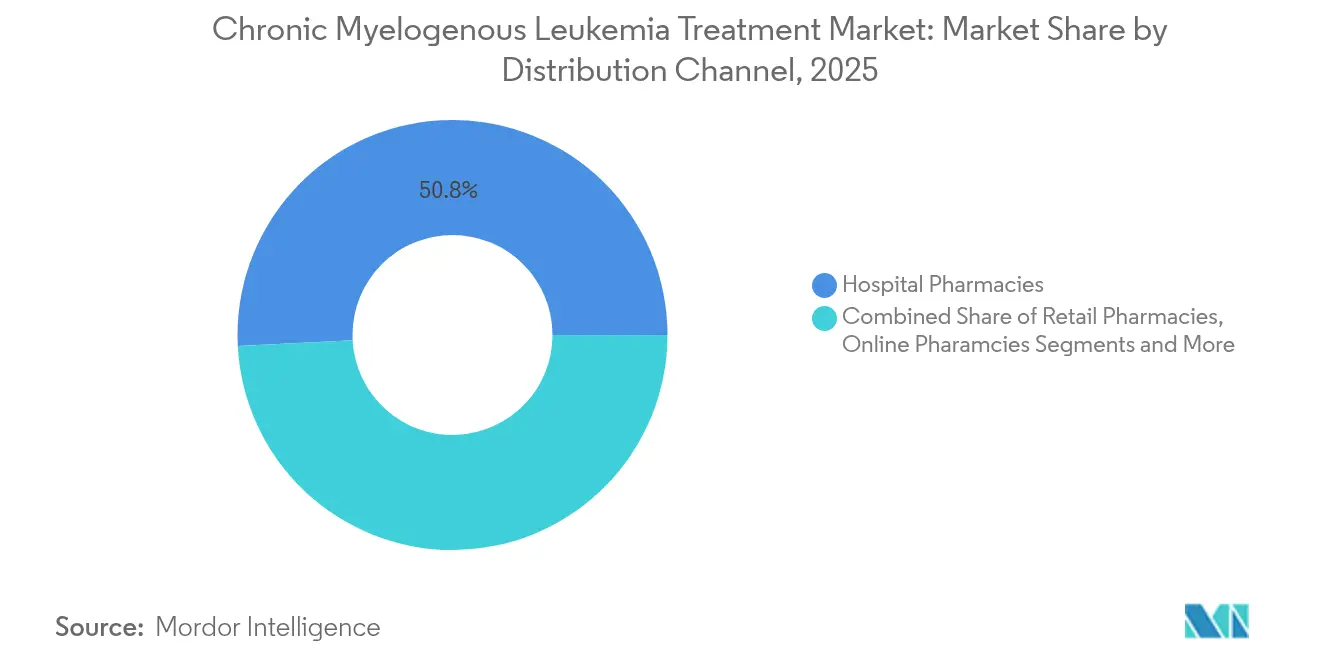

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 55,54 %, während Fachkliniken bis 2031 mit einem CAGR von 6,66 % expandieren werden.

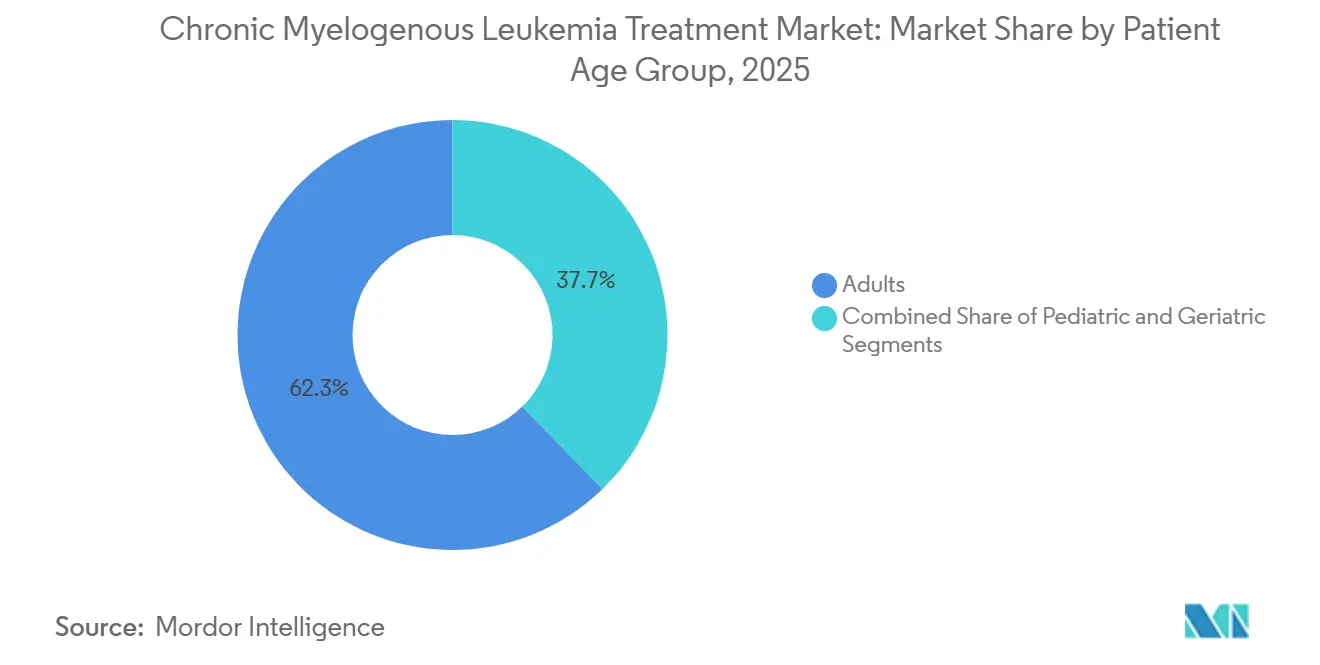

- Nach Patientenaltersgruppe dominierten Erwachsene im Jahr 2025 mit einem Marktanteil von 62,30 %, während das pädiatrische Segment auf der Grundlage dosisangepasster Formulierungen mit einem CAGR von 5,88 % voranschreitet.

- Nach Geografie erzielte Nordamerika im Jahr 2025 42,20 % des Umsatzes; der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten CAGR von 6,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung der chronischen myeloischen Leukämie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz und Prävalenz von CML | +1.2% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei TKIs der nächsten Generation | +1.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs- und Entwicklungsfinanzierung und klinisches Studienvolumen | +0.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Protokollen für therapiefreie Remission (TFR) | +1.1% | Primär Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bevorstehende Welle generischer 2G-TKIs zur Senkung der Therapiekosten | +0.7% | Global, mit erheblicher Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte molekulare Überwachung zur Dosisoptimierung | +0.6% | Zunächst Nordamerika und Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz und Prävalenz von CML

Die globalen CML-Diagnosen nehmen im Zuge der alternden Bevölkerung zu, wobei für 2024 in den USA 8.930 neue Fälle erwartet werden. Eine frühere Erkennung durch routinemäßige Bluttests führt zu mehr Präsentationen in der chronischen Phase, die gut auf TKIs ansprechen. Das verbesserte Überleben vergrößert den Pool der prävalenten Patienten, die eine Langzeittherapie benötigen, während eine Unterdiagnose in Ländern mit niedrigem und mittlerem Einkommen Raum für erhebliches zukünftiges Wachstum lässt. Gesundheitssysteme in Europa und Nordamerika integrieren molekulare Diagnostik bereits als Standardversorgung und bereiten den Boden für eine ähnliche Durchdringung im asiatisch-pazifischen Raum, wenn die Laborinfrastruktur reift.

Durchbrüche bei TKIs der nächsten Generation

Die beschleunigte Zulassung von Asciminib durch die FDA im Jahr 2024 für neu diagnostizierte Patienten zeigt einen neuartigen Myristoyl-Taschen-Mechanismus, der ein großes molekulares Ansprechen von 68 % gegenüber 49 % bei Vergleichs-TKIs erzielte.[1]Oncology Nursing Society, "FDA erteilt Asciminib beschleunigte Zulassung für neu diagnostizierte chronische myeloische Leukämie," Oncology Nursing Society, ons.org Mutationsspezifische Wirkstoffe wie Olverembatinib adressieren die schwierige T315I-Resistenz und erhielten in China den Durchbruchsstatus, was einen Pipeline-Schwenk hin zur Präzisionszielsteuerung signalisiert, der Off-Target-Toxizität reduziert.

Steigende Forschungs- und Entwicklungsfinanzierung und klinisches Studienvolumen

Große akademische Zentren wie die Universität von Kalifornien, San Francisco und das Dana-Farber Krebsinstitut führen mehrere CML-Studien durch, die Kombinationstherapien und Transplantationsalternativen untersuchen.[2]Universität von Kalifornien, San Francisco, "Klinische Studien bei CML," ucsf.edu Die pharmazeutischen Pipelines bleiben aktiv: Bristol Myers Squibb gab 44 hämatologische Wirkstoffe in 40 Krankheitsbereichen bekannt, unterstützt durch Anreize für seltene Erkrankungen, die die Exklusivität verlängern. KI-gestützte Entdeckungsplattformen verkürzen die Leitoptimierungszyklen und senken die Entwicklungskosten, was einen stetigen Kapitalzufluss in die CML-Forschung stärkt.

Wandel hin zu Protokollen für therapiefreie Remission (TFR)

Langzeitstudien zeigen, dass 14,1 % der Erstlinien-2G-TKI-Patienten eine Remission ohne Therapie aufrechterhalten.[3]Simone Claudiani et al., "Langzeitergebnisse nach Erstlinien-Tyrosinkinase-Inhibitoren der zweiten Generation bei chronischer myeloischer Leukämie: Behandlung von Intoleranz und Resistenz," Leukemia, nature.com Aktualisierte Leitlinien des Europäischen Leukämienetzes kodifizieren Schwellenwerte für tiefes molekulares Ansprechen und ermöglichen vorhersehbare TFR-Versuche. Digitale PCR mit einer Sensitivität von 0,0023 % IS identifiziert ideale Kandidaten. Dennoch zögern 18,3 % der geeigneten Patienten, die Therapie abzubrechen, was den Bedarf an gemeinsamen Entscheidungsrahmen unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Off-Target-Toxizitäten und kardiovaskuläre Ereignisse bei Multi-TKIs | -1.4% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und Pharmakovigilanz-Anforderungen | -0.8% | Primär Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende TKI-Resistenz in der realen Welt durch mangelnde Therapietreue | -1.1% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Unzureichender Zugang zur molekularen Überwachung in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Off-Target-Toxizitäten und kardiovaskuläre Ereignisse bei Multi-TKIs

Nilotinib und Ponatinib wurden mit arteriellen Ereignissen in Verbindung gebracht, die eine kardiovaskuläre Risikobewertung zu Beginn und eine häufige Überwachung erfordern. Der sequenzielle Einsatz von TKIs erhöht das Risiko und weckt Interesse an einer früheren TFR oder alternativen mutationsspezifischen Medikamenten, die engere Kinasehemmungsprofile bieten.

Strenge regulatorische Anforderungen und Pharmakovigilanz-Anforderungen

Die erweiterte Nachmarktsüberwachung auf kardiovaskuläre Ereignisse, Hepatotoxizität und sekundäre Malignome verlängert die Entwicklungszeiträume und erhöht die Compliance-Kosten im Markt für die Behandlung der chronischen myeloischen Leukämie. Unternehmen müssen globale Sicherheitsdatenbanken und regelmäßige Nutzen-Risiko-Bewertungen aufrechterhalten, was Ressourcen von der Portfolioerweiterung ablenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Dominanz der zielgerichteten Therapie

Die zielgerichtete Therapie erzielte im Jahr 2025 im Markt für die Behandlung der chronischen myeloischen Leukämie einen Umsatzanteil von 91,39 %, und das Chemotherapiesegment wächst bis 2031 mit einem CAGR von 6,53 %. Die weit verbreitete Vertrautheit der Ärzte, die breite Aufnahme in Leitlinien und hohe Raten tiefer molekularer Ansprechen sichern ihre Vorrangstellung. Die biologische Therapie, die zwar ein kleineres Segment darstellt, soll die höchste Wachstumsrate verzeichnen, da das klinische Interesse an interferonbasierten Kombinationstherapien und Strategien zur therapiefreien Remission (TFR) zunimmt. Es wird erwartet, dass die Marktgröße für die Behandlung der chronischen myeloischen Leukämie im Bereich der biologischen Therapien zunimmt, da Studien deren Fähigkeit belegen, molekulare Ansprechen zu vertiefen und eine anhaltende Remission zu unterstützen. Die zunehmende Anwendung pegylierter Interferontherapien in Kombination mit TKIs, insbesondere bei Patienten, die eine langfristige Krankheitskontrolle und eine potenzielle TFR anstreben, soll das Segmentwachstum im Prognosezeitraum vorantreiben.

Die Stammzelltransplantation behält ihr kuratives Potenzial mit einem krankheitsfreien 5-Jahres-Überleben von 80 % bei Empfängern in der chronischen Phase, doch ihr Anteil schrumpft, da TKIs das frühe Fortschreiten der Erkrankung abmildern. Posttransplantations-Cyclophosphamid erweitert den Spenderpool, was insbesondere genetisch diversen Bevölkerungsgruppen zugute kommt. Die Chemotherapie bleibt auf Blastenkrisen beschränkt, während monoklonale Antikörper gegen CD20 und andere Marker in frühen Studien voranschreiten.

Nach Therapielinie: Stabilität der Erstlinie bei gleichzeitigem Wachstum der Drittlinie

Erstlinientherapien hielten im Jahr 2025 53,38 % des Marktanteils am Markt für die Behandlung der chronischen myeloischen Leukämie, gestützt durch die Langlebigkeit von Imatinib und die breitere Verfügbarkeit von 2G-Alternativen. Für Zweitlinientherapien wird ein CAGR von 5,72 % prognostiziert, da sich Resistenzmutationen über die verlängerten Patientenlebensspannen ansammeln. Die NCCN-Leitlinien passen die initiale TKI-Wahl zunehmend an den Sokal- oder ELTS-Risikoscore, das Alter und die Komorbiditätslast an. Die mutationsgesteuerte Sequenzierung mit Asciminib und Olverembatinib soll die Drittlinienakzeptanz steigern. Es wird prognostiziert, dass die Marktgröße für die Behandlung der chronischen myeloischen Leukämie in späteren Therapielinien neue Höchststände erreicht, da Kliniker Kombinations- und mutationsspezifische Therapieschemata einsetzen.

Nach Verabreichungsweg: Dominanz der oralen Verabreichung wird durch subkutane Innovation herausgefordert

Orale Formulierungen erzielten im Jahr 2025 einen Umsatzanteil von 91,84 %, bevorzugt wegen der Heimverabreichung und des geringeren Klinikbedarfs. Intravenöse Produkte werden mit einem CAGR von 6,06 % zunehmen, unterstützt durch die regulatorische Zulassung von Wirkstoffen wie Nivolumab in einer gebrauchsfertigen Injektionsform. Nanotechnologische Trägersysteme versprechen eine gezielte Gewebeabgabe, die letztendlich den oralen Komfort mit der subkutanen pharmakokinetischen Kontrolle verbinden könnte. Intravenöse Optionen bleiben für die Salvage-Therapie in der Blastenphase oder monoklonale Antikörpertherapien bestehen, verlieren jedoch Marktanteile, da ambulanzfreundliche Alternativen reifen.

Nach Vertriebskanal: Dominanz der Krankenhäuser steht vor digitaler Disruption

Krankenhausapotheken machten im Jahr 2025 55,54 % des Umsatzes aus, da Therapieeinleitung und Management unerwünschter Ereignisse größtenteils in Tertiärzentren stattfinden. Fachkliniken, die mit einem CAGR von 6,66 % wachsen, sprechen stabile Patienten in der chronischen Phase an, die Kosteneinsparungen und ununterbrochene Lieferketten anstreben. Einzelhandelsapotheken bedienen Patienten, die eine Abholung am selben Tag bevorzugen. Dennoch bedrohen Erstattungskürzungen und die Konsolidierung von Pharmacy-Benefit-Managern die Rentabilität medizinisch integrierter Abgabeprogramme, was Patienten möglicherweise in Richtung breiterer E-Commerce-Plattformen drängt.

Nach Patientenaltersgruppe: Dominanz der Erwachsenen bei pädiatrischer Innovation

Erwachsene repräsentierten im Jahr 2025 62,30 % des Umsatzes, was dem medianen Diagnosealter von 64 Jahren bei dieser Erkrankung entspricht. Spezialisierte pädiatrische Protokolle treiben einen CAGR von 5,88 % für die Kohorte der unter 18-Jährigen voran, hervorgehoben durch gewichtsbasierte Dasatinib-Dosierung und laufende Asciminib-Studien. Geriatrische Therapiestrategien betonen reduzierte Anfangsdosen und eine engmaschigere kardiovaskuläre Überwachung, was die höhere Komorbiditätslast widerspiegelt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,20 % des globalen Umsatzes, unterstützt durch frühe FDA-Zulassungen, umfassende Krankenversicherungsabdeckung und die weltweit höchste Dichte an Molekularlabors. Akademische Zentren in den USA sind Vorreiter bei TFR-Studien und Kombinationsstudien, die weltweit klinische Maßstäbe setzen. Die kanadische Universalversorgung erweitert den TKI-Zugang, obwohl die Einführung brandneuer Wirkstoffe aufgrund provinzieller Formularbewertungen verzögert sein kann.

Der asiatisch-pazifische Raum führt das zukünftige Wachstum mit einem CAGR von 6,25 % an. China beschleunigt Durchbruchstherapien über die Nationale Erstattungsarzneimittelliste, während Indien die steigende private Krankenversicherungsdurchdringung nutzt, um TKIs zu finanzieren. Japans überalternde Gesellschaft hält die Nachfrage stabil, und die Präzisionsmedizin-Initiativen Südkoreas fördern die KI-basierte Überwachung. Regionale Disparitäten bestehen weiterhin: Ländliche Gebiete in Indien und Indonesien verfügen noch immer nicht über Echtzeit-PCR-Kapazitäten, was optimale Therapieanpassungen verzögert.

Europa stellt eine reife, aber innovationsfreundliche Arena dar. Die Zusammenarbeit im Rahmen von Project Orbis ermöglicht gleichzeitige EMA-FDA-Prüfungen und verringert Zugangslücken. Deutschland und das Vereinigte Königreich sind Vorreiter bei adaptiven Studiendesigns, während Budgetbeschränkungen in Südeuropa die Einführung von Premium-Therapien verlangsamen können. Der Nahe Osten und Afrika bleiben aufstrebende Märkte, deren Expansion von Investitionen in Labornetzwerke und durch Geber finanzierte Medikamentenprogramme abhängt.

Wettbewerbslandschaft

Der Markt für die Behandlung der chronischen myeloischen Leukämie weist eine moderate Konzentration auf. Novartis verankert sein Franchise mit Imatinib, Nilotinib und dem kürzlich erweiterten Asciminib-Label und sichert den Umsatz durch aufeinanderfolgende Patentschichten. Bristol-Myers Squibb verteidigt Dasatinib und erforscht kombinierte Immuntherapien, obwohl erste Generika ab 2025 den Preisdruck erhöhen. Pfizer bleibt durch Bosutinib und allianzgetriebene Forschung ein beständiger Wettbewerber.

Generische Anbieter werden die Preisgestaltung neu gestalten, sobald die Patente der 2G-TKIs auslaufen, und schaffen Raum für kostensensible Kostenträger, ohne die Premium-Akzeptanz neuartiger Wirkstoffe bei resistenter Erkrankung zu untergraben. Takedas Option aus dem Jahr 2024 zur Einlizenzierung von Olverembatinib ist ein Beispiel für strategische Manöver zum Zugang zu mutationsspezifischen Wirkstoffen. KI-Partnerschaften und Plattformen für Real-World-Evidence gewinnen an Bedeutung, da Kostenträger Wertbelege über Ansprechraten hinaus fordern.

Aufstrebende Biotechnologieunternehmen nutzen CAR-T-Technologie und nanopartikelbasierte Wirkstoffabgabe, die das etablierte TKI-Paradigma stören könnten. Gleichzeitig verhandeln Leistungserbringer und Kostenträger wertbasierte Verträge, die die Erstattung an die Dauerhaftigkeit des molekularen Ansprechens knüpfen, und zwingen Hersteller, longitudinale Belege vorzulegen.

Marktführer in der Behandlung der chronischen myeloischen Leukämie

Bristol-Myers Squibb Co

Pfizer, Inc.

Teva Pharmaceutical Industries Ltd.

Takeda Pharmaceutical Co. Ltd

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Cipla erhielt die FDA-Zulassung für Nilotinib-Kapseln in den Stärken 50 mg, 150 mg und 200 mg.

- Januar 2025: Handa Therapeutics erwarb PHYRAGO (Dasatinib)-Tabletten, das einzige Produkt, das gleichzeitig mit magensäurereduzierenden Mitteln verabreicht werden kann.

- Oktober 2024: Die FDA erteilte Asciminib eine beschleunigte Zulassung für neu diagnostizierte Ph+ CML in der chronischen Phase nach einem großen molekularen Ansprechen von 68 % in ASC4FIRST.

- Juni 2024: Takeda schloss eine exklusive globale Lizenzoption für Olverembatinib ab, das auf T315I-mutante CML abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Behandlung der chronischen myeloischen Leukämie (CML) als den weltweiten Umsatzwert von Marken- und Generika-Pharmaka, hauptsächlich Tyrosinkinase-Inhibitoren, zytotoxische Chemotherapien, Biologika und Konditionierungsmedikamente für allogene Transplantationen, die in der Erst- bis Spätlinientherapie der CML-Versorgung, sowohl im stationären als auch im ambulanten Bereich, eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Diagnostika, allgemeine unterstützende Medikamente (z. B. Antiemetika) und Krankenhausdienstleistungsgebühren fließen nicht in diese Bewertung ein.

Segmentierungsübersicht

- Nach Behandlungsart

- Zielgerichtete Therapie

- Chemotherapie

- Biologische Therapie

- Stammzelltransplantation

- Immuntherapie

- Sonstige Behandlungsarten

- Nach Therapielinie

- Erstlinie

- Zweitlinie

- Drittlinie und darüber hinaus

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Spezialkliniken

- Nach Patientenaltersgruppe

- Pädiatrie

- Erwachsene

- Geriatrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Hämatologen-Onkologen, Krankenhausapotheker und Erstattungsberater in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten anhand strukturierter Fragebögen, um den Therapielinienmix, die durchschnittliche Behandlungsdauer und die erwartete Preiserosion zu validieren.

Nachfolgegespräche mit den Medical-Affairs-Teams der Hersteller klären Einführungszeitpläne und Annahmen zum Patientenanteil.

Desk Research

Wir beginnen mit globalen Krankheitslastdatensätzen wie WHO GLOBOCAN, SEER und EU-CAN, um Inzidenz, Prävalenz und Altersaufteilungsquoten zu verankern, die dann mit Regulierungsdatenbanken (US FDA, EMA, PMDA) für Produktzulassungen und Labelausweitungen abgeglichen werden.

Listenpreise für Arzneimittel und Erstattungsobergrenzen aus nationalen Formularen, IQVIA MIDAS-Extrakten und Unternehmens-10-Ks, die über Dow Jones Factiva abgerufen werden, liefern Basisumsatzpunkte.

Branchenverbände wie die Leukemia & Lymphoma Society, Patentanalysen von Questel und Versandhinweise von Volza helfen dabei, den Pipeline-Zeitplan und den regionalen Zugang zu verfeinern.

Diese Liste ist illustrativ und nicht erschöpfend; viele weitere offene und kostenpflichtige Datenquellen unterstützen unsere Desk-Research-Arbeit.

Marktgröße & Prognose

Zunächst wird ein Top-down-Aufbau vom Inzidenz- zum behandelten Kohortenniveau durchgeführt, bei dem diagnostizierte Patienten mit Behandlungsaufnahme und -persistenz multipliziert werden; die resultierenden Volumina werden anhand gewichteter durchschnittlicher Verkaufspreise abzüglich typischer Rabatte bewertet.

Selektive Bottom-up-Prüfungen, Stichproben aus Krankenhauseinkaufsaudits und Lieferantenzusammenfassungen, testen die Gesamtwerte vor der Abstimmung auf Belastbarkeit.

Zu den wichtigsten Variablen gehören die jährliche CML-Inzidenz pro 100.000 Einwohner, die durchschnittliche Behandlungsdauer mit Erstlinien-TKIs, der mediane Ex-Hersteller-ASP, der Zeitpunkt des Generikaeintritts und regionsspezifische Erstattungsobergrenzen.

Ein multivariates Regressionsmodell prognostiziert jede Variable, wonach eine Szenarioanalyse die Erfolgswahrscheinlichkeiten der Pipeline anpasst.

Datenlücken in Krankenhausaudits werden durch konservative Interpolation aus den nächstvergleichbaren Märkten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Freigabe durch leitende Analysten und ein vierteljährlicher Wiederholungskontakt-Auslöser bei Zulassungen, Sicherheitswarnungen oder Leitlinienänderungen.

Berichte werden alle zwölf Monate aktualisiert, und ein Analyst führt vor der Lieferung eine abschließende Überprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für die Behandlung der chronischen myeloischen Leukämie Vertrauen weckt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche geografische Rahmen, Produktkörbe und Preisnettierungen wählen. Unsere disziplinierte Variablenauswahl und die gemischte Methodentriangulation geben Entscheidungsträgern einen verlässlichen Mittelpunkt, der gegenüber Ausreißerschwankungen robust ist.

Zu den wichtigsten Treibern von Abweichungen gehören Wettbewerber, die CML in breitere myeloproliferative Kategorien einordnen, die Abdeckung auf sieben reife Märkte beschränken oder einheitliche Pauschalrabatte ohne Therapielinien-Differenzierung anwenden, während Mordors Modell jedes Regime separat betrachtet, regionsspezifische Nettopreise anwendet und jährlich aktualisiert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,86 Mrd. (2025) | Mordor Intelligence | |

| USD 8,55 Mrd. (2024) | Global Consultancy A | Abgeleitet aus dem übergeordneten myeloproliferativen Marktanteil; begrenzte Primärvalidierung |

| USD 5,70 Mrd. (2024) | Regional Consultancy B | Deckt nur sieben Hauptländer ab; schließt Transplantationsmedikamente aus |

| USD 4,91 Mrd. (2024) | Industry Portal C | Wendet einen einheitlichen Rabatt von 40 % an und lässt die Dynamik der Zweitlinienaufnahme außer Acht |

Der Vergleich zeigt, dass Umfangsbreite, Therapielinien-Tiefe und Aktualisierungsrhythmus die numerischen Abweichungen weitgehend erklären. Durch die Berücksichtigung jedes Faktors mittels transparenter, wiederholbarer Schritte liefert Mordor Intelligence eine ausgewogene Baseline, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung der chronischen myeloischen Leukämie?

Der Markt wird im Jahr 2026 auf 7,98 Milliarden USD geschätzt und soll bis 2031 10,40 Milliarden USD erreichen.

Welcher Therapietyp hält den größten Marktanteil im Markt für die Behandlung der chronischen myeloischen Leukämie?

Die zielgerichtete Therapie führte im Jahr 2025 mit einem Umsatzanteil von 91,39 %.

Welche Region wächst am schnellsten im Markt für die Behandlung der chronischen myeloischen Leukämie?

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 6,25 % prognostiziert.

Wie bedeutend ist das Wachstum der Chemotherapie in diesem Markt?

Die Chemotherapie ist das am schnellsten wachsende Segment mit einem erwarteten CAGR von 6,53 % bis 2031.

Welche Auswirkungen werden generische 2G-TKIs auf die Marktdynamik haben?

Der Markteintritt von Generika soll die Behandlungskosten senken und den Zugang erweitern, insbesondere in preissensiblen Regionen, während der Wert hin zu neuartigen mutationsspezifischen Therapien verlagert wird.

Warum gewinnt die therapiefreie Remission an Bedeutung?

Langzeitdaten zeigen, dass ordnungsgemäß ausgewählte Patienten TKIs sicher absetzen können, was Toxizität und Kosten reduziert und gleichzeitig eine dauerhafte molekulare Remission aufrechterhält.

Seite zuletzt aktualisiert am: