Marktgröße und Marktanteil für Therapeutika bei akuter lymphoblastischer Leukämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

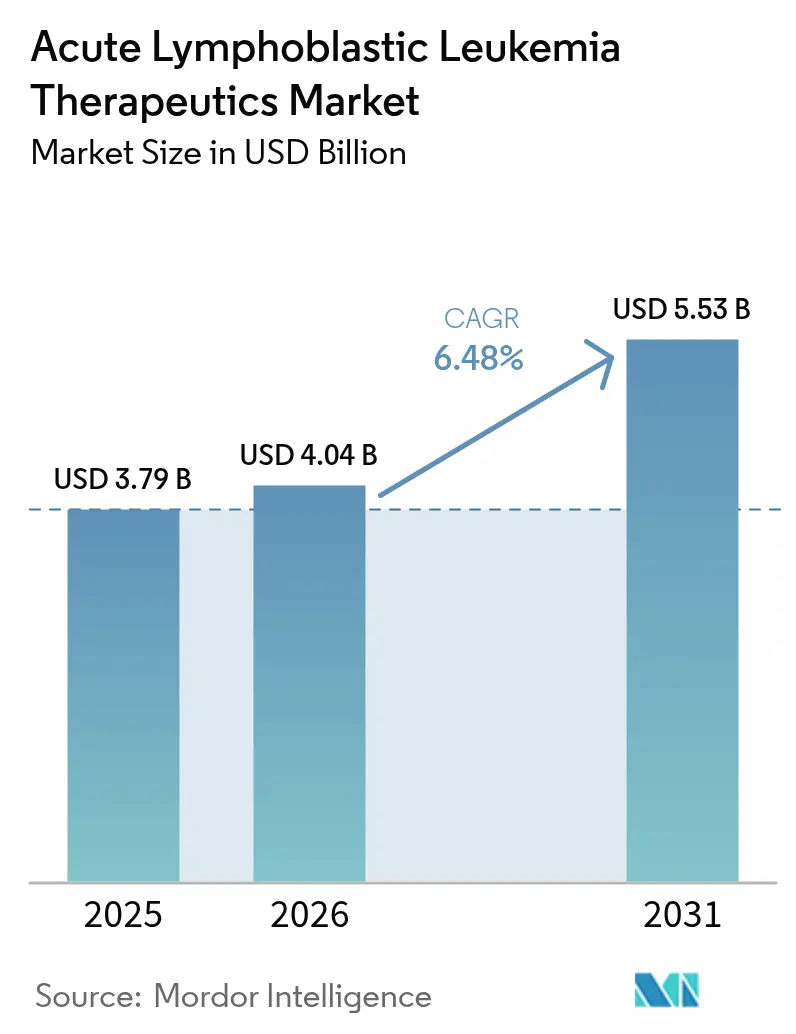

| Marktgröße (2026) | 4.04 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei akuter lymphoblastischer Leukämie von Mordor Intelligence

Die Marktgröße für Therapeutika bei akuter lymphoblastischer Leukämie wird im Jahr 2026 auf 4,04 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,79 Milliarden USD, mit Prognosen für 2031 von 5,53 Milliarden USD, was einem Wachstum von 6,48 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf dem klinischen Erfolg zielgerichteter Wirkstoffe, Immuntherapien und zellbasierter Produkte, die Protokolle neu definieren, die einst von der Mehrfachwirkstoffe-Chemotherapie dominiert wurden. Die Region Asien-Pazifik verzeichnet die schnellste regionale Expansion mit einer prognostizierten CAGR von 9,80 % bis 2030, da eine breitere Versicherungsabdeckung die Diagnose- und Behandlungsvolumina in China und Indien steigert. Nordamerika behält seine Führungsposition mit 37,6 % der Umsatzbasis von 2024 bei, unterstützt durch hohe Leitlinieneinhaltung, schnellen Zugang zu Markteinführungen von Arzneimitteln und nachhaltige Erstattung für hochpreisige Modalitäten wie die CAR-T-Therapie. Die Pipeline-Stärke zeigt sich am deutlichsten bei Wirkstoffen, die auf Philadelphia-Chromosom-positive Erkrankungen und KMT2A-rearrangierte Subtypen abzielen, während der breitere Einsatz von Tests zur minimalen Resterkrankung (MRD) die Zeit bis zur Therapieanpassung verkürzt. Der Preisdruck bleibt ein struktureller Gegenwind; ein einzelner CAR-T-Behandlungszyklus kostet im Durchschnitt 525.000 USD und stellt weiterhin eine Herausforderung für eine gerechte Inanspruchnahme in Ländern mit mittlerem Einkommen dar.

Wesentliche Erkenntnisse

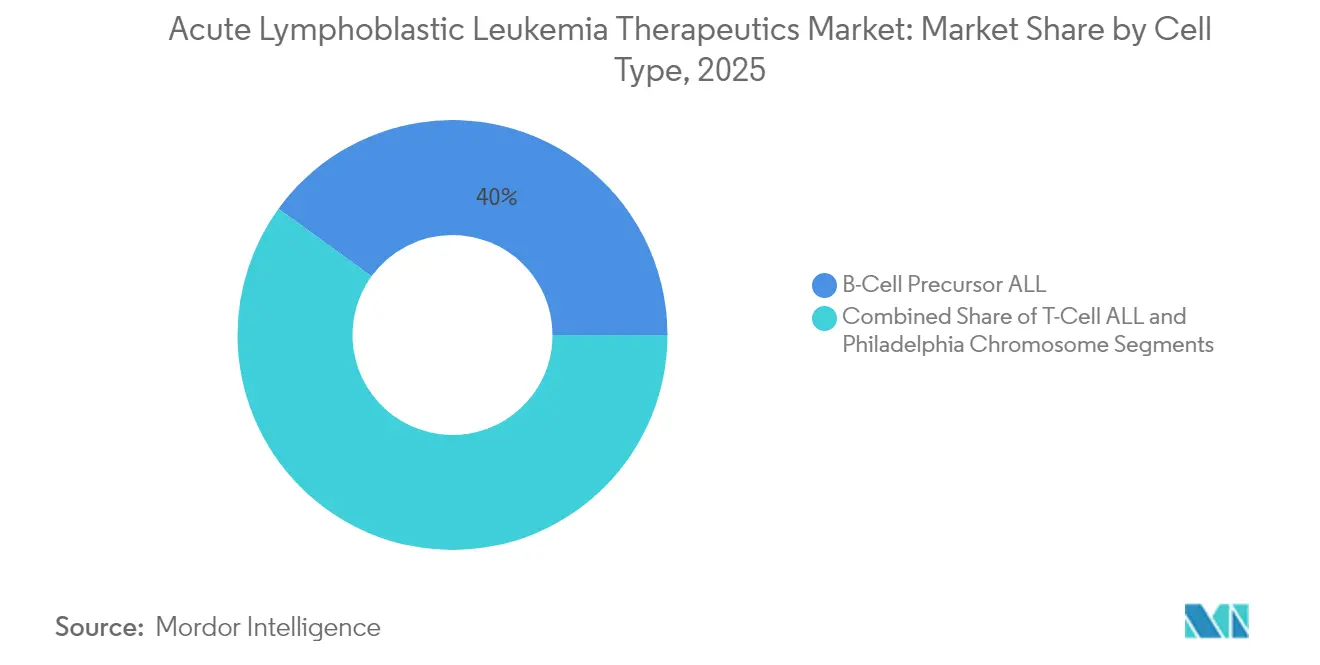

- Nach Zelltyp hielt die B-Zell-Vorläufer-Erkrankung im Jahr 2025 einen Marktanteil von 40,02 % am Markt für Therapeutika bei akuter lymphoblastischer Leukämie; für die Philadelphia-Chromosom-positive Erkrankung wird bis 2031 eine CAGR von 9,05 % prognostiziert.

- Nach Therapieklasse erzielte die Chemotherapie im Jahr 2025 39,42 % des Umsatzes, während die zielgerichtete Therapie zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Altersgruppe entfiel im Jahr 2025 ein Anteil von 63,25 % der Marktgröße für Therapeutika bei akuter lymphoblastischer Leukämie auf die Pädiatrie; die Erwachsenenkohorte soll bis 2031 mit einer CAGR von 8,54 % wachsen.

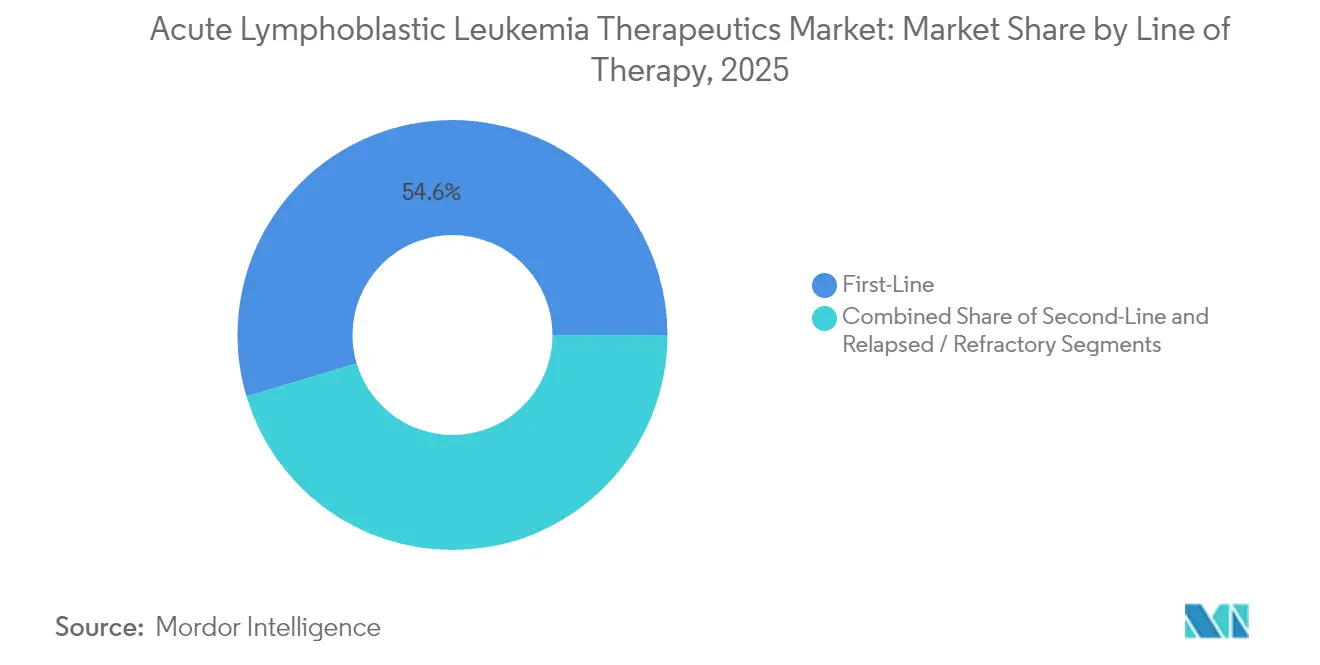

- Nach Therapielinie entfiel im Jahr 2025 ein Anteil von 54,62 % auf Erstlinienprotokolle, während das rezidivierte/refraktäre Umfeld für ein CAGR-Wachstum von 7,98 % bereit ist.

- Nach Verabreichungsweg dominierte die intravenöse Verabreichung mit einem Anteil von 88,92 % im Jahr 2025; orale Wirkstoffe steigen mit einer CAGR von 7,14 % aufgrund der breiteren Einführung von Tyrosinkinaseinhibitoren.

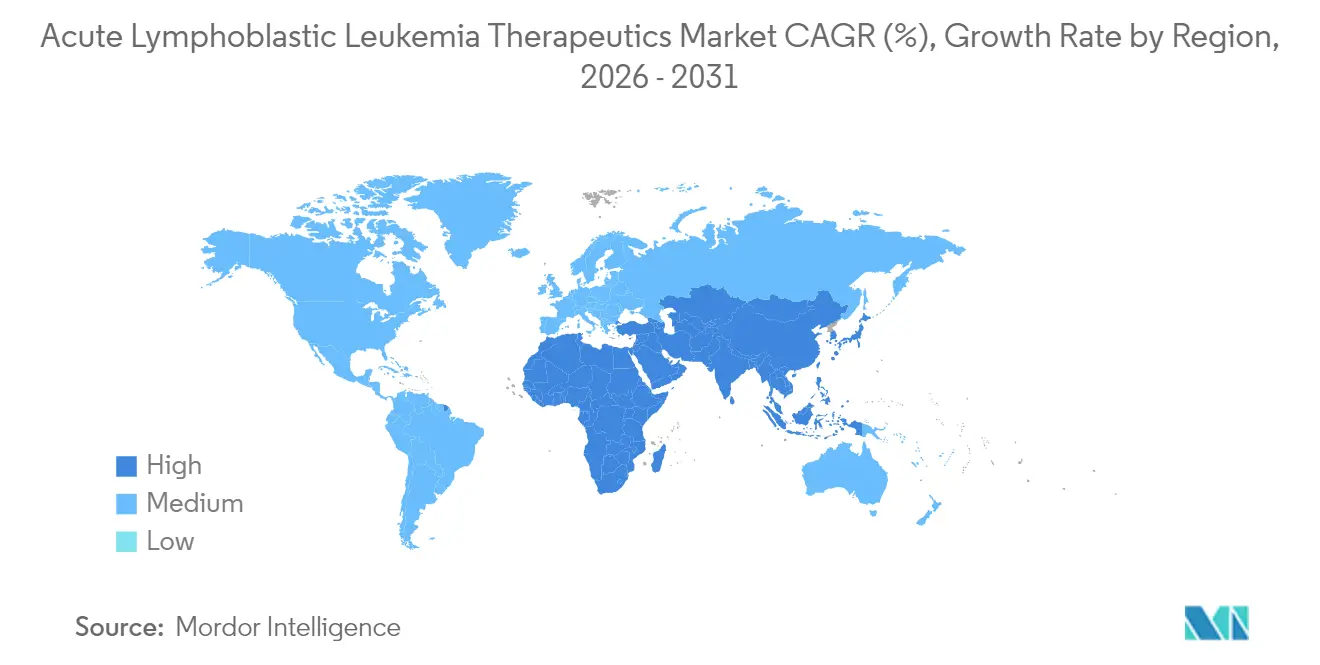

- Nach Geografie wird für die Region Asien-Pazifik das schnellste Wachstum prognostiziert, mit einer Steigerung des Marktanteils am Markt für Therapeutika bei akuter lymphoblastischer Leukämie bis 2031 bei einer CAGR von 9,57 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Therapeutika bei akuter lymphoblastischer Leukämie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Krankheitslast bei ALL und pädiatrische Krebsversorgungsprogramme | +1.7% | Nordamerika, Europa, globale Programme | Langfristig (≥ 4 Jahre) |

| Wachsendes Forschungs- und Entwicklungs- sowie klinisches Studien-Pipeline | +1.4% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige beschleunigte Zulassungswege | +1.0% | Angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Liquid Biopsy und MRD-Tests | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei zielgerichteten Therapien | +1.2% | Global, höhere Auswirkung in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu gebrauchsfertigen allogenen CAR-T-Plattformen, die die kommerzielle Skalierbarkeit und die Patienteneignung beschleunigen | +1.0% | Nordamerika und Europa zuerst, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Krankheitslast bei ALL und pädiatrische Krebsversorgungsprogramme

Der Markt für Therapeutika bei akuter lymphoblastischer Leukämie profitiert weiterhin von der erheblichen weltweiten Inzidenz bei Kindern; im Jahr 2024 wurden in den USA 6.550 neue Fälle registriert, und ALL macht 80 % der Leukämien im Kindesalter aus (lls.org). Dedizierte pädiatrische Konsortien haben die Überlebensmaßstäbe angehoben, wie eine Phase-3-Studie der Children's Oncology Group zeigt, in der Blinatumomab das krankheitsfreie Drei-Jahres-Überleben von 87,9 % auf 96,0 % steigerte.[1]. Die weltweite Prävalenz bei Kindern erreichte im Jahr 2021 168.879 Fälle, ein Anstieg von 59,06 % im Vergleich zu den letzten zwei Jahrzehnten. Diese Statistiken untermauern nachhaltige Investitionen in pädiatriespezifische Therapieschemata und Infrastrukturen für Exzellenzzentren, die gemeinsam die Arzneimittelaufnahme und die Konvergenz von Leitlinien fördern.

Wachsendes Forschungs- und Entwicklungs- sowie klinisches Studien-Pipeline

Ein produktives Entwicklungsökosystem gestaltet die therapeutischen Optionen neu. Die im Juli 2024 erteilten Designierungen als seltene Erkrankung und seltene pädiatrische Erkrankung für UCART22 unterstreichen die Begeisterung der Regulierungsbehörden für allogene Zelltherapien der nächsten Generation. Revuforj (Revumenib) trat Ende 2024 mit einer Ansprechrate von 63 % bei KMT2A-rearrangierten Leukämien in den US-Markt ein und bestätigte die Menin-Inhibition als tragfähige Strategie. Die intensivierte CAR-T-Forschung umfasst nun Doppelantigen-Konstrukte und gebrauchsfertige Plattformen, die darauf abzielen, Herstellungsverzögerungen zu reduzieren, die Patienteneignung zu erweitern und die Skalierung von Therapeutika bei akuter lymphoblastischer Leukämie zu unterstützen.

Beschleunigte und andere expedierte Zulassungen

Die Regulierungsbehörden haben die Vermarktungszeiträume für wirkungsstarke Wirkstoffe verkürzt. Zwei Drittel der neuartigen Arzneimittelzulassungen der FDA im Jahr 2024 nutzten einen beschleunigten Zulassungsweg,[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Neuartige Arzneimittelzulassungen für 2024," fda.gov und Ponatinib in Kombination mit Chemotherapie erhielt im März 2024 eine beschleunigte Zulassung für die Erstlinienbehandlung der Philadelphia-positiven Erkrankung. Ähnliche Mechanismen in Europa und Japan verbreiten sich, verfeinern globale Markteinführungssequenzen und verbessern die Prognosezuverlässigkeit für Hersteller.

Breitere Nutzung von Liquid Biopsy und MRD-Tests

ctDNA-basierte Tests mit einer Sensitivität von 0,01 % informieren über frühere therapeutische Eskalationen. Erwachsene MRD-negative B-Zell-Vorläufer-Patienten, die Blinatumomab erhielten, verzeichneten einen Anstieg der Drei-Jahres-Gesamtüberlebensrate von 68 % auf 85 %. Implementierungshürden – Testkosten von 500–3.000 USD und Versicherungsvariabilität – nehmen ab, da die wertbasierte Abdeckung zunimmt. Standardisierungsrichtlinien und Schulungsprogramme für Kliniker, die von großen akademischen Zentren gefördert werden, tragen dazu bei, die Einführung im gesamten Markt für Therapeutika bei akuter lymphoblastischer Leukämie zu stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und Erstattungslücken | −1.5% | Global, am stärksten in Entwicklungsregionen | Mittel- bis langfristig (≥ 4 Jahre) |

| Schwere Nebenwirkungen in Verbindung mit Rückfallrisiko und Arzneimittelresistenz | −1.0% | Global | Mittelfristig (2–4 Jahre) |

| Ungleichheiten im Gesundheitszugang | −0.8% | Entwicklungsregionen und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Unsichere Langzeitergebnisse neuartiger Therapien | −0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Erstattungslücken

Die Einheitspreise bleiben das größte Hindernis für die Verbreitung von Therapeutika bei akuter lymphoblastischer Leukämie. Obecabtagene Autoleucel hat einen Listenpreis von 525.000 USD. Krankenhausaufenthalte und Zusatzkosten für unterstützende Pflege vergrößern die Erschwinglichkeitslücke, und viele Kostenträger wenden Vorabgenehmigungshürden an, die den Infusionszeitpunkt verzögern können. Die Gebührenplanaktualisierung des US-amerikanischen Medicare für 2025 führte Navigationscodes und Inflationsrabatte ein; dennoch bestehen erhebliche Eigenkosten fort, insbesondere bei kommerziell versicherten oder selbstfinanzierten Plänen.[3]Zentren für Medicare und Medicaid-Dienste, "Zahlungsrichtlinien für das Kalenderjahr 2025 gemäß dem Ärztegebührenplan," federalregister.gov

Schwere Nebenwirkungen, Rückfallrisiko und Arzneimittelresistenz

Innovative Wirkstoffe bringen neuartige Toxizitäten mit sich: 23 % der Blinatumomab-Empfänger erlebten in einer MRD-negativen Erwachsenenstudie schwere neurologische Ereignisse gegenüber 5 % in der Chemotherapie-Kontrollgruppe. CAR-T-Neuromonitoring, Management der Zytokinfreisetzung und Langzeitüberwachung der B-Zell-Aplasie intensivieren den Ressourcenbedarf. Die Rückfallraten bleiben erheblich – 12,7 % in pädiatrischen Kohorten – mit Fünf-Jahres-Überlebensraten nach Rückfall von nur 52,5 % für B-ALL und 21,5 % für Säuglings-ALL.[1]Kinderkrankenhaus Philadelphia, "Neue Forschungsergebnisse des Kinderkrankenhauses Philadelphia zur Transformation des Versorgungsstandards für neu diagnostizierte B-Zell-ALL," chop.edu Resistenzmechanismen wie alternatives Spleißen schwächen die Wirksamkeit von Steroiden und Methotrexat ab und erfordern ständige Überarbeitungen der Therapieschemata im gesamten Markt für Therapeutika bei akuter lymphoblastischer Leukämie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zelltyp: Präzisionstherapeutika gestalten die Segmentleistung neu

Die Marktgröße für Therapeutika bei akuter lymphoblastischer Leukämie für die B-Zell-Vorläufer-Erkrankung war im Jahr 2025 durch einen Umsatzanteil von 40,02 % verankert. Die Dominanz spiegelt die Tiefe der CD19-gerichteten CAR-T-Angebote, bispezifischer Antikörper und MRD-gesteuerter Algorithmen wider, die dauerhafte Remissionen unterstützen. Ponatinib-basierte Therapieschemata haben die Ergebnisse für die Philadelphia-Chromosom-positive Erkrankung neu definiert, für die bis 2031 eine CAGR von 9,05 % prognostiziert wird. Die T-Zell-Erkrankung ist noch weniger gut verstanden, doch frühe Phasendaten für CD7-zielende CAR-T-Therapie zeigen eine vollständige Ansprechrate von 94 %, was auf ein erhebliches Wachstumspotenzial in bisher unerschlossenen Bereichen hindeutet.

Therapeutische Innovationen stratifizieren Subsegmente zunehmend nach genetischer Läsion, wobei Menin-Inhibitoren eine neue Kontrolle für KMT2A-rearrangierte Fälle bieten. Da sich MRD-Tests als kosteneffektiv erweisen, wird die Optimierung der Folgetherapie voraussichtlich die historischen Rückfallraten senken und die Leistungslücke zwischen gut ausgestatteten Zentren und ressourcenarmen Einrichtungen im Markt für Therapeutika bei akuter lymphoblastischer Leukämie verringern.

Nach Therapie: Zielgerichtete Optionen fordern zytotoxische Standardtherapien heraus

Die Chemotherapie behielt im Jahr 2025 einen Anteil von 39,42 %, gestützt durch etablierte Mehrfachwirkstoffe-Protokolle. Dennoch wird die zielgerichtete Therapie mit einer CAGR von 8,25 % alle anderen Klassen übertreffen, angetrieben durch beschleunigte Zulassungen für Ponatinib, Revumenib und aufeinanderfolgende bispezifische Antikörper. CD19-gerichtete CAR-T-Produkte wie Tisagenlecleucel und Obecabtagene Autoleucel haben die Salvage-Linien neu definiert; eine Pivotstudie berichtete von einer Gesamtremissionsrate von 76 % mit verbesserten Sicherheitsprofilen für Neurotoxizität.

Strategien der nächsten Generation zielen darauf ab, allogene und Doppelziel-Konstrukte zu liefern, die das Ansprechen vertiefen und Herstellungsverzögerungen abbauen. Die allogene Transplantation bleibt eine kurative Säule für Hochrisikophänotypen, während die Strahlentherapie ihre Nische für die Prophylaxe des Zentralnervensystems oder Konditionierungsschemata behält. Insgesamt untermauern diese Verschiebungen eine schrittweise, aber entscheidende Verlagerung hin zu Präzisionsmodalitäten im Markt für Therapeutika bei akuter lymphoblastischer Leukämie.

Nach Altersgruppe: Erwachsenenpopulation beschleunigt sich durch maßgeschneiderte Therapieschemata

Die pädiatrische Inzidenz sichert im Jahr 2025 einen Umsatzanteil von 63,25 % für Kinder, und die Ergänzung der Erstlinien-Chemotherapie durch Blinatumomab steigerte das krankheitsfreie Drei-Jahres-Überleben auf 96,0 %. Krankenhäuser reorganisieren Infusionsstationen, um die 28-tägigen Zyklen der Therapie zu bewältigen, die während der ersten Woche eine stationäre Überwachung erfordern.

Die Erwachsenenkohorte wächst mit einer CAGR von 8,54 %, da pädiatrisch inspirierte Therapieschemata Akzeptanz gewinnen und neuartige Tyrosinkinaseinhibitoren die Transplantationsabhängigkeit reduzieren. Erwachsene MRD-negative Patienten, die mit Blinatumomab behandelt wurden, verzeichneten ein Drei-Jahres-Gesamtüberleben von 85 % gegenüber 68 % unter alleiniger Chemotherapie. Das geriatrische Management verlagert sich auf einen moderat intensiven Induktionsansatz in Kombination mit Immunmodulation, unter Berücksichtigung der Belastungen durch Komorbiditäten und unter Aufrechterhaltung der Remissionsaussichten. Diese Dynamiken lösen Investitionen in Versorgungslinien im gesamten Markt für Therapeutika bei akuter lymphoblastischer Leukämie aus.

Nach Therapielinie: Rezidiviertes/refraktäres Umfeld treibt Innovation voran

Die Erstlinienversorgung hielt im Jahr 2025 einen Anteil von 54,62 %, verankert durch risikostratifizierte Kombinationen, die eine erhebliche Teilmenge heilen können. Pädiatrische Forschung hat erwachsene Protokolle beeinflusst; Dasatinib in Kombination mit intensiver Chemotherapie erzielte bei Ph-positiven Patienten eine ereignisfreie Drei-Jahres-Überlebensrate von 65,5 %, was historische Vergleichswerte übertrifft.

Das rezidivierte/refraktäre Geschäft ist der Wachstumsmotor für den Markt für Therapeutika bei akuter lymphoblastischer Leukämie mit einer CAGR von 7,98 %. Inotuzumab Ozogamicin erzielte in pädiatrischen Phase-2-Studien vollständige Ansprechraten von 58,3 %, und CD19-gerichtete CAR-T-Therapien überschreiten in stark vorbehandelten Populationen konsistent vollständige Remissionsraten von 80 %. Zweitlinien-Rahmenbedingungen übernehmen zielgerichtete Wirkstoffe früher, um den Übergang zur kurativen Transplantation zu maximieren, und Real-World-Register validieren diese Ansätze.

Nach Verabreichungsweg: Orale Dosierung gewinnt an Dynamik

Die intravenöse Verabreichung generierte im Jahr 2025 88,92 % der Ausgaben, konsistent mit den Infusionsanforderungen von Chemotherapie, Blinatumomab und Zelltherapie. Hersteller erweitern akkreditierte Behandlungszentrumsnetzwerke – Obecabtagene Autoleucel verdoppelte sich innerhalb von Monaten auf 60 US-Standorte –, um die Patientenzugangskurven zu stabilisieren.

Orale Formulierungen gewinnen mit einer CAGR von 7,14 % an Bedeutung. Imkeldi, eine orale Imatinib-Lösung, beseitigt Pillenbelastungsbarrieren und erweitert die Dosierungsflexibilität für pädiatrische und dysphagierende erwachsene Patienten. Mehrere investigative Wirkstoffe, die auf leukämogene Mutationen abzielen, treten in Phase 2 in Tabletten- oder Lösungsform ein und versprechen Vorteile für die ambulante Versorgung sowie Verbesserungen der Therapietreue, die die adressierbare Basis des Marktes für Therapeutika bei akuter lymphoblastischer Leukämie erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,05 % des Umsatzes, gestützt durch 62.770 Gesamtleukämiediagnosen in diesem Jahr und 6.550 inzidente ALL-Fälle. Die FDA genehmigte Revumenib und Ponatinib plus Chemotherapie im Jahr 2024 und unterstreicht damit einen robusten Zulassungsrhythmus, der neuartige Wirkstoffe frühzeitig zugänglich macht. Hohe Versicherungsabdeckung und etablierte MRD-Testprotokolle verkürzen weiterhin die Behandlungs-zu-Ansprech-Intervalle und stärken die Preissetzungsmacht im Markt für Therapeutika bei akuter lymphoblastischer Leukämie.

Asien-Pazifik expandiert schneller als jede andere Region mit einer CAGR von 9,57 %. Reformen des Gesundheitszugangs in China und Indien erhöhen die Screening-Volumina, während lokale Innovationen eine inländische Pipeline aufbauen. Chinas Zulassung von Zevorcabtagene Autoleucel für das multiple Myelom veranschaulicht seine regulatorische Bereitschaft für Zelltherapie, und Real-World-Evidenz zu ORG-101 hat vollständige Ansprechraten von über 80 % bei erwachsenen B-ALL-Patienten gezeigt. Dennoch bleiben die Stadt-Land-Gefälle bei der diagnostischen Reichweite und der Therapieerschwinglichkeit ausgeprägt, was die absolute Penetration trotz starkem prozentualen Wachstum dämpft.

Europa hält durch zentralisierte Gesundheitssysteme und umfangreiche klinische Studienteilnahme einen bedeutenden Anteil. Die Europäische Arzneimittel-Agentur hat mehrere Leukämieindikationen erweitert – darunter Bosulif und Calquence – und passt weiterhin adaptive Wege für fortgeschrittene Therapien an. Der Nahe Osten und Afrika sowie Südamerika nehmen kleinere Anteile am Markt für Therapeutika bei akuter lymphoblastischer Leukämie ein. Tertiärzentren in Großstädten bauen MRD- und CAR-T-Kapazitäten auf; makroökonomische und infrastrukturelle Einschränkungen behindern jedoch deren weitverbreitete Einführung. Krankheitslastanalysen zeigen, dass die Inzidenz in einkommensstärkeren Regionen sinkt, während sie in einkommensschwächeren steigt, was den öffentlichen Gesundheitsimperativ regionsspezifischer Finanzierungsmodelle unterstreicht.

Wettbewerbslandschaft

Der Markt für Therapeutika bei akuter lymphoblastischer Leukämie weist eine moderate Konzentration auf, angeführt von Novartis, Amgen und Pfizer, deren Onkologieportfolios Tyrosinkinaseinhibitoren, bispezifische Antikörper und CAR-T-Franchises umfassen. Autolus Therapeutics tritt mit Obe-cel hervor, einem CD19-gerichteten Produkt mit einer Remissionsrate von 76 % und einem verbesserten Sicherheitsprofil. Strategische Allianzen verbreiten sich weiterhin; Großunternehmen lizenzieren Plattformtechnologien von Nischeninnovatoren, um ihre Pipeline zu diversifizieren.

Technologische Differenzierung ist ein zunehmend wirkungsvoller Hebel. BioCanRx finanziert die CD22-spezifische CAR-T-Herstellung, um inländische Lieferketten zu stärken und die Kosten pro Patient zu senken. Unterdessen zeigen CD7-zielende Konstrukte in Phase-1-Daten für T-ALL vollständige Ansprechraten von 94 % und positionieren neue Marktteilnehmer, die historisch resistente Phänotypen angehen wollen. Diese Bemühungen unterstreichen den Wettlauf um die Deckung verbleibender ungedeckter Bedürfnisse und die Festigung von Positionen in wachstumsstarken Subsegmenten des Marktes für Therapeutika bei akuter lymphoblastischer Leukämie.

Der Preiswettbewerb bleibt gedämpft angesichts begrenzter therapeutischer Substitute und hoher Entwicklungskosten. Kostenträger erkunden jedoch ergebnisbasierte Verträge für extrem teure Modalitäten, ein Schritt, der Margenstrukturen neu definieren könnte. Da Pipeline-Einsteiger zunehmen, werden Differenzierung durch Herstellungsskalierbarkeit, Sicherheitsverbesserungen und robuste Real-World-Daten langfristige Marktanteilsverschiebungen bestimmen.

Marktführer für Therapeutika bei akuter lymphoblastischer Leukämie

Pfizer Inc.

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche

Amgen Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Penn Medicine berichtete, dass huCART19-IL18 bei 81 % der Patienten eine Krebsreduktion und bei 52 % eine vollständige Remission erzielte, mit Erweiterungsplänen auf ALL-Kohorten.

- April 2025: Autolus Therapeutics erhielt die bedingte Zulassung der britischen MHRA für Aucatzyl (Obecabtagene Autoleucel) bei erwachsenen rezidivierten/refraktären B-ALL-Patienten.

- Januar 2025: Die Europäische Kommission genehmigte BLINCYTO (Blinatumomab) als eigenständige Konsolidierungstherapie für neu diagnostizierte Philadelphia-negative, CD19-positive erwachsene B-ALL-Patienten.

- November 2024: Die FDA genehmigte Aucatzyl für rezidivierte/refraktäre erwachsene B-Zell-Vorläufer-ALL.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Therapeutika bei akuter lymphoblastischer Leukämie (ALL) als alle verschreibungspflichtigen Medikamente und zellbasierte Verfahren, die mit kurativer oder palliativer Absicht bei Patienten angewendet werden, die mit B-Zell-, T-Zell- oder Philadelphia-Chromosom-positiver ALL in pädiatrischen, erwachsenen und geriatrischen Kohorten weltweit diagnostiziert wurden.

Intravenös oder oral verabreichte Formulierungen sowie fortschrittliche Optionen wie CAR-T, bispezifische Antikörper und allogene Stammzelltransplantation fallen in den Geltungsbereich, während rein diagnostische Kits, unterstützende Pflegemittel (Antiemetika, Wachstumsfaktoren) und ausschließlich in klinischen Studien eingesetzte Moleküle außerhalb des Geltungsbereichs verbleiben.

Segmentierungsübersicht

- Nach Zelltyp

- B-Zell-Vorläufer-ALL

- T-Zell-ALL

- Philadelphia-Chromosom (Ph+ / Ph–)

- Nach Therapie

- Chemotherapie

- Hyper-CVAD

- CALGB 8811

- Linker

- Nukleosid-Inhibitoren

- Zielgerichtete Therapie

- Strahlentherapie

- Stammzelltransplantation

- Autolog

- Allogen

- CAR-T / Zelltherapie

- CD19

- Nächste Generation (Doppelantigen, allogen)

- Chemotherapie

- Nach Altersgruppe

- Pädiatrie (0–18 Jahre)

- Erwachsene (19–64 Jahre)

- Geriatrie (≥ 65 Jahre)

- Nach Therapielinie

- Erstlinie

- Zweitlinie

- Rezidiviert / Refraktär

- Nach Verabreichungsweg

- Intravenös

- Oral

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit pädiatrischen Hämatologen, Onkologen für Erwachsene, Krankenhausapothekern und regionalen Patientenvertretungen in Nordamerika, Europa, Asien und Lateinamerika halfen uns dabei, reale Anteile nach Therapielinie, typische Dosisintensität, aufkommende Off-Label-Verschiebungen und durchschnittliche Verkaufspreiskorridore zu validieren. Ihre Erkenntnisse schlossen Lücken, die durch Schreibtischarbeit entstanden, und leiteten Annahmebereiche, die in das Modell einfließen.

Schreibtischforschung

Wir begannen mit der Erfassung des behandelten Patientenpools anhand offener Epidemiologiedaten von GLOBOCAN, CDC SEER, dem European Cancer Information System und dem japanischen National Cancer Registry. Behandlungsaufnahmemuster wurden mit den Zulassungsarchiven der FDA und EMA, den Statusprotokollen von ClinicalTrials.gov und den Verschreibungsrichtlinien von Institutionen wie dem National Comprehensive Cancer Network abgeglichen. Finanzielle Hinweise zu Arzneimittelumsätzen wurden aus 10-K-Einreichungen und Investorenpräsentationen entnommen, ergänzt durch Dow Jones Factiva-Nachrichtenfluss und D&B Hoovers-Zusammenfassungen börsennotierter und privater Onkologieunternehmen. Diese illustrative Liste ist nicht erschöpfend; zahlreiche weitere öffentliche Datensätze und graue Literatur flossen in Bruchpunkte und Querprüfungen ein.

Marktgröße & Prognose

Inzidenz-, Prävalenz- und Überlebensverläufe bilden einen Top-down-Nachfragepool, der anschließend durch Behandlungssuchraten, Therapielinienentwicklung und regimensspezifische Dauer gefiltert wird, um jährliche Behandlungsverläufe abzuleiten. Ausgewählte Bottom-up-Prüfungen, aggregierte Umsatzangaben führender Anbieter sowie stichprobenartige ASP × Volumen-Audits aus Krankenhausausschreibungen helfen uns, die Gesamtwerte neu zu kalibrieren. Zu den wichtigsten Eingabegrößen gehören: 1) länderspezifische ALL-Inzidenz, 2) Aufteilung pädiatrisch/erwachsen, 3) Anteil der für zielgerichtete Therapie oder Zelltherapie geeigneten Patienten, 4) durchschnittliche Behandlungsdauer je Regime, 5) Preisentwicklung Markenprodukt versus Generikum (ASP), und 6) Takt der regulatorischen Zulassungen. Prognosen basieren auf multivariater Regression, bei der Inzidenz, Therapiedurchdringung und Preiserosion als Treiber fungieren; drei alternative Szenarien werden einem Stresstest unterzogen, bevor der Basisfall festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen historische Therapieausgaben, Erstattungsobergrenzen der Kostenträger und öffentlich gemeldete Umsätze von Ankerpräparaten geprüft. Leitende Analysten überprüfen Anomalien, woraufhin ein zweites Augenpaar die Freigabe erteilt. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn eine wesentliche Labelausweitung, ein Sicherheitsrückzug oder eine Erstattungsänderung den Ausblick wesentlich verändert.

Warum Mordors Ausgangsbasis für Therapeutika bei akuter lymphatischer Leukämie zuverlässig ist

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen breitere Leukämie-Kategorien wählen, einheitliche Arzneimittelpreise anwenden oder Prognosen übernehmen, ohne die Eignung der behandelten Patienten zu prüfen.

Klarheit des Geltungsbereichs, disziplinierte Variablenauswahl und eine jährliche Aktualisierung helfen Mordor dabei, den am besten reproduzierbaren Ausgangspunkt für Entscheidungsträger zu präsentieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,79 Mrd. | Mordor Intelligence | - |

| USD 3,32 Mrd. (2024) | Global Consultancy A | Schließt CAR-T und rezidivierte Fälle bei Erwachsenen aus |

| USD 5,27 Mrd. | Regional Consultancy B | Bündelt AML- und ALL-Medikamente und verwendet Listenpreise |

Kurz gesagt liefert Mordor durch die Ausrichtung an der Mathematik behandelter Patienten und die Querverifizierung mit marktbezogenen Umsätzen eine ausgewogene, transparente Ausgangsbasis, die Käufer auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Therapeutika bei akuter lymphoblastischer Leukämie?

Der Markt wird im Jahr 2026 auf 4,04 Milliarden USD geschätzt und soll bis 2031 5,53 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert mit einer CAGR von 9,57 %, der schnellsten regionalen Rate bis 2031.

Welche Therapieklasse wird voraussichtlich am schnellsten wachsen?

Zielgerichtete Therapien werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,25 % erzielen und alle anderen Klassen übertreffen.

Wie bedeutend ist die pädiatrische Nachfrage?

Kinder machen 63,25 % des Umsatzes von 2025 aus, was ihre Dominanz bei den Behandlungsvolumina unterstreicht.

Was ist das Haupthindernis für eine breitere Einführung neuartiger Therapien?

Hohe Therapiekosten, einschließlich CAR-T-Infusionen mit einem Preis von 525.000 USD, bleiben das größte Hindernis für einen gerechten Zugang.

Werden orale Behandlungen häufiger?

Ja, orale Formulierungen wie Imkeldi treiben eine CAGR von 7,14 % für das orale Segment an und bieten eine bequeme Verabreichung und verbesserte Therapietreue.

Seite zuletzt aktualisiert am: