Marktgröße und Marktanteil für Therapeutika bei akuter myeloischer Leukämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

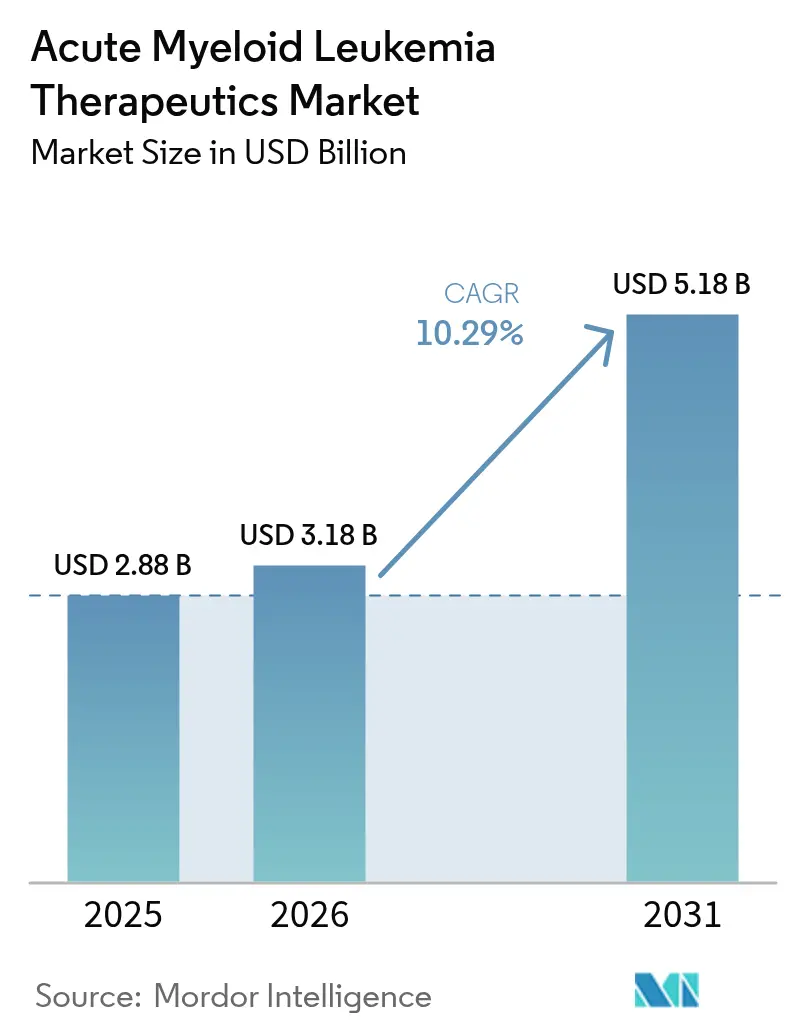

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 5.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei akuter myeloischer Leukämie von Mordor Intelligence

Die Marktgröße für Therapeutika bei akuter myeloischer Leukämie wurde im Jahr 2025 auf USD 2,88 Milliarden geschätzt und wird voraussichtlich von USD 3,18 Milliarden im Jahr 2026 auf USD 5,18 Milliarden bis 2031 wachsen, bei einer CAGR von 10,29 % während des Prognosezeitraums (2026–2031). Therapeutische Innovationen verlagern die klinische Praxis weg von der Breitspektrum-Chemotherapie hin zu zielgerichteten Therapien, die präzise molekulare Schwachstellen ausnutzen, wie FLT3, IDH1/2, BCL-2 und Menin. Regulierungsbehörden haben die Prüfungsfristen verkürzt, was zu mehreren erstklassigen Zulassungen geführt hat, die sich unmittelbar in einer kommerziellen Akzeptanz niedergeschlagen haben. Risikokapitalinvestitionen und Lizenzvereinbarungen großer Unternehmen leiten frisches Kapital in Entdeckungsprogramme, während die Diagnostik mittels Sequenzierung der nächsten Generation (NGS) die behandelbare Patientenpopulation durch die Identifizierung umsetzbarer Mutationen erweitert. Obwohl die Chemotherapie das Behandlungsvolumen nach wie vor dominiert, liegt der kommerzielle Fokus nun auf oralen zielgerichteten Kombinationen, die den Krankenhausaufenthaltsbedarf senken, die Therapietreue erhöhen und das Überleben verbessern, insbesondere bei gebrechlichen älteren Patienten. Schwachstellen in der Lieferkette und steigende Kosten für Gentests dämpfen den Ausblick, beeinträchtigen jedoch nicht die langfristige Wachstumstrajektorie.

Wichtigste Erkenntnisse des Berichts

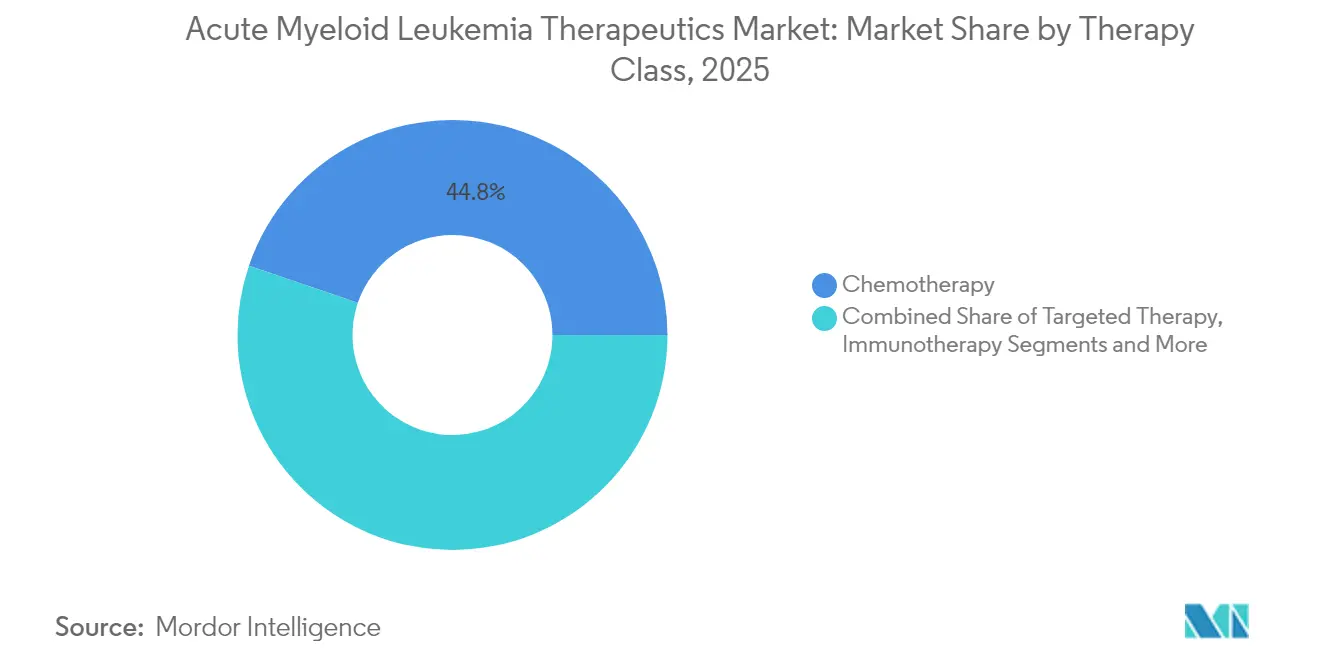

- Nach Therapieklasse – Die Chemotherapie hielt im Jahr 2025 einen Marktanteil von 44,78 % am Markt für Therapeutika bei akuter myeloischer Leukämie, während die Immuntherapie bis 2031 die schnellste CAGR von 12,14 % verzeichnen soll.

- Nach Mechanismus/molekularem Ziel führten FLT3-Inhibitoren im Jahr 2025 mit einem Umsatzanteil von 23,21 %; BCL-2-Inhibitoren sollen mit einer CAGR von 13,22 % expandieren, dem höchsten Wert unter allen molekularen Zielen.

- Nach Patientenaltersgruppe entfielen auf Erwachsene im Alter von 18–64 Jahren im Jahr 2025 ein Anteil von 50,86 %, während die Kohorte der ≥65-Jährigen mit einer CAGR von 12,06 % wachsen soll, angetrieben durch besser verträgliche orale Therapieschemata.

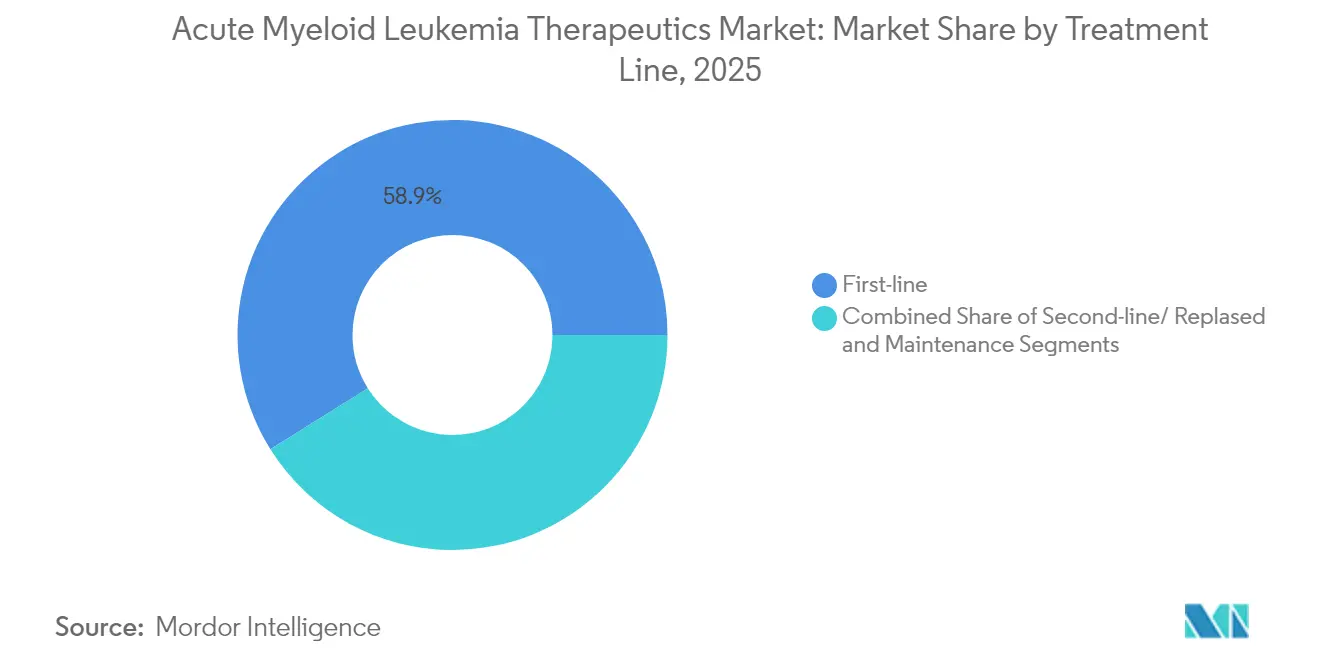

- Nach Behandlungslinie beherrschten Erstlinientherapien im Jahr 2025 einen Anteil von 58,92 %; Zweitlinien-/Rezidivbehandlungen werden jedoch voraussichtlich mit einer CAGR von 13,07 % steigen, da Überlebensverbesserungen mehrere Behandlungslinien ermöglichen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 58,12 %; häusliche und ambulante Einrichtungen stellen den am schnellsten wachsenden Kanal dar, mit einer CAGR von 13,34 %, unterstützt durch die Erstattung von Heiminfusionen.

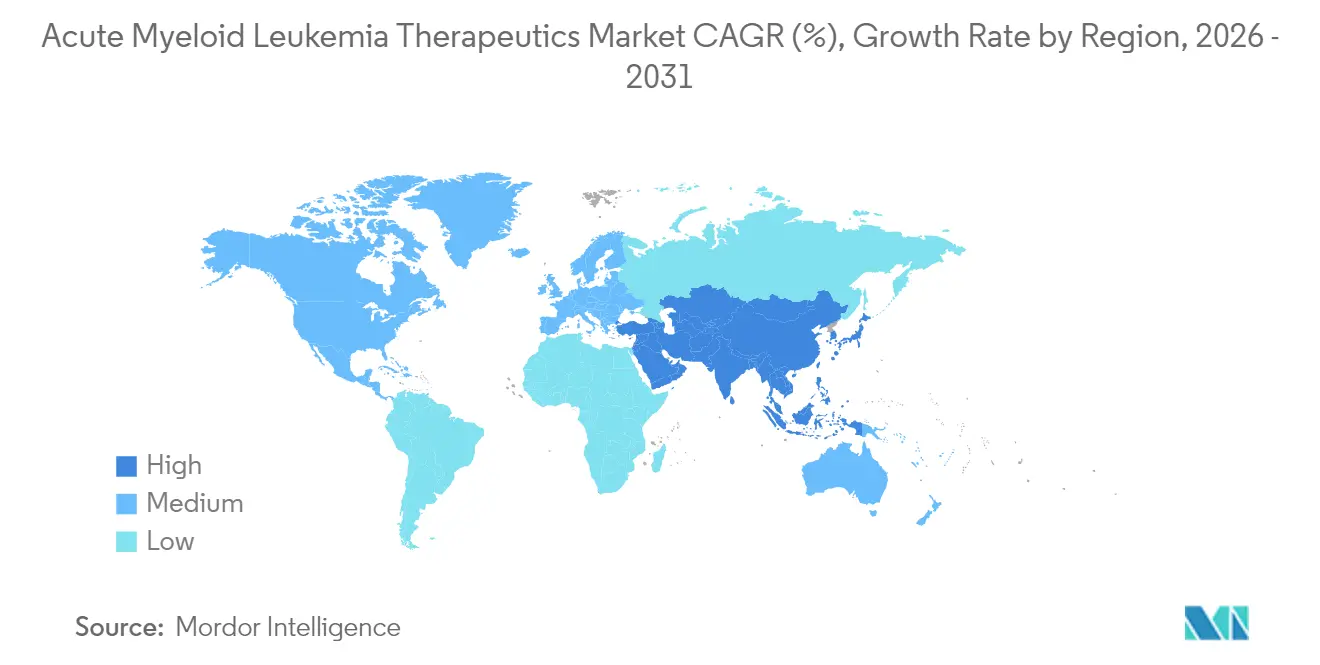

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,12 %, während die Region Asien-Pazifik voraussichtlich mit einer CAGR von 11,95 % wachsen wird, dem steilsten regionalen Wachstum bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Therapeutika bei akuter myeloischer Leukämie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von AML in alternden Bevölkerungen | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zulassungen für Präzisionsmedizin bei FLT3/IDH/BCL-2-Inhibitoren | +2.3% | Nordamerika und EU; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende globale Investitionen in Forschung und Entwicklung sowie Risikofinanzierung | +1.2% | Innovationszentren in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA/EMA-Verfahren und Anreize für Arzneimittel für seltene Krankheiten | +1.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ambulante Venetoclax-basierte Therapieschemata erweitern den behandelbaren Patientenpool | +1.9% | Global; hohe Auswirkung in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung von NGS-Begleitdiagnostika in Schwellenmärkten | +1.1% | Kernregion Asien-Pazifik; Ausbreitung nach Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von AML in alternden Bevölkerungen

Globale Gewinne bei der Lebenserwartung vergrößern den Pool der Patienten über 65 Jahre, die am anfälligsten für AML sind. Die Inzidenz in dieser Kohorte beschleunigt die Nachfrage nach sanfteren, aber wirksamen Therapieschemata, eine Nische, die derzeit durch Venetoclax-basierte orale Kombinationen gefüllt wird, die in realen gebrechlichen Kohorten eine Gesamtansprechrate von 73 % aufweisen.[1]Priyanka Chauhan, „Venetoclax und auf hypomethylierenden Wirkstoffen basierte ambulante AML-Induktion”, journals.lww.com Die ambulant ermöglichte Dosierung reduziert die Krankenhausbelastung und erweitert die geografische Reichweite, was eine CAGR von 12,42 % bei geriatrischen Patienten antreibt. Nationale Screening-Richtlinien, die Basis-Blutuntersuchungen bei Senioren fördern, vergrößern die diagnostizierte Patientenpopulation weiter.

Zulassungen für Präzisionsmedizin bei FLT3/IDH/BCL-2-Inhibitoren

Mutationsspezifische Arzneimittel schreiben Erstlinienstandards neu. Revumenib wurde als erster Menin-Inhibitor für KMT2A-rearrangierte Leukämie zugelassen, während Quizartinib das mediane Gesamtüberleben bei FLT3-ITD-positiver Erkrankung in Kombination mit einer Basischemotherapie nahezu verdoppelte. Das regulatorische Vertrauen in diese Daten veranlasst Unternehmen, Zulassungsindikationen zu erweitern und Begleitdiagnostika zu bündeln, was zu einem Multiplikatoreffekt bei den therapeutischen und diagnostischen Umsätzen führt.

Steigende globale Investitionen in Forschung und Entwicklung sowie Risikofinanzierung

Großunternehmen investieren Kapital in differenzierte Modalitäten. Gilead hat USD 1,5 Milliarden für trispezifische T-Zell-Engager bereitgestellt und unterstreicht damit sein Vertrauen in Immuntherapien der nächsten Generation. Förderunterstützung, wie etwa durch das NIH geförderte Proteintherapeutika, verlängert den innovativen Spielraum für kleinere Biotechnologieunternehmen. Tiefere Pipelines verkürzen die Zykluszeiten zwischen Entdeckung und Erstanwendung am Menschen und erhalten den Wachstumsmotor des Marktes für Therapeutika bei akuter myeloischer Leukämie aufrecht.

Beschleunigte FDA/EMA-Verfahren und Anreize für Arzneimittel für seltene Krankheiten

Durchbruch-, Schnellprüfungs- und Orphan-Designierungen verkürzen Prüfungszyklen und bieten Exklusivitätsvorteile. Ziftomenib erhielt den Durchbruchsstatus für NPM1-mutante AML und gewährt rollende Einreichungen und häufige FDA-Beratung. Vergleichbare EMA-Mechanismen gewährleisten synchronisierte europäische Markteinführungen und stärken die globalen Umsatzaussichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Mehrphasen-Klinische-Studien-Attrition | -1.4% | Global; am höchsten dort, wo die Infrastruktur für klinische Studien schwach ist | Langfristig (≥ 4 Jahre) |

| Schwere Chemotoxizität und behandlungsbedingte Mortalität | -1.1% | Global; akut bei älteren Patienten | Mittelfristig (2–4 Jahre) |

| Kühlketten-/IP-Barrieren, die den Zugang zu neuartigen Arzneimitteln in Ländern mit niedrigem und mittlerem Einkommen einschränken | -0.9% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Kostenbelastung durch genomikgesteuerte Versorgung | -1.2% | Variiert je nach Erstattungsstrenge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mehrphasen-Klinische-Studien-Attrition

Die biologische Vielfalt von AML erfordert große, stratifizierte Studien, die auf Einschreibungsengpässe und steigende Kosten stoßen. Moleculins MIRACLE-Studie verdeutlicht die Herausforderung, mutationsgematchte Probanden auf mehreren Kontinenten zu rekrutieren, ein Hindernis, das Zeitpläne verlängert und Kosten erhöht. Investoren berücksichtigen dieses Risiko in den Finanzierungsbedingungen, was die Pipeline-Expansion möglicherweise verlangsamt.

Schwere Chemotoxizität und behandlungsbedingte Mortalität

Herkömmliche Induktionsschemata weisen nach wie vor eine hohe Mortalität auf, insbesondere bei Patienten über 70 Jahre, was Kliniker dazu veranlasst, Optionen mit geringerer Intensität oder Palliativpflege zu bevorzugen. Obwohl zielgerichtete Arzneimittel die Toxizität mindern, dienen sie oft als Ergänzung und nicht als Ersatz, sodass kumulative Nebenwirkungen ungelöst bleiben und die Gesamtakzeptanz eingeschränkt wird.[2]Hagop M. Kantarjian, „Management und Forschung zur akuten myeloischen Leukämie im Jahr 2025”, PubMed, pubmed.ncbi.nlm.nih.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse: Immuntherapie treibt Innovationswelle voran

Die Chemotherapie kontrollierte im Jahr 2025 44,78 % des Marktes für Therapeutika bei akuter myeloischer Leukämie, doch die CAGR der Immuntherapie von 12,14 % definiert die künftige Umsatzentwicklung. Frühe klinische Daten zu CD371-gerichteten CAR-T-Zellen und CD33-GSPT1-Antikörper-Wirkstoff-Konjugaten zeigen dauerhafte Remissionen in rezidivierten Patientenpopulationen, bei denen zytotoxische Therapien versagen. Die Konditionierung für Stammzelltransplantationen trat ebenfalls in die Präzisionsära ein, mit der FDA-Zulassung von Treosulfan plus Fludarabin, einem Therapieschema, das im Vergleich zu älteren Busulfan-Protokollen ein überlegenes Langzeitüberleben erzielt.

Investitionszuflüsse erhalten diesen Schwung aufrecht. Bristol Myers Squibb richtet seine Zelltherapie-Franchise auf Antikörperkonjugate aus, um mehrere Immunwege zu erschließen, und akademische Konsortien erforschen Dual-Antigen-CAR-Designs, um einem Antigenverlustrückfall entgegenzuwirken. Innovationen in der unterstützenden Versorgung konzentrieren sich nun auf die Minderung der Zytokinfreisetzung und erweitern damit die Eignung für die ambulante Verabreichung. Der Therapieklassen-Mix wird sich daher stetig in Richtung immunmodulierender Wirkstoffe verschieben, die sich nahtlos in zielgerichtete niedermolekulare Verbindungen integrieren lassen, und den Markt für Therapeutika bei akuter myeloischer Leukämie erweitern.

Nach Mechanismus/molekularem Ziel: BCL-2-Inhibitoren führen das Wachstum an

FLT3-Inhibitoren hielten im Jahr 2025 einen mechanistischen Marktanteil von 23,21 %, doch die BCL-2-Unterklasse verzeichnet die schärfste CAGR von 13,22 %, angetrieben durch die robuste Tiefe der vollständigen Remission von Venetoclax in Kombination mit hypomethylierenden Wirkstoffen. Die Menin-Inhibition leitet nach der Zulassung von Revumenib eine neue mechanistische Ära ein und erweitert die therapeutische Geometrie über Kinase- oder epigenetische Ziele hinaus.

Pipeline-Synergien multiplizieren sich, da Entwickler BCL-2-Blockade mit FLT3- oder IDH-Inhibition kombinieren, um klonaler Flucht vorzubeugen. Hedgehog- und CD33-Wege behalten strategische Relevanz in Kombinationscocktails, die auf minimale Resterkrankung abzielen. Folglich sind Sponsoren mit diversifizierten Zielportfolios, anstatt auf einzelne Vermögenswerte zu setzen, gut positioniert, um von den prognostizierten Gewinnen bei der Marktgröße für Therapeutika bei akuter myeloischer Leukämie im betreffenden Zeitraum zu profitieren.

Nach Patientenaltersgruppe: Geriatrisches Segment transformiert die Behandlung

Die Kohorte der ≥65-Jährigen treibt eine CAGR von 12,06 % an, obwohl Erwachsene im Alter von 18–64 Jahren nach wie vor den größten Umsatzanteil generieren. Venetoclax-basierte Niedrigintensitätsschemata erzielen bei Okto- und Nonagenarien eine zusammengesetzte Remissionsrate von 73 % und verlagern die therapeutische Entscheidungsfindung bei Senioren von der Palliation zur Krankheitseradikation. Reduzierte Transfusions- und Krankenhausaufenthaltsanforderungen ermöglichen eine dezentralisierte Versorgung und verbessern die Lebensqualität.

Die pädiatrische Inzidenz bleibt gering, profitiert jedoch von spezialisierten Zentren, die genomisch gesteuerte Risikostratifizierung und frühzeitige Transplantationsüberweisung einsetzen. Innovationen bei der intravenösen Verabreichung, einschließlich CAR-T-Produkte mit kleinerem Volumen, könnten die Alterskluft letztendlich überbrücken. Insgesamt ersetzt ein feinkörniges, altersgerechtes Modell das historische Einheitsparadigma und erweitert den Markt für Therapeutika bei akuter myeloischer Leukämie.

Nach Behandlungslinie: Zweitlinientherapien gewinnen an Dynamik

Erstlinieneinstellungen erfassen 58,92 % des Umsatzes, aber Zweitlinien- und Rezidivtherapiebereiche beschleunigen sich mit einer CAGR von 13,07 %, da Überlebensgewinne mehrere Behandlungssequenzen ermöglichen. Venetoclax, kombiniert mit Cytidinanaloga, dominiert Salvage-Schemata, während aufkommende Zelltherapien Brücken-zur-Transplantation-Strategien verankern. Die Erhaltungstherapie gewinnt kommerziellen Fokus, indem niedrig dosierte zielgerichtete Wirkstoffe eingesetzt werden, um die Remission aufrechtzuerhalten und annuitätsähnliche Umsatzströme zu generieren, wodurch die Größe des Marktes für Therapeutika bei akuter myeloischer Leukämie zunimmt.

Das sequenzielle Therapiedesign leitet nun die Architektur klinischer Studien, wobei Sponsoren Arzneimittelportfolios entwickeln, die explizit für Erst-, Zweit- und Erhaltungslinien konzipiert sind, um den Lebenszeitwert pro Patient zu maximieren. Der Trend verstärkt die Nachfrage nach molekularen Überwachungstools, die frühzeitige Rezidive erkennen und damit diagnostische und therapeutische Umsatzströme verbinden.

Nach Endnutzer: Revolution in der Heimversorgung beschleunigt sich

Krankenhäuser repräsentierten im Jahr 2025 58,12 % des Marktes für Therapeutika bei akuter myeloischer Leukämie, während häusliche/ambulante Einrichtungen voraussichtlich bis 2031 die schnellste CAGR von 13,34 % verzeichnen werden. Die Erstattungsaktualisierung von Medicare im Jahr 2025 genehmigt höhere Zahlungen für Heiminfusionen und beseitigt damit eine wichtige finanzielle Barriere. Tragbare Infusionspumpen und digitale Adhärenz-Tools machen die tägliche orale Versorgung außerhalb stationärer Stationen praktikabel und dezentralisieren die Versorgung weiter.

Akademische Zentren bleiben für komplexe Zelltherapien unverzichtbar; sie kooperieren jedoch zunehmend mit Gemeinschaftskliniken für die Nachsorge nach der Infusion. Ambulante Zentren navigieren durch die Feinheiten der Kostenübernahme, profitieren jedoch von der Präferenz der Patienten für kürzere Aufenthalte. Zusammengenommen erweitern sich verändernde Versorgungslieferungsmuster den Markt für Therapeutika bei akuter myeloischer Leukämie und entlasten gleichzeitig die Kapazitätsengpässe in tertiären Krankenhäusern.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 43,12 % des Marktes für Therapeutika bei akuter myeloischer Leukämie. Die Vereinigten Staaten treiben diese Dominanz durch robuste private und öffentliche Erstattung, weit verbreitete obligatorische Tests und schnelle FDA-Verfahren voran, die die Zeit von der Einreichung bis zum Patientenbett verkürzen. Akademische Netzwerke wie die Allianz für klinische Studien verbinden kleinere Krankenhäuser mit landesweiten Studien, beschleunigen die Studienrekrutierung und erweitern den frühen Zugang. Exzellenzzentren für Zelltherapie verankern ein florierendes Überweisungsökosystem und gewährleisten die kontinuierliche Akzeptanz hochwertiger Interventionen. Kanada spiegelt Praxismuster wider, sieht sich jedoch gelegentlich mit Verzögerungen bei der Aufnahme in Arzneimittellisten konfrontiert. Gleichzeitig verbessert Mexiko den Zugang durch die Teilnahme an grenzüberschreitenden klinischen Studien. Insgesamt wird erwartet, dass die Region bis 2030 ihren Schwung beibehält, da die Kostenträger zunehmend Präzisionsansätze befürworten, die einen überlegenen Wert nachweisen.

Europa belegt den zweiten Platz nach Umsatz und nutzt zentralisierte EMA-Zulassungen zur Harmonisierung der Arzneimittelverfügbarkeit. Märkte wie Deutschland und das Vereinigte Königreich integrieren neu zugelassene Therapien schnell, nachdem strenge Bewertungen der Gesundheitstechnologie ihre Kosteneffizienz validiert haben. Jüngste EMA-Zulassungen von Rytelo und dem CRISPR-abgeleiteten Casgevy veranschaulichen die Bereitschaft, transformative Modalitäten zu unterstützen. Nationale Genomstrategien finanzieren NGS-Panels und stellen sicher, dass mutationsgematchte Therapien berechtigte Patienten erreichen. Südeuropäische Länder adoptieren in einem gemäßigten Tempo aufgrund von Budgetbeschränkungen, profitieren jedoch von gemeinsamen EU-Beschaffungsinitiativen, die volumenbasierte Rabatte aushandeln. Insgesamt unterstützt Europas evidenzbasiertes Umfeld ein stabiles Wachstum und fördert die Vielfalt klinischer Studien, die für die mechanistische Validierung unerlässlich ist.

Asien-Pazifik verzeichnet die höchste CAGR von 11,95 %, da sich die Gesundheitsinfrastruktur modernisiert und die Diagnosekapazität ausgebaut wird. Japans universelle Krankenversicherung erstattet zugelassene Wirkstoffe schnell, während lokale Studien globale Therapieschemata an asiatische Stoffwechselprofile anpassen. Chinas inländische Innovatoren nutzen staatliche Finanzierung, um in internationale Phase-3-Studien einzutreten und westliche Überlebensraten zu erreichen oder zu übertreffen. Indien beweist die Kosteneffizienz ambulanter Venetoclax-Protokolle und macht Präzisionsversorgung auch in ressourcenärmeren Umgebungen realisierbar. Australien und Südkorea dienen als Einstiegspunkte für klinische Studien multinationaler Unternehmen, die auf regionale Zulassungen abzielen. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen jedoch durch öffentlich-private Partnerschaften, die Diagnoselabore aufbauen und gestaffelte Preisgestaltung aushandeln, schrittweise Fortschritte. Zusammen treiben diese Trends den Markt für Therapeutika bei akuter myeloischer Leukämie in neue Hochwaschstumsgebiete.

Regulatorisches Umfeld

Die regulatorische Aufsicht für AML-Therapeutika wird durch beschleunigte Prüfverfahren und Orphan-Drug-Rahmenwerke geprägt, die biomarkerdefinierte Programme und klinisch bedeutsame Endpunkte in Populationen mit hohem ungedecktem Bedarf belohnen. In den Vereinigten Staaten bildet die FDA-Leitlinie für die Entwicklung von Arzneimitteln und biologischen Produkten für AML die Grundlage für Erwartungen an das Studiendesign hinsichtlich mutationsstratifizierter Einschreibung und Kombinationstherapien und spiegelt die Marktverschiebung hin zu FLT3-, IDH1/2-, BCL-2- und Menin-gerichteten Ansätzen wider.

Aktuelle Maßnahmen bestätigen diese Richtung: Im Oktober 2025 genehmigte die FDA Revumenib (Revuforj) für rezidivierte oder refraktäre AML mit KMT2A-Translokationen, und im November 2025 genehmigte die FDA Ziftomenib (Komzifti) für rezidivierte oder refraktäre NPM1-mutierte AML. Im Mai 2026 genehmigte die FDA die Kombination aus Decitabin und Cedazuridin (Inqovi) plus Venetoclax für neu diagnostizierte AML bei Erwachsenen ab 75 Jahren oder solchen, die für eine intensive Induktionschemotherapie nicht geeignet sind, was den regulatorischen Schwerpunkt auf die Erweiterung des Zugangs zu weniger intensiven, ambulant geeigneten Therapieschemata unterstreicht. In Europa unterstützt die EMA weiterhin Innovationen durch Orphan-Drug-Designationen für AML (einschließlich der 2024 und 2025 verzeichneten Designationen), die Protokollhilfe und Anreize umfassen, welche die Spätphasenentwicklung über mehrere neuartige Wirkmechanismen hinweg unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für AML-Therapeutika beginnt mit der Zielidentifikation und der Ermöglichung von Begleitdiagnostika, führt dann über die klinische Entwicklung, die GMP-Fertigung und den kontrollierten Vertrieb an Krankenhäuser und onkologische Fachzentren, wobei häusliche und ambulante Umgebungen eine größere Rolle spielen, da sich die Verabreichung der Therapieschemata verschiebt. Da zielgerichtete kleine Moleküle und aufkommende Immuntherapien skaliert werden, ist die Kette zunehmend auf spezialisierte CDMOs für die komplexe Prozessentwicklung sowie auf Partner für klinische Logistik angewiesen, die die länderübergreifende Versorgung mit Basiswirkstoffen und Kombinationskomponenten für Studien koordinieren.

Partnerschaften in Fertigung und Kommerzialisierung sind zu einem wichtigen Bindeglied zwischen F&E und Versorgung geworden. Kura Oncology und Kyowa Kirin schlossen eine globale Kollaboration für Ziftomenib (November 2024) mit festgelegten Zuständigkeiten, die auch die Fertigung in den USA umfassen, während Made Scientific eine Partnerschaft mit Hemogenyx Pharmaceuticals (September 2025) einging, um klinische und kommerzielle Fertigungsunterstützung für HG-CT-1, eine autologe CAR-T-Therapie für rezidivierte/refraktäre AML, zu leisten. Bei antikörperbasierten und anderen biologischen Kandidaten zeigt die frühe CDMO-Beauftragung (zum Beispiel die Unterstützung von Alanis Therapeutics durch KBI Biopharma bei einem im Dezember 2024 angekündigten präklinischen Antikörperprogramm), wie Kapazitätszugang bereits vor der klinischen Phase gesichert wird. Auf der nachgelagerten Seite fungieren Spezialapotheken- und Vertriebsnetzwerke (wie Biologics by McKesson, Onco360, Optum Specialty, ASD Healthcare und Cardinal Health Specialty Distribution) als Zugangskontrollschicht für kostenintensive AML-Therapien, indem sie Workflows für vorherige Genehmigungen, Patientenunterstützungsdienste und die verlässliche Bereitstellung oraler und infundierter Therapien verwalten.

Wettbewerbslandschaft

Der Markt für Therapeutika bei akuter myeloischer Leukämie bleibt mäßig fragmentiert. Die Venetoclax-Franchise von AbbVie und Genentech generiert Blockbuster-Umsätze, angetrieben durch einen überzeugenden Überlebensvorteil und flexible orale Dosierung. Bristol Myers Squibb erweitert seinen hämatologischen Fußabdruck durch CAR-T-Plattformen und ein CD33-GSPT1-Konjugat, das darauf abzielt, der Antigeneskapade zuvorzukommen. Gileads USD 1,5-Milliarden-Kooperation mit Merus unterstreicht den Appetit der Branche auf multispezifische T-Zell-Engager, die eine sofort einsatzbereite Bequemlichkeit und tiefe Remissionen versprechen. Pfizer stärkt seine Position durch Quizartinib und schafft ein duales FLT3-Angebot neben Gilteritinib, während Astellas gemeinsam Erhaltungsschemata entwickelt, um den Patientenweg und den Lebenszeitwert zu verlängern.

Aufstrebende Akteure schaffen Nischen mit differenzierter Wissenschaft. Actimab-A von Actinium Pharmaceuticals koppelt Alpha-Partikel-Nutzlasten an einen CD33-Antikörper und zeigt Aktivität über mutationelle Hintergründe hinweg sowie Synergien mit FLT3- und Menin-Inhibitoren. Akademische Ausgründungen erproben Proteindegradationstechnologien, die auf Transkriptionsfaktoren abzielen, die historisch als nicht angreifbar galten. Risikokapitalfinanzierte Startups zielen auf epitranskriptomische Wege ab und wollen überfüllte Kinase-Bereiche überspringen. Partnerschaftsmodelle überwiegen und verbinden biotechnologische Kreativität mit dem Kapital und der Vermarktungsstärke großer Pharmaunternehmen. Die Wettbewerbsintensität wird daher weiter steigen, wobei kombinationsfertige Portfolios als Erfolgsformel im Markt für Therapeutika bei akuter myeloischer Leukämie entstehen.

Branchenführer für Therapeutika bei akuter myeloischer Leukämie

Pfizer Inc.

Novartis AG

Bristol Myers Squibb

Astellas Pharma

AbbVie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiges Whitespace-Feld ist die Ausweitung vollständig oraler, weniger intensiver Therapieschemata, die die Behandlung von der stationären Induktion zur ambulanten Betreuung für ältere oder komorbide Patienten verschieben und mit der dezentralisierten Versorgung in Einklang stehen. Die FDA-Zulassung von Inqovi (Decitabin und Cedazuridin) in Kombination mit Venetoclax im Mai 2026 für neu diagnostizierte AML bei Erwachsenen ab 75 Jahren oder solchen, die für eine intensive Induktionschemotherapie nicht geeignet sind, bietet einen klaren Kommerzialisierungspfad für orale Kombinationsstrategien und schafft Raum für Hersteller und Leistungserbringer, Versorgungspfade rund um weniger Klinikbesuche und vereinfachte Verabreichung neu zu gestalten.

Ein weiterer Chancenbereich ist die rasche Etablierung der Menin-Inhibition als Plattformklasse über NPM1-mutierte und KMT2A-rearrangierte AML hinweg, die sich über die enge Positionierung bei rezidivierter/refraktärer Erkrankung hinaus zu breiteren Therapielinien und Kombinationsbasistherapien entwickelt. FDA-Zulassungen Ende 2025 für Revumenib (KMT2A-translozierte r/r AML) und Ziftomenib (NPM1-mutierte r/r AML) schaffen einen regulatorischen Präzedenzfall für biomarkerdefinierte Zulassungen, und mehrere Phase-3-Programme im Jahr 2026, die Menin-Inhibitoren untersuchen (einschließlich Revumenib, Ziftomenib und Bleximenib), deuten auf eine aktive Entwicklungspipeline für Kombinationspartnerschaften, diagnostisches Bundling und Differenzierung durch Sequenzierungsstrategien hin. International eröffnen Prüfmodelle mit behördenübergreifender Zusammenarbeit, wie etwa der Einsatz von Project Orbis durch die FDA im Prüfverfahren für die Kombination Inqovi plus Venetoclax, ebenfalls operative Spielräume für schnellere Markteinführungen in mehreren Ländern, wenn Sponsoren Dossiers, Fertigungsbereitschaft und die Verfügbarkeit von Begleitdiagnostika über Regulierungsbehörden hinweg abstimmen.

Aktuelle Branchenentwicklungen

- Mai 2026: Die FDA genehmigte Inqovi (Decitabin und Cedazuridin) in Kombination mit Venetoclax für neu diagnostizierte AML bei Erwachsenen ab 75 Jahren oder solchen, die für eine intensive Induktionschemotherapie nicht geeignet sind. Die Entscheidung etablierte die erste rein orale Kombinationsoption in diesem Bereich und verstärkt die Verschiebung der Behandlungserbringung hin zur ambulanten Versorgung, wodurch der kommerzielle Fokus auf orale Therapieschemata ausgeweitet wird, die die Abhängigkeit von Infusionen und Krankenhausaufenthalten verringern.

- März 2026: Astellas berichtete, dass die Phase-3-Studie HOVON 156 / AMLSG 28-18 / PASHA zu Xospata (Gilteritinib) im Vergleich zu einer Midostaurin-basierten Behandlung bei neu diagnostizierter FLT3-mutierter AML ihren primären Endpunkt des Gesamtüberlebens nicht erreichte. Dieses Ergebnis verändert die Wettbewerbspositionierung innerhalb des FLT3-Inhibitor-Segments und verstärkt den Fokus auf alternative Kombinationen und Sequenzierungsstrategien, um die Differenzierung bei FLT3-mutierter Erstlinienerkrankung aufrechtzuerhalten.

- Januar 2026: Amgen übernahm Dark Blue Therapeutics Ltd. und erweiterte damit sein Portfolio um ein experimentelles Small-Molecule-Programm, das auf MLLT1/3-Proteine bei AML abzielt. Der Deal verstärkt das Interesse an frühphasigen, mechanismusdifferenzierten Wirkstoffen, die mit der transkriptionellen Maschinerie der Leukämie verknüpft sind, und unterstützt den fortgesetzten M&A-getriebenen Pipelineaufbau neben Markteinführungen zielgerichteter Therapien in späteren Phasen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Arzneimitteltherapien zur Behandlung der akuten myeloischen Leukämie über verschiedene Versorgungsumgebungen hinweg, erfasst als Wert der für die AML-Behandlung bereitgestellten Therapeutika über die Studienregionen und den Studienzeitraum.

Ausschlüsse des Geltungsbereichs: Wir schließen unterstützende Arzneimittel aus, die keine AML-Behandlungen sind, wie Antiemetika, hämatopoetische Wachstumsfaktoren und antibiotische Prophylaxe.

Übersicht der Segmentierung

- Nach Therapieklasse

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie (einschl. CAR-T, bispezifische Antikörper)

- Stammzelltransplantation

- Unterstützende Therapie / Sonstige

- Nach Mechanismus / molekularem Ziel

- FLT3-Inhibitoren

- IDH1/2-Inhibitoren

- BCL-2-Inhibitoren

- Hedgehog-Signalweg-Inhibitoren

- CD33-gerichtete Antikörper-Wirkstoff-Konjugate

- Nach Patientenaltersgruppe

- Pädiatrisch (< 18 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (≥ 65 Jahre)

- Nach Behandlungslinie

- Erstlinie

- Zweitlinie/Rezidiv

- Erhaltungstherapie

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Onkologiezentren

- Akademische und Forschungsinstitute

- Häusliche/ambulante Einrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die Krankheits- und Behandlungslandschaft zu kartieren und anschließend Annahmen zum Patientenfluss und zur Therapienutzung zu untermauern. Öffentliche Quellen wie die Weltgesundheitsorganisation, die Centers for Disease Control and Prevention, das US National Cancer Institute und nationale Krebsregister wurden herangezogen, um Inzidenz-, Überlebens- und Behandlungszugangsmuster zu verstehen. Wir haben zudem wissenschaftliche Literatur, die in PubMed indexiert ist, sowie Leitliniendokumente von Regulierungsbehörden wie der US-FDA und der Europäischen Arzneimittel-Agentur herangezogen, um zu bestätigen, wie Arzneimittel eingesetzt werden (zum Beispiel in der Induktion, Konsolidierung oder bei rezidivierten Erkrankungen).

Um die klinische Anwendung in Marktwert zu übersetzen, haben wir, soweit verfügbar, Preisreferenzen, Formularysignale und Erstattungskontext aus Veröffentlichungen von Krankenhäusern und Kostenträgern herangezogen und diese durch Unternehmensmeldungen, Investorenpräsentationen und seriöse Pressemitteilungen zu Markteinführungszeitpunkten und Label-Aktualisierungen ergänzt. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde selektiv genutzt, um die Umsatzentwicklung plausibilitätszuprüfen und größere Ereignisse zu erkennen, die die Nachfrage verändern können. Die hier aufgeführten Desk-Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden herangezogen, um Datenpunkte zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Interessengruppen wie Hämatologen, onkologischen Apothekern, Krankenhausbeschaffungsteams, Kostenträgern und Vertriebspartnern durchgeführt. Die Erkenntnisse wurden anschließend zusammengeführt, um Lücken zu schließen, die öffentliche Daten nicht vollständig erklären konnten. Da es sich um einen globalen Markt handelt, wurde das Feedback ausgewogen über Amerika, EMEA und APAC verteilt, sodass Unterschiede bei Testraten, Therapiewahl und Zugang zu neueren Therapien im finalen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 39% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 26% | EMEA: 37% |

| Kleinere Akteure: 19% | Manager: 60% | Amerika: 24% |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Epidemiologie und Behandlungspatienten-Trichter in Therapienachfrage umgerechnet und anschließend anhand von Preis- und Dauerannahmen, die den realen Behandlungsmustern entsprechen, in Werte übersetzt werden. Vor der Finalisierung verwenden wir selektive Bottom-up-Näherungen als Gegenprüfung, etwa durch Stichproben eines Satzes von Therapieklassen und Multiplikation typischer Patientenvolumina mit durchschnittlichen Verkaufspreisspannen, mit anschließender Anpassung, wenn die implizierten Gesamtwerte im Widerspruch zur bekannten Umsatzentwicklung stehen.

Zu den wichtigsten Modelleingaben zählen AML-Inzidenz und -Prävalenz nach Region, Diagnose- und Behandlungsraten (einschließlich des Anteils, der eine aktive Therapie erhält), Aufteilungen nach Therapielinie (neu diagnostiziert versus rezidiviert oder refraktär), die Verbreitung von Mutationstests, die die Nutzung zielgerichteter Wirkstoffe verändert, sowie typische Behandlungsdauer und Abbruchmuster. Preisannahmen werden anhand von Listenpreisreferenzen, soweit verfügbar, erstellt und durch Interviews validiert, wobei orale und infundierte Therapien bei unterschiedlicher Persistenz separat behandelt werden. Die Prognose erfolgt hauptsächlich durch Szenarioanalysen, die an Pipeline-Zulassungen, Label-Erweiterungen und Zugangsänderungen gekoppelt sind, und wird anschließend anhand von Expertenmeinungen belastungsgetestet, bevor ein zentraler Fall ausgewählt wird. Wo Bottom-up-Signale für kleinere Länder unvollständig sind, werden Verhältnisse aus ähnlichen Märkten angewendet und anschließend anhand lokaler Zugangsindikatoren und Primärfeedback korrigiert.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültigen Ergebnisse nicht von einer einzelnen Annahme abhängen. Analysten vergleichen Modellergebnisse mit unabhängigen Signalen wie Trends bei der Therapieakzeptanz, dem Mix der Behandlungsumgebungen und dem Zeitpunkt bedeutender Markteinführungen, und untersuchen anschließend Abweichungen, die für den bekannten klinischen Pfad zu hoch oder zu niedrig erscheinen. Wenn eine Schwankung von einer einzelnen Variable (zum Beispiel Behandlungsrate oder -dauer) verursacht wird, wird die Annahme überprüft und, falls erforderlich, werden Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Vor der Freigabe durchlaufen Modell und Bericht eine mehrstufige interne Überprüfung, damit Berechnungen, Einheiten und die Auslegung des Geltungsbereichs über alle Regionen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie Zulassungen, Sicherheitsmaßnahmen oder größere Änderungen bei der Erstattung. Unmittelbar vor der Auslieferung wird ein finaler Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen in den Zahlen und Erläuterungen berücksichtigt sind, die die Kunden erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Therapeutika der akuten myeloischen Leukämie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für AML-Therapeutika können variieren, selbst wenn sie scheinbar dasselbe Thema abdecken, hauptsächlich weil die erfassten Therapien und die Basisjahr-Konfiguration nicht immer konsistent sind. Unterschiede zeigen sich auch, wenn eine Schätzung direkt an Patientenbehandlungsflüsse gekoppelt ist, während eine andere stärker aus breiteren Therapieumsatzpools schöpft.

Die Tabelle macht die Streubreite deutlich, und diese lässt sich weitgehend auf den Geltungsbereich und darauf zurückführen, was als echte AML-Therapie gegenüber angrenzenden Arzneimittelausgaben behandelt wird. Die Tabelle verweist auf eine wesentliche Lücke: Im Modell von Mordor Intelligence werden unterstützende Arzneimittel wie Antiemetika, hämatopoetische Wachstumsfaktoren und antibiotische Prophylaxe ausgeschlossen, sodass der Wert ausschließlich die Nutzung von AML-Therapeutika abbildet und nicht breitere unterstützende onkologische Versorgungsausgaben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,18 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,47 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und spiegelt möglicherweise einen breiteren Therapieumsatzpool wider, der den Therapiewert über Umgebungen und Verabreichungswege hinweg vermischt, was die Gesamtwerte verändern kann, wenn Annahmen zu Patientenfluss und Behandlungsdauer nicht explizit gemacht werden. |

| Branchenverlag B | 4,20 Mrd. USD (2026) | Umfasst unterstützende Pflegemedikamente neben AML-Therapien und wendet eine breitere Perspektive hinsichtlich Endnutzer und Vertriebskanal an, was den Gesamtwert im Vergleich zu einer rein therapeutikabezogenen Definition anheben kann. |

Nach Abstimmung von Jahr und Definition lässt sich der größte Teil der Abweichung dadurch erklären, was im Therapiekorb enthalten ist und wie Behandlungsdauer und Zugang gehandhabt werden. Indem das Modell an behandelte Patienten, Behandlungsdauer und validierte Preislogik gekoppelt bleibt, bleibt die endgültige Zahl auf nachvollziehbare, wiederholbare Schritte zurückführbar, die bei Änderungen der klinischen Praxis oder der Zugangsbedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Therapeutika bei akuter myeloischer Leukämie?

Der Markt für Therapeutika bei akuter myeloischer Leukämie beläuft sich im Jahr 2026 auf USD 3,18 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 10,29 % USD 5,18 Milliarden erreichen.

Welche Therapieklasse wächst am schnellsten bei der Behandlung der akuten myeloischen Leukämie?

Die Immuntherapie, einschließlich CAR-T-Zellen und Antikörper-Wirkstoff-Konjugaten, expandiert mit einer CAGR von 12,14 % und übertrifft damit andere Klassen.

Warum gilt Asien-Pazifik als Hochwaschstumsregion für AML-Arzneimittel?

Verbesserte Gesundheitsinfrastruktur, breiterer NGS-Zugang und steigende Investitionen treiben eine CAGR von 11,95 % in Asien-Pazifik voran.

Wie gestalten ambulante Therapieschemata die AML-Versorgung?

Orale Venetoclax-basierte Kombinationen ermöglichen die Heimverabreichung, senken Krankenhauskosten und erweitern den behandelbaren Patientenpool, insbesondere bei Senioren.

Welche jüngste FDA-Zulassung hat erhebliche Auswirkungen auf die Transplantationskonditionierung?

Im Januar 2025 ließ die FDA Treosulfan mit Fludarabin zu und bietet damit ein besseres Überleben als Busulfan-basierte Schemata für allogene Transplantationskandidaten.

Wie konzentriert ist der AML-Behandlungsmarkt?

Ein Marktkonzentrationswert von 5 signalisiert mäßigen Wettbewerb, wobei die fünf größten Unternehmen etwa die Hälfte des Gesamtumsatzes kontrollieren.

Seite zuletzt aktualisiert am: