Marktgröße und Marktanteil im Bereich Lymphombehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

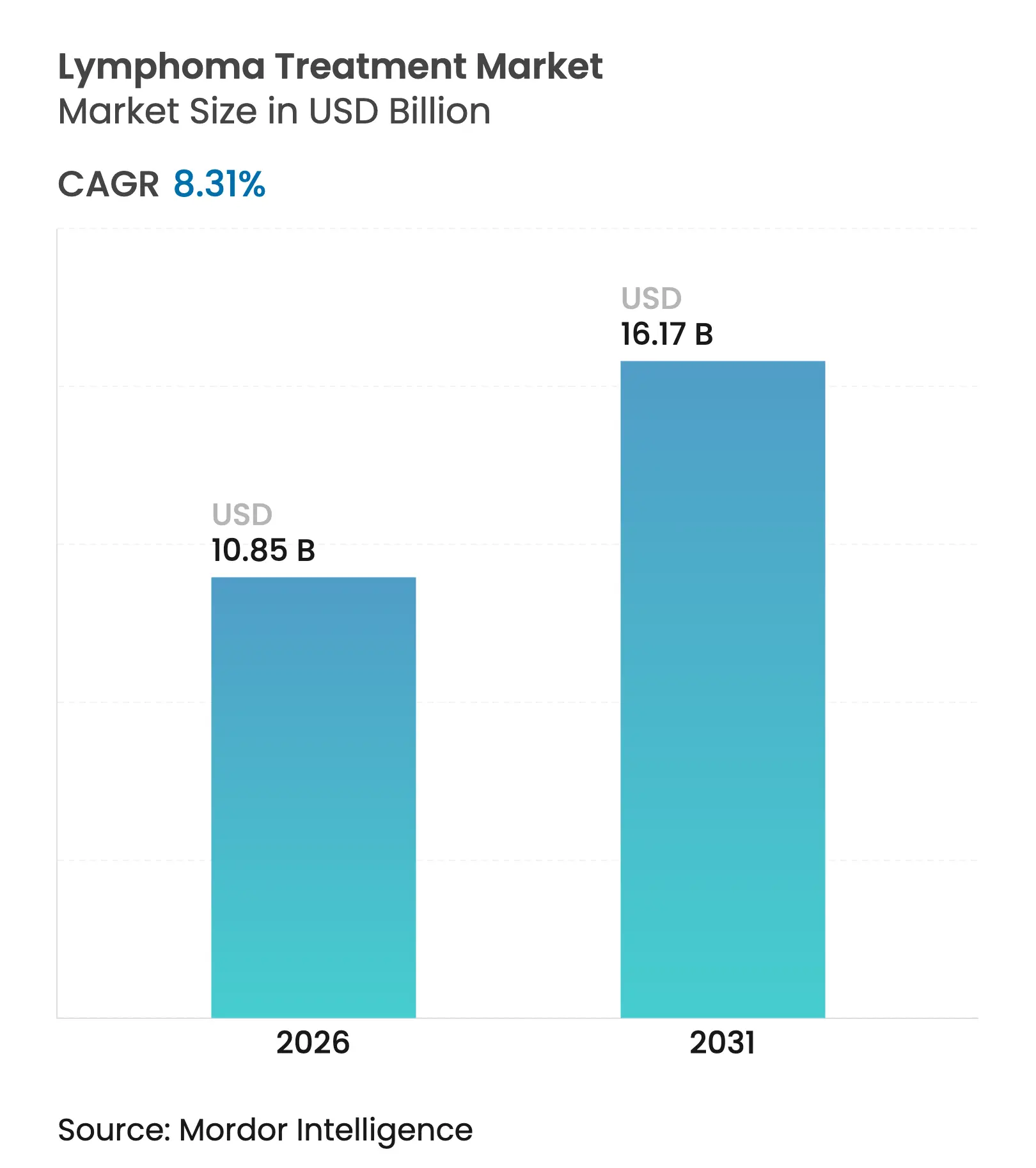

| Marktgröße (2026) | 10.85 Milliarden US-Dollar |

| Marktgröße (2031) | 16.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

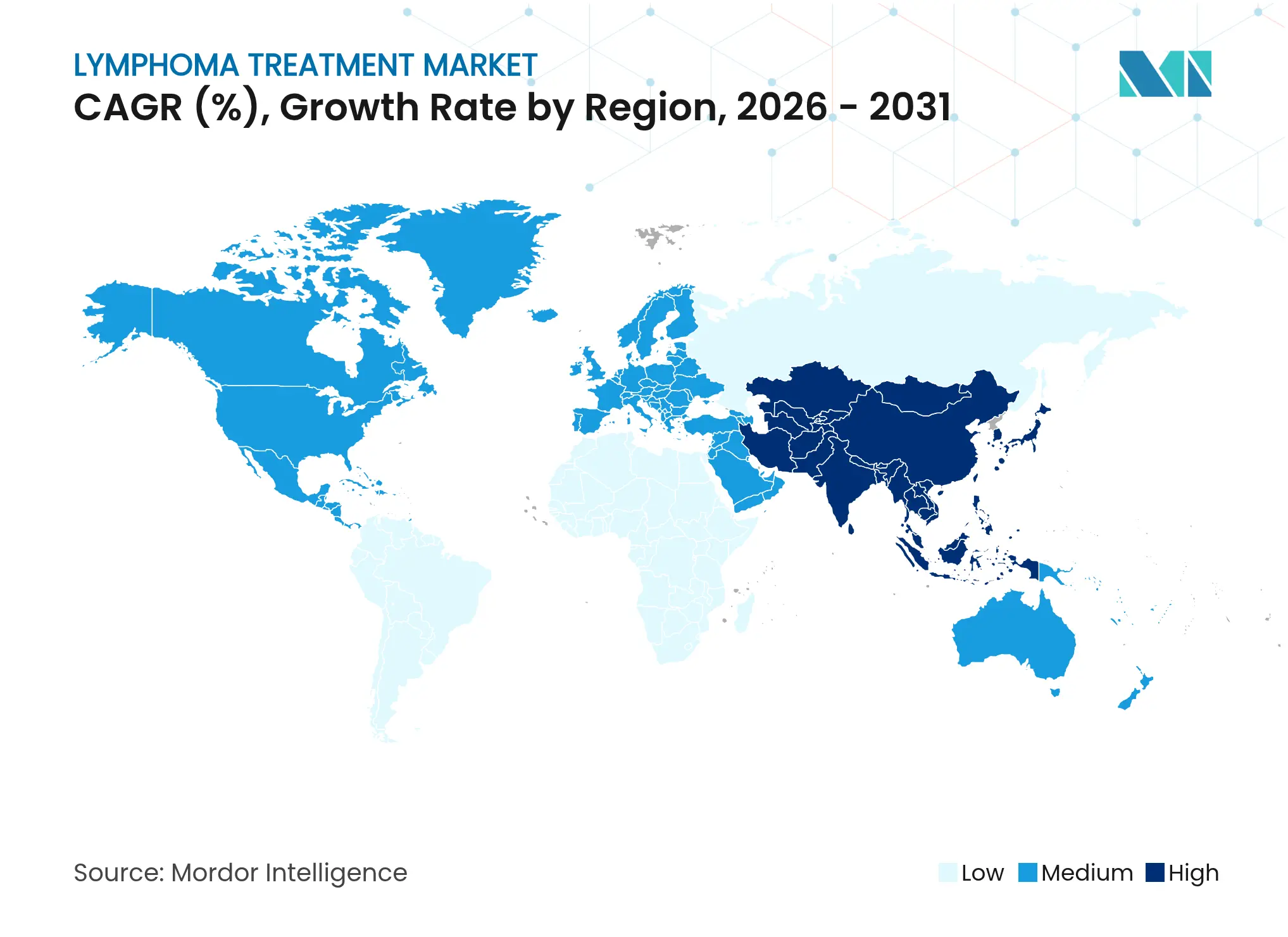

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

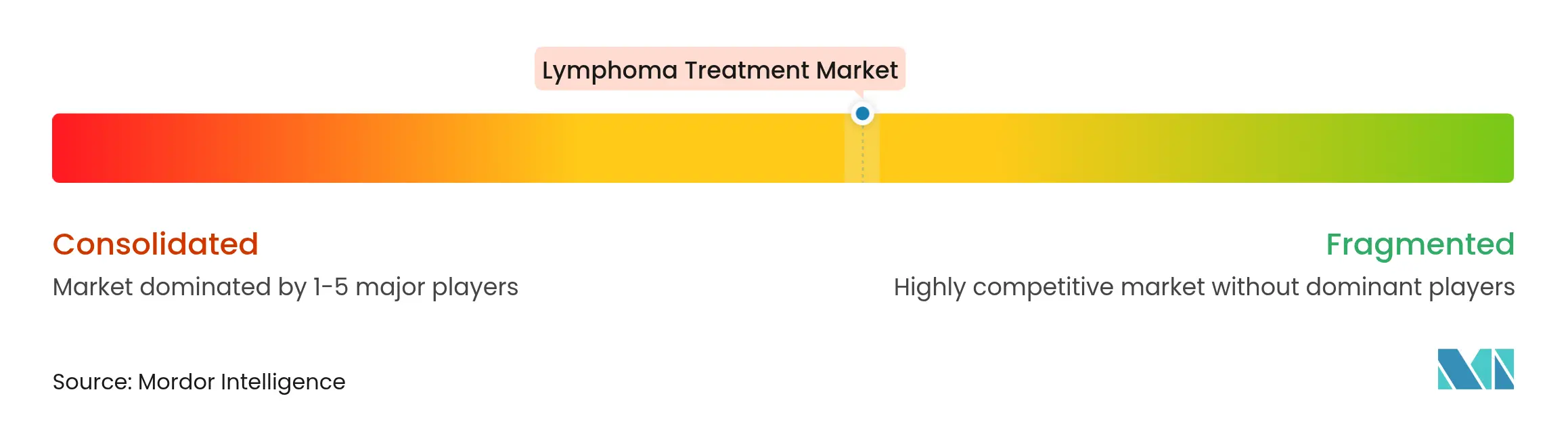

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lymphombehandlung von Mordor Intelligence

Die Marktgröße für Lymphombehandlung wird voraussichtlich von 10,02 Milliarden USD im Jahr 2025 auf 10,85 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,31 % über den Zeitraum 2026–2031 einen Wert von 16,17 Milliarden USD erreichen. Das Wachstum wird durch steigende Krankheitsinzidenz, rasche Zulassungen von Immuntherapien und eine zunehmende Behandlungszugänglichkeit in aufstrebenden Volkswirtschaften angetrieben. Die beschleunigten Prüfverfahren der US-amerikanischen Arzneimittelbehörde FDA für CAR-T-Zellen, bispezifische Antikörper und subkutane Checkpoint-Inhibitoren verkürzen die Markteinführungszeiten und beschleunigen die Umsatzrealisierung. Der asiatisch-pazifische Raum gewinnt an Dynamik, da lokale Hersteller die Kosten senken – beispielhaft hierfür ist Brasiliens lokal produziertes CAR-T-Programm für 35.000 USD gegenüber dem Referenzpreis von 500.000 USD in reifen Märkten. Gleichzeitig skalieren Hersteller ihre Kapazitäten – Legend Biotech verdoppelte die Carvykti-Produktion im Jahr 2025 –, um Versorgungsengpässe zu beheben und der steigenden Nachfrage gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

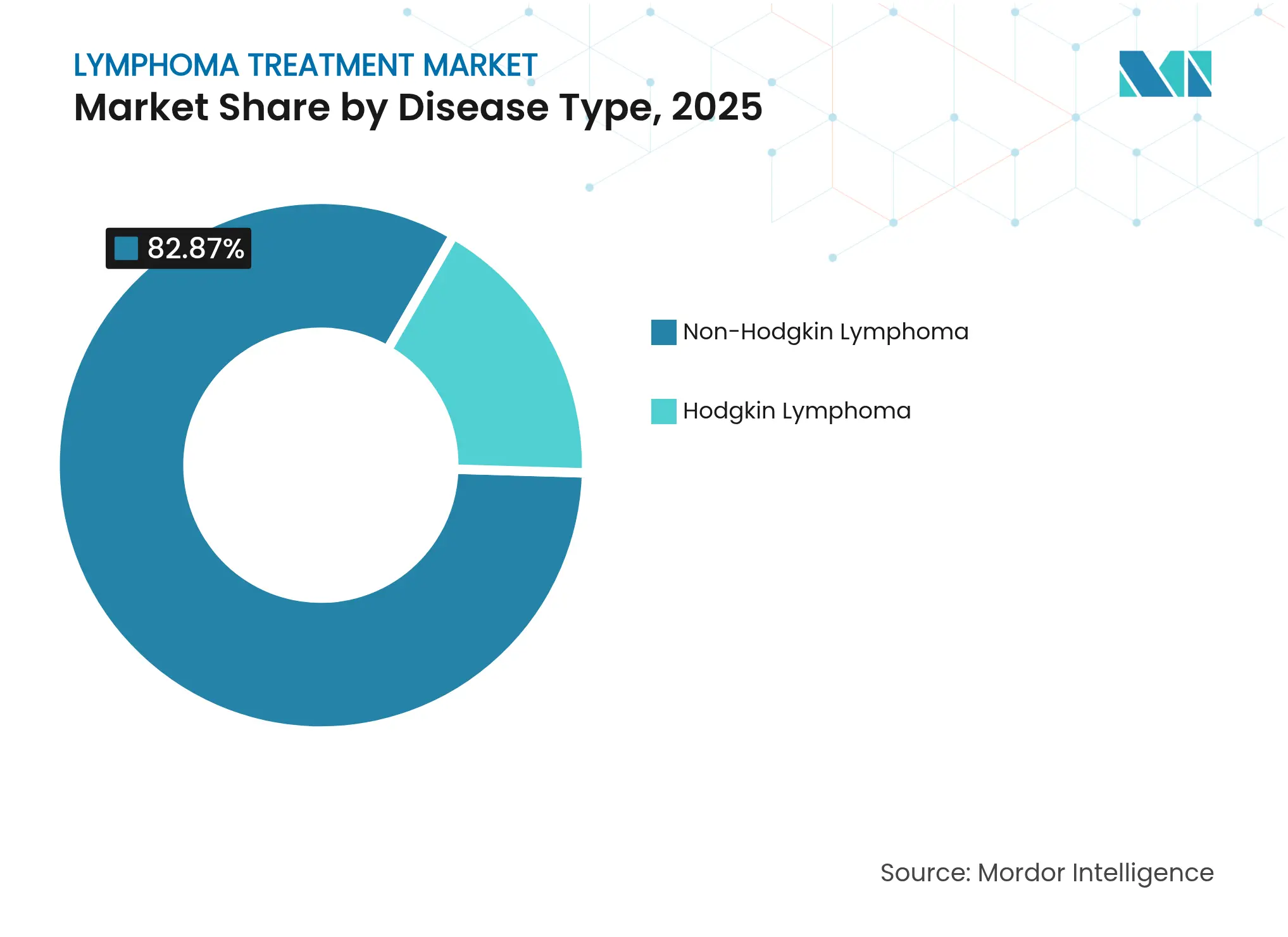

- Nach Krankheitstyp führte das Non-Hodgkin-Lymphom im Jahr 2025 mit einem Umsatzanteil von 82,87 %.

- Nach Therapieart hielt die Immuntherapie im Jahr 2025 einen Anteil von 36,05 %, während die CAR-T-Zelltherapie bis 2031 voraussichtlich mit einer CAGR von 12,05 % expandieren wird.

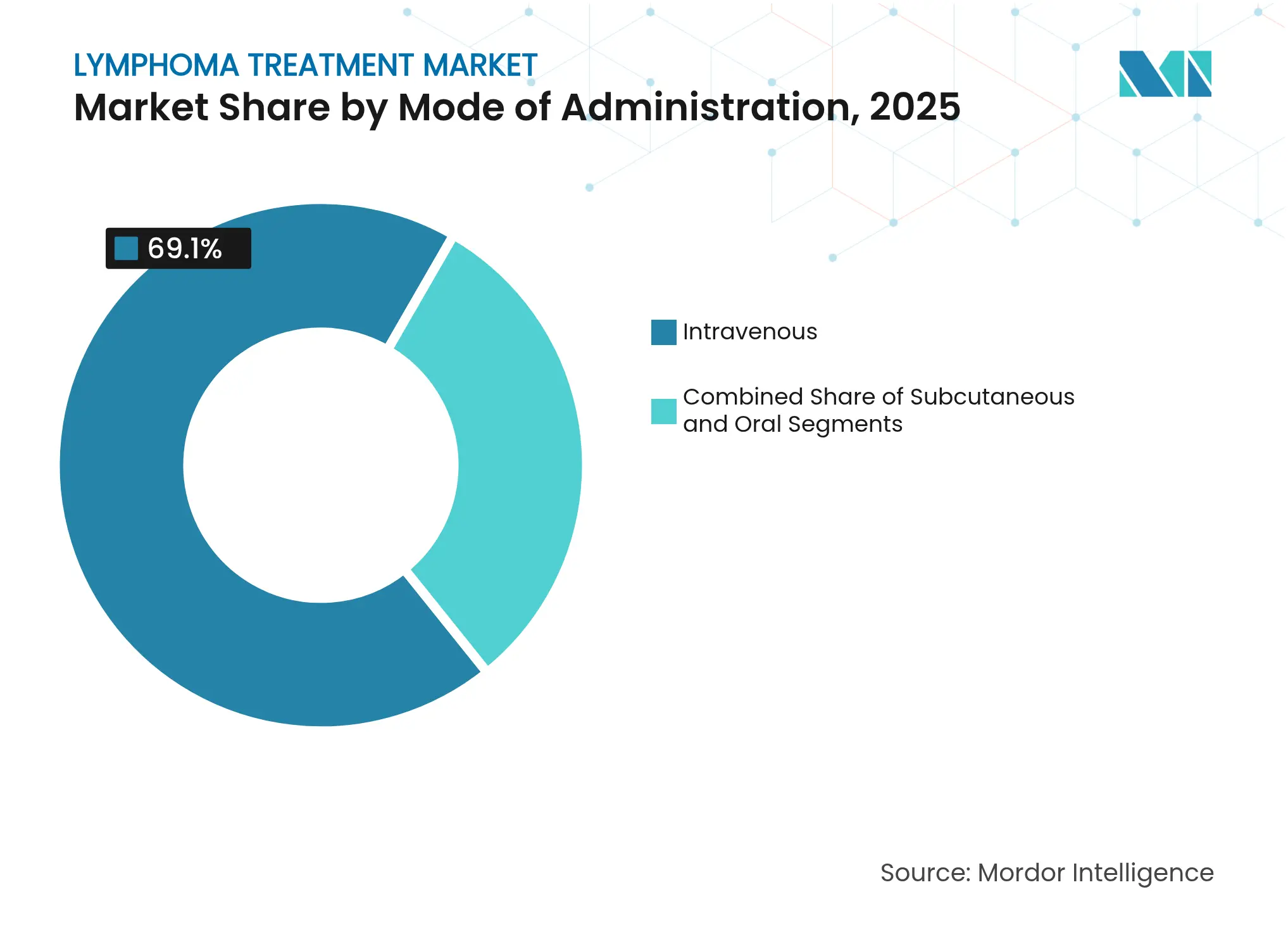

- Nach Verabreichungsart entfiel im Jahr 2025 ein Anteil von 69,10 % des Marktanteils für Lymphombehandlung auf die intravenöse Verabreichung, und die subkutane Verabreichung soll bis 2031 mit einer CAGR von 10,62 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 60,74 % des Marktvolumens für Lymphombehandlung auf Krankenhäuser, während häusliche Pflegeumgebungen bis 2031 mit einer CAGR von 9,92 % zulegen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,20 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich die höchste CAGR von 10,54 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lymphombehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Lymphomen | 1.2% | Global, mit höchster Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Zunehmende Zulassungen für neuartige Immuntherapien | 1.8% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und verbesserte Diagnostik | 1.5% | Global, mit beschleunigter Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte histopathologische Stratifizierung | 1.1% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Einschreibung in klinische Studien | 0.9% | Global, mit frühen Gewinnen in Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von gebrauchsfertigen bispezifischen T-Zell-Engagern | 0.7% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Lymphomen

Die Zahl der Lymphomfälle steigt weiter, da die Bevölkerung altert und die diagnostische Reichweite zunimmt, insbesondere in Nordamerika und Europa, wo Personen über 60 Jahren die am schnellsten wachsende demografische Gruppe darstellen.[1]Raquel Aguiar-Ibáñez, "Unterschiede zwischen intravenösen und subkutanen Verabreichungsarten in der Onkologie aus der Perspektive von Patienten, Gesundheitsdienstleistern und Gesundheitssystemen: Eine systematische Übersicht," PubMed, pubmed.ncbi.nlm.nih.govFortschrittliche Bildgebung und molekulare Assays decken Erkrankungen in früheren Stadien auf, vergrößern die behandlungsberechtigte Kohorte und unterstützen die nachhaltige Expansion des Marktes für Lymphombehandlung. Non-Hodgkin-Subtypen dominieren die Neudiagnosen und verstärken die Nachfrage nach zielgerichteten CD19- und CD20-Wirkstoffen. Krankenhausnetzwerke reagieren darauf, indem sie hämatologische Dienste ausbauen und Spezialisten ausbilden, um dem steigenden Patientenaufkommen gerecht zu werden. Diese Nachfrage bildet die Grundlage für eine langfristige Umsatzsichtbarkeit für Arzneimittelhersteller und Gerätezulieferer.

Zunehmende Zulassungen für neuartige Immuntherapien

Die Regulierungsbehörden erteilten Odronextamab im Jahr 2024 eine bedingte europäische Zulassung und planten eine endgültige US-Entscheidung für Juli 2025, was die synchronisierte behördliche Unterstützung für bispezifische Antikörper unterstreicht. Klinische Daten, die Gesamtansprechraten von 80 % und vollständige Ansprechraten von 73 % zeigen, verdeutlichen den hohen therapeutischen Wert und beschleunigen die Akzeptanz, sobald sich die kommerzielle Versorgung stabilisiert. Die Designation der FDA als Regenerative Medicine Advanced Therapy für LYL314 stärkt das Vertrauen in CAR-T-Konstrukte der nächsten Generation zusätzlich. Schnellere Zulassungen verkürzen die Entwicklungszyklen und stärken den Markt für Lymphombehandlung durch die Erweiterung des Arsenals hochwertiger Wirkstoffe.

Alternde Bevölkerung und verbesserte Diagnostik

KI-gestützte digitale Pathologieplattformen automatisieren die Subtyp-Identifizierung, verkürzen die diagnostische Bearbeitungszeit um Tage und leiten präzise Therapieentscheidungen. In Verbindung mit einer höheren Lebenserwartung erhöht die Früherkennung die behandelte Bevölkerung. Entwickelte Märkte spüren den größten Effekt, da Senioren nun mehr als 20 % der Gesamtbevölkerung ausmachen, was zu einer anhaltenden Nachfrage nach onkologischen Dienstleistungen führt. Bessere Diagnostik unterstützt auch das Screening für klinische Studien, bereichert Datensätze und beschleunigt Indikationserweiterungen, die das Marktwachstum fördern.

KI-gestützte histopathologische Stratifizierung

Algorithmen des maschinellen Lernens erkennen nun subtile morphologische Muster, die früher erfahrene Hämathopathologen erforderten, und demokratisieren so hochwertige Diagnostik in der Gemeinschaftsversorgung. Validierte Instrumente liefern Genauigkeitsgewinne und reduzieren Interpretationsvariabilität, fördern standardisierte Behandlungspfade, die Ergebnisse verbessern und das Vertrauen in fortschrittliche Modalitäten stärken. Schwellenländer können davon profitieren, da KI den Mangel an Spezialisten ausgleicht und die Marktdurchdringung im Bereich Lymphombehandlung weiter ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Therapien | -0.8% | Global, mit höchster Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken (Zytokinfreisetzungssyndrom, Neurotoxizität) | -1.2% | Global, mit regulatorischem Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Langwierige Regulierungs- und Nutzenbewertungsverfahren | -0.9% | Vor allem EU und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Engpässe in der Zelltherapieherstellung | -0.6% | Global, mit akuter Auswirkung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Therapien

Personalisierte CAR-T-Verfahren übersteigen routinemäßig 500.000 USD pro Patient, und die Gesamtbehandlungskosten können auf bis zu 1 Million USD steigen, wenn Krankenhausaufenthalte und das Management unerwünschter Ereignisse einbezogen werden. Budgetdruck führt zu strengen Erstattungskriterien und langwierigen Nutzenbewertungen, die den Zugang verzögern. Schwellenländer kämpfen trotz Initiativen wie Brasiliens inländischem CAR-T-Programm für 35.000 USD, das die Kostenlücke schließen soll, mit der Erschwinglichkeit. Langfristige wirtschaftliche Gegenwinds dämpfen den Wachstumspfad für hochpreisige Therapieschemata und zwingen Kostenträger, kostengünstige Alternativen zu bevorzugen.

Sicherheitsbedenken (Zytokinfreisetzungssyndrom, Neurotoxizität)

Das Zytokinfreisetzungssyndrom betrifft mehr als die Hälfte der CAR-T- und bispezifischen Antikörper-Empfänger, erfordert eine intensive Überwachung und verlängert die Krankenhausaufenthalte. Neurotoxizitätsrisiken erschweren die Protokolle zusätzlich und schränken den Einsatz bei gebrechlichen Patienten ein. Ärzte in der Gemeinschaftsversorgung verweisen Patienten häufig an spezialisierte Zentren, was zu Unterversorgungslücken führt. Anhaltende Sicherheitsüberwachung erhöht die Betriebskosten für Anbieter und verlangsamt die vollständige Verbreitung ansonsten wirksamer Modalitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Non-Hodgkin-Lymphom behält die Dominanz

Das Non-Hodgkin-Lymphom hielt im Jahr 2025 einen Marktanteil von 82,87 % im Markt für Lymphombehandlung, unterstützt durch die breite Verfügbarkeit von CD19- und CD20-gerichteten Wirkstoffen sowie vielfältige klinische Studienpipelines. Die Marktgröße für Lymphombehandlung in diesem Segment soll bis 2031 mit einer CAGR von 11,02 % wachsen, getragen von hochaktiven bispezifischen Antikörpern, die in rezidivierten Situationen Ansprechraten von 80 % erzielen. B-Zell-Subtypen treiben den Großteil des Umsatzes, während T-Zell-Varianten intensivierte Forschungs- und Entwicklungsaktivitäten anziehen, um Therapielücken zu schließen. Das Hodgkin-Lymphom bleibt kleiner, profitiert jedoch von Brentuximab-Vedotin-Kombinationen, die Überlebensmetriken verbessern und etablierte Protokolle stärken. Das künftige Wachstum beider Krankheitssegmente hängt von der frühzeitigeren Integration neuartiger Wirkstoffe und adaptiver Dosierungsschemata ab, die die Verträglichkeit verbessern.

Aufkommende Präzisionswerkzeuge, darunter molekulare Klassifikatoren und die Überwachung minimaler Resterkrankung, ermöglichen subtyp-spezifische Behandlungspfade. Diese Verbesserungen erhöhen die Heilungsaussichten bei aggressiven Erkrankungen und erweitern Erhaltungsstrategien für indolente Formen. Infolgedessen stärkt sich die Wertwahrnehmung der Kostenträger, was eine breitere Erstattung unterstützt und stetige Volumenzuwächse in reifen und aufstrebenden Märkten gleichermaßen fördert.

Nach Therapieart: CAR-T führt das Wachstum an, Immuntherapie hält das Volumen

Die Immuntherapie bewahrte im Jahr 2025 einen Anteil von 36,05 % am Umsatz, verankert durch Rituximab und Checkpoint-Inhibitoren, deren Zulassungsbreite mehrere Therapielinien umfasst. Der Eintritt von Biosimilars, wie Rixathon, bringt Kostenwettbewerb und erweitert die Reichweite, ohne den Gesamtausgaben angesichts elastischer Nachfragekurven zu schaden. Im Gegensatz dazu sollen CAR-T-Therapien, obwohl sie eine kleinere Ausgangsbasis darstellen, mit einer CAGR von 12,05 % steigen, da Konstrukte wie LYL314 Ansprechraten von 88 % beim großzelligen B-Zell-Lymphom erzielen. Die Marktgröße für Lymphombehandlung im Bereich CAR-T könnte sich bis 2031 fast verdreifachen, wenn Fertigungshürden überwunden werden und Kostenträger ergebnisbasierte Verträge übernehmen.

Zielgerichtete Kinaseinhibitoren und Antikörper-Wirkstoff-Konjugate runden das Portfolio ab und bieten orale oder Einzelwirkstoff-Alternativen für Patienten, die für eine intensive Therapie nicht geeignet sind. Die Chemotherapie bleibt das Rückgrat in Erstlinien-Kombinationen, doch ihr Anteil nimmt allmählich ab, da Biologika Zytostatika in der Erstlinien- und Erhaltungstherapie verdrängen.

Nach Verabreichungsart: Subkutane Bequemlichkeit gewinnt an Boden

Intravenöse Infusionen machten im Jahr 2025 einen Marktanteil von 69,10 % im Markt für Lymphombehandlung aus, da viele komplexe Therapieschemata eine kontrollierte Verabreichung und engmaschige Überwachung erfordern. Die Marktgröße für Lymphombehandlung im Bereich intravenöser Formate wächst weiter, wenn auch langsamer, da subkutane Optionen präferenzgetriebene Nachfrage auf sich ziehen. Der regulatorische Fortschritt von subkutanem Nivolumab verdeutlicht den Trend zu kurzen Klinikbesuchen und einer eventuellen Heimdosierung. Die klinische Gleichwertigkeit mit intravenösen Formulierungen sowie die reduzierte Stuhlzeit fördern die Krankenhauseffizienz und die Patientenzufriedenheit.

Orale Wirkstoffe bedienen die chronische Kinaseinhibitor-Therapie, insbesondere in rezidivierten Szenarien, in denen das ambulante Management dominiert. Geräteinnovatoren verfeinern körpernahe Injektoren, die in der Lage sind, großvolumige Biologika zu tolerieren, und positionieren die subkutane Verabreichung für ein zweistelliges Wachstum bis 2031.

Nach Endnutzer: Krankenhäuser bleiben zentral, während die häusliche Pflege beschleunigt

Krankenhäuser bleiben der wichtigste Ort und absorbierten im Jahr 2025 60,74 % der Ausgaben aufgrund des Bedarfs an intensivmedizinischen Ressourcen bei unerwünschten Ereignissen wie dem Zytokinfreisetzungssyndrom. Akademische Zentren stärken diese Dominanz durch die Integration klinischer Studien und fortschrittlicher Bildgebung, die Gemeinschaftspraxen möglicherweise fehlen. Dennoch sollen häusliche Pflegedienste eine CAGR von 9,92 % verzeichnen, da subkutane Biologika und Fernüberwachungstechnologien reifen. Kostenträger fördern Heiminfusionen, um Einrichtungsgebühren zu senken, was dedizierte onkologische Pflegenetzwerke und digitale Adhärenzlösungen antreibt, die die Sicherheit stärken.

Onkologische Fachzentren entwickeln sich zu hybriden Modellen, die fortschrittliche Fähigkeiten mit ambulanter Workflow-Effizienz verbinden. Sie ziehen Überweisungen für modernste Therapien an und entlasten gleichzeitig den Bettendruck in tertiären Krankenhäusern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 34,20 %, gestützt durch integrierte Kostenträgersysteme, zahlreiche zertifizierte CAR-T-Zentren und eine starke Finanzierung der klinischen Forschung. Die optimierten FDA-Zulassungswege der Region ermöglichen mediane Prüfzeiten von 6 Monaten für Durchbruchseinreichungen und bieten Herstellern eine frühzeitige Cashflow-Realisierung. Die anschließende Empfehlung des NICE für Lisocabtagene Maraleucel zeigt die transatlantische politische Abstimmung, die die Verbreitung nach der Zulassung beschleunigt.

Europa verfügt über robuste akademische Netzwerke und einen kohärenten Regulierungsblock, doch variable Nutzenbewertungszeiträume verlängern den vollständigen Markteintritt. Bedingte Zulassungen, wie die von Odronextamab, zeigen das Engagement für therapeutische Innovation, auch wenn Kostenträger die Kosteneffizienz genau prüfen. Partnerschaften zwischen nationalen Gesundheitsdiensten und Herstellern erproben ergebnisbasierte Zahlungsmodelle, um hohe Listenpreise mit Haushaltsprudenz in Einklang zu bringen.

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,54 % wachsen, getragen von demografischer Expansion, gesteigertem Krankheitsbewusstsein und Kapazitätsinvestitionen wie BeiGenes biologischem Werk im Wert von 800 Millionen USD. Staatliche Versicherungssysteme in China und Indien erweitern die Abdeckung, während lokale Studiennetzwerke die Entwicklungskosten senken und die Einschreibung beschleunigen. Südamerika sowie der Nahe Osten und Afrika zeigen frühe Dynamik; Brasiliens kostengünstiges CAR-T-Konzept ist ein Beispiel für erfinderische Ansätze zur Erschwinglichkeit, die Nachbarmärkte inspirieren könnten.

Wettbewerbslandschaft

Rund 20 bedeutende Wettbewerber konkurrieren über Therapieklassen hinweg, was den Markt mäßig fragmentiert erscheinen lässt. Gileads Kite Pharma und Novartis verankern die CAR-T-Kategorie, gestützt durch umfangreiche Fertigungskapazitäten und globale Logistik. Pfizer und Regeneron führen das Antikörpersegment an und entwickeln bispezifische Antikörper der nächsten Generation sowie subkutane Formate. Mittelgroße Biotechnologieunternehmen sorgen für Innovationszufluss, wie die Übernahme von ImmPACT Bio durch Lyell Immunopharma zeigt, die eine duale Antigen-CAR-T-Fähigkeit liefert.[3]Lyell Immunopharma, "Lyell Immunopharma übernimmt ImmPACT Bio," ir.lyell.com

Die Kapazitätsskalierung bleibt ein strategisches Gebot: Legend Biotechs Verdoppelung der Carvykti-Produktion ist ein Beispiel für das Rennen um die Sicherung von Versorgung und Margenvorteilen. Das Know-how bei subkutanen Formulierungen bildet eine weitere Wettbewerbsachse, wobei Gerätekooperationen proprietäre Injektionssysteme liefern. Chancen in weißen Flecken bestehen weiterhin bei T-Zell-Lymphomen, pädiatrischen Indikationen und Erhaltungstherapien, was gemeinsame Entwicklungsvereinbarungen zwischen großen Pharmaunternehmen und Diagnostik-Start-ups fördert.

Regulatorische Agilität und Kostenträgerengagement unterscheiden Marktführer von Nachzüglern. Unternehmen, die Real-World-Evidenz und flexible Preisgestaltung in ihre Einreichungen einbetten, erzielen frühere Erstattungen und beschleunigen die Adoptionskurven. Partnerschaften in der digitalen Pathologie stärken Begleitdiagnostik-Bindungen, die den Marktanteil schützen, indem die Arzneimittelauswahl an proprietäre Tests geknüpft wird.

Marktführer im Bereich Lymphombehandlung

Bristol-Myers Squibb Company

Merck & Co., Inc.

Novartis AG

Gilead Sciences

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lyell Immunopharma erhielt die RMAT-Designation der FDA für LYL314 nach einer Ansprechrate von 94 % bei Patienten mit großzelligem B-Zell-Lymphom.

- April 2025: Das NICE genehmigte Brentuximab Vedotin in Kombination mit Chemotherapie für das fortgeschrittene Hodgkin-Lymphom, was schätzungsweise 800 Patienten im Vereinigten Königreich jährlich zugutekommen wird.

- Februar 2025: Die US-amerikanische FDA akzeptierte die erneute BLA-Einreichung von Regeneron für Odronextamab bei rezidiviertem/refraktärem follikulärem Lymphom; das Aktionsdatum wurde auf den 30. Juli 2025 festgesetzt.

- Februar 2025: Das NICE empfahl Lisocabtagene Maraleucel für Patienten mit großzelligem B-Zell-Lymphom, die auf die Erstlinientherapie nicht ansprechen, und hilft damit jährlich rund 600 englischen Patienten.

Berichtsumfang des globalen Marktes für Lymphombehandlung

Gemäß dem Berichtsumfang ist Lymphom eine Krebsart, die das lymphatische System betrifft, einen wichtigen Teil des Immunsystems des Körpers. Das lymphatische System umfasst Lymphknoten, Milz, Thymusdrüse und Knochenmark, die zusammenarbeiten, um dem Körper bei der Bekämpfung von Infektionen und Krankheiten zu helfen. Der Markt für Lymphombehandlung ist nach Krankheitstyp in Hodgkin-Lymphom und Non-Hodgkin-Lymphom segmentiert. Nach Therapieart ist der Markt für Lymphombehandlung in Chemotherapie, Immuntherapie, zielgerichtete Therapie und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Hodgkin-Lymphom | |

| Non-Hodgkin-Lymphom | B-Zell-NHL |

| T-Zell-NHL |

| Chemotherapie |

| Immuntherapie |

| Zielgerichtete Therapie |

| CAR-T-Zelltherapie |

| Strahlentherapie |

| Stammzelltransplantation |

| Intravenös |

| Subkutan |

| Oral |

| Krankenhäuser |

| Onkologische Fachzentren |

| Akademische und Forschungseinrichtungen |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Hodgkin-Lymphom | |

| Non-Hodgkin-Lymphom | B-Zell-NHL | |

| T-Zell-NHL | ||

| Nach Therapieart | Chemotherapie | |

| Immuntherapie | ||

| Zielgerichtete Therapie | ||

| CAR-T-Zelltherapie | ||

| Strahlentherapie | ||

| Stammzelltransplantation | ||

| Nach Verabreichungsart | Intravenös | |

| Subkutan | ||

| Oral | ||

| Nach Endnutzer | Krankenhäuser | |

| Onkologische Fachzentren | ||

| Akademische und Forschungseinrichtungen | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lymphombehandlung?

Die Marktgröße für Lymphombehandlung beläuft sich im Jahr 2026 auf 10,85 Milliarden USD und soll bis 2031 einen Wert von 16,17 Milliarden USD erreichen.

Welcher Krankheitstyp leistet den größten Umsatzbeitrag?

Das Non-Hodgkin-Lymphom macht 82,87 % des globalen Umsatzes aus, bedingt durch seine höhere Inzidenz und das breite therapeutische Arsenal.

Wie schnell wächst die CAR-T-Therapie innerhalb des Marktes?

CAR-T stellt die am schnellsten wachsende Therapiekategorie dar und soll bis 2031 mit einer prognostizierten CAGR von 12,05 % zulegen.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 10,54 % verzeichnen, angetrieben durch größere Patientenpools und Kapazitätsskalierungen in der Fertigung.

Warum gewinnen subkutane Formulierungen an Beliebtheit?

Die subkutane Verabreichung reduziert die Stuhlzeit, unterstützt eine potenzielle Heimverabreichung und behält eine mit intravenösen Infusionen vergleichbare Wirksamkeit bei, was sie für Patienten und Anbieter attraktiv macht.

Seite zuletzt aktualisiert am: