Marktgröße und Marktanteil der Leukämie-Therapeutika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.56 Milliarden US-Dollar |

| Marktgröße (2031) | 32.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

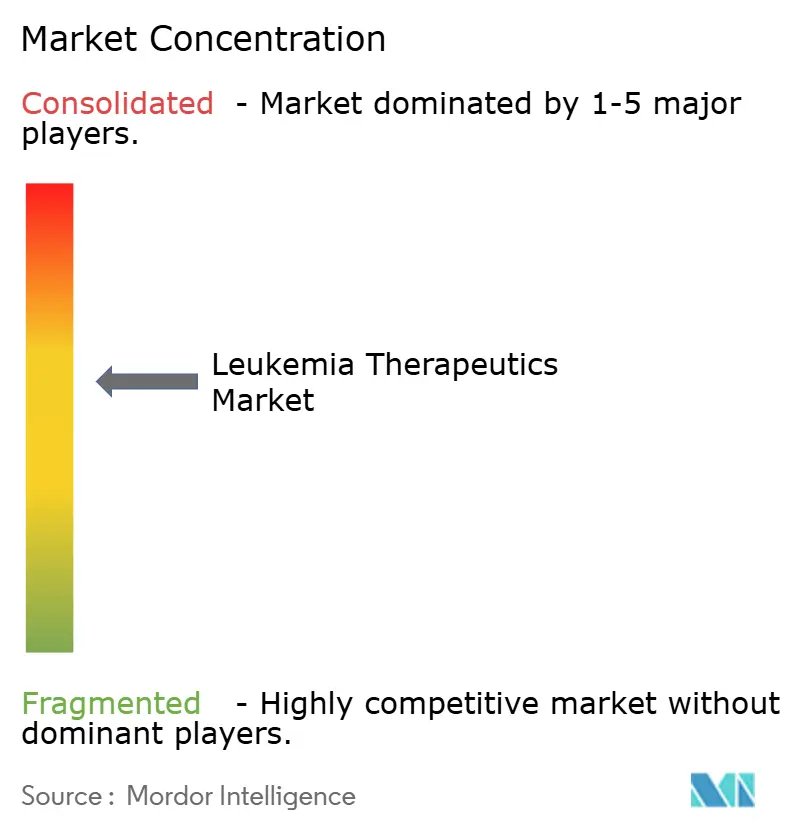

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leukämie-Therapeutika von Mordor Intelligence

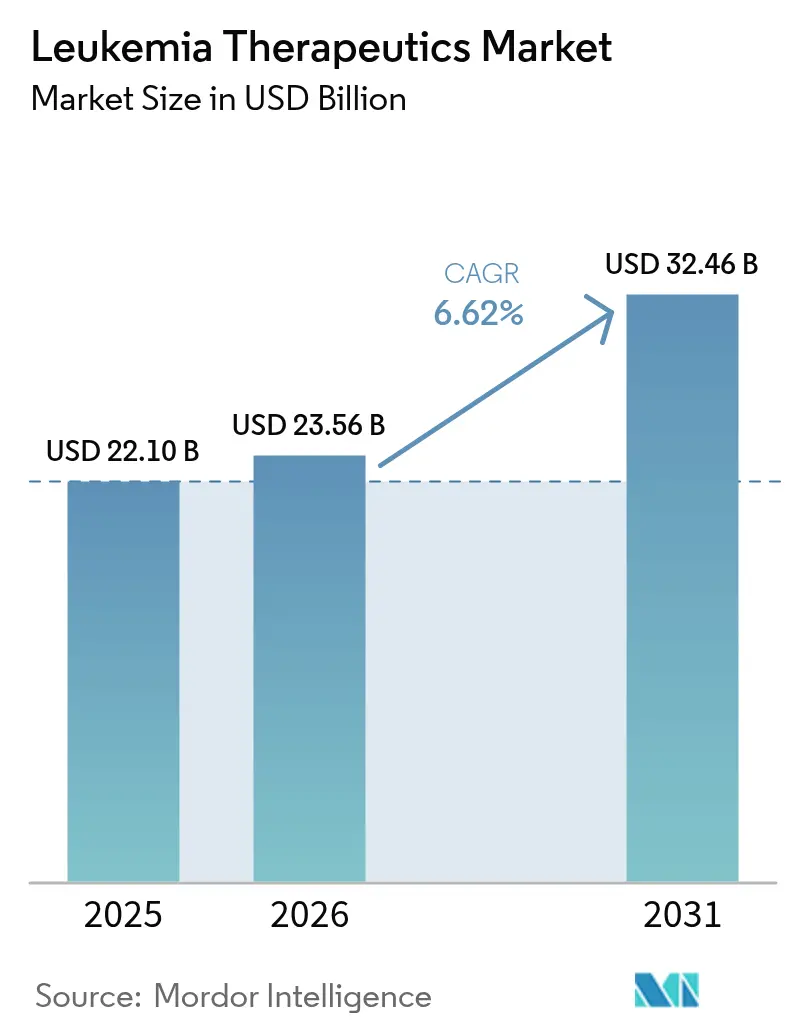

Die Marktgröße für Leukämie-Therapeutika wird voraussichtlich von USD 22,10 Milliarden im Jahr 2025 auf USD 23,56 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,62 % über den Zeitraum 2026–2031 USD 32,46 Milliarden erreichen. Das Wachstum wird durch erstklassige Immuntherapien wie den von der FDA zugelassenen Menin-Inhibitor Revumenib und eine wachsende Anzahl von CAR-T-Produkten angetrieben, die wiederholt tiefere und dauerhaftere Remissionen als herkömmliche Therapieschemata zeigen.[1]U.S. Food & Drug Administration, "FDA genehmigt Revumenib für rezidivierte oder refraktäre akute Leukämie mit einer KMT2A-Translokation," fda.govDer Wettbewerbsdruck steigt, da große Pharmakonzerne Pipeline-Akquisitionen und Co-Entwicklungsvereinbarungen beschleunigen, um Vermögenswerte der nächsten Generation zu sichern, während regionale Akteure in Asien preisunterbietende CAR-T-Angebote entwickeln, die ein Zehntel der Kosten westlicher Marken betragen. Menin-Inhibitoren, BTK-Antagonisten und bispezifische Antikörper erweitern die therapeutischen Möglichkeiten, während KI-gestütztes Drug-Repurposing und frühzeitiges genetisches Profiling die Zeit von der Entdeckung bis zu den ersten klinischen Studien am Menschen verkürzen. Anhaltende Lieferkettenengpässe bei viralen Vektoren und strenge Erstattungsprüfungen dämpfen das Adoptionsniveau, haben die Gesamtnachfrage jedoch nicht beeinträchtigt.

Wichtigste Erkenntnisse des Berichts

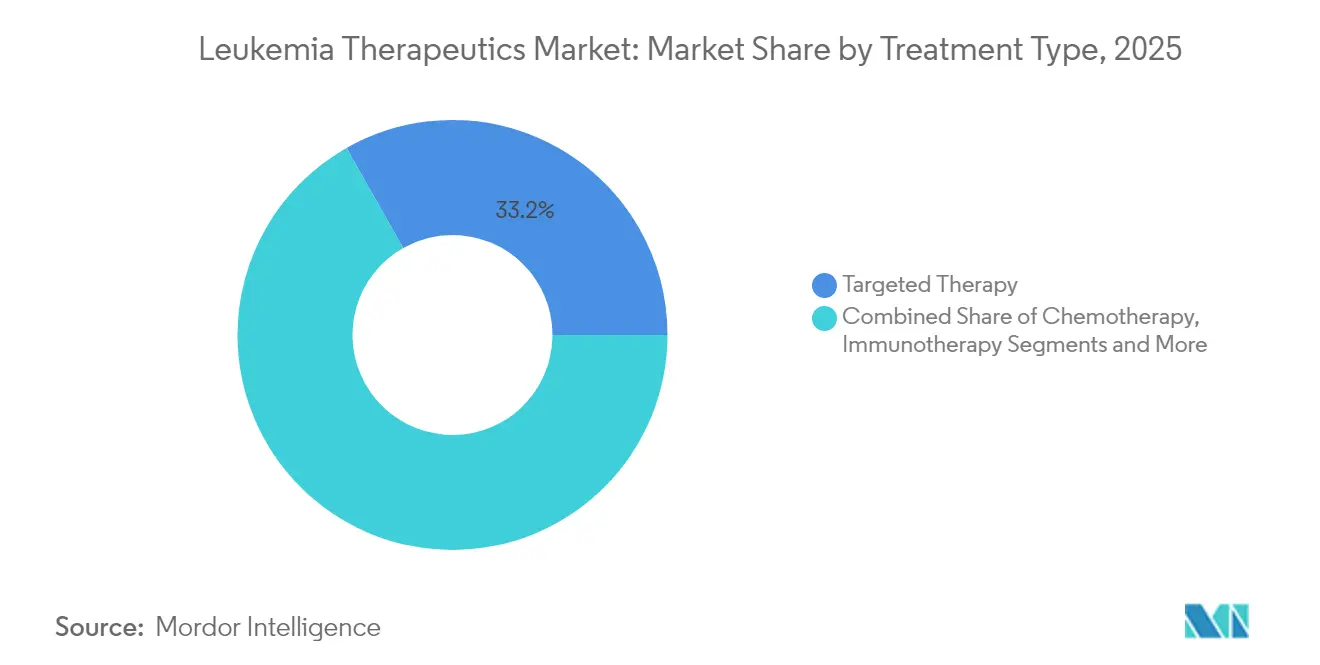

- Nach Behandlungsart entfiel im Jahr 2025 ein Anteil von 33,20 % des Marktanteils für Leukämie-Therapeutika auf die zielgerichtete Therapie, während für die CAR-T-Zelltherapie bis 2031 ein CAGR von 16,35 % prognostiziert wird.

- Nach Leukämietyp führte die chronische lymphatische Leukämie den Markt für Leukämie-Therapeutika mit einem Anteil von 24,20 % an der Marktgröße im Jahr 2025 an, während die akute lymphoblastische Leukämie mit einem CAGR von 10,05 % expandiert.

- Nach Therapiemodalität entfielen im Jahr 2025 34,00 % der Marktgröße für Leukämie-Therapeutika auf niedermolekulare Wirkstoffe; Gentherapien sollen mit einem CAGR von 11,05 % voranschreiten.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 45,90 % an der Marktgröße für Leukämie-Therapeutika; die intravenöse Verabreichung soll mit einem CAGR von 11,20 % steigen.

- Nach Altersgruppe entfielen im Jahr 2025 64,80 % der Marktgröße für Leukämie-Therapeutika auf erwachsene Patienten, während das pädiatrische Segment mit dem schnellsten Wachstum von 9,78 % CAGR verzeichnet wurde.

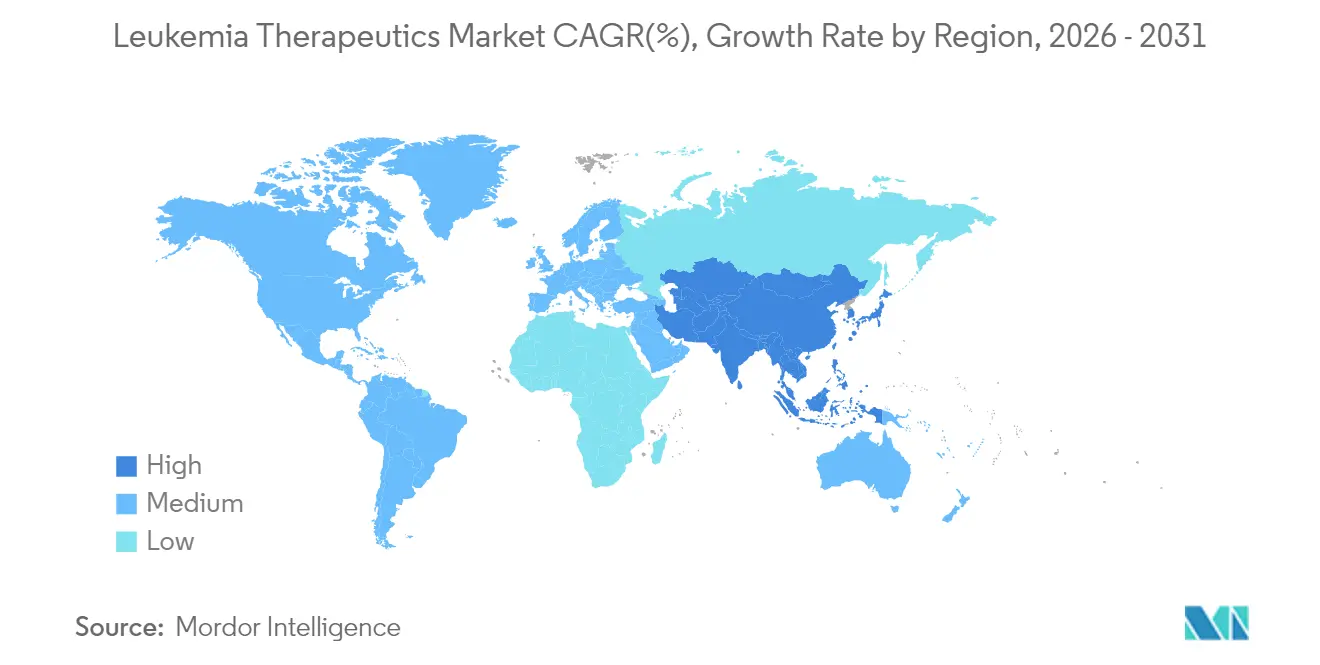

- Nordamerika behielt im Jahr 2025 einen Marktanteil von 43,10 % bei Leukämie-Therapeutika; der asiatisch-pazifische Raum weist mit 9,20 % den höchsten regionalen CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Leukämie-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Leukämie | +1.2% | Global, am stärksten in der alternden Bevölkerung Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Fortschritte bei zielgerichteten Therapien und Immuntherapien | +2.1% | Global, angeführt durch Zulassungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbesserte Früherkennung und Patientenbewusstsein | +0.8% | Entwickelte Märkte mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strategische Zusammenarbeit und F&E-Investitionen | +1.5% | Global, Biotechnologie-Zentren | Kurzfristig (≤ 2 Jahre) |

| Einsatz kombinierter Therapieschemata | +0.9% | Nordamerika und EU, gefolgt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Drug-Repurposing beschleunigt die Pipeline | +0.7% | Technologisch fortgeschrittene Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Leukämie

Die weltweite Inzidenz steigt weiter an, wobei allein China im Jahr 2024 531.000 Patienten verzeichnete – ein Anstieg von 12 % gegenüber 2010 –, während die Sterblichkeit dank eines breiteren Therapiezugangs um 5 % gesunken ist. Die demografische Alterung in Hocheinkommensländern und die verbesserte diagnostische Reichweite in Schwellenländern sorgen für einen stetigen Zustrom neuer Patienten. Die größere behandlungsberechtigte Bevölkerung treibt Investitionen in Präzisionsmedikamente voran, die sowohl ein chronisches Management als auch eine kurative Absicht bieten, und festigt letztlich eine stabile Nachfragebasis für den Markt für Leukämie-Therapeutika.

Fortschritte bei zielgerichteten Therapien und Immuntherapien

Menin-Inhibitoren begründen eine neue Wirkstoffklasse, hervorgehoben durch eine vollständige Remissionsrate von 21 % bei KMT2A-rearrangierter Erkrankung mit Revumenib. Gleichzeitig erzielen CAR-T-Schemata in Kombination mit Blinatumomab ein krankheitsfreies Überleben von 96 % bei pädiatrischer akuter lymphoblastischer Leukämie gegenüber 88 % bei Chemotherapie.[2]Mignon L. Loh, "Blinatumomab bei akuter lymphoblastischer B-Zell-Leukämie mit Standardrisiko bei Kindern," New England Journal of Medicine, nejm.orgDiese Fortschritte drängen Wettbewerber dazu, Innovationszyklen zu verkürzen, was zweistellige F&E-Ausgaben verstärkt und neue Lizenzierungsaktivitäten anregt, die den Markt für Leukämie-Therapeutika vergrößern.

Verbesserte Früherkennung und Patientenbewusstsein

Chromosomales Profiling und Liquid Biopsies sind in führenden Zentren mittlerweile Routine. BeiGenes Programm „Test Before Treat” steigert die Akzeptanz genetischer Screenings bei chronischer lymphatischer Leukämie und beschleunigt die Auswahl optimaler Therapieschemata. Eine frühere Intervention senkt die nachgelagerten Krankenhauskosten und verbessert das Gesamtüberleben, was die Bereitschaft der Kostenträger stärkt, hochwertige Präzisionsmedikamente zu erstatten.

Strategische Zusammenarbeit und F&E-Investitionen

Die Komplexität der Pipeline veranlasst Unternehmen zur gemeinsamen Entwicklung von Vermögenswerten und zum Austausch von Fertigungs-Know-how. AstraZenecas Kapitalbeteiligung in Höhe von USD 245 Millionen an Cellectis sichert fortschrittliche Genbearbeitungsplattformen, während Kura Oncologys Allianz im Wert von USD 1,2 Milliarden mit Kyowa Kirin die globale Reichweite von Ziftomenib beschleunigt. Solche Vereinbarungen reduzieren das Risiko von Programmen in der Spätphase und beschleunigen die Studiendurchführung, wodurch der adressierbare Markt für Leukämie-Therapeutika vergrößert wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Therapeutika | -1.8% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Erstattungshürden | -1.1% | Global, rahmenabhängig | Mittelfristig (2–4 Jahre) |

| Fertigungsengpässe bei viralen Vektoren und Zelltherapien | -0.9% | Global, spezialisierte Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenlogistik begrenzt den Zugang in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Schwellenländer, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Therapeutika

Autologe CAR-T-Behandlungen werden in den Vereinigten Staaten zu Preisen von USD 300.000–600.000 angeboten, was die Budgets der Kostenträger erheblich belastet und die Akzeptanz in einkommensschwachen Regionen einschränkt. Indische Hersteller haben die Preise durch lokalisierte Produktion auf USD 30.000–50.000 gesenkt, doch eine globale Preisparität bleibt in weiter Ferne. Die hohen Kosten behindern eine sofortige universelle Akzeptanz und dämpfen die kurzfristige Expansion des Marktes für Leukämie-Therapeutika.

Fertigungsengpässe bei viralen Vektoren und Zelltherapien

Nur 63 % der befragten akademischen Zentren unterhalten aktive CAR-T-Produktionslinien, und das typische Vene-zu-Vene-Fenster von 3–5 Wochen erzwingt Überbrückungsschemata, die die Kosten erhöhen und klinische Ergebnisse beeinträchtigen können. Die Knappheit an GMP-konformen viralen Vektoren verursacht Verzögerungen, schränkt die realen Therapievolumina ein und dämpft das Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: CAR-T treibt die Innovationsführerschaft voran

Die zielgerichtete Therapie behielt im Jahr 2025 einen Anteil von 33,20 % am Markt für Leukämie-Therapeutika, gestützt durch BTK- und Menin-Inhibitoren. Die CAR-T-Zelltherapie, obwohl in absoluten Zahlen noch kleiner, soll bis 2031 mit einem CAGR von 16,35 % beschleunigen, angetrieben durch Indikationserweiterungen und verbessertes Sicherheitsmanagement. Diese Entwicklung spiegelt eine schrittweise Abkehr von der Breitspektrum-Chemotherapie wider und schafft fruchtbaren Boden für Kombinationsstudien, die CAR-T mit Bispezifika oder Checkpoint-Inhibitoren kombinieren. Die gestiegene Nachfrage nach viralen Vektoren und Lymphodepletion-Wirkstoffen begleitet diesen Wandel und kaskadiert das Wachstum auf Lieferanten im gesamten Markt für Leukämie-Therapeutika.

Durchbrüche bei Konditionierungsschemata stärken auch die Stammzelltransplantation. Die Kombination Treosulfan-Fludarabin erhielt Anfang 2025 die FDA-Zulassung, nachdem sie ein überlegenes Gesamtüberleben im Vergleich zu Busulfan-basierten Schemata demonstriert hatte. Parallele Fortschritte in der Genbearbeitung statten CAR-T-Konstrukte der nächsten Generation mit Dual-Targeting-Kapazität aus und versprechen eine breitere Wirksamkeit und ein reduziertes Rückfallrisiko. Insgesamt festigen diese Dynamiken die CAR-T-Führerschaft für die zweite Hälfte des Jahrzehnts.

Nach Leukämietyp: Akute Formen treiben das Wachstum voran

Die chronische lymphatische Leukämie (CLL) machte im Jahr 2025 24,20 % der Marktgröße für Leukämie-Therapeutika aus, angetrieben durch die wiederholte Einführung von BTK-Inhibitoren und die Kombination mit Venetoclax, die das progressionsfreie Überleben verlängert. Die akute lymphoblastische Leukämie (ALL) sticht mit einem CAGR von 10,05 % hervor, angetrieben durch pädiatrische Erfolge und die Einführung von CAR-T-Indikationen für Erwachsene. Das Wachstum der akuten myeloischen Leukämie (AML) wird durch Menin-Inhibitoren und Venetoclax-basierte Triplets gestützt, während die chronische myeloische Leukämie (CML) von Novartis' Scemblix profitiert, das ein um 20 % überlegenes molekulares Ansprechen gegenüber Standard-Tyrosinkinase-Inhibitoren bietet.

Die molekulare Subtypisierung definiert die Segmentierung neu, da NPM1-mutierte und KMT2A-rearrangierte Leukämien als eigenständige kommerzielle Nischen entstehen. Diagnostische Präzision ermöglicht es, kleinere Populationen mit maßgeschneiderten Therapien anzusprechen, was granularere Umsatzkanäle schafft und gleichzeitig den aggregierten Markt für Leukämie-Therapeutika aufwertet.

Nach Therapiemodalität: Gentherapien beschleunigen sich

Niedermolekulare Wirkstoffe behielten im Jahr 2025 einen Marktanteil von 34,00 % bei Leukämie-Therapeutika, gestützt durch orale BTK-, BCL-2- und FLT3-Inhibitoren. Dennoch sollen Gentherapien, insbesondere CRISPR-editierte allogene CAR-T und virusfreie In-vivo-Genbearbeitung, bis 2031 einen CAGR von 11,05 % verzeichnen. Allogene Ansätze verkürzen die Fertigungszeit und erweitern die Patienteneignung, wodurch traditionelle autologe Einschränkungen gemindert werden. Bispezifische Antikörper und Dual-CAR-Lösungen bekämpfen die Antigenentweichung, während RNA-Plattformen sich in Richtung programmierbarer CAR-T-Generierung entwickeln. Die Konvergenz der Modalitäten intensiviert den Wettbewerb, da diversifizierte Pipelines um den Hämato-Onkologie-Marktanteil konkurrieren.

Nach Verabreichungsweg: Intravenöse Verabreichung gewinnt an Dynamik

Orale Formulierungen erfassten im Jahr 2025 45,90 % der Marktgröße für Leukämie-Therapeutika, sehen sich jedoch einem relativen Rückgang gegenüber, da infusionsbasierte Biologika an Fahrt gewinnen. Die intravenöse Verabreichung soll mit einem CAGR von 11,20 % steigen, im Einklang mit CAR-T-, monoklonalen und bispezifischen Antikörperinfusionen, die eine klinische Überwachung erfordern. Subkutane Varianten von Monoklonalen zielen darauf ab, die Infusionsstuhlzeit zu reduzieren und ambulante Bequemlichkeit zu bieten, was das IV-Wachstum nach 2028 dämpfen könnte. Pädiatrische Flüssigformulierungen für Patienten, die keine Tabletten schlucken können, stärken das orale Volumen, werden jedoch die infusionslastige Welle fortgeschrittener Modalitäten nicht ausgleichen.

Nach Altersgruppe: Pädiatrische Innovation führt

Erwachsene machen zwei Drittel des Marktes für Leukämie-Therapeutika aus, was auf die höhere CLL- und AML-Inzidenz bei älteren Patienten zurückzuführen ist. Pädiatrische Volumina – derzeit 35,20 % und jährlich mit einer Rate von 9,78 % steigend – ziehen jedoch überproportionale Aufmerksamkeit auf Innovationen. Das mit CAR-T plus Blinatumomab bei Standard-Risiko-ALL im Kindesalter erzielte krankheitsfreie Überleben von 96 % setzt einen neuen Wirksamkeitsmaßstab nejm.org. Regulatorische Anreize und philanthropische Finanzierung vereinfachen pädiatrische Studien, während die Sicherheitsüberwachung Jahrzehnte umfasst und langfristige Nachmarktverantwortlichkeiten für Entwickler festigt.

Geografische Analyse

Nordamerika machte im Jahr 2025 43,10 % des globalen Umsatzes aus, angetrieben durch frühe Akzeptanz, umfangreiche Erstattungspools und eine robuste klinische Infrastruktur. Beschleunigte Zulassungsverfahren verkürzen die Markteinführungszeiten, obwohl periodische Chemotherapieengpässe die Fragilität der Lieferkette verdeutlichen. Die Region bleibt die Avantgarde für CAR-T- und genbearbeitete Lösungen und sichert die anhaltende Führerschaft des Marktes für Leukämie-Therapeutika.

Der asiatisch-pazifische Raum verzeichnet mit 9,20 % den schnellsten CAGR bis 2031. Indiens inländische CAR-T-Therapien zu USD 30.000–50.000 erweitern die Anspruchsberechtigung und kündigen breitere Erschwinglichkeitsdurchbrüche an. Japans Zulassungen für Ezharmia und Acalabrutinib sowie Chinas verbesserte Überlebensraten trotz steigender Inzidenz verleihen zusätzlichen Schwung. Lokale Fertigungszentren und staatlich geförderte Erstattungspiloten verringern Zugangslücken und erweitern den Markt für Leukämie-Therapeutika.

Europa verzeichnet stetige einstellige Zuwächse, unterstützt durch harmonisierte EMA-Prüfzeiträume und panregionale Frühzugangsprogramme. Südamerika sowie der Nahe Osten und Afrika hinken aufgrund von Ressourcenengpässen und Kühlkettenhürden hinterher. Dennoch versprechen modulare Point-of-Care-Produktionseinheiten und temperaturstabile Formulierungen, latente Nachfrage im nächsten Jahrzehnt zu erschließen und den globalen Fußabdruck des Marktes für Leukämie-Therapeutika zu erweitern.

Regulatorisches Umfeld

Die Regulierung von Leukämietherapeutika wird durch beschleunigte onkologische Prüfpfade und Nachzulassungskontrollen bei den großen Behörden geprägt, wobei die US-amerikanische Food and Drug Administration (FDA) und die European Medicines Agency (EMA) zentrale Standards setzen. In den Vereinigten Staaten verdeutlicht die FDA-Zulassung von Revuforj (Revumenib) im November 2024 für akute Leukämie mit KMT2A-Translokation, wie genetikbasierte Kennzeichnungen und beschleunigte Entwicklung für Populationen mit hohem ungedecktem Bedarf eingesetzt werden.

In Europa hat sich die EMA auf bedingte Marktzulassungen gestützt, um den Zugang zu fortschrittlichen Therapien zu beschleunigen, darunter Autolus Aucatzyl für erwachsene Patienten mit rezidivierter oder refraktärer B-Vorläuferzell-akuter lymphatischer Leukämie (bedingte Zulassung im Jahr 2025 erteilt). Zudem erteilt sie routinemäßige Zulassungen für hämatologische Generika wie Nilotinib Accord bei chronischer myeloischer Leukämie (2024). Regionsübergreifend werden klinische und nichtklinische Erwartungen zunehmend an ICH-Rahmenwerke angeglichen, einschließlich ICH E8 für die klinische Entwicklung und ICH S9 für die nichtklinische onkologische Bewertung, was sich auf das globale Studiendesign, Vergleichbarkeitspakete und das Lifecycle-Änderungsmanagement für kleine Moleküle, Antikörper und Zelltherapien auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Leukämietherapeutika umfasst Forschung und klinische Entwicklung, gefolgt von der regulierten Herstellung von Wirkstoffen (API) und fertigen Darreichungsformen für orale kleine Moleküle und sterile Injektionspräparate. Bei CAR-T- und anderen Zell- und Gentherapien erfordert die Produktion spezialisierte Einrichtungen und Prozesse, und die Vermarktung erfolgt dann über spezialisierte Kanäle bis hin zu Krankenhäusern und onkologischen Zentren. Große Innovatoren, darunter Novartis, Bristol Myers Squibb, Roche, AbbVie, Pfizer, Amgen und andere, stützen sich zudem auf Lohnhersteller, Fachvertriebe und Drittlogistikdienstleister, die den Kühlkettentransport und andere zeitkritische Bewegungen für Biologika und Zelltherapien abwickeln; bei vielen Small-Molecule-Produkten bleibt die Wirkstoffbeschaffung auf Indien und China konzentriert.

Qualität und Kontinuität der Herstellung sind wesentliche Reibungspunkte, da regulatorische Qualitätsprobleme und Werksunterbrechungen Engpässe und Beschaffungsspitzen auslösen können, die zusätzliche Volatilität verursachen. Compliance-Anforderungen wie der US Drug Supply Chain Security Act (DSCSA) erhöhen die Anforderungen an Serialisierung und Rückverfolgbarkeit über alle Handelspartner hinweg. Gleichzeitig prägen weiterhin Maßnahmen zur Versorgungssicherheit und Zugangspolitik das Kanaldesign, darunter US-Maßnahmen wie der Pediatric Cancer Drug Supply Act von 2024 und Verteilungsvorschriften auf Bundesstaatenebene, etwa Arkansas HB 1531, das im April 2025 unterzeichnet wurde und einschränkt, wie Hersteller Apothekennetzwerke begrenzen können. Für klinische Versorgung und länderübergreifende Studien fungieren Logistikdienstleister zunehmend als ermöglichende Knotenpunkte, die Dokumentation und grenzüberschreitende Abwicklung für Kombinationstherapien in Protokollen zur akuten Leukämie vereinfachen.

Wettbewerbslandschaft

Der Markt für Leukämie-Therapeutika ist mäßig konzentriert. Novartis, Johnson & Johnson und Bristol Myers Squibb halten zusammen einen Anteil von rund 35 %, gestützt durch ihre breiten Portfolios und globale Reichweite. Kleinere Innovatoren wie Syndax Pharmaceuticals zeigen disruptives Potenzial: Revumenib generierte im ersten Quartal nach der Markteinführung USD 20 Millionen und validiert damit eine Strategie, die auf genetisch definierte Teilsegmente abzielt.[3]Syndax Pharmaceuticals, "Syndax gibt FDA-Zulassung von Revuforj (Revumenib) bekannt, dem ersten und einzigen Menin-Inhibitor zur Behandlung erwachsener und pädiatrischer Patienten mit rezidivierter oder refraktärer akuter Leukämie mit einer KMT2A-Translokation," syndax.com

Strategische Partnerschaften dominieren den Kapitaleinsatz. AstraZenecas Beteiligung an Cellectis sichert CRISPR-editierte allogene Kapazitäten, während Kyowa Kirins Zusammenschluss mit Kura Oncology die globale Kommerzialisierung von Menin-Inhibitoren beschleunigt. Fertigungsinnovation bleibt ein entscheidender Differenzierungsfaktor: Unternehmen, die Off-the-Shelf-CAR-T und Point-of-Care-Vektoren verfeinern, versuchen, Produktionsengpässe zu überwinden, die den Marktdurchsatz begrenzen.

Wettbewerbstaktiken verbinden zunehmend KI-gestützte Zielidentifikation und integrierte Diagnosedienstleistungen, wodurch die Therapiewahl in eine nahtlose Patientenreise eingebettet wird. Unternehmen, die Testkits mit passenden Therapeutika bündeln, erhöhen die Kundenbindung und stärken ihren Anteil am Markt für Leukämie-Therapeutika.

Marktführer für Leukämie-Therapeutika

Amgen Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Novartis International AG

Sanofi S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Chancenbereich ist die Verlagerung von infusionslastigen Therapieschemata hin zu vollständig oralen Regimen mit niedrigerem Versorgungslevel bei akuter myeloischer Leukämie (AML), was direkt auf Zugangsbeschränkungen im Zusammenhang mit Behandlungszeit, stationärer Kapazität und Kühlkettenlogistik abzielt. Im Juni 2026 berichtete Taiho Oncology über die Veröffentlichung der ASCERTAIN-V-Ergebnisse im New England Journal of Medicine zu einem vollständig oralen Regime aus Decitabin-Cedazuridin plus Venetoclax bei neu diagnostizierten AML-Patienten, die für eine intensive Induktionstherapie nicht geeignet sind, was die anhaltende Dynamik hinter oralen Kombinationen unterstützt, die in der ambulanten Onkologie breiter eingesetzt werden können.

Gezielte Innovation in genetisch definierten Nischen schafft zudem neue Wettbewerbskorridore, insbesondere rund um Resistenzmechanismen und Kombinationen in früheren Therapielinien. Im April 2026 verlieh die FDA Terns Pharmaceuticals' TERN-701 (ein oraler allosterischer BCR::ABL1-Inhibitor) den Breakthrough-Therapy-Status für stark vorbehandelte Ph+-CML in chronischer Phase. In Europa deuten mehrere positive CHMP-Gutachten, darunter Inaqovi bei AML und die Kombinationsanwendung von Iclusig bei Ph+-ALL, auf eine aktive Lebenszyklus-Erweiterung etablierter Wirkstoffe in neue Erstlinien- oder Kombinationssettings hin. Auf Modalitätsebene werden Zugang und Akzeptanz von CAR-T nicht nur durch Zulassungen beeinflusst, sondern auch durch operative Vereinfachungen, einschließlich Kennzeichnungsänderungen, die den administrativen Aufwand reduzieren, sowie durch Pipeline-Strategien wie BTK-Degradationsansätze, die auf die bei konventioneller BTK-Hemmung bei CLL beobachtete Resistenz abzielen.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche schloss eine exklusive Lizenz- und Kooperationsvereinbarung mit Nurix Therapeutics zur gemeinsamen Entwicklung und Vermarktung von Bexobrutideg (NX-5948), einem oralen zielgerichteten BTK-Degrader, unter anderem bei chronischer lymphatischer Leukämie (CLL). Der Deal umfasste eine Vorauszahlung von 700 Millionen USD und einen Gesamtwert von bis zu 2,3 Milliarden USD, was die Bereitschaft großer Pharmaunternehmen unterstreicht, für Mechanismen der nächsten Generation gegen Resistenzen bei etablierten BTK-Inhibitoren zu zahlen.

- März 2025: Bristol Myers Squibb kündigte von der US-FDA genehmigte Kennzeichnungsaktualisierungen an, die die Risk Evaluation and Mitigation Strategy (REMS)-Programme für Breyanzi (Lisocabtagen Maraleucel) über alle Lymphom-Indikationen hinweg entfernten. Geringere REMS-Anforderungen reduzieren die betrieblichen Einschränkungen für Behandlungszentren und unterstützen eine breitere Verbreitung von CAR-T über die größten akademischen Zentren hinaus.

- November 2024: Die FDA genehmigt Revuforj (Revumenib) für akute Leukämie mit KMT2A-Translokation. Die Zulassung veranschaulicht, wie genetikbasierte Kennzeichnungserweiterung und beschleunigte Entwicklung Populationen mit hohem ungedecktem Bedarf erreichen können. Sie unterstreicht zudem die Rolle gezielter und präzisionsmedizinischer Ansätze in der Erstlinientherapie von Leukämie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den globalen Wert von Therapeutika zur Behandlung von Leukämie in akuten und chronischen Formen, erfasst als Arzneimittelverkäufe in Wertangaben über zentrale Versorgungssettings und Vertriebskanäle hinweg.

Geltungsbereichsausschlüsse: Diese Marktgrößenbestimmung erfasst keine diagnostischen Tests, Transfusions- und unterstützende Pflege, antiinfektiöse Prophylaxe oder Stammzelltransplantationsdienstleistungen.

Übersicht der Segmentierung

- Nach Behandlungsart

- Chemotherapie

- Immuntherapie

- Zielgerichtete Therapie

- CAR-T-Zelltherapie

- Gentherapie

- Stammzelltransplantation

- Sonstige Behandlungsarten

- Nach Leukämietyp

- Akute lymphoblastische Leukämie

- Akute myeloische Leukämie

- Chronische lymphatische Leukämie

- Chronische myeloische Leukämie

- Sonstige Leukämietypen

- Nach Therapiemodalität

- Niedermolekulare Wirkstoffe

- Monoklonale Antikörper

- CAR-T-Zelltherapien

- Gentherapien

- Bispezifische Antikörper

- RNA-basierte Therapien

- Sonstige Modalitäten

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Sonstige Verabreichungswege

- Nach Altersgruppe

- Pädiatrisch (< 14 Jahre)

- Erwachsene (15–64 Jahre)

- Geriatrisch (65+ Jahre)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Kontext von Leukämieerkrankung und -behandlung zu erfassen und anschließend einen sauberen Nachfragepool aufzubauen, der regionsübergreifend konsistent modelliert werden kann. Wir haben öffentliche Gesundheits- und Epidemiologiequellen wie WHO-Publikationen, nationale Krebsregister und Überwachungsportale (einschließlich SEER), von Fachgutachtern geprüfte onkologische Fachzeitschriften sowie Behandlungsleitlinien von Gremien wie NCCN und ESMO herangezogen.

Auf der Marktseite wurden Preis- und Zugangssignale anhand von Quellen wie öffentlichen FDA- und EMA-Kennzeichnungen und -Zulassungen, staatlichen Beschaffungs- und Erstattungsreferenzen, sofern verfügbar, Geschäftsberichten und Investorenpräsentationen von Unternehmen sowie seriöser Presse- und Konferenzberichterstattung überprüft. Wir nutzten zudem kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Patente und Handelsindikatoren auf Lieferungsebene, um Annahmen bei begrenzter öffentlicher Offenlegung zu überprüfen. Diese Beispiele sind nicht erschöpfend, und wir haben weitere Quellen konsultiert, um die im Modell verwendeten Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf den Abgleich behandelter Patientenpools, des sich im Zeitverlauf verändernden Therapiemixes und realistischer Preisspannen, um anschließend Annahmen zu präzisieren, die durch Sekundärforschung nicht bestätigt werden konnten. Wir sprachen mit einer Mischung aus Klinikern, Krankenhausapotheken- und Formularvertretern, Kostenträgern und Vertriebshändlern sowie Kommerzialisierungs- und Marktzugangsteams. Die Abdeckung erstreckte sich über APAC, EMEA und Amerika, sodass regionale Praxismuster nicht über das jeweils genannte Setting hinaus verallgemeinert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 40% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 46% | Amerika: 23% |

Marktdimensionierung und Prognose

Die Marktdimensionierung wurde mittels eines Top-down-Nachfrage-Rekonstruktionsansatzes erstellt, bei dem Inzidenz und Prävalenz nach Leukämietyp in einen behandelten Patientenpool übersetzt und dann auf die Therapieanwendung nach Therapielinie und Versorgungssetting abgebildet wurden. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, einschließlich stichprobenartig erhobener Preispunkte für Marken- und Generikaprodukte, typischer Dosierungsdauermuster und Kanalprüfungen zur Therapienutzung in wichtigen Märkten.

Zu den Modelleingaben, die die Prognose beeinflussten (illustrativ, nicht erschöpfend), zählten der Altersmix und die Rückfallraten, die die Anzahl der Behandlungsbeginne beeinflussen, der Einführungszeitpunkt neuerer Modalitäten wie zellbasierter Immuntherapien, Anteilsverschiebungen zwischen oralen zielgerichteten Therapien und Infusionsregimen sowie die erwartete Preisentwicklung im Zusammenhang mit Patentablauf und Ausschreibungen. Wo ein Land Lücken bei den Nutzungsdetails aufwies, überbrückten wir dies mithilfe regionaler Analoga mit ähnlichen Leitlinienpfaden und Zugangsniveaus und passten anschließend anhand von Expertenfeedback zur lokalen Praxis an.

Die Prognosen wurden mittels Szenarioanalysen entwickelt, die sich an Epidemiologietrends, erwarteten Kennzeichnungserweiterungen und Zugangsbeschränkungen der Kostenträger orientieren, und anschließend anhand von Primärfeedback zur Geschwindigkeit von Wechseln in der realen klinischen Praxis abgestimmt. Das Wachstum wurde zudem gegen die implizierten Patientenvolumina und einen plausiblen Therapiemix geprüft, sodass die Prognose nicht von einer einzelnen aggressiven Variable abhing.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden vor der Übernahme mit unabhängigen Signalen wie Epidemiologiegesamtwerten, Adaptionsmustern der Therapieklassen und der berichteten Umsatzrichtung abgeglichen. Bei auftretenden Abweichungen wurden Annahmen erneut geprüft, Ausreißer untersucht und Rückfragen ausgelöst, um zu bestätigen, ob der Treiber im Zugang, in der Preisgestaltung oder in einer Mixverschiebung lag.

Es wurde eine mehrstufige Analystenprüfung angewendet, sodass Berechnungen, Einheitenumrechnungen und regionale Zusammenfassungen vor der Freigabe verifiziert wurden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Zulassungen, Sicherheitsmaßnahmen oder bedeutenden Preisänderungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden den aktuellsten möglichen Stand erhalten.

Vergleich der Marktdimensionierung des globalen Leukämietherapeutika-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Leukämietherapeutika unterscheiden sich häufig, selbst wenn sie denselben kommerziellen Bereich zu beschreiben scheinen, da der erfasste Umsatzpool nicht einheitlich definiert wird. Die Unterschiede ergeben sich in der Regel daraus, was als Therapieumsatz eingerechnet wird, welches Jahr als Basisjahr verwendet wird und wie schnell Mixverschiebungen angenommen werden.

Beobachtete Preisspannen aus öffentlichen Kennzeichnungen, kombiniert mit dem durch Krebsregister-Epidemiologie und klinische Validierung implizierten behandelten Patientenpool, dienen als Kontrollen, die Mordor Intelligence auf reine Arzneimittelumsätze fokussiert halten und von Kosten im Zusammenhang mit Diagnostik und unterstützender Pflege fernhalten, die manche Zusammenfassungen möglicherweise in ihre Gesamtsummen einbeziehen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,56 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 25,67 Milliarden USD (2026) | Spiegelt häufig eine breitere Umsatzabgrenzung wider, bei der der Therapiewert mit angrenzenden Behandlungskosten oder einer weiter gefassten Kanaldefinition vermischt wird, und die Preisgestaltung wird mit weniger länderspezifischen Zugangsanpassungen fortgeschrieben. |

| Regionale Unternehmensberatung B | 18,90 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und wendet in der Regel eine konservative Adoptionsrate für neuere Modalitäten an, was schnell wachsende Therapieklassen unterschätzen und Mixverschiebungseffekte in der Gesamtsumme verzögern kann. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch Unterschiede bei Geltungsbereich und Basisjahr, gefolgt davon, wie schnell Therapiemix und Preise verändert werden dürfen. Indem das Modell an behandelten Patienten und beobachtbaren Therapiepreisen verankert bleibt und die Mixannahmen anschließend durch Interviews validiert werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Leukämie-Therapeutika?

Der Markt für Leukämie-Therapeutika erzielte im Jahr 2026 USD 23,56 Milliarden und soll bis 2031 bei einem CAGR von 6,62 % USD 32,46 Milliarden erreichen.

Welche Behandlungsart wächst am schnellsten?

Die CAR-T-Zelltherapie verzeichnet bis 2031 den höchsten CAGR von 16,35 %, angetrieben durch Indikationserweiterungen und verbesserte Sicherheitsdaten.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einem CAGR von 9,20 % an, unterstützt durch kostengünstigere CAR-T-Fertigung und ausgeweitete Erstattungssysteme.

Wie werden die hohen Therapiekosten angegangen?

Lokale Produktion in Indien und China sowie aufkommende allogene Plattformen senken die CAR-T-Preise um bis zu 90 % und erweitern den Patientenzugang.

Welche Rolle spielen Menin-Inhibitoren?

Menin-Inhibitoren wie Revumenib stellen eine neue Klasse dar, die auf KMT2A-rearrangierte Leukämie abzielt, und bieten eine vollständige Remissionsrate von 21 % bei refraktären Fällen sowie Anreize für weitere Pipeline-Investitionen.

Seite zuletzt aktualisiert am: