Marktgröße und Marktanteil für Non-Hodgkin-Lymphom-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

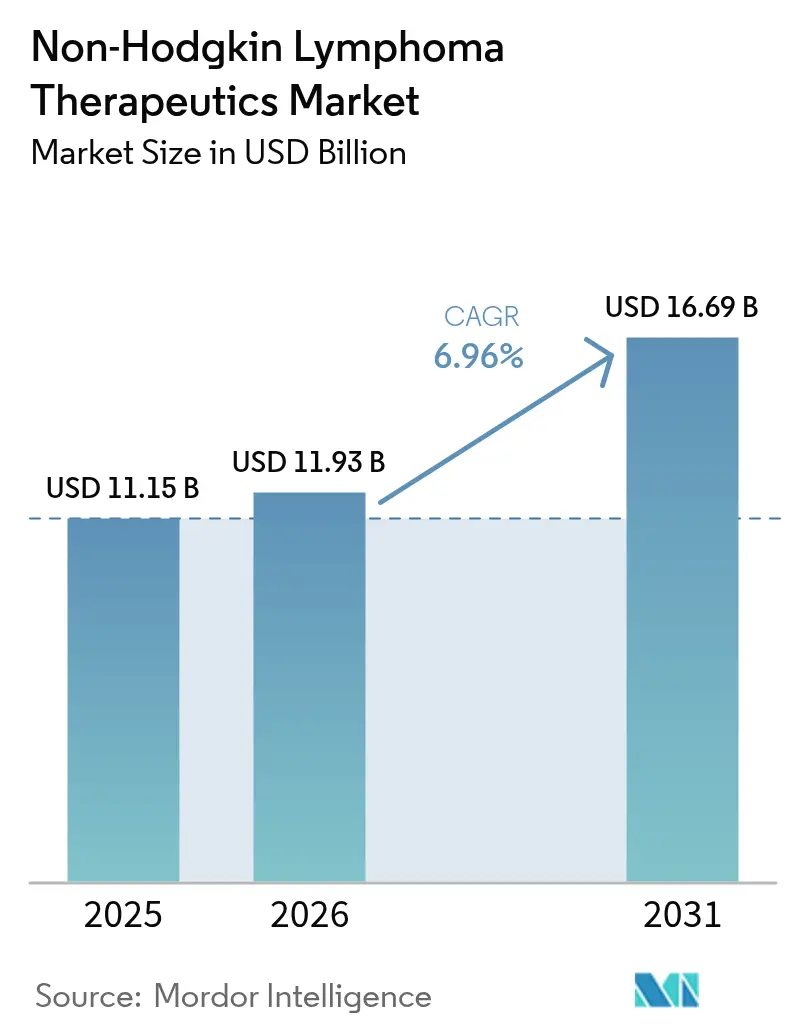

| Marktgröße (2026) | 11.93 Milliarden US-Dollar |

| Marktgröße (2031) | 16.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Non-Hodgkin-Lymphom-Therapeutika von Mordor Intelligence

Die Marktgröße für Non-Hodgkin-Lymphom-Therapeutika wurde im Jahr 2025 auf USD 11,15 Milliarden geschätzt und wird voraussichtlich von USD 11,93 Milliarden im Jahr 2026 auf USD 16,69 Milliarden bis 2031 anwachsen, mit einer CAGR von 6,96 % während des Prognosezeitraums (2026-2031). Das Wachstum spiegelt eine entschiedene Verlagerung weg von der Einzelwirkstoff-Chemotherapie hin zu Präzisions-Immuntherapien wider, insbesondere chimäre Antigenrezeptor-T-Zell (CAR-T)-Produkte und bispezifische Antikörper, die bei intensiv vorbehandelten Patienten dauerhafte Remissionen erzielen. Nordamerika behauptet seine Führungsposition dank robuster beschleunigter Zulassungsprogramme, frühzeitiger Erstattungsübernahme und eines ausgereiften Netzwerks zertifizierter Zelltherapiezentren. Unterdessen verzeichnet der Asien-Pazifik-Raum die schnellste Marktdurchdringung, da inländische Hersteller automatisierte Zellverarbeitungslinien skalieren und Regierungen die onkologische Versorgung ausweiten. Die Therapieliniendynamik unterstreicht den ungedeckten Bedarf: Erstlinientherapien behalten ihre Dominanz, doch Patienten in der Drittlinie und refraktäre Populationen treiben den Großteil des inkrementellen Umsatzes an, wenn Ärzte konventionelle Optionen ausgeschöpft haben. Die Wettbewerbsintensität steigt, da große Pharmaunternehmen in geschlossene, modulare CAR-T-Produktionsplattformen investieren, die die Vene-zu-Vene-Intervalle verkürzen und die progressionsfreien Überlebensraten direkt verbessern. Die regulatorische Harmonisierung zwischen US-amerikanischen und EU-Behörden vereinfacht weiterhin die Dossieranforderungen und beschleunigt die globalen Markteinführungen von Konstrukten der nächsten Generation.

Wichtigste Berichtsergebnisse

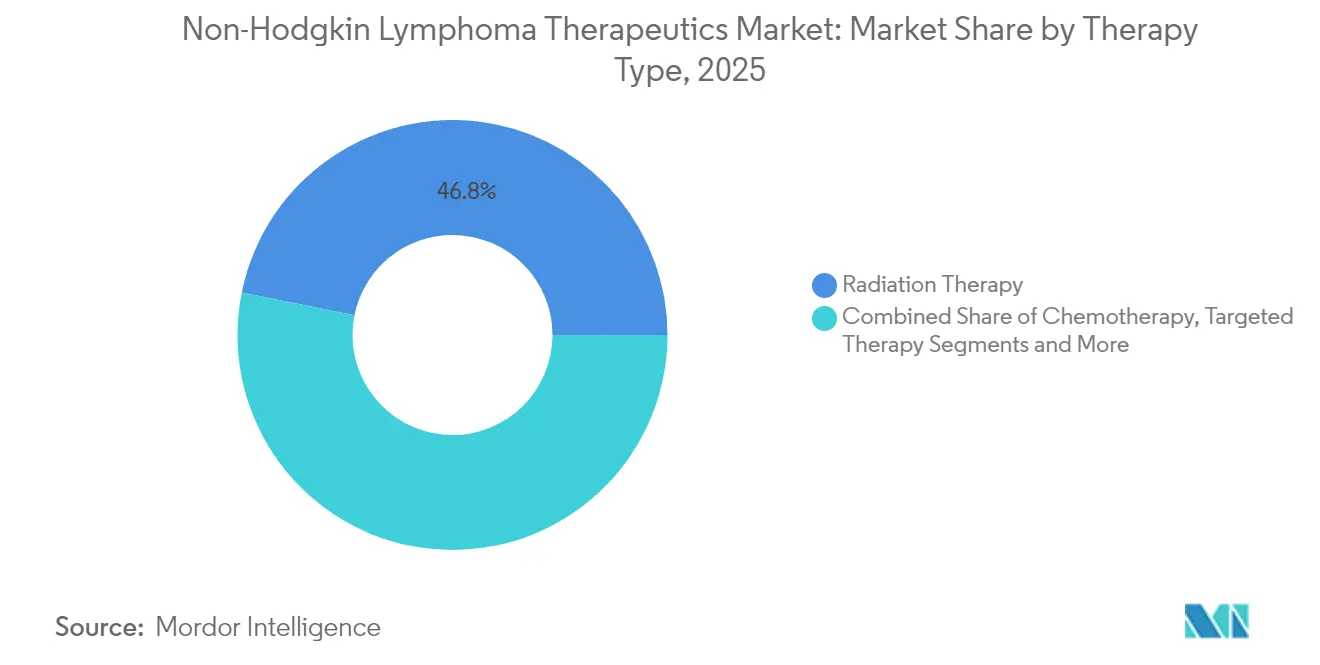

- Nach Therapietyp führte die Strahlentherapie im Jahr 2025 mit einem Umsatzanteil von 46,83 %; die Chemotherapie wird bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen.

- Nach Zelltyp hielten B-Zell-Lymphome im Jahr 2025 einen Anteil von 72,05 % am Markt für Non-Hodgkin-Lymphom-Therapeutika, während T-Zell-Lymphome mit der schnellsten CAGR von 7,93 % bis 2031 wachsen.

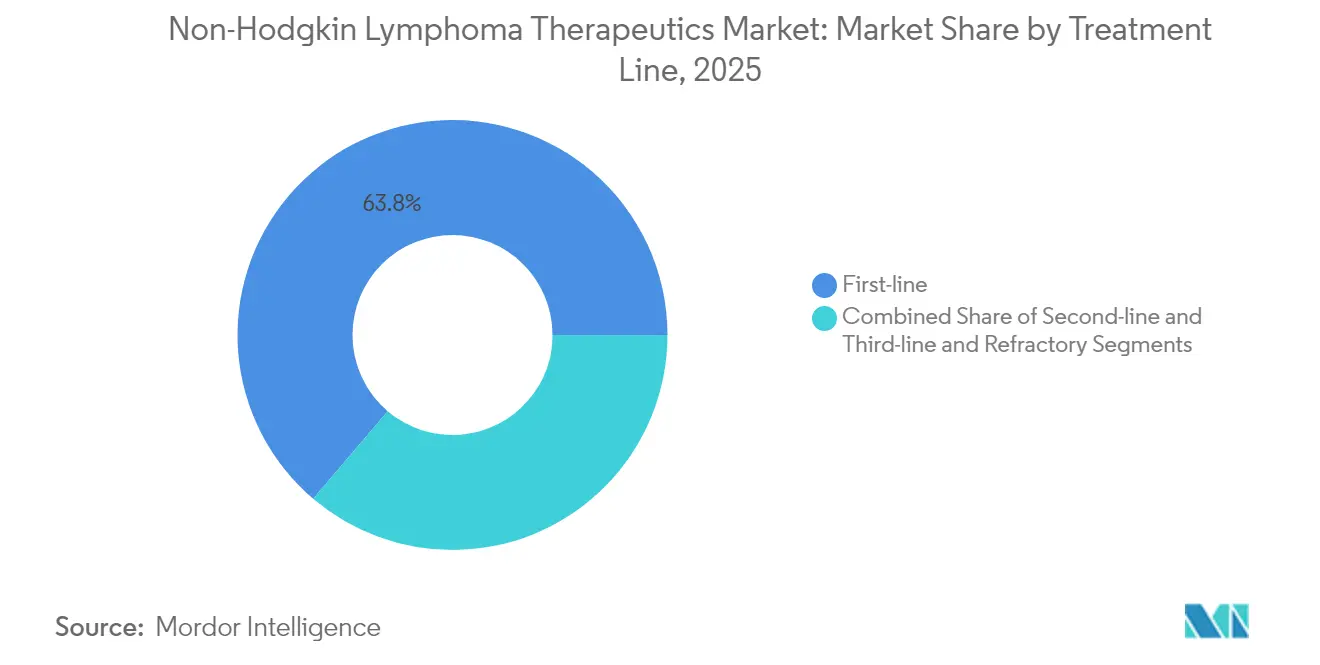

- Nach Behandlungslinie entfielen auf Erstlinientherapien im Jahr 2025 ein Anteil von 63,78 % an der Marktgröße für Non-Hodgkin-Lymphom-Therapeutika, während Dritt- und refraktäre Therapielinien mit einer CAGR von 7,62 % bis 2031 zunehmen.

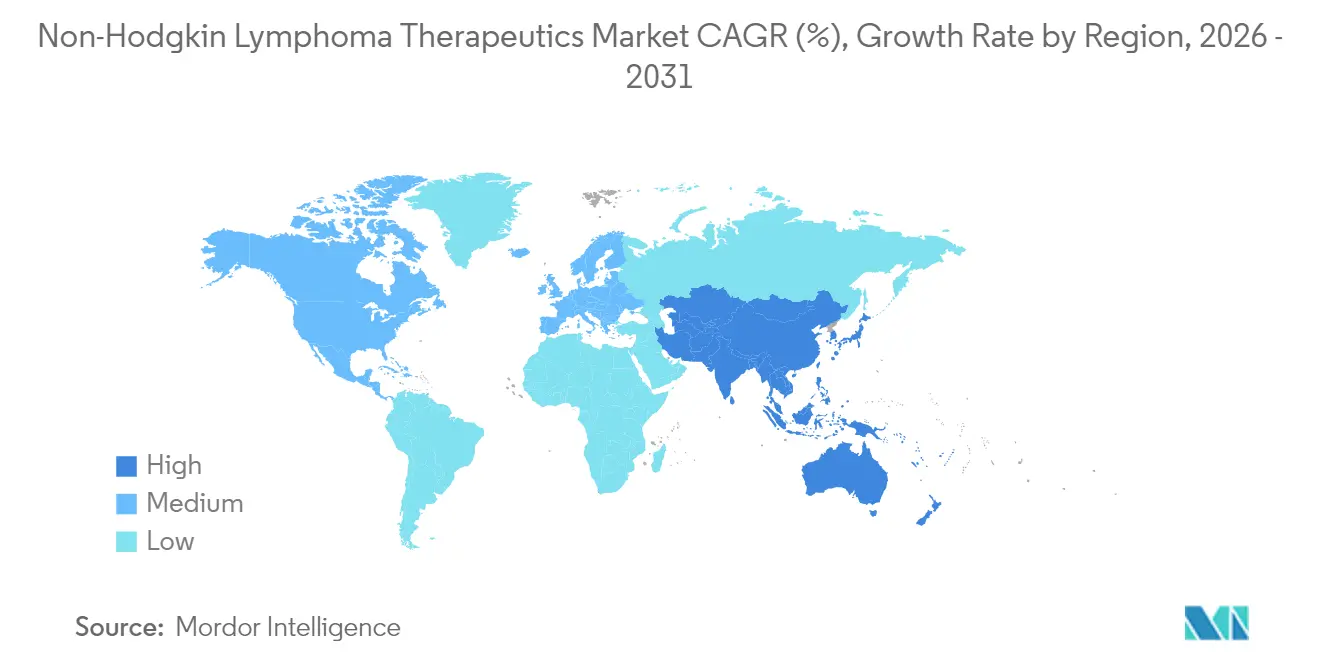

- Nach Geographie kontrollierte Nordamerika im Jahr 2025 45,12 % des Umsatzes; der Asien-Pazifik-Raum wird voraussichtlich über denselben Zeitraum mit einer CAGR von 8,63 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Non-Hodgkin-Lymphom-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Non-Hodgkin-Lymphom (NHL) | +1.2% | Global, mit höchster Inzidenz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach innovativen Arzneimitteln und neuartigen Technologien | +1.8% | Nordamerika und EU führend, Asien-Pazifik aufkommend | Mittelfristig (2-4 Jahre) |

| Günstige regulatorische Zulassungen und beschleunigte Verfahren | +1.5% | Global, mit Harmonisierungsbestrebungen von FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Datensätzen aus der realen Versorgung zur Förderung der Erstattung | +0.9% | Nordamerika und EU vorrangig, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Präzisionsdiagnostische Biomarker fördern die Einführung in früheren Therapielinien | +1.1% | Global, mit fortgeschrittenen Märkten als Vorreiter bei der Umsetzung | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zur Personalisierten Medizin | +1.3% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Non-Hodgkin-Lymphom treibt Marktexpansion an

Die jährlichen US-amerikanischen Neudiagnosen des diffusen großzelligen B-Zell-Lymphoms übersteigen nun 18.000 und steigen weiterhin mit der Alterung der Bevölkerung und verbesserten Erkennungsmöglichkeiten.[1]Quelle: J. Westin & L.H. Sehn, "Axicabtagene Ciloleucel versus Tisagenlecleucel", sciencedirect.com Rückfälle sind häufig, da 40 % der Patienten nach der Standard-R-CHOP-Therapie keine dauerhafte Remission erreichen. Jede weitere Therapielinie erhöht das Versagensrisiko und erreicht bei dem fünften Versuch 80 %. Steigende Inzidenz erhöht Krankenhauseinweisungen, den Bedarf an Infusionszentren und die gesamten Pharmaausgaben, was den Umsatz des Marktes für Non-Hodgkin-Lymphom-Therapeutika direkt steigert. Die epidemiologische Dynamik ist besonders stark in Volkswirtschaften mit mittlerem Einkommen, in denen die Kapazitäten für bildgebende Diagnostik und Immunhistochemie ausgebaut werden. Steigende Fallzahlen erzeugen größere, studienbereite Patientenpools, die die Aufnahme innovativer Wirkstoffe beschleunigen.

Innovative Arzneimitteltechnologien verändern Behandlungsparadigmen

CAR-T-Konstrukte wie Axicabtagene Ciloleucel erzielen ein 89-prozentiges progressionsfreies Einjahresüberleben in Konsolidierungssituationen, was historische Benchmarks bei weitem übertrifft. Subkutane Bispezifika wie Epcoritamab erreichen 38,9 % vollständige Ansprechraten bei großzelligem B-Zell-Lymphom in der Drittlinie gegenüber 9,4 % bei der Chemo-Immuntherapie. Automatisierte Rührtank-Bioreaktoren erreichen nun innerhalb von sieben Tagen Zelldichten über 5 × 10^6 Zellen/ml, was die Produktionszeit und das Kontaminationsrisiko senkt. Künstliche-Intelligenz-Werkzeuge integrieren genomische, Biomarker- und Ergebnisdaten zur Steuerung der Sequenzierung, was die Dauerhaftigkeit des Ansprechens verbessert und Überbehandlungen reduziert. Diese Fortschritte stärken die klinischen Wertversprechen und bekräftigen die Bereitschaft der Kostenträger, Premiumlistenpreise zu erstatten.

Beschleunigte Regulierungsverfahren beschleunigen den Marktzugang

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat Odronextamab, Epcoritamab und BGB-16673 den Breakthrough-Therapy- oder RMAT-Status verliehen, wodurch die durchschnittliche Prüfzeit auf 6,7 Monate verkürzt wurde und einarmige Zulassungsdaten zulässig sind, wenn randomisierte Studien nicht durchführbar sind. Parallele wissenschaftliche Beratung und rollende Einreichungen zwischen der FDA und der Europäischen Arzneimittelagentur schaffen Planungssicherheit, obwohl EU-Gesundheitstechnologiebewertungsanforderungen Erstattungsentscheidungen noch verlängern. Schnellverfahrensbezeichnungen incentivieren Risikokapital für frühe Entwicklungsphasen, was die Pipeline des Marktes für Non-Hodgkin-Lymphom-Therapeutika erweitert. Beschleunigte Zulassungen ermöglichen auch eine frühere Umsatzrealisierung, die postmarketing-konfirmatorische Studien finanziert.

Erweiterung von Versorgungsdaten stärkt Erstattungsentscheidungen

Integrierte Krankenhaussystemanalysen zeigen, dass die CAR-T-Therapie die kumulativen stationären Behandlungstage gegenüber sequenzieller Chemotherapie innerhalb von 24 Monaten nach der Infusion um 33 % reduziert. Kostenträger verknüpfen Zahlungen zunehmend mit Ergebnissen durch meilensteinbasierte Verträge, die Kosten erstatten, wenn vorher festgelegte Überlebensschwellen nicht erreicht werden, und mindern damit Budgetauswirkungsbedenken. Daten aus der Gemeinschaftspraxis erweitern die Evidenzbasis auf ältere und komorbide Patienten, die häufig von Studien ausgeschlossen sind, bestätigen die Verallgemeinerbarkeit und stärken das Vertrauen der Kliniker. Die breitere Verbreitung von Versorgungsdaten wandelt somit klinischen Erfolg in eine breitere kommerzielle Akzeptanz um und verstärkt die Marktdurchdringung für Non-Hodgkin-Lymphom-Therapeutika.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für neuartige NHL-Therapeutika | -0.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen und Sicherheitsbedenken (z. B. Zytokinfreisetzungssyndrom, Neurotoxizität) | -0.6% | Global, mit unterschiedlicher Toleranz je nach Region | Mittelfristig (2-4 Jahre) |

| Fertigungsengpässe bei autologer Zelltherapie | -1.1% | Global, mit Konzentration der Lieferkette in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften und Leitlinien bezüglich der Behandlungen | -0.4% | Global, wobei die EMA strengere Anforderungen stellt als die FDA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten begrenzen die Marktdurchdringung

Die medianen US-amerikanischen Anschaffungspreise für CAR-T-Produkte mit Einzeldosis übersteigen USD 400.000, und die supportiven Pflegekosten heben die Gesamtbehandlungsausgaben in vielen Zentren auf über USD 500.000.[2]Quelle: Z. Chen et al., "Cost-Effectiveness of Immunotherapeutic Agents", tandfonline.com Budgetauswirkungsmodelle zeigen, dass die Behandlung aller berechtigten Drittlinienpatienten die nationalen onkologischen Arzneimittelausgaben jährlich um 3-4 % erhöhen würde, was öffentliche und private Kostenträger unter Druck setzt. Während wertbasierte Verträge das finanzielle Risiko dämpfen, bleibt ihre Verbreitung außerhalb der Vereinigten Staaten lückenhaft. Schwellenmärkte stehen vor größeren Hindernissen, da begrenzte spezialisierte Einrichtungen und Eigenbetragsstrukturen den Zugang einschränken und die globale Reichweite des Marktes für Non-Hodgkin-Lymphom-Therapeutika begrenzen. Die Preissensitivität beeinflusst auch die Formulierungsplatzierungen für bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate und verlangsamt die Akzeptanz trotz klinischem Nutzen.

Sicherheitsbedenken und Nebenwirkungen schränken die Akzeptanz ein

Das Zytokinfreisetzungssyndrom tritt bei bis zu 42 % der Axicabtagene-Empfänger auf, wobei 11 % eine Neurotoxizität vom Grad ≥ 3 entwickeln. Die hämophagozytische Lymphohistiozytose ist zwar selten, weist jedoch eine Sterblichkeitsrate von 77 % auf und erfordert intensive Intensivpflegeressourcen.[3]Quelle: I. Khurana et al., "CAR-T assoziierte hämophagozytische Lymphohistiozytose", nature.com Anhaltende Zytopenie, die über 30 Tage andauert, betrifft 30-40 % der Patienten und erhöht das Infektionsrisiko. Diese Komplikationen erfordern die Behandlung in akkreditierten Zentren mit rund um die Uhr verfügbaren Zelltherapieteams, was die geografische Abdeckung einschränkt. Für einige niedergelassene Onkologen schrecken die Überweisungslogistik und laufende Sicherheitsmanagementanforderungen vom aggressiven Einsatz ab, was die Marktexpansion für Non-Hodgkin-Lymphom-Therapeutika dämpft, bis Konstrukte der nächsten Generation eine verbesserte Verträglichkeit nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Innovationen in der Immuntherapie gestalten die Behandlungslandschaft um

Die Strahlentherapie behielt im Jahr 2025 einen Anteil von 46,83 % am Markt für Non-Hodgkin-Lymphom-Therapeutika aufgrund ihrer etablierten Rolle in kurativen Therapieprotokollen und der breiten Verfügbarkeit von Geräten. Die Chemotherapie verzeichnet jedoch die schnellste CAGR von 8,28 % bis 2031, da dosisdichte Therapieschemata und neuartige Erhaltungstherapiepläne die Verträglichkeit verbessern und den Einsatz auf ältere Kohorten ausweiten. Das Immuntherapiesegment ist kleiner, beschleunigt sich jedoch mit einer CAGR von 8,16 %, unterstützt durch CAR-T- und bispezifische Markteinführungen, die auf Lücken bei refraktären Erkrankungen eingehen. Eine vergleichende Versorgungsstudie berichtete über ein 89-prozentiges progressionsfreies Einjahresüberleben für die CAR-T-Konsolidierung nach Transplantation gegenüber 54 % unter historischer Salvage-Therapie, was die klinische Präferenz stärkt.

Eine breitere Akzeptanz von geschlossener, automatisierter Fertigung hat die Produktionszyklen von 22 Tagen auf 12 Tage verkürzt, wodurch der Einrichtungsaufwand sinkt und eine bedarfsgerechte Therapie machbarer wird. Bispezifische Antikörper ermöglichen subkutane ambulante Dosierung, was die Stuhlzeit reduziert und die Verabreichung in Gemeinschaftskliniken ermöglicht, was den Patientenzugang erweitert. Diese Vorteile erhöhen den Immuntherapiebeitrag zum Gesamtumsatz und schwächen schrittweise die Abhängigkeit von der Chemotherapie. Dennoch bleibt die Strahlentherapie für lokalisierte Frühstadiumserkrankungen fest verankert, was eine multimodale Zukunft unterstreicht, in der neuartige Biologika auf grundlegende Behandlungsmodalitäten aufgebaut werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zelltyp: B-Zell-Dominanz mit Durchbrüchen bei T-Zell-Erkrankungen

B-Zell-Entitäten machten 72,05 % des Umsatzes im Jahr 2025 aus, was die höhere Inzidenz und mehrere zugelassene CD19-CAR-T-Produkte widerspiegelt. Zwei Konstrukte erzielten dauerhafte vollständige Remissionen bei 40 % der Fälle mit großzelligem B-Zell-Lymphom nach 24 Monaten Nachbeobachtung. Das Segment profitiert von einer wachsenden bispezifischen Pipeline, die CD20, CD22 und CD79b adressiert und möglicherweise einige Marktanteile von autologen Produkten zu gebrauchsfertigen Antikörpern verlagern wird. Die Marktgröße für Non-Hodgkin-Lymphom-Therapeutika für B-Zell-Subtypen wird mit einer CAGR von 6,38 % auf Basis dieser inkrementellen Markteinführungen stetig wachsen.

T-Zell-Lymphome bilden eine kleinere absolute Basis, weisen jedoch mit einer CAGR von 7,93 % das schnellste Wachstum auf. Aufkommende Konstrukte zielen auf TRBC1/2 und CCR4 ab und überwinden frühere Antigenüberschneidungshindernisse, die das Risiko von Selbst-Fratrizid bargen. Phase-I-Daten zu CD30-gerichteter CAR-T bei rezidiviertem anaplastischem großzelligem Lymphom zeigten ein Gesamtansprechen von 71 % mit handhabbarer Toxizität. Ausschließlichkeitsrechte für seltene Erkrankungen und beschleunigte Überprüfungsanreize verkürzen kommerzielle Zeitpläne und ziehen Biotech-Unternehmen an, die auf seltene hämatologische Indikationen spezialisiert sind. Folglich verspricht das Segment einen überproportionalen zukünftigen Beitrag zum Gesamtwachstum des Marktes für Non-Hodgkin-Lymphom-Therapeutika im Verhältnis zu seinem aktuellen Umfang.

Nach Behandlungslinie: Refraktäre Situationen treiben Innovationsinvestitionen an

Erstlinientherapien, hauptsächlich R-CHOP-Varianten, erzielten 63,78 % des Umsatzes im Jahr 2025, da Kliniker evidenzbasierte Leitlinien für neu diagnostiziertes diffuses großzelliges B-Zell-Lymphom befolgen. Die Hinzufügung neuartiger Wirkstoffe wie Polatuzumab Vedotin zu Erstlinienkombinationen zeigt Potenzial zur Steigerung der vollständigen Ansprechraten, obwohl Kosteneffektivitätsanalysen noch laufen. Die Marktgröße für Non-Hodgkin-Lymphom-Therapeutika im Zusammenhang mit der Erstlinientherapie wächst daher moderat mit den Inzidenzzahlen statt durch Preissteigerungen.

Im Gegensatz dazu verzeichnen Drittlinien- und refraktäre Kohorten die steilste CAGR von 7,62 %, was den erheblichen ungedeckten Bedarf bei Patienten widerspiegelt, die mehrere Therapieschemata durchlaufen. CAR-T und Bispezifika fordern Premiumpreise, und Konsolidierungsstrategien nach autologer Transplantation erhöhen die Behandlungszyklen pro Patient. Multizentrische Versorgungsforschung dokumentierte eine vollständige Ansprechrate von 38,9 % für Epcoritamab nach zwei oder mehr vorherigen Therapielinien, was die Raten der Chemo-Immuntherapie vervierfacht. Hoher klinischer Wert zuzüglich Überlebensvorteil unterstützen eine nachhaltige Erstattung auch in kostenbeschränkten Systemen und festigt die Drittliniendominanz über den Prognosezeitraum hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 45,12 % des Umsatzes bei, da weitreichende Kostenträgervergütung und 105 zertifizierte Zelltherapiezentren unter dem US-FACT-Akkreditierungsprogramm eine rasche Akzeptanz ermöglichen. Der Marktanteil für Non-Hodgkin-Lymphom-Therapeutika in der Region wird trotz Preisgegenwinds voraussichtlich bis 2031 stabil bleiben, da neue Indikationen den Stückkosten-Druck ausgleichen. Regionale Versorgungsdatennetzwerke wie das CIBMTR (Zentrum für internationale Blut- und Knochenmarktransplantationsforschung) liefern kontinuierliche Sicherheitsupdates, die Protokolle verfeinern und das Vertrauen der Kliniker aufrechterhalten.

Europa folgt mit einer ausgereiften, aber langsamer wachsenden Basis, in der Gesundheitstechnologiebewertungen die Akzeptanz prägen. Während EMA-Zulassungen der FDA um rund drei Quartale nachhinken, öffnen ergebnisbasierte Erstattungspiloten in Deutschland und Spanien inkrementellen Zugang. Nationale Programme investieren in inländische Zellfertigungszentren, um grenzüberschreitende Logistikverzögerungen zu reduzieren und Nachhaltigkeitsziele zu erfüllen. Die Marktgröße für Non-Hodgkin-Lymphom-Therapeutika in den wichtigsten EU5-Ländern wird in den kommenden Jahren voraussichtlich steigen, hauptsächlich durch die Akzeptanz bispezifischer Antikörper, die keine Leukapherese erfordern.

Der Asien-Pazifik-Raum verzeichnet die stärkste CAGR von 8,63 %, da Chinas beschleunigte lokale Regulierungsverfahren und Medicare-ähnliche Erstattungspiloten den Patientenzugang erheblich erweitern. Mehr als 20 chinesische Hersteller betreiben kommerzielle CAR-T-Anlagen, und Point-of-Care-Produktionsmodelle verkürzen die Durchlaufzeit in führenden Onkologiekrankenhäusern auf sieben Tage. Die japanische Arzneimittel- und Medizingeräteagentur unterstützt bedingte Zulassungen mit Postmarketing-Überwachung und beschleunigt die frühere Patientenverfügbarkeit. Diese Initiativen kombinieren sich mit einer zunehmenden Versicherungspenetration der wachsenden Mittelschicht, um die gesamte regionale Nachfrage zu steigern. Lateinamerika sowie der Nahe Osten und Afrika bleiben nascent, verbessern sich jedoch, da regionale Exzellenzzentren in Brasilien, Saudi-Arabien und Südafrika entstehen. Grenzüberschreitende Patientenströme, kooperative Ausbildungsprogramme und Technologietransferpartnerschaften stärken schrittweise die lokalisierte Behandlungskapazität und erweitern den Marktabdruck für Non-Hodgkin-Lymphom-Therapeutika über traditionelle Hocheinkommensgeografien hinaus.

Regulatorisches Umfeld

Die regulatorische Aufsicht für NHL-Therapeutika wird weiterhin durch beschleunigte Onkologie-Zulassungspfade in den Vereinigten Staaten und Bewertungsreformen in ganz Europa geprägt. In den Vereinigten Staaten unterhält die FDA beschleunigte Zulassungen und andere Programme für schnellere Verfahren bei hämatologischen Malignomen, während die im Juli 2026 angekündigte Operation TrialBlazer des HHS darauf abzielt, die klinische Entwicklung vom IND-Antrag bis zu zulassungsrelevanten Studien zu modernisieren und eine effizientere Evidenzgenerierung für komplexe Modalitäten wie bispezifische Antikörper und CAR-T-Produkte zu unterstützen. Die FDA veröffentlichte 2026 zudem einen onkologiefokussierten Entwurf einer Leitlinie, um die nichtklinischen Sicherheitsanforderungen für bestimmte biologische und konjugierte Produkte zu vereinfachen, was den umfassenderen Trend widerspiegelt, den nichtklinischen Aufwand zu reduzieren, während die Patientensicherheitsaufsicht aufrechterhalten wird.

In Europa erfolgt die Zulassung weiterhin zentralisiert über die EMA und die Europäische Kommission, wobei der Zugang zunehmend von unionsweiten Reformen beeinflusst wird. Die Europäische Kommission genehmigte im Juni 2026 Tepkinly (Epcoritamab) in Kombination mit Lenalidomid und Rituximab zur Behandlung des rezidivierten oder refraktären follikulären Lymphoms, was die anhaltende Bereitschaft zeigt, kombinierte Immuntherapieschemata für refraktäre Erkrankungen zuzulassen. Die Einführung der EU-Verordnung über die Bewertung von Gesundheitstechnologien (HTAR) verändert den Ablauf von der Zulassung bis zur Erstattung und fügt eine neue Koordinierungsebene hinzu, die darauf abzielt, länderübergreifende Zugangsunterschiede zu verringern, auch wenn nationale Preisgestaltungs- und Erstattungsentscheidungen weiterhin lokal getroffen werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für NHL-Therapeutika umfasst Forschung und Entwicklung, die Beschaffung biologischer Materialien, GMP-Fertigung, Qualitätskontrolle und Freigabe sowie den Vertrieb über Fachkanäle an Krankenhäuser und Infusionszentren. Bei monoklonalen Antikörpern, bispezifischen Antikörpern und ADCs ist die Kette in hochkomplexer Bioprozessierung und Abfüllung/Fertigstellung verankert, gefolgt von Facheinzelhandel und Kühlkettenlogistik zu onkologischen Zentren. Bei autologen CAR-T-Therapien ist die Kette stärker fragmentiert und zeitkritisch: Sie verbindet die Leukapherese in qualifizierten Behandlungszentren mit zentralisierter (oder patientennaher) Zellverarbeitung, Kontrollen der Identitäts- und Verwahrungskette, Freigabeprüfungen und dem Rücktransport zur Infusion, wodurch die operative Umsetzung zu einem Differenzierungsmerkmal für Hersteller und Behandlungsnetzwerke wird.

Die wichtigsten Engpässe liegen in der Fertigungszuverlässigkeit, der Standortkapazität und der logistischen Synchronisierung. Autologe CAR-T-Programme stehen vor Fertigungsausfallrisiken, die bei NHL berichteten Angaben zufolge bis zu 25 % erreichen, was den Bedarf an Nachfertigung erhöht, die Zeit bis zur Behandlung verlängert und die Bedienungskosten steigert. Gleichzeitig bleibt die Versorgung mit konventioneller Chemotherapie anfällig für Engpässe. Eine NCCN-Umfrage vom Juni 2024 hob anhaltende Engpässe bei Wirkstoffen wie Vinblastin, Etoposid und Topotecan hervor, die Anbieter dazu zwangen, Protokolle zum Engpassmanagement anzuwenden und gelegentlich Therapieschemata zu substituieren. Diese Einschränkungen erhöhen die Bedeutung einer diversifizierten Lieferantenqualifizierung, von Pufferbeständen für kritische Generika sowie stärker automatisierter, geschlossener und rückverfolgbarer Fertigungssysteme für fortschrittliche Therapien.

Wettbewerbslandschaft

Die Landschaft zeigt eine moderate Konsolidierung. Marktführer nutzen ihre Größe, um vielschichtige Pipelines, globale klinische Netzwerke und kapitalintensive Fertigungsverbesserungen zu finanzieren. Das zu Gilead gehörende Kite Pharma erweiterte seine Kapazitäten mit einer modularen Anlage von 6.200 m², die automatisierte geschlossene Verarbeitung unterstützt und die Freigabeprüfung von 13 auf sieben Tage verkürzt. Novartis vertiefte seine Expertise in der autologen Zelltherapie und lizenzierte gleichzeitig allogene Plattformen zur Risikostreuung.

Die strategische Differenzierung dreht sich um Geschwindigkeit und Zuverlässigkeit. Unternehmen, die robotergestützte Zellkulturcluster integrieren, berichten von 30 % Arbeitskosteneinsparungen und einer höheren Chargenreproduizierbarkeit. Andere verfolgen trispezifische Antikörper, die duale B-Zell-Antigene sowie CD3 ansprechen und möglicherweise den auf Antigenverlustre laps zurückzuführenden Rückfall überwinden. T-Zell-Malignitätsportfolios ziehen Risikokapital an, da der Wettbewerbsraum vergleichsweise unbesetzt bleibt.

Die Partnerschaftsaktivität nimmt zu: Fertigungstechnologiespezialisten schließen langfristige Liefervereinbarungen ab, und Diagnostikunternehmen entwickeln gemeinsam Biomarker-Assays, die Begleitdiagnostikzulassungen sichern. Diese Allianzen schaffen hohe Wechselkosten und schützen die Marktführer vor rein preisbasiertem Wettbewerb, was die Rentabilität unterstützt, auch wenn weitere Marktteilnehmer in den Markt für Non-Hodgkin-Lymphom-Therapeutika eintreten.

Marktführer für Non-Hodgkin-Lymphom-Therapeutika

AstraZeneca PLC

Bayer AG

F. Hoffmann La-Roche Ltd

Seagen Inc

Gilead Sciences Inc. / Kite Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance besteht darin, wirksame Optionen für rezidiviertes oder refraktäres B-Zell-NHL durch neue Wirkmechanismen und Kombinationstherapien zu erweitern, die die Abhängigkeit von autologer Fertigung verringern. Erkenntnisse aus regulatorischen Maßnahmen und Unternehmensprogrammen deuten auf aktiven Weißraum für ambulant einsetzbare Immuntherapien und Wirkstoffe der nächsten Generation hin: AbbVie erhielt im Juli 2026 die Zulassung der Europäischen Kommission für Tepkinly (Epcoritamab) plus Lenalidomid und Rituximab bei rezidiviertem oder refraktärem follikulärem Lymphom, was den kommerziellen Weg für bispezifisch geführte Kombinationen bei B-Zell-Erkrankungen weiter stärkt. Parallel dazu begann Daiichi Sankyo im Februar 2026 die erste klinische Phase-1/2-Entwicklung am Menschen für DS3790, ein CD37-gerichtetes DXd-ADC, was auf eine fortgesetzte Erweiterung der Modalitäten über CD19 und CD20 hinaus hinweist und Optionen schafft, wo Resistenz oder Unverträglichkeit die derzeitigen Therapieschemata einschränken.

Ein zweiter Weißraum ist die Verbesserung von Zugang und Durchsatz bei der Zelltherapie durch den Übergang von individuell angepassten autologen Arbeitsabläufen zu skalierbaren Ansätzen, einschließlich allogener Plattformen und Prozessautomatisierung, die die Einschränkungen von der Venenentnahme bis zur Infusion verringern. CARsgen berichtete auf der EHA 2026 über allogene CAR-T-Daten bei rezidiviertem oder refraktärem B-Zell-NHL und skizzierte Pläne zur Einleitung einer Phase-1b-Studie noch im Jahr 2026, was die Branchenbewegung hin zu standardisierten, sofort verfügbaren Konstrukten unterstreicht, die Fertigungsengpässe und Überweisungsreibung verringern können. Real-World-Evidenz und ergebnisgebundene Erstattungsmodelle, die bereits in Teilen Nordamerikas und Europas im aktuellen Berichtszusammenhang sichtbar sind, bieten ebenfalls einen praktischen Weg, um die Einführung von hochpreisigen Immuntherapien zu erweitern, indem die Bezahlung an messbare Patientenergebnisse gekoppelt wird, statt sich allein auf Preiszugeständnisse zum Listenpreis zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche berichtete, dass die FDA einen ergänzenden Zulassungsantrag für Biologika (Biologics License Application) für eine subkutane Formulierung von Lunsumio VELO (Mosunetuzumab) in Kombination mit Polivy (Polatuzumab Vedotin) für das rezidivierte oder refraktäre großzellige B-Zell-Lymphom angenommen hat. Der Antrag unterstützt die ambulante Verabreichung und erweitert die Behandlungssettings für bispezifisch basierte Therapieschemata, was die Führungsposition von Roche bei CD20xCD3-Kombinationen weiter stärkt.

- Dezember 2025: Roche gab die FDA-Zulassung der subkutanen Formulierung von Lunsumio VELO (Mosunetuzumab) für Erwachsene mit rezidiviertem oder refraktärem follikulärem Lymphom nach zwei oder mehr systemischen Therapielinien bekannt. Die subkutane Verabreichung unterstützt größere Flexibilität beim Behandlungsort und stärkt die Positionierung von Roche in der bispezifischen CD20xCD3-Therapie, während Kostenträger und Leistungserbringer die Gesamtbelastung der Behandlungsepisode neben der Wirksamkeit bewerten.

- Juni 2024: Roche veröffentlichte positive Ergebnisse der Phase-III-Studie STARGLO, die einen Gesamtüberlebensvorteil für Columvi (Glofitamab) plus Gemcitabin und Oxaliplatin gegenüber R-GemOx beim rezidivierten oder refraktären diffusen großzelligen B-Zell-Lymphom zeigten. Das Ergebnis stärkt die Rolle von Kombinationen bispezifischer Antikörper als Alternative zur Chemo-Immuntherapie-Basis in Salvage-Settings und beeinflusst die Wahl des Therapieschemas, wenn Transplantations- und CAR-T-Wege eingeschränkt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert verschreibungspflichtiger Therapien zur Behandlung von Non-Hodgkin-Lymphomen über alle Versorgungssettings hinweg, erfasst als Arzneimittelumsätze auf Herstellerebene. Er ist danach ausgerichtet, wie Therapien nach Subtyp und Behandlungslinie eingesetzt werden.

Ausgeschlossene Bereiche: Diagnostik, Bildgebung, supportive Therapien, die hauptsächlich zur Behandlung von Nebenwirkungen eingesetzt werden, sowie nicht-therapeutische Krankenhausleistungen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Therapietyp

- Chemotherapie

- Strahlentherapie

- Zielgerichtete Therapie

- Immuntherapie (einschl. CAR-T, Bispezifika)

- Andere Therapien

- Nach Zelltyp

- B-Zell-Lymphome

- T-Zell-Lymphome

- Nach Behandlungslinie

- Erstlinie

- Zweitlinie

- Drittlinie und Refraktär

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Kontext der NHL-Erkrankung und -Behandlung aufzubauen und Modelleingaben zu verankern, die öffentlich beobachtbar sind. Wir haben Quellen wie die Weltgesundheitsorganisation, die Internationale Agentur für Krebsforschung, Publikationen der US-amerikanischen NIH und NCI, die US-CDC sowie von Fachgutachtern begutachtete klinische Fachzeitschriften herangezogen, um Inzidenz, Subtypverteilung und Veränderungen im Behandlungspfad zu verstehen.

Auf der Marktseite stützten wir uns auf öffentliche Unternehmensberichte, Investorenpräsentationen, Produktinformationen sowie regulatorische und Erstattungsaktualisierungen, um Markteinführungen, Zulassungserweiterungen und Preisentwicklungen zu verfolgen. Wo hilfreich, verwiesen wir auch auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um den Fortschritt der Pipeline und Zeitsignale plausibel zu prüfen. Diese Liste an Schreibtischquellen ist nur beispielhaft; weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Experten für Onkologie und Hämatologie, Krankenhausapotheker, Kostenträger und Branchenteilnehmer, die die Einführung und den Zugang zu Therapien beobachten. Diese Interviews wurden genutzt, um die Aufteilung nach Therapielinien zu validieren, die Adoptionskurven für neuere Immuntherapien zu bewerten und zu klären, wie sich die Behandlungsentscheidungen bei B-Zell- gegenüber T-Zell-Erkrankungen in APAC, EMEA und Amerika unterscheiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | APAC: 38 % |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 31 % | EMEA: 36 % |

| Kleinere Anbieter: 19 % | Manager: 55 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den behandelten Bedarfspool nach Geografie rekonstruiert, und wendet dann Aufteilungen nach Therapie und Behandlungslinie an, um Patienten in Umsatz nach Klasse umzurechnen. Um die Gesamtwerte fundiert zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Annäherungen ab, wie beispielsweise stichprobenweise erfassten Markenumsatzraten, sofern offengelegt, Preis-je-Behandlungszyklus-Proxys und Kanalprüfungen mit Krankenhäusern und Facheinrichtungen für Arzneimittel. Diese Prüfungen werden dann genutzt, um Ausreißer anzupassen.

Wichtige Modelleingaben umfassen NHL-Inzidenz- und Diagnosepool-Trends, den Anteil von B-Zell- gegenüber T-Zell-Erkrankungen, die Behandlungsrate nach Therapielinie, Verschiebungen im Therapieschema-Mix hin zu zielgerichteten Therapien und Immuntherapie sowie den Zeitpunkt von Zulassungserweiterungen, die den Kreis anspruchsberechtigter Patienten erweitern. Die Preisannahmen nutzen eine einfache ASP-Fortschrittslogik, die die erwartete Listenpreisstabilität und die Nettoauswirkung von Kostenträgerdruck, Generika und Wettbewerbsalternativen widerspiegelt. Prognosen werden mittels Szenarioanalyse erstellt, bei der Adoptionskurven und Zugangsannahmen mit Primärfeedback stresstestet werden, bevor der endgültige Pfad ausgewählt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich des Therapieklassen-Mix, erwarteter Patientenvolumina und bekannter Wendepunkte wie Markteinführungen und wesentlicher Leitlinienaktualisierungen. Wird auf Länder- oder Klassenebene eine Abweichung festgestellt, werden die Annahmen überprüft. Befragte werden erneut kontaktiert, wenn die Abweichung mit Zugang, Behandlungsdauer oder Preisgestaltung zusammenzuhängen scheint.

Vor der endgültigen Freigabe erfolgt eine mehrstufige Analystenprüfung, damit Unstimmigkeiten frühzeitig erkannt und mit klarer Dokumentation korrigiert werden. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, einschließlich Zulassungen, Sicherheitswarnungen oder bedeutenden Preisänderungen. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die veröffentlichte Sichtweise die neuesten verfügbaren Informationen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Non-Hodgkin-Lymphom-Therapeutika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Non-Hodgkin-Lymphom-Therapeutika können voneinander abweichen, selbst wenn Quellen dieselbe Erkrankung beschreiben, da Abgrenzungen und Zählregeln nicht immer einheitlich sind. Unterschiede entstehen typischerweise dadurch, was als Therapieumsatz einbezogen wird, wie Behandlungslinien gehandhabt werden und ob die Preisgestaltung anhand des Listenpreises oder näher an den tatsächlich realisierten Nettowerten modelliert wird.

Durch die Verfolgung behandelter Patientenpools nach Therapielinie, den Abgleich des Therapieklassen-Mix mit der Leitlinienpraxis und die Aktualisierung der Preiszeitpunkte hält Mordor Intelligence den Wert für 2025 an beobachtbare Adoptions- und Zugangsmuster gebunden, statt an breite Kategorien der Onkologieausgaben. Abweichungen zeigen sich auch dort, wo einige Schätzungen angrenzende Leistungen (wie Diagnose und Überwachung) einbeziehen oder eine aggressive Einführung von CAR-T und neueren Immuntherapien annehmen, ohne Kapazitäts- und Erstattungsbeschränkungen über Regionen hinweg zu bestätigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,15 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,59 Mrd. USD (2025) | Verwendet eine Rahmensetzung nach Behandlungsmarkt, die der Immuntherapie eine höhere Umsatzgewichtung zuweisen kann und möglicherweise eine schnellere Einführung unterstellt, ohne anspruchsberechtigte Patienten konsequent nach Therapielinie und Zugangseinschränkungen zu trennen. |

| Branchenverlag B | 9,73 Mrd. USD (2025) | Wendet häufig eine engere Umsatzerfassung für neuere Modalitäten an und kann die Behandlungsdauer sowie Nettopreiseffekte vereinfachen, was die Gesamtwerte komprimieren kann, wenn hochpreisige Therapien unterrepräsentiert sind. |

Die Streuung zwischen den Quellen spiegelt hauptsächlich wider, wie Anspruchsberechtigung, Therapiedauer und Preisentwicklung in jedem Modell behandelt werden, und nicht eine Uneinigkeit darüber, dass der Markt wächst. Unser Ansatz bleibt wiederholbar, da er den Umsatz auf klare Schritte des Patientenflusses und des Therapiemix zurückführt, was es Käufern erleichtert, Annahmen mit ihrer eigenen Planung abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die aktuellen globalen Ausgaben für Non-Hodgkin-Lymphom-Therapeutika?

Die globalen Ausgaben belaufen sich im Jahr 2026 auf USD 11,93 Milliarden und werden bis 2031 mit einer CAGR von 6,96 % auf USD 16,69 Milliarden steigen.

Welche Behandlungsmodalität wächst nach mehrfachen Rückfällen am schnellsten?

Die Immuntherapie, insbesondere CAR-T und bispezifische Antikörper, wächst in der Drittlinien- und refraktären Situation mit einer CAGR von 8,16 %.

Warum ist der Asien-Pazifik-Raum die attraktivste Expansionsregion?

Beschleunigte regulatorische Zeitpläne, inländische Zelltherapiefertigung und expandierende Versicherungsdeckung treiben eine CAGR von 8,63 % bis 2031 an.

Was begrenzt die breitere Akzeptanz der CAR-T-Therapie?

Hohe Anschaffungskosten von über USD 400.000 und schwere Nebenwirkungen wie das Zytokinfreisetzungssyndrom beschränken den Zugang auf akkreditierte Zentren.

Welcher Zellsubtyp bietet die größte ungedeckte Chance?

T-Zell-Lymphom zeigt eine CAGR von 7,93 % mit wenigen zugelassenen Optionen und bietet Raum für zielgerichtete und zellbasierte Ansätze.

Seite zuletzt aktualisiert am: