Marktgröße und Marktanteil für Chromoblastomykose-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Chromoblastomykose-Behandlung von Mordor Intelligence

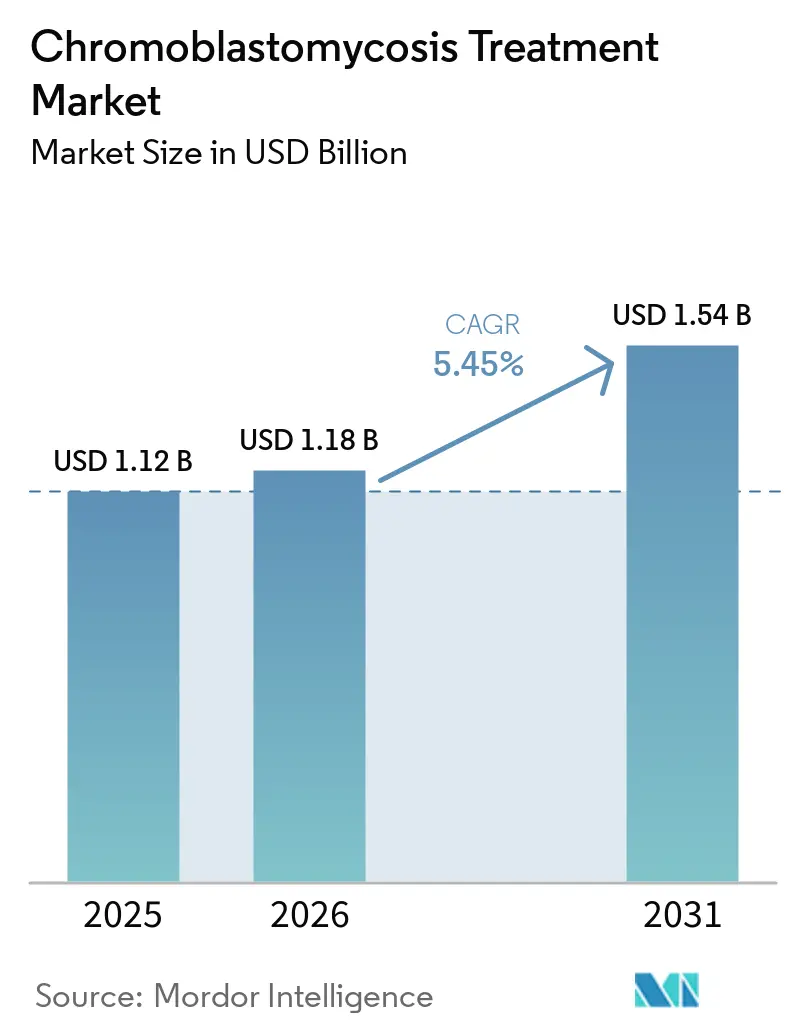

Die Marktgröße für Chromoblastomykose-Behandlung wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 und 1,18 Milliarden USD im Jahr 2026 auf 1,54 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,45 % verzeichnen.

Ländliche und landwirtschaftliche Gemeinschaften in tropischen und subtropischen Regionen stehen seit Langem vor Herausforderungen beim Zugang zur Behandlung von Chromoblastomykose. Die Anerkennung der Chromoblastomykose als vernachlässigte Tropenkrankheit durch die Weltgesundheitsorganisation und ihre Aufnahme in den NTD-Fahrplan für 2025 bis 2030 treiben Verbesserungen bei Diagnose und Behandlungszugang in endemischen Regionen voran. Verbesserte Überwachungs- und Gesundheitssysteme decken bisher nicht diagnostizierte Fälle auf und erweitern die Behandlungsbasis. Der Markt wird von Faktoren wie langen Behandlungsdauern, einer verstärkten Nutzung von Kombinationsregimen und dem Wachstum der ambulanten Facharztversorgung beeinflusst, die einen anhaltenden Arzneimittelverbrauch unterstützen. Das Marktwachstum hängt jedoch von der Fähigkeit der endemischen Länder ab, den politischen Fokus in umsetzbare Ergebnisse zu überführen, einschließlich finanzierter Behandlungspfade, verbesserter Diagnostik und besserer Unterstützung der Therapietreue.

Wichtigste Erkenntnisse des Berichts

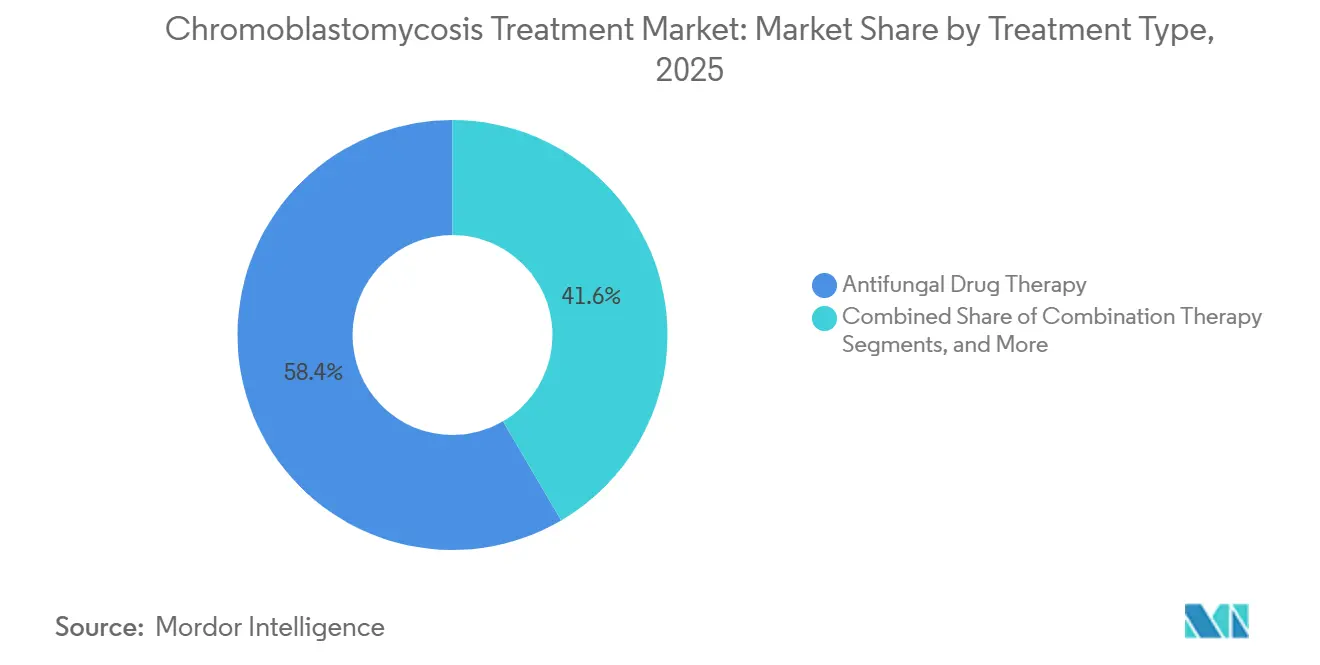

- Nach Behandlungsart entfiel die antimykotische Arzneimitteltherapie im Jahr 2025 auf 58,45 % der Marktgröße für Chromoblastomykose-Behandlung, während die Kombinationstherapie bis 2031 voraussichtlich mit einer CAGR von 5,66 % wachsen wird.

- Nach Wirkstoffklasse hielten Azole im Jahr 2025 einen Anteil von 71,75 % am Segment, angeführt von Itraconazol als Erstlinientherapie und Posaconazol als etablierter zugelassener Zweitlinienoption.

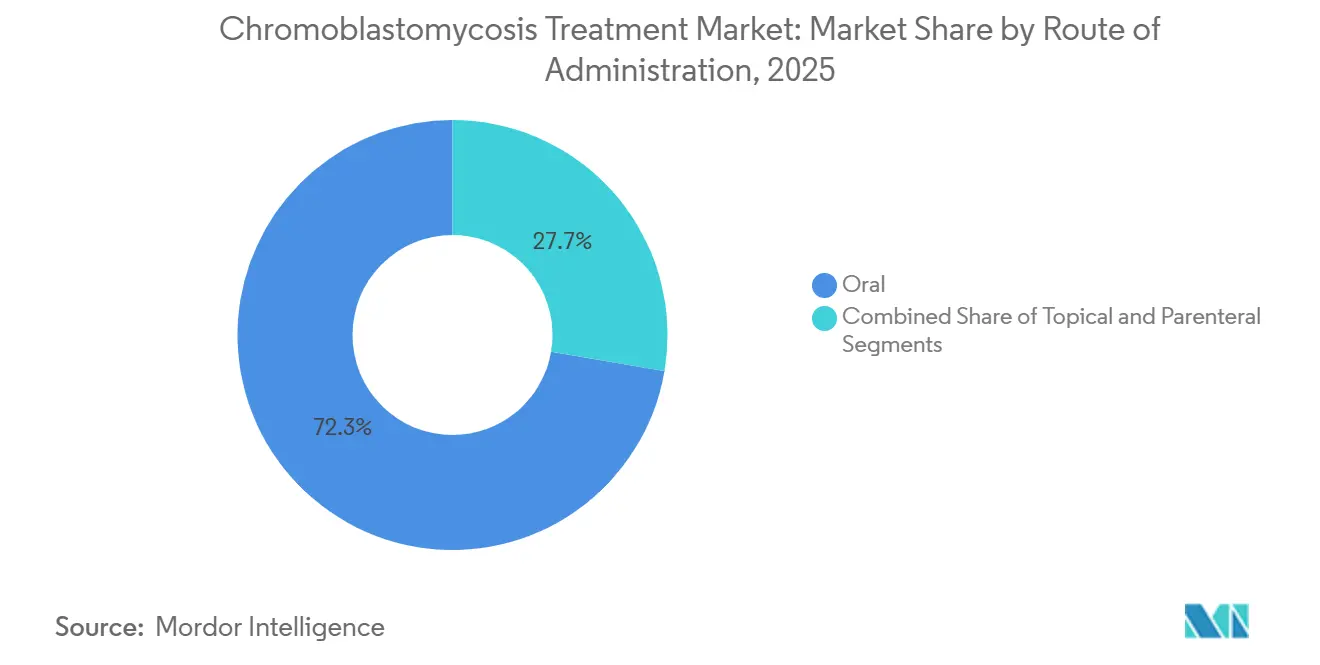

- Nach Verabreichungsweg werden orale Formulierungen bis 2031 voraussichtlich eine CAGR von 6,55 % verzeichnen und damit den am schnellsten wachsenden Verabreichungsweg darstellen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 46,93 % an der Marktgröße für Chromoblastomykose-Behandlung, während dermatologische Kliniken bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

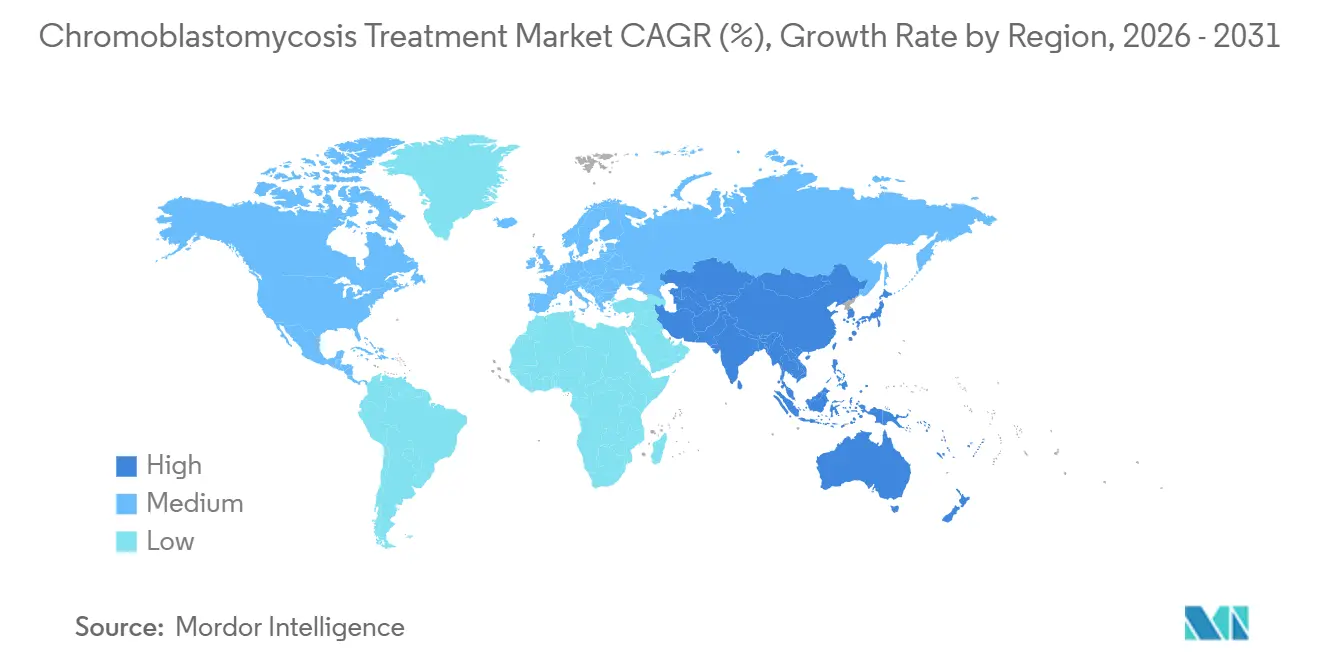

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,95 % am Marktanteil für Chromoblastomykose-Behandlung, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Chromoblastomykose-Behandlung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachfrage nach langfristiger systemischer antimykotischer Therapie | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Diagnostische Verzögerung in endemischen ländlichen Versorgungspfaden | +0.9% | Lateinamerika, Subsahara-Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Öffentliche Beschaffungs- und Spendenmodelle für Itraconazol | +0.8% | Global (Länder mit niedrigem und mittlerem Einkommen) | Langfristig (≥ 4 Jahre) |

| Einsatz von Kombinationstherapie bei refraktären Läsionen | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Nutzung von Spezies-Identifikation und Empfindlichkeitstests | +0.6% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Knappheit an erschwinglichen neueren Triazolen in endemischen Märkten | +0.5% | Subsahara-Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an langfristiger systemischer antimykotischer Therapie

Der Markt für Chromoblastomykose-Behandlung profitiert von den langen Therapiedauern, die die meisten Patienten benötigen. Standardbehandlungen dauern 8 bis 36 Monate, wobei Itraconazol typischerweise in täglichen Dosen von 200 bis 400 mg verabreicht wird. Dieses verlängerte Regime führt zu einem erheblichen kumulativen Arzneimittelbedarf pro Patientenepisode. Itraconazol bleibt das primäre Mittel für leichte bis schwere Fälle, während Terbinafin häufig in Kombinationstherapien eingesetzt wird. Die Heilungsraten für die Itraconazol-Monotherapie liegen zwischen 15 % und 80 %, was häufig verlängerte Behandlungen, Zweitlinientherapien oder kombinierte Regime erfordert und die Marktnachfrage weiter antreibt. Dieser Trend gewährleistet im Vergleich zu akuten Infektionen ein konsistentes Nachfrageprofil, da der Verbrauch über längere Zeiträume ansteigt.

Zunehmender Einsatz von Kombinationstherapie bei refraktären Läsionen

Der Markt erlebt eine Verlagerung hin zu Kombinationstherapien für moderate bis schwere Fälle. Belege zeigen verbesserte Ergebnisse, wenn Itraconazol bei Fonsecaea-pedrosoi-Infektionen mit Terbinafin kombiniert wird. Die DAT-Therapie, die Debulking, intrasionale Amphotericin B und orales Terbinafin kombiniert, hat sich als kurative Option für Patienten herausgestellt, die auf Standardbehandlungen nicht ansprechen. Die adjuvante photodynamische Therapie hat nach sechs Anwendungen eine Reduktion der Läsionsgröße um 80 % bis 90 % gezeigt, was die wachsende Rolle gerätebasierter Modalitäten unterstreicht. Multimodale Ansätze, wie die Kombination von Kryotherapie, Itraconazol und topischem 5-Fluorouracil, gewinnen klinische Akzeptanz und erzielen innerhalb von Monaten eine signifikante Läsionsfreiheit.

Anhaltende diagnostische Verzögerung in endemischen ländlichen Versorgungspfaden

Die diagnostizierte Population im Markt für Chromoblastomykose-Behandlung stellt nur einen Bruchteil der tatsächlichen Krankheitslast dar. Eine brasilianische Studie aus den Jahren 2020 bis 2025 ergab Behandlungsverzögerungen von 2 bis 30 Jahren aufgrund des eingeschränkten Zugangs zu dermatologischen Diensten in ländlichen Gebieten. Während globale Aufzeichnungen von 1914 bis 2025 insgesamt 7.850 bestätigte Fälle dokumentierten, wird die tatsächliche Belastung auf über 10.000 Fälle geschätzt, wobei Lateinamerika 50 % bis 60 %, Afrika etwa 1.875 Fälle und Asien rund 1.394 Fälle ausmacht.[1]Weltgesundheitsorganisation, "Chromoblastomykose," Weltgesundheitsorganisation, who.int Fortschritte bei molekularen Diagnosemethoden, wie der Multiplex-PCR, beschleunigen Diagnosen und ermöglichen eine frühere Behandlung, was das Marktwachstum unterstützt.

Öffentliche Beschaffungs- und Spendenmodelle für Itraconazol

Initiativen zum öffentlichen Zugang prägen zunehmend den Markt für Chromoblastomykose-Behandlung, insbesondere in einkommensschwachen endemischen Regionen. Über 78 Millionen Menschen haben Schwierigkeiten beim Zugang zu Itraconazol aufgrund von Erschwinglichkeits- und Beschaffungslücken. Brasiliens Gesundheitsministerium stellt Itraconazol für Implantationsmykosen kostenlos zur Verfügung, und ähnliche Modelle werden in Ländern wie Madagaskar, Venezuela und Indien erwogen. Von der WHO geleitete Beschaffungs- und Spendensysteme haben seit 2011 über 31 Milliarden Tabletten verteilt, wobei allein im Jahr 2025 fast 1,5 Milliarden Tabletten geliefert wurden. Hersteller, die in öffentliche Ausschreibungskanäle eintreten, können in Lateinamerika und Subsahara-Afrika erhebliche Volumina erschließen, wo der Zugang das Marktwachstum vorantreiben wird.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Lange Behandlungsdauer und schlechte Therapietreue | -1.8% | Global, höchste Auswirkung in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Studienevidenz und standardisierte Leitlinien | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Geringer kommerzieller Anreiz aufgrund von Vernachlässigung der Krankheit und NTD-Status | -1.4% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang zu Diagnostik und dermatologischer Facharztversorgung | -1.0% | Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Behandlungsdauer und schlechte Therapietreue

Schlechte Therapietreue bleibt eine erhebliche Herausforderung im Markt für Chromoblastomykose-Behandlung. Tägliche oder Puls-Itraconazol-Regime, die 8 bis 36 Monate dauern, werden häufig aufgrund von Kosten, Nebenwirkungen und der langsamen anfänglichen Reaktion der Läsionen abgebrochen. Unterbrochene Therapien erzeugen Selektionsdruck, wobei Studien höhere Itraconazol-MHK-Werte in Isolaten während der Behandlung zeigen, was auf Resistenzen durch unvollständige Zyklen hinweist. Dies verringert den klinischen Erfolg und untergräbt die Zuverlässigkeit der Erstlinientherapie. Die nahrungsabhängige Absorption von Standard-Itraconazol stellt in ressourcenarmen Umgebungen eine zusätzliche Herausforderung dar, während das zur Behebung dieses Problems entwickelte Itraconazol mit Super-Bioverfügbarkeit in vielen endemischen Gebieten unerschwinglich bleibt.

Begrenzte klinische Studienevidenz und standardisierte Leitlinien

Der Markt für Chromoblastomykose-Behandlung wird durch begrenzte klinische Studienevidenz und das Fehlen randomisierter kontrollierter Studien eingeschränkt. Für kein antimykotisches Regime wurde eine randomisierte Studie durchgeführt, sodass Praktiker auf Fallserien, Beobachtungsdaten und Expertenmeinungen angewiesen sind. Diese schwache Evidenzbasis erschwert die regulatorische Klarheit, Erstattungsentscheidungen und die Einführung standardisierter Protokolle. Die CDC-Globale Arbeitsgruppe für Chromoblastomykose 2025 betonte die Notwendigkeit standardisierter Leitlinien und schlug die CURE-ID-Plattform zur Sammlung von Daten aus der realen Welt vor. Der Fortschritt ist jedoch aufgrund der geografisch verstreuten Krankheitslast und der Herausforderungen bei der Studienrekrutierung in unterversorgten endemischen Gebieten langsam.[2]Itraconazol mit Super-Bioverfügbarkeit versus konventionelles Itraconazol bei der Behandlung endemischer Mykosen, eine multizentrische, offene, randomisierte Vergleichsstudie," Journal of Clinical Microbiology über PMC, ncbi.nlm.nih.gov Ohne robuste Leitlinien wird der Markt weiterhin auf individualisierte Behandlungsansätze statt auf protokollgesteuerte Einführung angewiesen sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Kombinationsprotokolle gewinnen bei refraktären Fällen an Bedeutung

Im Jahr 2025 entfiel die antimykotische Arzneimitteltherapie auf 58,45 % des Marktes für Chromoblastomykose-Behandlung, was die anhaltende Abhängigkeit von systemischen Azolen und Allylaminen zur Behandlung verschiedener Krankheitsschweregrade unterstreicht. Dazu gehören die Itraconazol-Monotherapie für lokalisierte Fälle und komplexe orale Regime für chronische oder schwere Läsionen. Die Kombinationstherapie wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,66 % wachsen, angetrieben durch eine Verlagerung hin zu Mehrfachmedikamenten- und multimodalen Ansätzen, wenn die Monotherapie unzureichend ist.

Veröffentlichte Belege unterstützen verbesserte Ergebnisse bei moderaten bis schweren Fällen, wenn systemische Medikamente mit Kryotherapie, Laserbehandlungen oder intrasionaler Amphotericin B kombiniert werden. Immunmodulatorische Wirkstoffe wie topisches Imiquimod werden zunehmend neben systemischen Azolen bei schwierigen Läsionen eingesetzt und verbinden die Behandlung von Infektionskrankheiten mit der Dermatologie. Während chirurgische Exzision und Kryotherapie für lokalisierte Fälle relevant bleiben, bewegt sich der Markt hin zu pharmazeutisch zentrierten Kombinationen, wobei physikalische Modalitäten als ergänzende Optionen dienen. Arzneimittelbasierte Protokolle werden voraussichtlich den Markt während des Prognosezeitraums dominieren.

Nach Wirkstoffklasse: Azol-Dominanz verdeckt unterschwellige Verschiebungen

Azole hielten im Jahr 2025 einen Anteil von 71,75 % am Markt für Chromoblastomykose-Behandlung, was ihre Position als führende Wirkstoffklasse widerspiegelt. Itraconazol bleibt die globale Erstlinienbehandlung, unterstützt durch etablierte Verschreibungsmuster in endemischen Regionen. Posaconazol, das primäre Zweitlinien-Azol, verfügt über eine behördliche Zulassung für Chromoblastomykose und Myzetom, wobei Falldaten erfolgreiche Ergebnisse bei 9 von 11 Patienten zeigen.

Allylamine, angeführt von Terbinafin, gewinnen aufgrund ihrer Wirksamkeit in Kombinationstherapien und ausgewählten Monotherapiefällen an Bedeutung, wobei eine vollständige Heilungsrate von 66 % bei F.-pedrosoi-Infektionen über 12 Monate berichtet wurde. Polyene wie Amphotericin B sind aufgrund von Toxizitätsbedenken auf schwere Fälle beschränkt, während adjuvante Wirkstoffe wie Flucytosin und topisches Imiquimod eine Nischenrelevanz haben. Bemühungen zur Arzneimittelrepurposierung identifizieren Verbindungen mit potenziellem Synergismus mit Itraconazol, was auf eine schrittweise Diversifizierung innerhalb des Marktes hindeutet.

Nach Verabreichungsweg: Orale Dominanz durch ambulante Verlagerung gestärkt

Orale Formulierungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,55 % wachsen, angetrieben durch ihre Praktikabilität für lange Behandlungsverläufe in der ambulanten und häuslichen Versorgung. Dies steht im Einklang mit der breiteren Verlagerung hin zu ambulanten Versorgungsmodellen in endemischen Regionen. Die orale Dosierung bleibt die skalierbarste Option für die chronische Versorgung angesichts der erforderlichen langen Behandlungsdauern.

Fortschritte bei Formulierungen, wie Itraconazol mit Super-Bioverfügbarkeit, haben die Pharmakokinetik verbessert und Herausforderungen bei der Absorptionsvariabilität behoben. Topische Wirkstoffe spielen aufgrund der schlechten Penetration bei tiefen Infektionen eine begrenzte Rolle, während parenterale Therapien schweren Fällen in Krankenhausumgebungen vorbehalten sind. Generisches orales Itraconazol wird voraussichtlich das Volumenwachstum in Regionen wie Brasilien, Indien, Madagaskar und Venezuela vorantreiben, wo öffentliche Zugangsmodelle entscheidend sind.

Nach Endnutzer: Fachkliniken übernehmen einen größeren Anteil des chronischen Fallmanagements

Krankenhäuser machten im Jahr 2025 46,93 % des Marktes für Chromoblastomykose-Behandlung aus und spiegeln damit ihre Rolle bei der Behandlung schwerer Fälle wider, die Eingriffe, Überwachung oder parenterale Behandlungen erfordern. Sie bleiben für die Erstdiagnose und Stabilisierung unerlässlich. Dermatologische Kliniken werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen, was auf eine Verlagerung hin zu ambulanten Facheinrichtungen für das Langzeitmanagement hindeutet.

In Ländern wie Brasilien integrieren Referenzzentren für Implantationsmykosen Diagnose, Arzneimittelabgabe und Nachsorge in ambulante Fachmodelle. Spezialpflegezentren in Nordamerika und Europa behandeln reisebezogene und migrationsbezogene Fälle. Die Teledermatologie erweitert die Marktreichweite durch die Identifizierung von Fällen in abgelegenen Gebieten. Da orale Erhaltungstherapien standardisiert werden, werden häusliche und ambulante Versorgungskanäle voraussichtlich einen größeren Anteil stabiler moderater Fälle übernehmen und die Krankenhausabhängigkeit für das chronische Management reduzieren.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 38,95 % am Markt für Chromoblastomykose-Behandlung und behauptete damit seine Position als größter regionaler Beitragender. Die Region profitiert von einer fortschrittlichen dermatologischen Infrastruktur, dem Zugang zu Markenazolen wie Posaconazol und Voriconazol sowie einer höheren Akzeptanz von Mehrfachmedikamenten-Kombinationsprotokollen im Vergleich zu vielen endemischen einkommensschwachen Märkten. Die Vereinigten Staaten treiben den Großteil dieses Wertes durch ihre akademischen medizinischen Zentren an, die auf reisebezogene und einwanderungsbedingte Fälle spezialisiert sind. Kanada und Mexiko tragen kleinere Volumina bei, wobei Mexikos nördliche semiaride Regionen im Vergleich zu Feuchtigkeitsregionskrankheiten, die durch Fonsecaea pedrosoi verursacht werden, unterschiedliche Infektionsmuster aufweisen. Europa verzeichnet ebenfalls einen Anstieg nicht-endemischer Fälle im Zusammenhang mit Migration aus Afrika und Lateinamerika, was die Herausforderungen bei der rechtzeitigen Diagnose außerhalb spezialisierter Tropenmedizin unterstreicht.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,88 % wachsen und damit die am schnellsten wachsende Region im Markt für Chromoblastomykose-Behandlung sein. Verbesserte Fallerkennung in Indien, China, Südkorea und Südostasien behebt unterberichtete Fälle. WHO-Daten verzeichneten bis 2024 1.394 Fälle in Asien, darunter 169 in Indien und 71 in Japan, obwohl die tatsächliche Belastung aufgrund unvollständiger Überwachung wahrscheinlich höher ist. Eine Studie aus dem Jahr 2026 aus Kerala identifizierte F. nubica als die vorherrschende Spezies und betonte die Notwendigkeit regionsspezifischer Behandlungsansätze. Indiens starker generischer Pharmasektor bietet eine kostengünstige Versorgung mit Itraconazol und Terbinafin, da die Diagnosen zunehmen.

Lateinamerika bleibt das primäre Zentrum der Krankheitslast im Markt für Chromoblastomykose-Behandlung, wobei Brasilien eine der größten nationalen Fallzahlen weltweit aufweist. Brasiliens öffentliche Bereitstellung von Itraconazol über ein spezielles Programm für Implantationsmykosen bietet Lieferanten eine bessere Volumensichtbarkeit, schränkt jedoch die Premiumpreisgestaltung ein. Fonsecaea pedrosoi verursachte 84,1 % der registrierten Fälle in Lateinamerika und der Karibik, was im Vergleich zu Asien oder Afrika standardisiertere Behandlungsprotokolle ermöglicht.

Wettbewerbslandschaft

Im Markt für Chromoblastomykose-Behandlung dominieren generische Erstlinientherapien nach Volumen, während spezialisierte Zweitlinien-Antimykotika einen höheren Wert erzielen. Indische Unternehmen, darunter Cipla, Sun Pharmaceutical Industries, Dr. Reddy's Laboratories, Aurobindo Pharma und Glenmark Pharmaceuticals, spielen eine zentrale Rolle in der Lieferkette für Itraconazol und Terbinafin, insbesondere in endemischen Regionen. Hier überwiegen Faktoren wie Preisgestaltung, Vertriebsreichweite und Zugang zu Ausschreibungen gegenüber der Markenidentität. Diese Dynamik gewährleistet eine wettbewerbsfähige Landschaft auf der Ebene der Erstlinientherapie, ohne dass ein einzelnes Unternehmen die Verschreibungen monopolisiert. Merck hingegen schafft sich mit Noxafil eine einzigartige Nische. Posaconazol unter dem Markennamen Noxafil verfügt über ausdrückliche FDA- und EMA-Zulassungen sowohl für Chromoblastomykose als auch für Myzetom, was seine Attraktivität bei schwierigen refraktären Fällen stärkt. Diese Dichotomie zwischen kosteneffizienten Generika und Premium-Markenprodukten prägt die aktuelle kommerzielle Landschaft des Marktes.

Obwohl die Pipeline-Aktivität begrenzt ist, wird ihre Bedeutung durch den Bedarf an Alternativen zu Azolen bei resistenten Fällen unterstrichen. SCYNEXIS erweist sich als Vorreiter in diesem Bereich. Im Januar 2026 sicherte sich das Unternehmen sowohl die QIDP- als auch die Fast-Track-Bezeichnung der US-amerikanischen FDA für SCY-247, ein Antimykotikum der zweiten Generation aus der Triterpenoid-Klasse, das eine Mindestmarktexklusivität von 10 Jahren nach der Zulassung gewährleistet. Obwohl SCY-247 derzeit nicht speziell für Chromoblastomykose ausgewiesen ist, positionieren sein einzigartiger Wirkmechanismus und sein Breitspektrumpotenzial es als mögliche zukünftige Option, abhängig von weiteren Belegen. Der Markt birgt daher weiterhin Potenzial für Innovationen, die refraktäre Erkrankungen außerhalb des Azol-Rahmens ansprechen.

Bemühungen zur Verbesserung der Lieferqualität und Zugänglichkeit gewinnen an Dynamik. Produkte, die die Itraconazol-Absorption bei Patienten mit eingeschränkter Nahrungsaufnahme oder mangelnder Compliance verbessern, könnten an Bedeutung gewinnen und pharmakokinetische Herausforderungen angehen. Forschungen zu repurposierten Molekülen mit synergistischen Wirkungen gegen F. pedrosoi unterstreichen das Potenzial für akademische und kommerzielle Kooperationen zur Einführung adjuvanter Behandlungen. Unternehmen, die Erschwinglichkeit, Ausschreibungszugang und Fachkompetenz kombinieren, sind am besten positioniert, um im Markt für Chromoblastomykose-Behandlung erfolgreich zu sein und die Relevanz für Generikahersteller, Markenazol-Anbieter und Antimykotika-Innovatoren gleichermaßen zu gewährleisten.

Marktführer in der Chromoblastomykose-Behandlungsbranche

-

Merck & Co., Inc.

-

Astellas Pharma Inc.

-

Pfizer Inc.

-

Gilead Sciences, Inc.

-

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SCYNEXIS, Inc. gab bekannt, dass die US-amerikanische FDA sowohl die QIDP- als auch die Fast-Track-Bezeichnung für SCY-247, ihr Antimykotikum der zweiten Generation aus der Triterpenoid-Klasse, gewährt hat, was eine Mindestmarktexklusivität von 10 Jahren nach der Zulassung sicherstellt.

- Januar 2026: SCYNEXIS begann mit der klinischen Phase-1-Dosierung für SCY-247 in seiner intravenösen Formulierung und plant, später im Jahr 2026 eine orale Phase-2-Studie für invasive Candidiasis zu beginnen, wobei Phase-1-Daten vielversprechende Sicherheit und Wirksamkeit zeigen.

- Mai 2025: Cipla erhielt die Genehmigung, inhaliertes Itraconazol-Trockenpulver (PUR1900) in einer Dosis von 40 mg nach erfolgreichen Phase-II-Ergebnissen in Phase-III-klinische Studien voranzutreiben.

Umfang des globalen Berichts über den Markt für Chromoblastomykose-Behandlung

Gemäß dem Umfang des Berichts ist Chromoblastomykose eine lang anhaltende Hautpilzinfektion, die durch Kontakt mit infiziertem Boden oder Holz verursacht wird. Die Behandlung ist anspruchsvoll und erfordert eine Kombination aus antimykotischen Medikamenten und in einigen Fällen eine physikalische Entfernung.

Der Markt für Chromoblastomykose-Behandlung ist nach Behandlungsart, Wirkstoffklasse, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Behandlungsart umfasst der Markt antimykotische Arzneimitteltherapie, chirurgische Exzision, Kryotherapie, Thermotherapie und Kombinationstherapie. Nach Wirkstoffklasse ist der Markt in Azole, Allylamine, Polyene und adjuvante Antimykotika segmentiert. Nach Verabreichungsweg ist der Markt in oral, topisch und parenteral unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, dermatologische Kliniken, Spezialpflegezentren sowie häusliche und ambulante Einrichtungen segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Antimykotische Arzneimitteltherapie |

| Chirurgische Exzision |

| Kryotherapie |

| Thermotherapie |

| Kombinationstherapie |

| Azole |

| Allylamine |

| Polyene |

| Adjuvante Antimykotika |

| Oral |

| Topisch |

| Parenteral |

| Krankenhäuser |

| Dermatologische Kliniken |

| Spezialpflegezentren |

| Häusliche und ambulante Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Antimykotische Arzneimitteltherapie | |

| Chirurgische Exzision | ||

| Kryotherapie | ||

| Thermotherapie | ||

| Kombinationstherapie | ||

| Nach Wirkstoffklasse | Azole | |

| Allylamine | ||

| Polyene | ||

| Adjuvante Antimykotika | ||

| Nach Verabreichungsweg | Oral | |

| Topisch | ||

| Parenteral | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologische Kliniken | ||

| Spezialpflegezentren | ||

| Häusliche und ambulante Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Chromoblastomykose-Behandlung an?

Das Wachstum ist an die lange Behandlungsdauer, die zunehmende Fallerkennung in endemischen Regionen und den verstärkten Einsatz von Kombinationstherapien gebunden. Der Markt wird im Jahr 2026 auf 1,18 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,45 % einen Wert von 1,54 Milliarden USD erreichen.

Welche Behandlungskategorie führt die aktuelle Umsatzgenerierung an?

Die antimykotische Arzneimitteltherapie führt mit einem Anteil von 58,45 % im Jahr 2025, da systemische Azole und Allylamine der Kernbehandlungsansatz für die meisten Krankheitsschweregrade bleiben.

Warum gewinnt die Kombinationstherapie bei schwierigen Fällen an Aufmerksamkeit?

Kombinationsregime werden bei moderaten und schweren Erkrankungen häufiger eingesetzt, da veröffentlichte Fallevidenz eine bessere Läsionskontrolle und verbesserte Ergebnisse in refraktären Situationen zeigt.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,88 % bis 2031, unterstützt durch eine stärkere Fallerkennung in Ländern wie Indien, China und Indonesien.

Warum bleiben orale Formulierungen so wichtig?

Die orale Therapie ist der praktischste Weg für Behandlungsverläufe, die 8 bis 36 Monate dauern können, und orale Formulierungen werden voraussichtlich mit einer CAGR von 6,55 % bis 2031 wachsen.

Welche Endnutzereinrichtung verändert sich am schnellsten?

Krankenhäuser führen im Jahr 2025 noch mit einem Anteil von 46,93 %, aber dermatologische Kliniken wachsen schneller mit einer CAGR von 6,12 %, da die Langzeitversorgung sich hin zur ambulanten Fachbetreuung verlagert.

Seite zuletzt aktualisiert am: