China-Schokoladenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

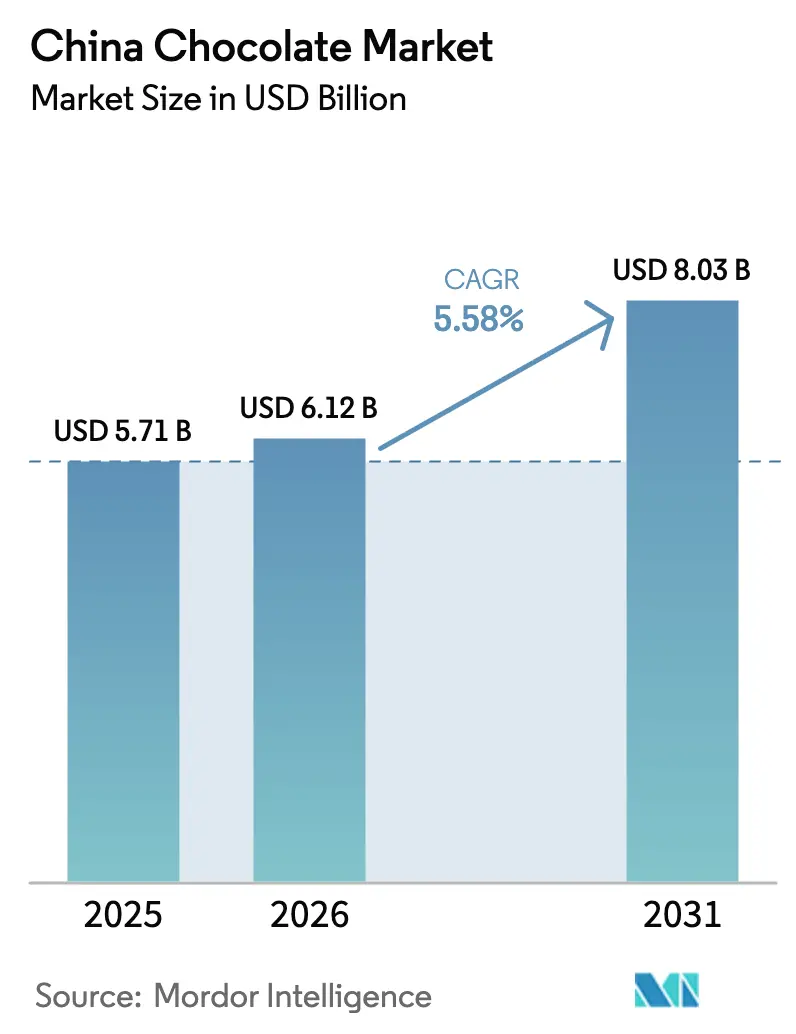

| Marktgröße im Basisjahr (2025) | 5.71 Milliarden US-Dollar |

| Marktgröße (2026) | 6.12 Milliarden US-Dollar |

| Marktgröße (2031) | 8.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China-Schokoladenmarkt Analyse von Mordor Intelligence

Die Größe des China-Schokoladenmarkts belief sich 2025 auf 5,71 Milliarden USD, 2026 auf 6,12 Milliarden USD und wird bis 2031 voraussichtlich 8,03 Milliarden USD erreichen, was einer CAGR von 5,58 % über den Zeitraum entspricht. Trotz Margendruck durch volatile Kakaopreise, die Anfang 2025 mit 9.425 GBP pro Tonne ihren Höchststand erreichten, bevor sie sich stabilisierten, wird der Schokoladenmarkt durch eine starke Nachfrage nach Premium-Geschenkartikeln, die Ausweitung von Convenience-Store-Netzwerken und innovative Zutattentrends gestützt. Während der Konsum überwiegend in Städten der ersten Kategorie konzentriert ist, treibt ein bemerkenswerter Anstieg von 14.550 Convenience-Outlets im Jahr 2024 die Durchdringung in Märkte niedrigerer Kategorien voran. Die Verbraucherbasis wächst weiter dank grenzüberschreitendem E-Commerce, schnellerer Lieferungen auf der letzten Meile und dem Eintritt von Luxusmarken, was durch Louis Vuittons Schokoladenboutique in Shanghai unterstrichen wird. Aktuelle Zutattentrends umfassen Single-Origin-Kakao, pflanzenbasierte Milchprodukte und kakaofreie Alternativen. Darüber hinaus stärken laufende Investitionen in die Kühlketteninfrastruktur und OEM-Kapazitäten in Guangdong und Fujian den skalierbaren Vertrieb für Chinas Schokoladenmarkt.

Wichtigste Erkenntnisse des Berichts

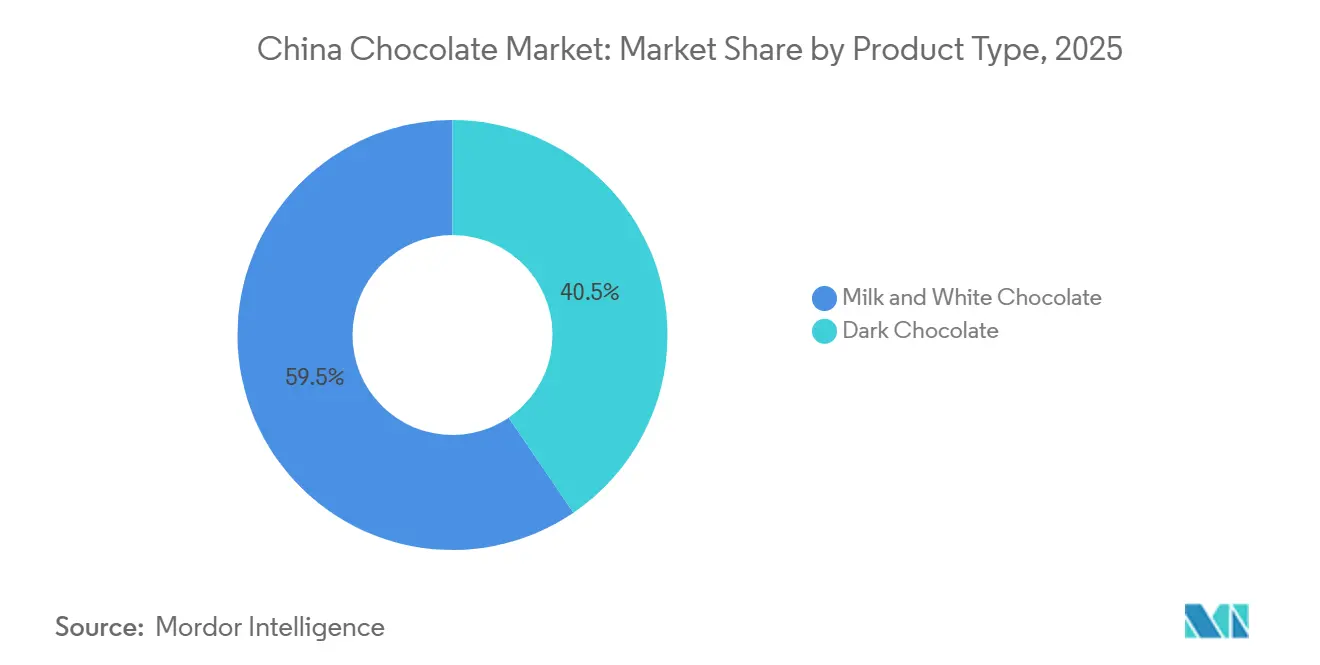

- Nach Produkttyp entfielen 2025 59,51 % auf Milch- und Weißschokolade, während Zartbitterschokolade bis 2031 die schnellste CAGR von 6,13 % verzeichnen dürfte.

- Nach Form hielten Tafeln und Riegel 2025 einen Anteil von 43,21 %; Pralinen und Trüffel werden voraussichtlich die höchste CAGR von 6,18 % erzielen.

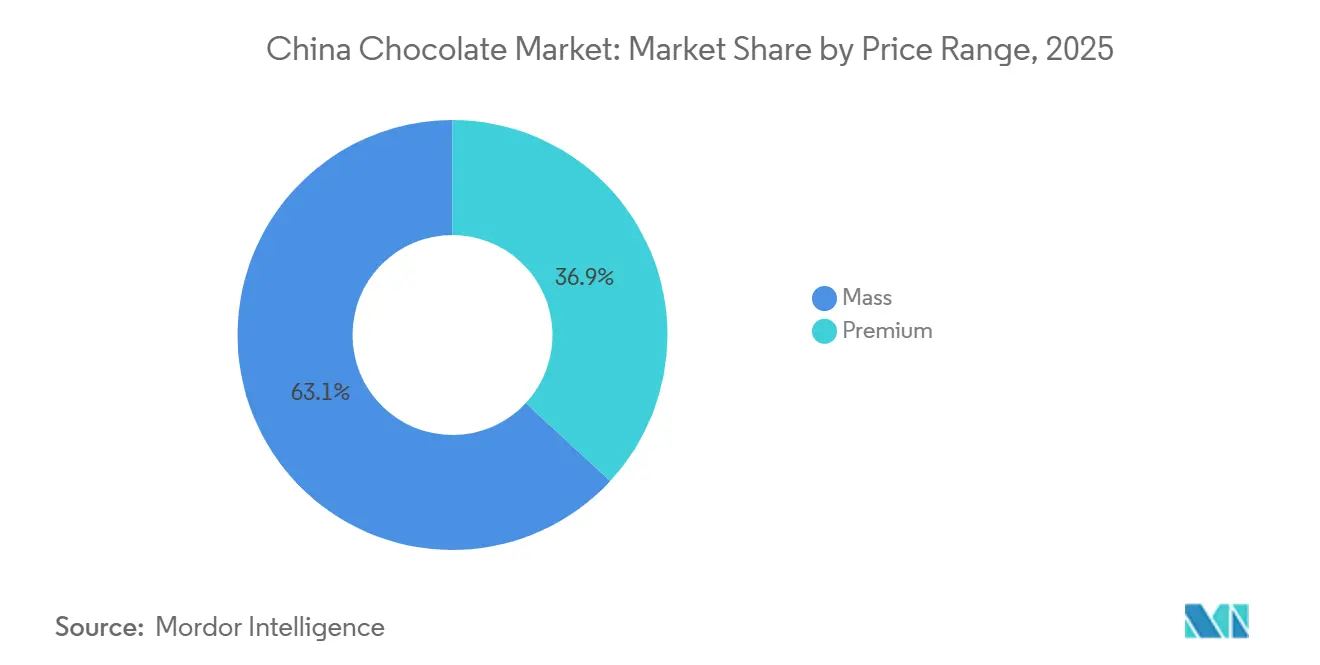

- Nach Preisklasse hielt das Massenmarktsegment 2025 63,11 %, doch das Premium-Segment wird voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Zutatentyp entfielen 2025 77,18 % auf milchbasierte Rezepturen, während Single-Origin-Varianten eine führende CAGR von 9,15 % verzeichnen dürften.

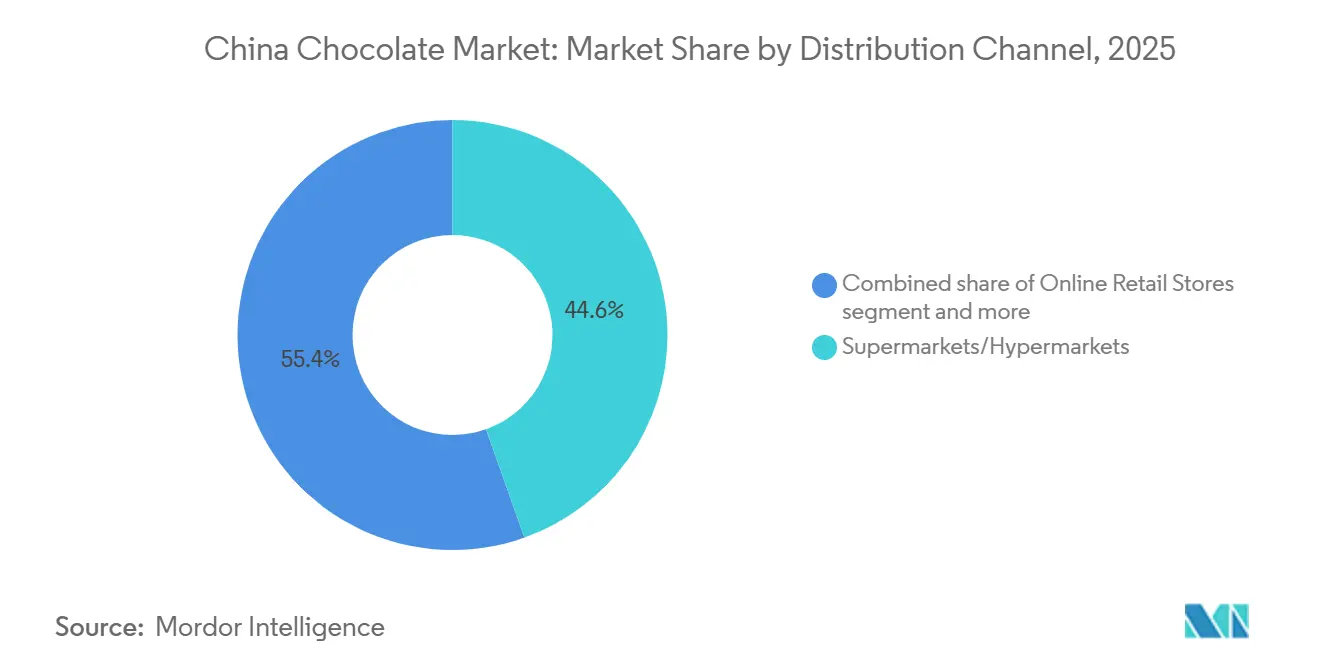

- Nach Vertriebskanal dominierten Supermärkte und Hypermärkte mit 44,57 % der Umsätze im Jahr 2025, doch der Online-Einzelhandel ist auf die schnellste CAGR von 7,17 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

China-Schokoladenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung der Geschenkkultur | +0.8% | Landesweit, Vorreiter Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Ausbau der Convenience-Store-Netzwerke | +0.7% | Städte der zweiten bis vierten Kategorie, Ausstrahlungseffekte von Küstenzentren | Mittelfristig (2–4 Jahre) |

| Anstieg der grenzüberschreitenden E-Commerce-Importe | +0.6% | Bonded-Warehouse-Zonen in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Funktionale Schokolade mit Nutrazeutika | +0.5% | Gesundheitsorientierte städtische Bevölkerungsgruppen in Städten der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| „Schokolade + Tee”-Hybride, bevorzugt von der Generation Z | +0.4% | Städtische Zentren mit hoher Dichte an Bevölkerung der Generation Z | Mittelfristig (2–4 Jahre) |

| OEM-Kapazitätserweiterung in Fujian und Guangdong | +0.3% | Fertigungscluster in Fujian und Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung der Geschenkkultur

Hochkarätige Feste wie das Frühlingsfest und Qixi tragen zum Großteil des jährlichen Schokoladenumsatzes in China bei und unterstreichen die bedeutende Rolle kultureller Ereignisse bei der Umsatzgenerierung. Louis Vuittons exklusive Boutique in Shanghai unterstreicht die Transformation von Schokolade von einem bloßen Genussmittel zu einem Lifestyle-Symbol und spiegelt ihre wachsende Verbindung mit Luxus und Status wider. Als Reaktion darauf lancieren inländische Marken Single-Origin- und handwerkliche Schokoladenlinien, die auf die 25- bis 40-Jährigen abzielen – eine demografische Gruppe, die beim Luxuskonsum führend ist und einzigartige, hochwertige Produkte sucht. Innovative Einzelhandelsformate, darunter Verkostungsbars und Personalisierungskioske, fördern einen Trend zum „Trading up” im chinesischen Schokoladenmarkt, indem sie den Verbrauchern ansprechende und personalisierte Erlebnisse bieten. Dieser Trend stärkt die Preissetzungsmacht von Premium-SKUs, selbst inmitten breiterer wirtschaftlicher Unsicherheiten, da die Verbraucher weiterhin Premium-Angebote priorisieren, die ihren sich wandelnden Präferenzen entsprechen.

Ausbau der Convenience-Store-Netzwerke in Städte niedrigerer Kategorien

Im Jahr 2024 erweiterten Kettenbetreiber ihren Fußabdruck durch die Eröffnung von 14.550 Filialen, wobei bemerkenswerte 80 % dieser Neueröffnungen außerhalb von Standorten der ersten Kategorie lagen. Diese Expansion spiegelt einen strategischen Schritt wider, um die wachsende Nachfrage in weniger gesättigten Märkten zu erschließen. Convenience-Outlets, die geschickt Impulskäufe nutzen, haben strategisch Regalfläche für Ein-Bissen-Tafeln gesichert, ein Grundnahrungsmittel im chinesischen Schokoladenmarkt und ein wichtiger Umsatztreiber in Schnellkaufszenarien. Da die verfügbaren Einkommen im Landesinneren steigen – in mehreren Provinzen übersteigen sie nun 10.000 USD pro Kopf – wird das Potenzial für größere Einkäufe, insbesondere von Schokoladen-Multipacks, deutlich[1]Quelle: Nationales Statistikamt Chinas, "Pro-Kopf-Bruttoinlandsprodukt (BIP) in China im Jahr 2024", data.stats.gov.cn. Dieser Anstieg des Einkommensniveaus hat auch zu einer Verschiebung der Verbraucherpräferenzen hin zu Premium- und Mehrwert-Schokoladenprodukten geführt. Mitgliedsclubs, darunter Sam's Club und Costco, befeuern diesen Trend weiter, indem sie Familienformate anbieten, die auf Großeinkäufer ausgerichtet sind. Darüber hinaus überbrücken Partnerschaften mit Plattformen wie Meituan für Sofortlieferungen die letzte Meile, insbesondere für temperaturempfindliche Produkte, und stellen sicher, dass die Verbraucher frische und hochwertige Artikel zeitnah erhalten.

Anstieg der grenzüberschreitenden E-Commerce-Importe

Im Jahr 2024 stiegen die grenzüberschreitenden Einzelhandelstransaktionen dank Zollreformen und beschleunigter Zollabfertigungen auf 2,6 Billionen CNY. Diese Reformen haben den Importprozess erheblich vereinfacht und es internationalen Marken erleichtert, in den chinesischen Markt einzutreten. Bonded Warehouses in Hangzhou, Shanghai und Guangzhou, die nun mit einer schnellen Vorlaufzeit von 48 Stunden arbeiten, fördern die Erprobung von limitierten SKUs, die aufgrund von Skalierungsbeschränkungen für die inländische Produktion möglicherweise nicht rentabel sind. Diese verkürzte Vorlaufzeit ermöglicht es Unternehmen, Nischenprodukte effizienter zu testen und die mit der Lagerhaltung verbundenen Risiken zu minimieren. Ausländische Schokoladenhersteller nutzen direkte Verbraucher-Storefronts auf Tmall Global und JD Worldwide, um die Nachfrage zu messen, bevor sie sich zu Fabrikinvestitionen verpflichten. Diese Strategie kultiviert nicht nur frühzeitig Markenwert, sondern schützt die Lieferanten auch vor den herkömmlichen Vertriebsmargen, die im chinesischen Schokoladenmarkt vorherrschen, und ermöglicht es ihnen, wettbewerbsfähige Preise anzubieten. Darüber hinaus haben aktualisierte zweisprachige Kennzeichnungsvorschriften die Compliance-Herausforderungen verringert, was zu einem schnelleren SKU-Umsatz und einer reibungsloseren Markteinführung für ausländische Marken geführt hat.

Wachsende Nachfrage nach funktionaler Schokolade mit nutrazeutischen Zusätzen

Dieser Trend unterstreicht eine wachsende Verbrauchertendenz, Genuss mit Wohlbefinden zu verbinden. Zartbitterschokoladenriegel mit einem Kakaogehalt von 70 % oder mehr werden nun mit Probiotika, Kollagen und Adaptogenen angereichert, wobei ihre antioxidativen Vorteile betont werden und gesundheitsbewusste Verbraucher angesprochen werden, die funktionale Snacks suchen. Darüber hinaus gewinnen pflanzenbasierte Produkte, die Chinas 50 Millionen Vegetarier ansprechen, mit der veganen Zertifizierung gemäß T/CGDF 00030-2022 an Dynamik und gewährleisten die Einhaltung strenger Ernährungsstandards. Kooperationen zwischen inländischen Formulierern und Nutrazeutik-Experten nehmen zu und stellen die Einhaltung von Clean-Label-Ansprüchen sicher und erfüllen die Verbrauchernachfrage nach Transparenz bei der Beschaffung von Zutaten. In der sich wandelnden Landschaft des chinesischen Schokoladenmarkts eröffnet die Verbindung von Funktionalität und Rückverfolgbarkeit Premiumisierungswege und bietet Produkte, die sowohl gesundheitlichen als auch ethischen Überlegungen entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensible Verbraucher | -0.6% | Landesweit, am stärksten in Standorten der dritten und vierten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kakaopreise | -0.9% | Globale Lieferkette, inländische Weitergabe | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch traditionelle Süßwaren | -0.4% | Städte niedrigerer Kategorien mit Süßwarentradition | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kühlkettenlogistik | -0.5% | Vertriebskorridore der zweiten bis vierten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Verbraucher und Volatilität der Kakaopreise

Anfang 2025 erreichten die Kakaopreise mit 9.425 GBP pro Tonne ihren Höchststand und gingen dann auf 5.302 GBP zurück. Dennoch verzeichnete der Jahresdurchschnitt noch einen Anstieg von 131 %, was erheblichen Kostendruck auf die Lieferkette widerspiegelt. Als Reaktion auf die steigenden Kosten erhöhten Hersteller, die Kostenaufschlagspreisstrategien anwenden, die Einzelhandelspreise, um die Margen zu erhalten. Dies veranlasste die Verbraucher, ihre Einkäufe zu reduzieren und sich kleineren Packungen und Keksen als erschwinglicheren Optionen zuzuwenden. Barry Callebaut verzeichnete für das Geschäftsjahr 2024/25 einen Volumenrückgang in China, wobei 63,11 % des Kategorievolumens im Massenmarktsegment verblieben, was auf eine Verschiebung der Verbraucherpräferenzen hin zu günstigeren Produkten hindeutet. Da die Jugendarbeitslosigkeit 15 % überstieg und anhaltende Herausforderungen im Immobiliensektor bestehen, wurde das Ermessensausgaben beeinträchtigt, insbesondere in Städten niedrigerer Kategorien, wo die wirtschaftliche Erholung schleppend verläuft. Um potenzielle künftige Schocks abzumildern und die Widerstandsfähigkeit der Lieferkette zu gewährleisten, diversifizieren Unternehmen wie Barry Callebaut ihre Beschaffungsstrategien, was durch die Einrichtung eines neuen 40.000-Tonnen-Lagers in Malaysia exemplifiziert wird, das die regionalen Versorgungskapazitäten verbessern soll.

Wettbewerb durch traditionelle Süßwaren und Fragmentierung der Kühlkette

Marken wie White Rabbit haben zuckerreduzierte Bonbons eingeführt und diese zu niedrigeren Preisen als vergleichbare Zartbitterriegel angeboten, wodurch sie Schokolade für kalorienorientierte Käufer effektiv unterbieten. Diese Produkte bedienen die wachsende Nachfrage nach gesünderen Süßwarenoptionen und sprechen Verbraucher an, die einen reduzierten Zuckerkonsum priorisieren. Nestlés vollständige Übernahme von Hsu Fu Chi im Jahr 2025 ebnet den Weg für die Cross-Promotion von traditionellen Bonbons und Schokoladen in 3.000 eigenen Outlets und nutzt das umfangreiche Vertriebsnetz, um die Marktpräsenz zu stärken. Dali Foods verteilt seine Forschungs- und Entwicklungsinvestitionen gleichmäßig zwischen Schokolade und traditionellen Snack-Grundnahrungsmitteln – eine Strategie, die darauf abzielt, Margenrisiken abzusichern und gleichzeitig Innovationen in beiden Segmenten zu gewährleisten. Während Chinas 14. Fünfjahresplan ein Ziel von 180 Millionen m³ für Kühllagerhaltung bis 2025 festlegte, hinken ländliche Gebiete ihren städtischen Pendants noch immer um erhebliche 60 % hinterher, was den Bedarf an Infrastrukturentwicklung zur Unterstützung des Marktwachstums unterstreicht. Darüber hinaus behindern Verderbraten von 10–15 % für Pralinen in Regionen der dritten Kategorie weiterhin die Diversifizierungsbemühungen im chinesischen Schokoladenmarkt und schränken die Fähigkeit ein, neue Produktformate effektiv einzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch den Wellness-Trend

Im Jahr 2025 beanspruchten Milch- und Weißschokolade einen dominanten Anteil von 59,51 %, angeführt von Massenmarktmarken wie Dove, Snickers und Orions Choco Pie. Durch die Nutzung jahrzehntelanger Markenstärke und eines landesweiten Vertriebsnetzes haben diese Marken ihre Führungsposition gefestigt. Das Wachstum des Segments hat sich auf eine CAGR von 5,2 % verlangsamt, was auf eine Sättigung in Städten der ersten Kategorie und eine deutliche Verschiebung hin zur Premiumisierung zurückzuführen ist. Die Verbraucher tendieren nun zu Single-Origin- oder funktionalen Schokoladenvarianten, anstatt einfach den Gesamtumsatz zu steigern. Darüber hinaus schreiben regulatorische Rahmenbedingungen, insbesondere GB 9678.2-2014, die Kennzeichnung des Kakaogehalts vor[2]Quelle: Nationaler Lebensmittelsicherheitsstandard, "GB 9678.2-2014 PDF Englisch", chinesestandard.net. Diese Regulierung hilft dabei, zwischen zusammengesetzter und echter Schokolade zu unterscheiden und unterstützt die Weiterentwicklung des Segments.

Unterdessen hält Zartbitterschokolade nicht nur einen bedeutenden Umsatzanteil, sondern expandiert auch mit einer robusten CAGR von 6,13 %. Dieses Wachstum übertrifft den breiteren Markt, angetrieben durch die zunehmende Präferenz städtischer Millennials und der Generation Z für Gesundheitsnarrative, die Antioxidantien und reduzierten Zuckergehalt betonen. Als weiterer Beleg für die Weiterentwicklung der Branche machte Mars im Dezember 2024 eine bedeutende Ankündigung und verpflichtete sich bis 2030 zu einer getrennten Kakaolieferkette. Dieser Schritt betont nicht nur die Rückverfolgbarkeit als wichtiges Differenzierungsmerkmal im Massensegment, sondern zielt auch darauf ab, die Preislücke zwischen Milch- und Zartbitterschokoladenoptionen zu schließen.

Nach Form: Tafeln und Riegel führend, Pralinen steigen durch Geschenktrend

Tafeln und Riegel eroberten 2025 einen dominanten Anteil von 43,21 % am chinesischen Schokoladenmarkt. Ihre Attraktivität beruht auf Impulskäufen in Convenience-Stores und Supermärkten, insbesondere an Kassenbereichen, wo Einzelportionsformate dominieren. Diese Formate bedienen Verbraucher, die schnellen Genuss oder Snacks für unterwegs suchen, und machen sie zu einem Grundnahrungsmittel in stark frequentierten Einzelhandelsumgebungen. Formblöcke, die typischerweise in Multipacks bei Mitgliedschaftsgiganten wie Sam's Club und Costco zu finden sind, verzeichnen ein stetiges Wachstum. Dieser Anstieg ist auf die Expansion dieser Einzelhändler in Städte der zweiten Kategorie zurückzuführen, die auf wertorientierte Haushalte abzielen, die Kosten pro Gramm über Ästhetik stellen. Die Erschwinglichkeit und der Großeinkaufsreiz von Formblöcken sprechen Familien und preisbewusste Käufer an. Trotz Schwankungen in anderen Segmenten bleibt dieser Trend robust, gestützt durch eine konsistente Verbrauchernachfrage nach zugänglichen und wirtschaftlichen Schokoladenoptionen.

Pralinen und Trüffel führen mit einer CAGR von 6,18 % und übertreffen ihre frühere Wachstumsrate von 4,8 % aus den Jahren 2020–2025. Dieser Anstieg wird durch eine post-pandemische Erholung der verfügbaren Einkommen und eine Wiederbelebung des Firmengeschenkgeschäfts begünstigt. Ihre Luxuspositionierung macht sie zu begehrten Lifestyle-Accessoires – ein Sentiment, das durch Louis Vuittons Boutiqueneröffnung im Juli 2024 in Shanghai und Läderachs Beinamen „Hermès der Schokolade” widergespiegelt wird. Diese Premium-Produkte dienen oft als Statussymbole und sprechen wohlhabende Verbraucher an, die sie mit Exklusivität und Raffinesse verbinden. Während Festsaisonen ihre Nachfrage ankurbeln, führen Kühlkettenprobleme zu einer Verderb-Rate von 10–15 % in Städten der dritten und vierten Kategorie, was ihr Wachstum hauptsächlich auf Küstenregionen beschränkt. Unterdessen machen Nischen-„Andere Formen” wie Aufstriche und Neuheiten Wellen, wobei Kooperationen wie Moutai x Dove auf Tmall ihren innovativen Geist zeigen. Diese Nischenprodukte sprechen oft jüngere demografische Gruppen und experimentierfreudige Verbraucher an und diversifizieren die Schokoladenmarktlandschaft weiter.

Nach Preisklasse: Premium gewinnt Marktanteile trotz makroökonomischer Gegenwinds

Im Jahr 2025 dominierten Massenmarktprodukte mit einem Anteil von 63,11 %, was die Preissensibilität chinesischer Verbraucher und die weitverbreitete Distribution etablierter Marken wie Dove, Snickers und Hsu Fu Chi unterstreicht. Diese Marken haben den Markt erfolgreich durchdrungen, indem sie umfangreiche Lieferketten, wettbewerbsfähige Preisstrategien und starke Markenbekanntheit nutzen. Das Massenmarktsegment gedeiht weiterhin aufgrund seiner Fähigkeit, die alltäglichen Bedürfnisse einer breiten Verbraucherbasis zu bedienen, insbesondere in Städten niedrigerer Kategorien, wo Erschwinglichkeit und Zugänglichkeit wichtige Kauftreiber bleiben.

Unterdessen erlebt das Premium-Segment ein erhebliches Wachstum mit einer robusten CAGR von 7,72 %, was den Massenmarkt um bemerkenswerte 2,1 Prozentpunkte übertrifft. Dieses Wachstum wird durch die steigende Kaufkraft und die sich wandelnden Präferenzen wohlhabender Käufer in Städten der ersten Kategorie angetrieben, die hochwertige Produkte suchen, die Markenerbe, Single-Origin-Kakao und handwerkliche Verarbeitung betonen. Premium-Marken wie Lindt, Godiva und Le Conte nutzen diesen Trend, indem sie einzigartige Wertversprechen anbieten, die bei anspruchsvollen Verbrauchern Anklang finden. Darüber hinaus spielen grenzüberschreitende E-Commerce-Plattformen wie Tmall Global und JD Worldwide eine entscheidende Rolle bei der Erweiterung des Zugangs zu europäischen Premium-Importen. Diese Plattformen ermöglichen es Verbrauchern der zweiten Kategorie, hochwertige Produkte zu erkunden und zu kaufen, wenn auch mit einem Aufschlag von 20–30 %, wodurch der Zugang zu Luxusangeboten demokratisiert und das Wachstum des Premium-Segments weiter angekurbelt wird.

Nach Zutatentyp: Milchprodukte dominieren, Single-Origin steigt stark

Im Jahr 2025 entfielen 77,18 % auf milchbasierte Rezepturen im chinesischen Schokoladenmarkt. Diese Dominanz ist größtenteils auf eine tief verwurzelte Vorliebe für Cremigkeit und Rezepturen von Traditionsmarken zurückzuführen, die weiterhin stark mit traditionellen Verbrauchergeschmäckern resonieren. Unterdessen helfen Forschungs- und Entwicklungsbemühungen, die sich auf A2-Milch und zuckerreduzierte Varianten konzentrieren, Verluste durch den demografischen Wandel abzumildern, da jüngere Verbraucher gesündere Optionen suchen. Da Laktoseintoleranz zunimmt und mehr Verbraucher zu pflanzenbasierten Optionen tendieren, gibt es einen merklichen Anstieg bei nicht-milchbasierten Produkten wie Hafermilch- und Kokosnusscreme-Riegeln, die sich an sich wandelnde Ernährungspräferenzen anpassen. Darüber hinaus erfordern strenge Importvorschriften nun eine präzise Allergenkennzeichnung, was die Transparenz bei verschiedenen Schokoladenrezepturen stärkt und die Einhaltung internationaler Standards gewährleistet.

Unter den verschiedenen Zutatensegmenten verzeichnet Single-Origin-Schokolade das schnellste Wachstum mit einer CAGR von 9,15 %. Dieser Anstieg wird durch einen Premiumisierungstrend angetrieben, der Parallelen zu den Narrativen rund um Spezialitätenkaffee zieht, wo Verbraucher bereit sind, für Qualität und Authentizität einen Aufpreis zu zahlen. Marketingstrategien, die den Ursprung betonen, resonieren tief bei kulinarischen Enthusiasten und Foodie-Subkulturen, die die einzigartigen Aromen und Geschichten schätzen, die mit bestimmten Regionen verbunden sind. Gleichzeitig stellen Nachhaltigkeitsinitiativen nicht nur die Rückverfolgbarkeit für Landwirte sicher, sondern fördern auch das Verbrauchervertrauen, indem sie ethische Bedenken in der Lieferkette ansprechen. Seit 2022 haben vegane Zertifizierungen eine Welle von Produkteinführungen ausgelöst, die auf Flexitarier abzielen, die zunehmend pflanzenbasierte Alternativen suchen, ohne auf Geschmack zu verzichten. Darüber hinaus deutet das Aufkommen kakaofreier Prototypen, die Fermentation oder Sonnenblumensubstrate nutzen, auf eine potenzielle Disruption in der langfristigen Marktlandschaft hin und bietet innovative Lösungen für Nachhaltigkeits- und Lieferkettenherausforderungen.

Nach Vertriebskanal: Online-Einzelhandel übertrifft traditionelle Formate

Im chinesischen Schokoladenmarkt machten Supermärkte und Hypermärkte, die Festivalaktionen und eine landesweite Präsenz nutzen, 2025 44,57 % der Umsätze aus. Diese Outlets profitieren von ihrer Fähigkeit, eine breite Verbraucherbasis zu bedienen und eine große Produktvielfalt unter einem Dach anzubieten. Dicht dahinter dringen Convenience-Stores mit einer Wachstumsrate von 7 % in städtische Gebiete niedrigerer Kategorien vor, indem sie einfache Zugänglichkeit und schnelle Kaufoptionen für Verbraucher bieten. Spezialitätenboutiquen, die an erstklassigen Standorten positioniert sind, nutzen hochmargige Premium-Verkäufe, indem sie sich auf Exklusivität und personalisierte Kundenerlebnisse konzentrieren, während Duty-Free-Kanäle von einer Wiederbelebung des Tourismus profitieren und internationale sowie inländische Reisende anziehen. Trotz des digitalen Trends gedeihen stationäre Geschäfte weiterhin und bieten sensorische Erlebnisse wie Produktproben und optisch ansprechende Displays, die Impulskäufe fördern.

Der Online-Einzelhandel ist das am schnellsten wachsende Segment mit einer CAGR von 7,17 %. Dieser Anstieg wird durch Innovationen wie Live-Streaming angetrieben, das Verbraucher in Echtzeit einbindet, schnelle 30-Minuten-Lieferungen, die dem Bedürfnis nach Bequemlichkeit entsprechen, und gezieltes Marketing von Nischenprodukten wie zuckerfreien Pralinen und veganen Riegeln, die gesundheitsbewusste und umweltbewusste Verbraucher ansprechen. Direkt-zu-Verbraucher-Plattformen verkaufen nicht nur; sie testen Lagereinheiten (SKUs) mit dynamischer Preisgestaltung und schnellen Feedback-Schleifen, die es Marken ermöglichen, sich schnell an Marktanforderungen anzupassen. Unterdessen koppeln Instant-Apps Schokoladen mit Getränken, erhöhen den Gesamtwarenkorbwert und fördern ergänzende Käufe. Kanalübergreifende Treueprogramme sammeln Daten, verfeinern Produkteinführungen und integrieren nahtlos Online- und Offline-Einkaufserlebnisse durch Technologien wie Scan-and-Go, die eine reibungslose Einkaufsreise für Verbraucher bieten.

Geografische Analyse

Im Jahr 2025 wird die Nachfrage nach Schokolade durch eine Premium-Ausrichtung, eine starke Geschenkkultur und zuverlässige Kühlkettennetze angetrieben. Einwohner dieser Städte konsumieren jährlich fast 1,5 kg Schokolade pro Kopf – ein Wert, der etwa dreimal dem nationalen Durchschnitt entspricht. Unterdessen holen Märkte niedrigerer Kategorien mit einem Pro-Kopf-Konsum von knapp unter 0,5 kg schnell auf, dank eines Anstiegs von Convenience-Stores und der wachsenden Reichweite des E-Commerce. Küstenprovinzen, insbesondere Guangdong und Fujian, nutzen ihre Fertigungszentren und Hafenzugänge, um nicht nur OEM-Exporte zu stärken, sondern auch die inländische Schokoladennachfrage zu bedienen.

Binnenprovinzen wie Sichuan, Henan und Hubei, die von einer bescheidenen Basis ausgehen, verzeichnen ein erhebliches prozentuales Wachstum. Dieser Anstieg wird durch Bonded-Warehouse-Versand erleichtert, der die Lieferzeiten auf nur 48 Stunden verkürzt. Der Schokoladenmarkt in diesen Binnenregionen wird durch Sofortlieferdienste weiter belebt, die traditionelle Einzelhandelshürden umgehen. Bestände aus grenzüberschreitenden Sendungen, die einst in Hangzhou oder Guangzhou gelagert wurden, erreichen nun Käufer in Chengdu und Wuhan innerhalb von nur zwei Tagen. Während die Durchsetzung von Lebensmittelsicherheitsstandards von Provinz zu Provinz variiert, führen Städte der ersten Kategorie strenge Audits durch und ermutigen multinationale Unternehmen, in Compliance zu investieren. Mit Blick auf die Zukunft wird erwartet, dass die CAGR der Städte der ersten Kategorie auf 5,0 % moderiert, während Märkte niedrigerer Kategorien einen Schub erleben könnten und sich einer Wachstumsrate von 6,5 % annähern, wenn Infrastruktur und Einkommensniveaus sich angleichen.

National verfügt die Kühlkettenkapazität über ein Volumen von 180 Millionen m³, doch ländliche Gebiete stehen weiterhin vor Herausforderungen bei der Pralinendistribution[3]Quelle: Neue Entwicklungsbank, "Jiangxi Stadtland-Kühlkettenlogistikprojekt", ndb.int. Drittanbieter wie SF Express erweitern ihre Kühlfahrzeugflotten, obwohl ihre Abdeckung überwiegend die östliche Küste bevorzugt. Positiv zu vermerken ist, dass der Anstieg von Convenience-Stores und die Einrichtung von Autobahnlogistikparks die Verderb-Verluste eindämmen. Diese geografische Verschiebung zielt nicht nur darauf ab, die Konsumkluft zwischen städtischen und ländlichen Gebieten zu überbrücken, sondern auch Premium-Schokoladenlinien tiefer in den chinesischen Markt einzuführen.

Wettbewerbslandschaft

Im chinesischen Schokoladenmarkt ist eine moderate Fragmentierung erkennbar. Internationale Giganten wie Mars, Ferrero, Mondelez, Nestlé und Hershey konkurrieren direkt mit inländischen Vorreitern wie Shanghai Golden Monkey, Hsu Fu Chi und Yake. In einem strategischen Schritt übernahm Nestlé im Februar 2025 die verbleibenden 40 % von Hsu Fu Chi und erhielt damit Zugang zu einem umfangreichen Netzwerk von 3.000 Filialen zur Förderung von Schokolade und traditionellen Bonbons. Unterdessen stärkte Mondelez seine Position durch eine Mehrheitsbeteiligung an Evirth und fügte drei Fabriken für die vielseitige Co-Herstellung von Tiefkühl- und Schokoladenprodukten hinzu. Nach einer 29-jährigen Reise wurde Orion in China schließlich profitabel und feierte 2024 seine erste Dividendenrückführung, gestützt durch einen robusten Umsatz von 602,2 Milliarden KRW.

Ferrero exemplifiziert den Premiumisierungstrend der Branche, nachdem das Unternehmen Mitte 2023 die Kontrolle über seinen Tmall-Flagshipstore zurückgewonnen hatte, um seinen Online-Markenwert zu stärken. Lokalisierungsstrategien sind ebenfalls im Einsatz; so passte Orion beispielsweise das Gewicht seines Choco Pie an den chinesischen Geschmack an. Der Bereich der funktionalen Schokolade zieht Neueinsteiger mit nutrazeutischer Expertise an, während OEM-Akteure in Fujian und Guangdong den E-Commerce nutzen, indem sie Eigenmarkenriegel verkaufen. Wettbewerbsvorteile werden durch die Digitalisierung der Lieferkette geschärft, wie bei Barry Callebauds Echtzeit-Sendungsverfolgung zu sehen ist, die durch eine Partnerschaft mit Microsoft erreicht wurde. Mars macht mit seiner Initiative von 1 Milliarde USD zur Trennung von Kakao-Quellen Wellen und positioniert sich als Vorreiter in der Rückverfolgbarkeit inmitten verschärfter Vorschriften.

Fusionen und Übernahmen bleiben eine entscheidende Strategie zur Skalierung in der Branche. Die letzten zwei Jahre verzeichneten einen Anstieg grenzüberschreitender Investitionen, Werksexpansionen in ganz Asien und bedeutende Lagermeilensteine, die durch die Einrichtung von Barry Callebauds und Maersks 40.000-Tonnen-Hub in Malaysia hervorgehoben wurden. Inländische Akteure nutzen agiles Online-Marketing und wettbewerbsfähige Preisgestaltung, um Nischen zu erschließen. Da Premium-Angebote an Zugkraft gewinnen, wird der Erfolg in der Wettbewerbslandschaft auf überzeugenden Storytelling, innovativen Zutaten und Geschick bei der Navigation der Komplexitäten der Kühlkette im weitläufigen chinesischen Schokoladenmarkt beruhen.

Marktführer der China-Schokoladenindustrie

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Nestlé SA

Yildiz Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Nestlé SA führte seine Premium-Schokolade DAMAK auf dem chinesischen Markt ein. DAMAK ist eine luxuriöse Mischung aus seidiger Milchschokolade und erstklassigen Pistazien aus der türkischen Antep-Region und bietet einen köstlichen nussigen und cremigen Geschmack.

- November 2025: Dove enthüllte in Zusammenarbeit mit Dong-A E-Jiao seine neueste Kreation: E-Jiao-Zartbitterschokolade. Diese innovative Schokolade wird aus reiner Kakaobutter und Dong-A E-Jiaos Instantpulver unter Verwendung einer patentierten Technologie hergestellt.

- September 2025: GODIVA kooperierte mit THE MONSTERS' LABUBU für eine limitierte Einführung in China. Ihre fantasy-thematischen Angebote umfassen Schokoladen und Eiscreme. Die Eiscreme kombiniert Zartbitterschokolade und Haselnuss, garniert mit knusprigen Pekannüssen und LABUBU-Einsätzen, während die Milchshakes handgemachte Rollen enthalten. Die Schokoladenauswahl umfasst pralinengefüllte Sets, 3D-LABUBU-Skulpturen sowohl in 70 % Zartbitter- als auch Milchschokolade sowie thematische Dosen mit Himbeerstars und Herzformen.

- September 2025: Lindt feierte sein 180-jähriges Jubiläum mit einer besonderen Einführung in China: Schokoladen in Panda-Form. In Zusammenarbeit mit der Chengdu-Forschungsbasis für die Zucht des Großen Pandas wollte Lindt den Pandaschutz fördern. Die exklusive Serie umfasst Minipacks mit Panda-Milchschokoladen und die Geschenkbox „Bambuswald-Geheimnisreich”, die beide entzückende Panda-Designs und einen reichen Kakaogeschmack mit glatten, im Mund schmelzenden Milchnoten zeigen.

Berichtsumfang des China-Schokoladenmarkts

Der Schokoladenmarkt umfasst die globale Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist.

Der China-Schokoladenmarkt ist nach Produkttyp, Form, Preisklasse, Zutatentyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp: Zartbitterschokolade, Milch- und Weißschokolade. Basierend auf der Form ist der Markt in Tafeln und Riegel, Formblöcke, Pralinen und Trüffel sowie andere Formen segmentiert. Basierend auf der Preisklasse ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert.

Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formblöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermarkt/Hypermarkt |

| Convenience-Store |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Formblöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single-Origin | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Convenience-Store | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartigem Konfekt vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreideflocken wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein müsliriegel ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährungsriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butyliertes Hydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionale Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Ernährungsgesetzes entspricht. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen