Größe und Marktanteil des indischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

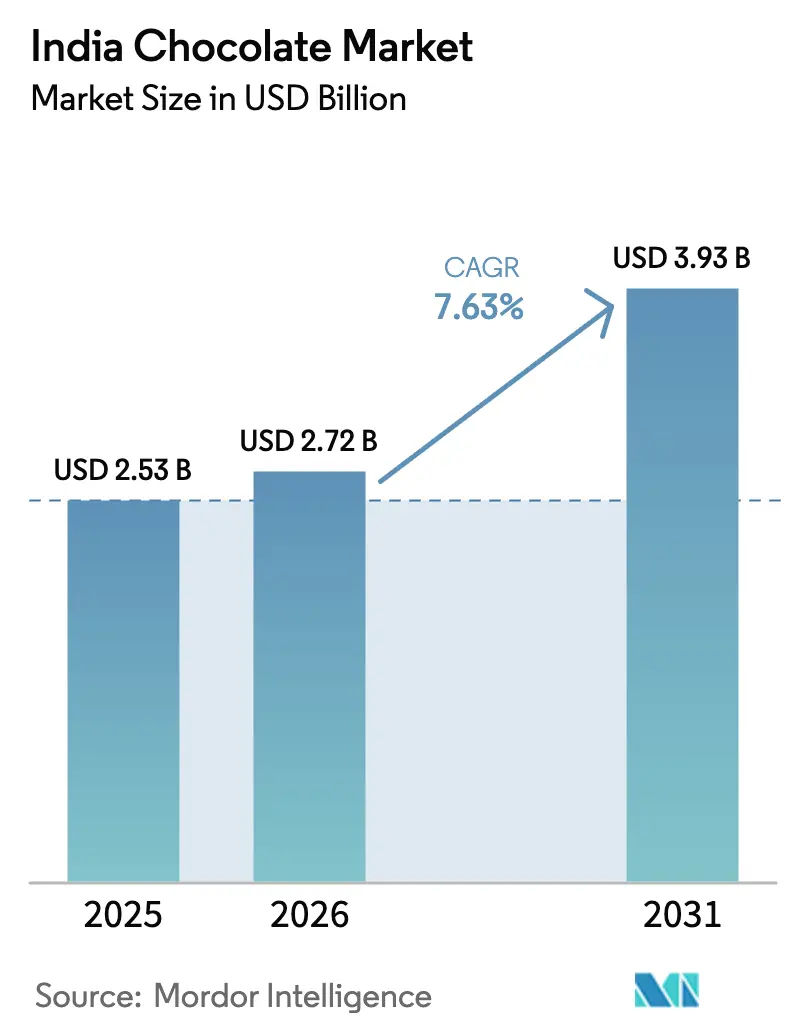

| Marktgröße im Basisjahr (2025) | 2.53 Milliarden US-Dollar |

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

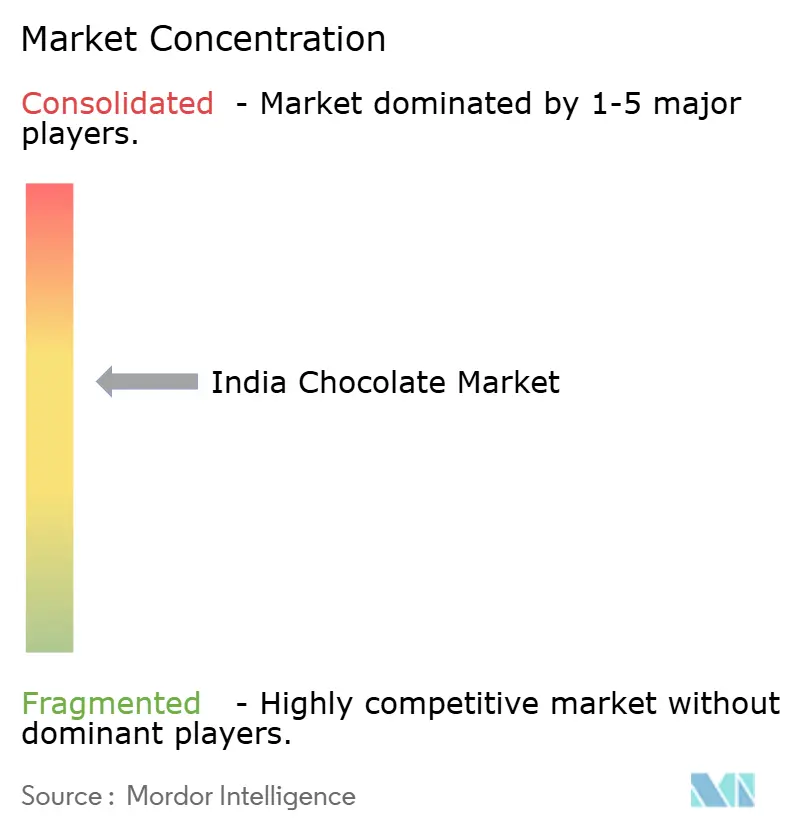

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Schokoladenmarkts von Mordor Intelligence

Der indische Schokoladenmarkt wird voraussichtlich von 2,53 Milliarden USD im Jahr 2025 auf 2,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,93 Milliarden USD erreichen, was einer CAGR von 7,63 % über den Prognosezeitraum (2026–2031) entspricht. Dieses Wachstum spiegelt eine sich festigende Konsumlandschaft wider, die von veränderten Verbraucherpräferenzen und einer strategischen Neupositionierung von Produkten beeinflusst wird. Zu den wichtigsten Treibern zählen anhaltende Produktinnovationen, Premiumisierung und die Diversifizierung des Angebots, das sowohl genussorientierte als auch gesundheitsbewusste Konsumbedürfnisse anspricht. Die steigende Nachfrage nach dunkler, funktionaler, zuckerreduzierter und pflanzenbasierter Schokolade erweitert die Verbraucherbasis, während Premium- und handwerkliche Schokoladen die Kategorie von der Massenkonfektionierung hin zu einem Erlebnisprodukt transformieren. Darüber hinaus treibt die kulturelle Integration von Schokolade in Feste, persönliche Meilensteine und gesellschaftliche Anlässe weiterhin Nachfragespitzen an und stärkt Schenktraditionen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Milch- und Weißschokoladenvarianten mit einem Anteil von 75,56 % am indischen Schokoladenmarkt im Jahr 2025, während Zartbitterschokolade bis 2031 mit einer CAGR von 8,09 % wächst.

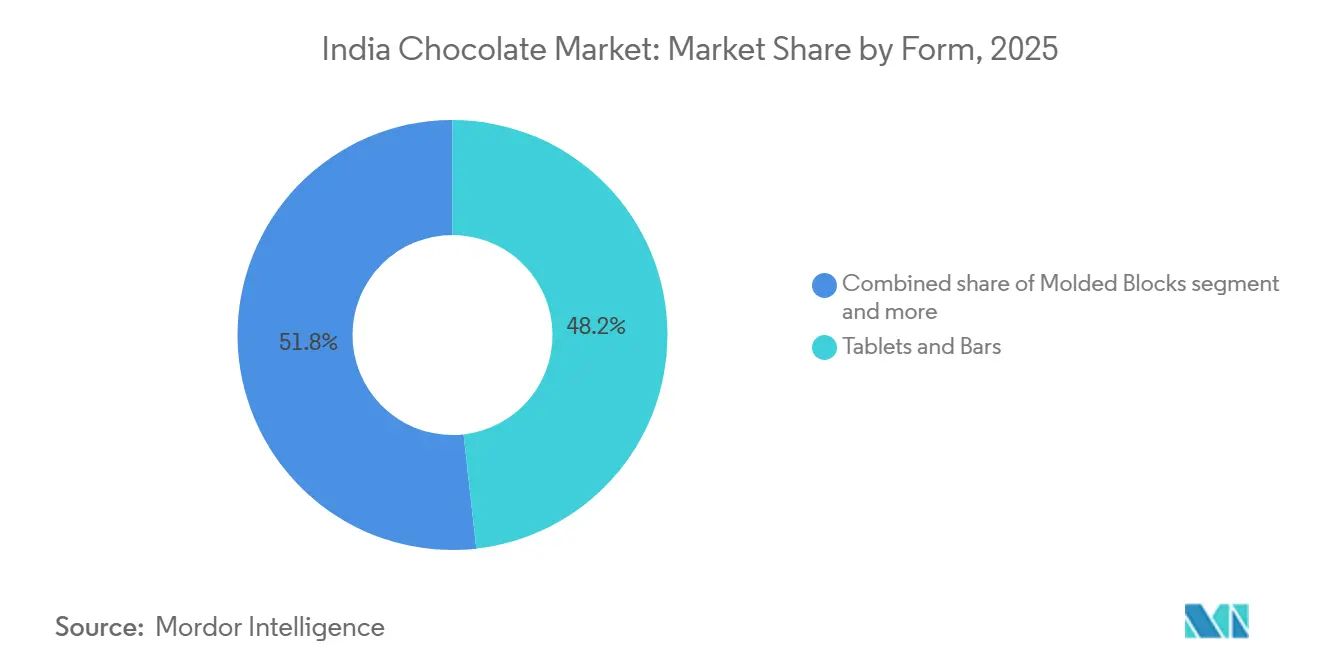

- Nach Form entfielen 48,23 % der Größe des indischen Schokoladenmarkts im Jahr 2025 auf Tafeln und Riegel, während Pralinen und Trüffel bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

- Nach Preisklasse hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 77,65 % an der Größe des indischen Schokoladenmarkts, während Premium-Angebote mit einer CAGR von 8,13 % bis 2031 expandieren.

- Nach Zutat dominierten milchbasierte Produkte im Jahr 2025 mit einem Anteil von 82,19 %, aber pflanzenbasierte Schokolade wächst bis 2031 mit einer CAGR von 8,54 %.

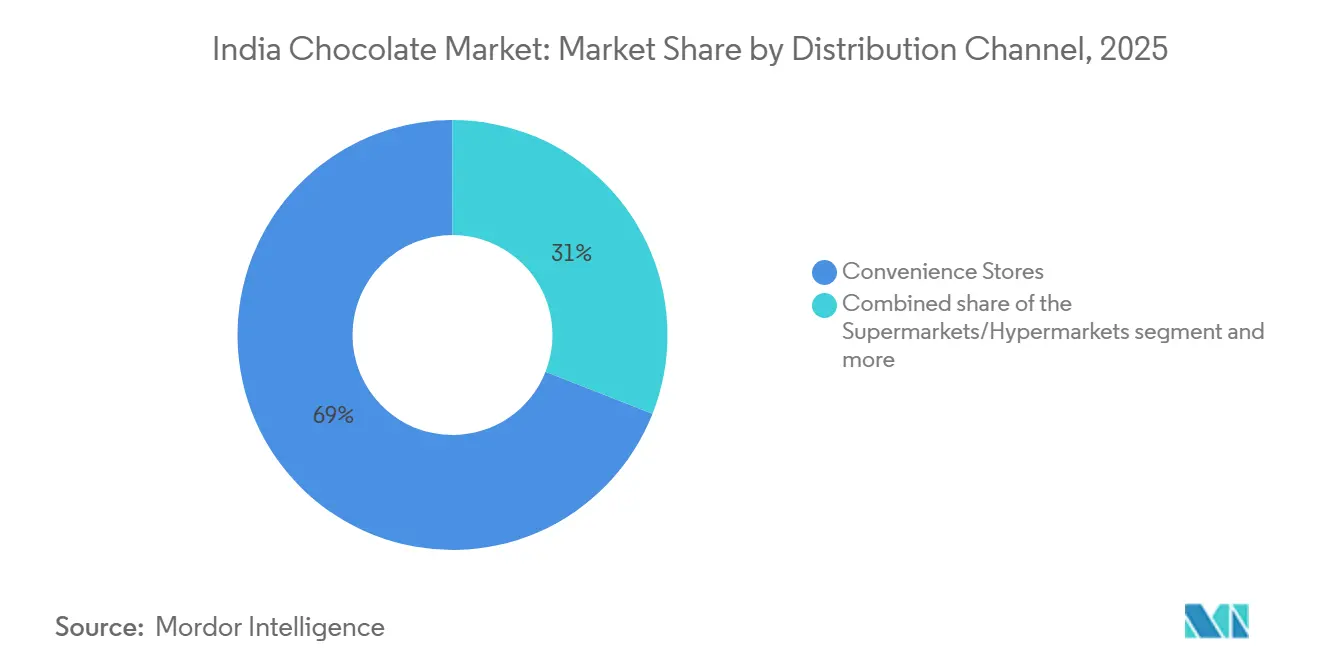

- Nach Vertrieb entfielen 69,03 % des Werts im Jahr 2025 auf Convenience-Stores, während der Online-Einzelhandel bis 2031 voraussichtlich eine CAGR von 9,13 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Schokoladenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnesstrends | 1.2% | National, mit stärkerer Akzeptanz in Metropolen und städtischen Zentren der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Starke Schenkkultur bei Festen und Anlässen | 1.8% | National, Spitzennachfrage in Nord- und Westindien während Diwali und Raksha Bandhan | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Geschmacksexperimentierung | 1.1% | National, mit handwerklichem Segment konzentriert in Metropolen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und ethische Beschaffungsnarrative | 0.7% | Metropolen und städtische Zentren der ersten Kategorie, Ausbreitung auf die zweite Kategorie | Langfristig (≥ 4 Jahre) |

| Starkes Markenmarketing und emotionale Positionierung | 1.0% | National, mit höherer Wirkung in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Genussstreben | 1.3% | Metropolen, städtische Zentren der ersten und aufstrebenden zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnesstrends

Gesundheits- und Wellnesstrends beeinflussen den indischen Schokoladenmarkt erheblich und treiben wesentliche Veränderungen in der Produktentwicklung voran, während sie die Wahrnehmung von Schokolade beim Verbraucher von einem schuldbesetzten Genuss hin zu einer bewussteren und zweckorientierten Wahl umgestalten. Das wachsende Bewusstsein für ausgewogene Ernährung, Zuckerreduzierung und funktionelle Ernährung veranlasst Verbraucher, aktiv nach Schokoladen mit höherem Kakaogehalt, reduziertem Zuckergehalt und saubereren Zutatenprofilen zu suchen. Diese sich wandelnde Präferenz befeuert die Nachfrage nach Zartbitterschokoladen, zuckerarmen Optionen und Produkten, die mit natürlichen Süßungsmitteln, pflanzenbasierten Zutaten und funktionellen Zusätzen wie Nüssen, Samen, Probiotika und Antioxidantien hergestellt werden. Schokolade wird zunehmend als erlaubter Genuss positioniert, der nicht nur die Stimmungsverbesserung und Stressabbau fördert, sondern auch einen kontrollierten Portionskonsum unterstützt und sich nahtlos in städtische Lebensstile einfügt, die psychisches Wohlbefinden, Selbstfürsorge und ganzheitliche Gesundheit betonen.

Starke Schenkkultur bei Festen und Anlässen

Die starke Schenkkultur bei Festen und besonderen Anlässen treibt weiterhin das Wachstum des indischen Schokoladenmarkts an und etabliert Schokoladen als weithin akzeptierte und emotional bedeutungsvolle Schenkoptionen für verschiedene Feierlichkeiten. Schokoladen haben sich über traditionelle Festanlässe wie Diwali und Raksha Bandhan hinaus zu beliebten Geschenken für Ereignisse wie Valentinstag, Geburtstage, Jahrestage, Firmenveranstaltungen und persönliche Meilensteine entwickelt. Dieser Wandel ist auf ihre universelle Anziehungskraft, ihre Bequemlichkeit als Geschenk und ihre Fähigkeit zurückzuführen, Zuneigung und Freude auszudrücken. Marken nutzen diesen Trend, indem sie thematische Sortimente, limitierte Verpackungen, personalisierte Geschenkboxen und Premium-Bundles für bestimmte Anlässe anbieten, was Schokoladen als bevorzugte Schenkwahl weiter festigt. Beispielsweise meldete Swiggy Instamart am Valentinstag im Februar 2025 einen erheblichen Anstieg der Schokoladenverkäufe mit etwa 581 bestellten Schokoladen pro Minute, was die starke anlassgetriebene Nachfrage und die Bedeutung der Sofortlieferung bei der Erfüllung von Schenkbedürfnissen unterstreicht.

Produktinnovation und Geschmacksexperimentierung

Produktinnovation und Geschmacksexperimentierung sind wichtige Wachstumstreiber im indischen Schokoladenmarkt, da Marken ihre Portfolios kontinuierlich aktualisieren, um das Verbraucherinteresse aufrechtzuerhalten und sich in einem wettbewerbsintensiven Umfeld abzuheben. Indische Verbraucher sind zunehmend offen dafür, neue Texturen, Kakaointensitäten, Füllungen und genussreiche Formate zu erkunden. Dieser Trend veranlasst Hersteller, über traditionelle Angebote hinauszugehen und glattere Texturen, geschichtete Strukturen und hochwertige sensorische Erlebnisse einzuführen. Innovation erstreckt sich über Aromen hinaus auf Formulierungsverbesserungen, verfeinerte Kakaomischungen, verbesserte Cremigkeit und eine gehobene Produktpositionierung, die Schokolade von einem alltäglichen Snack in ein Genusserlebnis verwandelt. Beispielsweise brachte Mars Wrigley India im November 2025 die neue Galaxy-Schokolade auf den Markt, die als glattes und verfeinertes Produkt vermarktet wird und darauf ausgelegt ist, den sich wandelnden lokalen Präferenzen für Textur und Genuss gerecht zu werden, was zeigt, wie globale Akteure sich an veränderte Verbrauchererwartungen in Indien anpassen.

Nachhaltigkeits- und ethische Beschaffungsnarrative

Nachhaltigkeit und ethische Beschaffung prägen zunehmend Kaufentscheidungen im indischen Schokoladenmarkt, insbesondere bei städtischen und jüngeren Verbrauchern, die Umwelt- und Sozialauswirkungen priorisieren. Schokoladen werden nicht mehr ausschließlich nach Geschmack und Preis beurteilt; Transparenz hinsichtlich der Kakaobeschaffung, des Wohlergehens der Bauern und verantwortungsvoller Anbaumethoden ist zu einem entscheidenden Faktor für den Aufbau von Markenvertrauen und Differenzierung geworden. Marken, die sich zu rückverfolgbarem Kakao, verbesserten Lebensgrundlagen der Bauern und umweltverantwortlichen Praktiken bekennen, fördern stärkere emotionale Bindungen und langfristige Verbraucherloyalität. Diese Bemühungen tragen auch zur Premiumisierung bei, da Verbraucher eher geneigt sind, Produkten, die Genuss mit ethischer Verantwortung verbinden, einen höheren Wert zuzuschreiben. Beispielsweise nahmen laut Cocoa Life bis 2024 etwa 6.500 Bauern am Cocoa Life-Programm teil, was den Umfang demonstriert, in dem Nachhaltigkeitsinitiativen in globale Kakao-Lieferketten integriert werden [1]Quelle: Cocoa Life, "Cocoa Life in India", cocoalife.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Temperaturempfindlichkeit und klimatische Herausforderungen | -1.1% | National, besonders ausgeprägt in Nord- und Zentralindien | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlketteninfrastruktur | -0.9% | Städte der zweiten und dritten Kategorie sowie ländliche Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken wegen hohem Zucker- und Fettgehalt | -0.6% | Städtische Zentren mit höherem Gesundheitsbewusstsein | Langfristig (≥ 4 Jahre) |

| Starke Importabhängigkeit bei Kakao | -1.3% | National, mit Kostenvolatilität, die alle Akteure betrifft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Temperaturempfindlichkeit und klimatische Herausforderungen

Hohe Temperaturempfindlichkeit und klimabedingte Herausforderungen stellen erhebliche Einschränkungen für den indischen Schokoladenmarkt dar. Das überwiegend warme Klima des Landes führt zu anhaltenden Problemen bei der Aufrechterhaltung der Produktstabilität, Lagerung und Verteilung. Schokoladen sind bei erhöhten Temperaturen sehr anfällig für Schmelzen, Fettreif und Texturabbau, was die Produktqualität erheblich beeinträchtigen und das Verbrauchererlebnis mindern kann. Diese Herausforderungen sind besonders ausgeprägt während der langen Sommermonate und in Regionen mit unzureichender temperaturkontrollierter Infrastruktur. Infolgedessen sind Hersteller und Einzelhändler gezwungen, fortschrittliche Verpackungslösungen einzusetzen, hitzebeständige Formulierungen zu entwickeln und auf selektive Kühlkettenlogistik zurückzugreifen. Diese Maßnahmen erhöhen die betriebliche Komplexität erheblich und behindern die gleichmäßige Verfügbarkeit von Schokoladen im ganzen Land.

Lücken in der Kühlketteninfrastruktur

Lücken in der Kühlketteninfrastruktur bleiben ein erhebliches Hemmnis für den indischen Schokoladenmarkt und behindern eine gleichbleibende Produktqualität und eine landesweite Verteilung. Während organisierte Einzelhandels- und moderne Handelsgeschäfte in Metropolregionen zunehmend temperaturkontrollierte Lagerung bereitstellen, fehlt einem erheblichen Teil des allgemeinen Handels, insbesondere in Städten der zweiten und dritten Kategorie sowie in ländlichen Märkten, eine angemessene Kühlung und klimakontrollierte Lagerhaltung. Dies stellt Herausforderungen bei der Erhaltung der Schokoladenqualität während Lagerung, Transport und Zustellung auf der letzten Meile dar und führt zu Risiken wie Schmelzen, Reifbildung und Qualitätsverschlechterung. Die begrenzte Kühlkettenabdeckung schränkt auch die Verteilung von Premium-, gefüllten und pralinenbasierten Schokoladen ein, die sehr temperaturempfindlich sind und strengere Handhabungsbedingungen erfordern. Darüber hinaus erfordern diese Lücken in der Kühllogistik eine stärkere Abhängigkeit von speziellen Verpackungen und selektiven Vertriebsstrategien, was das Lieferkettenmanagement erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt Gesundheitsimage

Milch- und Weißschokoladenvarianten, die im Jahr 2025 einen Marktanteil von 75,56 % ausmachten, dominieren weiterhin den indischen Schokoladenmarkt aufgrund ihrer starken Übereinstimmung mit lokalen Geschmackspräferenzen und ihrer weitverbreiteten Zugänglichkeit. Indische Verbraucher bevorzugen traditionell süßere und cremigere Geschmacksprofile, und milch- und molkereibasierte Formulierungen ähneln stark den sensorischen Eigenschaften vertrauter Desserts und Süßwaren. Dies unterstützt einen hohen Wiederholungskonsum in verschiedenen Altersgruppen. Das Segment profitiert auch von seiner Vielseitigkeit, da Milch- und Weißschokoladen nicht nur als eigenständige Riegel, sondern auch in Countlines, Formschokoladen, Schenkassortiments und mehr weit verbreitet eingesetzt werden. Ihre breite Akzeptanz ermöglicht es Herstellern, durch Geschmacksinfusionen, gefüllte Formate, portionskontrollierte Packungen und festliche Verpackungen zu innovieren, ohne die Kernformulierungen wesentlich zu verändern. Dieser Ansatz erhält das Volumenwachstum aufrecht und stärkt gleichzeitig die Markentreue.

Das Zartbitterschokoladensegment, das bis 2031 mit einer CAGR von 8,09 % expandiert, entwickelt sich zur am schnellsten wachsenden Kategorie im indischen Schokoladenmarkt. Dieses Wachstum wird durch sich wandelnde Verbraucherwahrnehmungen in Bezug auf Gesundheit, Raffinesse und Genuss angetrieben. Zartbitterschokolade wird zunehmend als „besser für Sie”-Option positioniert, da sie einen höheren Kakaogehalt, niedrigere Zuckerwerte und eine Assoziation mit Antioxidantien aufweist, was sie besonders für städtische, gesundheitsbewusste Erwachsene attraktiv macht. Dieser Trend wird durch ein wachsendes Bewusstsein für bewusstes Snacken, Portionskontrolle und schuldreduzierten Konsum weiter unterstützt, bei dem Zartbitterschokolade in kleineren Mengen, aber mit höherem wahrgenommenem Wert konsumiert wird. Das Segment profitiert auch von der Premiumisierung, da Verbraucher ein wachsendes Interesse an herkunftsspezifischem Kakao, Single-Origin-Riegeln, handwerklichen Produktionsmethoden und höheren Kakaoprozentsätzen zeigen, was die Attraktivität von Zartbitterschokolade steigert.

Nach Form: Pralinen und Trüffel erzielen Schenkprämien

Tafeln und Riegel, die im Jahr 2025 einen Marktanteil von 48,23 % ausmachten, dominieren weiterhin den Markt aufgrund ihrer Einfachheit, Vielseitigkeit und Übereinstimmung mit alltäglichen Konsumgewohnheiten. Diese Formate profitieren von der weitverbreiteten Vertrautheit der Verbraucher und der einfachen Portionierung, was sie sowohl für Impulskäufe als auch für kontrollierten Genuss in verschiedenen Altersgruppen geeignet macht. Tafeln und Riegel dienen auch als wichtige Plattform für Markengeschichten und Innovationen, die es Herstellern ermöglichen, verschiedene Kakaointensitäten, Füllungen, Texturen und Einschlüsse einzuführen, ohne das Kernformat zu verändern. Ihre flache, standardisierte Struktur erleichtert effizientes Verpacken, Stapeln und Merchandising und verbessert die Sichtbarkeit sowohl im allgemeinen Handel als auch in modernen Einzelhandelskanälen. Darüber hinaus eignen sich Riegel gut für Schenkzwecke und saisonale Aktionen durch Multipacks, limitierte Hüllen und festliche Designs, was die Nachfrage über den Einzeleinheitenkonsum hinaus steigert.

Pralinen und Trüffel, die bis 2031 mit einer CAGR von 7,86 % wachsen, gewinnen im indischen Schokoladenmarkt erheblich an Bedeutung, da Verbraucher diese Formate zunehmend mit Premium-Genuss und Schenken assoziieren. Diese Produkte werden als handwerklich und festlich wahrgenommen, oft mit besonderen Anlässen, Firmengeschenken und festlichen Sortiments verbunden, was trotz geringerer Stückvolumina eine höhere Wertrealisierung unterstützt. Ihre reichen Texturen, gefüllten Kerne und geschichteten Geschmacksprofile entsprechen dem wachsenden Verbraucherinteresse an erlebnisreichem Essen und anspruchsvollem Genuss. Dieses Segment wird durch die Expansion von Premium-Chocolatiers, Boutique-Marken und importierten Angeboten sowie durch eine erhöhte Exposition gegenüber globalen Süßwarenstandards durch Reisen und digitale Medien weiter gestärkt.

Nach Preisklasse: Massenmarktdominanz verdeckt Premium-Aufschwung

Das Massenmarktsegment, das im Jahr 2025 einen Marktanteil von 77,65 % ausmachte, bleibt das Fundament des indischen Schokoladenmarkts. Diese Dominanz wird durch seine weitverbreitete Zugänglichkeit, gewohnheitsmäßige Konsummuster und eine starke Durchdringung in städtischen und halbstädtischen Einzelhandelsformaten angetrieben. Massenpreisige Schokoladen sind tief in alltägliche Snackgewohnheiten integriert und dienen als Impulsleckereien, Lunchbox-Ergänzungen und kleine Belohnungen, insbesondere für Kinder und junge Erwachsene. Hersteller unterstützen das Volumenwachstum durch erschwingliche Einheitspacks, preisgesperrte Lagereinheiten und portionskontrollierte Formate, die eine Einstiegserschwinglichkeit gewährleisten und gleichzeitig die Konsumhäufigkeit aufrechterhalten. Darüber hinaus helfen kontinuierliche Geschmacksinnovationen, limitierte Varianten und festliche Verpackungen Marken dabei, das Verbraucherinteresse aufrechtzuerhalten und die Markentreue zu stärken, ohne die Preispunkte wesentlich zu erhöhen.

Premium-Schokoladenangebote, die bis 2031 voraussichtlich mit einer CAGR von 8,13 % wachsen werden, entwickeln sich zu einem bedeutenden Treiber des Wertwachstums im indischen Schokoladenmarkt. Dieser Trend spiegelt einen Wandel in den Verbraucherpräferenzen hin zu qualitätsorientiertem Genuss und erlebnisreichem Konsum wider. Premium-Schokoladen werden zunehmend als Symbole der Raffinesse, Selbstbelohnung und durchdachten Schenkens angesehen, insbesondere bei städtischen und Metropolverbrauchern. Das Wachstum in diesem Segment wird durch ein wachsendes Interesse an Schokoladen mit hohem Kakaogehalt, Single-Origin- und ethisch beschafftem Kakao, handwerklichem Können und Clean-Label-Formulierungen angetrieben. Diese Faktoren erheben Schokolade von einem gelegentlichen Snack zu einem Gourmet-Erlebnis. Beispielsweise erweiterte Mondelez India im Januar 2026 sein Premium-Schokoladenportfolio durch die Einführung von zwei neuen Cadbury Bournville-Varianten, wie Bournville 50 % Zartbitterschokolade mit Orange und Bournville 70 % Zartbitterschokolade.

Nach Zutatentyp: Pflanzenbasierter Aufschwung spiegelt Ernährungsveränderungen wider

Milchbasierte Formulierungen, die im Jahr 2025 einen Marktanteil von 82,19 % ausmachten, dominieren weiterhin den indischen Schokoladenmarkt. Diese Dominanz wird stark durch das robuste Milchproduktionsökosystem des Landes und eine tief verwurzelte Milchkonsumkultur unterstützt. Als weltweit führender Milchproduzent stellt Indien eine reichliche Versorgung mit wichtigen Rohstoffen wie Milchfeststoffen, Milchpulver, Butterfett und Molke sicher, die für Milch- und Weißschokoladenformulierungen unerlässlich sind. Die Stärke des Segments wird durch solide inländische Versorgungsgrundlagen weiter gestärkt. Laut dem Ministerium für Lebensmittelverarbeitungsindustrien erreichte Indiens Milchproduktion im Jahr 2023–24 239,30 Millionen Tonnen, mit einer Pro-Kopf-Milchverfügbarkeit von 471 Gramm pro Tag [2]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Lebensmittelverarbeitung", mofpi.gov.in. Dies unterstreicht die weitreichende Integration von Milchprodukten in die tägliche Ernährung. Der weitverbreitete Milchkonsum fördert natürlich eine Präferenz für cremige und glatte Schokoladentexturen und treibt damit die Nachfrage nach milchbasierten Formulierungen an.

Pflanzenbasierte Schokoladenvarianten, die bis 2031 mit einer CAGR von 8,54 % expandieren, entwickeln sich zu einer wachstumsstarken Nische im Markt. Dieses Wachstum wird durch sich wandelnde Ernährungspräferenzen und Fortschritte in der Zutatteninnovation angetrieben. Diese Formulierungen, die Alternativen wie Mandel, Hafer, Soja oder Kokosnuss anstelle von Milchprodukten verwenden, gewinnen bei laktoseintoleranten Verbrauchern, Flexitariern und städtischen Bevölkerungsgruppen, die zunehmend auf Gesundheit und Nachhaltigkeit ausgerichtet sind, an Popularität. Das Segment profitiert von einem wachsenden Bewusstsein für vegane und Clean-Label-Diäten, bei denen pflanzenbasierte Schokoladen als leichter, ethischer und im Einklang mit modernen Wellnesstrends wahrgenommen werden. Innovationen bei pflanzenbasierten Fetten, Emulgatoren und Milchersatzstoffen haben das Mundgefühl und die Cremigkeit dieser Schokoladen erheblich verbessert, die sensorische Lücke zu traditionellen Milchschokoladen verringert und die Verbraucherakzeptanz erhöht.

Nach Vertriebskanal: Online-Einzelhandel schreibt das Regelwerk neu

Convenience-Stores, die im Jahr 2025 69,03 % des Schokoladenvertriebs ausmachten, bleiben der einflussreichste Verkaufskanal im indischen Schokoladenmarkt aufgrund ihrer weitreichenden Präsenz, häufigen Verbraucherinteraktionen und Eignung für impulsgekaufte Käufe. Diese Dominanz wird durch das dichte Netzwerk von Kirana- und Nachbarschafts-Convenience-Outlets des Landes unterstützt, die als primäre Einkaufspunkte in städtischen, halbstädtischen und ländlichen Gebieten dienen. Schokoladen profitieren erheblich von hohem Kundenaufkommen und strategischer Platzierung an Kassenbereichen, was spontane Käufe fördert und gewohnheitsmäßigen Konsum stärkt. Convenience-Stores sind besonders effektiv für massenpreisige und Einzelportions-Lagereinheiten, die schnelle Entscheidungsfindung und sofortige Befriedigung bedienen. Darüber hinaus ermöglicht dieser Kanal Herstellern, neue Produkteinführungen, saisonale Packs und Aktionsvarianten effizient zu skalieren und so eine schnelle Marktdurchdringung zu gewährleisten, ohne auf großformatige Einzelhandelsgeschäfte angewiesen zu sein.

Der Online-Einzelhandel, der bis 2031 mit einer CAGR von 9,13 % wächst, ist der am schnellsten expandierende Kanal im indischen Schokoladenmarkt, angetrieben durch die rasche digitale Akzeptanz und sich wandelnde Kaufverhaltensweisen. Online-Plattformen transformieren den Schokoladenkonsum, indem sie unvergleichliche Bequemlichkeit, breitere Sortimente und einfachen Zugang zu Premium-, importierten, handwerklichen und pflanzenbasierten Schokoladen bieten, die in traditionellen Einzelhandelsformaten oft nicht verfügbar sind. Dieses Wachstum wird durch Indiens expandierende digitale Infrastruktur unterstützt. Laut dem Presseinformationsbüro verzeichnete Indien im Zeitraum April–Juni 2025 1.002,85 Millionen Internetabonnenten, was die adressierbare Verbraucherbasis für E-Commerce- und Quick-Commerce-Plattformen erheblich vergrößert [3]Quelle: Presseinformationsbüro, "Internet in Indien", pib.gov.in. Darüber hinaus hat der Aufstieg von App-basierter Lebensmittellieferung und Soforthandel Bedenken hinsichtlich der Lieferzeiten auf der letzten Meile ausgeräumt und Schokoladen zugänglicher gemacht, auch für Impulskäufe.

Geografische Analyse

Der Schokoladenkonsum in Indien weist erhebliche regionale Unterschiede auf, die durch Klima, Einkommensverteilung und kulturelle Präferenzen beeinflusst werden. Trotz dieser Unterschiede wird der Markt zunehmend integriert, wobei sich die Konsummuster in den Regionen angleichen. Metropolen und städtische Zentren der ersten Kategorie dominieren die Schokoladenvolumina aufgrund einer größeren Produktverfügbarkeit, dichter Einzelhandelsnetzwerke und einer starken Markenpräsenz. Unterdessen entwickeln sich Städte der zweiten und dritten Kategorie zu Wachstumsbereichen, angetrieben durch die Expansion des organisierten Einzelhandels, von Convenience-Stores und E-Commerce-Plattformen. Fortschritte in der Kühlkettenlogistik, Verpackungstechnologie und Quick-Commerce-Lieferung erleichtern die Schokoladendurchdringung in wärmere und bisher unterversorgte Regionen und tragen zu einer ausgewogeneren nationalen Nachfrage bei.

Die nördlichen und westlichen Regionen, angeführt von Städten wie Delhi-NCR, Mumbai, Pune und Ahmedabad, machen den größten Anteil des Schokoladenkonsums in Indien aus. Diese Regionen profitieren von einer starken Schenkkultur, häufigen Impulskäufen und einer robusten Präsenz von Convenience-Stores und modernen Einzelhandelsformaten. Die Nachfrage wird hauptsächlich durch Massenmarkt- und mittelpreisige Schokoladeprodukte angetrieben, die alltägliches Snacken, Festgeschenke und Familienkonsum bedienen. Darüber hinaus dient Westindien als wichtiger Produktions- und Vertriebsknotenpunkt, der effiziente Lieferketten und schnellere Einführungen neuer Produktlaunches in benachbarten Märkten ermöglicht.

Südindien, insbesondere Städte wie Bengaluru, Chennai und Hyderabad, weist eine höhere Nachfrage nach Premium-, Zartbitter- und handwerklichen Schokoladen auf. Verbraucher in dieser Region zeigen eine größere Bereitschaft, für Single-Origin-, handwerkliche und ethisch beschaffte Produkte zu zahlen. Dieser Trend wird durch eine erhöhte Exposition gegenüber globalen Lebensmitteltrends, eine florierende Café- und Bäckereikultur sowie die rasche Akzeptanz von E-Commerce und Direktverbraucher-Schokoladenmarken unterstützt. Ostindien, einschließlich Städten wie Kolkata und Bhubaneswar, stellt einen kleineren, aber stetig wachsenden Markt dar. Faktoren wie zunehmende Urbanisierung, verbesserte Einzelhandelsinfrastruktur und wachsende Exposition gegenüber Marken-Süßwaren treiben den Schokoladenkonsum in dieser Region allmählich an. Diese Entwicklungen, kombiniert mit regionalen Dynamiken im ganzen Land, unterstreichen Indiens Übergang von der Metropol-geführten Dominanz hin zu einer breiteren, mehrstädtischen Marktexpansion.

Wettbewerbslandschaft

Der indische Schokoladenmarkt ist mäßig konzentriert, wobei multinationale Konzerne aufgrund ihrer umfangreichen Produktionskapazitäten, weitreichenden Vertriebsnetzwerke und starken Markenbekanntheit erheblichen Einfluss haben. Zu den wichtigsten Akteuren, die den Markt prägen, gehören Nestlé S.A., Mondelēz International, Inc., Ferrero International SpA, Mars, Incorporated und The Hershey Company. Diese Unternehmen behaupten ihre Dominanz durch Flaggschiffmarken, weitverbreitete Präsenz in Convenience-Stores und im allgemeinen Handel sowie Marketingstrategien, die gewohnheitsmäßigen Konsum und Schenkpraktiken stärken. Ihr operativer Umfang unterstützt Preisstabilität, schnelle landesweite Produkteinführungen und anhaltende Führerschaft in den Massenmarkt- und mittelpreisigen Segmenten.

Der Wettbewerb im Markt verschärft sich, da etablierte Akteure in Kapazitätserweiterung, Rückwärtsintegration und Produktinnovation investieren, um ihren Marktanteil zu schützen und auszubauen. Diese Unternehmen diversifizieren ihre Portfolios mit Angeboten wie Zartbitterschokoladen, Premium-Untermarken, hitzebeständigen Formulierungen und auf indische Präferenzen zugeschnittenen Aromen. Darüber hinaus verbessern sie Omnichannel-Strategien durch die Integration von E-Commerce- und Quick-Commerce-Plattformen, um Zugänglichkeit und Reaktionsfähigkeit zu verbessern. Diese Bemühungen haben die Eintrittsbarrieren im Massenmarktsegment erhöht, wo Skalierung, Lieferketteneffizienz und starke Einzelhändlerbeziehungen für den Erfolg entscheidend sind.

Neben globalen Marktführern verändern handwerkliche und aufstrebende Schokoladenmarken die Wettbewerbsdynamik, indem sie sich auf Premium- und Nischenverbrauchersegmente konzentrieren. Diese Marken differenzieren sich durch Nachhaltigkeitsinitiativen, ethische Kakaobeschaffung, Clean-Label-Produkte, regionale und experimentelle Aromen sowie digital-first-Vertriebsmodelle. Chancen konzentrieren sich zunehmend in Bereichen wie pflanzenbasierte und milchfreie Schokoladen, funktionale und zuckerreduzierte Optionen sowie Direktverbraucherkanäle, die traditionelle Einzelhandelsaufschläge umgehen und eine stärkere Verbraucherbindung fördern. Folglich entwickelt sich der indische Schokoladenmarkt zu einer Zwei-Geschwindigkeits-Landschaft, in der multinationale Konzerne das Volumenwachstum antreiben, während agile handwerkliche Marken die Premiumisierung und innovationsgetriebene Werterweiterung anführen.

Marktführer der indischen Schokoladenindustrie

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

Mars, Incorporated

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- September 2025: Cadbury Dairy Milk führte „Milkinis” ein, einen mit Milchcreme gefüllten Schokoladenriegel, der auf jüngere, mobile Verbraucher abzielt. Er ist als 17-g-Einzelriegel und als 34-g-Doppelpack erhältlich.

- Juli 2025: Campco führte drei neue Schokoladenprodukte in sein Portfolio ein: Dark Delight Zartbitterschokolade, Dome Delight Premium-Trüffel und Campco Orange Eclairs.

- Juli 2025: Barry Callebaut eröffnete seine dritte Schokoladenproduktionsanlage in Indien. Die strategisch im Industriegebiet Ghiloth in Neemrana gelegene 20.000 Quadratmeter große Greenfield-Fabrik verfügt über fortschrittliche Produktionslinien für Schokolade und Compound in verschiedenen Formaten sowie über integrierte Lagerhaltung.

- Oktober 2024: Die Schweizer Luxusschokoladenmarke Läderach hat in Partnerschaft mit der Dharampal Satyapal Group ihr zweites Geschäft in Indien und ihr erstes in Mumbai eröffnet. Das im Jio World Plaza gelegene Geschäft bietet handgefertigte Schokoladen und festliche Geschenke an.

Berichtsumfang des indischen Schokoladenmarkts

Der Schokoladenmarkt umfasst die Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist. Der indische Schokoladenmarkt ist nach Produkttyp, Form, Preisklasse, Zutatentyp und Vertriebskanal segmentiert. Basierend auf dem Produkttyp: Zartbitterschokolade, Milch- und Weißschokolade. Basierend auf der Form ist der Markt in Tafeln und Riegel, Formschokolade, Pralinen und Trüffel sowie andere Formen segmentiert. Basierend auf der Preisklasse ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formschokolade |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Formschokolade | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single-Origin | |

| Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Andere Vertriebskanäle |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutat; es stammt ursprünglich aus Europa und dem Nahen Osten.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreideflocken wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Leckereienriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrocknetem Obst oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzenbasierten Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Bonbon aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen