China E-Scooter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

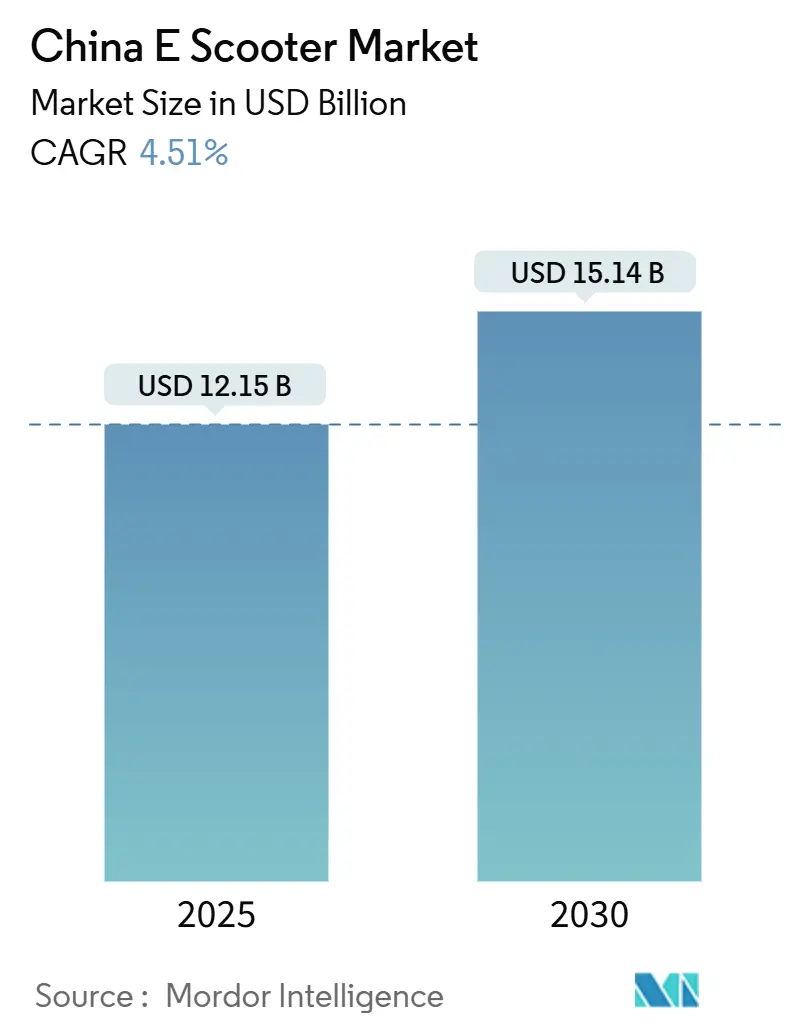

| Marktgröße (2025) | 12.15 Milliarden US-Dollar |

| Marktgröße (2030) | 15.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China E-Scooter-Marktanalyse von Mordor Intelligence

Die Größe des chinesischen E-Scooter-Marktes wird im Jahr 2025 auf 12,15 Milliarden USD geschätzt und soll bis 2030 einen Wert von 15,14 Milliarden USD erreichen, bei einer CAGR von 4,51 % während des Prognosezeitraums (2025–2030). Ein Wandel von volumensorientiertem Wettbewerb hin zu wertorientierter Differenzierung ist im Gange, da große Marktteilnehmer Lieferketten straffen, Sicherheitsmerkmale verbessern und lithiumbasierte Batterielösungen einführen, die verschärften regulatorischen Standards entsprechen. Das Batterietausch-Franchising, Natrium-Ionen-Pilotprogramme und unternehmerische Versprechen zur „grünen Logistik” beschleunigen die Flottenelektrifizierung bei Logistikunternehmen, Supermärkten und Paketdienstleistern. Steigende Betriebskapitalengpässe, ein Angebotsüberhang bei Niedrigpreismodellen und Kosten für die Einhaltung von Brandschutzvorgaben drücken jedoch die Margen kleinerer Erstausrüster (OEM) und könnten die Marktdurchdringung in einkommensschwächeren ländlichen Präfekturen verlangsamen.

Wichtigste Erkenntnisse des Berichts

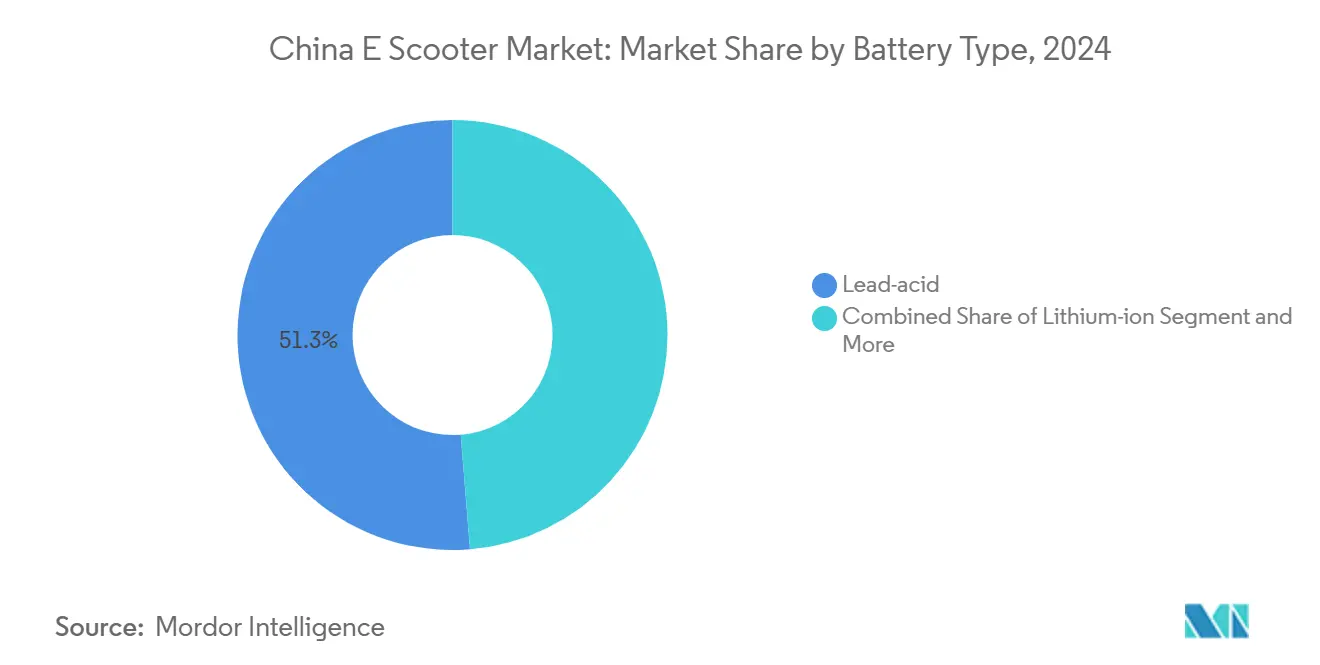

- Nach Batterietyp entfiel im Jahr 2024 ein Marktanteil von 51,27 % auf Blei-Säure-Batterien im chinesischen Elektroroller-Markt, während Natrium-Ionen-Chemien bis 2030 voraussichtlich mit einer CAGR von 6,53 % wachsen werden.

- Nach Leistungsabgabe führten Einheiten unter 3,6 kW im Jahr 2024 mit einem Umsatzanteil von 61,25 %; der Bereich 7,2–10 kW soll bis 2030 mit einer CAGR von 6,61 % expandieren.

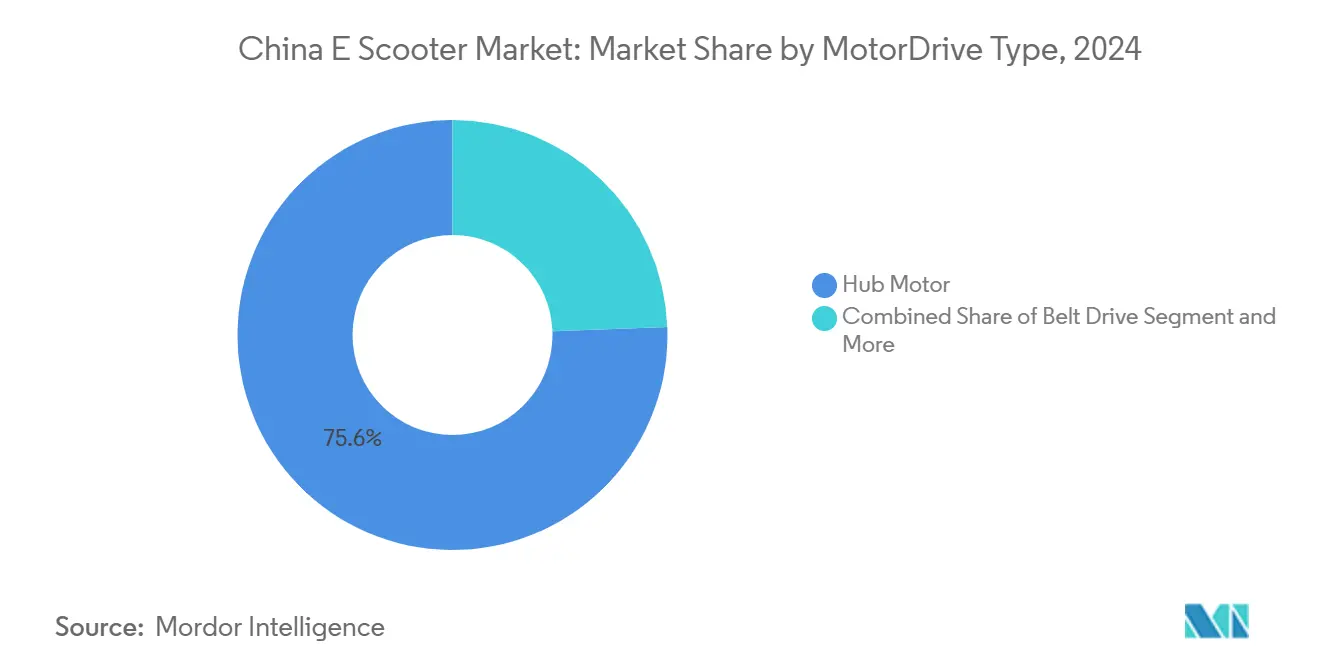

- Nach Motorkonfiguration dominierten Nabenmotoren im Jahr 2024 mit einem Anteil von 75,64 %, doch wird erwartet, dass die Einführung von Mittelantrieben eine CAGR von 6,58 % bis 2030 verzeichnet.

- Nach Endverwendung entfielen im Jahr 2024 71,28 % des Marktumsatzes auf den privaten Besitz, während Mikromobilitätsdienstleister voraussichtlich die höchste CAGR von 6,63 % über denselben Zeitraum erzielen werden.

China E-Scooter-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Lithium-Ionen-Akkupackpreise | +1.8% | Global, konzentriert in chinesischen Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach Lieferungen auf der letzten Meile | +1.5% | Städtisches China, Ausstrahlungseffekte auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Nationaler Ausstieg aus Blei-Säure-Anreizen | +1.2% | National, mit frühen Gewinnen in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Unternehmerische Versprechen zur grünen Logistik | +0.9% | Große chinesische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Natrium-Ionen-Pilotsubventionen | +0.7% | Pilotregionen, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Aufstieg von Batterietausch-Franchising-Modellen | +0.4% | Dicht besiedelte Stadtgebiete, gewerbliche Flottenzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Lithium-Ionen-Akkupackpreise

Die Kosten für Lithium-Ionen-Akkupacks in China fielen im Jahr 2024 auf 94 USD pro kWh, was unter dem globalen Durchschnitt liegt und die Dominanz des Landes widerspiegelt, das etwa drei Viertel der weltweiten Akkupack-Produktionskapazität kontrolliert[1]„Natrium-Ionen-Batterien der nächsten Generation debütieren,” CATL, catl.com. Die Stabilisierung der Lithiumcarbonatpreise, kombiniert mit der raschen Einführung von Lithiumeisenphosphat-Zellen und einer verstärkten vertikalen Integration in der Kathodenproduktion, hat OEMs in die Lage versetzt, erschwinglichere Einstiegs-Elektroroller anzubieten, ohne Abstriche bei der Reichweite zu machen. Dieser Trend dürfte ein erhebliches Wachstum im Elektroroller-Markt antreiben, da Kostensenkungen diese Fahrzeuge für eine breitere Verbraucherbasis zugänglich machen. Darüber hinaus werden Fortschritte in der Batterietechnologie und optimierte Produktionsprozesse voraussichtlich die Leistung und Erschwinglichkeit von Elektrorollern während des Prognosezeitraums weiter verbessern.

Ausweitung der Nachfrage nach Lieferungen auf der letzten Meile

Ende 2024 erreichte Chinas Expresspaketsektor einen bedeutenden Meilenstein, angetrieben durch steigende E-Commerce-Nachfrage, technologische Innovation und eine umfangreiche Logistikinfrastruktur. Dieses Wachstum unterstreicht seine entscheidende Rolle bei der Unterstützung des Inlandskonsums und der Wirtschaftstätigkeit, wie etwa Cainiаos skalierte autonome Lieferpiloten der Stufe 4, die täglich 1.500 Pakete pro Fahrzeug abwickeln[2]„Meilensteine autonomer Lieferfahrzeuge,” Cainiao, cainiao.com. Logistikbetreiber ergänzen diese unbemannten Flotten mit hochrobusten Elektrorollern mit 7,2–10 kW, um Spitzenlasten abzudecken, die Mitarbeiterfluktuation zu reduzieren und stadtweite Dekarbonisierungsziele zu erfüllen. Der Bestellzyklus dieser gewerblichen Einheiten kurbelt die Nachfrage nach Telematik-fähigen Armaturenbrettern, verstärkten Fahrgestellen und Akkupacks mit erweiterter Reichweite an.

Nationaler Ausstieg aus Blei-Säure-Anreizen

Das Inzahlungnahmeprogramm 2025 gewährt Fahrern, die Lithium-Ionen-Roller gegen neue Blei-Säure-Modelle eintauschen, höhere finanzielle Unterstützung, um Brandrisiken durch Batterien während des Übergangs zu Akkupacks mit höherer Energiedichte zu mindern[3]„Rundschreiben zum Verbraucher-Inzahlungnahmeprogramm 2025,” Handelsministerium, mofcom.gov.cn. Die parallele Durchsetzung der elektrischen Sicherheitsvorschriften GB 42295-2022 und der Akkupack-Normen GB 43854-2024 zwingt OEMs zur Neugestaltung von Steuergeräten, Ladegeräten und Batteriegehäusen, was die Compliance-Investitionen erhöht, aber gleichzeitig einen systemischen Wandel hin zu sichereren Chemien katalysiert.

Natrium-Ionen-Pilotsubventionen

Zentrale Ministerien haben gezielte Anreize eingeführt, um die Einführung von Natrium-Ionen-Zweirädern in bestimmten Regionen zu fördern, Lieferketten zu lokalisieren und die Abhängigkeit von unberechenbaren Metallmärkten zu verringern. Diese Initiativen stehen im Einklang mit dem übergeordneten Ziel, nachhaltige Transportlösungen zu fördern und die inländischen Fertigungskapazitäten zu stärken. Unterdessen machen führende Batteriehersteller bemerkenswerte Fortschritte: Ein Hersteller hat eine Natrium-Ionen-Zelle mit hoher Energiedichte eingeführt, und ein anderer hat mit dem Bau einer großen Produktionsanlage begonnen, was die Grundlage für eine wirtschaftliche Massenproduktion in naher Zukunft legt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Angebotsüberhang verursachte Margenverengung | -1.4% | National, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Defizit bei der Ladeinfrastruktur im ländlichen Raum | -1.2% | Ländliche Gebiete und Städte der dritten/vierten Kategorie, begrenzter Ausstrahlungseffekt auf Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Betriebskapitalengpass bei OEMs | -1.1% | National, konzentriert in den Fertigungsclustern Jiangsu und Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Brandschutzvorschriften | -0.8% | National, strengere Durchsetzung in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Angebotsüberhang verursachte Margenverengung

Nach der Pandemie erholte sich die Nachfrage ungleichmäßig, was zu Lagerüberschüssen, rückläufigen Exportaktivitäten und nicht vollständig ausgelasteten Fertigungskapazitäten führte. Wichtige Materialien, insbesondere Stahl und Aluminium, verzeichneten steigende Inputkosten, was den Druck verstärkte. Gleichzeitig sahen sich inländische OEMs mit verlängerten Zahlungszyklen konfrontiert, was auf eine Liquiditätsverknappung und zunehmenden operativen Stress in der gesamten Wertschöpfungskette hindeutet. Plattformen wie BYDs DiChain verbriefen Lieferantenforderungen, erheben jedoch diskontierte Servicegebühren, was die Margen für kleinere Rollermontagebetriebe schmälert. Es wird eine Konsolidierung erwartet, da kleinere Marken mit Liquiditätslücken, negativem Betriebskapital und steigenden Händlerrabatten konfrontiert sind.

Verschärfung der Brandschutzvorschriften

Ein Anstieg von mehr als 21.000 rollerbezogenen Bränden im Jahr 2023 veranlasste die Staatliche Verwaltung für Marktregulierung und andere Behörden, Fabrikprüfungen zu intensivieren und Protokolle für Stresstests bei thermischem Durchgehen gemäß GB 42295-2022 einzuführen. Die obligatorische QR-Code-Rückverfolgung jedes Akkupacks verpflichtet Hersteller zur Einführung von Enterprise-Resource-Planning- und Manufacturing-Execution-Systemen, was die Compliance-Kosten erhöht, die Werkstätten mit einer Jahresproduktion von weniger als 10.000 Einheiten überproportional belasten. Feuerwehren in Städten der ersten Kategorie verlangen nun, dass Wohnkomplexe isolierte Laderäume einrichten, was das Laden auf Balkonen einschränkt und die Akzeptanz bei Wohnungsbewohnern möglicherweise verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Natrium-Ionen-Dynamik verändert den Chemiemix

Blei-Säure-Batterien behielten im Jahr 2024 einen Umsatzanteil von 51,27 %, was auf ihre gefestigte Preisführerschaft, robuste Recyclingnetzwerke und die wahrgenommene Sicherheit von Niedrigenergiepacks zurückzuführen ist. Dennoch wird für Natrium-Ionen- und verwandte Chemien bis 2030 eine CAGR von 4,53 % prognostiziert, die deutlich über dem Gesamtmarkt für chinesische Elektroroller liegt. CATLs Natrium-Ionen-Zelle der ersten Generation und BYDs angekündigte 30-GWh-Anlage belegen strategische Wetten auf reichlich vorhandene Natriumressourcen, die eine risikoärmere Rohstoffversorgung und geringere Leistungsverluste bei Wintertemperaturen bieten. Frühe Verkäufe von Yadeas Natrium-Ionen-E-Fahrrad im Januar 2025 deuten auf kommerzielle Reife in städtischen Pendlersegmenten hin, die moderate Reichweite zu niedrigeren Kosten benötigen. Lithium-Ionen-Polymer-Varianten werden wahrscheinlich treue Anhänger bei Premium-Leistungsrollern behalten, insbesondere bei solchen, die auf bedarfsgesteuerte persönliche Mobilität in einkommensstarken Bezirken abzielen, wo ultraschnelles Laden und leichte Rahmen einen Preisaufschlag rechtfertigen.

Mittelfristig veranschaulichen nationale Subventionen, die Upgrades von älteren Lithium-Ionen-Packs auf sicherere Blei-Säure-Ersatzprodukte belohnen, die politische Vorsicht, die Brandrisikominderung mit längerfristigen Signalen zugunsten energiereicher Chemien in Einklang bringt. Hersteller mit vertikal integrierten Kathoden-, Anoden- und Packmontagelinen genießen Vorteile bei der Absicherung von Inputkosten, während Unternehmen, die auf Auftragsfertigung angewiesen sind, Rohstoffpreisschwankungen ausgesetzt sind. Ausländische Batterielieferanten streben Joint Ventures an, um in diesem beschleunigten Technologiewettlauf Fuß zu fassen, doch die Dominanz lokaler Akteure bei über 80 % der weltweiten Lithiumkonversionskapazität stellt sicher, dass die Wettbewerbsbarrieren erheblich bleiben. Der Chemiemix wird sich daher an einer Kombination aus politischen Vorgaben, Rohstoffpreisentwicklungen und Sicherheitswahrnehmungen der Endnutzer orientieren und letztlich Multi-Chemie-Portfolios bei führenden Marken stärken.

Nach Leistungsabgabe: Mittlere Leistungsklasse steigt, da Lieferflotten Drehmoment fordern

Die Kategorie unter 3,6 kW machte im Jahr 2024 61,25 % des Umsatzes aus, dank nationaler Geschwindigkeitsbegrenzungen, die viele Pendlermodelle auf 25 km/h begrenzen und damit kleinere Motoren begünstigen. Diese Massenmarktdominanz koexistiert mit einem bedeutenden Wachstum im Bereich 7,2–10 kW, wo bis 2030 eine CAGR von 4,61 % prognostiziert wird, die den chinesischen Elektroroller-Markt übertrifft. Lieferunternehmen in den hügeligen Städten Chongqing, Kunming und Xiamen kaufen leistungsstärkere Modelle, um enge Paketzeitpläne einzuhalten, ohne bei steilen Steigungen zu überhitzen oder an Kapazität zu verlieren. Während das Segment 3,6–7,2 kW ein attraktiver Kompromiss für stadtrandnahe Pendler bleibt, die zusätzliche Beschleunigung für gemischte Verkehrsadern benötigen, aktualisieren viele OEMs Steuerungssoftware, Lastzyklen und Rekuperationslogik, um regulatorische Compliance mit Verbrauchererwartungen für schnellere Anfahrten und längere Bergfahrten in Einklang zu bringen.

Roller über 10 kW bleiben eine Nische, vor allem weil Lizenzierungsänderungen solche Fahrzeuge in eine Leichtmotorrad-Klassifizierung einordnen, die Versicherung, Motorradkennzeichen und Spezialhelme vorschreibt. Die bevorstehende Einführung eines einheitlichen nationalen Leistungsbewertungscodes könnte das Hochleistungsfenster weiter einengen. Dennoch vermarkten Spezialanbieter 11-kW-Modelle an Freizeitnutzer, die Wochenendausflüge suchen, und an Unternehmensflotten, die schwere Frachtboxen für die Punkt-zu-Punkt-Kühlkettenlieferung benötigen. Die Leistungsabgabe-Matrix zeigt daher eine Segmentierung entlang regulatorischer Linien und der Heterogenität der Anwendungsfälle, was die Bedeutung gezielter Modellportfolios unterstreicht.

Nach Motor-/Antriebstyp: Mittelantrieb gewinnt aus Leistungsgründen an Boden

Nabenmotoren dominierten im Jahr 2024 mit 75,64 % der Verkäufe und profitierten von niedrigen Werkzeugkosten, unkomplizierter Montage und vereinfachten Wartungsregimen. Dennoch befinden sich Mittelantriebseinheiten auf einem schnelleren CAGR-Pfad von 4,58 %, der den chinesischen Elektroroller-Markt übertrifft, angetrieben durch Drehmomentvorteile, überlegene Gewichtsverteilung und bessere Energieeffizienz in Stop-and-Go-Innenstadtszenarien. OEMs der ersten Kategorie bewerben Mittelantriebskonfigurationen in Kombination mit Riemenantrieb und proprietären Steuergeräten, um höhere Steigungswinkel und leiseren Betrieb zu liefern, was Premium-Fahrer und gewerbliche Kuriere anspricht, die Leistungsparität mit 50-cm³-Benzinmopeds schätzen.

Riemen- und Kettenantriebssysteme bleiben in spezialisierten Leistungsnischen relevant, wie etwa Lieferrollern mit isolierten Frachtboxen oder Nachmarkttunig-Segmenten, die von Lifestyle-Marken gefördert werden. Umfangreiche Investitionen in die gemeinsame Entwicklung von Motor und Steuergerät bringen kompakte integrierte Antriebseinheiten hervor, die die Montagezeit verkürzen, die Verkabelungskomplexität reduzieren und die Zuverlässigkeit verbessern. Hardware-Fortschritte werden durch Vektorregelungsalgorithmen ergänzt, die die Effizienz bei verschiedenen Lastpunkten optimieren. Folglich erzielen OEMs, die gebündelte Antriebsstränge und hauseigene Software liefern können, Margenschutz gegenüber Standardmotorlieferanten.

Nach Endverwendung: Mikromobilitätsdienste beschleunigen sich inmitten der Expansion von Gemeinschaftsflotten

Der private Besitz dominierte im Jahr 2024 mit einem Umsatzanteil von 71,28 %, gestützt durch die jahrzehntelange Verbraucherakzeptanzkurve des chinesischen Elektroroller-Marktes. Mikromobilitätsbetreiber werden jedoch voraussichtlich die Einheitennachfrage bis 2030 mit einer CAGR von 4,63 % ausweiten, da risikokapitalfinanzierte Plattformen stationslose Roller in der Nähe von U-Bahn-Ausgängen, Touristenattraktionen und Campuskorridoren einsetzen. Diese Flotten erfordern robuste Rahmen, modulare Akkufächer und Telematik zur Echtzeit-Flottenoptimierung. Gewerbliche Paketdienstleister suchen ebenfalls nach differenzierten Rollervarianten mit Tablet-Halterungen, Diebstahlschutz-Geofencing und Schnellwechsel-Akkuschnittstellen, die 18-Stunden-Betriebszyklen aufrechterhalten.

Unternehmensbeschaffungsabteilungen beziehen zunehmend Zweiräder in ESG-konforme Pendlerleistungsprogramme ein und stellen dem Personal arbeitgebersubventionierte Fahrzeuge zur Verfügung, die Parkplatzbeschränkungen reduzieren und die Wegezeiten auf der letzten Meile von U-Bahn-Stationen verkürzen. Operationelle Leasinggesellschaften bündeln Hardware, Wartung und Versicherung und schaffen vorhersehbare Restwertmodelle, die Finanzteams ansprechen. Zusammen erweitern diese Verschiebungen das adressierbare Endverwendungsspektrum über Einzelhandelskunden hinaus auf institutionelle und kommunale Kunden.

Geografische Analyse

Städte der ersten Kategorie wie Peking, Shanghai und Shenzhen bilden die dichtesten Nachfrageballungen für den chinesischen Elektroroller-Markt. Die Bewohner profitieren von lokalen Vorschriften, die konforme Rollermodelle von Kennzeichenlotterien ausnehmen, was Pendlerentscheidungen zugunsten elektrifizierter Zweiräder lenkt. Batterietauschstationen werden in Büroparks, Einkaufszentren und Tiefgaragen von Mehrfamilienhäusern immer häufiger, was Reichweitenangst verringert und den Komfort steigert.

Städtische Regionen der zweiten Kategorie, darunter Chengdu, Xi'an und Ningbo, verzeichnen eine lebhafte Rollernachfrage, unterscheiden sich jedoch in der regulatorischen Nachsicht, indem sie manchmal etwas höhere Geschwindigkeitsbegrenzungen oder schwerere Frachtgestelle zulassen. Lokale Entwicklungszonen werben aktiv um Rollermontagebetriebe mit Steuervergünstigungen und Unterstützung beim Anlagenbau und versuchen, die Lieferkettenökosysteme von Jiangsu und Zhejiang zu replizieren. Dennoch kann eine uneinheitliche Durchsetzung nationaler Standards zu einem Flickenteppich von Compliance-Anforderungen führen, der OEM-Einführungen erschwert. Geografisch gesehen verlassen sich etwa drei Fünftel der Pendler in Städten unterhalb der dritten Kategorie weiterhin auf Zweiräder für Fahrten unter 10 km, eine Statistik, die die Widerstandsfähigkeit kostengünstiger Transportmittel in Regionen mit begrenzter U-Bahn-Abdeckung unterstreicht.

Ländliche Gemeinden weisen latente Nachfrage auf, stehen jedoch vor Lücken bei Hochstrom-Netzanschlüssen und sind auf informelles Wandsteckdosenladen oder münzbetriebene Steckdosen in der Nähe von Convenience-Stores angewiesen. Staatliche Pilotfonds zielen auf Lademikronetze auf Kreisebene und Reformen der Landwirtschaftsstrompreise ab, doch die Projektzeitpläne bleiben ungewiss. Unterdessen konsolidieren Fertigungscluster in Jiangmen, Wuxi und Taizhou Produktions- und Lieferkettenbasen und stellen sicher, dass exportfertige Roller effizient durch Küstenhäfen geleitet werden. Die regionale Synergie zwischen Batteriezellenwerken in Anhui und Motorlieferanten in Guangdong unterstreicht die Agglomerationsvorteile, die einzigartig für die Provinzen an der östlichen Küste sind.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da führende Marken Yadea, Aima, Tailg und Niu Technologies von Skaleneffekten, Multi-Chemie-Batteriebeschaffung und Händlernetzwerken profitieren, die zusammen mehr als 20.000 Standorte landesweit umfassen. Yadea behielt im Jahr 2024 die Umsatzführerschaft und nutzte eine F&E-Pipeline mit mehr als 1.900 Patenten und stellte ein Natrium-Ionen-betriebenes Modell vor Konkurrenten vor. Aima stärkte die Premium-Preissetzungsmacht durch die Integration von 5G-fähigen Armaturenbrettern und Diebstahlschutz-Geofencing. Tailg schloss im Dezember 2024 eine Batterieversorgungsallianz mit BYD, um automobilgradige Sicherheitsprotokolle und Packrückverfolgbarkeit in seine Pendlerproduktlinie zu integrieren.

Niu Technologies, der erste in China gelistete Smart-Roller-Spezialist an der NASDAQ, schwenkte auf Mittelantriebsstränge und abonnementbasierte Konnektivitätsdienste um, um wiederkehrende Umsätze zu steigern. Hohe Markteintrittsbarrieren resultieren nun weniger aus Massenfertigungskompetenz als aus proprietärer Software, Kundendienst und gebundenen Batterieökosystemen, die den Kundenwert über die Lebensdauer sichern. Die Branchenkonsolidierung wird sich voraussichtlich beschleunigen, da kleinere Montagebetriebe schließen oder fusionieren, da sie steigende Compliance-Kosten nicht amortisieren können.

Der Wandel hin zu lösungsorientiertem Wettbewerb veranlasst OEMs, Rollerhardware mit Flottenmanagement-Dashboards, Telematikanalysen und Pay-per-Swap-Akkuabonnements zu kombinieren. Dieses integrierte Wertversprechen ermöglicht es Logistik- und Sharing-Flottenkunden, CO₂-Einsparungen zu messen und die Anlagenauslastung zu optimieren, was langfristige Lieferantenbeziehungen stärkt. Im Wesentlichen gravitieren die Wettbewerbsdynamiken hin zur Ökosystemkontrolle statt zu transaktionalen Stückverkäufen.

Marktführer der China E-Scooter-Branche

Yadea Technology Group

Aima Technology Group

Tailg Group

Niu Technologies

Luyuan Electric Vehicle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Chinas Handelsministerium stellte 1 Milliarde RMB an E-Bike-Inzahlungnahmesubventionen bereit, die 1,65 Millionen Verbraucher abdecken und 1,66 Millionen neue Rollerkäufe auslösten.

- Januar 2025: Yadea stellte das weltweit erste in Massenproduktion hergestellte Natrium-Ionen-Batterie-E-Fahrrad vor und signalisierte damit die kommerzielle Reife alternativer Chemien.

- Dezember 2024: Tailg und BYD kündigten einen strategischen Pakt zur Batterieversorgung und gemeinsamen Sicherheitssystementwicklung an, um automobilgradige Akkupacks in Pendlerroller zu integrieren.

Umfang des China E-Scooter-Marktberichts

| Blei-Säure |

| Lithium-Ionen |

| Lithium-Ionen-Polymer |

| Natrium-Ionen & aufkommende Chemien |

| Weniger als 3,6 kW |

| 3,6 – 7,2 kW |

| 7,2 – 10 kW |

| Mehr als 10 kW |

| Nabenmotor |

| Riemenantrieb |

| Kettenantrieb |

| Mittelantriebsmotor |

| Privat / Einzelpersonen |

| Gewerbe- und Unternehmensflotten |

| Mikromobilitätsdienstleister |

| Liefer- und Logistikwesen |

| Nach Batterietyp | Blei-Säure |

| Lithium-Ionen | |

| Lithium-Ionen-Polymer | |

| Natrium-Ionen & aufkommende Chemien | |

| Nach Leistungsabgabe | Weniger als 3,6 kW |

| 3,6 – 7,2 kW | |

| 7,2 – 10 kW | |

| Mehr als 10 kW | |

| Nach Motor- / Antriebstyp | Nabenmotor |

| Riemenantrieb | |

| Kettenantrieb | |

| Mittelantriebsmotor | |

| Nach Endverwendung | Privat / Einzelpersonen |

| Gewerbe- und Unternehmensflotten | |

| Mikromobilitätsdienstleister | |

| Liefer- und Logistikwesen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Elektroroller-Markt derzeit?

Die Größe des chinesischen Elektroroller-Marktes betrug im Jahr 2025 12,15 Milliarden USD und soll bis 2030 einen Wert von 15,14 Milliarden USD erreichen.

Welche Batteriechemie wächst am schnellsten bei chinesischen Elektrorollern?

Natrium-Ionen-Batterien werden voraussichtlich bis 2030 mit einer CAGR von 4,53 % wachsen und damit Lithium-Ionen- und Blei-Säure-Alternativen übertreffen.

Wie beeinflussen Lieferunternehmen die Nachfrage nach Elektrorollern?

Logistikbetreiber steigern die Nachfrage durch die Einführung von 7,2–10-kW-Modellen für Lieferungen auf der letzten Meile und Spitzenlastlieferungen, was dazu beiträgt, dass das Leistungssegment mit einer CAGR von 4,61 % wächst.

Warum gewinnen Mittelantriebsmotoren an Beliebtheit?

Mittelantriebsmotoren bieten besseres Drehmoment, verbesserte Gewichtsbalance und höhere Energieeffizienz, was zu einer prognostizierten CAGR von 4,58 % für diesen Antriebstyp führt.

Welche Städte verzeichnen die höchste Elektroroller-Durchdringung in China?

Peking, Shanghai und Shenzhen führen die Akzeptanz aufgrund robuster Ladeinfrastruktur und unterstützender Vorschriften an.

Seite zuletzt aktualisiert am: