Größe und Marktanteil des chinesischen Elektroautomarkts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.62 Billionen US-Dollar |

| Marktgröße (2029) | 1.12 Billionen US-Dollar |

| Wachstumsrate (2025 - 2029) | 15.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Elektroautomarkts von Mordor Intelligence

Die Größe des chinesischen Elektroautomarkts wird im Jahr 2025 auf 0,62 Billionen USD geschätzt und soll bis 2029 auf 1,12 Billionen USD anwachsen, mit einer CAGR von 15,99 % während des Prognosezeitraums (2025–2029).

Chinas Elektrofahrzeugindustrie befindet sich in einer transformativen Phase, die durch eine rasche Infrastrukturentwicklung und technologischen Fortschritt gekennzeichnet ist. Das Engagement des Landes für nachhaltige Mobilität zeigt sich in seiner umfangreichen Ladeinfrastruktur für Elektrofahrzeuge, die bis 2022 beeindruckende 1,76 Millionen Ladestationen erreichte und damit eine der umfassendsten Ladeinfrastrukturen für Elektrofahrzeuge weltweit schuf. Diese robuste Infrastrukturentwicklung wurde von erheblichen Verbesserungen in der Batterietechnologie begleitet, wobei die durchschnittlichen Batteriepackpreise im Jahr 2022 auf 153 USD pro kWh sanken, was Elektrofahrzeuge zunehmend kostenwettbewerbsfähig gegenüber herkömmlichen Verbrennungsmotorfahrzeugen macht. Die Integration fortschrittlicher Technologien, einschließlich autonomer Fahrfähigkeiten und vernetzter Fahrzeugfunktionen, hat die Entwicklung der Industrie weiter beschleunigt und China an die Spitze der globalen Elektrofahrzeuginnovation positioniert.

Die Fertigungslandschaft hat erhebliche Investitionen sowohl von inländischen als auch von internationalen Automobilherstellern erlebt, was die wachsende Reife und die Wettbewerbsdynamik der Industrie widerspiegelt. Große internationale Akteure wie Volkswagen haben ihr Engagement für den Markt unter Beweis gestellt und bedeutende Investitionen zugesagt, wie etwa 15,9 Milliarden USD bis 2025 speziell für die Elektrifizierung ihres Portfolios in China. Inländische Hersteller haben reagiert, indem sie ihre Produktionskapazitäten ausgebaut und ihr Produktangebot erweitert haben, wobei Unternehmen wie BYD die Führung bei Innovation und Skalierung übernehmen. Dieses Wettbewerbsumfeld hat einen raschen technologischen Fortschritt und eine Kostenoptimierung gefördert, von der die Verbraucher durch verbesserte Produktqualität und eine breitere Fahrzeugauswahl profitieren.

Die Innovationstrajektorie der Industrie zeigt sich besonders deutlich im Tempo der Einführung neuer Modelle und technologischer Durchbrüche. Im Jahr 2023 kündigten Hersteller 105 neue Modelle für Fahrzeuge mit neuer Energie in verschiedenen Segmenten an, was die dynamische Reaktion der Industrie auf sich verändernde Verbraucherpräferenzen und technologische Möglichkeiten demonstriert. Diese neuen Modelle integrieren zunehmend anspruchsvollere Funktionen, von verbesserten Batteriemanagementsystemen bis hin zu fortschrittlichen Fahrerassistenztechnologien, was den Fokus der Industrie auf Leistung und Benutzererfahrung widerspiegelt. Das rasche Innovationstempo hat auch zu Verbesserungen bei Ladegeschwindigkeiten, Batterielaufzeit und der allgemeinen Fahrzeugleistung geführt, was Elektrofahrzeuge für Mainstream-Verbraucher zunehmend attraktiver macht.

Die Marktdynamik spiegelt ein ausgereiftes Ökosystem wider, in dem traditionelles Automobil-Know-how auf modernste Technologie trifft. Chinesische Hersteller haben sich als globale Marktführer in der Elektrofahrzeugproduktion etabliert und nutzen dabei ihre starken Lieferkettenbeziehungen und ihr Fertigungs-Know-how. Die Industrie hat die Entstehung neuer Geschäftsmodelle erlebt, darunter Batterie-als-Service-Optionen und innovative Einzelhandelsansätze, die die Art und Weise, wie Verbraucher mit Elektrofahrzeugen interagieren und diese kaufen, neu gestalten. Diese Entwicklung wird durch ein robustes Lieferantennetzwerk unterstützt, mit Unternehmen, die auf alles spezialisiert sind, von der Batterieproduktion bis hin zu autonomen Fahrsystemen, und so eine umfassende und integrierte Industriestruktur schaffen, die Innovation und Marktwachstum weiter vorantreibt.

Trends und Erkenntnisse im chinesischen Elektroautomarkt

Staatliche Initiativen und starke OEM-Investitionen treiben das rasche Wachstum der Elektrofahrzeugverkäufe in China voran

- Die von der Regierung eingeleiteten Programme zur Reduzierung von Gasemissionen durch Fahrzeugkraftstoffe ermutigen Verbraucher, auf umweltfreundliche Fahrzeuge umzusteigen. Im November 2020 kündigte die chinesische Regierung ein Verbot von Fahrzeugen mit fossilen Brennstoffen bis 2035 an und erklärte ausdrücklich, dass im Rahmen des Programms für neue Energie 100 % neue Energiefahrzeuge verkauft werden sollen. Infolgedessen stieg die Nachfrage nach Elektroautos. Die Einführung solcher Vorschriften steigerte den Absatz von Elektroautos und verschiedenen Arten von Batteriepaketen, die in ihnen verwendet werden, in China in den letzten Jahren.

- Die Regierung führt verschiedene Programme und Anreize für Kunden und Hersteller ein, um die Nachfrage nach Elektrofahrzeugen im Land zu fördern und zu steigern. Im Mai 2022 kündigte die Regierung die Wiedereinführung des Subventionsprogramms zur Steigerung des Absatzes von Elektrofahrzeugen an. Darüber hinaus wird die Regierung Kunden, die sich für ein Elektroauto entscheiden, eine Subvention von 1.500 USD gewähren. Solche Faktoren haben Kunden dazu ermutigt, in elektrische Mobilität zu investieren, was den Absatz von Elektroautos in China im Jahr 2022 gegenüber 2021 um 2,90 % gesteigert hat.

- Die wachsende Nachfrage nach Elektrofahrzeugen hat OEMs dazu veranlasst, die Entwicklung und Produktion im Bereich Elektrofahrzeuge zu steigern. Im Jahr 2021 kündigte General Motors seine Pläne an, seine Ausgaben für Elektro- und autonome Fahrzeuge bis 2025 auf 20 Milliarden USD zu erhöhen. Das Unternehmen soll bis 2023 20 neue Elektromodelle auf den Markt bringen und strebt an, mehr als 1 Million Elektroautos pro Jahr in China zu verkaufen. Infolgedessen wird erwartet, dass diese Faktoren den Elektrofahrzeugmarkt in China im Zeitraum 2024–2030 antreiben werden.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Es wird erwartet, dass Chinas Bevölkerung, beeinflusst durch Faktoren wie alternde Bevölkerungsstruktur und sinkende Geburtenraten, weiter zurückgeht und bis 2030 1.395,21 Millionen erreicht

- Es wird erwartet, dass Chinas BIP pro Kopf weiter steigt, angetrieben durch langfristige Wirtschaftsstrategien, Innovation und globale Positionierung

- Für 2024–2030 wird ein stabiler und optimistischer Wachstumstrend erwartet, unterstützt durch technologische Innovationen und eine wachsende Verbraucherbasis

- Das Erreichen einer stabilen Inflation ist ein strategisches Gebot für Chinas anhaltende wirtschaftliche Dominanz

- Chinas MaaS-Revolution ist eine Reise des Wachstums und der Prognosen in der gemeinsamen Mobilität

- Chinas Markt für Ladestationen für Elektrofahrzeuge stieg 2022 auf 1.000.000 Langsamladestationen und 760.000 Schnellladestationen, mit steigenden Zukunftsprognosen

- Die sinkenden Kosten für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in China an

- Neue chinesische Elektrofahrzeugdebüts treiben die Nachfrage nach Batteriepaketen an

- Treibende Kräfte hinter Chinas boomenden Gebrauchtwagenmarkt

- Es wird erwartet, dass die Nachfrage nach Rohöl in China aufgrund der starken Nachfrage nach Elektrofahrzeugen leicht zurückgeht

- Die Automobilindustrie im asiatisch-pazifischen Raum, angeführt von China, erlebt einen bedeutenden Wandel hin zur Elektrifizierung

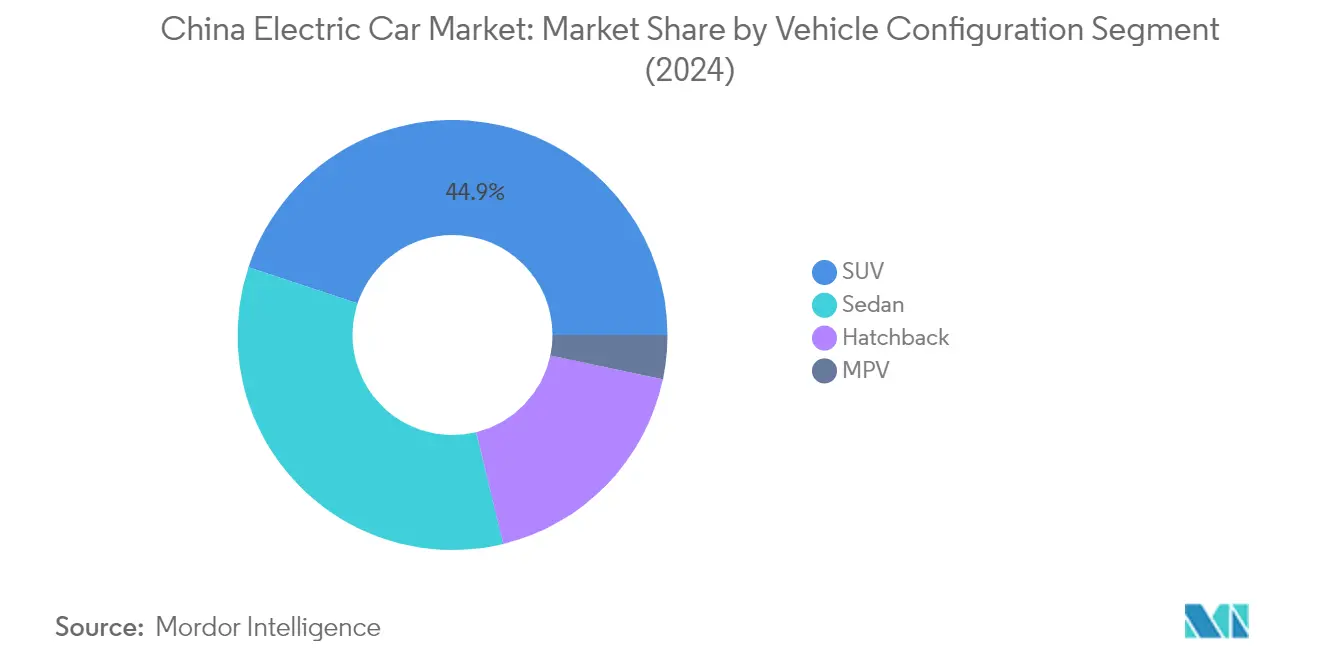

Segmentanalyse: Fahrzeugkonfiguration

SUV-Segment im chinesischen Elektroautomarkt

Sport Utility Vehicles (SUVs) haben sich als dominierende Kraft im chinesischen Elektroautomarkt etabliert und hielten 2024 einen Marktanteil von rund 45 %. Diese bedeutende Marktposition wird durch mehrere Schlüsselfaktoren angetrieben, darunter die wachsende Verbraucherpräferenz für Fahrzeuge, die Geräumigkeit mit erhöhter Fahrposition verbinden. Chinesische Verbraucher schätzen besonders die Vielseitigkeit elektrischer SUVs, die familiäre Transportbedürfnisse effektiv mit modernen urbanen Mobilitätsanforderungen in Einklang bringen. Der Erfolg des Segments wird durch ein wachsendes Modellangebot in verschiedenen Preisklassen weiter gestärkt, von erschwinglichen kompakten elektrischen SUVs bis hin zu Premium-Luxusangeboten. Große Hersteller haben ihre Elektrofahrzeugportfolios strategisch auf SUVs ausgerichtet und dabei die starke Attraktivität des Segments bei chinesischen Verbrauchern erkannt, die sowohl Praktikabilität als auch Status priorisieren.

MPV-Segment im chinesischen Elektroautomarkt

Das Segment der Mehrzweckfahrzeuge (MPV) zeigt im chinesischen Elektroautomarkt ein bemerkenswertes Wachstumspotenzial, wobei Prognosen eine beeindruckende Wachstumsrate von rund 19 % von 2024 bis 2029 anzeigen. Dieses beschleunigte Wachstum ist in erster Linie auf die Fähigkeit des Segments zurückzuführen, die vielfältigen Transportbedürfnisse sowohl von Familien als auch von gewerblichen Nutzern zu erfüllen. Der Nachfrageanstieg wird durch technologische Fortschritte bei elektrischen Antriebssträngen unterstützt, die MPVs effizienter und kostengünstiger im Betrieb gemacht haben. Hersteller konzentrieren sich zunehmend auf die Entwicklung elektrischer MPVs mit verbesserten Funktionen, darunter erweiterte Konnektivitätsoptionen, verbesserte Batteriereichweite und ausgefeilte Sicherheitssysteme, was sie für Verbraucher attraktiver macht, die vielseitige und umweltfreundliche Transportlösungen suchen.

Verbleibende Segmente in der Fahrzeugkonfiguration

Die Limousinen- und Schrägheck-Segmente spielen weiterhin eine wichtige Rolle bei der Gestaltung der Marktlandschaft für Elektroautos in China. Elektrische Limousinen behalten ihre Attraktivität bei Geschäftsleuten und Stadtbewohnern und bieten eine perfekte Balance aus Komfort, Leistung und Prestige. Das Segment profitiert von einer breiten Modellpalette, die von Einstiegs- bis hin zu Luxusfahrzeugen reicht. Schrägheckfahrzeuge bedienen derweil eine wichtige Nische im Markt und sprechen besonders Erstkäufer von Elektrofahrzeugen und Stadtpendler an, die Wendigkeit und Parkkomfort priorisieren. Beide Segmente tragen zur Vielfalt des Marktes bei, indem sie Verbrauchern unterschiedliche Optionen bieten, die auf spezifische Lebensstilbedürfnisse und -präferenzen zugeschnitten sind.

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im chinesischen Elektroautomarkt

Batterieelektrische Fahrzeuge (BEV) haben sich als dominierende Kraft im chinesischen Elektroautomarkt etabliert und hielten 2024 rund 69 % des gesamten Marktanteils. Diese bedeutende Marktpräsenz wird durch mehrere Schlüsselfaktoren angetrieben, darunter Chinas robuste Entwicklung der Ladeinfrastruktur, erhebliche staatliche Anreize und wachsendes Verbrauchervertrauen in reine Elektrotechnologie. Das Wachstum des Segments wird durch kontinuierliche Verbesserungen in der Batterietechnologie weiter unterstützt, was zu verbesserten Reichweitenkapazitäten und reduzierten Ladezeiten führt. Große Automobilhersteller haben ihre BEV-Portfolios erweitert und bieten vielfältige Optionen in verschiedenen Preisklassen und Fahrzeugkategorien an. Der Erfolg des Segments ist auch auf Chinas strenge Emissionsvorschriften und Initiativen zur städtischen Luftqualität zurückzuführen, die sowohl Verbraucher als auch Hersteller dazu ermutigt haben, emissionsfreien Fahrzeugen Vorrang zu geben.

FCEV-Segment im chinesischen Elektroautomarkt

Das Segment der Brennstoffzellenelektrofahrzeuge (FCEV) erlebt im chinesischen Elektroautomarkt ein bemerkenswertes Wachstum und demonstriert das Engagement des Landes für vielfältige saubere Energielösungen. Es wird erwartet, dass das Segment zwischen 2024 und 2029 eine erhebliche Expansion erlebt, angetrieben durch bedeutende Investitionen in die Wasserstoffinfrastruktur und fortschreitende Brennstoffzellentechnologie. Dieses Wachstum wird durch staatliche Initiativen unterstützt, die Wasserstoff als alternative Energiequelle fördern, insbesondere in Schwerlastanwendungen und im Langstreckentransport. Chinesische Automobilhersteller investieren zunehmend in FCEV-Forschung und -Entwicklung und konzentrieren sich auf die Verbesserung der Brennstoffzelleneffizienz und die Senkung der Produktionskosten. Die Expansion des Segments wird durch strategische Partnerschaften zwischen Automobilherstellern und Energieunternehmen weiter gestärkt, die ein robusteres Wasserstoffökosystem schaffen.

Verbleibende Segmente in der Kraftstoffkategorie

Die Segmente der Hybridfahrzeuge (HEV) und der Plug-in-Hybridfahrzeuge (PHEV) spielen weiterhin eine entscheidende Rolle beim Übergang des chinesischen Elektroautomarkts. Diese Segmente dienen als wichtige Brücken für Verbraucher, die von konventionellen Fahrzeugen auf vollständig elektrische Optionen umsteigen. HEVs bieten verbesserte Kraftstoffeffizienz ohne Abhängigkeit von der Ladeinfrastruktur, was sie besonders attraktiv in Regionen mit sich entwickelnden Ladenetzen macht. PHEVs bieten derweil die Flexibilität sowohl des elektrischen als auch des konventionellen Fahrens und adressieren Reichweitenangst bei gleichzeitiger Beibehaltung der Umweltvorteile. Beide Segmente profitieren von kontinuierlichen technologischen Fortschritten bei der Batterieeffizienz und Hybridantriebssystemen, was zum Gesamtwachstum des chinesischen Elektrofahrzeugökosystems beiträgt.

Wettbewerbslandschaft

Führende Unternehmen im chinesischen Elektroautomarkt

Der chinesische Elektroautomarkt erlebt einen intensiven Wettbewerb, der durch strategische Initiativen sowohl inländischer als auch internationaler Akteure angetrieben wird. Unternehmen investieren stark in Forschung und Entwicklung, um Batterietechnologie, autonome Fahrfähigkeiten und die allgemeine Fahrzeugleistung zu verbessern. Operative Agilität wird durch flexible Fertigungsprozesse und schnelle Reaktion auf Marktanforderungen demonstriert, wobei viele Akteure intelligente Fertigungspraktiken übernehmen. Strategische Partnerschaften, insbesondere in der Batterieproduktion und der Entwicklung der Ladeinfrastruktur, sind unter Marktführern zunehmend verbreitet. Unternehmen konzentrieren sich auch auf vertikale Integration, von der Batterieherstellung bis hin zu Vertriebsnetzen, um Wettbewerbsvorteile zu erhalten. Die geografische Expansion, sowohl innerhalb Chinas als auch international, bleibt eine Schlüsselstrategie, wobei Unternehmen Produktionsstätten an strategischen Standorten errichten und durch verschiedene Partnerschaftsmodelle in neue Märkte eintreten. Der Marktanteil im chinesischen Elektroautomarkt wird durch diese strategischen Schritte beeinflusst.

Inländische Akteure dominieren die Marktführungsposition

Der chinesische Elektroautomarkt weist eine einzigartige Eigenschaft auf, bei der inländische Hersteller einen bedeutenden Marktanteil halten, angeführt von Unternehmen wie BYD, während internationale Akteure wie Tesla durch lokalisierte Produktion und strategische Partnerschaften starke Positionen behaupten. Die Struktur des Marktanteils im chinesischen Elektrofahrzeugmarkt nach Unternehmen zeigt ein moderates Konsolidierungsniveau, wobei die fünf größten Akteure rund die Hälfte des Marktanteils bei Elektrofahrzeugen ausmachen, während noch Raum für aufstrebende Akteure und Start-ups bleibt. Inländische Hersteller profitieren von starker staatlicher Unterstützung, etablierten Lieferketten und einem tiefen Verständnis der inländischen Verbraucherpräferenzen, während globale Akteure ihr technologisches Know-how und ihren Markenruf nutzen.

Der Markt ist durch häufige strategische Allianzen und Joint Ventures gekennzeichnet, insbesondere zwischen traditionellen Automobilherstellern und Technologieunternehmen, die darauf abzielen, Automobil-Know-how mit digitaler Innovation zu verbinden. Fusions- und Übernahmeaktivitäten konzentrieren sich in erster Linie auf die Sicherung von Batterietechnologie, autonomen Fahrfähigkeiten und die Erweiterung von Vertriebsnetzen. Die Wettbewerbslandschaft wird weiter durch staatseigene Unternehmen geprägt, die mit privaten Unternehmen zusammenarbeiten, um die Entwicklung und Produktionskapazitäten von Elektrofahrzeugen zu beschleunigen, und so ein komplexes Beziehungsgeflecht schaffen, das die Marktdynamik definiert.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im Elektrofahrzeugmarkt in China hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit kosteneffektiver Fertigung in Einklang zu bringen und gleichzeitig den sich verändernden Verbraucherpräferenzen gerecht zu werden. Etablierte Akteure müssen sich auf kontinuierliche Produktinnovation konzentrieren, insbesondere in Bereichen wie Batterieeffizienz, Ladegeschwindigkeit und intelligente Konnektivitätsfunktionen, während sie wettbewerbsfähige Preisstrategien beibehalten. Der Aufbau starker Händlernetzwerke, Kundendienst-Infrastruktur und Ladenetze ist entscheidend für die Aufrechterhaltung der Marktposition geworden. Unternehmen müssen auch komplexe regulatorische Anforderungen navigieren und sich gleichzeitig an sich schnell ändernde staatliche Richtlinien und Anreizstrukturen anpassen.

Für Wettbewerber, die Marktanteile im chinesischen Elektrofahrzeugmarkt gewinnen möchten, bietet die Differenzierung durch einzigartige Wertversprechen, wie spezialisierte Fahrzeugsegmente oder innovative Geschäftsmodelle, erhebliche Chancen. Erfolgsfaktoren umfassen die Entwicklung starker lokaler Lieferkettenpartnerschaften, Investitionen in Forschungs- und Entwicklungszentren in China und die Schaffung von Produkten, die speziell auf chinesische Verbraucherpräferenzen zugeschnitten sind. Der Markt zeigt ein relativ geringes Substitutionsrisiko aufgrund der starken staatlichen Unterstützung für Elektrofahrzeuge, aber Unternehmen müssen wachsam gegenüber potenziellen regulatorischen Änderungen bleiben, die Subventionen und Fertigungsanforderungen betreffen. Die Konzentration der Endnutzer in städtischen Gebieten erfordert einen strategischen Fokus auf Städte der ersten und zweiten Kategorie, während gleichzeitig eine schrittweise Expansion in aufstrebende Märkte in Städten niedrigerer Kategorien erfolgt.

Marktführer in der chinesischen Elektroautoindustrie

BYD Auto Co. Ltd.

Chongqing Changan Automobile Company Limited

Tesla Inc.

Volkswagen AG

Wuling Motors Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Volkswagen France gab bekannt, dass es unter dem Label „Electrify France” ein Schnellladenetz aufgebaut hat, das seine Vertriebsnetze für Volkswagen Nutzfahrzeuge, Audi, SEAT, CUPRA und Škoda abdeckt.

- September 2023: Volkswagen reduzierte die Produktion in seinem Werk Wolfsburg ab dem 11. September 2023 für drei Wochen aufgrund eines Mangels an Motorenteilen aus Slowenien.

- August 2023: BYD stellte europäischen Verbrauchern die neue vollelektrische BYD SEAL D-Segment-Limousine vor. Die Auslieferungen des BYD SEAL begannen im vierten Quartal 2023, und die endgültigen Preise wurden zu einem späteren Zeitpunkt bekannt gegeben.

Berichtsumfang des chinesischen Elektroautomarkts

Personenkraftwagen sind als Segmente nach Fahrzeugkonfiguration abgedeckt. BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | |

| Limousine | |

| Sport Utility Vehicle |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Fahrzeugkonfiguration | Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Sport Utility Vehicle | ||

| Kraftstoffkategorie | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckfahrzeuge, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Busse und Lastwagen. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre gleichwertigen Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem geschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselmotorfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die erreicht wird, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie des HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.