Größe und Marktanteil des chinesischen Gebrauchtwagenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

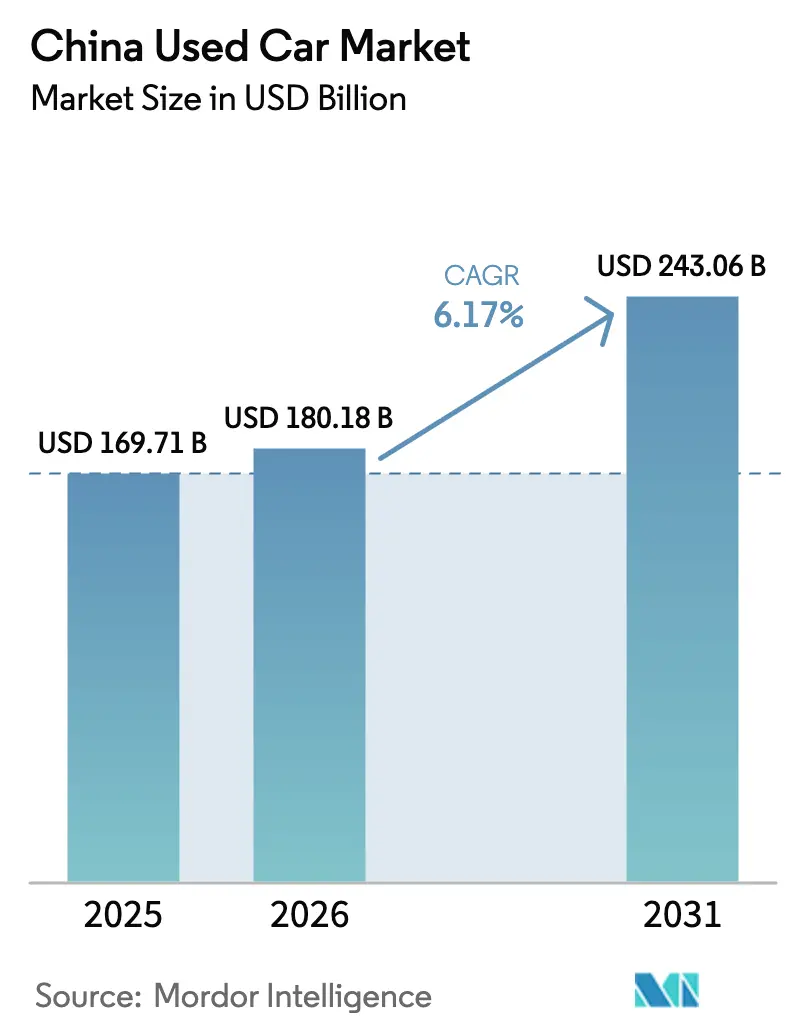

| Marktgröße im Basisjahr (2025) | 169.71 Milliarden US-Dollar |

| Marktgröße (2026) | 180.18 Milliarden US-Dollar |

| Marktgröße (2031) | 243.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Gebrauchtwagenmarktes von Mordor Intelligence

Die Größe des chinesischen Gebrauchtwagenmarktes soll von 169,71 Milliarden USD im Jahr 2025 auf 180,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,17 % über den Zeitraum 2026–2031 einen Wert von 243,06 Milliarden USD erreichen. Pekings politische Neuausrichtung hin zu transparenten stadtübergreifenden Fahrzeugübertragungen, die Ausweitung der Batteriezustandszertifizierung und von OEM-gestützte Zertifiziert-Gebraucht-Programme (CPO) sind die entscheidenden Wachstumsmotoren. Der Sektor absorbiert zudem eine steigende Welle nahezu neuer Elektrofahrzeuge (NEV), die in Inzahlungnahmezyklen eintreten, da sich die Austauschintervalle verkürzen. Digitale Plattformen mit KI-gestützter Restwertprognose verkürzen die Inspektionszeiten, während blockchain-verifizierte Fahrzeughistorien Kilometerstandsbetrug eindämmen. Gleichzeitig verringert aggressives Neuwagenrabattieren die Preislücke zwischen rabattierten Neuwagen und hochwertigem Gebrauchtwagenbestand, was organisierte Anbieter zwingt, sich durch Garantien und Finanzierungspakete zu differenzieren. Limousinen dominieren nach wie vor die Transaktionszahlen, doch SUVs und Elektromodelle wachsen schneller, was signalisiert, dass Vielseitigkeit und Umweltverträglichkeit die Käuferprioritäten neu gestalten.

Wichtigste Erkenntnisse des Berichts

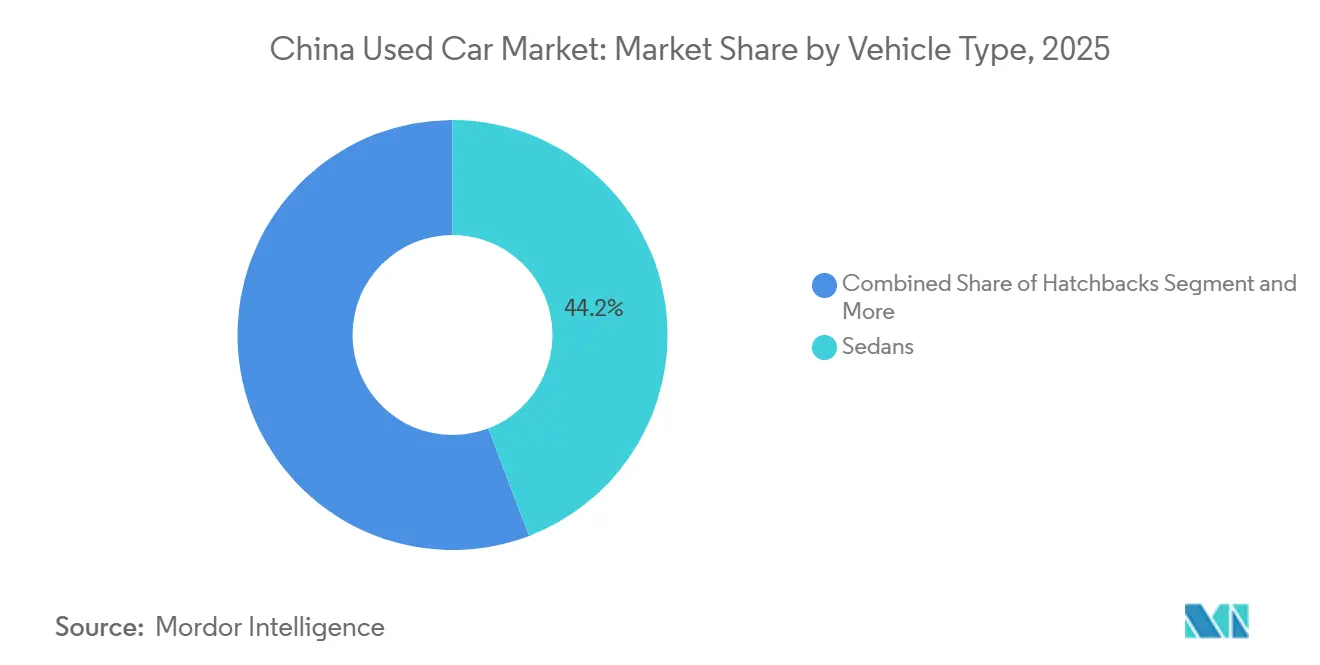

- Nach Fahrzeugtyp entfielen 2025 44,21 % des Marktanteils im chinesischen Gebrauchtwagenmarkt auf Limousinen, während Sport Utility Vehicles bis 2031 voraussichtlich mit einer CAGR von 16,21 % wachsen werden.

- Nach Vertriebskanal entfielen 2025 32,18 % des Marktanteils auf stationäre OEM-Vertragshändler, während E-Händler bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen werden.

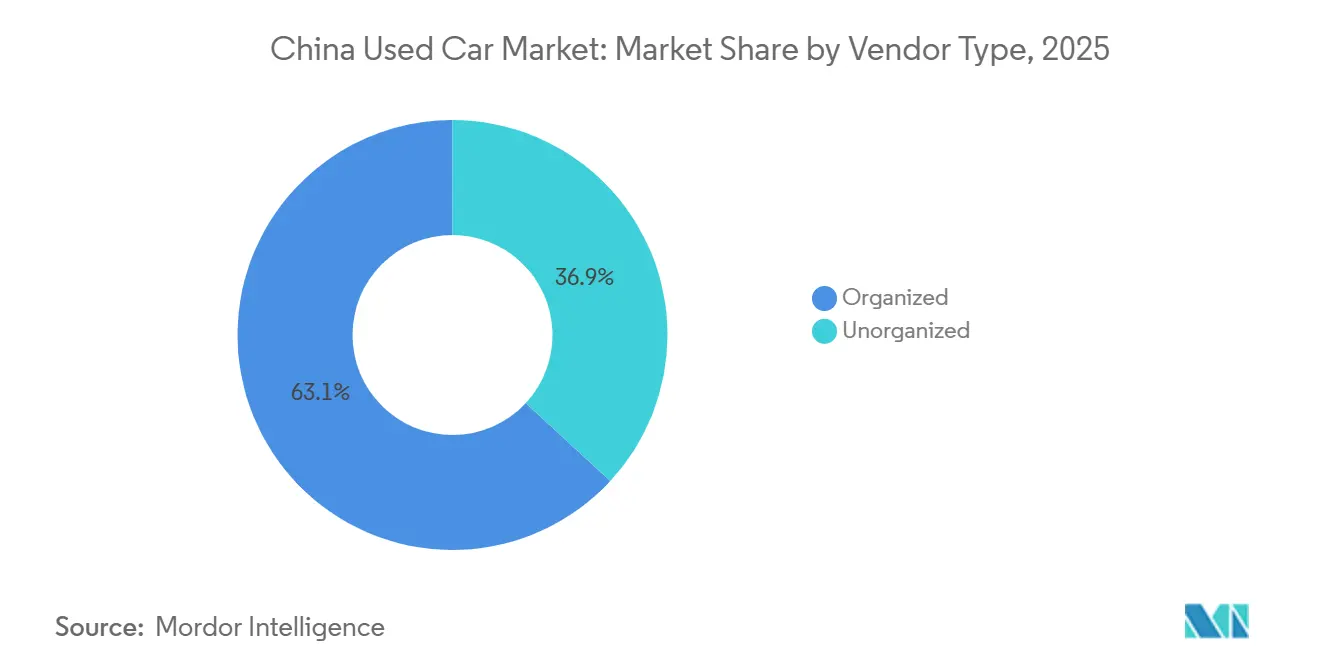

- Nach Anbietertyp hielten organisierte Anbieter 2025 einen Anteil von 63,11 % und sollen bis 2031 mit einer CAGR von 10,36 % wachsen.

- Nach Transaktionstyp entfielen 2025 75,24 % auf Vollzahlungen, während Finanzierungen voraussichtlich mit einer CAGR von 14,02 % wachsen werden.

- Nach Kraftstofftyp entfielen 2025 67,04 % des chinesischen Gebrauchtwagenmarktes auf Benzinfahrzeuge, während Elektrofahrzeuge bis 2031 voraussichtlich mit einer CAGR von 16,81 % wachsen werden.

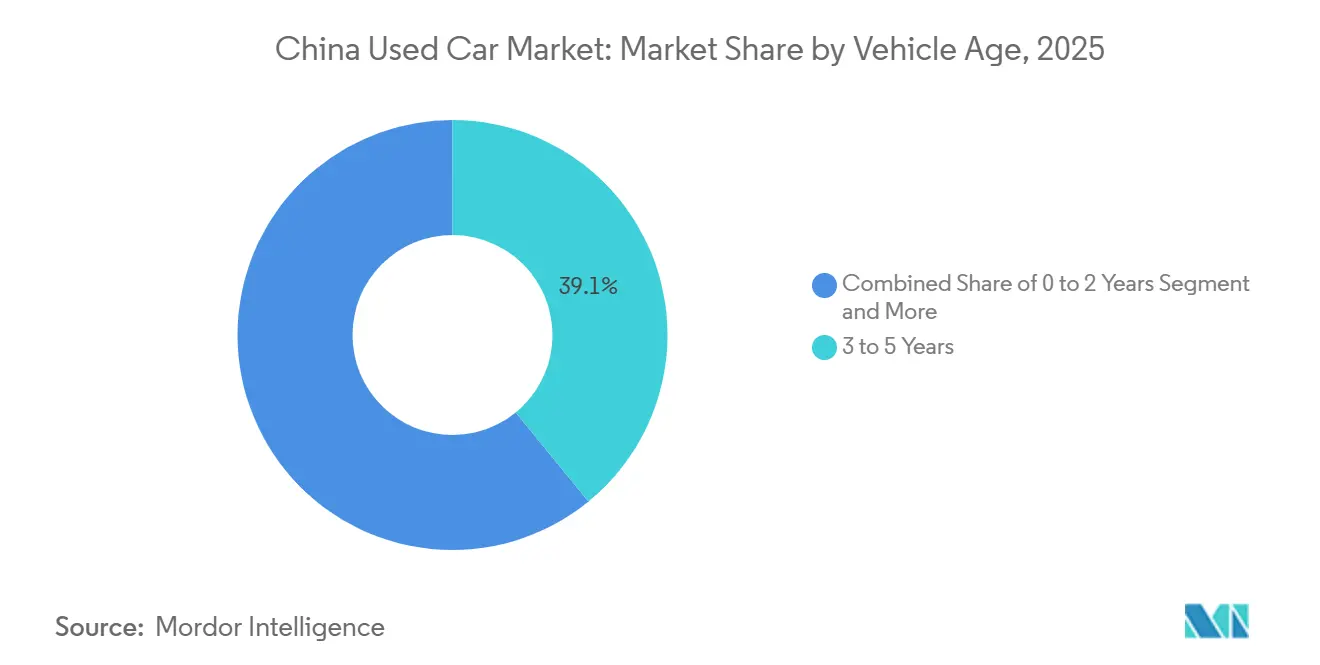

- Nach Fahrzeugalter entfielen 2025 39,12 % des Marktanteils auf Fahrzeuge im Alter von 3 bis 5 Jahren, während Fahrzeuge im Alter von 0 bis 2 Jahren mit einer CAGR von 18,12 % zulegen.

- Nach Preissegment hielt das Segment 5.000–9.999 USD 2025 einen Anteil von 30,34 %, während das Segment 20.000–29.999 USD voraussichtlich mit einer CAGR von 15,45 % wachsen wird.

- Nach Geografie hielt Ostchina 2025 einen Anteil von 33,29 %, während Westchina mit einer CAGR von 8,65 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Gebrauchtwagenmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einkommen verkürzen Upgradezyklen | +0.9% | Städte der Stufe 1 und Stufe 2 | Langfristig (≥ 4 Jahre) |

| Regeln für stadtübergreifende Fahrzeugübertragungen | +0.8% | Ost- und Zentralchina | Mittelfristig (2–4 Jahre) |

| Kohlenstoffanreize steigern Verschrottungsraten | +0.7% | Emissionszonen der Stufe 1 | Kurzfristig (≤ 2 Jahre) |

| OEM-Programme stärken das Vertrauen in den Wiederverkauf | +0.6% | Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Batteriezustandstransparenz für Elektrofahrzeuge | +0.5% | Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| KI prognostiziert Restwerte | +0.4% | Urbane digitale Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Haushaltseinkommen und Upgradezyklen

Das städtische verfügbare Einkommen betrug 2024 durchschnittlich 54.188 CNY (~7.748 USD) und treibt schnellere Ersatzzyklen an, die nun 5–6 Jahre statt der früheren 6–8 Jahre betragen [1]. Wohlhabende Eigentümer tauschen früher auf, um neue Fahrerassistenzsystemfunktionen und Batterien mit größerer Reichweite zu nutzen, was eine Welle nahezu neuer Fahrzeuge in den chinesischen Gebrauchtwagenmarkt speist. Die bemerkenswerte CAGR des Segments der 0-bis-2-Jahre-alten Fahrzeuge spiegelt diesen Verhaltungswandel wider, während Kreditgeber eine höhere Kreditwürdigkeit beobachten, was das Ausfallrisiko senkt. Gleichzeitig dämpfen steigende Einkommen Abschreibungsverluste und ermutigen Verkäufer, schnellere Umschläge zu akzeptieren. Der Effekt ist am ausgeprägtesten in Shanghai, Peking und Shenzhen, wo die Haushaltseinkommen den nationalen Durchschnitt übersteigen.

Deregulierung der Beschränkungen für stadtübergreifende Fahrzeugübertragungen

Das Handelsministerium führt bis 2026 schrittweise harmonisierte Fahrzeugübertragungsregeln ein und beseitigt damit den lokalen Protektionismus, der Fahrzeugbestände einst an ihrem Ursprungsort festhielt. Vereinfachte Dokumentation und Emissionsangleichung ermöglichen es Händlern, Bestände von überschüssigen Inlandsstandorten zu Küstenzentren mit höherer Nachfrage zu verlagern. Frühe Anwender in Ostchina reduzieren bereits die durchschnittliche Verkaufsdauer, setzen Betriebskapital frei und steigern die Margen. Mit dem Ausbau der Logistiknetzwerke sollte regionsübergreifende Arbitrage die Restwerte stabilisieren und die Liquidität steigern. Mittelfristige Gewinne sollen sich verstärken, wenn digitale Angebotsplattformen die Echtzeit-Transportverfügbarkeit integrieren und so die Beschaffungseffizienz der Händler verbessern.

Von OEMs geführte Zertifiziert-Gebraucht-Programme stärken das Vertrauen

BYDs Einführung einer 179-Punkte-CPO-Inspektion im Jahr 2025 hob die Transparenzstandards der Branche an [2]"BYD führt 179-Punkte-CPO-Inspektion ein," AutoCango, autocango.com. NIO Certified erweitert Batterietauschprivilegien und 12-monatige Garantien und überbrückt damit die Vertrauenslücke, die Käufer historisch zu Neuwagen gelenkt hat. Diese Programme standardisieren Inspektionsprotokolle und veröffentlichen Zustandsschwellenwerte, was Restwerte verankert. Der mittelfristige Schwung wird sich beschleunigen, wenn OEM-Händlernetzwerke digitales VIN-Tracking einführen und Garantiedaten in Online-Angebote integrieren. Ost- und Südchina mit dichten Händlerclustern sind in der Lage, einen Erstmovervorteil zu erlangen.

Batteriezustandszertifizierung für gebrauchte Elektrofahrzeuge

Chinas Norm GB38031-2025, die ab Juli 2026 gilt, schreibt Tests auf thermisches Durchgehen sowie die obligatorische Offenlegung der verbleibenden Kapazität vor. Drittlabore werden standardisierte Batteriepässe ausstellen, die Kreditgeber und Versicherer zeichnen können, und damit eine langjährige Intransparenzprämie beseitigen. Der Rahmen soll die Zurückhaltung der Kreditgeber abbauen und spezialisierte Elektrofahrzeug-Kreditprodukte katalysieren, die aufgestaute Nachfrage freisetzen. Küstenprovinzen mit erheblicher Elektrofahrzeugdurchdringung im Jahr 2025 führten bei den Adoptionsraten und verstärken die positive Auswirkung des Treibers auf die CAGR.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität | -0.8% | Segmente mit intensivem OEM-Wettbewerb | Kurzfristig (≤ 2 Jahre) |

| Betrug und Informationsasymmetrie | -0.5% | Städte der Stufe 3 und Stufe 4 | Langfristig (≥ 4 Jahre) |

| Begrenzte Elektrofahrzeugfinanzierung | -0.4% | Regionen mit geringer Elektrofahrzeugdurchdringung | Mittelfristig (2–4 Jahre) |

| Kennzeichenkontingent | -0.3% | Zentren der Stufe 1 (Peking, Shanghai usw.) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität durch aggressives Neuwagenrabattieren

Während des Preiskrieges 2024–2025 senkten OEMs die Listenpreise erheblich und verringerten damit die Lücke zwischen neuen und nahezu neuen Fahrzeugbeständen. BYDs vom Unternehmen vorgeschriebene Reformen der Zahlungsbedingungen führten zu einer spürbaren Anpassung des Verkaufsziels und unterstrichen damit die Rentabilitätsherausforderungen. Für Verkäufer im Gebrauchtwagenmarkt erfordert jeder Werksrabatt eine Neukalibrierung der Angebotspreise, was häufig die Gewinnmargen schmälert. Händler mit einem Bestand an schwer verkäuflichen Limousinen verzeichnen überproportionale Verluste. Während Regulierungsbehörden die Kontrolle verschärfen, um räuberische Preisgestaltung einzudämmen, hat diese Aufsicht die Volatilität, die Käuferentscheidungen erschwert, nicht gedämpft.

Kilometerstandsbetrug und Informationsasymmetrie

Eine Razzia gegen Nullkilometerbetrug im Jahr 2025 deckte weit verbreitete Tacho-Manipulation auf, insbesondere in Guangdongs Mehrmarkenhändlern. Im Jahr 2025 eingeführte elektronische Fahrzeugzulassungen betten Inspektions- und Unfallhistorien ein, doch die Durchsetzung hinkt in kleineren Städten hinterher, wo nicht organisierte Händler dominieren. Da Käufer tiefere Rabatte fordern, um unbekannte Kilometerstandsrisiken abzusichern, sinken die Restwerte und die Transaktionsgeschwindigkeit nimmt ab. Blockchain-verifizierte Protokolle bleiben lückenhaft, sodass eine vollständige Behebung mehrere Jahre dauern kann, was den langfristigen Bremseffekt des Hemmnisses aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs überholen Limousinen in Upgradezyklen

Limousinen hielten 2025 einen Anteil von 44,21 %, während der chinesische Gebrauchtwagenmarkt für SUVs von 2026 bis 2031 mit einer robusten CAGR von 16,21 % wächst. Höhere Sitzpositionen, wahrgenommene Sicherheit und erhöhter Status machen SUVs zur Standardwahl für städtische Haushalte beim Upgrade. Premiummodelle von BMW, Mercedes-Benz und NIO erzielen drei Jahre nach dem Kauf einen bemerkenswerten prozentualen Restwertaufschlag und schützen sie vor aggressiven Neuwagenrabatten. Als Reaktion darauf weisen Händler SUV-Beständen mehr Ausstellungsfläche zu und investieren in Finanzierungspakete, die auf die höheren Kaufpreise der Käufer zugeschnitten sind. Limousinen verankern weiterhin die Volumina, doch die Restwerte divergieren stark zwischen Einstiegsmodellen, die anfällig für Preiskriege sind, und Hochausstattungsvarianten mit fortschrittlichen Fahrerassistenzsystemen. Die Entwicklung deutet darauf hin, dass SUVs bis 2031 einen bemerkenswerten Anteil an den Transaktionszahlen ausmachen könnten, was die Lagerhaltungsstrategien der Händler neu gestaltet und die Wiederverkaufskurven von Limousinen komprimiert.

Die strukturelle Verlagerung hin zu SUVs steht im Einklang mit breiteren Urbanisierungstrends, die Ladeflexibilität und Familiennutzen priorisieren. Crossover, Coupés und Cabriolets haben einen marginalen Anteil, behalten aber in Küstenstädten treue Anhänger, wo das verfügbare Einkommen Lifestyle-Käufe unterstützt. Schräghecklimousinen und Mehrzweckfahrzeuge besetzen Nischen – Erstkäufer bzw. Mehrkindfamilien –, verzeichnen aber langsameres Wachstum, da OEMs Forschungs- und Entwicklungsbudgets auf volumenstarke SUV-Plattformen konzentrieren. Der chinesische Gebrauchtwagenmarkt wird daher eine Angebotskonzentration bei SUVs und Premiuimousinen erleben, was Auktionshäuser dazu veranlasst, Bewertungsalgorithmen neu zu kalibrieren, die früher Limousinen-Benchmarks stärker gewichteten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Händler erschließen Skaleneffizienzen

Stationäre Vertriebskanäle hielten 2025 einen Anteil von 32,18 %, während Online-E-Händler von 2026 bis 2031 voraussichtlich eine CAGR von 20,34 % erzielen werden, was den Anteil OEM-zertifizierter Filialen bei weitem übertrifft. KI-gestützte Bewertungen und bundesweite Bestandsaggregation ermöglichen es Online-Plattformen, die Verkaufsdauer von Wochen auf Tage zu verkürzen und damit Händlerkapital freizusetzen. Uxins Omnichannel-Superstores präsentierten eine breite Fahrzeugpalette und verzeichneten im zweiten Quartal 2025 ein erhebliches Transaktionswachstum. Klassifizierte Portale wie Autohome entwickeln sich zu Fintech-Gateways, die Finanzierungsempfehlungen und Garantie-Upsells monetarisieren. Während stationäre Showrooms bei erlebnisorientierten Kontaktpunkten glänzen, tragen sie höhere Miet- und Arbeitskosten, was sie zwingt, digitale Terminbuchungssysteme und Fernvideoinspektionen zu integrieren.

Hybridmodelle – Online-Suche mit stationärem Abschluss – entwickeln sich zur dominanten Einzelhandelsvorlage. Unabhängige Händler und physische Auktionshäuser sehen sich schrumpfenden Margen gegenüber, da sie weder die Datentiefe noch die Marketingreichweite nationaler Plattformen erreichen können. Die Einführung elektronischer Zulassungen durch das Ministerium für öffentliche Sicherheit speist Echtzeit-Inspektionsdaten direkt in Online-Angebote ein und untergräbt den Informationsvorteil physischer Inspektionen. Infolgedessen wandern nicht organisierte Händler in Randmärkte ab oder schwenken auf Bestände unter 5.000 USD um, wo die digitale Verifizierung weniger gefragt ist. Organisierte Plattformen verstärken ihren Vorteil durch Treueprogramme, erweiterte Garantien und Rückkaufgarantien, die den Kundenwert über die Lebensdauer steigern und Wiederholungstransaktionen sichern.

Nach Anbietertyp: Konsolidierung begünstigt kapitalstarke Akteure

Organisierte Anbieter hielten 2025 einen Marktanteil von 63,11 % und sollen bis 2031 mit einer CAGR von 10,36 % wachsen, womit sie ihren Vorsprung gegenüber nicht organisierten Anbietern ausbauen. Skaleneffekte ermöglichen günstigere Bestandsfinanzierung und Massenaufbereitung, was die Stückkosten senkt. Öffentlich-private Partnerschaften, wie Uxins Millionen-Joint-Venture in Wuhan, gewähren Steueranreize und Grundstückszugang, die kleine Betreiber nicht sichern können. Staatliche Razzien gegen Nullkilometerbetrug belasten nicht organisierte Händler ohne Compliance-Infrastruktur überproportional und beschleunigen Marktaustritte oder erzwungene Fusionen. Da organisierte Akteure Blockchain-Tachometerprotokolle und patentierte KI-Bewertungen integrieren, bauen sie Vertrauensbarrieren auf, die neue Marktteilnehmer abwehren.

Dennoch beherbergt die chinesische Gebrauchtwagenbranche noch Tausende von familiengeführten Händlern in Städten der dritten Stufe, wo Informationsasymmetrie fortbesteht. Diese Betreiber überleben, indem sie preissensible Käufer ansprechen und lokale Beziehungen nutzen. Doch ihre Verhandlungsmacht nimmt ab, da Plattformen Verkäufern ermöglichen, sofortige Angebote bundesweit zu vergleichen. Im Prognosezeitraum wird die Marktkonzentration zunehmen, aber die regulatorische Wachsamkeit gegen monopolistisches Verhalten wird die Dominanz eines einzelnen Akteurs begrenzen.

Nach Transaktionstyp: Finanzierungsdurchdringung steigt durch elektrofahrzeuggerechte Kredite

Vollzahlungsgeschäfte machten 2025 75,24 % der Marktgröße aus, während finanzierte Käufe von 2026 bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen werden. Spezialisierte Elektrofahrzeugkredite, die Batteriezustandsmetriken und Restwertgarantien einbeziehen, locken jüngere, städtische Käufer an, die auf monatliche Erschwinglichkeit fokussiert sind. Das Batteriezustandsmandat von 2026 stattet Kreditgeber mit versicherungsmathematischen Daten aus und verengt damit die Risikoaufschläge im Vergleich zu Verbrennungsmotor-Krediten. Plattformen wie Uxin genehmigen Kredite nun innerhalb von Minuten durch die Integration von Fintech-APIs, die Sozialkredit- und Telematikdaten analysieren.

Staatliche Inzahlungnahmesubventionen senken die Beleihungsquoten und erleichtern damit die Bedenken der Kreditgeber weiter. Kulturelle Präferenzen für vollständiges Eigentum bleiben in ländlichen Gebieten und bei älteren Bevölkerungsgruppen stark. Doch da die Fahrzeugpreise in Premiumsegmenten steigen, gewinnen Ratenoptionen an Zugkraft. Händler bündeln Serviceverträge und erweiterte Garantien in Kreditpakete und steigern damit Nebeneinnahmen. Die langfristige Entwicklung deutet darauf hin, dass Finanzierungen bis 2031 einen bemerkenswerten Anteil an den Transaktionszahlen beanspruchen könnten, was den chinesischen Gebrauchtwagenmarkt in Richtung westlicher Kreditdurchdringungsnormen treibt.

Nach Kraftstofftyp: Elektrofahrzeugboom definiert Restwertökonomie neu

Benzin blieb 2025 mit 67,04 % dominant, während Elektrofahrzeuge bis 2031 eine CAGR von 16,81 % verzeichnen sollen. OEM-CPO-Programme, insbesondere BYDs Schwellenwert von 90 % Batteriezustand, lindern Reichweitenangst und stabilisieren Preise. Da die Ladeinfrastruktur dichter wird und Batterietauschnetzwerke reifen, verlagert sich das Käufervertrauen entschieden hin zu gebrauchten Elektrofahrzeugen. Die Relevanz von Diesel nimmt angesichts strengerer Emissionszonen in Städten der Stufe 1 ab, während die Hybridadoption stagniert, da OEMs sich auf reine Elektrofahrzeuge konzentrieren.

Finanzierungshürden bestehen fort, da Batterieleasing die Sicherheitenstellung erschwert, aber Standardisierungsbemühungen einschließlich GB38031-2025 sollten die Vorsicht der Kreditgeber mildern. Bis 2030 könnten Elektrofahrzeuge einen bemerkenswerten Marktanteil beanspruchen, was Auktionshäuser dazu veranlasst, ihre Bewertungsmetriken neu zu kalibrieren, die derzeit Batteriediagnostik stark gewichten. Politische Unterstützung bleibt entscheidend: Kennzeichenkontingentbefreiungen und bevorzugte Parkgebühren stützen die Nachfrage und schützen Elektrofahrzeuge vor Preiskriegen, die Verbrennungsmotorsegmente erschüttern.

Nach Fahrzeugalter: Nahezu neue Fahrzeuge gewinnen an Dynamik

Der Marktanteil des chinesischen Gebrauchtwagenmarktes für 3 bis 5 Jahre alte Fahrzeuge betrug 2025 39,12 % und spiegelt den traditionellen Ersatzzyklus wider. Die CAGR von 18,12 % im Segment der 0-bis-2-Jahre-alten Fahrzeuge wird durch Subventionen angetrieben, die Eigentümer belohnen, die früh für Elektrofahrzeuge in Zahlung geben, und damit Abschreibungsbedenken verringern. Nahezu neuer Bestand erzielt höhere durchschnittliche Transaktionspreise, profitiert aber von niedrigeren Aufbereitungskosten und übertragbaren Werksgarantien. Händler reagieren mit der Einrichtung von Premium-Showroomzonen und digitalen Rundgangsvideos, um erhöhte Preise zu rechtfertigen.

Fahrzeuge im Alter von 6 bis 12 Jahren sprechen preisbewusste Käufer auf dem Land an, sehen sich aber verschärfter Emissionskontrolle gegenüber. Fahrzeuge älter als 12 Jahre stehen vor strukturellen Gegenwind durch die Durchsetzung elektronischer Zulassungen, die überfällige Inspektionen kennzeichnen und ihre Wiederverkaufsfähigkeit untergraben. Der Zustrom nahezu neuer Fahrzeuge wird voraussichtlich die durchschnittlichen Verkaufspreise anheben und die Garantieinanspruchnahme ausweiten, was die Ökonomie des Aftermarket-Services neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Premiumsegment beschleunigt sich dank Garantievertrauen

Das Segment 5.000–9.999 USD hielt 2025 einen Anteil von 30,34 %, während das Band 20.000–29.999 USD bis 2031 mit einer CAGR von 15,45 % wächst. OEM-CPO-Garantien, Batteriezustandsgarantien und gebündelte Pannenhilfe rechtfertigen Premiumpreise. Käufer, die von Neuwagenausstellungsräumen wechseln, schätzen die Kombination aus geringerer Abschreibung und zertifizierter Zuverlässigkeit. Unterdessen schrumpfen Bestände unter 5.000 USD, da Verschrottungsanreize ältere Fahrzeuge aus dem Umlauf nehmen und regulatorische Hürden provinzübergreifende Übertragungen ohne vollständige Dokumentation abschrecken.

Mittlere Preisbänder sind am preiselastischsten und reagieren auf Werksrabattzyklen, die gelegentlich die Lücke zu rabattierten Neuwagen verringern. Diese Dynamik schafft Möglichkeiten für Verbraucher, besser ausgestattete Fahrzeuge zu wettbewerbsfähigen Preisen zu erwerben. Luxusfahrzeuge über 30.000 USD sind zwar eine Nische, verzeichnen aber stabile Nachfrage aufgrund ihres Aspirationswertes und fortschrittlicher technologischer Merkmale. Händler, die Concierge-Services, Inhouse-Finanzierung und personalisierte Kundenerlebnisse anbieten, erzielen inkrementelle Margen in diesem Segment und stärken damit ihre Marktpositionierung. Die wachsende Betonung von Zertifiziert-Gebraucht-Programmen und Mehrwertdienstleistungen soll das Wachstum in allen Preisbändern aufrechterhalten und eine ausgewogene Marktentwicklung sicherstellen.

Geografische Analyse

Ostchina hielt 2025 einen Marktanteil von 33,29 %, angetrieben von Shanghai, Jiangsu und Zhejiang, wo dichte Händlernetzwerke und hohe verfügbare Einkommen zusammentreffen. Shanghai allein machte einen erheblichen Anteil der nationalen Transaktionen aus, doch seine hohen Auktionsgebühren für Verbrennungsmotor-Kennzeichen beschleunigen eine Verlagerung hin zu Elektrofahrzeugbeständen. Nordchina folgt einem ähnlichen Muster; Pekings Lotteriechancen für Verbrennungsmotor-Kennzeichen verlagern Zulassungen in das benachbarte Hebei und verteilen Bestandsströme um. Die Adoption digitaler Zulassungen ist in diesen Ballungsräumen am höchsten, was schnellere Online-Abschlüsse ermöglicht und Betrug reduziert.

Südchina positioniert sich als wichtiger Wachstumsknotenpunkt. Mit gut etablierten Teilökosystemen und erheblichen Fahrzeugbeständen sind Guangzhou und Shenzhen bestens aufgestellt, um Uxins ambitionierten Superstore zu unterstützen. Lohnniveaus in Städten der Stufe 1 treiben die Nachfrage nach Premiumfahrzeugen an. Darüber hinaus ermöglicht Guangdongs Exportfokus in Verbindung mit liberalen Vorschriften nahtlose grenzüberschreitende Wiederverkäufe nach Südostasien. Unterdessen nutzt Zentralchina, das Henan und Hubei umfasst, die Deregulierung stadtübergreifender Übertragungen, um überschüssige Küstenbestände in Binnengebiete zu lenken. Uxins weitläufige Anlage in Zhengzhou verkörpert diese logistikgetriebene Umverteilung.

Westchina verzeichnet die schnellste regionale CAGR von 8,65 % über 2026–2031, unterstützt durch Infrastrukturausbau und Einkommenskonvergenzpolitiken. Provinzen wie Sichuan und Shaanxi erleben Händlerexpansionen, die von niedrigen Fahrzeugdichtegrundlagen profitieren wollen. Die regulatorische Aufsicht bleibt jedoch leichter, was ein höheres Betrugsrisiko aufrechthält und Verbraucheraufklärungsprogramme erfordert. Mit dem Reifen von Autobahnnetzen und Ladekorridoren soll der Anteil der Region an den Transaktionen des chinesischen Gebrauchtwagenmarktes von einer niedrigen Basis aus steigen und die nationale Nachfragedynamik diversifizieren.

Wettbewerbslandschaft

Der Markt bleibt trotz des erheblichen Anteils organisierter Anbieter im Jahr 2025 moderat fragmentiert. Uxin verkörpert das Skalierungs-plus-Technologie-Modell; sein Einzelhandelsumsatz im zweiten Quartal 2025 erreichte 607,6 Millionen RMB (84,8 Millionen USD), ein Anstieg von 87 % im Jahresvergleich [3]"Uxin Ergebnismitteilung Q2 2025," Uxin Limited, uxin.com. Superstores, die physische Ausstellungen mit App-basierten Transaktionen verbinden, sind effektiv bei der Steigerung von Besucherzahlen und Konversionsraten. Haiers Beteiligung an Autohome kündigt branchenübergreifende Konvergenz an, da Haushaltsgeräteriesen Erkenntnisse aus Autohandelsdaten gewinnen.

Souche, unterstützt von Alibaba, integriert E-Commerce-Logistik und Zahlungsinfrastruktur in seine Händlerunterstützung, obwohl sein Einzelhandelsfußabdruck hinter Uxin zurückbleibt. Von NIO Capital unterstützte Fintech-Herausforderer zielen auf Kreditvergabelücken ab, indem sie Kreditscoring in Elektrofahrzeug-Ökosysteme einbetten. Weißflächenmöglichkeiten umfassen Batterieleasingübertragungsmarktplätze und standardisierte Gesundheitspassdienste, die beide Voraussetzungen für tiefe Sekundärmarktliquidität in Elektrosegmenten sind.

Unterdessen nähern sich Blockchain-Pilotprojekte in provinziellen Verkehrsbehörden unveränderlichen Fahrzeughistorien an, einem potenziellen Industriestandard, der die Eintrittsbarriere für kleinere Händler erhöhen würde. Regulierungsbehörden überwachen die Konsolidierung, um den Verbraucherschutz zu gewährleisten, ohne Innovation zu hemmen. Die ausstehenden GB38031-2025-Regeln werden voraussichtlich die Compliance-Kosten erhöhen und damit kapitalreiche Marktführer begünstigen. Dennoch bleibt das Wettbewerbsfeld offen für differenzierte Servicemodelle, die Finanzierung, Garantie und digitale Herkunft kombinieren.

Marktführer in der chinesischen Gebrauchtwagenbranche

Guazi Used Cars (Chehaoduo Group)

Renrenche

Souche

Uxin Limited

Tiantian Paiche

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Umfassende Serviceplattform für den internationalen Handel mit Gebrauchtwagen in Shanghai debütierte in der Pilot-Freihandelszone und positionierte Shanghai als Drehscheibe für globale Gebrauchtwagenexporte.

- November 2025: China verschärfte Exportregeln und verlangte den Nachweis der Verfügbarkeit von Kundendienst für Fahrzeuge, die innerhalb von 180 Tagen zugelassen wurden, um falsche Gebrauchtwarendeklarationen einzudämmen.

- Oktober 2025: Uxin schloss eine Partnerschaft mit der Guangzhou Development District Transportation Investment Group, um gemeinsam einen Superstore mit einer Kapazität von 3.000 Fahrzeugen zu entwickeln.

- September 2025: BYD lancierte „BYD Certified Pre-Owned” mit einer 179-Punkte-Inspektion, einer einjährigen Garantie und zweijähriger Pannenhilfe für ausgewählte Gebrauchtfahrzeuge.

Berichtsumfang des chinesischen Gebrauchtwagenmarktes

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Schräghecklimousinen, Limousinen, SUVs, Mehrzweckfahrzeuge und Sonstige), nach Vertriebskanal (digitale Online-Kleinanzeigenportale, reine E-Händler, OEM-zertifizierte Online-Shops, stationäre OEM-Vertragshändler, Mehrmarken-Unabhängigkeitshändler und physische Auktionshäuser), nach Anbietertyp (organisiert und nicht organisiert), Transaktionstyp (Vollzahlung und Finanzierung), nach Kraftstofftyp (Benzin, Diesel, Hybrid, Elektro, Flüssiggas/Erdgas/Sonstige), nach Fahrzeugalter (0–2 Jahre, 3–5 Jahre, 6–8 Jahre, 9–12 Jahre und mehr als 12 Jahre) sowie nach Preissegment (unter 5.000 USD, 5.000–9.999 USD, 10.000–14.999 USD, 15.000–19.999 USD, 20.000–29.999 USD und mehr als 30.000 USD). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Ostchina, Nordchina, Südchina, Zentralchina und Westchina. Marktgröße und Wachstumsprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) |

| Digitale Online-Kleinanzeigenportale |

| Reine E-Händler |

| OEM-zertifizierte Online-Shops |

| Stationäre OEM-Vertragshändler |

| Mehrmarken-Unabhängigkeitshändler |

| Physische Auktionshäuser |

| Organisiert |

| Nicht organisiert |

| Vollzahlung |

| Finanzierung |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| Flüssiggas / Erdgas / Sonstige |

| 0 bis 2 Jahre |

| 3 bis 5 Jahre |

| 6 bis 8 Jahre |

| 9 bis 12 Jahre |

| Mehr als 12 Jahre |

| Unter 5.000 USD |

| 5.000 bis 9.999 USD |

| 10.000 bis 14.999 USD |

| 15.000 bis 19.999 USD |

| 20.000 bis 29.999 USD |

| Mehr als 30.000 USD |

| Ostchina |

| Nordchina |

| Südchina |

| Zentralchina |

| Westchina |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Sport Utility Vehicles (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) | |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) | |

| Nach Vertriebskanal | Digitale Online-Kleinanzeigenportale |

| Reine E-Händler | |

| OEM-zertifizierte Online-Shops | |

| Stationäre OEM-Vertragshändler | |

| Mehrmarken-Unabhängigkeitshändler | |

| Physische Auktionshäuser | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Transaktionstyp | Vollzahlung |

| Finanzierung | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid | |

| Elektro | |

| Flüssiggas / Erdgas / Sonstige | |

| Nach Fahrzeugalter | 0 bis 2 Jahre |

| 3 bis 5 Jahre | |

| 6 bis 8 Jahre | |

| 9 bis 12 Jahre | |

| Mehr als 12 Jahre | |

| Nach Preissegment | Unter 5.000 USD |

| 5.000 bis 9.999 USD | |

| 10.000 bis 14.999 USD | |

| 15.000 bis 19.999 USD | |

| 20.000 bis 29.999 USD | |

| Mehr als 30.000 USD | |

| Nach Geografie | Ostchina |

| Nordchina | |

| Südchina | |

| Zentralchina | |

| Westchina |

Im Bericht beantwortete Schlüsselfragen

Welcher Fahrzeugtyp wächst im chinesischen Gebrauchtwagenhandel am schnellsten?

Sport Utility Vehicles verzeichnen zwischen 2026 und 2031 eine CAGR von 16,21 % aufgrund der Käuferpräferenz für Platz und Sicherheitsmerkmale.

Welchen Anteil halten organisierte Händler?

Organisierte Anbieter kontrollierten 2025 63,11 % der Transaktionen und konsolidieren sich weiter mit einer CAGR von 10,36 %.

Wie schnell expandieren Elektromodelle in Wiederverkaufskanälen?

Gebrauchte Elektrofahrzeuge wachsen mit einer CAGR von 16,81 %, angetrieben durch Batteriezustandszertifizierung und OEM-CPO-Garantien.

Welche Region verzeichnet das höchste Transaktionsvolumen?

Ostchina führt mit 33,29 % des nationalen Volumens, verankert durch Shanghai, Jiangsu und Zhejiang.

Seite zuletzt aktualisiert am: