Marktgröße und Marktanteil für Elektrofahrzeuge in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

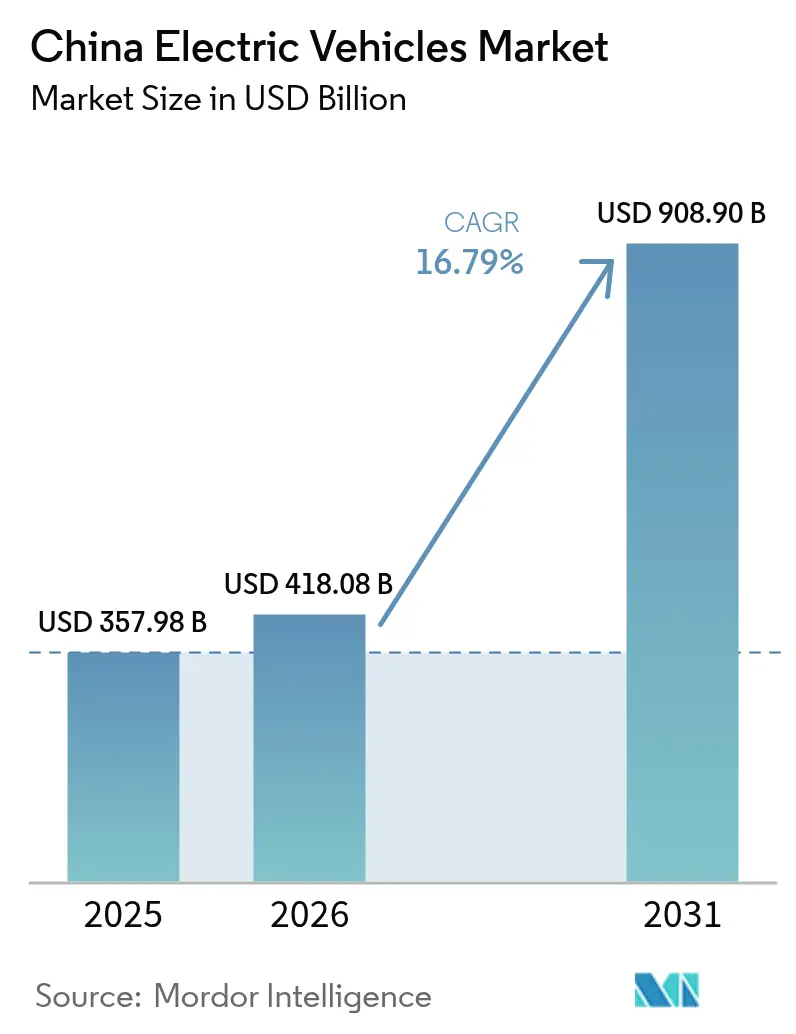

| Marktgröße im Basisjahr (2025) | 357.98 Milliarden US-Dollar |

| Marktgröße (2026) | 418.08 Milliarden US-Dollar |

| Marktgröße (2031) | 908.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeuge in China von Mordor Intelligence

Die Marktgröße für Elektrofahrzeuge in China wird im Jahr 2026 auf 418,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 357,98 Milliarden USD, mit Prognosen für 2031 von 908,9 Milliarden USD, was einem Wachstum von 16,79 % CAGR über den Zeitraum 2026–2031 entspricht. Kostenparität bei Batterien, ein landesweiter Ausbau von Lade- und Batterietauschinfrastruktur sowie die PHEV-Dynamik in Städten der zweiten und dritten Kategorie stärken die Volumensexpansion. Automobilhersteller beschleunigen zudem die vertikale Integration und Innovation bei der Batteriechemie, um sinkende Margen inmitten von Preiskriegen zu sichern. Infrastrukturinvestitionen und kostenwettbewerbsfähige LFP-Batterien positionieren den chinesischen Elektrofahrzeugmarkt für eine weitere Durchdringung preissensibler ländlicher Segmente.

Wichtigste Erkenntnisse des Berichts

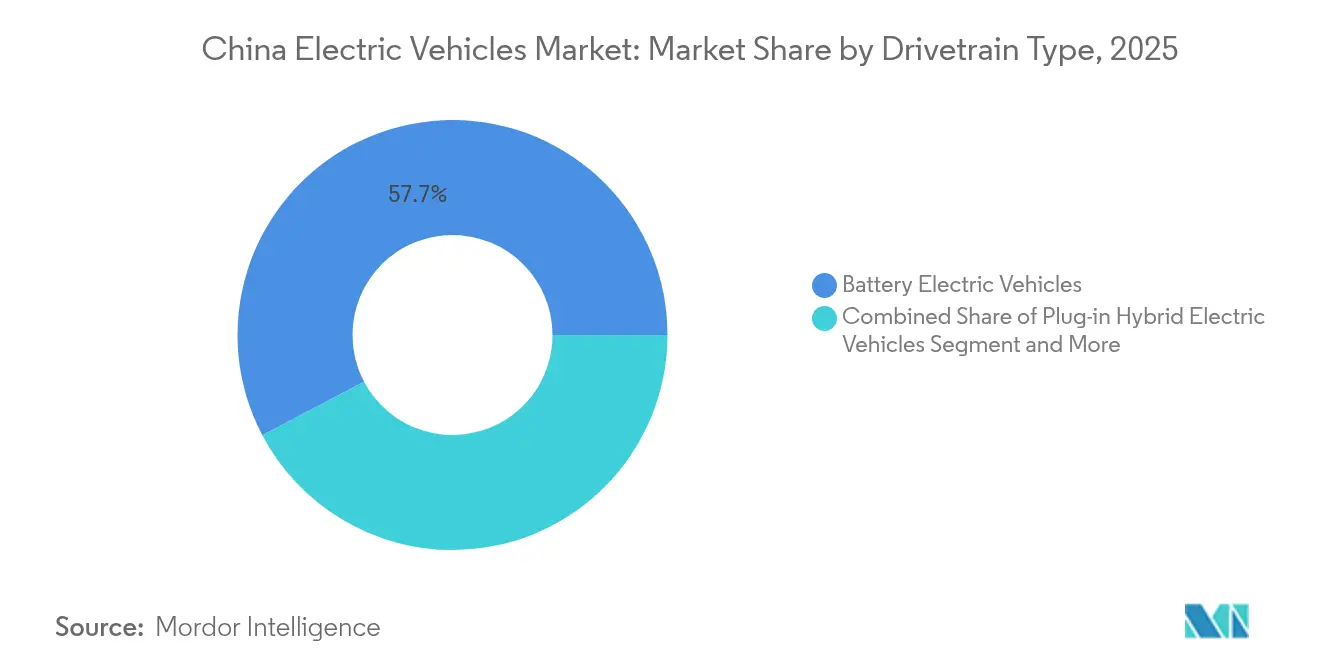

- Nach Antriebsart hielten Batterieelektrofahrzeuge im Jahr 2025 einen Marktanteil von 57,72 % am chinesischen Elektrofahrzeugmarkt, während Plug-in-Hybride bis 2031 mit einer CAGR von 20,88 % zulegen sollen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 87,60 % des Umsatzanteils auf Personenkraftwagen; leichte Nutzfahrzeuge expandieren bis 2031 mit einer CAGR von 18,20 %.

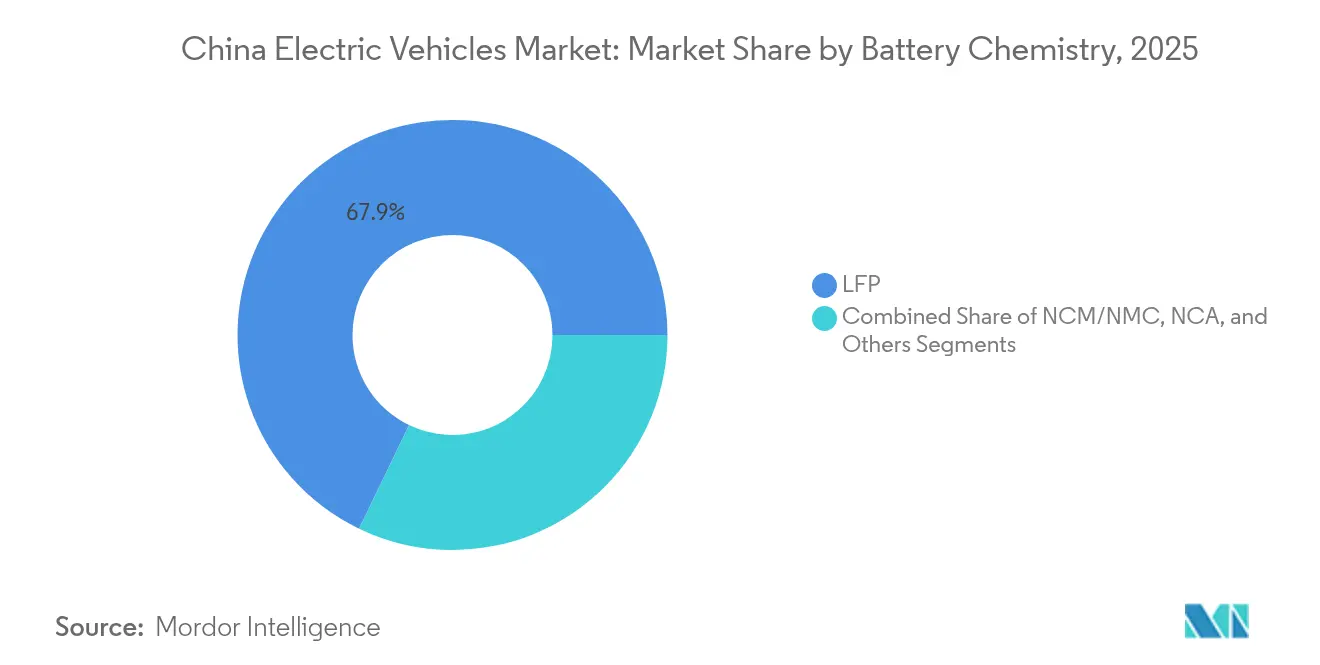

- Nach Batteriechemie dominierte LFP im Jahr 2025 mit einem Anteil von 67,85 %, während die übrigen Teilsegmente bis 2031 auf eine CAGR von 33,20 % zusteuern.

- Nach Preisklasse führte das Segment 10.000–20.000 USD im Jahr 2025 mit einem Anteil von 46,15 %; Fahrzeuge über 50.000 USD sollen bis 2031 mit einer CAGR von 21,50 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Elektrofahrzeuge in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PHEV-Wachstum in Städten der zweiten und dritten Kategorie | +4.1% | Städte der zweiten und dritten Kategorie, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| LFP-Kostenparität mit kleinen Fahrzeugen mit Verbrennungsmotor | +3.8% | National, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der NEV-Steuerbefreiungen bis 2027 | +3.2% | National, mit stärkerer Wirkung in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausbau von Schnellladekorridor und Batterietauschinfrastruktur | +2.8% | National, konzentriert auf wichtige Verkehrskorridore | Langfristig (≥ 4 Jahre) |

| E-Frachtquoten treiben die Nachfrage nach leichten Nutzfahrzeugen | +1.9% | Große Ballungsräume, Logistikzentren | Mittelfristig (2–4 Jahre) |

| V2G-Tarife erschließen Netzeinnahmen | +1.5% | Pilotstädte, Ausweitung auf Provinzebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der NEV-Kaufsteuerbefreiungen bis 2027

Der steuerfreie Status im Wert von 1.390–4.175 USD pro Fahrzeug federt den Übergang nach dem Subventionsauslauf ab und hält die Einstiegspreise wettbewerbsfähig. Kunden in Städten der zweiten und dritten Kategorie reagieren stark auf diese Ersparnis, und ein Drittel der NEV-Verkäufe im Jahr 2024 nutzte die Befreiung in Kombination mit Inzahlungnahme-Anreizen. Planbare politische Horizonte ermöglichen es den Automobilherstellern, Kapazitätserweiterungen und Modellpflegen zu planen, insbesondere für mittelklassige Crossover, die das Volumen der chinesischen Elektrofahrzeuge antreiben.

Landesweiter Ausbau von Schnellladekorridor und Batterietauschinfrastruktur

Die Anzahl öffentlicher Ladepunkte ist in den vergangenen Jahren drastisch gestiegen, während CATL und Sinopec 500 Batterietauschstationen errichten, die Zweiminnuten-Tauschvorgänge ermöglichen. Die Autobahnabdeckung erstreckt sich nun auf 60 % der Rastanlagen, und 57 % der Ladepunkte sind weiterhin auf 15 Städte konzentriert, was auf Wachstumspotenzial in den westlichen Provinzen hindeutet. Die zweigleisige Infrastrukturstrategie deckt sowohl den Bedarf von Pendlern als auch die Betriebszeitenanforderungen von Flotten ab und stärkt das Vertrauen in den chinesischen Elektrofahrzeugmarkt.

PHEV-Boom in Städten der zweiten und dritten Kategorie aufgrund des Kraftstoffsparappells

Die PHEV-Auslieferungen stiegen im Jahr 2024 um über 80 %, da Verbraucher die Preisgestaltung auf BYD-Qin-L-Niveau unter 16.700 USD annahmen. Die Dual-Fuel-Flexibilität mildert den eingeschränkten Ladezugang und senkt die Gesamtbetriebskosten. Untersuchungen zeigen, dass Käufer außerhalb der Metropolen der ersten Kategorie Betriebseinsparungen über Umweltaspekte stellen, was PHEVs zur pragmatischen Brücke hin zur vollständigen Elektrifizierung macht.

Kommunale E-Frachtquoten steigern die Nachfrage nach elektrischen leichten Nutzfahrzeugen

Städte beschränken den Zugang von Diesel-Transportern in Stoßzeiten, was die Zulassungen elektrischer leichter Nutzfahrzeuge auf über 38.000 Einheiten im ersten Halbjahr 2024 steigen ließ. Batterietausch-Transporter nutzen CATLs Zwei-Minuten-Modulwechsel, um die Routendichte zu maximieren. Flottenoperatoren profitieren von Batterie-als-Service-Verträgen, die das Restwertrisiko übertragen, und festigen damit die kommerzielle Säule des chinesischen Elektrofahrzeugmarkts.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufen der Subventionen verlangsamt Erneuerungszyklen | -2.7% | National, stärkere Auswirkung in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Lithiumpreis- und Exportvolatilität | -1.8% | Globale Lieferkette, inländische Batterieproduktion | Mittelfristig (2–4 Jahre) |

| NEV-Qualitätsbedenken beeinträchtigen die Kundentreue | -1.6% | National, stärkere Auswirkung auf Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Provinzielle Obergrenzen für wenig genutzte Ladepunkte | -1.2% | Provinzebene, insbesondere in überversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslaufen der zentralen Subventionen verlangsamt Erneuerungszyklen

Das Subventionsauslaufen im Dezember 2022 kürzte die Kaufanreize um 1.670–2.780 RMB und erhöhte die Preissensibilität bei Mittelklasse-Limousinen. Automobilhersteller konterten mit Rabatten und regionalen Inzahlungnahme-Programmen, dennoch verlängerten sich die Ersatzintervalle. Da die Batterieeinstandskosten sinken, wird die Abhängigkeit von direkten Subventionen voraussichtlich nachlassen und natürliche Ersatzrhythmen im chinesischen Elektrofahrzeugmarkt wiederherstellen.

Lithiumcarbonat-Preis- und Exportkontrollvolatilität

Ein Preiseinbruch von 80 % auf rund 13.000 USD/Tonne entlastete den kurzfristigen Kostendruck, verdeutlichte jedoch das Beschaffungsrisiko, da China 83,65 % seines Lithium-Rohstoffs importiert. Exportkontrolldrohungen aus Australien und Chile erschweren mehrjährige Beschaffungsverträge und drängen Zellhersteller zu Natrium-Ionen- und eisenreichen Chemien, die weniger von Lithiumschwankungen betroffen sind.[1]„Lithiumcarbonat-Preis- und Exportkontrollvolatilität,” Oxford Institute for Energy Studies, oxfordenergy.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: PHEV-Dynamik fordert die BEV-Führung heraus

Batterieelektrofahrzeuge führten die Auslieferungen im Jahr 2025 mit einem Anteil von 57,72 % an und bildeten das Fundament der Marktgröße für Elektrofahrzeuge in China in diesem Jahr. Plug-in-Hybride sollen jedoch bis 2031 eine CAGR von 20,88 % erzielen und den Abstand verringern, da sich die Infrastruktur ins Landesinnere ausbreitet. Die Dual-Fuel-Flexibilität macht PHEVs zur bevorzugten Übergangstechnologie für Fahrer mit wenigen Lademöglichkeiten.

Die anhaltende Kostenerosion bei BEVs hält vollelektrische Modelle in der Kleinwagen- und Taxiflottensegment attraktiv, doch das PHEV-Wachstum bei Familien-SUVs und ländlichen Limousinen diversifiziert den Antriebsmix. Hersteller sichern sich daher über verschiedene Architekturen ab, während Festkörperprogramme auf die BEV-Premiumwelle nach 2030 abzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Elektrifizierung beschleunigt sich

Personenkraftwagen entfielen im Jahr 2025 auf 87,60 % des Marktanteils für Elektrofahrzeuge in China, doch leichte Nutzfahrzeuge steigen auf einem Wachstumspfad von 18,20 % CAGR. Kommunale Nullemissionsquoten, Hub-and-Spoke-Logistik und Batterietauschökonomie machen elektrische leichte Nutzfahrzeuge zu einem zuverlässigen Flottenbestandteil.

SUVs verzeichnen eine CAGR von 14,85 %, da Verbraucher auf mehr Kabinenraum umsteigen, und Busbetreiber erneuern Dieselflotten unter lokalen Niedrigemissionsvorschriften. Die gewerbliche Akzeptanz stärkt die Batterienachfragekurven und erweitert die Marktgröße für Elektrofahrzeuge in China über die private Mobilität hinaus.

Nach Batteriechemie: Natrium-Ionen-Disruption in Sicht

LFP behauptete im Jahr 2025 eine Dominanz von 67,85 % und festigte die Kostenführerschaft für den chinesischen Elektrofahrzeugmarkt. Andere Teilsegmente skalieren mit einer CAGR von 33,20 %, wobei CATL-Natrium-Ionen-Batterieprototypen 160 Wh/kg erreichen. Reichlich vorhandenes Natrium und vereinfachte Lieferketten hedgen das Lithiumrisiko und eignen sich für Einstiegs-Schrägheckmodelle und Lieferwagen.

NCM-Chemie behauptet ihren Platz in Hochleistungslimousinen, sieht sich jedoch Kostengegenwinden ausgesetzt. Festkörper-Roadmaps, die bis 2027 auf 500 Wh/kg abzielen, könnten die Energiedichte-Benchmarks bei Luxus-Crossovern und Überlandreisebussen neu kalibrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Mittelmarktstärke inmitten von Premiumzuwächsen

Das Preissegment 10.000–20.000 USD erfasste im Jahr 2025 46,15 % des gesamten EV-Verkaufsvolumens und ist damit das konzentrierteste Segment des chinesischen Elektrofahrzeugmarkts. Das Segment über 50.000 USD expandiert derweil mit einer CAGR von 21,50 %, angetrieben durch die Nachfrage von Stadtpendlern und Mitfahrprogrammen. EVs im Preisbereich 30.000–50.000 USD wachsen mit einer CAGR von 14,20 %, unterstützt durch das steigende Interesse an fortschrittlichen Fahrerassistenzfunktionen und Premiummarken.

Die Preiskompression – die durchschnittlichen Einzelhandelspreise sanken in zwei Jahren um 19 % – spiegelt die Kapazitätserweiterung und den Rückgang der Batteriekosten wider. Hersteller richten ihre Ausstattungsstufen nun sorgfältig aus, um die Markenpositionierung zu verteidigen und gleichzeitig preissensiblen Kontexten gerecht zu werden.

Geografische Analyse

Die östlichen und südlichen Provinzen bleiben Kraftzentren, doch die Durchdringung verschob sich geringfügig, da die Verkäufe im Hinterland zunahmen. Städte der ersten Kategorie erreichten eine NEV-Durchdringung von über 70 %, gestützt durch dichte Infrastruktur, restriktive Kennzeichenquoten für Fahrzeuge mit Verbrennungsmotor und wohlhabende Käufer. Der chinesische Elektrofahrzeugmarkt gewinnt nun inkrementelles Volumen in Städten der zweiten und dritten Kategorie, wo PHEVs Ladelücken überbrücken und ländliche Förderkampagnen die Akzeptanz fördern.

Die Infrastruktur ist noch ungleichmäßig verteilt; 57 % der Ladepunkte konzentrieren sich auf 15 Megastädte. Regierungsprogramme finanzieren die Korridorabdeckung, und NIO verspricht mit Batterietausch-Rollouts auf Kreisebene Verfügbarkeit in 2.844 Kreisen. Der Hochgeschwindigkeitsbahnanschluss steigert unerwartet das EV-Vertrauen, indem er Überlandreisezeiten verkürzt, die sonst die Reichweitenangst verstärken.

Die Exportfertigung konzentriert sich auf Küstenzentren, die im Jahr 2024 1,284 Millionen NEVs in 160 Märkte verschifften. Inlandprovinzen werben um Lieferketteninvestitionen und integrieren Batterie-, Motor- und Elektronikwerke in die lokale industrielle Revitalisierung. Unterschiedliche provinzielle Anreize – von Parkrabatten bis hin zu Stromrabatten – prägen lokalisierte Akzeptanzkurven, erweitern aber insgesamt die Reichweite des chinesischen Elektrofahrzeugmarkts im ganzen Land.

Wettbewerbslandschaft

Rund 90 Marken kämpfen in diesem Bereich, doch die Top 10 erfassen den Großteil der Verkäufe, was auf einen moderaten Konsolidierungsdruck hindeutet. BYD führt von vorne, indem es die End-to-End-Integration von Batterie bis Fahrzeug und 30 % Aktionsrabatte nutzt, um seinen Anteil zu verteidigen. SAIC-GM-Wuling behält die Führung bei Mikro-EVs, Tesla behauptet seine Premiumpositionierung, und Huaweis Plattformstrategie ermöglicht es mehreren Partnern, die Harmony-Cockpit-Software schnell einzusetzen.

Drei Strategieansätze dominieren. Erstens verwalten vertikal integrierte Akteure wie BYD Zellen, Packs und Halbleiter intern. Zweitens teilen Technologieallianzen – Huawei-Seres und Xiaomi-BAIC – Elektronikstacks und verkürzen die Markteinführungszeit. Drittens ermöglichen modulare Fahrzeugplattformen etablierten Herstellern wie Geely, Forschungs- und Entwicklungskosten über Submarken zu amortisieren.

Die Margen haben sich auf 5 % verengt, den niedrigsten Stand seit einem Jahrzehnt, was den Überlebensdruck erhöht. Die Differenzierung nutzt Schnelllade-Durchbrüche, 2-Minuten-Batterietausch und die Standardisierung von Fahrerassistenz der Stufe 2+. Steigende Fehlerquoten, die von J.D. Power gemeldet werden, treiben Investitionen in die Qualitätskontrolle voran und begünstigen Unternehmen mit ausgereifter Lieferkettenüberwachung. Choco-Swap, CATLs offener Batterietauschstandard, der mit 100 Partnern verbündet ist, veranschaulicht, wie Ökosystemspiele neue Einnahmequellen jenseits des Stückverkaufs schaffen und die künftige Struktur des chinesischen Elektrofahrzeugmarkts beeinflussen können.[3]„Choco-Swap-Ökosystem-Launch,” Contemporary Amperex Technology Co. Limited, catl.com

Marktführer der Elektrofahrzeugbranche in China

BYD Company Ltd

SAIC Motor Corporation Limited

Geely Auto Group

Tesla Inc.

Changan Automobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CATL und Sinopec haben mit dem Bau von 500 Batterietauschstationen begonnen, die schnelle Zwei-Minuten-Tauschvorgänge ermöglichen. Diese Stationen sollen die Effizienz des Elektrofahrzeugbetriebs durch eine erhebliche Reduzierung der Ladezeit verbessern.

- März 2025: NIO und CATL einigten sich auf eine flächendeckende Batterietauschstation-Abdeckung auf Kreisebene, wobei CATL bis zu 2,5 Milliarden RMB in NIO Energy investiert.

- Januar 2025: China hat sein Fahrzeuginzahlungnahme-Programm bis 2025 verlängert, um die Auswirkungen des Subventionsauslaufens abzufedern. Diese Initiative fördert Fahrzeugerneuerungen und stützt die Marktnachfrage während der Übergangsphase.

- Dezember 2024: CATL stellte das Choco-Swap-Ökosystem mit fast 100 Partnern vor und strebt bis 2030 30.000 Tauschstandorte an.

Berichtsumfang des Markts für Elektrofahrzeuge in China

Ein Elektrofahrzeug (EV) wird von einem Elektromotor angetrieben und nicht von einem Verbrennungsmotor, der durch die Verbrennung eines Kraftstoff-Gas-Gemisches Energie erzeugt. Steigende Umweltverschmutzung, globale Erwärmung und schwindende natürliche Ressourcen lassen ein solches Fahrzeug als möglichen Ersatz für Automobile der aktuellen Generation im ganzen Land erscheinen.

Der chinesische Elektrofahrzeugmarkt ist nach Fahrzeugtyp und Antriebsart segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Antriebsart ist der Markt in batterieelektrische und Plug-in-Hybridfahrzeuge unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (Milliarden USD) erstellt.

| Batterieelektrofahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenelektrofahrzeuge |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| SUV | |

| Großraumlimousine | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Busse und Reisebusse | |

| Mittel- und Schwerlastkraftwagen |

| LFP |

| NCM/NMC |

| NCA |

| Sonstige |

| Unter 10.000 USD |

| 10.000–20.000 USD |

| 20.000–30.000 USD |

| 30.000–50.000 USD |

| Über 50.000 USD |

| Nach Antriebsart | Batterieelektrofahrzeuge | |

| Plug-in-Hybridfahrzeuge | ||

| Brennstoffzellenelektrofahrzeuge | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| SUV | ||

| Großraumlimousine | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Busse und Reisebusse | ||

| Mittel- und Schwerlastkraftwagen | ||

| Nach Batteriechemie | LFP | |

| NCM/NMC | ||

| NCA | ||

| Sonstige | ||

| Nach Preisklasse | Unter 10.000 USD | |

| 10.000–20.000 USD | ||

| 20.000–30.000 USD | ||

| 30.000–50.000 USD | ||

| Über 50.000 USD | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Elektrofahrzeugmarkt derzeit?

Der chinesische Elektrofahrzeugmarkt hatte im Jahr 2026 einen Wert von 418,08 Milliarden USD und soll bis 2031 908,9 Milliarden USD erreichen.

Welches Antriebssegment wächst am schnellsten?

Plug-in-Hybridfahrzeuge sollen bis 2031 eine CAGR von 20,88 % verzeichnen, die höchste unter allen Antriebsarten.

Wie dominant ist BYD in der chinesischen Elektrofahrzeuglandschaft?

BYD hielt im Jahr 2024 den Großteil der nationalen EV-Verkäufe und führte eine Top-Fünf-Gruppe an, die gemeinsam den Großteil des Markts kontrolliert.

Welche Rolle spielen Batterietauschstationen?

Batterietauschnetzwerke von CATL, NIO und Partnern versprechen Zwei-Minuten-Tauschvorgänge, die Ausfallzeiten minimieren, was besonders für Logistikflotten wertvoll ist.

Warum sind PHEVs in Städten der zweiten und dritten Kategorie beliebt?

Sie bieten Kraftstoffeinsparungen und Langstreckenflexibilität, wo öffentliche Lademöglichkeiten noch rar sind, und entsprechen damit den Bedürfnissen kostenbewusster Käufer außerhalb der großen Ballungsräume.

Seite zuletzt aktualisiert am: