Asien-Dreirad-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

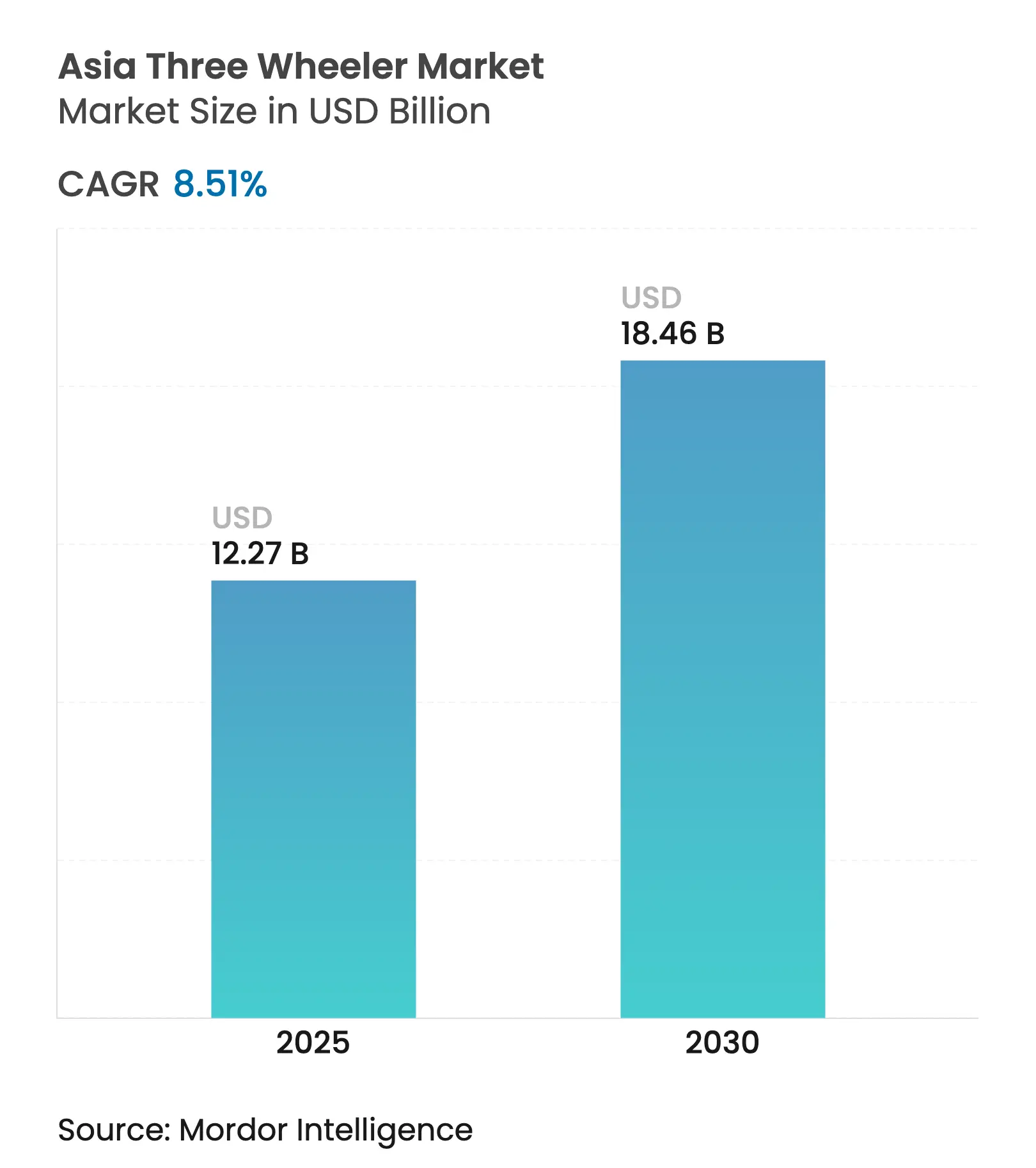

| Marktgröße (2025) | 12.27 Milliarden US-Dollar |

| Marktgröße (2030) | 18.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Dreirad-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Dreirad-Marktes beläuft sich im Jahr 2025 auf 12,27 Milliarden USD und wird voraussichtlich bis 2030 auf 18,46 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 8,51 % entspricht. Starke politische Impulse zur Elektrifizierung, rasantes E-Commerce-Wachstum und zunehmende Urbanisierung in Städten der zweiten Kategorie bilden die Grundlage dieser Entwicklung. Die Nachfrage verlagert sich von der Dominanz des Verbrennungsmotors hin zu elektrischen Antriebssträngen, da Betreiber auf niedrigere Betriebskosten abzielen und Regierungen die Emissionsnormen verschärfen. Das PM-E-DRIVE-Programm Indiens, die Formalisierung der E-Rikscha-Flotte in Bangladesch und die Mehrwertsteuerentlastung Indonesiens auf Elektrofahrzeuge beschleunigen gemeinsam die Akzeptanz. Etablierte Unternehmen reagieren durch strategische Investitionen in Batterietausch-Technologie und Flotte-als-Dienstleistung-Angebote, während Start-ups speziell entwickelte Elektro-Plattformen nutzen, um Marktanteile zu gewinnen. Herausforderungen bestehen jedoch weiterhin in Form von lückenhaften Ladenetzen außerhalb der Städte der ersten Kategorie, volatilen Lithiumzellen-Lieferketten und unsicheren Nutzlastvorschriften, die kommerzielle Markteinführungen verlangsamen könnten.

Wichtigste Erkenntnisse des Berichts

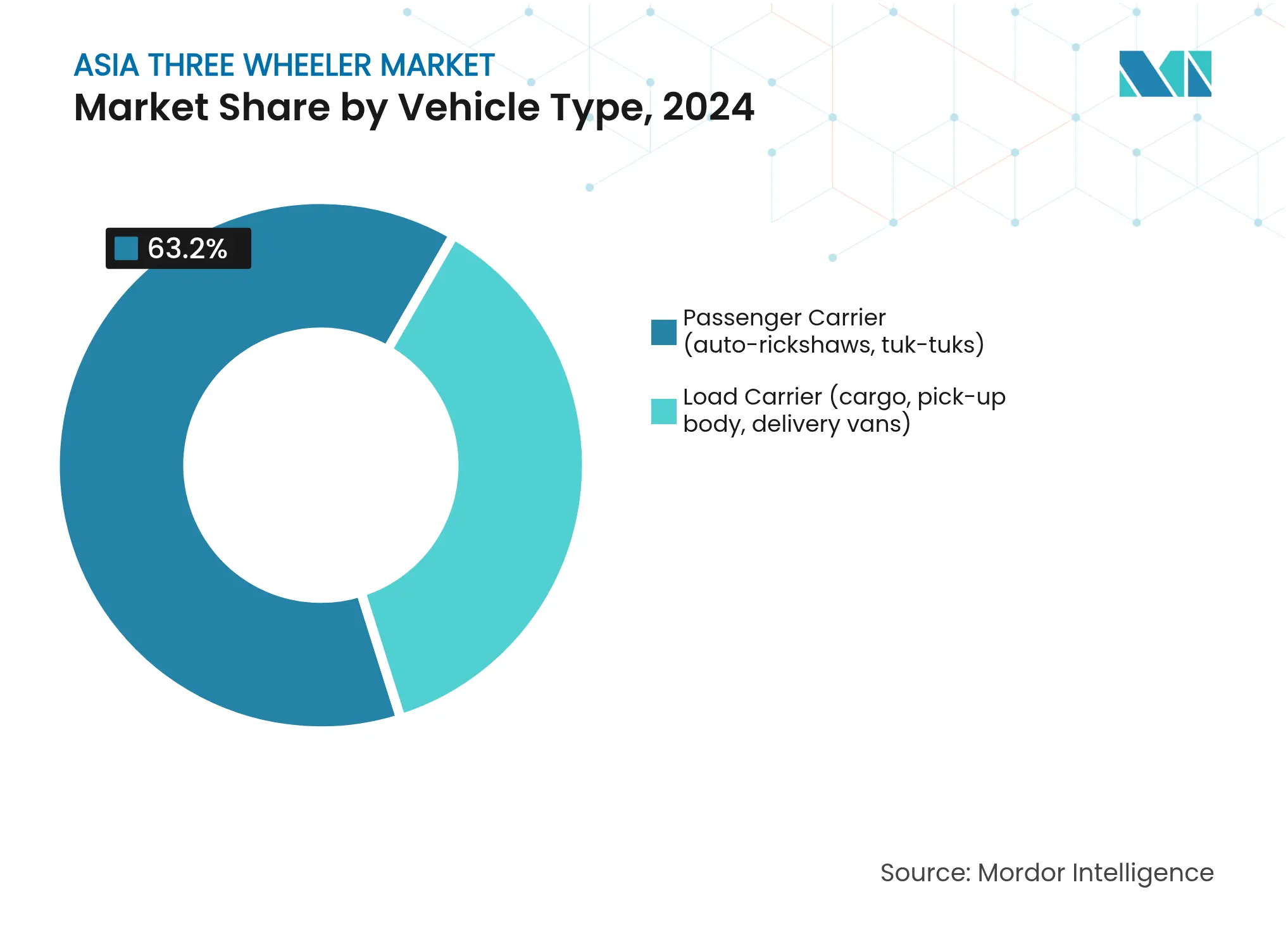

- Nach Fahrzeugtyp führten Personenbeförderungsfahrzeuge mit einem Asien-Dreirad-Marktanteil von 63,15 % im Jahr 2024 und entwickeln sich bis 2030 mit einer CAGR von 8,95 %.

- Nach Kraftstofftyp hielt Benzin im Jahr 2024 einen Asien-Dreirad-Marktanteil von 44,26 %, während elektrische Varianten die höchste prognostizierte CAGR von 11,35 % bis 2030 verzeichneten.

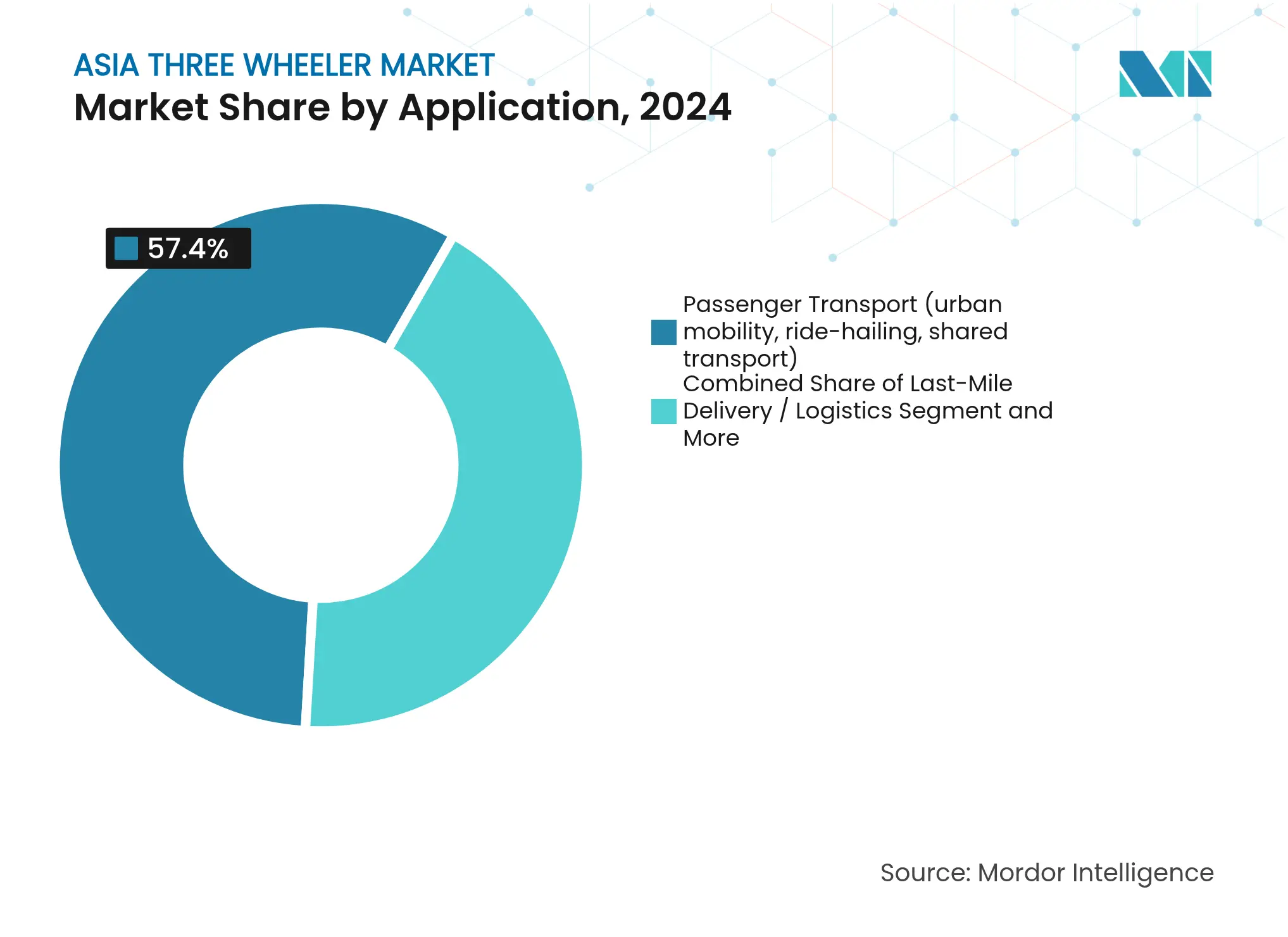

- Nach Anwendung entfiel auf den Personentransport im Jahr 2024 ein Asien-Dreirad-Marktanteil von 57,35 %, während die Letzte-Meile-Lieferung/Logistik bis 2030 eine CAGR von 10,24 % aufwies.

- Nach Eigentumsmodell kontrollierten individuelle Eigentümer/Fahrer im Jahr 2024 einen Asien-Dreirad-Marktanteil von 72,16 %, während Flottenoperatoren mit einer CAGR von 9,56 % bis 2030 expandieren.

- Nach Land beanspruchte Indien im Jahr 2024 einen Asien-Dreirad-Marktanteil von 62,44 %; für Bangladesch wird die schnellste CAGR von 9,11 % bis 2030 prognostiziert.

Asien-Dreirad-Markt – Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende E-Commerce-Nachfrage in der letzten Meile | +2.1% | Kernmärkte Indien, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Elektro-Dreiräder | +1.8% | Indien, Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Niedrige Gesamtbetriebskosten im Vergleich zu anderen Fahrzeugen | +1.4% | Am höchsten in Indien und Bangladesch | Langfristig (≥ 4 Jahre) |

| Ausbau der Batterietausch-Infrastruktur | +1.2% | Indische Metropolstädte, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Mikrofinanzierung für Fahrereigentum | +0.9% | Indien, Bangladesch, Sri Lanka | Langfristig (≥ 4 Jahre) |

| Unternehmensziele für emissionsfreie Fahrzeugflotten | +0.7% | Knotenpunkte in Indien, China, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Nachfrage in der letzten Meile

Online-Handelsplattformen haben die urbanen Lieferfahrten vervielfacht und die Auslastung von Dreirädern als die manövrierfähigste Lösung für enge Straßen und Gassen gesteigert. Die Letzte-Meile-Logistik übertrifft traditionelle Personentransportdienste, da Grab, Lalamove und andere Plattformen ihre Flotten ausbauen. Indonesiens Präsidialerlass reduziert die Mehrwertsteuer auf elektrische Nutzfahrzeuge und setzt Vorschriften für lokale Wertschöpfung durch, die die einheimische Fertigung begünstigen [1]"Anreize für batteriebetriebene Elektrofahrzeuge," Ministerium für Industrie, Republik Indonesien, moindustry.go.id. Städte der zweiten Kategorie verzeichnen die stärkste Zunahme bei Zweirädern, die keine Nutzlasten über 150 kg befördern können, während Mini-LKW mit Staus und Parkproblemen kämpfen. Betreiber schätzen Dreiräder für ihre witterungsgeschützten Frachtbereiche und engen Wenderadien. Mit wachsenden Volumen richten E-Commerce-Unternehmen ihre Beschaffung an Elektrovorgaben aus, um Scope-3-Emissionen zu senken und Nachhaltigkeitsziele für Investoren zu erfüllen.

Staatliche Anreize für die Einführung von Elektro-Dreirädern

Die politische Abstimmung in ganz Asien ist beispiellos. Indiens PM E-DRIVE legt ein Ziel für batterieelektrische Fahrzeuge für Zwei-/Dreiräder bis 2030 fest [2]"Details zum PM-E-DRIVE-Programm," Ministerium für Schwerindustrie, Regierung von Indien, heavyindustries.gov.in. Der CREVI-Fahrplan der Philippinen erlässt Importzölle auf Elektrofahrzeugteile, während das EV3.5-Programm Thailands Barzuschüsse für batterieelektrische Fahrzeuge bietet. Indonesiens Anreize konzentrieren sich auf Mehrwertsteuerrückerstattungen und Schwellenwerte für lokale Wertschöpfung. Diese Maßnahmen verringern das Investitionsrisiko der Hersteller in dedizierte Elektro-Plattformen und geben Flottenoperatoren die Sicherheit, mehrjährige Leasingverträge abzuschließen. Indem Regierungen frühzeitig große Beschaffungsvolumen festschreiben, verkürzen sie die Lernkurve und treiben die Batterie-Preisparität früher voran, als Marktkräfte allein es könnten.

Niedrige Gesamtbetriebskosten im Vergleich zu Zwei-/Vierrädern

Elektrische Dreiräder betreiben sich zu niedrigeren Kosten pro km, übertreffen Fahrzeuge mit Verbrennungsmotor und amortisieren sich auf stark ausgelasteten Strecken innerhalb von 18–24 Monaten. Versicherung, Zulassung und Parkgebühren sind ebenfalls niedriger als bei Mini-LKW. Mikrofinanzgeber haben dies bemerkt: Neue Kreditprodukte bewerten tägliche Einnahmequellen statt fester Sicherheiten und erweitern so den Zugang für Fahrereigentümer. Die Gesamtbetriebskostenlücke vergrößert sich weiter, wenn die städtischen Kraftstoffpreise steigen und die Wartungsintervalle bei elektrischen Antriebssträngen mit weniger beweglichen Teilen kürzer werden. Kleinflottenbesitzer wechseln daher von Benzin zu Batterietausch-Abonnements und sichern sich vorhersehbare Betriebskosten für den Mehrschichtbetrieb.

Ausbau der Batterietausch-Infrastruktur

Batterie-als-Dienstleistung-Modelle senken die Anschaffungspreise für Fahrzeuge und machen elektrische Dreiräder für kaufkraftbeschränkte Käufer erschwinglich. Omega Seiki Mobility und Exponent Energy stellten 2024 eine 15-Minuten-Ladelösung vor [3]"Omega Seiki-Exponent Energy stellt 15-Minuten-Lade-Dreirad vor," Economic Times, economictimes.indiatimes.com. Indiens Batterietausch-Richtlinien von 2024 gewährleisten Interoperabilität und fördern den Aufbau von Netzwerken durch Drittanbieter. Der Ausbau im Hub-and-Spoke-Modell beginnt in den Kernbereichen der Metropolstädte und dehnt sich dann auf Städte der zweiten Kategorie aus, analog zu historischen Flüssiggas-Versorgungsmustern. HighSwapp, Charge+Zone und Sun Mobility bündeln Stationen rund um Logistiklager und Verkehrsterminals und gewährleisten so eine Anlagenverfügbarkeit, die dem Niveau von Verbrennungsmotoren entspricht. Mit steigender Netzdichte planen Betreiber Mittagstausche anstelle von Nachtladungen, was die Vermögensauslastung und den Umsatz pro Fahrzeug steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wettbewerb durch Mini-LKW | -1.3% | Indien, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Lückenhaftes Ladenetz | -1.1% | Indien Städte der zweiten/dritten Kategorie, ländliches Bangladesch, Indonesien | Mittelfristig (2–4 Jahre) |

| Volatile Lithium-Lieferkette | -0.8% | Global, kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Unsichere Nutzlastvorschriften | -0.6% | Philippinen, Indonesien, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Zweiräder und Mini-LKW

Verbesserte elektrische Zweiräder in Vietnam zielen auf einen Anteil von 75 % am Absatz bis 2035 ab und erodieren dabei die Nischen von Dreirädern mit geringer Nutzlast. Mini-LKW-Hersteller entwickeln unterdessen urbane Varianten mit engeren Wenderadien und steigender Kraftstoffeffizienz, die in Routen mit höherer Nutzlast eindringen. Die Preislücken verringern sich mit sinkenden Komponentenkosten, was Flottenmanager dazu veranlasst, die Wirtschaftlichkeit streckenweise zu bewerten, anstatt standardmäßig auf eine einzige Kategorie zu setzen. Geographien mit gemischter Bebauungsdichte führen zu einem Wechsel zwischen Zweirädern, Dreirädern und Mini-LKW, was den Druck auf die Margen des Asien-Dreirad-Marktes erhöht.

Lückenhaftes Ladenetz außerhalb von Städten der ersten Kategorie

Außerhalb von Metropolzonen bleibt die Dichte öffentlicher Ladestationen gering. Bangladeschs Flotte von 4 Millionen E-Rikschas ist auf Haushaltssteckdosen angewiesen, was Sicherheitsrisiken birgt und die Ladegeschwindigkeit begrenzt. Im ländlichen Indien bestehen Netzkapazitätsengpässe; Transformatoren, die für 3-kW-Agrarpumpen ausgelegt sind, können Hochstrom-Ladestationen nicht unterstützen. Private Betreiber zögern, in Regionen mit geringer Fahrzeugdichte zu investieren, was ein Henne-Ei-Dilemma schafft, das das Wachstum des Asien-Dreirad-Marktes in stadtnahen Korridoren hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenbeförderungsfahrzeuge behalten die Führungsposition

Personenbeförderungsfahrzeuge machten im Jahr 2024 einen Asien-Dreirad-Marktanteil von 63,15 % aus und werden bis 2030 voraussichtlich eine CAGR von 8,95 % verzeichnen. Die Integration in Fahrtvermittlungs-Apps, flexible Streckenplanung und kommunale Unterstützung für Paratransit stärken die Volumina in Städten der zweiten Kategorie. Die Nachfrage nach Lasttransportfahrzeugen steigt parallel zum E-Commerce, doch verbleibende Nutzlastbegrenzungsvorschriften bremsen die Beschleunigung des Segments.

Elektrische Umrüstungen gewinnen bei Personenbeförderungsunternehmen an Bedeutung, die kostengünstige Sofort-Upgrades anstreben. Subventionen in Indien und Thailand decken bis zu 30 % der Umbaukosten, was rasche Emissionsreduktionen ohne den Kauf neuer Fahrgestelle ermöglicht. Da Stadtbehörden Verbrennungsmotor-Rikschas in Kernzonen einschränken, verkürzen sich die Ersatzzyklen von 6–7 Jahren auf 3–4 Jahre, was den Personenbeförderungsfahrzeug-Absatz weiter beflügelt.

Nach Kraftstofftyp: Elektro übernimmt die Führung in der Dynamik

Benzin hält im Jahr 2024 einen Asien-Dreirad-Marktanteil von 44,26 %, verliert jedoch Boden, da die Preisparität eintrifft. Diesel verzeichnet den stärksten Rückgang, da sich städtische Verbote verschärfen, während Erdgas/Flüssiggas eine Nischenakzeptanz in Pakistan und bestimmten indischen Bundesstaaten behält, wo die Infrastruktur bereits vorhanden ist. Elektrische Einheiten haben heute eine kleinere Basis, werden aber bis 2030 mit einer CAGR von 11,35 % wachsen und damit alle Verbrennungskraftstoffe übertreffen.

Die LFP-Chemie dominiert kostensensible Modelle und hält die Batteriepackpreise niedrig. Erstausrüster konstruieren Fahrgestell-Hohlräume nun im Voraus, die feste Pakete oder Tauscheinheiten aufnehmen, was die Designs zukunftssicher macht. Chinas Materialkontrolle schärft das Bewusstsein für Versorgungsrisiken; Indiens ACC-PLI-Programm bietet Produktionsanreize für lokale Kathodenfabriken und signalisiert eine schrittweise Diversifizierung.

Nach Anwendung: Letzte-Meile-Lieferung verzeichnet starkes Wachstum

Personenmobilität, die im Jahr 2024 einen Asien-Dreirad-Marktanteil von 57,35 % hielt, wächst langsamer, da Metropolen in Schienen- und Schnellbussysteme investieren. Landwirtschaft und Industriegütertransport bleiben stabil, halten jedoch nicht mit der Geschwindigkeit der städtischen Paketsendungen mit. Die Letzte-Meile-Lieferung verzeichnet eine CAGR von 10,24 %, angetrieben durch Lieferversprechen innerhalb von 30 Minuten von Lebensmittel- und Essenslieferdiensten.

Logistikunternehmen platzieren Tauschstationen an Erfüllungszentren, wodurch die Ausfallzeiten der Fahrer halbiert werden. Dieser Netzwerkeffekt verankert Dreiräder weiter in Kurierdienst-Flotten, insbesondere für Nutzlasten zwischen 150–350 kg, wo Zweiräder unzureichend und Mini-LKW überdimensioniert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Eigentumsmodell: Flotten festigen ihren Anteil

Individuelle Eigentümer/Fahrer bleiben in ländlichen und stadtnahen Nischen entscheidend und kontrollierten im Jahr 2024 einen Asien-Dreirad-Marktanteil von 72,16 %, migrieren jedoch schrittweise zu Flottenkonsolidierungsmodellen, um Finanzierungs- und Servicevorteile zu erhalten. Die öffentliche Nachfrage, wenn auch bescheiden, setzt Beschaffungsmaßstäbe, denen private Anbieter folgen, insbesondere bei emissionsfreien Vorgaben. Flottenoperatoren weisen eine CAGR von 9,56 % auf, da digitale Plattformen skalieren. Die vom Asien-Dreirad-Markt kontrollierte Größe durch organisierte Flotten wird zwischen 2025–2030 wachsen.

Die Telematikintegration ermöglicht es Flottenmanagern, den Ladezustand zu überwachen und bedarfsgerechte Tauschvorgänge zu planen. Hohe Auslastung verteilt Fixkosten auf mehr Kilometer und stärkt die wirtschaftliche Attraktivität der Elektromobilität. Aggregatoren nutzen Daten, um Gruppenversicherungen und Reifenverträge auszuhandeln und die Betriebskosten pro Einheit gegenüber Einzeleigentümern zu senken.

Geografische Analyse

Indien beanspruchte im Jahr 2024 einen Asien-Dreirad-Marktanteil von 62,44 %, gestützt durch tiefe Fertigungscluster in Pune, Aurangabad und Faridabad. Das PM-E-DRIVE-Programm beschleunigt die elektrische Akzeptanz durch Kaufsubventionen, Kürzungen der Waren- und Dienstleistungssteuer sowie Verschrottungsanreize. Ladenetze verbreiten sich von Metropolknotenpunkten auf Städte der zweiten Kategorie wie Lucknow und Coimbatore, entsprechend der wachsenden Nachfrage. Bangladesch verzeichnet die schnellste CAGR von 9,11 % bis 2030. Eine bestehende Basis bedeutender E-Rikschas bietet latente Nachfrage, sobald formelle Finanzierung und standardisierte Fertigung Einzug halten. Der Entwurf der EV-Politik der Regierung sieht zinsgünstige Darlehen für die Montage von Lithiumeisenphosphat-Paketen vor und zielt darauf ab, bis 2028 einen beachtlichen Anteil der Komponenten zu lokalisieren.

China behält seine Produktionsstärke bei, wobei Chongqing Zongshen und Dayun nach Afrika und Südamerika exportieren. Die inländische Akzeptanz wächst langsamer, und Kommunen bevorzugen Busse und Stadtbahnen für den Massentransit, doch Exportmargen stützen die Einnahmen. Politische Verschiebungen hin zu schwereren Vierrädern könnten Chinas Dreirad-Stückverkäufe begrenzen, doch technologische Ausstrahlungseffekte halten chinesische Lieferanten für regionale Erstausrüster relevant. Südostasien entwickelt sich zu einem multipolaren Wachstumsraum. Lokale Monteure in Thailand wie TukTuk Factory und Mine Mobility reagieren mit CKD-Bausätzen.

Indonesien befreit konforme Elektromodelle von einem erheblichen Mehrwertsteuerbetrag und setzt bis 2026 Zielvorgaben für lokale Wertschöpfung fest, was Gemeinschaftsunternehmen attraktiv macht. Die Philippinen heben Einfuhrzölle auf Leistungselektronikteile auf und ermöglichen so eine kostengünstige SKD-Montage in Laguna und Cebu. Vietnams EV-Fahrplan, der gemeinsam mit der Weltbank entwickelt wurde, prognostiziert bis 2030 eine bedeutende Anzahl elektrischer Dreiräder auf den Straßen für Post- und Lebensmittellieferungen. Der Infrastrukturausbau konzentriert sich auf Hanoi und Ho-Chi-Minh-Stadt, unterstützt durch den Plan des staatlichen Versorgers EVN, Bordstein-Transformatoren in Schnelllade-Cluster umzuwandeln. Das benachbarte Kambodscha prüft ähnliche Rahmenbedingungen, was auf einen nachgelagerten Nachfragepool hindeutet.

Wettbewerbslandschaft

Der Asien-Dreirad-Markt ist weiterhin mäßig fragmentiert. Bajaj Auto, Piaggio und Mahindra halten gemeinsam einen bedeutenden Anteil und stützen sich auf weitreichende Händlernetzwerke. Neueinsteiger im Bereich neue Energie wie Omega Seiki Mobility, YC Electric Vehicle und Euler Motors erodieren Anteile, indem sie zweckgebundene elektrische Fahrgestelle mit vernetzter Fahrzeuganalyse anbieten.

Etablierte Unternehmen reagieren durch Allianzen: Hero MotoCorp investierte 525 Crore INR (~59,21 Millionen USD) in Euler Motors für Zugang zu unternehmenseigenem Batterie-IP, während Mahindra 400 Crore INR (~45,11 Millionen USD) in die Tochtergesellschaft MLMML einspeiste, um Batterietausch-Partnerschaften auszubauen. Piaggio lizenziert modulare Batteriefächer von Sun Mobility zur Nachrüstung seiner Ape-Baureihe. Bajaj Auto führte die vollelektrische Marke GOGO ein, die eine zertifizierte Reichweite von 251 km bietet und auf Exportparität in der ASEAN abzielt. Start-ups differenzieren sich durch anlagenarmes Leasing. ALT Mobility verpflichtet sich, 3.000 elektrische TVS-Dreiräder im Rahmen von Zahlung-pro-Kilometer-Verträgen einzusetzen, gebündelt mit Versicherung und Wartung. Cloud-verknüpfte Dashboards helfen Flotteneignern, den Ladezustand und das Fahrverhalten zu verfolgen, was Ausfallzeiten und Versicherungsprämien senkt.

Mit wachsenden Telematikdaten senkt die vorausschauende Wartung die Servicekosten – ein Mehrwert, den etablierte Unternehmen zu replizieren suchen. Die Kapitalmärkte bevorzugen Elektrifizierungsthemen: Wagniskapitalfonds pumpten 2024 beträchtliche Investitionen in asiatische Elektro-Dreirad-Start-ups.

Führende Unternehmen der Asien-Dreirad-Branche

Bajaj Auto Limited

Piaggio & C. SpA

Mahindra & Mahindra Ltd

TVS Motor Company

Atul Auto Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: TVS Motor unterzeichnete eine Absichtserklärung mit ALT Mobility zur Vermietung von bis zu 3.000 elektrischen Personen- und Cargo-Dreirädern im Geschäftsjahr 2025–26.

- Februar 2025: Bajaj Auto stellte das vollelektrische Bajaj GOGO vor, das eine zertifizierte Reichweite von 251 km und Schnellladefähigkeit bietet.

- Januar 2025: TVS Motor führte den TVS King EV MAX ein, ausgestattet mit einer Reichweite von 179 km und SmartXonnect-Telematik.

- April 2024: Omega Seiki Mobility kooperierte mit Exponent Energy zur Vermarktung von elektrischen Dreirädern mit 15-Minuten-Schnellladung zum Preis von 3,25 Lakh INR (~3.665,2 USD).

Berichtsumfang des Asien-Dreirad-Marktes

Ein Dreirad ist ein Fahrzeug mit drei Rädern, in der Regel einem vorne und zwei an der Hinterachse. Es wird hauptsächlich für den Personentransport und die Frachtbeförderung über kurze Distanzen eingesetzt.

Der Asien-Dreirad-Markt ist nach Fahrzeugtyp, Kraftstofftyp und Land segmentiert. Nach Fahrzeugtyp ist der Markt in Personenbeförderungsfahrzeuge und Gütertransportfahrzeuge unterteilt. Nach Kraftstofftyp ist der Markt in Benzin, Erdgas/Flüssiggas, Diesel und Elektro unterteilt. Der Bericht umfasst auch die Marktgröße und -prognose für den Asien-Dreirad-Markt in 5 wichtigen Ländern, darunter China, Indien, Indonesien, Bangladesch, Sri Lanka und der Rest Asiens.

Für jedes Segment wurden Marktgröße und -prognose auf der Grundlage von Volumen (Millionen Einheiten) und Wert (Milliarden USD) erstellt.

| Personenbeförderungsfahrzeug (Auto-Rikschas, Tuk-Tuks) |

| Lastentransportfahrzeug (Fracht, Pritschenaufbau, Lieferfahrzeuge) |

| Benzin |

| Diesel |

| Erdgas/Flüssiggas |

| Elektro |

| Personentransport (urbane Mobilität, Fahrtvermittlung, gemeinsamer Transport) |

| Letzte-Meile-Lieferung / Logistik |

| Gütertransport (landwirtschaftliche Erzeugnisse, Industriegüter) |

| Sonstige (Post, kommunale Nutzung) |

| Individuelle Eigentümer / Fahrer |

| Flottenoperatoren (Fahrtvermittlung, Logistikflotten) |

| Staatliche / institutionelle Beschaffung |

| Indien |

| China |

| Bangladesch |

| Sri Lanka |

| Thailand |

| Indonesien |

| Philippinen |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Nach Fahrzeugtyp | Personenbeförderungsfahrzeug (Auto-Rikschas, Tuk-Tuks) |

| Lastentransportfahrzeug (Fracht, Pritschenaufbau, Lieferfahrzeuge) | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Erdgas/Flüssiggas | |

| Elektro | |

| Nach Anwendung | Personentransport (urbane Mobilität, Fahrtvermittlung, gemeinsamer Transport) |

| Letzte-Meile-Lieferung / Logistik | |

| Gütertransport (landwirtschaftliche Erzeugnisse, Industriegüter) | |

| Sonstige (Post, kommunale Nutzung) | |

| Nach Endnutzer-Eigentumsmodell | Individuelle Eigentümer / Fahrer |

| Flottenoperatoren (Fahrtvermittlung, Logistikflotten) | |

| Staatliche / institutionelle Beschaffung | |

| Nach Land | Indien |

| China | |

| Bangladesch | |

| Sri Lanka | |

| Thailand | |

| Indonesien | |

| Philippinen | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asien-Dreirad-Marktes?

Der Markt wird im Jahr 2025 auf 12,27 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 18,46 Milliarden USD erreichen.

Wie schnell wächst der Asien-Dreirad-Markt?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einer CAGR von 8,51 % wächst.

Welches Segment expandiert am schnellsten?

Elektrische Dreiräder weisen das schnellste Wachstum auf und verzeichnen bis 2030 eine CAGR von 11,35 %.

Welches Land dominiert die regionale Nachfrage?

Indien entfällt auf 62,44 % des Absatzes im Jahr 2024, angetrieben durch unterstützende politische Rahmenbedingungen und eine ausgereifte Fertigungsbasis.

Seite zuletzt aktualisiert am: