Fahrrad- und Rollerverleihmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

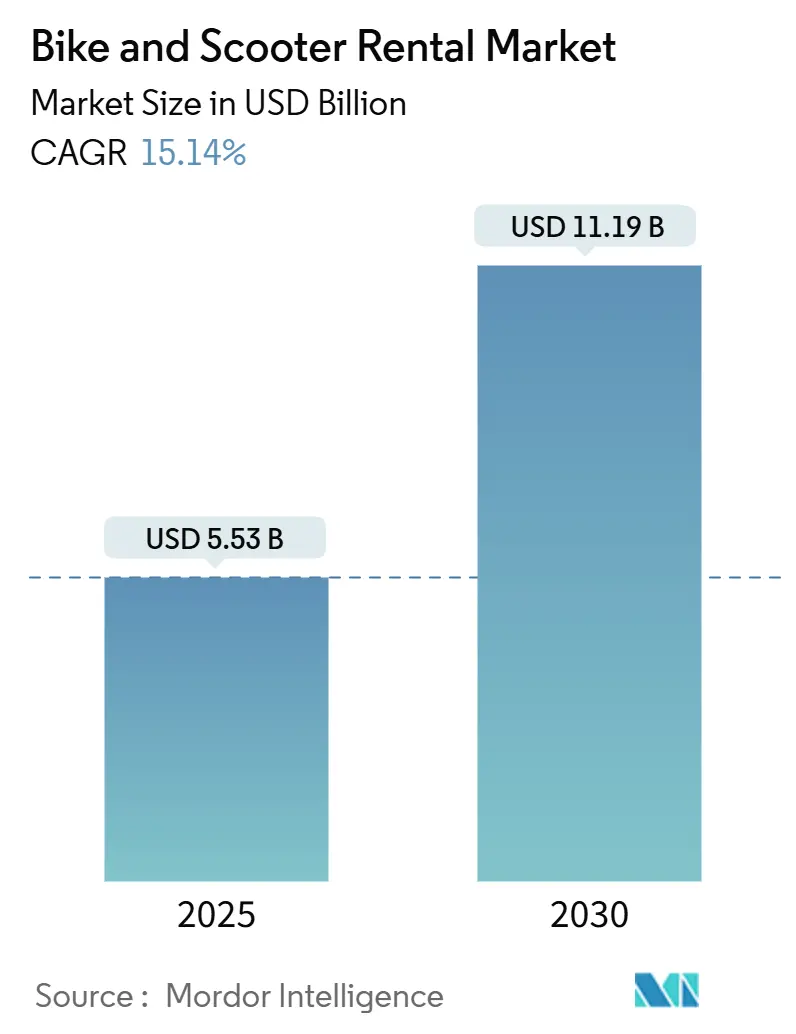

| Marktgröße (2025) | 5.53 Milliarden US-Dollar |

| Marktgröße (2030) | 11.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

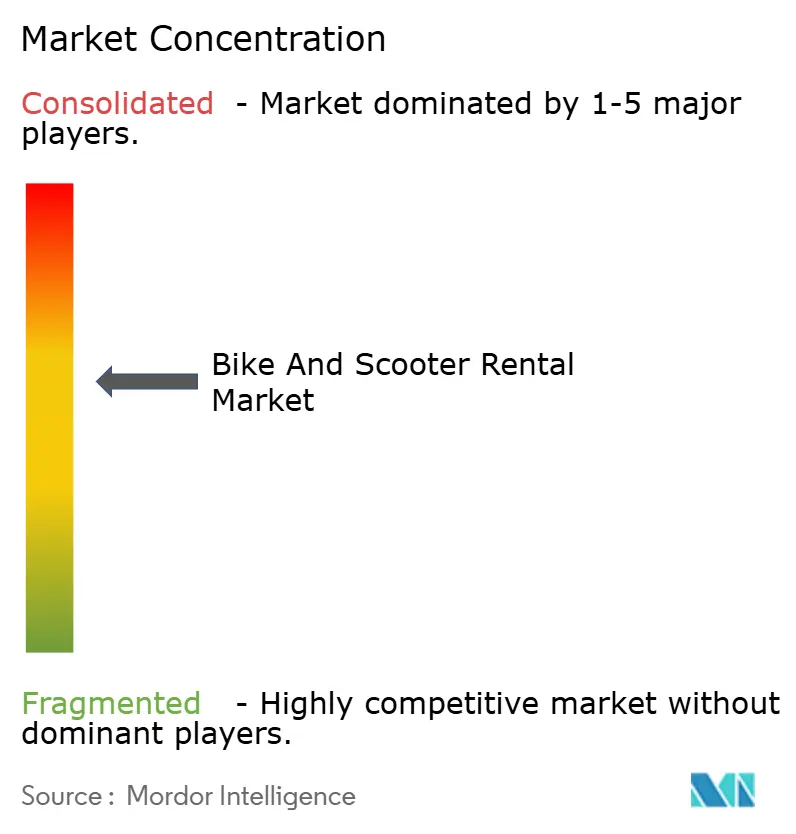

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrrad- und Rollerverleihmarkt – Analyse von Mordor Intelligence

Die Marktgröße des Fahrrad- und Rollerverleihs wird im Jahr 2025 auf 5,53 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,19 Milliarden USD erreichen, was einer CAGR von 15,14 % im Prognosezeitraum entspricht. Der Schwung entsteht durch das Zusammenwirken mehrerer Kräfte: Reduzierung städtischer Verkehrsüberlastung, staatliche Infrastrukturausgaben, KI-gestützte Flottenoptimierung und betriebliche Mobilitätsprogramme, die eine stabile und hochfrequente Nachfrage erzeugen. Roller dominieren die Flotten aufgrund niedrigerer Stückkosten, doch E-Bikes gewinnen Marktanteile dank ihrer größeren Reichweite und Ladekapazität, die von Lieferpersonal bevorzugt wird. Betreiber wechseln zunehmend zu Abonnement- und Langzeitmietmodellen, um planbare Cashflows zu sichern, während Investoren jene Unternehmen belohnen, die strukturelle Rentabilität nachweisen. Anhaltende Herausforderungen wie Genehmigungsobergrenzen, Vandalismus-Kosten und Schwankungen in der Batterieversorgung dämpfen das absolute Wachstum, fördern jedoch die Marktkonsolidierung und begünstigen Unternehmen mit Skalierbarkeit und datengetriebenem Betrieb.

Wichtigste Erkenntnisse des Berichts

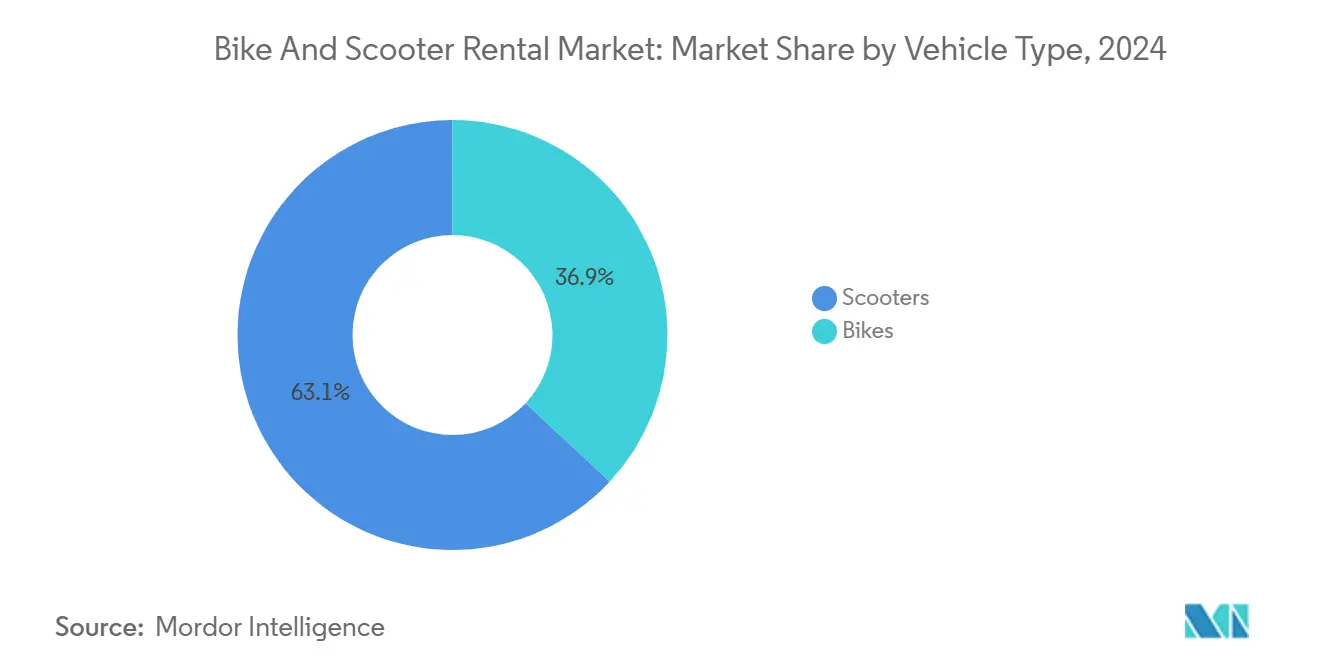

- Nach Fahrzeugtyp hielten Roller im Jahr 2024 einen Marktanteil von 63,07 % am Fahrrad- und Rollerverleihmarkt und werden voraussichtlich bis 2030 die höchste CAGR von 19,82 % verzeichnen.

- Nach Serviceart entfiel im Jahr 2024 ein Anteil von 71,12 % des Fahrrad- und Rollerverleihmarkts auf Pay-as-you-go; Abonnementmodelle werden bis 2030 voraussichtlich mit einer CAGR von 22,38 % wachsen.

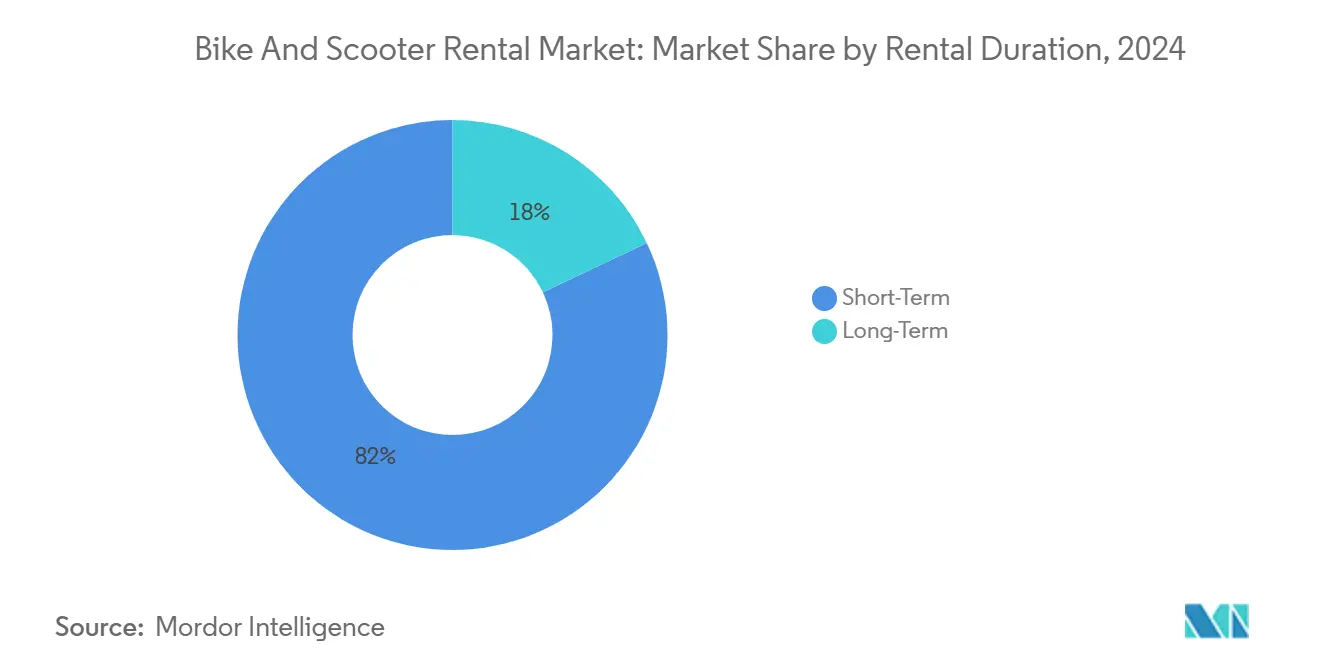

- Nach Mietdauer entfielen im Jahr 2024 82,04 % des Marktvolumens im Fahrrad- und Rollerverleih auf Kurzzeitoptionen, während Langzeitmieten bis 2030 voraussichtlich mit einer CAGR von 18,27 % wachsen werden.

- Nach Endnutzer führten Pendler im Jahr 2024 mit einem Anteil von 45,96 % am Fahrrad- und Rollerverleihmarkt; Lieferpersonal stellt mit einer CAGR von 23,62 % bis 2030 die am schnellsten wachsende Nutzergruppe dar.

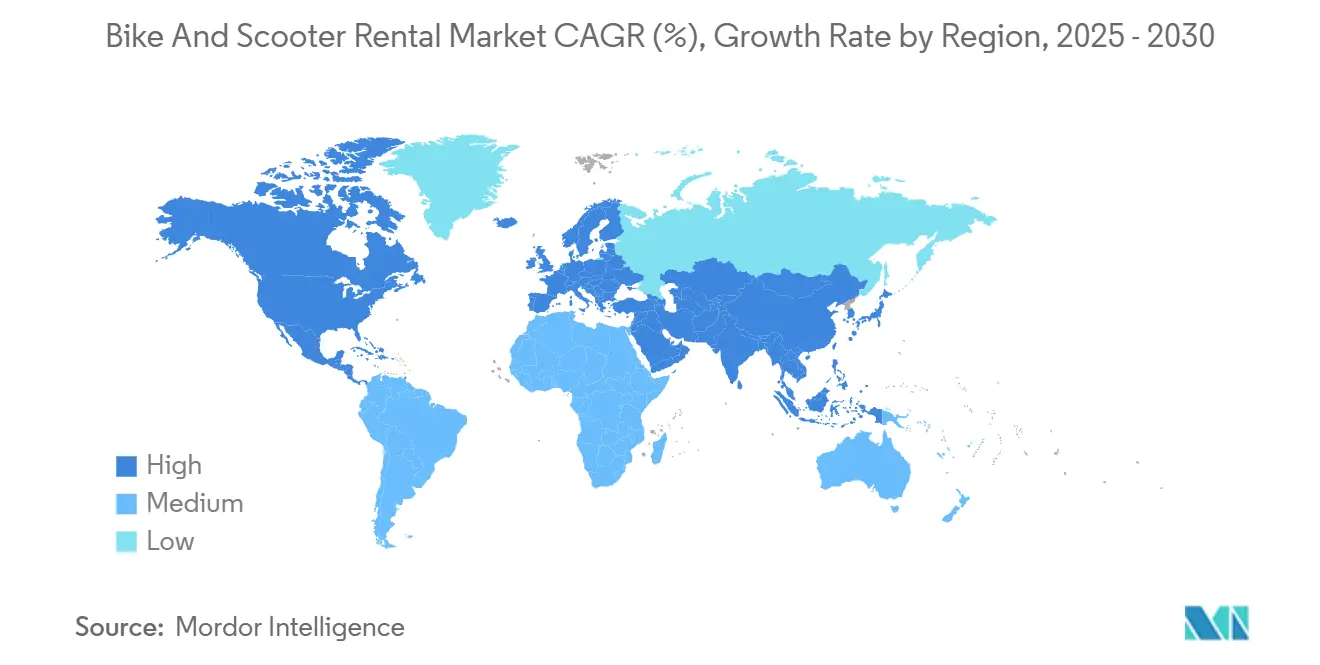

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Anteil von 37,98 % am Fahrrad- und Rollerverleihmarkt und wird bis 2030 voraussichtlich mit einer CAGR von 18,91 % wachsen.

Globale Trends und Erkenntnisse im Fahrrad- und Rollerverleihmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Dringender Bedarf zur Reduzierung städtischer Verkehrsüberlastung | +3.2% | Global, konzentriert in Megastädten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Mikromobilität und Ausbau von Fahrradwegen | +2.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebener Wandel der Verbraucherpräferenzen | +2.1% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Nachfrageprognose zur Verbesserung des Flotten-ROI | +1.9% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration in Nahverkehrs-Apps zur Erweiterung der adressierbaren Fahrgastzahlen | +1.6% | Europa und Nordamerika, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Betriebliche Mobilitätszuschüsse für Mitarbeiter | +1.4% | Nordamerika und Europa, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dringender Bedarf zur Reduzierung städtischer Verkehrsüberlastung

Verkehrsstaus kosten die Weltwirtschaft jährlich Milliarden, wobei asiatische Megastädte die schwerwiegendsten Auswirkungen erleben, da das Fahrzeugaufkommen die Infrastrukturentwicklung übersteigt. Geteilte Mikromobilität bietet Städten eine skalierbare Lösung, die im Vergleich zu U-Bahn-Erweiterungen oder Straßenverbreiterungsprojekten minimale Infrastrukturinvestitionen erfordert. Die Integration von Mikromobilität in bestehende Nahverkehrsnetze erzeugt einen Multiplikatoreffekt, bei dem jedes geteilte Fahrzeug während der Stoßzeiten bis zu 9 private Pkw-Fahrten täglich ersetzen kann. Diese Entlastung des Verkehrs wird besonders wertvoll, wenn Städte Niedrigemissionszonen und Staugebühren einführen, die den Fahrzeugbesitz zunehmend teurer machen. Der Trend beschleunigt sich, da Stadtplaner erkennen, dass die Widmung von Straßenfläche für Fahrradwege einen höheren Fahrgastdurchsatz pro Quadratmeter erzeugt als herkömmliche Fahrzeugspuren.

Staatliche Anreize für Mikromobilität und Ausbau von Fahrradwegen

Staatliche Infrastrukturinvestitionen erreichten 2024 ein beispielloses Niveau: Kalifornien stellte 930 Millionen USD[1]Edward Barrera, "Kalifornien investiert fast 1 Milliarde USD in Fahrrad- und Fußgängerinfrastruktur in den nächsten vier Jahren," Caltrans, dot.ca.gov für Fahrrad- und Fußgängerinfrastruktur bereit, während British Columbia 24 Millionen CAD (18 Millionen USD) für Fördermittel im Bereich aktiver Mobilität bereitstellte. Das ATIIP-Programm des US-Verkehrsministeriums verteilte 44,5 Millionen USD speziell für Mikromobilitätsinfrastruktur und signalisierte damit die bundesstaatliche Anerkennung der Rolle geteilter Mobilität bei der Dekarbonisierung des Verkehrs[2]"INVESTITIONEN IN AMERIKA: Die Biden-Harris-Regierung kündigt fast 45 Millionen USD an Fördermitteln für vernetzte, aktive Verkehrsinfrastrukturprojekte an," Bundesstraßenverwaltung, highways.dot.gov. Die Einführung einer umfassenden Mikromobilitätslizenzgesetzgebung in Finnland im Jahr 2024 zeigt, wie sich regulatorische Rahmenbedingungen von restriktiv zu fördernd entwickeln und standardisierte Betriebsumgebungen schaffen, die die Compliance-Kosten der Betreiber senken. Diese Investitionen erzeugen Netzwerkeffekte, bei denen die Dichte der Fahrradwege direkt mit den Nutzungsraten korreliert. Städte mit mehr als 200 Kilometern geschützter Fahrradinfrastruktur verzeichnen in der Regel eine dreimal höhere Pro-Kopf-Nutzung von Mikromobilität als Städte mit fragmentierten Netzen. Der regulatorische Einfluss geht über die Infrastruktur hinaus: Die Fahrradsicherheitsnormen ISO 4210 und aufkommende Zertifizierungsanforderungen für E-Roller schaffen Markteintrittsbarrieren, die etablierte Betreiber mit Compliance-Fähigkeiten begünstigen.

Nachhaltigkeitsgetriebener Wandel der Verbraucherpräferenzen

Unternehmerische Nachhaltigkeitsmandate umfassen zunehmend die Pendelemissionen der Mitarbeiter in der Scope-3-Kohlenstoffbilanzierung und treiben die Nachfrage nach Mikromobilität als messbares Dekarbonisierungsinstrument an. Limes Verpflichtung zu 100 % erneuerbarer Energie für den Betrieb im Vereinigten Königreich spiegelt die branchenweite Erkenntnis wider, dass operative Nachhaltigkeit einen Wettbewerbsvorteil schafft[3]"Lime UK mit 100 % grüner Energie betreiben," octopus.energy. Daten zu Verbraucherpräferenzen zeigen, dass die meisten städtischen Millennials bei der Wahl ihrer Verkehrsmittel den ökologischen Fußabdruck berücksichtigen, wobei geteilte Mikromobilität den niedrigsten CO₂-Fußabdruck pro Kilometer unter den motorisierten Alternativen bietet. Die Nachhaltigkeitserzählung gewinnt an Glaubwürdigkeit, da Betreiber die Fahrzeuglebensdauer durch Aufarbeitungsprogramme verlängern, wobei Voi über verlängerte Nutzungsdauern berichtet, die sowohl ökologische als auch finanzielle Kennzahlen verbessern. Dieser Trend überschneidet sich mit betrieblichen Mobilitätsprogrammen, bei denen Unternehmen wie jene, die mit HumanForest und Donkey Republic zusammenarbeiten, Fahrradabonnements für Mitarbeiter als Gesundheits- und Nachhaltigkeitsleistung anbieten. Der Kreislaufwirtschaftsansatz wird besonders relevant, da die Infrastruktur für das Batterierecycling reift und Bedenken hinsichtlich der Entsorgung am Lebensende ausräumt, die bisher Nachhaltigkeitsansprüche einschränkten.

KI-gestützte Nachfrageprognose zur Verbesserung des Flotten-ROI

Prädiktive Analytik hat die Wirtschaftlichkeit der Mikromobilität durch die Optimierung der Fahrzeugverteilung und die Reduzierung betrieblicher Ineffizienzen, die das Geschäftsmodell zuvor nicht tragfähig machten, grundlegend verändert. Fortschrittliche Flottenmanagementsysteme integrieren nun Wetterdaten, Veranstaltungspläne und historische Nutzungsmuster, um Fahrzeuge dort zu positionieren, wo Nachfrage entstehen wird, und reduzieren so das kostspielige manuelle Umverteilen, das frühe Betreiber belastete. Die IoT-Integration ermöglicht vorausschauende Wartung, die teure Ausfälle verhindert und die Nutzungsdauer der Anlagen verlängert, während die CAN-Bus-Technologie eine Echtzeit-Fahrzeugzustandsüberwachung bietet, die die Reparaturplanung optimiert. Der Technologie-Stack schafft Wettbewerbsvorteile, da Betreiber mit überlegenen Algorithmen höhere Auslastungsraten und niedrigere Betriebskosten erzielen können als Wettbewerber, die auf reaktives Management setzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge städtische Obergrenzen und Genehmigungsbeschränkungen | -2.4% | Europa und Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hohe Kosten durch Vandalismus, Diebstahl und Wartung | -1.8% | Global, akut in dicht besiedelten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Batteriezellenversorgung | -1.3% | Global, konzentrierte Auswirkungen auf E-Roller-Betreiber | Mittelfristig (2–4 Jahre) |

| Zunehmende Haftungsklagen im Zusammenhang mit Unfällen | -1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge städtische Obergrenzen und Genehmigungsbeschränkungen

Kommunale Genehmigungsbeschränkungen haben sich als primäre Wachstumsbremse herausgestellt, da Städte Flottenobergrenzen einführen, die das Wachstumspotenzial der Betreiber begrenzen und künstliche Knappheit erzeugen. Die Entscheidung von Paris, im Jahr 2024 frei schwimmende E-Roller zu verbieten, verdeutlicht, wie regulatorischer Gegenwind ganze Marktsegmente über Nacht eliminieren kann. Madrids selektive Lizenzvergabe an nur drei Betreiber (Dott, Lime, TIER) zeigt, wie Genehmigungssysteme etablierte Akteure gegenüber Neueinsteigern bevorzugen. Der regulatorische Einfluss variiert erheblich je nach Zuständigkeitsbereich: Einige Städte verlangen von Betreibern die Erfüllung spezifischer Leistungskennzahlen (Auslastungsraten, Sicherheitsnachweise, Einhaltung von Parkvorschriften) zur Aufrechterhaltung von Genehmigungen, während andere willkürliche Obergrenzen ohne Leistungsbezug festlegen. Diese Beschränkungen treffen insbesondere kleinere Betreiber, die innerhalb begrenzter Flottengrößen keine Skaleneffekte erzielen können, und beschleunigen die Marktkonsolidierung, da nur gut kapitalisierte Akteure den Betrieb unter restriktiven Genehmigungsregimen aufrechterhalten können.

Hohe Kosten durch Vandalismus, Diebstahl und Wartung

Vandalismus- und Diebstahlraten sind von Jahr zu Jahr gestiegen, da geteilte Mikromobilitätsfahrzeuge in städtischen Umgebungen immer verbreiteter werden, wobei die Ersatzkosten durchschnittlich 400–600 USD pro E-Roller und 800–1.200 USD pro E-Bike betragen. Versicherungsanbieter wie Laka haben den Versicherungsschutz für Mikromobilitätsflotten ausgeweitet, was zeigt, dass die Branche diese Risiken als wesentliche Betriebskosten anerkennt. Wartungskosten verschärfen die Herausforderung, da geteilte Fahrzeuge aufgrund der kontinuierlichen Nutzung und der Witterungseinflüsse eine zehnmal höhere Verschleißrate aufweisen als privat genutzte Äquivalente. Die geografische Konzentration dieser Probleme in dicht besiedelten städtischen Gebieten schafft betriebliche Komplexität, da Betreiber die Fahrzeugverfügbarkeit an Standorten mit hoher Nachfrage gegen erhöhte Verlustquoten abwägen müssen. Zweckgebundene Hardware mit integrierten Diebstahlschutzfunktionen und verbesserter Haltbarkeit stellt eine strategische Reaktion dar, erfordert jedoch erhebliche Vorabinvestitionen, die sich viele Betreiber während des aktuellen Rentabilitätsübergangs nicht leisten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: E-Bikes treiben das Wachstum im Premiumsegment

Roller halten im Jahr 2024 einen Anteil von 63,07 % am Fahrrad- und Rollerverleihmarkt und verzeichnen mit einer CAGR von 19,82 % bis 2030 die höchste Wachstumsdynamik. Dieses Wachstumsgefälle spiegelt den überlegenen Nutzen von E-Bikes für längere Fahrten und ihre Ladekapazität wider, was sie besonders attraktiv für Lieferanwendungen und Pendeln in Vororten macht. Roller profitieren von niedrigeren Stückkosten und höheren Umschlagsraten, was ihre anhaltende Dominanz in städtischen Kurzstreckenmärkten erklärt, wo Bequemlichkeit gegenüber Reichweitenüberlegungen überwiegt. Die Segmentierung nach Fahrzeugtyp spiegelt zunehmend eine Spezialisierung nach Anwendungsfall wider und nicht mehr einfache Präferenzen, wobei Betreiber gemischte Flotten einsetzen, um unterschiedliche Nachfragemuster zu bedienen.

Regulatorische Rahmenbedingungen beeinflussen die Akzeptanz von Fahrzeugtypen erheblich, da E-Bike-Vorschriften typischerweise mit der Fahrradinfrastruktur übereinstimmen, während die Legalisierung von E-Rollern in den verschiedenen Zuständigkeitsbereichen uneinheitlich bleibt. Verbesserungen der Batterietechnologie begünstigen E-Bikes, da ihre größere Bauform Zellen mit höherer Kapazität aufnehmen kann, die eine Reichweite von 40–60 Kilometern bieten, verglichen mit der typischen Kapazität von E-Rollern von 25–30 Kilometern. Dieser Reichweitenvorteil wird entscheidend für Betreiber, die Vorstadtmärkte und Pendleranwendungen über längere Distanzen anvisieren, bei denen Roller nicht effektiv konkurrieren können.

Nach Serviceart: Abonnementmodelle zielen auf Unternehmenskunden ab

Pay-as-you-go-Dienste hielten im Jahr 2024 einen Anteil von 71,12 % am Fahrrad- und Rollerverleihmarkt, während abonnementbasierte Modelle mit einer CAGR von 22,38 % bis 2030 schneller wuchsen, was den Wandel der Betreiber hin zu planbaren Einnahmen und einem höheren Kundenwert unterstreicht. Betriebliche Mobilitätsprogramme treiben die Akzeptanz von Abonnements voran, wobei Unternehmen wie jene, die mit JobRad und RidePanda zusammenarbeiten, Fahrradleistungen für Mitarbeiter anbieten, die die Auslastung garantieren und die Kosten für die Kundengewinnung senken.

Die Entwicklung des Servicemodells spiegelt breitere Trends der Softwarebranche hin zu wiederkehrenden Einnahmen wider, da Betreiber erkennen, dass Abonnementkunden einen höheren Lebenszeitwert generieren als gelegentliche Pay-per-Ride-Nutzer. Unagis Abonnementmodell zeigt, wie eine Premiumpositionierung höhere monatliche Gebühren durch die Bündelung von Versicherung, Wartung und Zugang zu Premiumfahrzeugen erzielen kann. Pay-as-you-go bleibt aufgrund von Touristen- und Gelegenheitsnutzersegmenten dominant, die monatliche Verpflichtungen ablehnen. Dynamische Preisalgorithmen optimieren jedoch zunehmend die Preise pro Fahrt, um den Umsatz von Gelegenheitsnutzern zu maximieren. Die Segmentierung schafft natürliche Kundenpfade, bei denen zufriedene Pay-per-Ride-Nutzer mit zunehmender Nutzungshäufigkeit zu Abonnements wechseln.

Nach Mietdauer: Langzeitmieten erfassen die Liefernachfrage

Kurzzeitmieten halten im Jahr 2024 einen Anteil von 82,04 % am Fahrrad- und Rollerverleihmarkt, während Langzeitoptionen bis 2030 mit einer CAGR von 18,27 % wachsen, unterstützt durch die steigende Nachfrage von Lieferpersonal, das zuverlässigen Fahrzeugzugang für eine stetige Einkommensgenerierung sucht. Wochen- und Monatsmieten bieten in der Regel Rabatte von 40–60 % im Vergleich zu äquivalenten Tagessätzen, was sie für Lieferarbeiter attraktiv macht, deren Einkommen von der Fahrzeugverfügbarkeit abhängt.

Die Segmentierung nach Mietdauer spiegelt grundlegende Unterschiede in der Nutzerökonomie und den Fahrtmustern wider. Kurzzeitmieten bedienen spontane Mobilitätsbedürfnisse und Tourismusanwendungen, bei denen Flexibilität einen Premiumpreis pro Stunde rechtfertigt. Langzeitoptionen richten sich an Nutzer mit vorhersehbaren Transportanforderungen, die sich für längere Zeiträume verpflichten können, um Kosteneinsparungen zu erzielen. Betreiber bieten zunehmend hybride Modelle an, die Abonnementzugang mit nutzungsbasierter Abrechnung kombinieren, sodass häufige Nutzer die Fahrzeugverfügbarkeit sichern und gleichzeitig nur für die tatsächliche Fahrzeit zahlen können. Dieser Ansatz adressiert die Herausforderung saisonaler Nachfrageschwankungen, bei denen die Kurzzeitmietung in den Sommermonaten ihren Höhepunkt erreicht, während Langzeitmieten in der Nebensaison für Umsatzstabilität sorgen.

Nach Endnutzer: Lieferpersonal treibt das schnellste Wachstum

Pendler hielten im Jahr 2024 einen Anteil von 45,96 % am Fahrrad- und Rollerverleihmarkt und unterstreichen damit die Reife des Segments und die weitverbreitete städtische Akzeptanz. Lieferpersonal verzeichnete mit einer CAGR von 23,62 % bis 2030 ein starkes Wachstum und entwickelte sich von einer Nischennutzergruppe zu einem zentralen Umsatztreiber, angetrieben durch das Wachstum der Gig-Economy. Studenten und Touristen bilden kleinere, aber stabile Segmente, die geografische Diversität und saisonale Balance in den Umsatzströmen der Betreiber bieten. Die Segmentierung nach Endnutzer beeinflusst zunehmend die Fahrzeugspezifikationen und das Servicedesign, da Lieferanwendungen andere Merkmale erfordern als Freizeit- oder Pendleranwendungen.

Die professionelle Liefernutzung erzeugt deutlich höhere Auslastungsraten, wobei Lieferpersonal typischerweise 6–8 Stunden täglich fährt, verglichen mit den durchschnittlichen 30–60 Minuten der Pendler. Dieses intensive Nutzungsmuster schafft sowohl Chancen als auch Herausforderungen: höhere Einnahmen pro Fahrzeug, aber beschleunigte Verschleißraten und Wartungsanforderungen. Indiens Lieferboom, bei dem die Rollerverkäufe dramatisch anstiegen, um die Expansion der Essenslieferung zu unterstützen, zeigt, wie professionelle Anwendungen ganze Marktsegmente antreiben können. Touristensegmente bieten geografische Expansionsmöglichkeiten, da Urlaubsziele oft niedrigere regulatorische Hürden und saisonale Nachfragemuster aufweisen, die städtische Pendlermärkte ergänzen. Die Segmentierung treibt die Produktdifferenzierung voran, wobei mit Laderaum ausgestattete E-Bikes auf Liefernutzer abzielen, während leichte Roller Touristen- und Studentensegmente bedienen.

Geografische Analyse

Asien-Pazifik dominiert mit einem Anteil von 37,98 % am Fahrrad- und Rollerverleihmarkt im Jahr 2024. Die Region führt das Wachstum mit einer CAGR von 18,91 % bis 2030 an, angetrieben durch Chinas stabilisiertes Fahrradverleih-Ökosystem und Indiens liefergetriebenen Nachfrageboom. Chinas Marktreife, mit Hellobike, Meituan und Didi, die nachhaltige Betriebe etabliert haben, bietet eine Vorlage für andere asiatische Märkte, die die Boom-Bust-Zyklen vermeiden wollen, die frühere Expansionsphasen kennzeichneten. Indien repräsentiert das höchste Wachstumspotenzial der Region, da städtische Dichte, begrenzte Parkinfrastruktur und die wachsende Gig-Economy ideale Bedingungen für die Akzeptanz geteilter Mikromobilität schaffen. Das regulatorische Umfeld variiert erheblich in ganz Asien: Singapur und Japan implementieren unterstützende Rahmenbedingungen, während andere Märkte restriktive Ansätze beibehalten, die die Expansion der Betreiber einschränken.

Europa zeigt trotz regulatorischer Fragmentierung eine starke Wachstumsdynamik, wobei die Fusion von TIER und Dott einen regionalen Champion schafft, der in der Lage ist, komplexe Compliance-Anforderungen in mehreren Zuständigkeitsbereichen zu navigieren. Der europäische Markt profitiert von umfangreicher Fahrradinfrastruktur und unterstützenden staatlichen Maßnahmen, obwohl stadtspezifische Vorschriften eine betriebliche Komplexität schaffen, die größere Betreiber mit Compliance-Fähigkeiten begünstigt. Nordamerika zeigt eine stetige Expansion, angeführt von großen Ballungsräumen, obwohl die regulatorische Unsicherheit rund um die Legalisierung von E-Rollern das Wachstum im Vergleich zu permissiveren Zuständigkeitsbereichen einschränkt. Die geografische Segmentierung spiegelt die Infrastrukturbereitschaft, das regulatorische Umfeld und die kulturelle Akzeptanz von Konzepten der geteilten Mobilität wider.

Der Nahe Osten und Afrika stellen aufkommende Chancen mit begrenzter aktueller Durchdringung, aber erheblichem Wachstumspotenzial dar, da die Urbanisierung zunimmt und Regierungen nach nachhaltigen Transportlösungen suchen. Dubais progressive Mikromobilitätsvorschriften zeigen, wie vorausschauende politische Rahmenbedingungen Betreiberinvestitionen anziehen und die Marktentwicklung beschleunigen können. Lateinamerika zeigt eine gemischte Entwicklung, wobei Brasilien und Argentinien die Akzeptanz anführen, während andere Märkte durch regulatorische Unsicherheit und wirtschaftliche Volatilität eingeschränkt bleiben. Das geografische Expansionsmuster folgt typischerweise der städtischen Dichte und dem verfügbaren Einkommen, wobei Betreiber Märkte priorisieren, die von Anfang an nachhaltige Stückökonomien unterstützen können, anstatt Wachstum-um-jeden-Preis-Strategien zu verfolgen, die frühere Marktentwicklungsphasen kennzeichneten.

Wettbewerbslandschaft

Der Fahrrad- und Rollerverleihmarkt hat sich dramatisch konsolidiert und sich von einer fragmentierten Landschaft mit Dutzenden von Betreibern zu einer konzentrierten Struktur gewandelt, die von gut kapitalisierten Akteuren dominiert wird, die in der Lage sind, nachhaltige Stückökonomien zu erzielen.

Technologische Differenzierung bestimmt zunehmend den Wettbewerbserfolg, da Betreiber KI-gestützte Nachfrageprognose, IoT-Flottenmanagement und vorausschauende Wartung nutzen, um Auslastungsraten zu optimieren und Betriebskosten zu senken. Chancen bestehen in betrieblichen Mobilitätsdiensten, Langzeitmietmodellen und lieferfokussierten Anwendungen, in denen traditionelle Betreiber eine begrenzte Durchdringung aufweisen.

Aufkommende Disruptoren konzentrieren sich auf Strategien der vertikalen Integration, wie Yulus Partnerschaft mit Bajaj für zweckgebundene Fahrzeuge und eine Batteriewechselinfrastruktur, die betriebliche Vorteile gegenüber generischen Hardware-Einsätzen schafft. Die Wettbewerbsdynamik begünstigt Betreiber mit starken Bilanzen und bewährten Stückökonomien, da Regulierungsbehörden zunehmend finanzielle Stabilität und betriebliche Leistungskennzahlen für die Genehmigungserneuerung verlangen. Marktführer müssen komplexe Compliance-Anforderungen in mehreren Zuständigkeitsbereichen navigieren und gleichzeitig Servicequalität und Flottenverfügbarkeit aufrechterhalten, was Markteintrittsbarrieren schafft, die etablierte Positionen schützen, aber Innovationen kleinerer Akteure einschränken.

Marktführer im Fahrrad- und Rollerverleih

Dott

Lime (Neutron Holdings, Inc.)

Bird Rides, Inc.

Lyft, Inc.

Voi Technology AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Laka übernahm das E-Roller-Versicherungsgeschäft von Luko von Allianz Direct in Frankreich und gewann damit rund 20.000 Kunden hinzu, was den europäischen Mikromobilitäts-Versicherungs-Fußabdruck erweitert. Diese Übernahme stärkt Lakas Position als spezialisierter Versicherungsanbieter für Betreiber geteilter Mobilität und spiegelt die wachsende Anerkennung von Versicherungen als kritische Betriebskomponente für nachhaltige Mikromobilitäts-Geschäftsmodelle wider.

- März 2024: TIER Mobility schloss seine Fusion mit Dott ab und schuf damit Europas größten Mikromobilitätsbetreiber, der 427 Städte mit einem kombinierten Umsatz von 250 Millionen EUR bedient. Henri Moissinac übernahm die CEO-Führung des fusionierten Unternehmens, das nun über 110.000 Fahrzeuge in 12 Ländern betreibt. Dies zeigt, wie Konsolidierung regionale Champions schafft, die Skaleneffekte erzielen können.

Berichtsumfang des globalen Fahrrad- und Rollerverleihmarkts

| Fahrräder |

| Roller |

| Pay-as-you-go |

| Abonnementbasiert |

| Kurzzeit (Stündlich, Täglich) |

| Langzeit (Wöchentlich, Monatlich) |

| Touristen |

| Pendler |

| Studenten |

| Lieferpersonal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Fahrräder | |

| Roller | ||

| Nach Serviceart | Pay-as-you-go | |

| Abonnementbasiert | ||

| Nach Mietdauer | Kurzzeit (Stündlich, Täglich) | |

| Langzeit (Wöchentlich, Monatlich) | ||

| Nach Endnutzer | Touristen | |

| Pendler | ||

| Studenten | ||

| Lieferpersonal | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fahrrad- und Rollerverleihmarkt im Jahr 2025?

Die Marktgröße des Fahrrad- und Rollerverleihs beträgt im Jahr 2025 5,53 Milliarden USD und wird bis 2030 voraussichtlich mehr als verdoppelt.

Welche CAGR wird für geteilte Mikromobilität bis 2030 erwartet?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 15,14 % wachsen.

Welche Region führt beim aktuellen Umsatz?

Asien-Pazifik vereint 37,98 % des globalen Umsatzes auf sich und weist die höchste CAGR von 18,91 % auf.

Welches Fahrzeugsegment wächst am schnellsten?

E-Bikes wachsen mit einer CAGR von 19,82 %, angetrieben durch größere Reichweite und Lieferanwendungen.

Welcher Geschäftsmodelltrend verändert die Betreibereinnahmen?

Abonnementpläne wachsen mit einer CAGR von 22,38 % und bieten Betreibern wiederkehrende Cashflows und einen höheren Kundenwert.

Was ist eine wesentliche Wachstumsbarriere in reifen Städten?

Genehmigungsobergrenzen und von Kommunen auferlegte Flottengrößenbeschränkungen können das Wachstum einschränken und gut finanzierte etablierte Akteure begünstigen.

Seite zuletzt aktualisiert am: