Größe und Marktanteil des chinesischen Automobilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

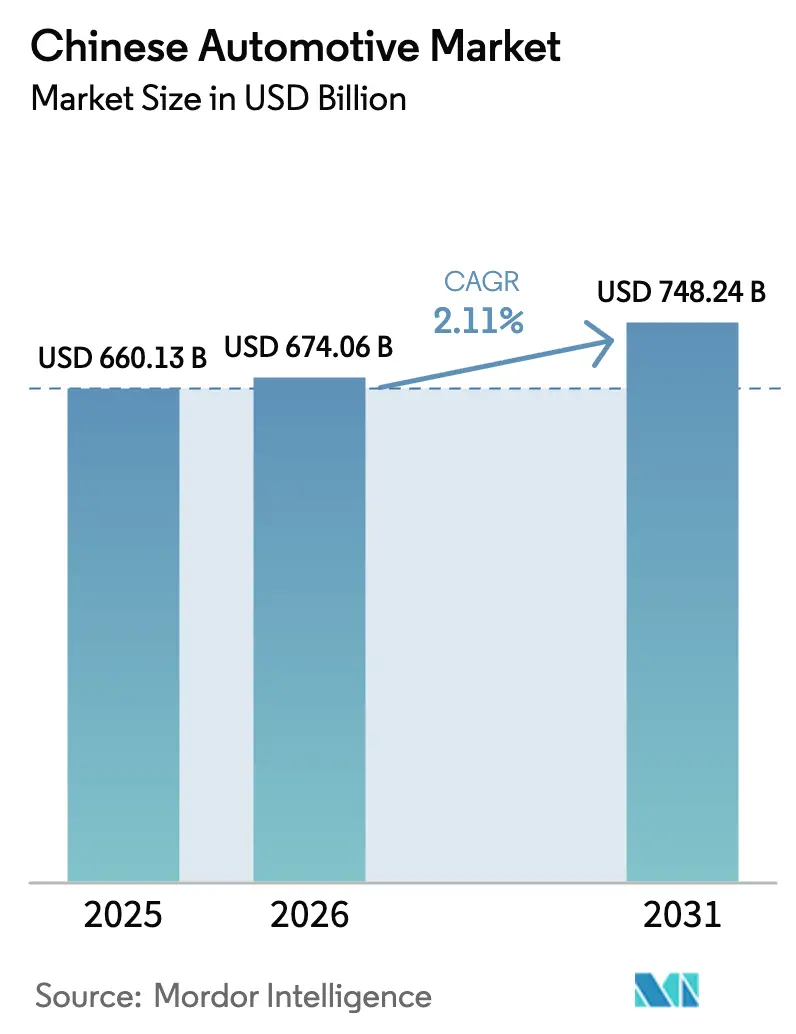

| Marktgröße im Basisjahr (2025) | 660.13 Milliarden US-Dollar |

| Marktgröße (2026) | 674.06 Milliarden US-Dollar |

| Marktgröße (2031) | 748.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.11% CAGR |

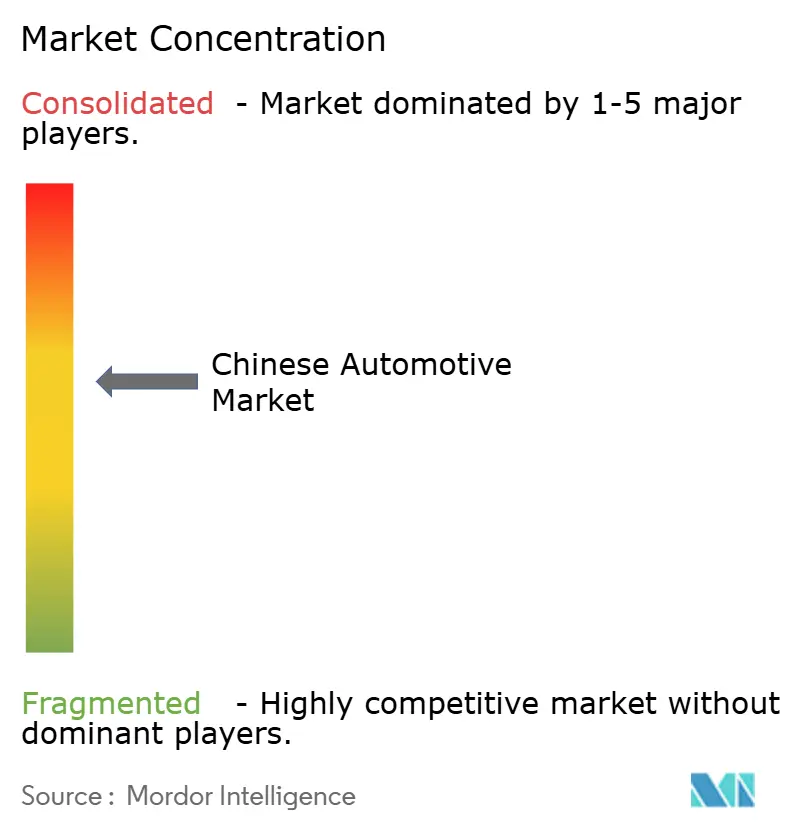

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Automobilmarkts von Mordor Intelligence

Die Größe des chinesischen Automobilmarkts wird im Jahr 2026 auf 674,06 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 660,13 Milliarden USD, mit Projektionen für 2031 von 748,24 Milliarden USD, was einem CAGR von 2,11 % über den Zeitraum 2026–2031 entspricht. Dieser Wachstumsausblick zeigt, wie sich der Markt von reiner Volumenexpansion hin zur Wertschöpfung verlagert, die auf Elektrifizierung, softwaredefinierten Funktionen und Premium-Positionierung basiert. Die Nachfrage nach Personenkraftwagen liefert weiterhin den größten Anteil der Stückverkäufe. Dennoch entfallen auf Fahrzeuge mit neuer Energie (NEV) bereits 40,9 % der Gesamtzulassungen, was einen Wendepunkt signalisiert, an dem elektrische Antriebsstränge das Wachstum von Verbrennungsmotoren übertreffen. Senkungen der Batteriekosten, ein landesweiter Ausbau der Ladepunkte und eine stetige Pipeline provinzieller Anreize erhalten die Dynamik aufrecht, auch wenn sich das Gesamtumsatzwachstum abschwächt. Die Wettbewerbsintensität steigt, da inländische Akteure die vertikale Integration vertiefen, während ausländische Platzhirsche ihre Strategien neu gestalten, um Marktanteile zu schützen und Margen inmitten von Kostendruck und strengeren Effizienzvorschriften wiederherzustellen.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp entfielen 47,62 % des Marktanteils des chinesischen Automobilmarkts im Jahr 2025 auf Personenkraftwagen, während leichte Nutzfahrzeuge im Prognosezeitraum (2026–2031) voraussichtlich einen CAGR von 2,14 % erzielen werden.

- Nach Antriebsart hielten Verbrennungsmodelle im Jahr 2025 einen Anteil von 62,35 % am chinesischen Automobilmarkt, doch Elektrofahrzeuge werden voraussichtlich mit einem CAGR von 15,34 % im Prognosezeitraum (2026–2031) am schnellsten wachsen.

- Nach Anwendung entfielen 53,62 % des Marktanteils des chinesischen Automobilmarkts im Jahr 2025 auf den privaten Gebrauch, während der öffentliche Nahverkehr im Prognosezeitraum (2026–2031) einen CAGR von 2,23 % erzielen dürfte.

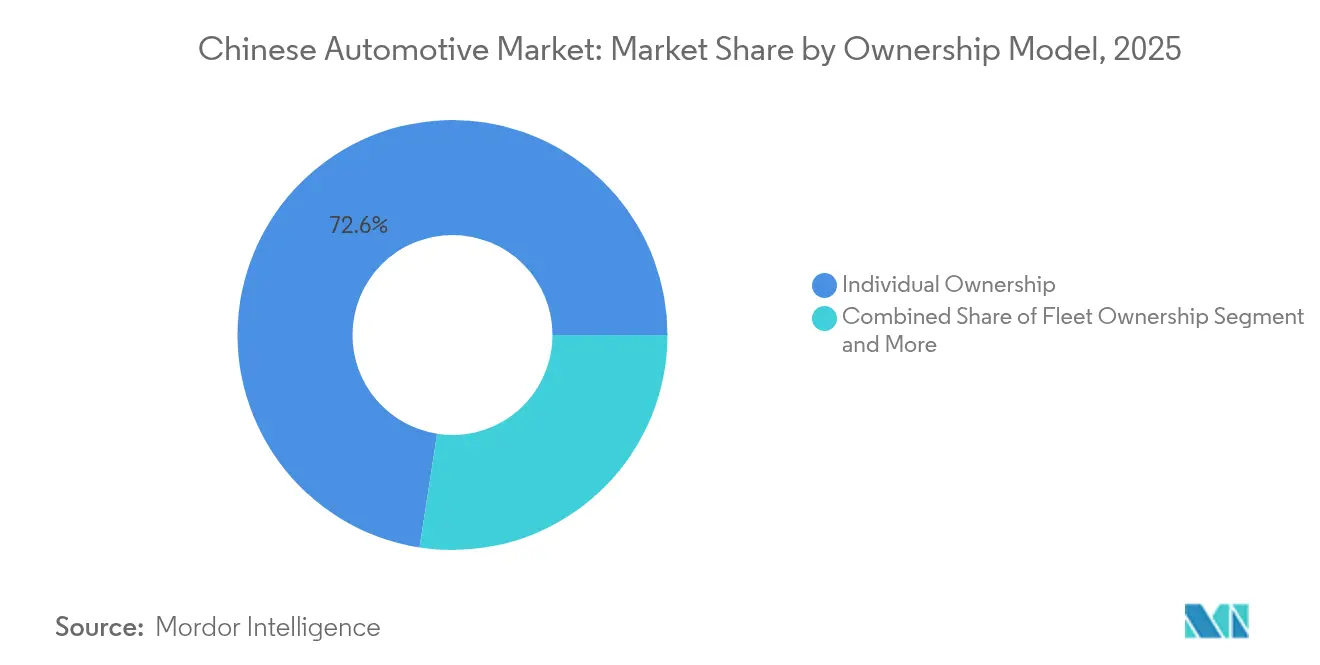

- Nach Eigentumsmodell hielten Einzelkäufer im Jahr 2025 einen Anteil von 72,55 % am chinesischen Automobilmarkt; Abonnementdienste sollen im Prognosezeitraum (2026–2031) mit einem CAGR von 2,18 % expandieren.

- OEM-Händler erzielten im Jahr 2025 einen Anteil von 56,02 % am chinesischen Automobilmarkt nach Vertriebskanal. Im Gegensatz dazu wird erwartet, dass Direktvertriebsmodelle an Verbraucher das Wachstum mit einem CAGR von 2,22 % im Prognosezeitraum (2026–2031) vorantreiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Automobilmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von der CAAM geführter Aufschwung | +0.8% | National, konzentriert in Städten der Klassen 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Verbindliche CAFE-Phase-2-Standards 2030 | +0.4% | National, mit strengerer Durchsetzung in Peking und Shanghai | Langfristig (≥ 4 Jahre) |

| Rascher Kostenrückgang | +0.3% | National, mit Fertigungszentren in Jiangsu und Guangdong | Mittelfristig (2–4 Jahre) |

| Nationaler Ausbau der Ladeinfrastruktur | +0.2% | National, mit Schwerpunkt auf Städten der Klassen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Provinzielle Subventionen | +0.1% | Regional, mit Schwerpunkt auf Peking-Tianjin-Hebei und Guangdong | Langfristig (≥ 4 Jahre) |

| Von OEM betriebene Abonnementmodelle | +0.1% | Städtische Zentren, Städte der Klassen 1 und 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von der CAAM geführter Aufschwung der Inlandsnachfrage nach 2024

Die Fahrzeugverkäufe erholten sich 2024 leicht, mit einem Anstieg von fast einem Zehntel gegenüber dem Vorjahr, der durch koordinierte Finanzierungsprogramme, Händleranreize und eine Bestandsnormalisierung unter der Führung der China Association of Automobile Manufacturers angetrieben wurde. Städtische Verbraucher in Städten der Klasse 1 absorbierten den größten Teil des inkrementellen Volumens, aber die politische Unterstützung stimulierte auch die Ersatznachfrage in wichtigen Binnenzentren. Die Fähigkeit der CAAM, das Angebot mit dem Einzelhandelsabsatz zu synchronisieren, demonstriert eine effektive quasi-staatliche Marktsteuerung[1]China Association of Automobile Manufacturers, „Jahresbericht Fahrzeugverkäufe 2024”, caam.org.cn .

Verbindliche CAFE-Phase-2-Standards 2030

Die Phase-2-Vorschriften verpflichten zu flottenweiten Verbrauchssenkungen durch einen Doppelkreditmechanismus, bei dem überschüssige NEV-Kredite Defizite bei Verbrennungsmotoren ausgleichen. Während der Rahmen die Elektrifizierung begünstigt, erlaubt er Manipulationen des Leergewichts, die reale Effizienzgewinne verwässern können. Kleinere Automobilhersteller ohne robuste NEV-Pipelines tragen höhere Compliance-Lasten und könnten nach 2027 zu Übernahmezielen werden, wenn die Strafen verschärft werden[2]Ministerium für Industrie und Informationstechnologie, „Phase-2-Anforderungen an den durchschnittlichen Kraftstoffverbrauch von Unternehmen”, miit.gov.cn .

Rascher Kostenrückgang bei der LFP-Batteriechemie

Lithium-Eisenphosphat-Akkupacks profitieren von lokalisierten Lieferketten, inhärenter Sicherheit und Materialkostenvorteilen gegenüber nickelreichen Kathoden. Die Skaleneffekte von BYD und CATL drücken die Packpreise so weit, dass Massenmarkt-Elektrofahrzeugmodelle unter 15.000 USD ermöglicht werden, was die Verbraucherbasis erweitert und den Preisaufschlag gegenüber Verbrennungsvarianten erodiert[3]BYD Company Limited, „Jahresergebnisbekanntmachung 2024”, byd.com .

Nationaler Ausbau der Ladeinfrastruktur im Rahmen des NEV-Plans 2025

China installierte bis 2024 12,82 Millionen Ladepunkte, wobei unterversorgte Städte der Klassen 2 und 3 Priorität hatten. Die Auslastungsunterschiede bleiben hoch, aber leistungsstarke Gleichstromstationen entlang von Autobahnen verkürzen nun die Reisezeiten auf langen Strecken, während 11-kW-Wechselstromstationen in Wohnanlagen dominieren. Interoperabilitätslücken zwischen privaten Netzwerken bestehen weiterhin, was neue Richtlinien für Zahlungs- und Steckerstandards veranlasst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiterzuteilung noch unter 80 % | -0.4% | National, betrifft alle OEMs und Zulieferer | Mittelfristig (2–4 Jahre) |

| Stark steigende Lithium-Spotpreise | -0.3% | Globale Lieferkette, inländische Batterieproduktion | Kurzfristig (≤ 2 Jahre) |

| Stagnierende Ladedichte in Städten der Klassen 2 und 3 | -0.2% | Regional, konzentriert in Binnenland- und kleineren Städten | Mittelfristig (2–4 Jahre) |

| Graumarktexporte verschärfen das inländische Gebrauchtfahrzeugangebot | -0.1% | National, mit Exportkonzentration in Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiterzuteilung noch unter dem Niveau von 2019

Engpässe bei Automobil-Chips begrenzen die Montagelinien trotz nomineller Nachfrageerholung. Hochmargige Ausstattungsvarianten erhalten Priorität, was fortschrittliche Fahrerassistenzfunktionen in Premium-Preissegmente verlagert. Pekings Vorstoß, bis 2025 ein Viertel der Automobil-Halbleiter lokal zu beschaffen, birgt Übergangsrisiken, da Zulieferer unerprobte Fertigungsknoten hochskalieren.

Stark steigende Lithium-Spotpreise seit 2024

Anfang 2025 verzeichneten die Preise für Lithiumcarbonat in Batteriequalität einen deutlichen Anstieg, der durch die steigende Nachfrage aus der Elektrofahrzeugbranche und Lieferkettenengpässe angetrieben wurde. Dieser Preisanstieg hat zu erhöhten Packkosten geführt und zwingt OEMs, wesentliche Preissenkungen aufzuschieben, die für eine beschleunigte Masseneinführung von Elektrofahrzeugen entscheidend sind. Gleichzeitig suchen Bergbauunternehmen in China aggressiv nach Übernahmen im Ausland, um ihre Lithiumversorgung zu stärken und die Abhängigkeit von inländischen Quellen zu verringern. Dennoch haben verschärfte geopolitische Kontrollen, einschließlich strengerer Vorschriften und nationaler Sicherheitsbedenken, die Zeitpläne für diese Übernahmen verlängert, was zur Volatilität und Unsicherheit des Marktes beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Segmente treiben die Elektrifizierung voran

Personenkraftwagen bleiben mit einem Anteil von 47,62 % am chinesischen Automobilmarkt im Jahr 2025 der Anker. Dennoch wird erwartet, dass leichte Nutzfahrzeuge im Prognosezeitraum (2026–2031) einen CAGR von 2,14 % erzielen, bedingt durch das Wachstum der Logistik auf der letzten Meile. Paketzustellfahrzeuge und Kleintransporter erhalten gezielte kommunale Anreize und Fahrspurprivilegien, die die Amortisationszeiten verkürzen. Zweiräder wechseln aufgrund geringer Batterieanforderungen und städtischer Zulassungsvorteile rasch zu elektrischen Antrieben. Geländefahrzeuge zeigen eine langsamere Elektrifizierung, da abgelegene Standorte keinen Netzzugang haben, obwohl Wasserstoffprogramme für Bergbau-Lkw nach 2028 einen Weg zur Kostendeckung bieten.

Gewerbliche Flotten schätzen eine hohe tägliche Auslastung und vorhersehbare Routen, was die Gesamtbetriebskosten entscheidend macht. OEMs liefern zweckgebundene Elektrofahrzeugchassis mit austauschbaren Batterieoptionen, die Ausfallzeiten reduzieren. Frachtplattformen integrieren Telematik zur Koordination von Ladeplänen und Routenoptimierung, was den Einführungskreislauf verstärkt. Lokale Behörden gewähren Ausnahmen für grüne Kennzeichen und Parksubventionen, was die Beschaffung zugunsten von Elektrofahrzeugen lenkt.

Nach Antriebsart: Dominanz des Verbrennungsmotors steht der Beschleunigung von Elektrofahrzeugen gegenüber

Verbrennungsmotoren hielten im Jahr 2025 einen Anteil von 62,35 % am chinesischen Automobilmarkt, doch ihr Vorsprung verringerte sich stetig. Elektrofahrzeuge werden voraussichtlich im Prognosezeitraum (2026–2031) mit einem CAGR von 15,34 % wachsen, unterstützt durch sinkende LFP-Packkosten und CAFE-Kredite. Hybridfahrzeuge bieten eine Brückenlösung, die Reichweitenangst ohne vollständige Ladeabhängigkeit adressiert, insbesondere in Städten niedrigerer Klassen. Brennstoffzellen-Lkw bleiben experimentell, erhalten aber Subventionen für die Hafenlogistik.

Portfolio-Verschiebungen unterscheiden sich je nach Preissegment. Luxuskäufer adoptieren Elektrofahrzeuge für Leistung und Status, während ländliche Verbraucher Benzin-Limousinen behalten, bis die Ladedichte verbessert wird. BYDs weltweite Auslieferungen im Jahr 2024 belegen, dass vertikale Integration die Skalierung und Margenerfassung beschleunigt. Ausländische OEMs streben nach Compliance durch den Import von Plug-in-Hybriden und Partnerschaften mit Batterieherstellern zur Steuerung des Packbeschaffungsrisikos.

Nach Anwendung: Öffentlicher Nahverkehr führt die Wachstumsbeschleunigung an

Der private Gebrauch generierte im Jahr 2025 einen Anteil von 53,62 % am chinesischen Automobilmarkt, aber die Elektrifizierung von Flotten des öffentlichen Nahverkehrs wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 2,23 % erzielen. Im Rahmen von Grünkreditmandaten beschaffen Kommunen batteriebetriebene Elektrobusse, was wiederum inländische Chassiszulieferer und Batterieintegratoren stimuliert. Diese Initiative unterstützt nicht nur die lokale Lieferkette, sondern steht auch im Einklang mit übergeordneten Nachhaltigkeitszielen durch die Reduzierung städtischer Emissionen. Darüber hinaus werden gewerbliche Lieferungen für nächtliches Laden und ausgewiesene Ladezonen incentiviert, was die Wirtschaftlichkeit von Elektrofahrzeugen durch Optimierung der Betriebseffizienz und Reduzierung von Stoßzeiten-Staus weiter stärkt.

Industrielle Nutzer setzen auf elektrische Gabelstapler und Werkspendelbusse, um Emissionen und Lärm vor Ort zu reduzieren. Diese Fahrzeuge tragen nicht nur zu einer ruhigeren und saubereren Arbeitsumgebung bei, sondern helfen Unternehmen auch, regulatorische Compliance und Nachhaltigkeitsziele zu erfüllen.

Nach Eigentumsmodell: Abonnementdienste gewinnen an Dynamik

Das traditionelle Einzeleigentum dominiert weiterhin den chinesischen Automobilmarkt mit einem Anteil von 72,55 % im Jahr 2025, was Statussignalisierung und Reisegewohnheiten zwischen Städten widerspiegelt. Abonnementprodukte werden voraussichtlich mit einem CAGR von 2,18 % im Prognosezeitraum (2026–2031) am schnellsten wachsen, da Automobilhersteller Konnektivität, Versicherung und Batterie-Upgrades bündeln. Flottenmanager nutzen die zentrale Beschaffung, um Massenbatteriegarantien zu sichern, während Pilotprojekte für geteilte Mobilität regulatorische Grenzen für die Fahrzeugdichte in zentralen Stadtbezirken navigieren.

Städtische Fahrer der Generation Z bevorzugen Zugang gegenüber Besitz, was das historische Tabu rund um Nicht-Eigentum erodiert. Hersteller wenden Over-the-Air-Analysen an, um Kilometerklassen anzupassen und wiederkehrende Einnahmen jenseits des einmaligen Verkaufs zu erschließen. Die Kontrolle des Restwerts kommt Leasinggesellschaften zugute, indem zertifizierte Gebrauchtfahrzeuge in Märkte niedrigerer Einkommensklassen eingespeist werden.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

OEM-Händler umfassen im Jahr 2025 einen Anteil von 56,02 % am chinesischen Automobilmarkt und nutzen Werkstattnetzwerke für die Kundenbindung im Aftersales-Bereich. Direktvertriebsgeschäfte auf E-Commerce-Plattformen werden voraussichtlich mit einem CAGR von 2,22 % im Prognosezeitraum (2026–2031) wachsen, angeführt von Elektrofahrzeugmarken, die Software-Updates und nahtlose Eigentümer-Apps betonen. Unabhängige Händler florierten in preissensiblen Binnenprovinzen, wo Käufer den Mehrmarkenvergleich bevorzugen.

Digitale Kaufreisen beginnen online, auch wenn Transaktionen offline abgeschlossen werden. Virtuelle Ausstellungsräume, live gestreamte Fahrzeugrundgänge und Augmented-Reality-Konfiguratoren erfassen die Aufmerksamkeit in frühen Phasen. Verhandlungstransparenz und schnellere Lieferslots stärken die Kanaltreue, da OEMs die Margenkontrolle mit regionaler Serviceabdeckung in Einklang bringen.

Geografische Analyse

Chinas wirtschaftliche Neuausrichtung lenkt die Nachfrage ins Binnenland. Städte der Klasse 1 bleiben Premium- und frühe Elektrofahrzeugmärkte, sehen sich jedoch mit Sättigung und Kennzeichenkontingenten konfrontiert, die inkrementelle Zulassungen begrenzen. Provinzen wie Sichuan haben 2024 mehr als 800.000 Ladepunkte hinzugefügt, doch Ladezeiten und Leistungsbewertungen hinken den Küstenmaßstäben hinterher.

Zentren der Klassen 2 und 3 liefern frisches Volumen, erfordern aber preisbewusste Ausstattungsvarianten und erweiterte Garantieangebote, um sich an das verfügbare Einkommen anzupassen. Verbraucherfinanzierungsunternehmen bieten längere Laufzeitdarlehen an, die die anfänglichen Elektrofahrzeug-Listenpreise abfedern. Lokale Regierungen stimmen Subventionspakete auf Beschäftigungsziele in Industrieparks ab und locken Montagewerke für ein ausgewogenes Wachstum nach Westen.

Grenzregionen werden zu Exportgateways; Khorgos wickelte 2024 mehrere Gebrauchtfahrzeuglieferungen ab, was das inländische Gebrauchtfahrzeugangebot verknappt und Restwerte stützt. Westliche Korridore ziehen Batterierecyclingunternehmen an, die grenzüberschreitende Rohstoffe nutzen und Kreislaufwirtschaftsziele unterstützen.

Wettbewerbslandschaft

Inländische Marken hielten 2024 mehr als drei Fünftel des Marktanteils, wobei sich die Marktkonzentration intensiviert, da Skalenvorteile die Kostenführerschaft bei Batterien verstärken. BYDs Verkaufszahlen krönen ihn zum Elektrofahrzeugführer, während SAIC Joint Ventures nutzt, um die Relevanz von Verbrennungsmotoren bei Bestandskäufern zu erhalten. Ausländische Akteure reagieren mit Allianzen; Volkswagen vertiefte seinen Plattformvertrag mit Xpeng Inc., um Teilekosten zu senken und chinesisch-spezifische Elektrofahrzeug-Rollouts zu beschleunigen.

Skalenökonomien belohnen die vertikale Integration von der Kathodenraffination bis zur Packmontage. CATL beliefert externe Kunden und seine Rollertochterfirma und glättet so die Kapazitätsauslastung. Traditionelle OEMs, die mit Margenerosion konfrontiert sind, erkunden Fusionen; Honda und Nissan diskutierten nach Verkaufsrückgängen im November 2024 über eine Konsolidierung, was die Dringlichkeit signalisiert, verlorenes Terrain zurückzugewinnen.

Technologieunternehmen dringen in angrenzende Sektoren vor. Huawei liefert Fahrzeugbetriebssysteme und Lidar und kooperiert mit Changan Automobile zur Markteinführung der Luxeed-S7-Limousine. Halbleiterhäuser erweitern 28-nm-Automobillinien, um Chip-Engpässen entgegenzuwirken. Nischenanbieter verfolgen Wasserstoff-Lkw-Pilotprojekte und setzen auf politischen Druck und steigende Dieselkosten, um die Nachfrage zu säen.

Führende Unternehmen der chinesischen Automobilindustrie

SAIC Motor

BYD Co., Ltd.

FAW Group

Dongfeng Motor

Geely Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Dongfeng Motor nahm Fusionsgespräche mit Changan Automobile auf, um Forschungs- und Entwicklungsausgaben sowie Plattformressourcen zu bündeln.

- März 2025: FAW Group und Leapmotor unterzeichneten einen strategischen Kooperationsvertrag, der Batterieintegration und gemeinsame Fertigung umfasst.

- Februar 2024: Xpeng Inc. und Volkswagen erweiterten ihre Softwarekooperation und starteten ein gemeinsames Beschaffungsprogramm zur Senkung der Elektrofahrzeug-Komponentenkosten.

Berichtsumfang des chinesischen Automobilmarkts

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Geländefahrzeuge |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Elektrofahrzeug |

| Privat |

| Gewerblich |

| Öffentlicher Nahverkehr |

| Industrielle Nutzung |

| Einzeleigentum |

| Flotteneigentum |

| Abonnementbasiert |

| Geteilte Mobilität |

| OEM-Händler |

| Unabhängige Händler |

| Online-Plattformen |

| Direktvertrieb an Verbraucher |

| Nach Fahrzeugtyp | Zweiräder |

| Dreiräder | |

| Personenkraftwagen | |

| Nutzfahrzeuge | |

| Geländefahrzeuge | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybridfahrzeug | |

| Elektrofahrzeug | |

| Nach Anwendung | Privat |

| Gewerblich | |

| Öffentlicher Nahverkehr | |

| Industrielle Nutzung | |

| Nach Eigentumsmodell | Einzeleigentum |

| Flotteneigentum | |

| Abonnementbasiert | |

| Geteilte Mobilität | |

| Nach Vertriebskanal | OEM-Händler |

| Unabhängige Händler | |

| Online-Plattformen | |

| Direktvertrieb an Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Automobilmarkts?

Der Markt wird im Jahr 2026 auf 674,06 Milliarden USD geschätzt.

Wie schnell wird der chinesische Automobilmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 2,11 % expandiert und bis 2031 748,24 Milliarden USD erreicht.

Welches Fahrzeugsegment wächst in China am schnellsten?

Leichte Nutzfahrzeuge führen mit einem CAGR von 2,14 % bis 2031.

Welcher Anteil der chinesischen Fahrzeugverkäufe entfiel 2024 auf Fahrzeuge mit neuer Energie?

Fahrzeuge mit neuer Energie machten 40,9 % des Gesamtabsatzes aus.

Wer führt das inländische Rennen um Elektrofahrzeuge an?

BYD lieferte 2024 weltweit 4,27 Millionen Fahrzeuge aus und übertraf damit alle Mitbewerber.

Warum gewinnen Abonnementmodelle Marktanteile?

Gebündelte Versicherung, Wartung und flexible Konditionen ziehen jüngere städtische Fahrer an und treiben einen CAGR von 2,18 % im Segment.

Seite zuletzt aktualisiert am: