Größe und Marktanteil des chinesischen Zweiradmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.71 Milliarden US-Dollar |

| Marktgröße (2026) | 25.42 Milliarden US-Dollar |

| Marktgröße (2031) | 29.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Zweiradmarktes durch Mordor Intelligence

Die Größe des chinesischen Zweiradmarktes wird im Jahr 2026 auf 25,42 Milliarden USD geschätzt, ausgehend von einem Wert von 24,71 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 29,29 Milliarden USD zeigen, und einem Wachstum von 2,88 % CAGR im Zeitraum 2026–2031. Das Wachstum wird hauptsächlich von Besitzern angetrieben, die auf sicherere und leistungsfähigere Fahrzeuge umsteigen, während Elektrifizierung und strengere Sicherheitsvorschriften die Wettbewerbsstrategie neu gestalten[1]„Bulletin zur Produktion und zum Absatz von Zweirädern in China 2025”, Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Ostchina verfügt über die umfangreichste Kundenbasis aufgrund dichter Städte und ausgereifter Lieferketten. Dennoch verzeichnet Südwestchina die stärksten Volumenzuwächse, da Infrastrukturinvestitionen hügeliges Gelände für elektrische Mobilität erschließen. Motorräder bleiben für den gemischten Transport dominant, aber Roller und elektrische Varianten überholen sie beim Wachstum, da Pendler kompakte Rahmen und förderfähige Batterien bevorzugen. Die Preissensibilität bleibt ausgeprägt – drei Viertel der Lieferungen liegen weiterhin unter 1.000 USD –, aber eine schrittweise Premiumisierung ist im Segment von 1.501 bis 2.000 USD sichtbar, wo Fahrer für Lithiumpakete, vernetzte Armaturenbretter und Markenzuverlässigkeit zahlen.

Wichtigste Erkenntnisse des Berichts

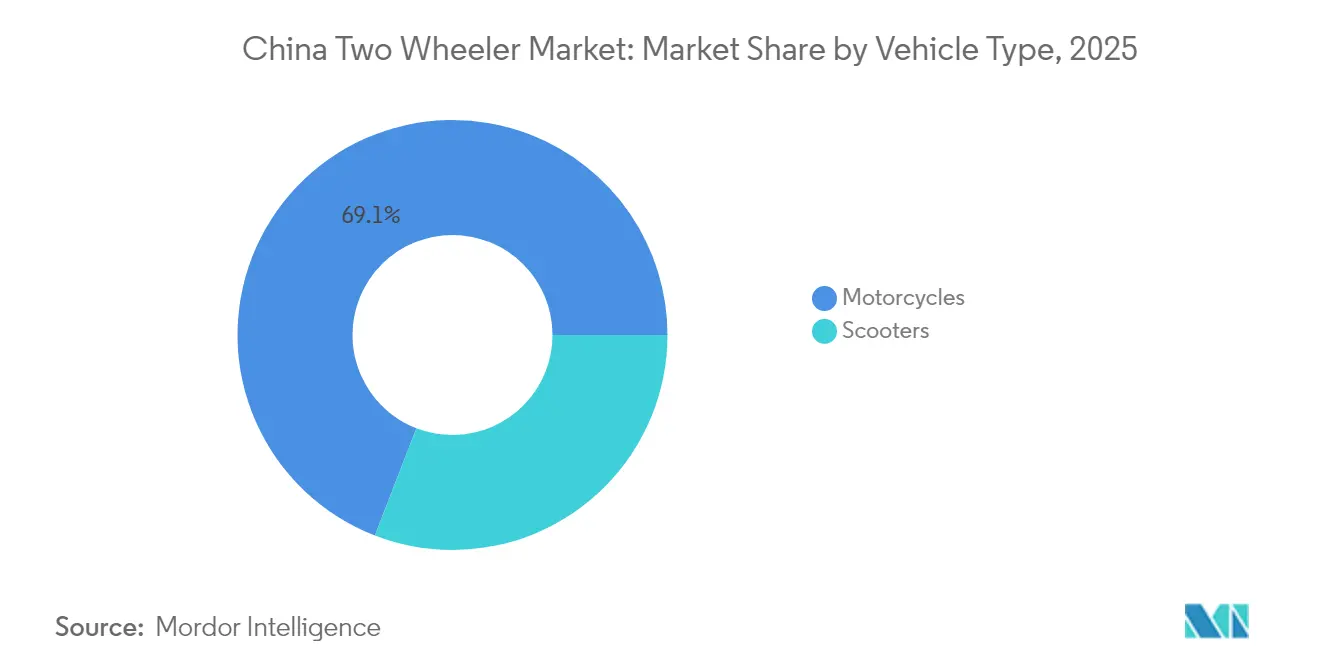

- Nach Fahrzeugtyp führten Motorräder den chinesischen Zweiradmarkt an und machten 69,12 % der Marktgröße im Jahr 2025 aus; Roller werden voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Antrieb entfielen auf Verbrennungsmotor-Modelle 71,84 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025, und elektrische Varianten sollen im Zeitraum 2026–2031 mit einer CAGR von 7,05 % steigen.

- Nach Motorhubraum/Motorleistung hielten Modelle bis zu 110 ccm im Jahr 2025 einen Anteil von 43,78 % der Marktgröße des chinesischen Zweiradmarktes, während die elektrische Kategorie über 5,0 kW voraussichtlich bis 2031 mit einer CAGR von 4,29 % zulegen wird.

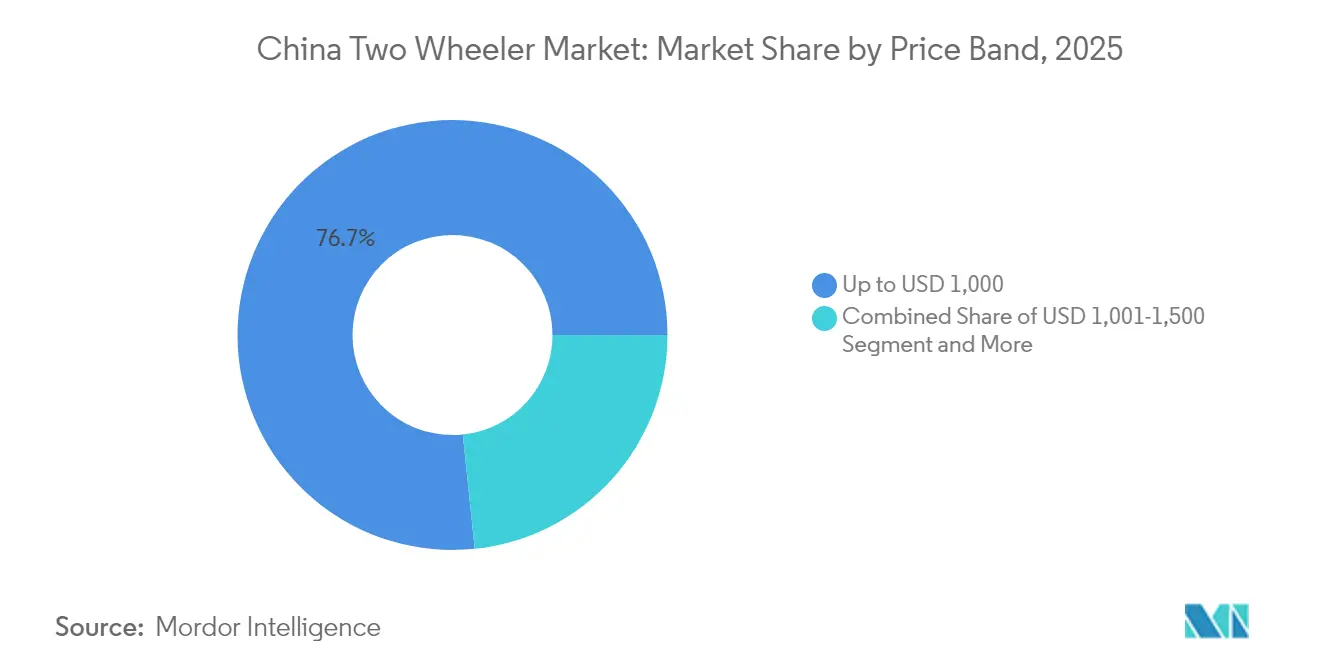

- Nach Preisklasse entfielen auf Einheiten unter 1.000 USD im Jahr 2025 76,65 % der Marktgröße des chinesischen Zweiradmarktes, während das Segment von 1.501 bis 2.000 USD im Prognosezeitraum voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

- Nach Endnutzer erfassten B2C-Fahrer 68,73 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025, und Lieferflotten werden voraussichtlich bis 2031 mit einer CAGR von 3,84 % wachsen.

- Nach Vertriebskanal kontrollierten stationäre Ausstellungsräume im Jahr 2025 83,62 % der Marktgröße des chinesischen Zweiradmarktes, während Online-Plattformen bis 2031 eine CAGR von 4,15 % verzeichnen dürften.

- Nach Region entfiel auf Ostchina im Jahr 2025 ein Anteil von 31,05 % der Marktgröße des chinesischen Zweiradmarktes, während Südwestchina bis 2031 voraussichtlich mit einer CAGR von 3,66 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Zweiradmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Subventionen für elektrische Zweiräder und Steuerbefreiungen | +1.2% | National, mit konzentriertem Nutzen in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Städtische Überlastung steigert die Nachfrage nach der letzten Meile | +0.8% | Städtische Zentren in Ostchina, Südmittelchina und Nordchina | Langfristig (≥ 4 Jahre) |

| Boom im E-Commerce-Lieferbereich | +0.7% | National, mit dem stärksten Einfluss in Ostchina und Südmittelchina | Mittelfristig (2–4 Jahre) |

| Niedrige Gesamtbetriebskosten im Vergleich zu Autos und öffentlichen Verkehrsmitteln | +0.5% | National, insbesondere in Städten der dritten und vierten Kategorie | Langfristig (≥ 4 Jahre) |

| Expansion des Batterietauschsystems in Städten der dritten und vierten Kategorie | +0.4% | Südwestchina, Nordwestchina, Nordostchina | Langfristig (≥ 4 Jahre) |

| KI-Telematik zur Verbesserung der Flottenauslastung | +0.3% | National, konzentriert auf gewerbliche Flottenanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für elektrische Zweiräder und Befreiung von der Kraftfahrzeugsteuer

Anreizprogramme haben die Einzelhandelspreise von Elektrofahrrädern erheblich gesenkt und sie als wettbewerbsfähige Alternative zu Fahrzeugen mit Verbrennungsmotor positioniert – und das deutlich früher, als es Kraftstoffeinsparungen ermöglichen würden. Eine Eintauschinitiative aus dem Frühjahr 2024, die von zahlreichen Städten angenommen wurde, animiert Verbraucher zum Upgrade auf neuere, sicherere Fahrradmodelle. Gleichzeitig verändern regulatorische Änderungen – insbesondere die aktualisierten nationalen Batteriesicherheitsstandards – die Subventionsförderkriterien[2]„Umsetzung des Batteriestandards GB 43854-2024”, Beijing Legal Daily, bjlegaldaily.com. Diese Überarbeitungen priorisieren Sicherheit und Konformität und lenken die finanzielle Unterstützung von allgemeinen Anreizen auf einen gezielteren Ansatz um, der sich auf den Ersatz veralteter oder nicht konformer Einheiten konzentriert.

Da das Fenster für staatliche Förderung enger wird, erhöhen die Hersteller ihre Kapazitäten. Regionale Unterschiede beim Rollout von Richtlinien bedeuten jedoch, dass Unternehmen Produkteinführungen strategisch so timen, dass sie mit lokalen Förderfenstern zusammenfallen. Dies hat zu einer schnelleren Verbreitung technologischer Fortschritte in den wirtschaftlich lebhaften Küstenregionen geführt und einen Maßstab für die nationale Akzeptanz gesetzt.

Städtische Überlastung treibt die Nachfrage nach der letzten Meile

In belebten Städten wie Shanghai und Shenzhen hat der Berufsverkehr die durchschnittlichen Fahrzeuggeschwindigkeiten zum Stillstand gebracht. Vor diesem Hintergrund haben sich Zweiräder – insbesondere elektrische Motorräder und Roller – als bevorzugte Wahl für Kurzstreckenreisen etabliert und lassen dabei häufig Lieferwagen hinter sich. Ihr Vorteil wird durch Regelungen verstärkt, die Motorräder von Staugebühren befreien und sie dadurch schneller und wirtschaftlicher machen. Der boomende Sofortliefersektor, ein Eckpfeiler der städtischen Logistik, stützt sich in hohem Maße auf Zweiräder aufgrund ihrer Geschwindigkeit und Anpassungsfähigkeit. Darüber hinaus stellen steigende Batterietauschservices sicher, dass Fahrer den ganzen Tag über einen nahtlosen Service genießen und dabei den Aufwand des Ladens zu Hause umgehen und die Produktivität steigern.

Die städtische Infrastruktur passt sich dieser Zweirad-Dominanz an. Initiativen wie dedizierte Bordsteinkantenparkplätze und exklusive Fahrspurpilotprogramme unterstreichen die zentrale Rolle von Zweirädern bei der letzten Meile der Lieferung. Obwohl gemeinsame Mobilitätslösungen wie stationslose Fahrräder Wellen geschlagen haben, haben sie professionelle Kuriere nicht vollständig überzeugt. Diese Kuriere, die eine größere Nutzlastkapazität und Zuverlässigkeit benötigen, finden stationslose Fahrräder unzureichend.

Boom im E-Commerce-Lieferbereich

Der Paketfluss stieg in den ersten drei Quartalen des Jahres 2025, was eine strukturelle Nachfrage nach Zweirädern für den gewerblichen Einsatz mit verstärkten Rahmen und größeren Gepäckträgern erzeugte. Gewerbliche Käufer priorisieren Betriebszeit, was zur Installation von Batterietauschkabinetten an Handelsstandorten führte, die die Wartezeit der Fahrer auf unter eine Minute reduzieren. Expressanbieter spezifizieren Bluetooth-Schlösser und Telematik zur Routenoptimierung, während kommunale Anreize für emissionsfreie Kuriere elektrischen Plattformen bevorzugten Bordsteinzugang gewähren. Autonome Roboter befinden sich noch in der Pilotphase, sodass menschliche Fahrer auf komplexen städtischen Routen im Vorteil bleiben.

Niedrige Gesamtbetriebskosten

Elektrische Zweiräder gewinnen in Chinas städtischer Mobilitätslandschaft aufgrund ihrer Kosteneffizienz, unterstützenden Maßnahmen und sich entwickelnden Infrastruktur rapide an Bedeutung. Anreizprogramme machen sie erschwinglicher als Fahrzeuge mit Verbrennungsmotor, während aktualisierte Sicherheitsvorschriften Subventionen auf konforme Modelle lenken und Hersteller ermutigen, schnell zu skalieren. In überfüllten Städten wie Shanghai und Shenzhen bieten Zweiräder einen Geschwindigkeitsvorteil für Kurzstrecken und sind von Staugebühren befreit. Der boomende Sofortliefersektor ist auf diese Fahrzeuge angewiesen, unterstützt durch Batterietauschservices, die Ladeausfallzeiten eliminieren. Infrastrukturverbesserungen wie Bordsteinkantenbuchten und dedizierte Fahrspuren festigen ihre Dominanz, obwohl gemeinsame Flotten für Kuriere mit höheren Nutzlastanforderungen weniger relevant sind. Die Betriebskosten sind niedriger als bei Autos aufgrund minimaler Wartungskosten, entfallener Zulassung für Niedriggeschwindigkeitsmodelle und subventioniertem Strom. Selbst mit möglichen sicherheitsbedingten Zuschlägen, wie Helmpflichten und Versicherungen, wird erwartet, dass elektrische Zweiräder einen Kostenvorteil behalten, der sowohl für Einzelfahrer als auch für gewerbliche Nutzer attraktiv ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Unfallraten und Todesfälle unter Fahrern | -0.6% | National, mit dem stärksten Einfluss in Städten der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften für die Klassifizierung von Niedriggeschwindigkeits-Elektrofahrrädern | -0.5% | National, insbesondere das Segment unter 25 km/h betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lithium- und Graphit-Lieferkette | -0.4% | Nationale Fertigung und importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch gemeinsame Mikromobilitätsplattformen | -0.3% | Städtische Zentren in Ostchina und Südmittelchina | Mittelfristig (2–4 Jahre |

| Quelle: Mordor Intelligence | |||

Hohe Unfall- und Todesraten unter Fahrern

Brandereignisse im Zusammenhang mit dem Laden von Batterien in Innenräumen überstiegen im Jahr 2023 21.000 Fälle, was zu strengeren Inspektionen und der CCC-Zertifizierung für jedes neue Elektrofahrradsystem ab November 2024 führte. Die Verletzungsraten bleiben 15- bis 20-mal höher als bei Pkw-Insassen pro Kilometer. Kommunale Regierungen erproben Helmpflichten und dedizierte Fahrspuren für elektrische Zweiräder und markieren damit einen Schritt hin zu verstärkter Sicherheitsaufsicht. Versicherungsunternehmen führen Haftpflichtversicherungsoptionen ein, was die Kosten für schnellere Modelle geringfügig erhöht. Hersteller tragen höhere Produktionskosten, um sich an neue nationale Standards für Fahrzeugrahmen und Batteriesicherheit anzupassen. Obwohl diese Anpassungen die Ausgaben erhöhen, stärken sie das Vertrauen der Verbraucher und unterstreichen eine Marktverschiebung, die Sicherheit und Zuverlässigkeit priorisiert.

Volatilität der Lithium- und Graphit-Lieferkette

Inländische Hersteller ergreifen strategische Maßnahmen, um der Volatilität der Lithiumkarbonatpreise entgegenzuwirken, die die Kosten von Batteriepaketen und damit die Produktion von Elektrofahrzeugen erheblich beeinflussen[3]„Volatilität der Lithiumpreise und Gegenmaßnahmen der OEMs”, Economic Observer, eeo.com.cn. Zu diesen Strategien gehören die Gründung von Joint Ventures zur Rohstoffgewinnung und die Erkundung alternativer Technologien wie Natrium-Ionen-Batterien. Während Natrium-Ionen-Batterien die Abhängigkeit von Lithium verringern, stellen sie in Bezug auf die Energieleistung Herausforderungen dar. Um sich vor den unberechenbaren Schwankungen des Spotmarktes zu schützen, setzen Hersteller auf langfristige Lieferverträge. Dennoch kämpfen sie weiterhin mit Störungen durch geopolitische Spannungen und logistische Hürden. Obwohl die Aufrechterhaltung von Lagerbeständen als Puffer einen gewissen Schutz bieten kann, bindet sie auch finanzielle Ressourcen. Diese Situation stellt kleinere Akteure vor Herausforderungen und beschleunigt die Marktkonsolidierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Motorräder behalten Marktanteil, Roller gewinnen an Fahrt

Motorräder machen 69,12 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025 aus, doch Roller legen mit einer CAGR von 4,12 % bis 2031 stark zu, dank der Durchstieg-Ergonomie, die auf überfüllten Straßen bevorzugt wird. Großhubraum-Freizeitmaschinen werden voraussichtlich Anfang 2024 ein deutliches Wachstum erfahren, da steigende Einkommen das Wochenend-Touren zum Nutzungsmix hinzufügen. Digitale Armaturen mit KI-Sprachassistenten und OTA-Updates sind nun bei mittelpreisigen Modellen Standard und spiegeln Fahrzeug-Armaturenbretter wider. Fahrer im ländlichen Raum halten Motorräder durch Kraftstoff-Tankreichweite und robuste Rahmen vorne, aber in den Innenstädten gewinnen Rollerstellplatzprivilegien und Automatikgetriebe die Pendler.

Die städtische Roller-Akzeptanz profitiert auch von lokalen Vorschriften, die Vollgröße-Motorräder aus Innenstadtbezirken ausschließen, was Ersatzzyklen zu leichteren Rahmen hin verschiebt. Marken verpacken Lithiumpakete unter dem Sitz und NFC-Startschlüssel und treiben die durchschnittlichen Verkaufspreise in das Segment von 1.501 bis 2.000 USD. Zubehöreinnahmen – von intelligenten Helmen bis zu App-Abonnements – vertiefen die Margen, selbst wenn das Einheitswachstum im reifen Motorrad-Segment nachlässt.

Nach Antrieb: Elektrischer Schwung baut sich auf

Verbrennungsmotoren machen im Jahr 2025 noch immer 71,84 % der Marktgröße des chinesischen Zweiradmarktes aus, aber Elektrofahrzeuge wachsen mit einer jährlichen Wachstumsrate von 7,05 % bis 2031, da Subventionen, Ladenetze und Emissionszonen ausgebaut werden. Natrium-Ionen-Prototypen von Yadea und Tailg debütierten 2024 und bieten eine Lebensdauer von 3.000 Zyklen bei einer Kostenreduzierung des Pakets um 10–15 %. Küstenstädte erleben eine rasche Expansion elektrischer Lieferflotten, angetrieben durch niedrige Betriebskosten und verbesserten städtischen Zugang. Ländliche Regionen sind hingegen weiterhin stark auf Benzinfahrzeuge angewiesen, gehemmt durch begrenzte Infrastruktur und die Notwendigkeit weiterer Batteriepreissenkungen. Diese Ungleichheit zwischen Stadt und Land unterstreicht die Fortschritte bei der Elektrifizierung und die Hürden, die für einen landesweiten Wandel noch überwunden werden müssen.

Hersteller von Elektrofahrzeugen begegnen der Reichweitenangst durch den Einsatz von Batterietauschstationen und die Integration von Echtzeit-Standortverfolgung in ihre Apps. Traditionelle Hersteller von Verbrennungsmotorfahrzeugen verbessern die Kraftstoffeffizienz und aktualisieren Motoren, um strengere Emissionsstandards zu erfüllen, obwohl verschärfte Kohlenstoffvorschriften ihren Markt einengen. Hybridfahrzeuge bleiben aufgrund ihrer zusätzlichen Komplexität und des fehlenden Subventionsanspruchs ein Nischenmarkt.

Nach Motorhubraum/Motorleistung: Einstiegssegment dominiert weiterhin

Einheiten unter 110 ccm oder 400 W halten 43,78 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025, da Erstkäufer und Nutzer im ländlichen Raum nach niedrigen Aufkleberpreisen und einfacher Wartung suchen. Das elektrische Segment über 5 kW ist jedoch der schnellste Aufsteiger mit einer CAGR von 4,29 % bis 2031, angetrieben von Performance-Enthusiasten und Ride-Hailing-Piloten. Elektrofahrräder unter 400 W genießen führerscheinfreien Status, was das Volumen aufrechterhält, aber Premium-Pendler zahlen jetzt für 5-kW-Nabenmotoren, die auf 80 km/h beschleunigen und ABS integrieren.

Plattformchassis ermöglichen es Fabriken, Rahmen und Schwingenarme über Leistungsstufen hinweg zu teilen, was die Kosten niedrig hält und gleichzeitig Motoren und Pakete an lokale Vorschriften anpasst. Verbrennungsmotoren im Segment 126–150 ccm bleiben für Landwirtschaft und Kleingutverkehr beliebt, wo Drehmoment und Kraftstoffreichweite wichtiger sind als Emissionen oder Beschleunigung.

Nach Preisklasse: Budget dominiert, mittlerer Markt blüht auf

Modelle bis zu 1.000 USD erfassten 76,65 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025, da das Volumen von städtischen Käufern und ländlichen Haushalten preisfokussiert bleibt. Dennoch erlebt das Segment von 1.501 bis 2.000 USD eine CAGR von 4,55 %, da Lithiumpakete und helle Armaturen die durchschnittlichen Verkaufspreise erhöhen. Eintauschgutscheine ermutigen Fahrer, nicht konforme Bleisäure-Fahrräder außer Betrieb zu nehmen und auf sicherheitszertifizierte Lithium-Ionen-Nachfolger umzusteigen, die typischerweise über 1.200 USD kosten, und erhöhen damit die Ausgabenkurve.

Premium-Segmente über 3.000 USD bleiben klein und umfassen hauptsächlich Luxus-Benzin-Tourer und importierte Elektriker, aber Social-Media-Marketing verbreitert ihren Aspirationsappell. Finanzierungs-Apps führender OEMs bieten 12-monatige zinsfreie Pakete an, die es Budget-Fahrern erleichtern, in mittelpreisige Produkte einzusteigen, ohne durch den Preisaufkleber zu schrecken.

Nach Endnutzer: B2C führt, B2B steigt stark

Privater Besitz hielt 68,73 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025; dennoch werden Paketkuriere und Essenslieferflotten voraussichtlich bis 2031 mit einer CAGR von 3,84 % steigen. Flottenkäufer verlangen robuste Gepäckträger, diebstahlsichere IoT-Schlösser und auswechselbereite Batterieschächte. Im Gegensatz dazu bleiben Wert, einfaches Parken und Smartphone-Integration die Prioritäten der Verbraucher.

Betriebliche Personalentwicklungsprogramme subventionieren jetzt Pendeln per Elektrofahrrad für Mitarbeiter, da Städte den Pkw-Zugang einschränken, und bieten OEMs Volumenbestellungen und konsistente Spezifikationen. Fahrrad-Taxi-Piloten in Hainan und Guangxi schaffen ein weiteres gewerbliches Segment, warten aber auf regulatorische Klarheit. Versicherungs-Bündelung und vorausschauende Wartungssoftware bieten Flottenmanagern Kontrolle über die Lebenszykluskosten und festigen die Präferenz für Elektrofahrzeuge bei der B2B-Beschaffung.

Nach Vertriebskanal: Ausstellungsräume dominieren, Digital wächst

Händler machen im Jahr 2025 noch immer 83,62 % der Marktgröße des chinesischen Zweiradmarktes aus, da Kunden physische Probefahrten, Finanzierungsberatung und lokalen Service bevorzugen. Dennoch wird Livestream-gesteuerter E-Commerce bis 2031 voraussichtlich eine CAGR von 4,15 % verzeichnen, angeführt von NIU-Händlern, die ihren monatlichen Umsatz nach einer Schulung zu Douyin- und Kuaishou-Übertragungen im Jahr 2024 verdreifacht haben. Hersteller speisen nun Echtzeitbestände in Online-Schaufenster ein, sodass Käufer eine Fahrzeugidentifikationsnummer reservieren und im Geschäft abholen können, und verbinden damit digitale Bequemlichkeit mit Vertrauen im After-Sales-Bereich.

Städtische Digital-First-Käufer begrüßen die Lieferung an die Haustür und mobile Servicewagen, während ländliche Kunden auf vertraute Ladenbesitzer für Vertrauen und Teilevorrat setzen. Das hybride Modell konsolidiert sich, da OEMs Händler mit CRM-Apps, Online-Kreditgenehmigung und Same-Day-Erfüllung ausstatten.

Geografische Analyse

Ostchina trug 31,05 % der Marktgröße des chinesischen Zweiradmarktes im Jahr 2025 bei, begünstigt durch konzentrierte Fabriken rund um Jiangsu, Zhejiang und Shanghai, die Vorlaufzeiten verkürzen und Logistikkosten senken. Dichte Ballungsräume erzeugen eine stetige Ersatznachfrage, und strenge lokale Standards veranlassen Fahrer, sich für konforme Elektromodelle mit vernetzten Funktionen zu entscheiden. Ausgereifte Tauschnetze decken mittlerweile über 90 % des Shanghais Innenstadt-Rasters ab und stärken die elektrische Akzeptanz.

Südmittelchina belegt insgesamt den zweiten Platz dank Guangdongs exportorientierten Werken und 4.500 km Radwegen, die Fahrhürden senken. Guangzhou plant bis 2025 die Entwicklung von 6.000 km Grünwegen, und sein Hafen rationalisiert Komponentenimporte, was OEMs ermöglicht, niedrige Pufferbestände zu halten. Die Region beherbergt auch wichtige Dritt-Batterie-Montagebetriebe, die wettbewerbsfähige Paketpreise aufrechterhalten.

Nordchina behält einen bedeutenden Anteil durch Pekings politische Führungsrolle und Tianjins Komponentenbasis, aber das Wachstum hinkt hinterher, da Wintertemperaturen die Batteriereichweite verkürzen und strengere Motorradverbote in Innenstädten die Nutzung einschränken. Subventionierte beheizte Batteriegehäuse werden erprobt, um Kältewetterdegradation zu begegnen; dennoch behalten Verbrennungsmotorfahrzeuge in den Wintermonaten einen Anteil.

Südwestchina ist die am schnellsten wachsende Region mit einer CAGR von 3,66 % bis 2031, da die Chongqing-Chengdu-Cluster Investitionen in die Produktion leichter Rahmen anziehen, die für Bergstraßen geeignet sind. Provinzprogramme finanzieren Tauschkabinette in Städten der dritten Kategorie, wo die Netzausbaukosten niedriger sind als die Installation von Schnellladegeräten. Der Zweiradbesitz in dieser Region hinkt noch hinter dem nationalen Durchschnitt hinterher und lässt reichlich Raum für Wachstum.

Die nordöstlichen und nordwestlichen Provinzen sind kleiner, aber strategisch günstig gelegen. Raues Gelände begünstigt Hochdrehmoment-Verbrennungsmotoreinheiten für die Landlogistik, während Regionalregierungen Mittel zur ländlichen Revitalisierung nutzen, um Elektrofahrrad-Käufe zu subventionieren, die Dorfbewohner mit städtischen Märkten verbinden. Kältebeständige Batteriechemien, die in gemeinsamer Entwicklung mit lokalen Universitäten entwickelt werden, könnten latente Nachfrage erschließen.

Wettbewerbslandschaft

Chinas Zweiradbranche konsolidiert sich, mit einigen dominanten Akteuren, die sich herauskristallisieren. Steigende Sicherheitszertifizierungskosten und der Bedarf an Skaleneffekten haben es für kleinere Hersteller zunehmend schwieriger gemacht, wettbewerbsfähig zu bleiben. Infolgedessen haben viele entweder den Markt verlassen oder sich zusammengeschlossen und die Wettbewerbslandschaft erheblich umgestaltet. Führende Unternehmen verfügen über fortschrittliche, vertikal integrierte Fabriken mit Roboterschweißen und automatisierter Lackierung, die es ihnen ermöglichen, Arbeitskosten erheblich zu senken. Darüber hinaus stärken diese Unternehmen durch die eigene Montage von Batteriepaketen ihre Lieferketten und steigern die Produktionseffizienz, wodurch sie ihre Position in einem immer enger werdenden Markt festigen.

Internationale Expansion ist jetzt ein wesentlicher strategischer Schachzug. Aima betreibt Standorte in Vietnam und Thailand, um sich gegen Handelsbarrieren abzusichern und FX-Einnahmen zu diversifizieren. NIU, ein kleineres, aber hoch digitales Unternehmen, steigert seine Bruttomarge mit Software-Abonnements und Ferndiagnosen.

Technologische Wettläufe konzentrieren sich auf Telematikchips, Batteriechemien und OTA-Firmware. Partnerschaften mit inländischen KI-Startups bringen Sprachsteuerung und Diebstahlwarnungen, während gemeinsame Labors mit Zelllieferanten darauf abzielen, Natrium-Ionen-Pakete vor 2026 zu kommerzialisieren. Die Kapitalintensität steigt; der Batterietausch-Betreiber Yugukejia hat seinen Börsengang verzögert, nachdem die Margeneinbußen die Risiken der Amortisationszeit verdeutlichten.

Marktführer der chinesischen Zweiradbranche

Loncin Motor Co. Ltd.

Sundiro Honda Motorcycle Co., Ltd.

Chongqing Zongshen Industrial Group Co., Ltd.

Yadea Group Holdings Ltd.

Jiangmen Dachangjiang Group Co., Ltd. (Haojue)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Honda hat in Zusammenarbeit mit seinem lokalen Partner Wuyang-Honda das E-VO, sein erstes Elektromotorrad, auf dem chinesischen Markt offiziell vorgestellt. Das E-VO vereint nahtlos die klassische Ästhetik eines Retro-Café-Racers mit modernster Technologie und Leistung.

- Januar 2025: Yadea, ein weltweiter Vorreiter bei elektrischen Zweirädern, veranstaltete kürzlich ein großes Markteinführungsevent in Hangzhou, China. Bei der Veranstaltung stellte Yadea sein neuestes elektrisches Zweirad vor, das nun mit der bahnbrechenden Natrium-Batterie-Technologie des Unternehmens betrieben wird. Dieses neue elektrische Zweirad mit der fortschrittlichen Natrium-Batterie markiert einen bedeutenden Sprung in der Batterieinnovation und lenkt die Branche näher an verbesserte Effizienz und Nachhaltigkeit.

Berichtsumfang des chinesischen Zweiradmarktes

Der Bericht über den chinesischen Zweiradmarkt ist segmentiert nach Fahrzeugtyp (Motorräder und Roller), Antrieb (Verbrennungsmotor und Elektrisch), Motorhubraum/Motorleistung (Bis zu 110 ccm und mehr), Preisklasse (Bis zu 1.000 USD und mehr), Endnutzer (B2C und B2B), Vertriebskanal (Online und Offline) sowie nach Region. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Motorräder |

| Roller |

| Verbrennungsmotor |

| Elektrisch |

| Verbrennungsmotor | Bis zu 110 ccm |

| 111–125 ccm | |

| 126–150 ccm | |

| 151–200 ccm | |

| 201–250 ccm | |

| 250–350 ccm | |

| 350–500 ccm | |

| Über 500 ccm | |

| Elektrisch | Bis zu 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Über 5,0 kW |

| Bis zu 1.000 USD |

| 1.000–1.500 USD |

| 1.501–2.000 USD |

| 2.001–3.000 USD |

| 3.001–5.000 USD |

| Über 5.000 USD |

| B2C | |

| B2B | Ride-Hailing/Fahrrad-Taxi/Verleih/Tourismus |

| Lieferung und Logistik | |

| Unternehmens- und KMU-Flotten | |

| Sonstige (Behörden, NGOs, institutionell) |

| Online |

| Offline |

| Ostchina |

| Südmittelchina |

| Nordchina |

| Nordostchina |

| Südwestchina |

| Nordwestchina |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Nach Antrieb | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Motorhubraum/Motorleistung | Verbrennungsmotor | Bis zu 110 ccm |

| 111–125 ccm | ||

| 126–150 ccm | ||

| 151–200 ccm | ||

| 201–250 ccm | ||

| 250–350 ccm | ||

| 350–500 ccm | ||

| Über 500 ccm | ||

| Elektrisch | Bis zu 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Über 5,0 kW | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000–1.500 USD | ||

| 1.501–2.000 USD | ||

| 2.001–3.000 USD | ||

| 3.001–5.000 USD | ||

| Über 5.000 USD | ||

| Nach Endnutzer | B2C | |

| B2B | Ride-Hailing/Fahrrad-Taxi/Verleih/Tourismus | |

| Lieferung und Logistik | ||

| Unternehmens- und KMU-Flotten | ||

| Sonstige (Behörden, NGOs, institutionell) | ||

| Vertriebskanal | Online | |

| Offline | ||

| Nach Region | Ostchina | |

| Südmittelchina | ||

| Nordchina | ||

| Nordostchina | ||

| Südwestchina | ||

| Nordwestchina | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserietyp - Dazu gehören Roller und Motorräder, während Kick-Roller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Abdeckung erstreckt sich auf Fahrzeuge, die mit Verbrennungsmotoren und elektrischen Antriebssystemen betrieben werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batteriebetriebene Elektrofahrzeuge sowie Plug-in-Hybrid-Elektrofahrzeuge ein. |

| BEV | Ein batteriebetriebenes Elektrofahrzeug (BEV) ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Verbrennungsmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre gleichwertigen Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und in der Regel alle rein elektrischen Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird üblicherweise mit Benzin/Kraftstoff oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittel- und schwere Nutzfahrzeuge (M&SNF). |

| Personenkraftfahrzeuge | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge dienen dem Transport von Fahrgästen und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| M&SNF | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das in der Regel auf ein großes Fahrzeug verweist, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbus, Schulbus, Shuttlebus und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Primärkraftstoff verwenden. Ein Dieselmotor verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin/Kraftstoff als Primärkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Einlasssystem oder die Brennkammer eingespritzt, wo er mit Luft kombiniert wird, und das Luft-/Kraftstoffgemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die Flüssiggas (LPG) als Primärkraftstoff verwenden. Sowohl dedizierte als auch bivalente LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die Erdgas (CNG) als Primärkraftstoff verwenden. Diese Fahrzeuge funktionieren wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Hybrid-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Elektrizität um, die die Batterie auflädt, wenn das Fahrzeug verlangsamt oder stoppt. Die Batterie von HEVs kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden durch eine Batterie sowie einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompaktgroße Fahrzeuge mit einer Heckklappentur am hinteren Ende. |

| Limousine | Dies sind üblicherweise zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, kommen diese Fahrzeuge mit Allradantrieb und haben in der Regel hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familiensalonwagen, um mehr Kopffreiheit und leichteren Zugang zu bieten, und haben in der Regel Vorderradantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumentermen angegeben. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (AVP) multipliziert wird. Bei der Schätzung des AVP wurden Faktoren wie durchschnittliche Inflation, Marktverschiebung der Nachfrage, Herstellungskosten, technologische Fortschritte und veränderte Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.