Größe und Marktanteil des chinesischen Yachtmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

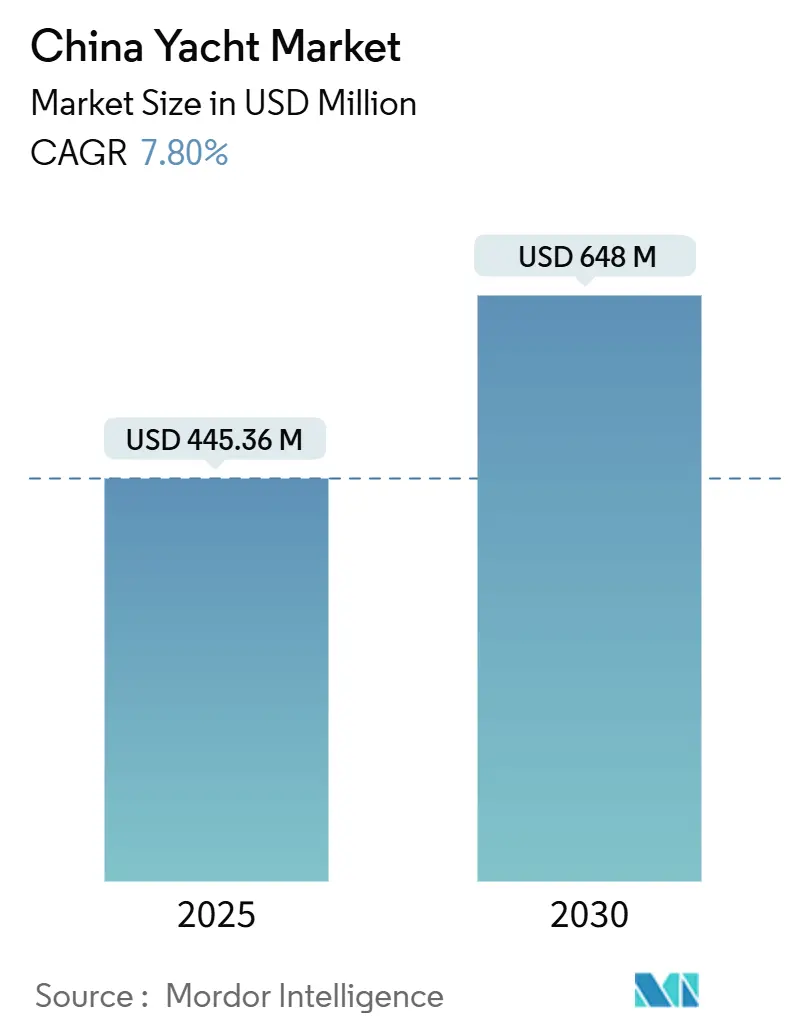

| Marktgröße (2025) | 445.36 Millionen US-Dollar |

| Marktgröße (2030) | 648 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Yachtmarkts von Mordor Intelligence

Der chinesische Yachtmarkt wird im Jahr 2025 auf 445,36 Millionen USD geschätzt und soll bis 2030 einen Wert von 648 Millionen USD erreichen, was einer CAGR von 7,8 % über den Zeitraum entspricht und den stetigen Wandel des Landes von einem importabhängigen Zielmarkt zu einem integrierten Konsum- und Produktionszentrum unterstreicht. Drei miteinander verflochtene Trends treiben das Nachfragewachstum an: wachsende Vermögenspools von vermögenden Privatpersonen, politische Liberalisierung durch den Hainan-Freihandelshafen und der rasche Ausbau der inländischen Bootsbaukapazitäten. Vermögensinhaber wenden sich von Immobilien und Sammlerstücken hin zu erlebnisorientierten Freizeitgütern und drängen Aufsteiger zu größeren, weitreichenderen Schiffen. Auf der Angebotsseite setzen Werften im Perlfluss-Delta auf Automatisierung nach Automobilart und Verbundwerkstoffherstellung, um Bauzyklen zu verkürzen und europäische Verarbeitungsqualität zu erreichen. Kommerzielle Charteroperationen, verstärkt durch Hainans Tourismusziele, bieten Eigentümern Einnahmequellen, die die Betriebskosten ausgleichen, während Elektrifizierungspartnerschaften zwischen chinesischen Batterieführern und westlichen Yachtmarken ein neues Technologierennen im Antriebsbereich eröffnen. Regulatorische Engpässe außerhalb Hainans – vor allem Luxussteuern und knappe Liegeplätze in erstklassigen Marinas – dämpfen die landesweite Marktdurchdringung noch, doch Investoren betrachten sie eher als lösbare Hindernisse denn als strukturelle Obergrenzen.

Wichtigste Erkenntnisse des Berichts

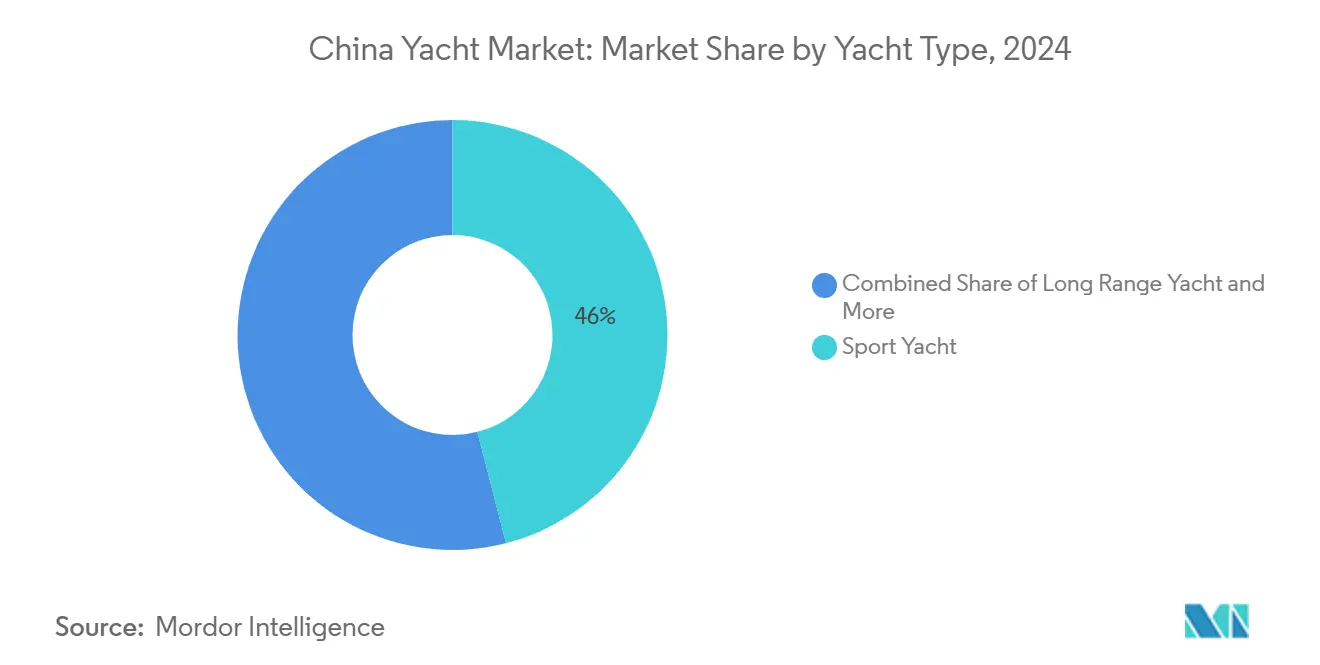

- Nach Yachttyp führten Sportyachten den chinesischen Yachtmarkt im Jahr 2024 mit einem Anteil von 46,01 % an, während Langstreckenyachten bis 2030 voraussichtlich mit einer CAGR von 11,53 % wachsen werden.

- Nach Länge entfiel das Segment von 20 bis 40 Metern im Jahr 2024 auf 41,52 % der Größe des chinesischen Yachtmarkts, während Schiffe über 40 Meter bis 2030 mit einer CAGR von 12,34 % zulegen.

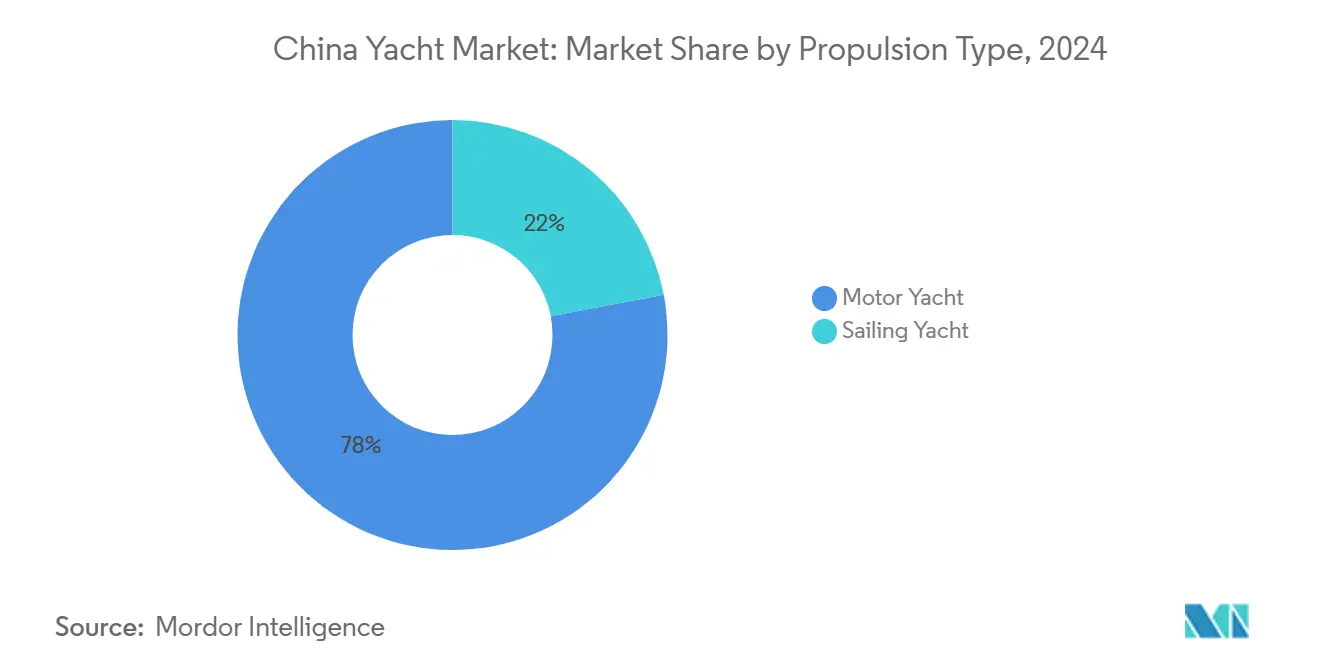

- Nach Antriebsart hielten Motoryachten im Jahr 2024 einen Anteil von 78,03 % am chinesischen Yachtmarkt, und Elektro- oder Hybridmodelle wachsen bis 2030 mit einer CAGR von 18,41 %.

- Nach Anwendung hielt das Privateigentum im Jahr 2024 einen Anteil von 82,04 % am chinesischen Yachtmarkt, und die kommerzielle Charternutzung nimmt im Zeitraum 2025–2030 mit einer CAGR von 15,21 % zu.

Trends und Erkenntnisse im chinesischen Yachtmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bevölkerung vermögender Privatpersonen (HNWIs) | +2.1% | National, konzentriert in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Zoll- und Steuerbefreiungen des Hainan-Freihandelshafens | +1.8% | Provinz Hainan, Ausstrahlungseffekte auf Guangdong | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Marinainfrastruktur | +1.5% | Küstenregionen, Sanya, Shanghai, Qingdao | Mittelfristig (2–4 Jahre) |

| Verbesserung der Qualität und Kapazität chinesischer Yachthersteller | +1.2% | National, konzentriert im Perlfluss-Delta | Langfristig (≥ 4 Jahre) |

| Einführung von Elektro-/Hybridantrieben unter neuen Emissionsnormen | +0.9% | National, frühe Einführung in Hainan | Kurzfristig (≤ 2 Jahre) |

| Digitale Marinas und Plattformen für Bruchteilseigentum | +0.3% | Städte der ersten Kategorie, Ausweitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung vermögender Privatpersonen (HNWIs)

Chinas Expansion der vermögenden Privatpersonen schafft eine demografische Grundlage, die über traditionelle Vermögenskennzahlen hinaus in erlebnisorientierte Luxuskonsummuster reicht. Die Konzentration von Immobilienunternehmern unter Yachteigentümern in etablierten Märkten wie Qingdao, wo etwa 60 % der mehr als 300 Yachteigentümer lokale Immobilienentwickler sind, zeigt, wie sektorspezifische Vermögensakkumulation die Übernahme von Meeresluxus vorantreibt[1]Wang Chow, "Ein Boot in China besitzen – eine ungewöhnlich offene Sichtweise," Sail World, sail-world.com. . Dieser Vermögenskonzentrationseffekt verstärkt sich in wirtschaftlichen Übergangsphasen, da Strategien zur Vermögensdiversifizierung zunehmend Luxussammlerstücke und erlebnisorientierte Güter einschließen. Das typische Käuferprofil erfordert Vermögenswerte von mehr als 10 Millionen RMB, wobei die jährlichen Liegeplatzgebühren für Standardpositionen zwischen 130.000 und 170.000 RMB liegen und eine natürliche Marktsegmentierung schaffen, die mit Chinas Vermögensverteilungsmustern übereinstimmt. Statuswettbewerbsdynamiken treiben Upgrade-Zyklen an, wobei Eigentümer schrittweise größere Schiffe erwerben, um ihre soziale Stellung in Geschäftsnetzwerken zu behaupten. Das saisonale Migrationsmuster, bei dem nördliche Yachteigentümer in den Wintermonaten nach Sanya umziehen, weist auf ausgeprägte Nutzungsmuster hin, die die Entwicklung des Chartermarkts und die Optimierung der Marinaauslastung unterstützen.

Zoll- und Steuerbefreiungen des Hainan-Freihandelshafens

Hainans Ausweisung als Chinas größter inselweiter Freihandelshafen hat politischen Schwung erzeugt, der über eine einfache Zollabschaffung hinausgeht. Die Provinz erzielte über fünf Jahre ein durchschnittliches jährliches Wachstum von 63,3 % bei eingezahlten Auslandsinvestitionen, wobei die Kapitalflüsse über Freihandelskonten im Jahr 2022 35 Milliarden USD überstiegen[ 2]"Hainan, das Hawaii Chinas erkunden," ARMENPRESS, armenpress.am.. Der Nullzollrahmen, kombiniert mit vereinfachten Steuersystemen und einem bevorzugten Körperschaftsteuersatz von 15 % für geförderte Branchen, schafft strukturelle Kostenvorteile, die sich auf den Import, die Wartung und den Charterbetrieb von Yachten erstrecken. Die Ausweitung der zollfreien Quote auf jährlich 100.000 RMB, zusammen mit erweiterten Produktkategorien und neuen Abholmodellen, hat den zollfreien Umsatz im Jahr 2023 auf 43,76 Milliarden RMB gesteigert, was die Reaktionsfähigkeit der Verbraucher auf steuerlich begünstigten Luxuskonsum belegt. Die geplanten „inselweiten Sonderzolloperationen” und ein möglicher Status der freien RMB-Konvertierbarkeit würden Währungsreibungsverluste bei internationalen Yachttransaktionen und Charterbuchungen beseitigen. Diese politische Architektur positioniert Hainan als Yachtdienstleistungszentrum Asiens, das direkt mit Singapur und Hongkong um hochvermögende Meerestourismusströme konkurriert.

Ausbau der inländischen Marinainfrastruktur

Chinas Strategie zur Marinaentwicklung spiegelt übergeordnete Prioritäten der Küstenurbanisierung wider, die luxuriöse Meeresanlagen mit Tourismus- und Immobilienentwicklung verbinden. Das Sanya International Yachting Centre mit mehr als 200 Liegeplätzen dient als Modell für integrierte Marina-Resort-Komplexe, die Yachtdienstleistungen mit Luxushotellerie und Einzelhandel verbinden. Die Olympia-Marina in Qingdao, die über 300 Yachten mit ausgefeilten Sicherheitsprotokollen beherbergt, demonstriert die Skalierbarkeit des Premiummarinabetrieb in Küstenmärkten der ersten Kategorie. Der Qingdao Wanda Oriental Film Capital Yacht Harbour, der 2018 mit 230 Yachtliegeplätzen und einer Investition von mehreren zehn Milliarden RMB fertiggestellt wurde, zeigt das Engagement des Privatsektors für die großflächige Marinaentwicklung, die mit Unterhaltungs- und Tourismusgütern integriert ist[3]Isabelle Lomholt, "Qingdao Yacht Club und Marina, China," e-architect, e-architect.com.. Marinaingenieurunternehmen wie Guangzhou Stark Yacht Marina Engineering entwickeln modulare Schwimmdocksysteme und Wellenbrechtechnologien, die eine schnelle Kapazitätserweiterung an mehreren Küstenstandorten ermöglichen. Die Integration der Marinaentwicklung in umfassendere Hafenmodernisierungsinitiativen, einschließlich Tiefwasserkanalprojekten und IT-System-Upgrades, schafft Synergien, die Infrastrukturkosten senken und die Betriebseffizienz verbessern.

Verbesserung der Qualität und Kapazität chinesischer Yachthersteller

Die Fertigungskapazitäten chinesischer Yachten haben sich von der Auftragsfertigung hin zur Designintegration und Markenentwicklung entwickelt, unterstützt durch den technologischen Fortschritt des breiteren Schiffbausektors. Chinas Schiffbauindustrie erzielte im ersten Halbjahr 2025 historische Gewinnmargen von 9,71 %, wobei die Betriebseinnahmen 398,76 Milliarden RMB erreichten und Exporte 89,5–93,2 % der Fertigstellungen nach Tonnage ausmachten. Selene Yachts' Anlage in Zhuhai verkörpert diese Entwicklung mit einem 13.935 Quadratmeter großen Produktionskomplex, der mit vier 100-Tonnen-Kränen ausgestattet ist und als Asiens größte einzelne Yachtproduktionsanlage beschrieben wird, die gleichzeitig 36 Formen aufnehmen kann. Die Integration von Holzbearbeitung, Edelstahlfertigung und Verbundwerkstoffbau unter einem Dach demonstriert vertikale Integrationsfähigkeiten, die mit europäischen Yachtherstellern mithalten können. Die strategische Neuorganisation der Ferretti Group durch die Weichai Holding Group verschafft chinesischen Industriekonzernen direkten Zugang zu Designpatenten und Lieferverträgen für Luxusyachten und schafft Wissenstransfermöglichkeiten, die die Entwicklung inländischer Kapazitäten beschleunigen. Die staatliche Überwachung der Schiffbaukapazitäten zur Vermeidung von Überangebot zeigt das politische Bewusstsein für die Notwendigkeit, die Produktionsausweitung mit der Marktnachfrage in Einklang zu bringen, was auf eine koordinierte Branchenentwicklung statt auf eine unkontrollierte Kapazitätserweiterung hindeutet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Luxussteuern und hohe Einfuhrzölle außerhalb Hainans | -1.4% | National, ausgenommen Provinz Hainan | Mittelfristig (2–4 Jahre) |

| Knappheit an Marinaplätzen in Küstenstädten der ersten Kategorie | -0.8% | Shanghai, Shenzhen, Qingdao, Dalian | Langfristig (≥ 4 Jahre) |

| Komplexe Lizenzierung und hohe Betriebskosten | -0.6% | National, besonders ausgeprägt in Regionen mit hohen Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Antikorruptionsprüfung bei auffälligem Konsum | -0.5% | National, insbesondere in Geschäftszentren der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Luxussteuern und hohe Einfuhrzölle außerhalb Hainans

Das Steuergefälle zwischen Hainan und dem chinesischen Festland schafft Marktverzerrungen, die Yachteigentum und Charterbetrieb im Freihandelshafen konzentrieren und gleichzeitig die breitere nationale Marktentwicklung einschränken. Einfuhrzölle auf Luxusgüter außerhalb Hainans können in Kombination mit Mehrwert- und Verbrauchssteuern 30 % übersteigen und Preisaufschläge schaffen, die die Marktzugänglichkeit für Luxusverbraucher im mittleren Segment einschränken. Diese regulatorische Fragmentierung zwingt Yachthändler dazu, doppelte Bestands- und Preisstrategien zu verfolgen, wobei sich die Festlandsoperationen auf ultra-hochvermögende Käufer konzentrieren, die weniger preissensibel gegenüber Steueraufschlägen sind. Der Konzentrationseffekt verringert die Marktliquidität und begrenzt die Entwicklung von Sekundärmärkten für gebrauchte Yachten, da Eigentümer bei der Verlegung von Schiffen zwischen Rechtsgebieten erhebliche steuerliche Konsequenzen zu tragen haben. Antikorruptionskampagnen haben die Kontrolle über auffälligen Luxuskonsum verschärft und schaffen zusätzliche Compliance-Kosten und Reputationsrisiken für den Besitz und die Nutzung von Unternehmensyachten zu Repräsentationszwecken.

Knappheit an Marinaplätzen in Küstenstädten der ersten Kategorie

Die Verfügbarkeit von Marinaplätzen in großen Küstenstädten stellt einen strukturellen Engpass dar, der das Marktwachstum trotz steigender Nachfrage von vermögenden Privatpersonen einschränkt. Shanghais begrenzte Marinainfrastruktur im Verhältnis zu seiner Bevölkerung vermögender Privatpersonen schafft Wartelisten und Premiumpreise, die Luxusverbraucher im mittleren Segment vom Yachteigentum ausschließen. Die Konzentration von Yachteigentum unter Immobilienunternehmern in Städten wie Qingdao spiegelt sowohl Vermögensmuster als auch Liegeplatzengpässe wider, die die Marktdiversifizierung über verschiedene Berufsgruppen hinweg einschränken. Küstenlandnutzungsvorschriften und Umweltschutzanforderungen erschweren die Genehmigung neuer Marinaprojekte, insbesondere in etablierten städtischen Gebieten, wo Uferimmobilien für Wohn- und Gewerbebebauung Premiumbewertungen erzielen. Das saisonale Migrationsmuster von nördlichen Städten nach Hainan in den Wintermonaten zeigt, dass Liegeplatzknappheit zu Auslastungsineffizienzen führt, wobei nördliche Anlagen in den Spitzenwintermonaten unterausgelastet sind, während südliche Marinas mit Kapazitätsengpässen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Yachttyp: Langstreckenschiffe treiben den Premiumwandel voran

Sportyachten hielten im Jahr 2024 einen Marktanteil von 46,01 %, was Chinas Präferenz für Tagesausflüge und Küstenunterhaltungsanwendungen widerspiegelt, die mit Geschäftsnetzwerken und der Nutzung für Unternehmenshospitalität übereinstimmen. Langstreckenyachten stellen jedoch mit einer CAGR von 11,53 % bis 2030 das am schnellsten wachsende Segment dar, was auf eine Marktreifung hin zu erweiterten Fahrtkapazitäten und internationaler Reiseplanung hindeutet. Dieser Wandel spiegelt das wachsende Vertrauen chinesischer Yachteigentümer wider, längere Fahrten zu unternehmen, unterstützt durch verbesserte Marinainfrastruktur entlang südostasiatischer Routen und vereinfachte Zollverfahren für internationale Yachtreisen. Die Kategorie „Sonstige”, die Spezialschiffe wie Expeditionsyachten und Sonderanfertigungen umfasst, profitiert von der steigenden Nachfrage nach einzigartigen Designs, die Eigentümer in wettbewerbsintensiven sozialen Kreisen abheben.

Der Übergang zu Langstreckenkapazitäten steht im Einklang mit BYDs Partnerschaft mit Sanlorenzo zur Entwicklung yachtspezifischer Batteriesysteme, die bis 2026 auf die Massenproduktion von Elektrojachten im Bereich von 30 bis 100 Fuß abzielt. Die Dominanz der Sportyachten spiegelt den aktuellen Fokus des Marktes auf Küstengewässer und Tagesnutzungsmuster wider, aber das beschleunigte Wachstum von Langstreckenschiffen deutet auf sich verändernde Nutzungspräferenzen hin zu Zielkreuzfahrten und längeren Reisen hin. Das regulatorische Umfeld unterstützt diesen Übergang zunehmend, da China 13 Kreuzfahrtheimathafen von Dalian bis Sanya entwickelt, um sowohl inländische als auch internationale Schiffe aufzunehmen und eine Infrastruktur zu schaffen, die dem Langstreckenyachtbetrieb zugute kommt.

Nach Länge: Superyacht-Segment beschleunigt sich trotz Größenbeschränkungen

Das Segment von 20 bis 40 Metern hält im Jahr 2024 einen Marktanteil von 41,52 % und stellt den optimalen Bereich für chinesische Küstenkreuzfahrten und die Kompatibilität mit der Marinainfrastruktur dar. Schiffe über 40 Meter wachsen bis 2030 mit einer CAGR von 12,34 %, angetrieben von ultra-hochvermögenden Käufern, die Differenzierung und Statuspositioning in wettbewerbsintensiven Luxusmärkten anstreben. Die Kategorie bis zu 20 Metern bedient Einsteiger im Luxussegment und Charterbetriebe und profitiert von niedrigeren Betriebskosten und breiterer Marinazugänglichkeit. Diese Segmentierung spiegelt Chinas Vermögensverteilungsmuster wider, wobei der größte Markt im mittelgroßen Luxussegment liegt, das höchste Wachstum jedoch in Ultra-Luxussegmenten aufgrund von Vermögenskonzentrationseffekten erzielt wird.

Die Marinainfrastrukturentwicklung berücksichtigt zunehmend größere Schiffe, wobei Anlagen wie der Qingdao Wanda Oriental Film Capital Yacht Harbour 230 Liegeplätze für Schiffe bis hin zu Superyacht-Dimensionen bietet. Die Wachstumstrajektorie der Schiffe über 40 Meter zeigt, dass chinesische Käufer vom Küstenkreuzfahren hin zu internationalen Fahrtkapazitäten übergehen, unterstützt durch verbesserte Zollverfahren und erweiterte Marinanetzwerke in ganz Südostasien. Liegeplatzengpässe in Städten der ersten Kategorie betreffen größere Schiffe überproportional und schaffen Marktdynamiken, bei denen Superyachteigentümer zunehmend Hainans erweiterte Marinainfrastruktur als primären Stützpunkt nutzen und in den Sommermonaten saisonal in nördliche Städte umziehen.

Nach Antriebsart: Elektrifizierung verändert traditionelle Präferenzen

Motoryachten dominieren mit einem Marktanteil von 78,03 % im Jahr 2024, was etablierte Präferenzen für Leistung und Geschwindigkeit widerspiegelt, die mit der chinesischen Geschäftskultur und Unterhaltungsnutzungsmustern übereinstimmen. Elektro- und Hybridmotoryachten stellen mit einer CAGR von 18,41 % bis 2030 das schnellste Wachstum dar, angetrieben durch Umweltvorschriften, technologischen Fortschritt und strategische Partnerschaften zwischen chinesischen Batterieherstellern und internationalen Yachtherstellern. Segelyachten haben eine kleinere Marktpräsenz, begrenzt durch kulturelle Präferenzen für motorisierte Schiffe und die Lernkurve, die mit Segelkompetenz verbunden ist. Der Elektrifizierungstrend spiegelt Chinas breitere Führungsrolle in der Batterietechnologie und der Einführung von Elektrofahrzeugen wider und schafft natürliche Synergien zwischen der Entwicklung von Automobil- und Schiffsantrieben.

BYDs Zusammenarbeit mit Sanlorenzo zur Einrichtung eines auf Yachtbatterien spezialisierten Forschungs- und Entwicklungszentrums in Shenzhen zeigt, wie chinesische Technologieunternehmen Expertise in der Automobilelektrifizierung für maritime Anwendungen nutzen. Die Partnerschaft zielt darauf ab, innerhalb von drei Jahren einen Anteil von 20 % am globalen Markt für Elektrojachtbatterien zu erreichen, was auf aggressive Expansionspläne hindeutet, die Antriebspräferenzen auf internationalen Märkten neu gestalten könnten. Chinesische Elektroantriebsunternehmen wie ePropulsion entwickeln marinespezifische Batterie- und Motorsysteme, die den einzigartigen Anforderungen von Yachtanwendungen gerecht werden, einschließlich Salzwasserbeständigkeit, Energiedichte und Kompatibilität mit der Ladeinfrastruktur. Regulatorische Compliance-Rahmen begünstigen zunehmend emissionsarme Antriebssysteme, insbesondere in umweltsensiblen Gebieten wie Hainans Meeresschutzgebieten.

Nach Anwendung: Chartermarkt gewinnt kommerziellen Schwung

Privateigentum hält im Jahr 2024 einen Marktanteil von 82,04 %, was die persönliche Luxuspositionierung des Yachteigentums innerhalb der chinesischen Geschäftskultur und sozialer Statussysteme widerspiegelt. Kommerzielle Charteroperationen expandieren bis 2030 mit einer CAGR von 15,21 %, unterstützt durch Hainans Tourismusentwicklungsstrategie und vereinfachte Vorschriften für internationale Kreuzfahrtoperationen, die ab Juni 2024 in Kraft treten. Der Chartermarkt profitiert von der steigenden inländischen Tourismusnachfrage, wobei Hainan bis 2026 110 Millionen Touristen anstrebt und damit eine erhebliche Kundenbasis für luxuriöse Meereslebnisse schafft. Bruchteilseigentumsplattformen und digitale Marinadienste sind hybride Modelle, die privaten Zugang mit der Optimierung der kommerziellen Auslastung verbinden.

Die Beschleunigung des kommerziellen Chartermarkts spiegelt veränderte Konsummuster bei jüngeren wohlhabenden Bevölkerungsgruppen wider, die erlebnisorientierte Luxusgüter gegenüber eigentumsbasierten Statusdemonstrationen bevorzugen. Charteroperationen bieten Yachteigentümern Einnahmemöglichkeiten, die die Eigentumskosten ausgleichen, was angesichts hoher Betriebskosten wie 80.000 RMB Kraftstoffkosten für das Betanken eines 24-Meter-Motorboots und jährlicher Liegeplatzgebühren von mehr als 130.000 RMB besonders wichtig ist. Die Integration von Charterdiensten in eine breitere Tourismusinfrastruktur, einschließlich Luxushotels und Zielortlebnissen, schafft Paketmöglichkeiten, die den Umsatz pro Kunde steigern und die durchschnittliche Charterdauer verlängern. Regulatorische Änderungen zur Unterstützung der Erholung des Kreuzfahrttourismus, wobei seit Anfang 2024 21 internationale Kreuzfahrtschiffe den Betrieb in chinesischen Häfen aufgenommen haben, zeigen das Engagement der Regierung für die Entwicklung des Meerestourismus, von dem Yachtcharteroperationen profitieren.

Geografische Analyse

Die Provinz Hainan verankert das nationale Ökosystem durch ihren Freihandels-Politikrahmen und die Warmwassersaisonalität, die ganzjährige Kreuzfahrten unterstützt. Die Insel beherbergt Chinas erstes zollfreies Freizeitschifffahrtsregime und macht sie zum logischen Registrierungsort für Eigentümer, die Kosteneffizienz anstreben. Sanyas Marina mit mehr als 200 Liegeplätzen integriert Zoll-, Refit- und Hoteleinrichtungen und festigt ihre Rolle als Heimathafen für inländische und ausländische Yachten.

Das Perlfluss-Delta ist das Fertigungszentrum des chinesischen Yachtmarkts, wobei Selenes Anlage in Zhuhai und die umliegende Elektronikazulieferkette die Innovation bei Antriebssträngen und Infotainment beschleunigen. Die Nähe zu Hongkong bietet Finanzdienstleistungen, während Shenzhens Hafenvorschriften Testläufe für Elektroantriebe im Rahmen von Sandbox-Ausnahmen akzeptieren und so Forschung und Entwicklung fördern.

Nördliche Zentren – Qingdao, Shanghai und Dalian – bedienen dichte Bevölkerungen vermögender Privatpersonen und traditionsreiche Yachtclubs. Qingdaos Olympia-Marina beherbergt mehr als 300 Boote, von denen 60 % in lokalem Besitz sind, und profitiert von Tiefwasserliegeplätzen, die für 40-Meter-Superyachten geeignet sind. Shanghais Steuer- und Liegeplatzaufschläge begrenzen die Nachfrage im Einsteigersegment, stärken jedoch die Exklusivität, die hohe Maklermargen aufrechterhält. Saisonale Verlagerungsmuster leiten Yachten in den Wintermonaten nach Süden, glätten die landesweiten Charterinventarzyklen und demonstrieren die geografische Interdependenz innerhalb des chinesischen Yachtmarkts.

Wettbewerbslandschaft

Europäische Marken symbolisieren nach wie vor Prestige, aber chinesische Hersteller schließen die Lücken bei Verarbeitung und Ausstattung rasch. Sanlorenzo gewann 2024 den Preis für die beste ausländische Marke in China, doch die Übernahme des regionalen Händlers Simpson Marine durch das Unternehmen signalisiert die Abhängigkeit von lokalisierten Vertriebsnetzwerken. Gleichzeitig stellt BYDs Batteriepartnerschaft mit Sanlorenzo eine technologische Verbindung dar, die die Wettbewerbsvorteile zugunsten chinesischer Innovation neu kalibrieren könnte.

Inländische Werften nutzen kürzere Bauzeiten und anpassbare Layouts, um Käufer anzulocken, die an schneller Lieferung interessiert sind. Weichais Neuausrichtung der Ferretti Group stattet chinesische Konzerne mit Designpatenten und Lieferverträgen aus, die Lernkurven verkürzen. Gleichzeitig positionieren sich aufstrebende Unternehmen rund um Elektrifizierungsnischen, die mit nationalen Dekarbonisierungszielen übereinstimmen und Antriebstechnologie zu einer neuen Markenwertachse machen.

Institutionelles Kapital dringt auch in vorgelagerte Bereiche vor: Blackstones Übernahme von Safe Harbor Marinas für 5,65 Milliarden USD zeigt das Vertrauen in die Monetarisierung von Hilfsinfrastruktur. Chinesische Investoren beobachten dies und könnten das Modell im Inland replizieren, indem sie Marinanetzwerke in renditebringende Vermögenswerte umwandeln und gleichzeitig Refit-Werften, Einzelhandel und Hotellerie vertikal integrieren. Dieser vielschichtige Wettbewerb stellt sicher, dass kein einzelner Erstausrüster eine entscheidende Kontrolle über den chinesischen Yachtmarkt hat, und hält Wege für Disruptoren offen.

Marktführer der chinesischen Yachtbranche

Ferretti Group

Azimut-Benetti Group

Sunseeker International

Sanlorenzo S.p.A.

Heysea Yachts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BYD gab eine strategische Partnerschaft mit dem italienischen Luxusyachthersteller Sanlorenzo bekannt, um ein gemeinsames Forschungs- und Entwicklungszentrum in Shenzhen zu gründen, das sich auf die Entwicklung yachtspezifischer Batteriesysteme konzentriert, mit dem Ziel der Massenproduktion von Elektrojachten im Bereich von 30 bis 100 Fuß bis 2026 und der Gewinnung von 20 % des globalen Markts für Elektrojachtbatterien innerhalb von drei Jahren.

- Oktober 2024: Sunseeker International wurde nach 11 Jahren chinesischer Eigentümerschaft von Chinas Dalian Wanda Group durch Orienta Capital Partners und Lionheart Capital übernommen, wobei die neuen Eigentümer erhebliche Investitionen in die Modellentwicklung und globale Expansion planen und gleichzeitig die britischen Produktionsstätten beibehalten.

Umfang des Berichts über den chinesischen Yachtmarkt

| Sportyacht |

| Langstreckenyacht |

| Sonstige |

| Bis zu 20 m |

| 20 bis 40 m |

| Über 40 m |

| Motoryacht |

| Segelyacht |

| Kommerziell |

| Privat |

| Nach Yachttyp | Sportyacht |

| Langstreckenyacht | |

| Sonstige | |

| Nach Länge | Bis zu 20 m |

| 20 bis 40 m | |

| Über 40 m | |

| Nach Antriebsart | Motoryacht |

| Segelyacht | |

| Nach Anwendung | Kommerziell |

| Privat |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Yachten in China prognostiziert?

Der Marktwert soll zwischen 2025 und 2030 mit einer CAGR von 7,8 % wachsen, angetrieben durch politische Anreize und Vermögensexpansion.

Welches Yachtsegment wächst in China am schnellsten?

Langstreckenyachten führen das Wachstum mit einer CAGR von 11,53 % an, da Eigentümer längere Reisen und höheres Prestige anstreben.

Wie wichtig ist der Elektroantrieb im chinesischen Yachtsport?

Elektro- oder Hybridmodelle verzeichnen eine CAGR von 18,41 %, was Emissionsnormen und Partnerschaften zwischen Batterieherstellern und globalen Yachtmarken widerspiegelt.

Warum ist Hainan für Chinas Yachtökosystem so wichtig?

Hainans zollfreier Freihandelshafen senkt die Importkosten, bietet vereinfachte Zollverfahren und beherbergt Marinas, die ganzjährig in Betrieb sind.

Was hemmt die breitere Yachtakzeptanz auf dem Festland?

Hohe Luxussteuern außerhalb Hainans und ein Mangel an zertifizierten Liegeplätzen in Städten der ersten Kategorie schränken die Zugänglichkeit für neue Marktteilnehmer ein.

Seite zuletzt aktualisiert am: