China E-Bike-Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 11.01 Milliarden US-Dollar |

| Marktgröße (2030) | 12.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.98% CAGR |

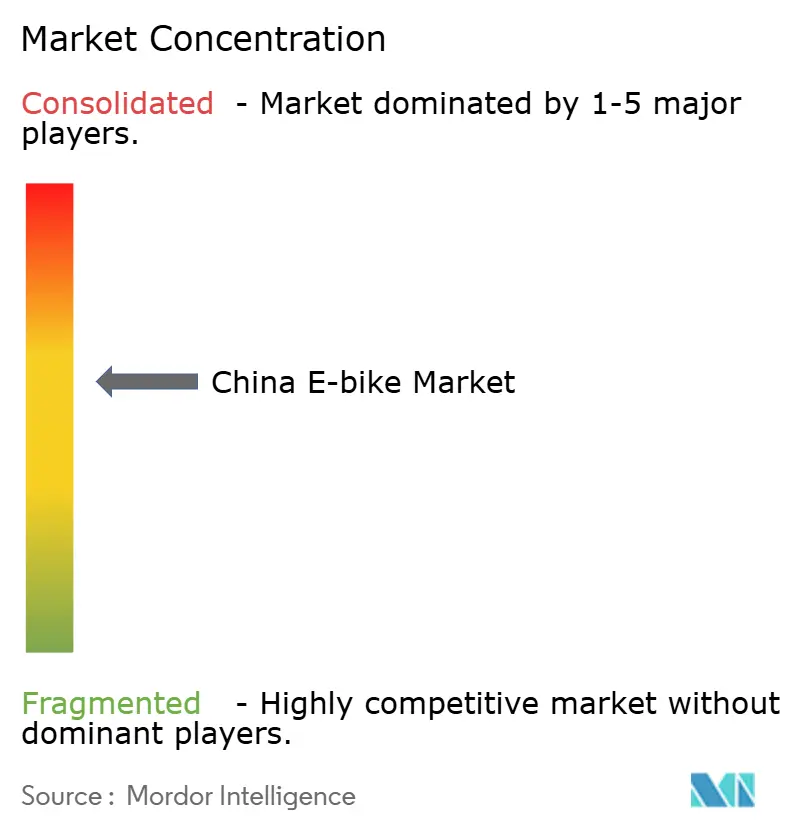

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China E-Bike-Marktanalyse von Mordor Intelligence

Die Größe des China E-Bike-Marktes wird im Jahr 2025 auf 11,01 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,75 Milliarden USD erreichen, bei einer CAGR von 2,98% während des Prognosezeitraums (2025–2030). Das moderate Gesamtwachstum verbirgt eine Verlagerung hin zu höherwertigen Produkten, angetrieben durch die verbindlichen GB 43854-2024-Lithiumbatterie-Vorschriften und städtische Mikromobilitätssubventionen, die die Flottenerneurung beschleunigen [1]„Bekanntmachung zur Umsetzung der GB 43854-2024-Batteriesicherheitsanforderungen,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn . Der intensive Kostenrückgang bei Mittelmotoren, die starke Nachfrage von 15-Minuten-Lieferplattformen und betriebliche Pendlervorteile halten den China E-Bike-Markt in einem technologischen Aufrüstungszyklus, auch wenn erhöhte Zertifizierungskosten Modelle unter 500 USD unter Druck setzen. Gefälschte Teile und Engpässe bei 21700-Zellen hemmen das Hochpreissegment, während Exportambitionen mit Antidumping-Barrieren in Europa und Nordamerika konfrontiert sind. Die Konvergenz von IoT-Konnektivität mit E-Bike-Telematik schafft neue Serviceumsatzströme. Dennoch verlangsamen Netzkapazitätsbeschränkungen für öffentliche Schnellladeboxen die Einführung von Batterien mit größerer Kapazität in dicht besiedelten Innenstadtbezirken. Etablierte Marken wie Yadea und Aima festigen in diesem Umfeld ihren Marktanteil, indem sie Skaleneffekte für Compliance und vertikale Integration nutzen.

Wesentliche Erkenntnisse des Berichts

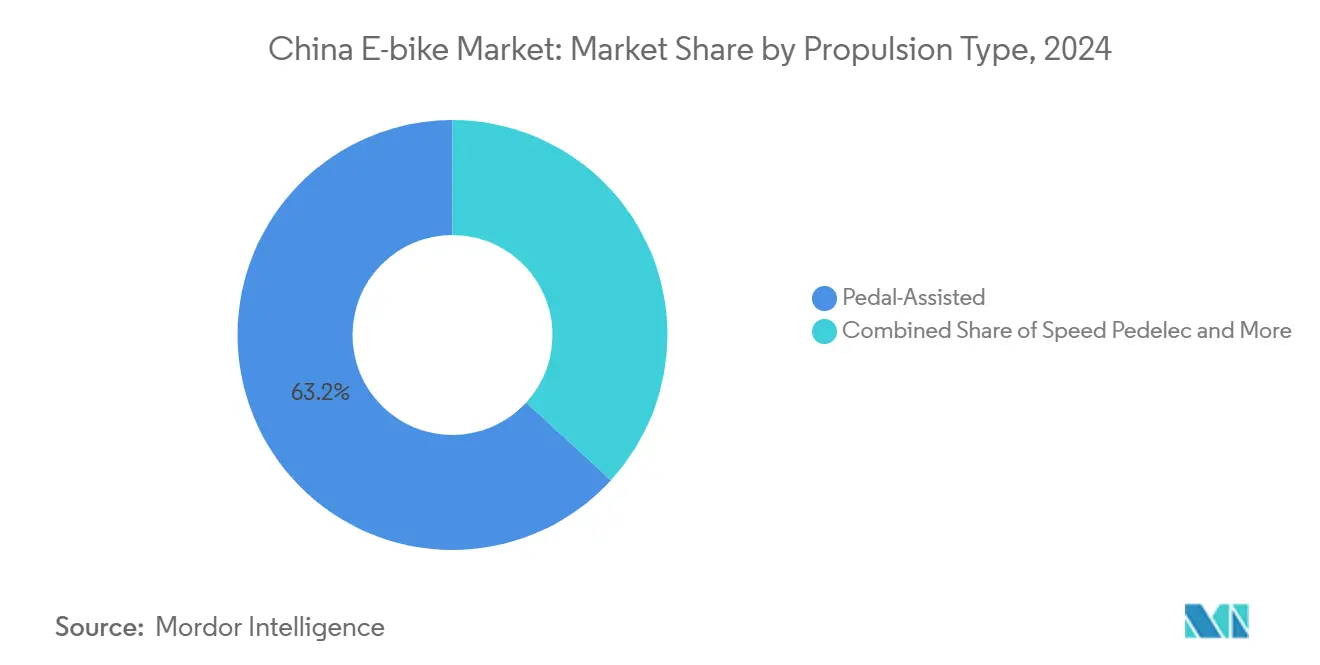

- Nach Antriebsart führten pedalunterstützte Modelle mit 63,17% des China E-Bike-Marktanteils im Jahr 2024, während Speed-Pedelecs bis 2030 voraussichtlich mit einer CAGR von 3,41% wachsen werden.

- Nach Anwendung entfiel auf den Stadt-/Stadtbereich 2024 ein Anteil von 72,35% am chinesischen E-Bike-Markt; Cargo/Nutzfahrzeug wird voraussichtlich bis 2030 die schnellste CAGR von 3,33% erzielen.

- Nach Batterietyp beherrschte Lithium-Ionen 2024 71,15% der China E-Bike-Marktgröße und soll zwischen 2025 und 2030 mit einer CAGR von 3,38% wachsen.

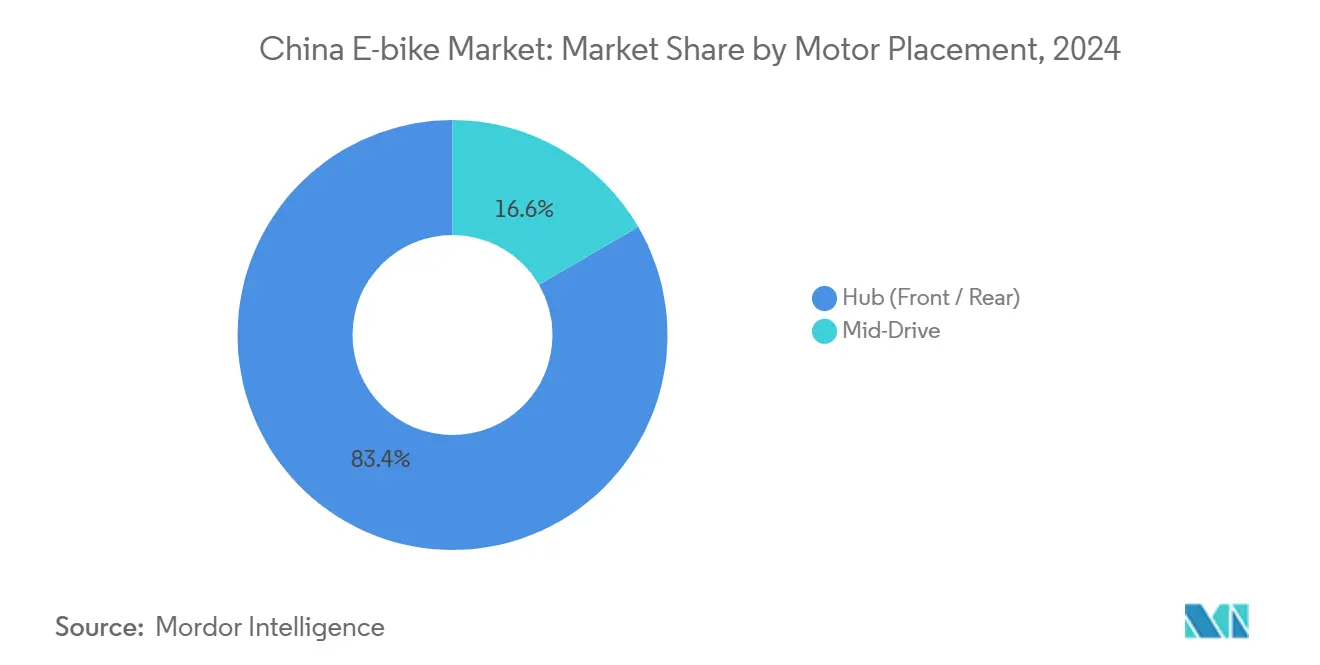

- Nach Motorposition hielten Nabenmotoren 2024 einen Anteil von 83,44%, während Mittelmotorsysteme voraussichtlich mit einer CAGR von 3,35% wachsen werden.

- Nach Antriebssystem entfielen Kettenantriebe 2024 auf einen Anteil von 87,83%; Riemenantriebe sind auf dem Weg zu einer CAGR von 3,39% bis 2030.

- Nach Motorleistung repräsentierten Einheiten unter 250 W 2024 einen Anteil von 61,24%, während das 501–600-W-Band voraussichtlich mit einer CAGR von 3,45% steigen wird.

- Nach Preisband entfielen auf Einstiegsmodelle unter 500 USD 2024 ein Anteil von 43,47%; das Segment von 1.501–2.500 USD soll voraussichtlich mit einer CAGR von 3,37% wachsen.

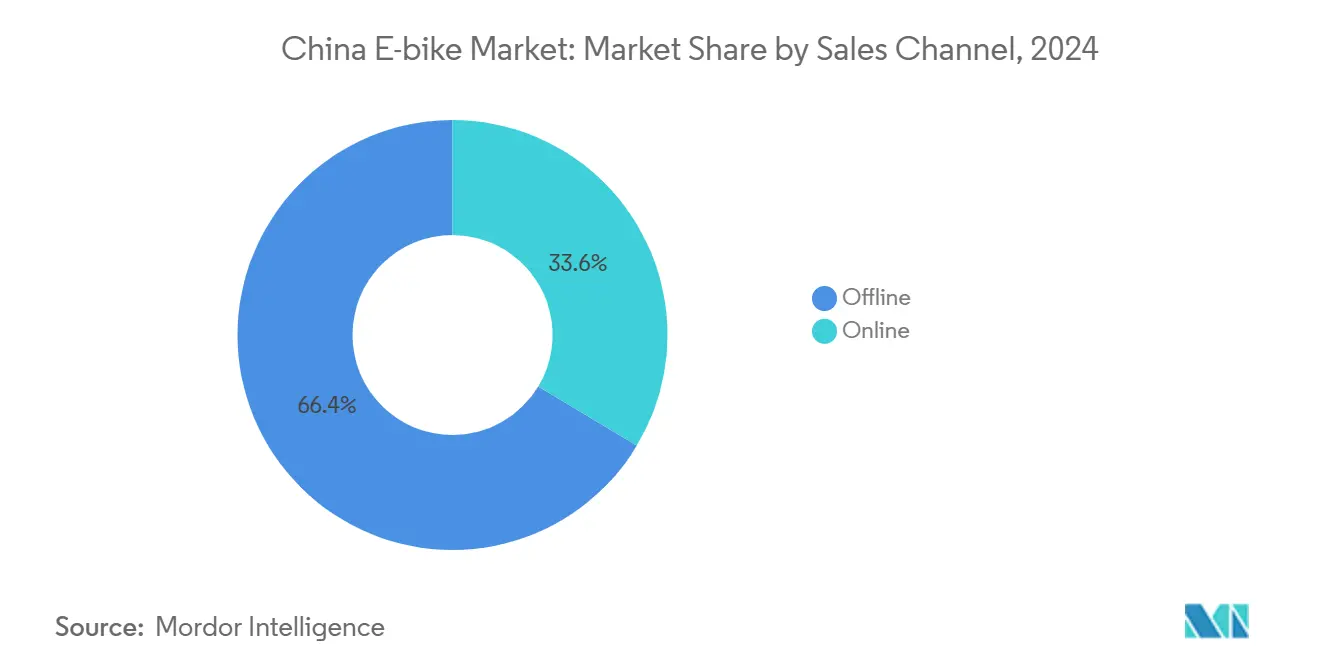

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel 2024 einen Anteil von 66,37%, während der Online-Verkauf voraussichtlich eine CAGR von 3,46% erzielen wird.

- Nach Endnutzung trugen persönliches und familiäres Fahren 2024 einen Anteil von 78,81% bei, während die gewerbliche Lieferung bei einer CAGR von 3,44% liegt.

China E-Bike-Markttrends und -einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Soforthandels-Lieferplattformen (15-Minuten-Lieferung) | +0.9% | Städtische Zentren landesweit, am stärksten in Peking, Shanghai, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kaufanreize | +0.7% | Tier-1-Städte, Ausweitung auf städtische Tier-2-Zentren | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei Mittelmotoren | +0.5% | Global, mit Fertigungskonzentration in Jiangsu, Zhejiang | Langfristig (≥ 4 Jahre) |

| Anstieg geteilter Eigentumsabonnementmodelle | +0.5% | Städtische Zentren, Pilotprogramme in mehr als 20 Städten | Mittelfristig (2–4 Jahre) |

| Betriebliche Pendlervorteilsprogramme | +0.2% | Tier-1-Städte mit Unternehmenskonzentration | Mittelfristig (2–4 Jahre) |

| Exportnachfragezug für hochwertige Produkte | +0.2% | Fertigungszentren in Jiangsu, Zhejiang, Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Soforthandels-Lieferplattformen (15-Minuten-Lieferung)

Meituan mit seiner umfangreichen Stadtpräsenz und Ele.me mit seinem weitreichenden Restaurantnetzwerk treiben gemeinsam erhebliche jährliche gewerbliche Stückverkäufe an. Dieser Aufschwung bildet eine robuste Nachfrage nach frachtoptimierten Rahmen. Lieferunternehmen, die sich einen Vorteil verschaffen wollen, investieren erhebliche Aufpreise in Funktionen wie verstärkte Gepäckträger, GPS-Geofencing und erhöhte Batteriereichweite. Diese Spezifikationen stimmen eng mit den Verbraucherwünschen nach zuverlässiger Langstreckentauglichkeit überein. Nach der jüngsten behördlichen Genehmigung rollte JD Logistics dreirädrige E-Lastenfahrräder in zahlreichen Kommunen aus und steigerte so die Fahrgestellnachfrage für Motor-OEMs. Während notwendige Telematikintegrationen die Kosten für Cybersicherheits-Compliance erhöhen, stärken sie gleichzeitig die Markteintrittsbarrieren für markenneutrale Montagebetriebe. Diese frachttreibende Dynamik verändert die Landschaft des chinesischen E-Bike-Marktes, auch wenn die Haushaltskäufe ein Plateau erreichen.

Staatliche Kaufanreize und städtische Mikromobilitätspolitik

Pekings nationales Eintauschprogramm verkürzte Ersatzzyklen und lenkte die Verbraucherausgaben hin zu Modellen, die nach GB 43854-2024 zertifiziert sind. Dedizierte Fahrradwege in Peking und Shanghai übersteigen 1.200 km, was die Subventionswirkung verstärkt, indem Fahrern ein sichereres Netz geboten wird [2]„Fahrradwegnetzplan 2025,” Pekinger Stadtverkehrskommission, bjnews.com.cn . Das Ministerium für Industrie und Informationstechnologie verlangt nun von OEMs, die Kapazität zur Batterierückgewinnung nachzuweisen, bevor eine Produktregistrierung erfolgt, was den China E-Bike-Markt hin zu Marken mit landesweiten Kundendienst-Netzwerken verschiebt. Da lokale Regierungen E-Bike-Sharing in öffentliche Verkehrskarten integrieren, fließen Nutzungsdaten in Stadtplanungsalgorithmen ein, die Mikromobilitätskorridore begünstigen. Verbindliche Recyclingvorschriften erhöhen den Kostendruck, belohnen jedoch vertikal integrierte Akteure, die Materialkreisläufe schließen können.

Rascher Kostenrückgang bei Mittelmotoren und intelligenter Antriebselektronik

Die Automatisierung in Motorwerken in Changzhou und Wuxi hat die Stückkosten für Mittelmotoren seit 2023 jährlich um ein Zehntel gesenkt, was das Preisgefälle zu Nabenmotoren verringert und Massenmarkt-SKUs die Einführung von Premium-Hardware ermöglicht. Die inländische MCU-Produktion ersetzte Importe, senkte die BOM-Kosten für Controller um ein Viertel und umging Technologiebeschränkungen der Vereinigten Staaten [3]„Statistiken zur inländischen MCU-Produktion 2024,” China Halbleiterindustrieverband, csia.net.cn . Die IoT-Fähigkeitsdurchdringung erreichte viele neue NIU-Modelle in Q3 2024 und normalisierte GPS-Diebstahlalarmfunktionen für zahlreiche Fahrräder. Mit zunehmendem Volumen entsteht Software-Abonnementumsatz – Flottenanalysen, Ferndiagnose – als neue Monetarisierungsschicht innerhalb des China E-Bike-Marktes. Die Komponentenstandardisierung reduziert auch Garantieansprüche und stützt die Margen großvolumiger Marken.

Anstieg geteilter Eigentumsabonnementmodelle

Programme für gemeinsame Eigentumsabonnements haben Pilotphasen hinter sich gelassen und sind in mehr als 20 Städten aktiv, wobei Fahrern ein App-basierter Zugang zu E-Bikes ohne die Belastung eines Vorabkaufs angeboten wird. Monatliche Gebühren umfassen typischerweise Versicherung, Wartung und Batterietauschprivilegien, was die Nutzerausgaben im Vergleich zum Kauf von Einstiegsmodellen um etwa ein Drittel senkt. Flottenoperatoren erteilen Großaufträge an konforme OEMs und schaffen vorhersehbare Produktionsläufe, die Fabriken gegen die Saisonalität des Einzelhandels absichern. Städtische Regulierungsbehörden unterstützen Abonnements, da Plattformtelematik Parkzonen und Zeitlimits durchsetzt, was Straßenunordnung reduziert und den Verkehrsfluss verbessert. Hohe Wechselraten zu neuerer Hardware alle 12 Monate veranlassen Hersteller, modulare Batterien und Schnellverschlussgestelle zu entwerfen, die die Aufbereitungszeit verkürzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette | -0.7% | Fertigungszentren in Jiangsu, Zhejiang, Guangdong | Mittelfristig (2–4 Jahre) |

| Verschärfung der Brandschutzvorschriften | -0.5% | National, mit strengerer Durchsetzung in Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Risiko durch gefälschte Bauteile | -0.2% | Sekundärstädte und ländliche Märkte | Langfristig (≥ 4 Jahre) |

| Netzkapazitätsbeschränkungen | -0.2% | Dicht besiedelte städtische Gebiete, insbesondere ältere Stadtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für Premium-21700-Li-Ionen-Zellen

CATL und BYD, zwei wichtige Akteure im Bereich Elektrofahrzeuge (EV), priorisieren ihre Verträge, was zu erheblich verlängerten Lieferzeiten für E-Bike-Zellen führt. Diese Verschiebung hat auch die Stückkosten im Vergleich zum Stand von 2023 erheblich in die Höhe getrieben. Darüber hinaus verlängern Zollkontrollen bei importierten Materialien, insbesondere Nickel und Kobalt, die Logistikfenster. Diese Situation ist besonders herausfordernd für kleinere Montagebetriebe, denen die erforderlichen Absicherungsinstrumente fehlen. Während OEMs nach Alternativen suchen, sind Natrium-Ionen-Pilotpacks als Alternative aufgetaucht. Diese liegen jedoch in Bezug auf Energiedichte noch hinter Lithium zurück. Dieser Versorgungsengpass hemmt nicht nur die Markteinführung von Modellen mit großer Reichweite, sondern mäßigt auch das Wachstum von Premium-Preisbändern im chinesischen E-Bike-Markt.

Verschärfung der Brandschutzvorschriften für hochdichte Batteriegehäuse

GB 43854-2024 verpflichtet OEMs zur Überarbeitung von Wärmebarrieren, was zu zusätzlichen Kosten führt und Entwicklungszyklen erheblich verlängert. Zahlreiche Kommunen haben nun das Laden in Innenräumen verboten und ermutigen Bewohner, auf Außenboxen zurückzugreifen. Diese Außenlösungen erfordern Genehmigungen von Vermietern, was Entscheidungen zum Austausch erschwert und verzögert. Rückstände in CCC-Labors haben die Zertifizierungsvorlaufzeiten erheblich verlängert, was zu Verzögerungen bei der Modelleinführung und höheren Lagerbeständen führt. Während diese Maßnahmen den unmittelbaren Absatz begrenzen können, bereinigen sie gleichzeitig den chinesischen E-Bike-Markt von minderwertigen Produkten und stärken so das Verbrauchervertrauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs treiben Premium-Verlagerung voran

Pedalunterstützte Einheiten behielten 2024 einen Anteil von 63,17% und verankerten die Volumenachfrage, sodass der China E-Bike-Markt für Erstkäufer zugänglich bleibt. Ihre regulatorische Konformität mit 25-km/h-Limits erhält die Straßenzulassung und senkt die Versicherungskosten. Dennoch steigern betriebliche Pendlerprogramme und breitere geschützte Radwegenetze den Appetit auf 45-km/h-Speed-Pedelecs – das Segment mit einer prognostizierten CAGR von 3,41%, das Premium-Durchschnittsverkaufspreise einbringt. OEMs integrieren Drehmomentsensoren und fein abgestufte Leistungskarten, um innerhalb der GB 17761-2018-Grenzen zu bleiben und Fahrern gleichzeitig eine automobilähnliche Beschleunigung zu bieten. Flottenankäufer spezifizieren Doppelbatteriesätze zur Reichweitenverlängerung ohne Gewichtslimitüberschreitung – eine bisher unterversorgte Innovationsnische. Marketingnarrative betonen nun Wellness und positionieren Pedalunterstützung als kalorienverbrennende Mobilität statt als bloße Bequemlichkeit. Die Verlagerung prägt den China E-Bike-Markt, da Fahrer Bewegung und Pendelzeit abwägen und eine schrittweise Migration zu höherwertigen Plattformen in wohlhabenden Stadtteilen begünstigen.

Aufgrund strengerer Durchsetzung kühlt die Verbraucherstimmung gegenüber ausschließlich drosselgesteuerten Fahrrädern innerhalb der Grenzen von Tier-1-Städten ab. Dennoch bleibt sie in städtischen Randgebieten lebendig, wo Frachtkarren und landwirtschaftliche Besorgungen den Alltag dominieren. Speed-Pedelecs profitieren von Arbeitgebersubventionen, die bis zu 30% des Kaufpreises abdecken und so die Nachfrage unter Büroangestellten ansiedeln. Die Integration von Geofencing hält höhere Geschwindigkeitsmodi in Niedriggeschwindigkeitszonen deaktiviert und hilft kommunalen Regulierungsbehörden, die Kategorie zu akzeptieren. Das anhaltende Ringen zwischen Sicherheit, Geschwindigkeit und Fitnessfunktionalität stellt sicher, dass Antriebsinnovationen im Mittelpunkt der Wettbewerbsfähigkeit auf dem chinesischen E-Bike-Markt bleiben.

Nach Anwendungsart: Cargo-Nutzfahrzeuge gewinnen gewerbliche Dynamik

Stadt- und Stadtgebietfahrten repräsentierten 2024 72,35% der Gesamtnachfrage und stützten die Basisvolumina, während die Rolle des China E-Bike-Marktes bei täglichen Pendelfahrten und Besorgungen gestärkt wurde. Infrastrukturzugaben umfassen dedizierte Fahrradwege, intelligente Parkpfosten und verstärkte städtische Übernahme, hauptsächlich dort, wo lokale Regierungen den Motorradverkehr einschränken. Cargo/Nutzfahrzeug wird voraussichtlich mit einer CAGR von 3,33% steigen, da 15-Minuten-Lieferdienste ihre Präsenz in Tier-2-Städten ausweiten. Rahmen mit verlängertem Radstand, 100-kg-Nutzlastzertifizierung und austauschbaren Batteriegestellen erzielen 30–40% Preisaufschläge und stoßen bei Plattformbetreibern auf keine Engpässe. Soforthandelsakteure handeln langfristige Lieferverträge aus, die die OEM-Auftragsbücher gegen Einzelhandelsschwankungen absichern.

Die Wochenend-Freizeitnachfrage treibt Trekking/Bergfahrräder in eine Boutique-Nische. Der Absatz steigt in Provinzen, die Ökotourismus vermarkten, wo Mietflotten Modelle bevorzugen, die mit 100-mm-Federgabeln und IP-67-bewerteten Batteriegehäusen ausgestattet sind. Cargo-Anwendungsfälle stimulieren zusätzliche Serviceumsätze, Flottentelematik, vorausschauende Wartung und Batterie-Schnelltauschstationen und festigen gewerbliche Käufer als strategische Schwerpunkte für Marken, die stabile wiederkehrende Umsatzströme im China E-Bike-Markt anstreben.

Nach Batterietyp: Lithium-Ionen festigt Marktposition

Lithium-Ionen-Packs kontrollierten 71,15% der Lieferungen von 2024 und wuchsen bis 2030 mit einer robusten CAGR von 3,38%, was Energiedichte als entscheidendes Attribut im chinesischen E-Bike-Markt zementiert. Die durchschnittlichen Zellkosten sanken jährlich leicht und vergrößerten den Abstand zu Bleisäure-Alternativen, die mit Gewicht, Ladezyklen und Recyclingverbindlichkeiten zu kämpfen haben. Verbesserte BMS-Chips bündeln nun Bluetooth-Datenverbindungen, Diebstahlsperren und drahtlose Firmware-Aktualisierungen, die Nachmarkt-Einnahmen durch App-Abonnements liefern. Regulatorische Recyclingvorschriften verschaffen Lithium einen Vorteil – formelle Sammelnetze gewinnen Kobalt und Nickel mit mehr als vier Fünfteln Effizienz zurück, verglichen mit dem verstreuten Bleisäure-Ökosystem.

Alternative Chemien erkunden Nischen: Natrium-Ionen-Piloten für Flottenoperatoren im Budgetsegment und LFP-Varianten, die thermische Stabilität für Kurierfrachtsysteme versprechen. Dennoch erreicht keine Chemie die Lithium-Leistungsdichte für Verbraucheranwendungen, was die Dominanz im chinesischen E-Bike-Markt bewahrt. Zellenhersteller bauen spezialisierte E-Bike-Linien auf, um sich gegen die Volatilität des Automobilsektors abzusichern, und die vertikale Integration durch Yadea sichert die Packversorgung für Flaggschiff-SKUs.

Nach Motorposition: Mittelmotorsysteme gewinnen Premium-Positionierung

Nabenmotoren hielten 2024 einen Marktanteil von 83,44% am Volumen, dank der Plug-and-Play-Montage, die den China E-Bike-Markt im Einsteigersegment preislich wettbewerbsfähig hält. Mittelmotoreinheiten ziehen jedoch Enthusiasten und Flottenankäufer an, die Schwerpunktbalance und Bergsteigerdrehmoment suchen, weshalb sie bis 2030 mit einer Rate von 3,35% wachsen. Ein Kostenrückgang von 20% seit 2023 macht Mittelantriebe im Bereich von 3.000–5.000 RMB rentabel und überbrückt die Lücke zwischen Pendlerbezahlbarkeit und Leistungsansprüchen. OEMs kombinieren Drehmomentsensoren mit CAN-Bus-Steuergeräten, die sich nahtlos mit Mehrgangantrieben synchronisieren.

Lieferunternehmen verzeichnen ein Fünftel Energieeinsparungen beim Austausch von Nabenmotoren gegen Mittelantriebe – genug, um den höheren Vorabaufwand innerhalb von 18 Monaten zu rechtfertigen. Abgeschirmte Elektronik hilft Einheiten dabei, strengere Tests zur elektromagnetischen Verträglichkeit zu bestehen – ein unsichtbares, aber einflussreiches Kaufkriterium im chinesischen E-Bike-Markt. Mit zunehmender Kostenkonvergenz ist der Mittelmotoreinsatz darauf ausgerichtet, Batterie- oder Rahmenverbesserungen bei der Gestaltung der nächsten Generation von Fahrqualität zu übertreffen.

Nach Antriebssystemen: Riemenantriebsinnovation fordert Kettendominanz heraus

Kettenantriebe dominierten 2024 mit 87,83% der Einheiten und spiegeln dabei Commodity-Preisgestaltung und allgemeine Werkstattvertrautheit wider. Obwohl nur ein kleiner Teil des chinesischen E-Bike-Marktes, haben Riemenantriebe eine CAGR-Perspektive von 3,39% bis 2030, indem sie Fett, Lärm und Rost eliminieren. OEMs integrieren Karbonfaserriemen mit Nabenschaltungen, um die Wartungsfrequenz über Zweijahreszyklus um ein Drittel zu reduzieren. Während Lizenzgebühren einst die Stücklistenkosten für Riemenantriebe erhöhten, schrumpfen mit steigenden Bestellvolumina die Aufpreise auf etwa ein Viertel gegenüber Kettensätzen.

Kuriere erzielen betriebliche Einsparungen durch weniger Kettenwechsel und reduzierte Ausfallzeiten, was den höheren Anschaffungspreis aufwiegt. Die Verbraucherstimmung im städtischen Bereich wärmt sich für geräuscharme Antriebsstränge, die Bürokleidung sauber halten. Begrenzte Kundendienst-Kenntnisse außerhalb von Großstädten verlangsamen die Penetration, doch digitale Tutorials und modulare Ersatzsätze zielen darauf ab, die Qualifikationslücke zu überbrücken und Riemenantriebe auf dem chinesischen E-Bike-Markt breiter bekannt zu machen.

Nach Motorleistung: Höhere Wattzahl-Segmente bedienen gewerbliche Nachfrage

Motoren unter 250 W erfüllten 2024 in 61,24% der Lieferungen die Vorschriften und verankerten das Pendelvolumen mit niedriger Geschwindigkeit. Dennoch neigen Frachtflotten zu 501–600-W-Systemen, die voraussichtlich mit einer CAGR von 3,45% wachsen werden, und schätzen das Drehmoment für schwere Lasten gegenüber der Klassifizierungseinfachheit. Kommunale Pilotbereiche geben Sonderkennzeichen für Fahrzeuge mit höherer Wattzahl aus, um rechtliche Barrieren zu verringern. Trotz verlängerter Einsatzzyklen halten Fortschritte im Wärmemanagement, Flüssigkühlhülsen und Graphen-Wärmepads, die Temperatur innerhalb der GB/T 18488-Grenzwerte.

Leistungsstarke Steuergeräte verbessern die Anfahrfähigkeit an Steilhängen in Chongqings steilen Straßen und halten 25-km/h-Geschwindigkeit bei 70-kg-Nutzlasten aufrecht. OEMs begrenzen die Höchstgeschwindigkeit auf 35 km/h, um sich an Sicherheitsrichtlinien von Lieferplattformen anzupassen und gleichzeitig die Leistungswahrnehmung aufrechtzuerhalten, was neue Umsatzkanäle im China E-Bike-Markt erschließt.

Nach Preisband: Premium-Segmente treiben Marktentwicklung voran

Modelle unter 500 USD beanspruchen noch immer 43,47% der Verkäufe von 2024, doch ihre Zahl schrumpft, da Sicherheitskonformität die Herstellungskosten erhöht. Das Segment von 1.501–2.500 USD wächst am schnellsten mit einer CAGR von 3,37% und bündelt Lithiumpacks, App-Schlösser und Mittelmotoren. Verbraucherkreditplattformen, die mit Alipay und WeBank verbunden sind, strecken Zahlungen über 24 Monate und lösen den Preisschock auf. Ultra-Premium-SKUs über 6.000 USD schaffen zwar nur eine Nische, haben aber Marken-Halo-Effekte, die in die mittlere Preisklasse ausstrahlen.

Regulatorische Prüfungen treiben die Konsolidierung voran; kleinere Fabriken scheiden aus, anstatt umzurüsten, und übergeben Marktanteile an konforme Großbetriebe. Das steigende Durchschnittsverkaufspreisdrift erhöht den Umsatz selbst wenn die Stückvolumina stagnieren, was gesündere EBIT-Margen im gesamten China E-Bike-Markt unterstützt.

Nach Vertriebskanal: Online-Wachstum beschleunigt digitale Transformation

Stationäre Händler (Offline) kontrollierten 2024 66,37% des Umsatzes und wurden für Probefahrten und Vor-Ort-Service in einem Land geschätzt, in dem Garantieglaubwürdigkeit Kaufentscheidungen beeinflusst. Der E-Commerce zeigt jedoch einen CAGR-Wachstumspfad von 3,46%, da AR-Modelldemos und Probefahrten per Liefervan physische Kontaktpunkte replizieren. Hersteller bieten Online-Kaufen-im-Laden-Abholen-Optionen an, die lokale Servicepartner einbeziehen.

Digitales Marketing über Douyin-Livestreams wandelt impulsives Interesse in Käufe um und trieb 2024 40% der Neukundenakquisitionen bei NIU an. Hybridlogistik ab Werk direkt zum Stadtverteiler, dann letzte Meile per Kurier, senkt Schadensreklamationen auf der letzten Meile um 15% und macht Online zu einem margenfreundlichen Wachstumsfeld im China E-Bike-Markt.

Nach Endnutzung: Gewerbliche Anwendungen gestalten Marktdynamik neu

Persönlicher Transport dominierte 2024 noch immer mit 78,81%, was die kulturelle Passung von E-Bikes im städtischen chinesischen Leben unterstreicht. Die gewerbliche Lieferung, die bei einer CAGR von 3,44% prognostiziert wird, bringt vorhersehbare Großbestellungen ein. Flottenoperatoren sichern Mengenrabatte und standardisierte Teile und glätten so die Produktionsplanung für OEMs. Die Integration von Telematik-APIs in Meituan- und Ele.me-Versandübersichten verbindet Hardware mit Software-Ökosystemen und verhindert Markenwechsel.

Die Übernahme im öffentlichen Sektor, durch Postdienste und den Campus-Sicherheitsbereich, verleiht institutionelles Ansehen und bewegt zögerliche Verbrauchersegmente dazu, E-Bikes als Mainstream und nicht als Randfenomen wahrzunehmen. Eine solche Querverstäubung festigt die Mehrfachzweckpositionierung im chinesischen E-Bike-Markt.

Geografische Analyse

Die Metropolen der Tier-1-Klasse Peking, Shanghai und Shenzhen trugen 2024 ein Drittel der Stückzahlnachfrage bei, obwohl sie nur einen kleinen Teil der Bevölkerung beherbergen – ein Zeugnis für das verfügbare Einkommen und dichte Fahrradwege. Mit IoT ausgestattete Premium-SKUs festigten die frühe Akzeptanz und verstärkten die Wahrnehmung, dass der chinesische E-Bike-Markt ein Vektor für Tech-Lifestyle-Status ist. Westliche Binnenprovinzen, die von Belt-and-Road-Logistikknoten profitieren, erleben, dass lokale Regierungen Ladeinfrastruktur subventionieren, um Motorrademissionen zu reduzieren, was inkrementelle Gewinne selbst bei niedrigerem Einkommensniveau auslöst.

Tier-2-Städte sind auf die stärksten Wachstumsraten ausgerichtet, da Kommunen Fahrradnetze ausbauen und Motorradbeschränkungen durchsetzen und Pendler so auf konforme E-Bikes lenken. Regionale Vorschriften weichen voneinander ab: Shanghai schreibt Kennzeichenregistrierung und Versicherung vor, während Chengdu drossel-ausschließliche Fahrzeuge innerhalb von Ringstraßen toleriert, was lokalisierte Produktmischungen prägt. Küstenfabrikationszentren, Jiangsu, Zhejiang, Guangdong, bündeln Produktion und Konsum, senken Frachtkosten und beschleunigen iterative Designzyklen.

Klimaprofile treiben technische Anpassungen voran: Nordprovinzen bestellen Batteriewärmer für Wintertemperaturen unter null, während südliche Küstengebiete Korrosionsschutzbeschichtungen und IP-67-Komponentenabdichtungen verlangen. Exportorientierte Fabriken konzentrieren sich in der Nähe von Shenzhen-Häfen, leiten aber nach EU-Antidumpingzöllen größeres Volumen auf den Inlandsmarkt um. Datentransparenz aus öffentlichen Fahrradwegnutzungssensoren leitet Stadtplaner, die Parkbuchten erweitern und so lokale Netzwerkeffekte verstärken, die den China E-Bike-Markt in der alltäglichen Mobilitätskultur verwurzeln.

Wettbewerbslandschaft

Im Jahr 2024 machten die führenden Marken im chinesischen E-Bike-Markt gemeinsam einen erheblichen Teil des Branchenumsatzes aus. Compliance-Kosten stiegen aufgrund der obligatorischen CCC-Zertifizierung erheblich und drängten viele kleinere Montagebetriebe aus dem Markt. Yadea und Aima integrieren vertikal durch den Aufbau eigener Batterielinien und Motorfabriken, um Versorgungsrisiken zu mindern und ihre Margen angesichts von Rohstoffpreisschwankungen zu schützen. Unterdessen schnitzt sich NIU Technologies eine Nische aus, indem es innovative Konnektivitätsfunktionen wie drahtlose Aktualisierungen und Diebstahlwiederherstellung betont und so in Tier-1-Städten einen Aufpreis erzielen kann.

Tailg und Luyuan bedienen die Bedürfnisse von Soforthandels-Kurieren, indem sie Flottenangebote mit Telematik-Übersichten und Vor-Ort-Wartungsfahrzeugen anbieten, die eine nahezu perfekte Betriebszeit sicherstellen. Diese Verschiebung deutet auf einen breiteren Branchentrend hin – von der ausschließlichen Fokussierung auf wettbewerbsfähige Preise hin zur Schaffung eines umfassenden Service-Ökosystems. Während die internationale Expansion auf der Agenda steht, ist sie mit Herausforderungen verbunden; EU-Antidumpingzölle haben zum Beispiel lokalisierte Montagepartnerschaften erforderlich gemacht, doch Freihandelsabkommen mit Südostasien bieten einen Silberstreif am Horizont.

Mit der Weiterentwicklung der Branche rückt die Widerstandsfähigkeit der Lieferkette in den Vordergrund. Unternehmen, die hauseigene Zellverpackung und Leiterplattenätzung verwalten, sind besser positioniert, um potenzielle Engpässe zu bewältigen, wie die Herausforderungen im Zusammenhang mit bestimmten Batteriezellen. Gleichzeitig diversifizieren Marken ihre Umsatzströme durch Erkundung von Abonnements für Batterievermietung, Versicherung und Software-Analysen, um den Druck auf Hardware-Margen zu kontern. Diese Entwicklung signalisiert einen breiteren Trend im chinesischen E-Bike-Markt, bei dem sich Akteure zunehmend als Mobilitäts-als-Dienst-Plattformen und nicht als bloße Fahrzeugverkäufer positionieren.

Marktführer der China E-Bike-Branche

Aima Technology Group Co. Ltd

Jiangsu Xinri E-Vehicle Co. Ltd

NIU Technologies

Shenzhen TAILG Technology Group Co., LTD.

Yadea Group Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: China veröffentlichte umfassende Leitlinien zur Verschärfung der Durchsetzung der neuen nationalen E-Bike-Sicherheitsstandards und zur Verbesserung der Aufsicht über Batteriegehäuse, Brandschutz und Recyclinganforderungen.

- Juli 2025: NIU brachte die Modelle FXT Ultra 2025 und NXT Ultra 2025 auf den Markt, die automatischen Start/Stopp, Tempomat und Batterien mit erweiterter Reichweite bieten. Dies stimmt die Produktlinie mit aktualisierten regulatorischen Schwellenwerten ab und steigert den Absatz im dritten Quartal 2025.

Berichtsumfang des China E-Bike-Marktes

Pedalunterstützt, Speed-Pedelec, Drosselunterstützt werden als Segmente nach Antriebsart abgedeckt. Cargo/Nutzfahrzeug, Stadt/Stadtgebiet, Trekking werden als Segmente nach Anwendungsart abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Cargo/Nutzfahrzeug |

| Stadt/Stadtgebiet |

| Trekking/Berg |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Mehr als 600 W |

| Bis 500 USD |

| 501–800 USD |

| 801–1.000 USD |

| 1.001–1.500 USD |

| 1.501–2.500 USD |

| 2.501–3.500 USD |

| 3.501–6.000 USD |

| 6.001 USD und mehr |

| Online | |

| Offline | Spezialisierte E-Bike-Händler |

| Traditionelle Fahrradläden | |

| Kaufhäuser und Sportartikelketten |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönliche und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungsart | Cargo/Nutzfahrzeug | |

| Stadt/Stadtgebiet | ||

| Trekking/Berg | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Mehr als 600 W | ||

| Nach Preisband (USD) | Bis 500 USD | |

| 501–800 USD | ||

| 801–1.000 USD | ||

| 1.001–1.500 USD | ||

| 1.501–2.500 USD | ||

| 2.501–3.500 USD | ||

| 3.501–6.000 USD | ||

| 6.001 USD und mehr | ||

| Nach Vertriebskanal | Online | |

| Offline | Spezialisierte E-Bike-Händler | |

| Traditionelle Fahrradläden | ||

| Kaufhäuser und Sportartikelketten | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönliche und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungsart - Unter diesem Segment berücksichtigte E-Bikes umfassen Stadt-/Stadtgebiet-, Trekking- und Cargo-/Nutzfahrzeug-E-Bikes. Die häufigsten E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybride, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie sonstiger Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithiumpolymer-Batterien.

- Nach Antriebsart - Unter diesem Segment berücksichtigte E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Geschwindigkeitsbegrenzung von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Geschwindigkeitsbegrenzung von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedalunterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmomentsystem begrenzte motorische Unterstützung bieten und keinen Drehgriff zur Geschwindigkeitsvariation haben. Die Motorleistung wird in diesen Fahrrädern beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit einem am Lenker installierten Drosselgriff ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch direktes Drehen des Drosselgriffs gesteuert werden, ohne treten zu müssen. Die Drosselantwort liefert direkt Leistung an den in den Fahrrädern installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drossel-Funktionalität haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von etwa 500 W und mehr liefert. Die Geschwindigkeitsbegrenzung solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Stadtgebiet | Die Stadt- oder Urban-E-Bikes sind mit täglichen Pendelstandards und Funktionen für den Betrieb innerhalb der Stadt und städtischen Gebiete ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie komfortable Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge ausgelegt sind. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Gangschaltungen ausgestattet, die beim Fahren auf verschiedenem Gelände, rauen Untergründen und schwierigen Bergstraßen eingesetzt werden können. |

| Cargo/Nutzfahrzeug | Die E-Cargo- oder Nutzfahrzeug-E-Bikes sind darauf ausgelegt, verschiedene Arten von Fracht und Paketen über kürzere Entfernungen, wie innerhalb von Stadtgebieten, zu transportieren. Diese Fahrräder gehören in der Regel lokalen Unternehmen und Lieferpartnern, die Pakete und Sendungen zu sehr niedrigen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Li-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Li-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezeichnet eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, da sie im Vergleich zu anderen wiederaufladbaren Batterien ein relativ hohes Leistungs-Gewichts-Verhältnis aufweist. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithiumpolymer-Batterien verwenden. |

| Geschäftskunde (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Verleih-/Sharing-Betreiber, Last-Meile-Flottenoperatoren und Unternehmensflottenoperatoren wird in diese Kategorie einbezogen. |

| Endkunde (B2C) | Der Verkauf von Elektrorollern und Motorrädern an direkte Verbraucher wird in diese Kategorie einbezogen. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offlinekanäle. |

| Nicht-organisierte lokale OEMs | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienst | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie getauscht werden kann, wenn sie sich entleert hat |

| Docklose E-Bikes | Elektrofahrräder mit Selbstverriegelungsmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 15 mph (24 km/h). Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb nutzt. Dazu gehören Autos, Roller, Busse, Lastkraftwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Li-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken genutzt werden. Diese Transportmittel umfassen Fahrräder, E-Scooter, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeit-Elektrofahrzeuge (LSEVs) | Diese sind Leichtfahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumengrößen bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den Durchschnittsverkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen