Marktgröße und Marktanteil für Chemotherapie-Heimdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Chemotherapie-Heimdienstleistungen von Mordor Intelligence

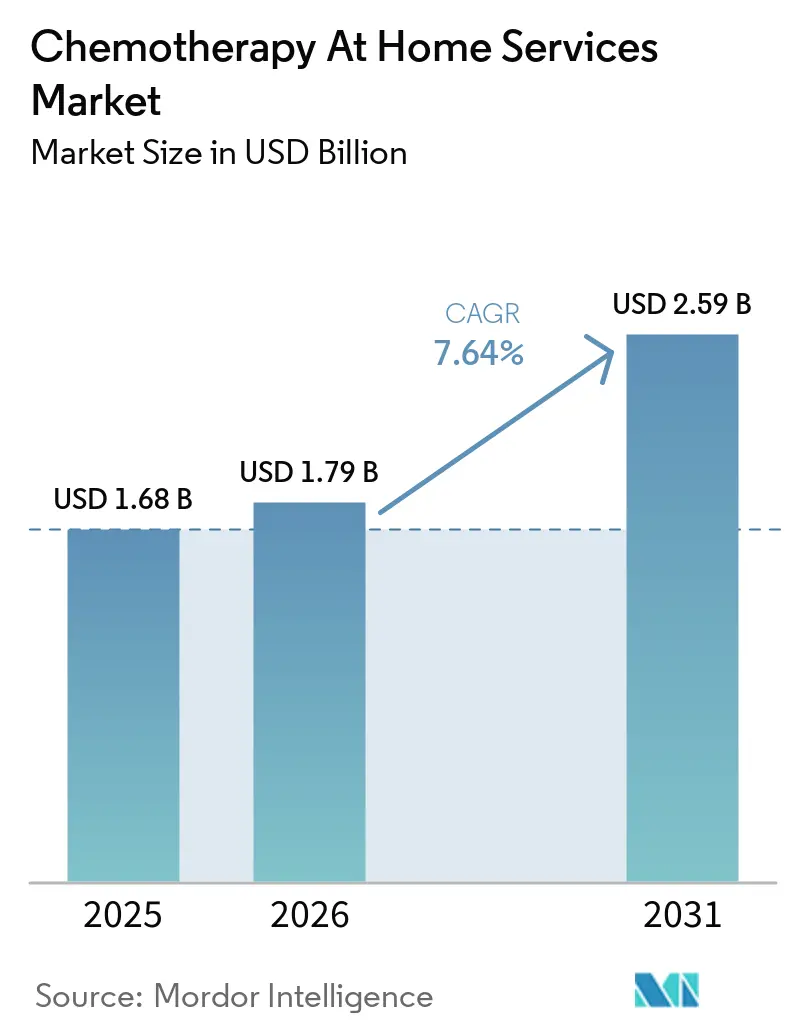

Die Marktgröße für Chemotherapie-Heimdienstleistungen wird voraussichtlich von USD 1,68 Milliarden im Jahr 2025 auf USD 1,79 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,64 % über 2026–2031 USD 2,59 Milliarden erreichen.

Der Markt für Chemotherapie-Heimdienstleistungen expandiert, weil die Krebsinzidenz hoch bleibt, die Zahl der Patienten, die Jahre nach der Diagnose leben, weiter steigt und viele dieser Patienten wiederholte Behandlungszyklen oder Erhaltungstherapien benötigen. Der Markt für Chemotherapie-Heimdienstleistungen profitiert auch von einem stärkeren klinischen Vertrauen in die Heimverabreichung, da die Mayo Clinic über die sichere Durchführung von 93 intravenösen Chemotherapie-Infusionen zu Hause ohne Infusionsreaktionen und ohne katheterbedingte Infektionen berichtete. Die Kostenstruktur der Kostenträger verstärkt diesen Wandel, da UnitedHealth Group feststellte, dass die Verlagerung der Krebsmedikamentenverabreichung von stationären Krankenhauseinrichtungen in das häusliche Umfeld oder in Arztpraxen die Kosten um 32 %–39 % senken und jährliche Einsparungen von USD 12 Milliarden erzielen kann, wenn der Anteil der Krankenhausinfusionen von 60 % auf 30 % sinkt. Bessere Logistik, die Einführung intelligenter Pumpen und besser organisierte Pflegedienstleistungsnetzwerke erweitern die Bandbreite der Behandlungsschemata, die außerhalb von Krankenhäusern durchgeführt werden können, insbesondere in reifen Märkten mit großen Betreibern und stärkerer Kostenträgerdeckung. Das Wachstum wird nach wie vor durch Unsicherheiten bei der Erstattung, Vorschriften zur Handhabung gefährlicher Arzneimittel und den Mangel an onkologisch ausgebildetem Personal begrenzt, was die Angebotsausweitung unter das Niveau der zugrunde liegenden Nachfrage hält.

Wichtigste Erkenntnisse des Berichts

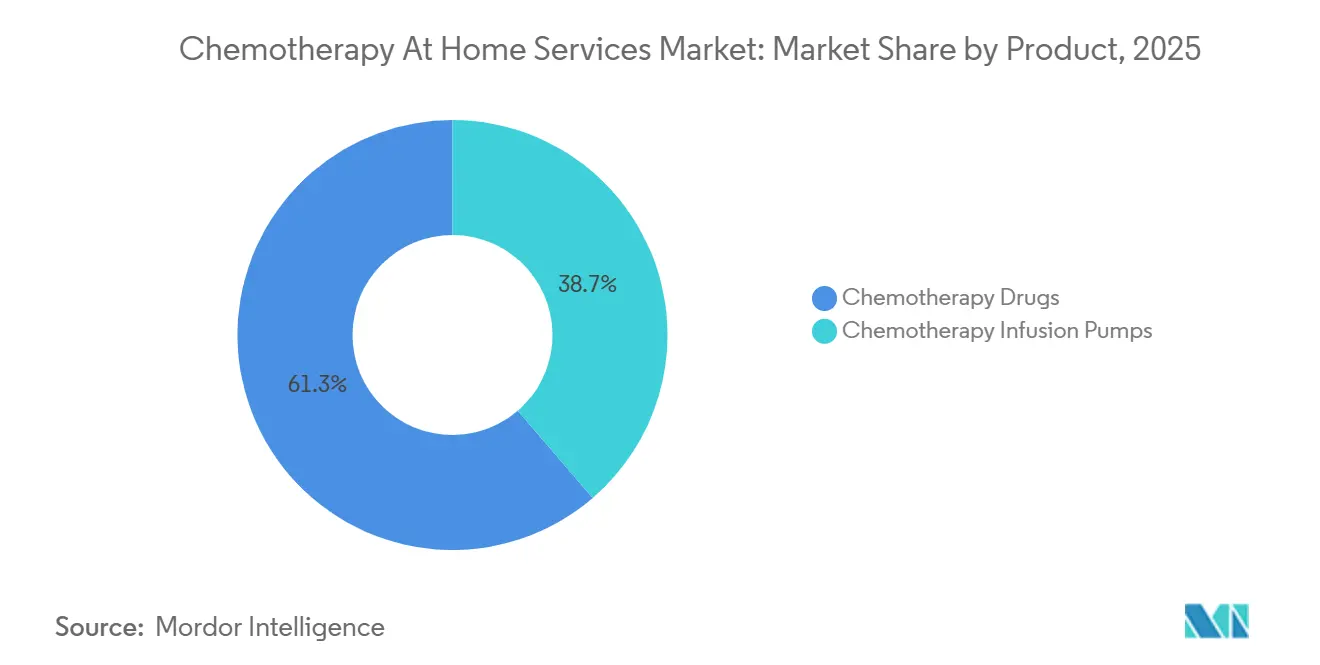

- Nach Produkt führten Chemotherapeutika im Jahr 2025 mit einem Umsatzanteil von 61,31 % im Markt für Chemotherapie-Heimdienstleistungen, während Chemotherapie-Infusionspumpen bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen werden.

- Nach Verabreichungsweg hielt die intravenöse Verabreichung im Jahr 2025 einen Marktanteil von 82,68 % im Markt für Chemotherapie-Heimdienstleistungen und wächst bis 2031 mit einer CAGR von 9,74 %.

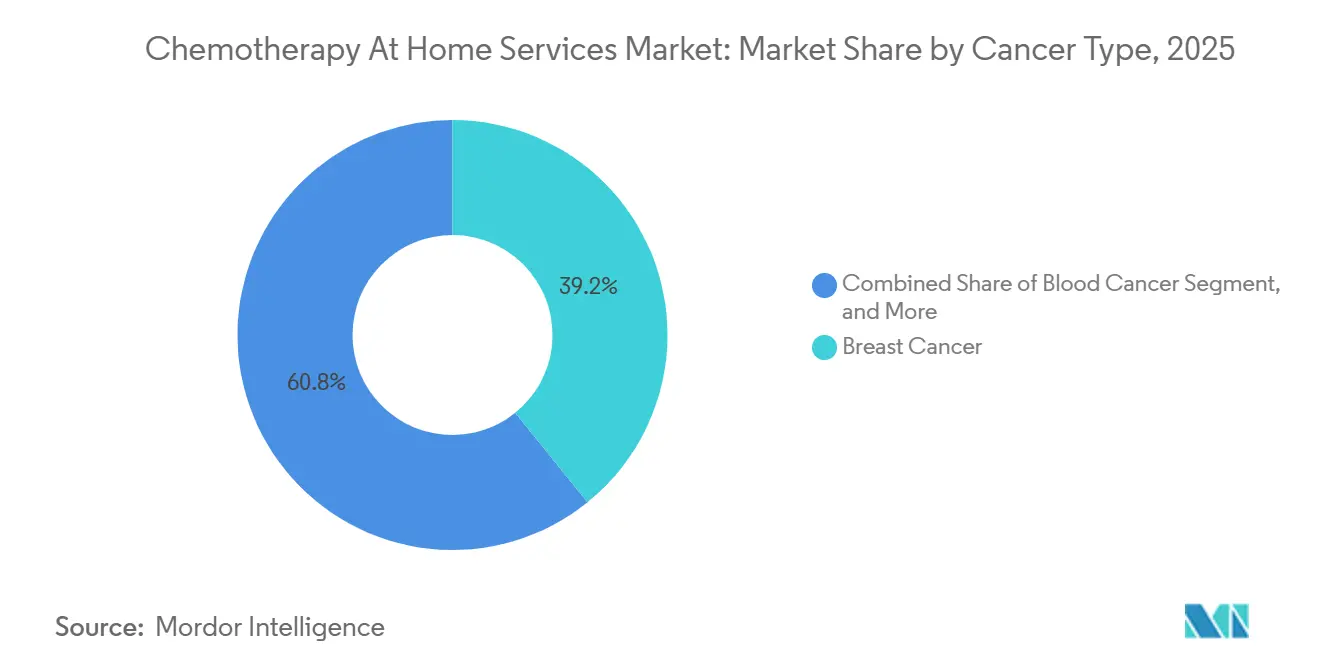

- Nach Krebsart entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 39,16 % an der Marktgröße für Chemotherapie-Heimdienstleistungen, während Blutkrebs bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen wird.

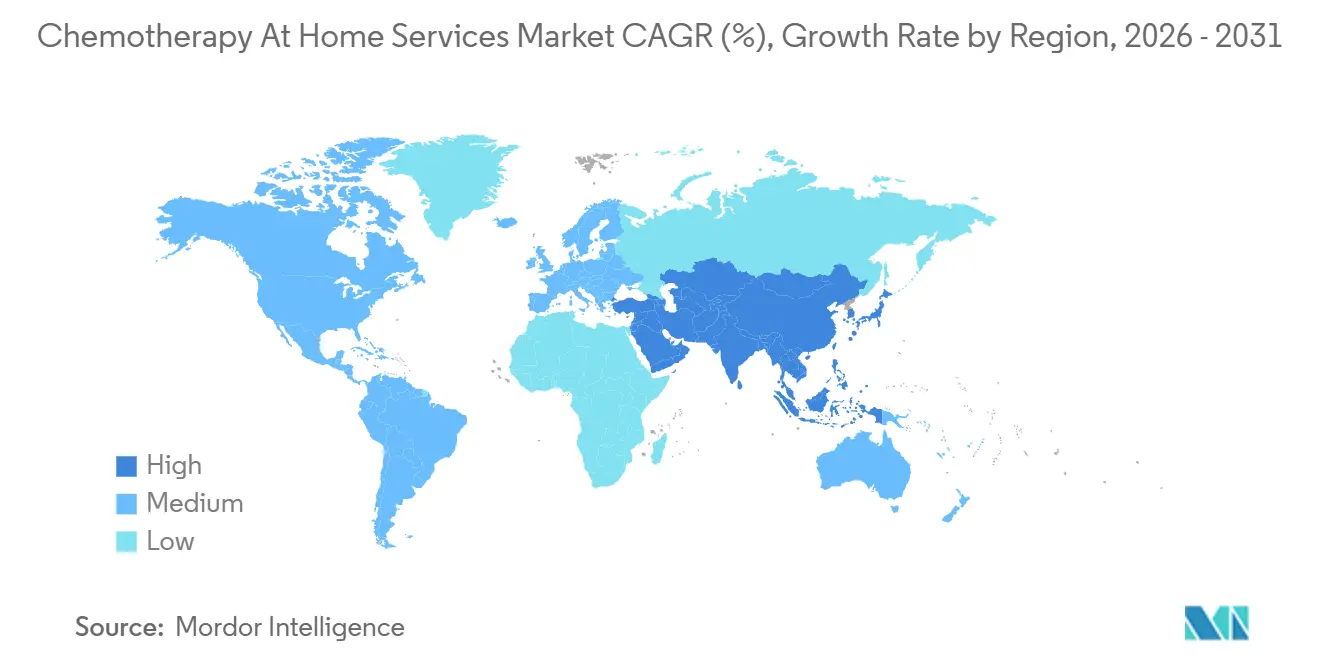

- Nach Geografie erfasste Nordamerika im Jahr 2025 45,64 % des globalen Umsatzes im Markt für Chemotherapie-Heimdienstleistungen, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,59 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Chemotherapie-Heimdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz und Behandlungsvolumina | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Präferenzverschiebung von einrichtungsbasierter Versorgung zur häuslichen onkologischen Versorgung | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Fernüberwachungs- und Tele-Onkologie-Unterstützungsmodellen | +0.9% | Nordamerika, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Verbesserung der Heiminfusions- logistik und Pflegedienstleistungsnetzwerke zur Steigerung der Behandlungsmachbarkeit | +0.8% | Nordamerika und Europa, mit frühen Gewinnen in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Tragbare Infusionsgeräte und Arzneimittelstabilitätsprotokolle zur Erweiterung der häuslichen Eignung | +0.7% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anreize für wertbasierte Versorgung zur Unterstützung der Versorgungsortverschiebung | +1.0% | Nordamerika, mit Ausstrahlungseffekten auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz und Behandlungsvolumina

Der Markt für Chemotherapie-Heimdienstleistungen gewinnt eine größere Patientenbasis, weil die globalen Krebsvolumina hoch bleiben und weiter steigen.[1]Weltgesundheitsorganisation, "Globale Krebslast wächst inmitten steigenden Bedarfs an Dienstleistungen," Weltgesundheitsorganisation, who.int Die Weltgesundheitsorganisation meldete 20 Millionen neue Krebsfälle und 9,7 Millionen Todesfälle im Jahr 2022 und erwartet, dass die jährlichen Neuerkrankungen bis 2050 auf über 35 Millionen steigen werden. Dieser Anstieg ist für die häusliche Versorgung bedeutsam, weil die stationäre Infusionskapazität in vielen Gesundheitssystemen nicht so schnell wächst wie die Fallzahlen. Derselbe Druck wird durch den großen Überlebenden-Pool verstärkt, mit 53,5 Millionen Menschen, die im Jahr 2022 innerhalb von 5 Jahren nach einer Krebsdiagnose lebten. Viele dieser Patienten befinden sich weiterhin in adjuvanten, Erhaltungs- oder Wiederholungszyklusbehandlungsplänen, die zu wiederkehrenden Heimdienstleistungsmodellen passen. Das gibt dem Markt für Chemotherapie-Heimdienstleistungen eine stabile Nachfragebasis, die nicht nur an Neudiagnosen in einem einzigen Jahr gebunden ist.

Präferenzverschiebung von einrichtungsbasierter Versorgung zur häuslichen onkologischen Versorgung

Der Markt für Chemotherapie-Heimdienstleistungen schreitet voran, da Leistungserbringer, Patienten und Kostenträger mit der Behandlung außerhalb des Krankenhauses vertrauter werden. Das Cancer CARE Beyond Walls-Programm der Mayo Clinic berichtete über 93 intravenöse Chemotherapie-Heiminfusionen ohne Infusionsreaktionen und ohne katheterbedingte Infektionen, was das Vertrauen in die Versorgungsqualität und Liefersicherheit stärkt.[2]R. Dronca et al., "Cancer CARE Beyond Walls, Sicherheit, Machbarkeit und Patientenerfahrung der häuslichen Chemotherapie," NEJM Catalyst, catalyst.nejm.org Die wirtschaftliche Argumentation ist ebenfalls überzeugend, da UnitedHealth Group schätzte, dass die Verlagerung der Krebsmedikamentenverabreichung von stationären Krankenhauseinrichtungen in das häusliche Umfeld oder in Arztpraxen die Kosten pro kommerziell versichertem Patienten um 32 %–39 % senken kann. Dieselbe Analyse schätzte jährliche Einsparungen von USD 12 Milliarden, wenn der Anteil der Krankenhausinfusionen von 60 % auf 30 % sinkt. Diese Einsparungen veranlassen Kostenträger, kostengünstigere Versorgungsorte aktiver als zuvor zu bevorzugen. Infolgedessen wird der Markt für Chemotherapie-Heimdienstleistungen nicht nur durch den Patientenkomfort, sondern auch durch eine gezielte Umleitung des Versorgungsortes geprägt.

Ausbau von Fernüberwachungs- und Tele-Onkologie-Unterstützungsmodellen

Der Markt für Chemotherapie-Heimdienstleistungen lässt sich leichter skalieren, weil die Fernüberwachung die Überwachung von Patienten zwischen den Besuchen durch Leistungserbringer verbessert. Digitale häusliche Überwachungsmodelle werden eingesetzt, um Nebenwirkungen während der Brustkrebstherapie zu verfolgen und klinische Entscheidungen zu unterstützen, ohne eine ständige persönliche Überprüfung zu erfordern. Diese Instrumente helfen Pflegeteams zu entscheiden, wann ein Patient die Behandlung zu Hause fortsetzen kann und wann eine Eskalation erforderlich ist. Sie reduzieren auch unnötige Routineinteraktionen, da Pflegebesuche durch Symptomwarnungen statt durch feste Zeitpläne ausgelöst werden können. Dies ist am wichtigsten für orale und weniger akute Behandlungsschemata, bei denen die Sicherheit mehr von einer schnellen Sichtbarkeit der Symptome als von einer kontinuierlichen körperlichen Anwesenheit abhängt. Das verschiebt den Markt für Chemotherapie-Heimdienstleistungen hin zu einer selektiveren, datengestützten häuslichen Eignung statt einer einfachen geografischen Nähe zu einem Infusionsstandort.

Verbesserung der Heiminfusionslogistik und Pflegedienstleistungsnetzwerke zur Steigerung der Behandlungsmachbarkeit

Der Markt für Chemotherapie-Heimdienstleistungen ist stark von der Logistik abhängig, da eine sichere Lieferung Apothekenkoordination, Kühlkettentransport, Pflegedienstleistungseinsatz und zuverlässige Terminplanung erfordert. Option Care Health meldete mehr als 5.000 Kliniker, mehr als 190 Standorte und eine Serviceabdeckung für über 315.000 Patienten jährlich in allen 50 US-Bundesstaaten, was den erforderlichen Umfang zur Bewältigung der komplexen Heiminfusionsnachfrage zeigt.[3]Option Care Health, "Jahresbericht 2025," US-amerikanische Börsenaufsichtsbehörde, sec.gov Größere Netzwerke können Überweisungsverschiebungen effektiver aufnehmen, weil sie bereits über Personal, Einsatzsysteme und Compounding-Verbindungen verfügen. Sie können auch breitere Kostenträgerbeziehungen unterstützen, was die Konsistenz bei der Patientenaufnahme und der Genehmigungsbearbeitung verbessert. Die Logistiktiefe wird noch wichtiger, wenn die Behandlung eine mehrtägige ambulante Infusion oder die Handhabung gefährlicher Arzneimittel erfordert. Aus diesem Grund bevorzugt der Markt für Chemotherapie-Heimdienstleistungen Betreiber mit breitem Serviceumfang und stärker standardisierten Betriebsmodellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätslücken bei onkologischen Pflegekräften und Apothekern | -0.5% | Nordamerika und Europa, akut im ländlichen Raum der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Erstattungsvariabilität und Reibungsverluste bei der Kostenträgergenehmigung | -0.6% | Nordamerika, mit Ausstrahlungseffekten auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Handhabung gefährlicher Arzneimittel, Kühlkette und Compliance-Belastung durch häusliche Sicherheitsvorschriften | -0.3% | Global, mit akutem regulatorischem Einfluss in den Vereinigten Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Eignung von Hochrisiko-Behandlungsschemata für die häusliche Verabreichung | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätslücken bei onkologischen Pflegekräften und Apothekern

Der Markt für Chemotherapie-Heimdienstleistungen steht vor einem grundlegenden Angebotsproblem, weil onkologisch ausgebildete Pflegekräfte und Apotheker schwer zu rekrutieren und zu halten sind. Die Lancet Oncology Commission identifizierte die globale Krebsbelegschaft als eine kritische Ressourcenlücke und verknüpfte die Versorgungsqualität direkt mit den Personalstärken in verschiedenen Ländern und Versorgungsumgebungen. Die häusliche Verabreichung fügt eine weitere Schwierigkeitsebene hinzu, weil allgemeine häusliche Pflegefähigkeiten nicht immer ausreichen für die Beurteilung der Chemotherapietoxizität und die schnelle Reaktion. Das Personal muss Behandlungsnebenwirkungen von Krankheitsfortschritten unterscheiden und während der Besuche oder der Fernüberprüfung korrekte Eskalationsentscheidungen treffen. Das erhöht den Schulungsbedarf weit über die standardmäßige Infusionsunterstützung bei weniger akuten Dienstleistungen hinaus. Bis diese Belegschaftsbasis sich vertieft, wird der Markt für Chemotherapie-Heimdienstleistungen weiterhin langsamer wachsen, als die Patientennachfrage es sonst erlauben würde.

Erstattungsvariabilität und Reibungsverluste bei der Kostenträgergenehmigung

Der Markt für Chemotherapie-Heimdienstleistungen steht auch vor ungleichmäßiger finanzieller Unterstützung, was Leistungserbringer vorsichtig macht, Programme zu schnell auszuweiten. ASCO stellte fest, dass der US-amerikanische Acute Hospital Care at Home-Verzicht, der Krankenhaus-zu-Hause-Modelle im Rahmen erweiterter Medicare-Regeln unterstützt, im Jahr 2025 keine dauerhafte Genehmigung hatte. Diese Unsicherheit ist bedeutsam, weil Investitionen in die onkologische Heimkapazität das Vertrauen erfordern, dass die Erstattungswege über mehrere Jahre stabil bleiben. Eine von Fachleuten begutachtete belgische Studie stellte fest, dass die Krankenhausbehandlung zu Hause in der Onkologie mehr kostet als die standardmäßige krankenhausbasierte Versorgung und dass die Erstattung durch Versicherer die Betriebskosten nicht vollständig deckte. Wenn diese Lücke auftritt, stehen Leistungserbringer unter Margendruck, selbst wenn Patientenakzeptanz und klinische Machbarkeit beide stark sind. Dies hält den Markt für Chemotherapie-Heimdienstleistungen davon ab, sich mit der gleichen Geschwindigkeit zu bewegen wie der zugrunde liegende klinische und wirtschaftliche Fall.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Arzneimittelvolumen dominiert, aber Pumpenökonomie beschleunigt sich

Chemotherapeutika hielten im Jahr 2025 61,31 % des Umsatzes im Markt für Chemotherapie-Heimdienstleistungen, was das Umsatzprofil auf die Arzneimittelausgaben statt auf Geräte- oder Logistikgebühren konzentriert hielt. Diese Position spiegelt wider, wie die meisten Patientenepisoden noch immer um die Therapie selbst herum aufgebaut sind, mit Geräten und häuslicher Unterstützung, die darum herum geschichtet sind. Mehrtägige intravenöse Behandlungsschemata wie die Fluorouracil-basierte Behandlung bei Darmkrebs verstärken diese Struktur, weil das Arzneimittel und das Liefersystem in einem einzigen Versorgungszyklus zusammen verwendet werden. Das Pumpensegment ist nach wie vor die am schnellsten wachsende Produktkategorie, mit einer bis 2031 prognostizierten CAGR von 8,36 %. Dieses Wachstum kommt von breiteren Anwendungsfällen und nicht von einem Rückgang der Arzneimittelwichtigkeit. Die Branche für Chemotherapie-Heimdienstleistungen ist nach wie vor auf Arzneimittel als primären Abrechnungstreiber angewiesen, aber Geräte werden immer wichtiger, um einen größeren Anteil dieser Therapien aus Kliniken heraus zu verlagern.

Die Pumpenadoption steigt, weil sich die Produktformate erweitern und Leistungserbringer zwischen kostengünstigeren elastomeren Systemen und stärker vernetzten intelligenten Plattformen wählen können. Fresenius beschrieb seine intelligente Infusionsplattform Ivenix als einen bedeutenden Wachstumstreiber für 2026 und hob die fortschrittliche Konnektivität und eine 97%ige Arzneimittelbibliotheks-Compliance-Rate in seiner Investorenkommunikation hervor. KORU Medical erweiterte auch die häusliche Eignung, als es im Januar 2026 eine 510(k)-Benachrichtigung für das FreedomEDGE-Infusionssystem zur subkutanen Verabreichung von Pertuzumab, Trastuzumab und Hyaluronidase zu Hause bei HER2-positivem Brustkrebs einreichte. Die Medicare-Deckungsunterstützung verbesserte sich ebenfalls, da die CMS-LCD-Revision, die am 25. Januar 2026 in Kraft trat, die häusliche Deckung für ambulante Infusionspumpen bestätigte, die mit kontinuierlichen antineoplastischen Arzneimitteln einschließlich Fluorouracil, Cytarabin und Vincristin verwendet werden. Diese Änderungen treiben den Markt für Chemotherapie-Heimdienstleistungen in Richtung einer größeren installierten Pumpenbasis, ohne die zentrale Rolle von Chemotherapeutika beim Gesamtumsatz zu verändern.

Nach Verabreichungsweg: IV-Infrastruktur sichert Führungsposition, während orale Verabreichung strategische Relevanz gewinnt

Die intravenöse Verabreichung behielt im Jahr 2025 82,68 % des Routenumsatzes und wird bis 2031 im Markt für Chemotherapie-Heimdienstleistungen voraussichtlich mit einer CAGR von 9,74 % wachsen. Das bedeutet, dass der größte Verabreichungsweg auch der am schnellsten wachsende ist, was den Umfang bestehender IV-abhängiger Behandlungsschemata und eine bessere häusliche Lieferunterstützung widerspiegelt. Verbesserte Arzneimittelstabilitätsprotokolle und die Verbreitung ambulanter Pumpenplattformen haben mehr IV-Behandlungszyklen außerhalb von Krankenhäusern praktikabel gemacht. Eine Patientenzufriedenheitsstudie aus dem Jahr 2024 bei Darmkrebs ergab eine höhere Zufriedenheit bei der Nutzung tagsüber und im Freien mit weichhülligen elastomeren Pumpen, was die anhaltende Präferenz für tragbare IV-Lieferformate bei geeigneten Behandlungsschemata unterstützt. Diese Faktoren halten die IV-Behandlung im Mittelpunkt des Marktanteils für Chemotherapie-Heimdienstleistungen, auch wenn sich die Versorgungsumgebungen ändern. Sie erklären auch, warum die Routendiversifizierung durch häusliche Liefermodelle und nicht durch einen raschen Rückgang der IV-Nutzung erfolgt.

Die orale Chemotherapie repräsentierte im Jahr 2025 noch immer eine kleinere Routenbasis, aber ihre strategische Rolle nimmt zu, weil sie den Bedarf an Pumpeneinrichtung und routinemäßiger Pflegeverabreichung beseitigt. Fernüberwachungsprogramme werden zum wichtigsten klinischen Überwachungsinstrument für diese Therapien, insbesondere wenn die Behandlung mit der Verfolgung von Nebenwirkungen und direkter Patientenberichterstattung kombiniert werden kann. Die FDA genehmigte Inqovi plus Venetoclax im Mai 2026 als erstes vollständig orales Behandlungsschema für akute myeloische Leukämie für Erwachsene ab 75 Jahren oder für Patienten, die eine intensive Induktionschemotherapie nicht vertragen können. BeOne Medicines erhielt im Juni 2025 auch die FDA-Zulassung für eine Tablettenformulierung von BRUKINSA für alle zugelassenen Indikationen, was die tragbaren oralen Behandlungsoptionen bei Blutkrebserkrankungen erweiterte. Diese Zulassungen verdrängen das IV-Volumen kurzfristig nicht, aber sie erweitern den Weg für ausgewählte Patienten, vollständige Behandlungsverläufe zu Hause mit geringerem Infrastrukturbedarf zu erhalten.

Nach Krebsart: Volumenbasis von Brustkrebs gegenüber dem Momentum von Blutkrebs

Brustkrebs machte im Jahr 2025 39,16 % des Umsatzes im Markt für Chemotherapie-Heimdienstleistungen aus, was ihn zur größten Krebsart nach Servicenutzung machte. Seine Position spiegelt sowohl ein hohes Diagnosevolumen als auch die breitere Palette von Behandlungsschemata wider, die für ausgewählte Patienten sicher im häuslichen Umfeld verwaltet werden können. Globale Krebsstatistiken für 2022 zeigten weiterhin Brustkrebs unter den Malignomen mit der höchsten Inzidenz, was eine große und wiederkehrende Behandlungsbasis für heimkompatible Programme unterstützt. Die häusliche Eignung bei Brustkrebs erweitert sich auch, weil subkutane biologische Formate über die konventionelle Kliniklieferung hinausgehen. Die Einreichung von KORU Medical im Januar 2026 für die subkutane Heimverabreichung von Phesgo ist ein klares Beispiel für diese Verschiebung hin zu einfacheren häuslichen Verabreichungswegen.

Blutkrebs ist die am schnellsten wachsende Indikation, mit einer bis 2031 im Markt für Chemotherapie-Heimdienstleistungen prognostizierten CAGR von 8,99 %. Sein Wachstumsmuster ist anders, weil es mehr auf oraler und subkutaner Innovation als auf traditionellen ambulanten Infusions-Workflows basiert. AACR berichtete, dass die FDA bis Juni 2025 4 BTK-Inhibitoren für Non-Hodgkin-Lymphom und andere hämatologische Malignome zugelassen hatte, was auf eine tiefere Behandlungsbank bei Blutkrebserkrankungen hinweist. Die Zulassung eines vollständig oralen AML-Behandlungsschemas im Mai 2026 und die Zulassung einer BRUKINSA-Tablette im Juni 2025 unterstützen die Behandlungskontinuität zu Hause für Patienten, die sonst stärker auf Einrichtungsbesuche angewiesen wären. Das hält Brustkrebs heute als die größte Basis, während Blutkrebs einige der stärksten Vorwärtsdynamiken in der Branche für Chemotherapie-Heimdienstleistungen hinzufügt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 45,64 % des Umsatzes im Markt für Chemotherapie-Heimdienstleistungen aus, und diese Führungsposition beruht auf einer Kombination aus großen Betreibern, Kostenträgerunterstützung und wertbasierter onkologischer Politik. Option Care Health meldete mehr als 190 Standorte, mehr als 5.000 Kliniker und Service in allen 50 US-Bundesstaaten, was die in der Region verfügbare Netzwerktiefe veranschaulicht. CMS stärkte auch den Betriebshintergrund durch das Enhancing Oncology Model, das die monatlichen Enhanced Oncology Services-Zahlungen erhöhte und patientenzentriertere onkologische Arbeitsabläufe unterstützte. Der Marktanteil für Chemotherapie-Heimdienstleistungen in Nordamerika wird auch durch eine stärkere administrative Fähigkeit unterstützt, Genehmigung, Compounding, Einsatz und Compliance in großem Maßstab zu verwalten.

Europa bleibt der zweitgrößte regionale Cluster im Markt für Chemotherapie-Heimdienstleistungen, aber das Wachstum ist weniger einheitlich als in Nordamerika. Der Fortschritt ist am stärksten dort, wo onkologische Krankenhausteams, Heimversorgungsanbieter und öffentliche Zahlungssysteme bereits durch verknüpfte Betriebswege zusammenarbeiten. Gleichzeitig zeigte eine von Fachleuten begutachtete belgische Studie, dass die onkologische Behandlung zu Hause mehr kosten kann als die standardmäßige Krankenhausversorgung, wenn die Erstattung nicht darauf ausgelegt ist, die Betriebsrealität zu decken. Diese Lücke verlangsamt die Expansion, weil klinische Machbarkeit allein keine Leistungserbringerinvestitionen oder routinemäßige Programmskalierung garantiert.

Asien-Pazifik wird bis 2031 im Markt für Chemotherapie-Heimdienstleistungen voraussichtlich mit einer CAGR von 9,59 % wachsen, was es zum am schnellsten wachsenden regionalen Block macht. Die Region hat eine große ungenutzte Chance, weil die Krebsvolumina hoch sind und die Krankenhauskapazität in städtischen und nicht-städtischen Gebieten ungleichmäßig bleibt. Das Wachstum ist am stärksten dort, wo digitale Koordination, städtische Pflegeverfügbarkeit und Kostenträgeroffenheit gleichzeitig verbessert werden. Südkorea und Australien verfügen bereits über etablierte Heiminfusionsanbieternetzwerke, während andere Länder frühere Phasen der strukturierten onkologischen Heimversorgungsentwicklung durchlaufen. Südamerika sowie der Nahe Osten und Afrika bleiben in Umsatzbegriffen kleiner, aber der Markt für Chemotherapie-Heimdienstleistungen gewinnt dort an Relevanz, da Gesundheitssysteme nach flexibleren Wegen suchen, Behandlungen außerhalb großer Krankenhäuser zu liefern.

Wettbewerbslandschaft

Der Markt für Chemotherapie-Heimdienstleistungen ist mäßig fragmentiert, mit Aktivitäten, die sich über unabhängige Infusionsnetzwerke, integrierte Spezialapothekenbetreiber und spezialisierte häusliche Onkologieanbieter verteilen. Option Care Health blieb die größte unabhängige Position nach Umfang und meldete einen Nettoumsatz von USD 5,6 Milliarden für 2025 und ein Netzwerk von mehr als 190 Standorten. Optum Infusion Pharmacy und Fresenius Kabi halten ebenfalls wichtige Positionen, obwohl ihre Stärken in der Versorgungslieferung, der Kostenträgerverknüpfung und dem Infusionsproduktengagement unterschiedlich sind. Die drei größten unabhängigen Infusionsbetreiber wurden auf einen kombinierten Umsatzanteil von 35 %–40 % geschätzt, was erheblichen Raum für regionale und spezialisierte Wettbewerber lässt.

Ein wichtiger Wettbewerbsreset kam im Oktober 2024, als CVS Health sein akutes Heiminfusionsgeschäft über Coram verließ, 29 regionale Apotheken schloss oder verkaufte und den Überweisungsfluss im US-amerikanischen Heiminfusionsbereich umverteilte. Option Care Health nutzte diesen Zeitraum, um seinen Fußabdruck zu erweitern, die Integration von Intramed Plus abzuschließen, mehr als 80 Infusionssuiten hinzuzufügen und die Effizienz der Anspruchsbearbeitung mit KI-Unterstützung zu verbessern, die 40 % der Anspruchsbearbeitung automatisierte. Fresenius Kabi wählte einen anderen Weg, indem es im April 2026 dem NHIA Future of Infusion Advisory Council beitrat, was seine Rolle in der Politik und die operative Ausrichtung mit Heiminfusionsanbietern stärkte. Hersteller gestalten den Markt für Chemotherapie-Heimdienstleistungen durch Pumpenplatzierung, Arzneimittelformulierungszugang und Technologieintegration, anstatt direkt im Dienstleistungsbereich zu konkurrieren. Das gibt großen Dienstleistungsbetreibern einen Anreiz, engere Beziehungen zu Geräte- und Arzneimittelpartnern aufzubauen, die die sichere häusliche Eignung erweitern können.

Der Markt für Chemotherapie-Heimdienstleistungen trennt Anbieter auch nach Compliance-Stärke und Personaltiefe. USP-Kapitel <800> hat den Wert von Betreibern erhöht, die Protokolle zur Handhabung gefährlicher Arzneimittel, technische Kontrollen und Mitarbeiterschulungen auf einem höheren Niveau dokumentieren können. Das schafft eine praktische Barriere für kleinere Anbieter, die in höherakute onkologische Fälle einsteigen möchten, ohne größere Betriebsinvestitionen. Regionale Spezialisten wie Sciensus im Vereinigten Königreich, Portea Medical und Jivika Healthcare in Indien sowie View Health in Australien gewinnen weiterhin Boden, wo die Kostenträgerdeckung für häusliche Onkologie zunimmt und Krankenhaus-zu-Hause-Überweisungsmodelle routinemäßiger werden. Der Wettbewerb bleibt daher aktiv, aber Umfang, Compliance und klinische Personalausstattung werden zu den deutlichsten Vorteils-Indikatoren.

Marktführer in der Branche für Chemotherapie-Heimdienstleistungen

-

Amgen Inc.

-

Baxter International Inc.

-

ICU Medical, Inc.

-

Medtronic

-

Optum, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die FDA genehmigte Inqovi (Decitabin/Cedazuridin) plus Venetoclax als erstes vollständig orales Behandlungsschema für akute myeloische Leukämie für Erwachsene ab 75 Jahren oder für Patienten, die eine intensive Therapie nicht vertragen können. Das 28-tägige häuslich verabreichte Protokoll erfordert keine geplanten Infusionsklinikbesuche für die Arzneimittellieferung und wandelt eine zuvor IV-abhängige Indikation in ein heimgeeignetes Format um.

- April 2026: Fresenius Kabi trat dem NHIA Future of Infusion Advisory Council bei und richtete sein Infusionspumpen- und Arzneimittelportfolio an der US-amerikanischen Heiminfusionspolitikstrategie aus und stärkte seine Position im häuslichen onkologischen Versorgungslieferungs-Ökosystem.

- März 2026: KORU Medical Systems erhielt die EU-Zertifizierung nach der Medizinprodukteverordnung für die Freedom60-Infusionspumpe mit Kompatibilität für vorgefüllte Spritzen, was die Vermarktung auf EU-Märkten ermöglicht und den häuslichen subkutanen Infusionszugangspunkt in der europäischen Onkologieversorgung erweitert.

- Dezember 2025: CMS setzte den NOPAIN Act durch seine endgültige OPPS- und ASC-Zahlungsregel für 2026 um und stellte ab dem 1. Januar 2026 eine separate Medicare-Erstattung für qualifizierende ambulante Infusionspumpen bereit, einschließlich des CADD-Solis, der von InfuSystem und dem Sapphire von Eitan Medical verwendet wird, was die finanzielle Tragfähigkeit häuslicher Infusionstherapieprogramme unterstützt.

Umfang des globalen Berichts über den Markt für Chemotherapie-Heimdienstleistungen

Der Markt für Chemotherapie-Heimdienstleistungen ist definiert als die globale Branche, die Krebspatienten Zugang zu Chemotherapiebehandlungen in häuslichen Umgebungen bietet, anstatt in traditionellen Krankenhaus- oder Klinikumgebungen.

Der Markt für Chemotherapie-Heimdienstleistungen ist segmentiert nach Produkt, Verabreichungsweg, Krebsart und Geografie. Nach Produkt umfasst er Chemotherapeutika und Chemotherapie-Infusionspumpen. Nach Verabreichungsweg werden Behandlungen durch orale und intravenöse Methoden verabreicht. Nach Krebsart deckt der Markt Brustkrebs, Blutkrebs, Eierstockkrebs, Darmkrebs und andere Krebsarten ab.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika, Rest des Nahen Ostens und Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Chemotherapeutika |

| Chemotherapie-Infusionspumpen |

| Oral |

| Intravenös |

| Brustkrebs |

| Blutkrebs |

| Eierstockkrebs |

| Darmkrebs |

| Andere Krebsarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt | Chemotherapeutika | |

| Chemotherapie-Infusionspumpen | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Nach Krebsart | Brustkrebs | |

| Blutkrebs | ||

| Eierstockkrebs | ||

| Darmkrebs | ||

| Andere Krebsarten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Chemotherapie-Heimdienstleistungen bis 2031?

Der Markt für Chemotherapie-Heimdienstleistungen wird bis 2031 voraussichtlich USD 2,59 Milliarden erreichen, gegenüber USD 1,79 Milliarden im Jahr 2026, bei einer CAGR von 7,64 %.

Welcher Verabreichungsweg ist bei der häuslichen Chemotherapielieferung am wichtigsten?

Die intravenöse Verabreichung bleibt der führende Weg mit einem Anteil von 82,68 % im Jahr 2025 und ist auch der am schnellsten wachsende Weg mit einer CAGR von 9,74 % bis 2031.

Warum drängen Kostenträger die Behandlung in häusliche Umgebungen?

Kosteneinsparungen sind der Hauptgrund. UnitedHealth Group stellte fest, dass die Verlagerung der geeigneten Krebsmedikamentenverabreichung weg von stationären Krankenhauseinrichtungen die Kosten um 32 %–39 % senken kann.

Welche Krebsart schafft die größte Nachfragebasis für häusliche Chemotherapiedienstleistungen?

Brustkrebs führt mit 39,16 % des Umsatzes im Jahr 2025, weil das Diagnosevolumen hoch ist und mehr Behandlungsschemata als für die häusliche Nutzung geeignet angesehen werden.

Was treibt das schnellere Wachstum bei der häuslichen Behandlung von Blutkrebs an?

Blutkrebs wird bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen, weil mehr orale und subkutane Therapien die Abhängigkeit von klinikbasierter Infusion verringern.

Welche Region bietet die stärkste Expansionsmöglichkeit bis 2031?

Asien-Pazifik hat das schnellste prognostizierte Wachstum mit einer CAGR von 9,59 %, während Nordamerika mit einem Anteil von 45,64 % im Jahr 2025 die größte regionale Basis bleibt.

Seite zuletzt aktualisiert am: