Marktgröße und Marktanteil der ambulanten onkologischen Infusion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.59 Milliarden US-Dollar |

| Marktgröße (2031) | 17.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der ambulanten onkologischen Infusion durch Mordor Intelligence

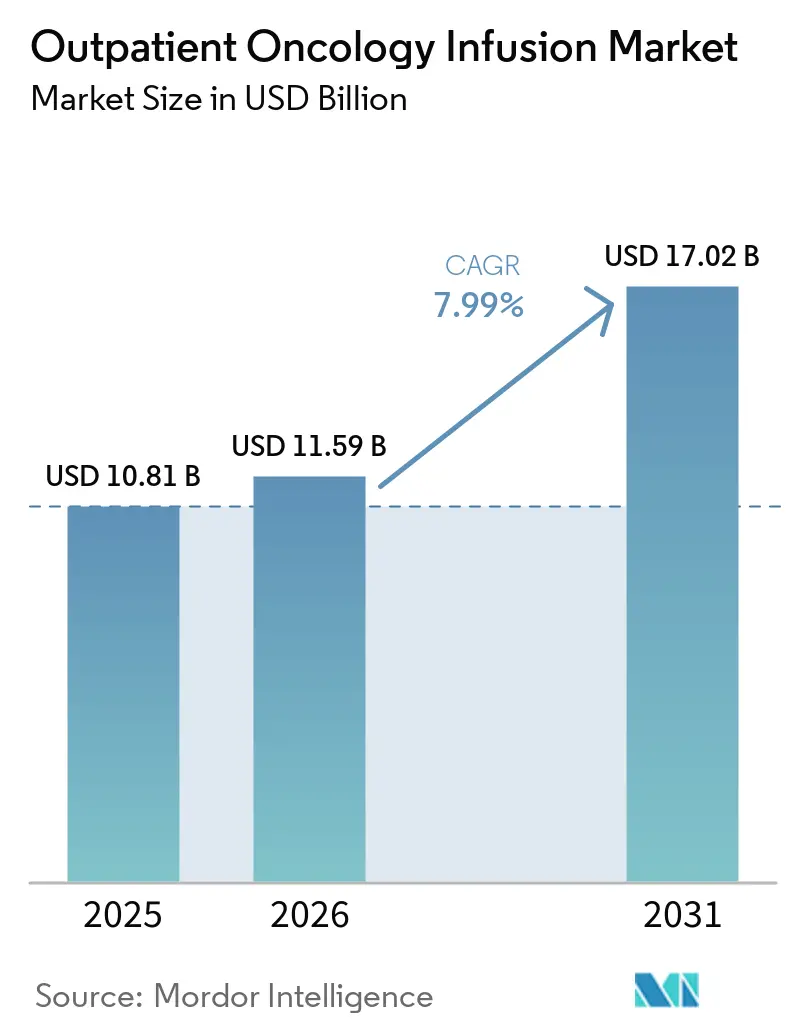

Die Marktgröße der ambulanten onkologischen Infusion wird voraussichtlich von 10,81 Milliarden USD im Jahr 2025 auf 11,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,99 % über 2026–2031 einen Wert von 17,02 Milliarden USD erreichen.

Das Wachstum im Markt für ambulante onkologische Infusion wird durch die Verlagerung der komplexen Medikamentenverabreichung von stationären Stationen hin zu kostengünstigeren ambulanten und krankenhausambulanten Abteilungen geprägt – eine Entwicklung, die durch standortneutrale Vergütungsregelungen und wertorientierte Vertragsgestaltung verstärkt wird. Neue Antikörper-Wirkstoff-Konjugate und ein breiterer Einsatz der Immuno-Onkologie weiten die Infusionsvolumina aus und verlängern gleichzeitig die Stuhlzeiten aufgrund von Beobachtungs- und Prämedikationsbedarf, was die betriebliche Komplexität für Anbieter erhöht. Kostenträger und Anbieternetzwerke stimmen sich hinsichtlich der Einhaltung von Behandlungspfaden und der Reform der Vorabgenehmigung ab, was die Regimendurchführung vereinfacht und administrative Verzögerungen reduziert und damit einen stetigen ambulanten Durchsatz unterstützt. Infusionszentren setzen prädiktive Terminplanung und fortschrittliche Kapazitätswerkzeuge ein, um die Stuhlauslastung zu erhöhen und Wartezeiten zu verkürzen, ohne große Kapitalaufwendungen zu tätigen, was dazu beiträgt, den Zugang aufrechtzuerhalten, während die Vergütung enger wird. Margenverengung durch standortneutrale Regelungen und anhaltende Personalengpässe bleiben kurzfristige Einschränkungen, die betriebliche Effizienz und gezielte Investitionen zu zentralen Wettbewerbsfaktoren im Markt für ambulante onkologische Infusion machen.

Wichtigste Erkenntnisse des Berichts

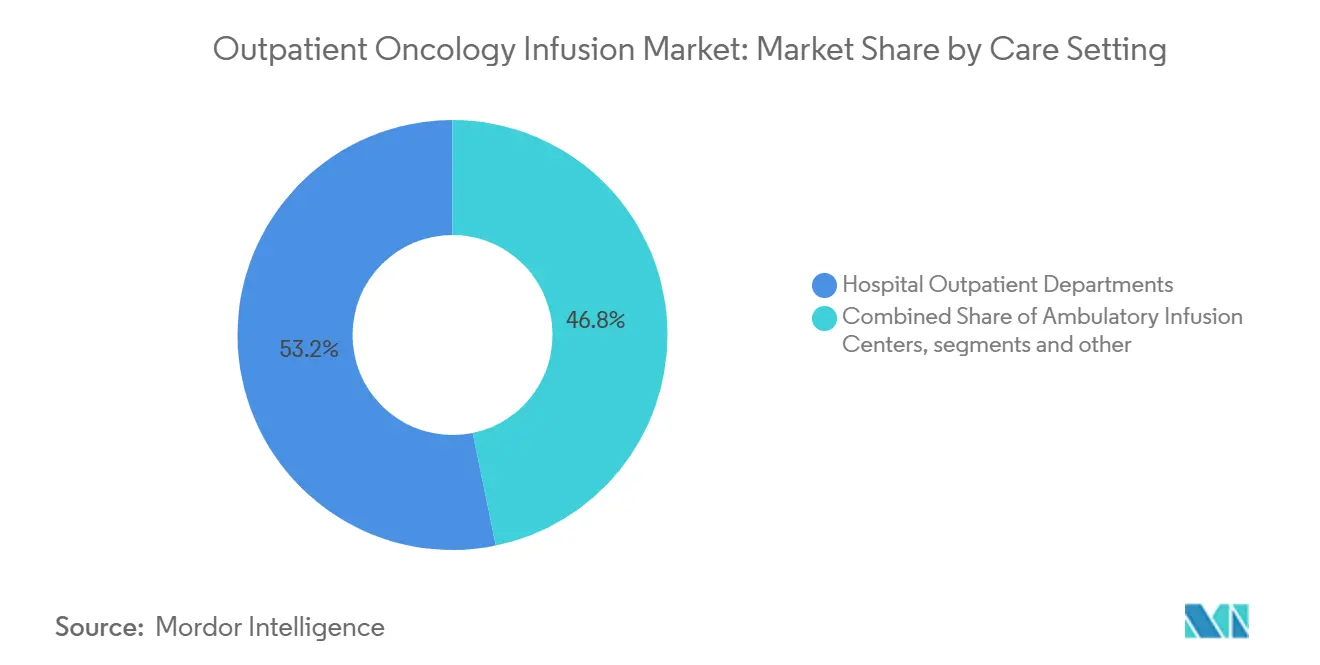

- Nach Versorgungsumfeld führten ambulante Krankenhausabteilungen mit einem Umsatzanteil von 53,23 % im Jahr 2025, während eigenständige ambulante Infusionszentren bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen werden.

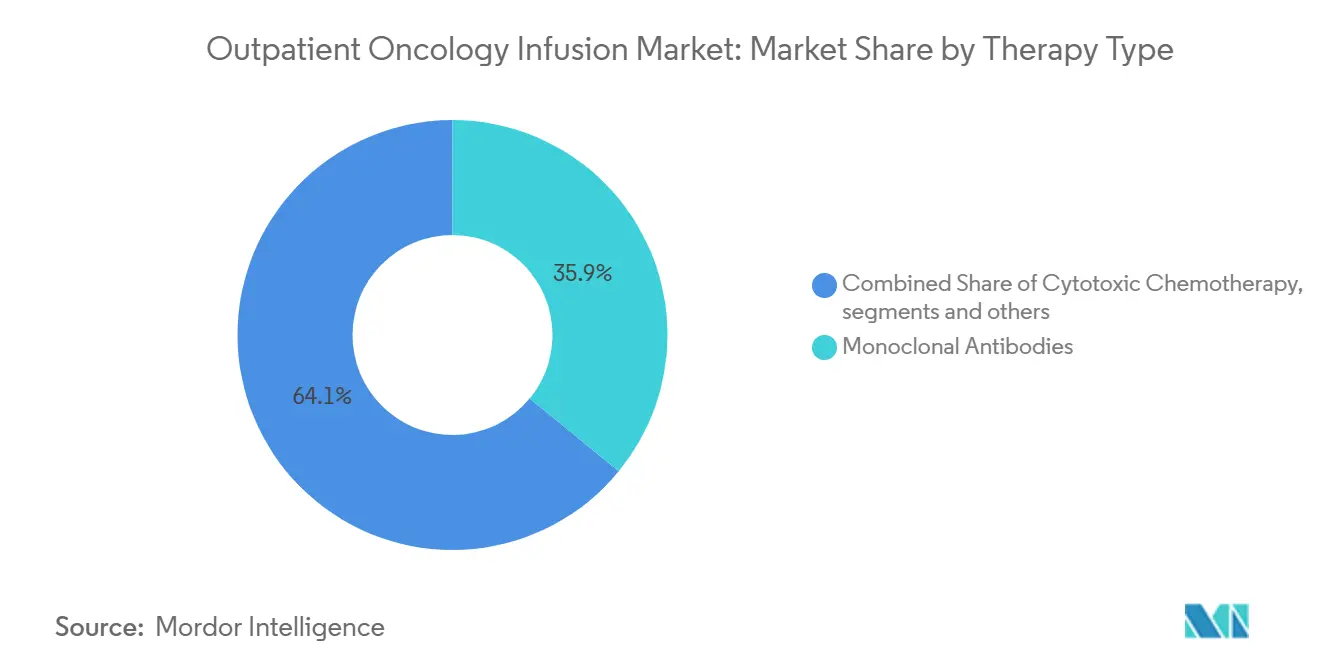

- Nach Therapieart hielten monoklonale Antikörper im Jahr 2025 einen Anteil von 35,93 %, und Antikörper-Wirkstoff-Konjugate werden voraussichtlich bis 2031 mit einer CAGR von 8,65 % wachsen.

- Nach Tumorart entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 21,34 % der Volumina, und Lungenkrebs wird voraussichtlich bis 2031 mit einer CAGR von 10,45 % wachsen.

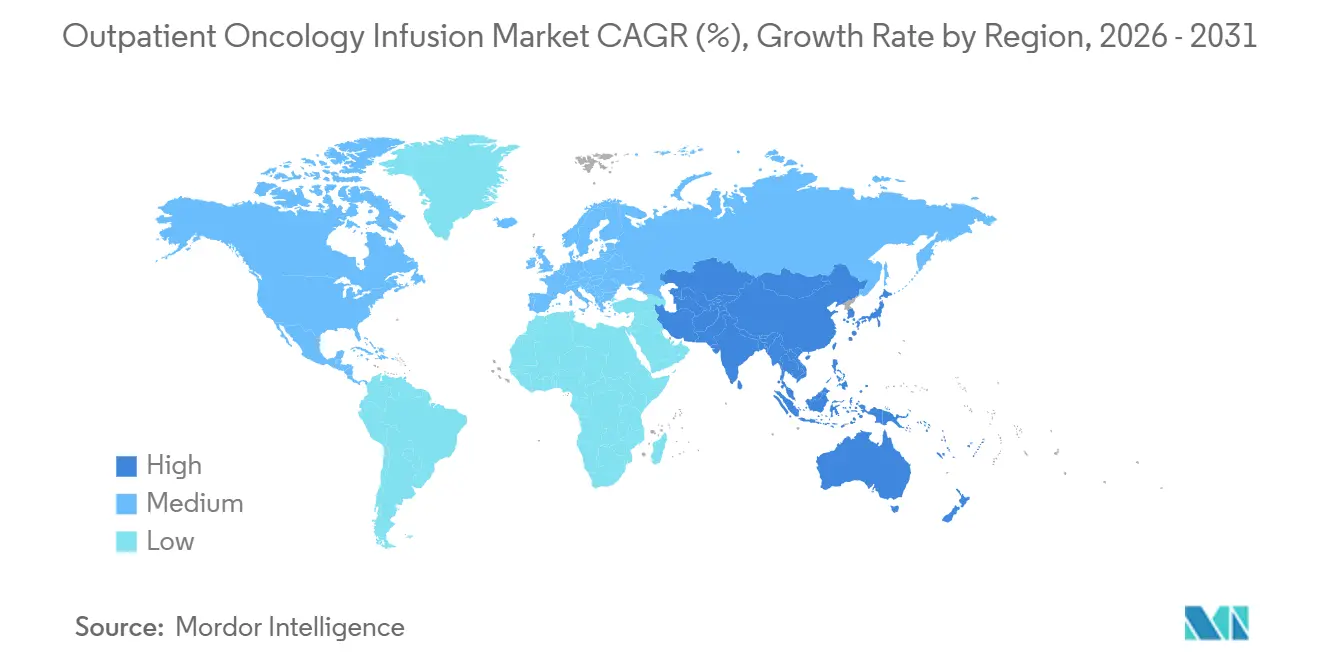

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,24 %, und Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 9,13 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur ambulanten onkologischen Infusion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung infusionsbasierter Immuntherapien und Biologika | +2.8% | Global, mit höherer Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten und tagesklinischen Umgebungen für Kosten, Zugang und Patientenerfahrung | +2.1% | Global, beschleunigt in Nordamerika aufgrund standortneutraler CMS- Regelungen | Kurzfristig (≤ 2 Jahre) |

| Steigende Krebsinzidenz und Überlebensraten weiten ambulante Infusionsvolumina aus | +1.5% | Global, mit dem schnellsten Wachstum in Asien-Pazifik (China, Indien, Indonesien) | Langfristig (≥ 4 Jahre) |

| Kostenträger- und politische Anreize zur Optimierung des Versorgungsorts und wertbasierter Onkologie | +1.3% | Vorwiegend Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Durchsatztechnologien (KI-Terminplanung, Apothekenautomatisierung) zur Kapazitätserweiterung | +0.9% | Nordamerika, Westeuropa, aufkommend in Australien und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Biosimilar-Einführung senkt Beschaffungskosten und erweitert den Zugang | +0.4% | Nordamerika, Europa, begrenzte Einführung in 340B-berechtigten US-Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung infusionsbasierter Immuntherapien und Biologika

Der regulatorische Schwung hinter Antikörper-Wirkstoff-Konjugaten hat die Infusionsnachfrage neu gestaltet, indem Indikationen hinzugefügt wurden, die geplante intravenöse Zyklen, gebündelte Prämedikation und Nachinfusionsüberwachung erfordern, was die durchschnittliche Stuhlzeit pro Besuch erhöht. Der Zulassungsweg für Datopotamab Deruxtecan bei Brustkrebs und die anschließende Ausweitung auf Lungenkrebs verstärkt diesen Trend, da Anbieter ADC-spezifische Protokolle operationalisieren, die sich von herkömmlichen zytotoxischen Regimen unterscheiden. Im Jahr 2026 erhielt Ifinatamab Deruxtecan eine Prioritätsprüfung für extensiv-stadium kleinzelliges Lungenkarzinom, was auf zusätzliche hochintensive Infusionsvolumina hindeutet, falls es zugelassen wird, und durch die Überwachung immunbedingter Toxizitäten Komplexität hinzufügt[1]Merck & Co., „Ifinatamab Deruxtecan Granted Priority Review in the U.S.”, Merck, merck.com. Das Wachstum im Markt für ambulante onkologische Infusion wird daher sowohl durch neue Wirkstoffzulassungen als auch durch verlängerte Infusionsverabreichungs- und Beobachtungsfenster im Zusammenhang mit Immuntherapien unterstützt. Diese Dynamiken belohnen Zentren, die Prämedikationspfade und die Überwachung unerwünschter Ereignisse standardisieren und gleichzeitig die Patientenerfahrung aufrechterhalten. Sie erhöhen auch den Bedarf an skalierbaren Terminplanungsmodellen, die längere Stuhlbelegung ohne Zunahme von Stornierungen oder Wartezeiten ermöglichen.

Verlagerung zu ambulanten und tagesklinischen Umgebungen für Kosten, Zugang und Patientenerfahrung

CMS hat einen standortneutralen Vergütungsschritt finalisiert, der einen erheblichen Anteil des Krankenhausambulanzpreises für die Medikamentenverabreichung in ausgenommenen außerhalb des Campus gelegenen anbieterbasierten Abteilungen festlegt, was die Vergütung für Leistungen reduziert, die nach früheren Politikänderungen an diese Standorte verlagert worden waren. Diese Regelungsänderung erhöht die Anreize, geeignete Chemotherapie- und biologische Infusionen in ambulanten oder arztorientierten Einrichtungen durchzuführen, die niedrigere Gesamtkosten, kürzere Patientenreisezeiten und eine optimierte Terminplanung bieten. Da sich der Markt für ambulante onkologische Infusion im Jahr 2026 anpasst, stimmen Anbieter, die mehrere Standorte betreiben, den Leistungsmix nach Schweregrad und Ressourcenintensität ab, um Margen zu schützen und den Zugang aufrechtzuerhalten. Patienten und überweisende Kliniker bevorzugen Standorte, die Sicherheit, pünktliche Starts und konsistente Pflegeteams in Einklang bringen, was das Wachstum von Gemeinschaftsstandorten für Erhaltungstherapien und routinemäßige Biologika begünstigt hat. Das Ergebnis ist eine schrittweise Umverteilung des Volumens hin zu Zentren, die eine vorhersehbare Erfahrung, transparente Kostenstrukturen und pfadkonforme Regime bieten, die durch die Ausrichtung der Kostenträger unterstützt werden.

Kostenträger- und politische Anreize zur Optimierung des Versorgungsorts und wertbasierter Onkologie

Kommerzielle und risikotragende Netzwerke führen Reformen zur Einhaltung von Behandlungspfaden und zur Vorabgenehmigung ein, die administrative Latenz für evidenzbasierte Regime reduzieren. Die Partnerschaft zwischen American Oncology Network und Evolent Health hat einen Gold-Carding-Mechanismus eingeführt, der die Vorabgenehmigung für Anbieter aufhebt, die qualitativ hochwertige Pfade einhalten, was Regimestarts vereinfacht und Nachprüfungen bei Plananpassungen reduziert. Diese Bemühungen ergänzen den standortneutralen Vorstoß von Medicare und die nachhaltige Qualitätsberichterstattung und stimmen Kostendämpfung mit klinisch validierten Versorgungsschritten ab, die zum Markt für ambulante onkologische Infusion passen. Da sich Gold-Carding ausbreitet, können Kostenträger Kapazitäten freisetzen, indem sie Back-Office-Reibung beseitigen, während Anbieter von vorhersehbaren Abrechnungszyklen profitieren, die Investitionen in Personal und Technologie aufrechterhalten. Das gemeinsame Ziel ist ein stabilerer Zugang für Patienten und zuverlässige Margen für Zentren, die Pfadstandards erfüllen. Diese Abstimmung hat begonnen, die Varianz bei Startzeiten und Ablehnungen zu reduzieren, die zuvor operationelles Risiko für die Infusionsplanung und Apothekenherstellung hinzufügte.

Durchsatztechnologien (KI-Terminplanung, Apothekenautomatisierung) erweitern die Kapazität

Prädiktive Terminplanungs- und Optimierungswerkzeuge haben messbare Verbesserungen bei der Stuhlauslastung, Wartezeiten und dem Arbeitsaufwand des Personals in führenden Zentren erzielt. Northwestern Medicine nutzte eine KI-gestützte Terminplanungsplattform zur Anpassung von Vorlagen und zur Lastverteilung der Nachfrage, was den monatlichen Patientendurchsatz erhöhte und Wartezeiten ohne zusätzliche physische Kapazität verkürzte. Fred Hutchinson Cancer Center berichtete von mehrstündigen täglichen Einsparungen bei der Pflegezuweisung und erheblichen Reduzierungen der Wartelisten durch die Anwendung ähnlicher Analysen auf Warteschlangenmanagement und Nivellierung der Pflegearbeitsbelastung. Diese Optimierungen unterstützen einen größeren Anteil von Tagesergänzungen und minimieren Engpässe zur Mittagszeit, was pünktliche Starts und Vorhersehbarkeit für Patienten und Personal erhöht. Da die Vergütung enger wird, wird softwaregesteuerte Effizienz zum erstrangigen Hebel, um den Zugang innerhalb bestehender Flächen- und Personalmodelle aufrechtzuerhalten. Der Markt für ambulante onkologische Infusion erlebt eine breitere Einführung dieser Werkzeuge, da führende Anbieter Change-Management-Playbooks kodifizieren und operative Benchmarks teilen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an onkologischen Pflegekräften und Apothekern schränkt Durchsatz und Expansion ein | -2.3% | Global, am akutesten in ländlichen Gebieten Nordamerikas und ausgewählten europäischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Vergütungsdruck (standortneutral, 340B-Rückforderung) komprimiert Margen | -1.8% | Vorwiegend Vereinigte Staaten, aufkommend in wertbasierten europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei onkologischen Arzneimitteln stören Terminplanung und Regimelieferung | -0.7% | Global, episodische Spitzen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu subkutaner und häuslicher unterstützender Versorgung reduziert Stuhlzeiterlöse | -0.5% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vergütungsdruck (standortneutral, 340B-Abhilfe) komprimiert Margen

Standortneutrale Regelungen vergüten nun erheblich weniger als den Krankenhausambulanzpreis für die Medikamentenverabreichung in ausgenommenen außerhalb des Campus gelegenen Abteilungen, was die Vergütung an Standorten direkt reduziert, die in den Vorjahren wachsende Anteile an Infusionsleistungen gewonnen hatten. CMS hat auch eine mehrjährige 340B-bezogene Rückforderungsanpassung an der Nicht-Arzneimittel-OPPS-Aktualisierung implementiert, was die Krankenhausbudgets weiter einengt und die Hürde für Kapitalverpflichtungen für Infusionsstühle und Apotheken erhöht. Anbieterverbände haben darauf hingewiesen, dass einheitliche standortneutrale Tarife die Bereitschaftskapazität und den intensiven Personalbedarf für komplexe onkologische Infusionen nicht vollständig berücksichtigen, insbesondere für kränkere Bevölkerungsgruppen, die von akademischen Einrichtungen und Sicherheitsnetzsystemen versorgt werden. Der kombinierte Effekt ist eine selektivere Expansion, eine engere Abstimmung des Leistungsmix nach Schweregrad und eine schnellere Einführung von Terminplanungs- und Apothekenabläufen, die Verschwendung minimieren. Im Markt für ambulante onkologische Infusion belohnen diese Drücke Zentren mit starker operativer Disziplin und Kostenträgerausrichtung, die hohe pünktliche Starts und vorhersehbare Kosten aufrechterhalten können. Mittelfristig wird das politische Umfeld voraussichtlich mehr Volumen in kosteneffiziente Standorte lenken und das Wachstum von Standorten mit höheren Kosten bremsen.

Engpässe bei onkologischen Arzneimitteln stören Terminplanung und Regimelieferung

Infusionszentren benötigen Pflegekräfte mit spezieller Ausbildung in der Verabreichung von Biologika und Chemotherapie, im Hypersensitivitätsmanagement und in der Erkennung immunbedingter unerwünschter Ereignisse, und die Rekrutierung für diese Stellen ist in vielen Märkten weiterhin schwierig. Apotheker und Techniker mit Expertise in der sterilen Herstellung und im Umgang mit gefährlichen Arzneimitteln sind ebenfalls in Systemen knapp, die weiterhin ambulante Infusionsstandorte ausbauen. Personalengpässe sind am akutesten in ländlichen Gebieten und in Zentren, die Regime mit höherem Schweregrad verwalten, die längere Stuhlzeiten und engere Überwachung erfordern. Diese Einschränkungen beeinflussen den Durchsatz, erhöhen die Abhängigkeit von Überstunden und können das Tempo neuer Stuhlergänzungen begrenzen, selbst wenn die Nachfrage stark ist. Im Jahr 2026 reagieren Anbieter mit stärkerem Fokus auf Arbeitslastnivellierung, Querausbildung und Technologie, die administrative Zeit reduziert, damit Kliniker mehr Zeit für die direkte Patientenversorgung aufwenden können. Der Markt für ambulante onkologische Infusion passt sich an, indem Expansionen auf Standorte ausgerichtet werden, die mit konsistenter Qualität und vorhersehbaren Kosten besetzt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versorgungsumfeld: Krankenhausabteilungen behalten Marktanteil, während ambulante Zentren margenbewusstes Wachstum erfassen

Ambulante Krankenhausabteilungen machten 2025 53,23 % des Marktes für ambulante onkologische Infusion aus, gestützt durch integrierte Diagnostik, chirurgische Koordination und die für komplexe Biologika und zelluläre Therapien erforderliche Governance, während eigenständige ambulante Infusionszentren bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen werden, da standortneutrale Kostenträgerpolitiken kostengünstigere Umgebungen bevorzugen. Diese Volumenaufteilung spiegelt die Fähigkeit von Krankenhausstandorten wider, höhere Schweregrade und klinische Studienabläufe zu verwalten, während ambulante Zentren sich auf Erhaltungsregime und pfadkonforme Biologika konzentrieren, die in vorhersehbare Terminplanungsblöcke passen. Der Markt für ambulante onkologische Infusion reorganisiert sich um diesen Mix, da Gesundheitssysteme Leistungsbereiche nach Schweregrad ausrichten und die Fallauswahl standardisieren, um Qualität und Marge aufrechtzuerhalten. Die Kostenträgerpolitik hat den Trend verstärkt, indem niedrigere Vergütungsniveaus für die Medikamentenverabreichung in bestimmten außerhalb des Campus gelegenen Abteilungen festgelegt wurden, was das Volumen zu Einrichtungen mit schlankem Overhead und starkem Durchsatz umleitet.

Auch die Präferenzen der Patientenerfahrung spielen eine Rolle, da Gemeinschaftsstandorte oft kürzere Anreisewege, schnellere Starts und konsistente Pflegeteams bieten. Krankenhausbasierte Abteilungen bleiben entscheidend für die schnelle Eskalation der Versorgung, das Management unerwünschter Ereignisse und den Zugang zu multidisziplinärer Expertise auf demselben Campus. Im Jahr 2026 ist das Gleichgewicht keine Nullsummenverschiebung, sondern eine gezielte Neuzuweisung geeigneter Fälle zu Zentren, die Sicherheit mit niedrigeren Gesamtkosten verbinden. Anbieter, die in beiden Umgebungen tätig sind, setzen zentralisierte Triage- und Terminplanungsmodelle ein, um jedes Regime am richtigen Standort zu platzieren.

Über den Prognosezeitraum werden ambulante Krankenhausabteilungen voraussichtlich komplexe Protokolle wie zelluläre Therapien und Infusionen behalten, die häufige laborbasierte Dosisanpassungen erfordern, bei denen eine kooperative Apotheke, Notfallkapazität und Subspezialitätskonsultationen wichtig sind. Ambulante Infusionszentren werden voraussichtlich den breiteren Markt für ambulante onkologische Infusion auf der Grundlage standardisierter Regime und effizienter Stuhlumsätze übertreffen, die kostenträgerkonforme Kostenvorteile untermauern.

Die Marktgröße der ambulanten onkologischen Infusion wird diesen Mixwechsel widerspiegeln, da Zentren Prämedikationspfade verfeinern, prädiktive Terminplanung einsetzen, um Mittagsspitzen zu nivellieren, und Infusionsbeobachtungsfenster für Biologika eng verwalten. Politische Schritte, die Zahlungen für ausgewählte außerhalb des Campus gelegene krankenhausbasierte Leistungen senken, intensivieren den Fokus auf Kosten pro Infusionsstart und pünktliche Leistung. Akkreditierungsstandards und Qualitätsprogramme bleiben wichtige Differenzierungsmerkmale für krankenhausverbundene Zentren, die Hochrisikotherapien verwalten. Netzwerkspieler, die Krankenhaus- und Gemeinschaftsstandorte kombinieren, priorisieren datengesteuerte Terminplanung, konsistente Personalbesetzung und Patientenunterstützungsdienste, um ihren Anteil im Markt für ambulante onkologische Infusion zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapieart: ADC-Anstieg gestaltet den Mix um, während Biosimilars die Auswahl erweitern

Monoklonale Antikörper führten den Therapiemix mit einem Anteil von 35,93 % im Jahr 2025 an, unterstützt durch Checkpoint-Inhibitoren, HER2-gerichtete Wirkstoffe und VEGF-Inhibitoren, während Antikörper-Wirkstoff-Konjugate bis 2031 voraussichtlich mit 8,65 % wachsen werden, da eine Reihe neuer Indikationen in die Routineversorgung übergeht. Der jüngste Fortschritt von Datopotamab Deruxtecan bei soliden Tumoren veranschaulicht die operative Auswirkung, da Infusionsteams Beobachtungsprotokolle und Prämedikation implementieren, die sich von historischen zytotoxischen Infusionen unterscheiden.

Die Prioritätsprüfung von Ifinatamab Deruxtecan für zuvor behandeltes extensiv-stadium kleinzelliges Lungenkarzinom ergänzt die ADC-Pipeline, die die Infusionsnachfrage und Stuhlzeit im Jahr 2026 ausweiten könnte, falls es zugelassen wird. Der Markt für ambulante onkologische Infusion wird diese Therapieverschiebungen durch Terminplanungsvorlagen widerspiegeln, die längere Stuhlbelegung und standardisierte Toxizitätsüberwachung berücksichtigen. Zentren verfeinern Apotheken- und Pflegeabläufe, um Premix-Timing, Stuhlangebot und Dokumentationsstandards abzustimmen. Biologika für die unterstützende Versorgung tragen stetige Volumina bei, sehen sich jedoch einer schrittweisen Substitution durch subkutane Formulierungen gegenüber, die Stuhlstunden begrenzen und für ausgewählte Indikationen häusliche Umgebungen bevorzugen.

Über 2026–2031 wird die Therapiemixentwicklung durch anhaltende Nutzung monoklonaler Antikörper, wachsende ADC-Einführung und gezielte Biosimilar-Einführung gekennzeichnet sein, die die Auswahl in etablierten Kategorien erweitert. Die Marktgröße der ambulanten onkologischen Infusion für monoklonale Antikörper bleibt erheblich, aber das höchste Wachstum kommt aus ADC-Pipelines, die sich in neue Therapielinien und Tumorarten ausdehnen.

Der Biosimilar-Wettbewerb schritt mit der FDA-Zulassung von Bevacizumab-nwgd (Jobevne) voran, was kostengünstigere Optionen für mehrere solide Tumoren erweitert und Zugangszuwächse in Umgebungen unterstützen kann, die mit Pfadprotokollen abgestimmt sind[2]American Association for Cancer Research, „First Approval for New Antibody-Drug Conjugate in Breast Cancer”, American Association for Cancer Research, aacr.org. Die operative Bereitschaft für ADCs wird ein Differenzierungsmerkmal bleiben, da Infusionszentren Stuhlzeitannahmen, Personalbesetzung und Beobachtungsfenster für diese Wirkstoffe abstimmen. Anbieter, die ADC-Playbooks mit klarer Prämedikations- und Eskalationsanleitung institutionalisieren, können Stornierungen begrenzen und die Kapazität optimieren. Diese Therapietrends verstärken den Bedarf an prädiktiver Terminplanung und enger Koordination zwischen Klinik, Apotheke und Pflege, um pünktliche Starts stabil zu halten, während die Komplexität steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tumorart: Brustkrebsvolumina treffen auf die Beschleunigung des Lungenkrebses

Brustkrebs machte 2025 21,34 % der ambulanten Infusionsvolumina aus, gestützt durch ausgereifte HER2-gerichtete Versorgungspfade und eine breitere Palette gezielter Therapien, die eine fortlaufende Verabreichung und Toxizitätsüberwachung erfordern. Diese Pfade unterstützen vorhersehbare Terminplanungsmuster und standardisierte Prämedikation in neoadjuvanten und adjuvanten Umgebungen, was dazu beiträgt, die Stuhlauslastung über Zyklen hinweg zu stabilisieren. Der Marktanteil der ambulanten onkologischen Infusion für Brustkrebs spiegelt eine etablierte Infrastruktur wider, die neue Antikörper-Wirkstoff-Konjugat-Protokolle skalieren kann, wenn Indikationen breiter werden. Das Wachstum in diesem Segment profitiert auch von der Pfadausrichtung, die Kostenträgergenehmigungen vereinfacht, wenn Regime leitliniengestützte Sequenzen befolgen. Infusionszentren mit robuster Pflegeausbildung zu gezielten Wirkstoffen und Hypersensitivitätsmanagement können pünktliche Leistung über komplexe Brustkrebsprotokolle hinweg aufrechterhalten. Da sich Therapieoptionen erweitern, werden konsistente Patientenaufklärung und Toxizitätstriage weiterhin zentral für die Aufrechterhaltung von Adhärenz und Versorgungskontinuität sein.

Lungenkrebs wird voraussichtlich bis 2031 mit einer CAGR von 10,45 % wachsen, was den Druck auf die Infusionskapazität erhöht, da mehr Regime auf ambulante Lieferung umgestellt werden und Therapielinien sich ausweiten. Die operative Bereitschaft für Lungenprotokolle betont eine sorgfältige Terminplanung von Vorab-Infusions-Labors, bildgebungsbasierten Ansprechkontrollen und Beobachtung für Toxizitätsprofile, die für neuere biologische Kombinationen typisch sind. Krankenhausverbundene Zentren bleiben für Eskalationen und akute Interventionen unerlässlich, während Gemeinschaftsstandorte protokollstabile Erhaltungsregime verwalten. Zelluläre Therapie- und transplantationsnahe Leistungen beeinflussen auch die regionale Kapazität, wobei Gesundheitssysteme spezialisierte Bereiche hinzufügen, um fortgeschrittene Programme zu verwalten, bei denen regulatorische und klinische Aufsicht kooperativ sein muss. Der Markt für ambulante onkologische Infusion wird voraussichtlich einen diversifizierten Tumormix beibehalten, wobei kolorektale, hämatologische und urogenitale Krebserkrankungen stetige Volumina unter pfadbasierten Regimen beitragen. Terminplanungsdisziplin und effiziente Apothekenherstellung bleiben entscheidend, um Stuhlzeitannahmen an reale Dauerverteilungen über Tumorarten hinweg anzupassen.

Geografische Analyse

Nordamerika hielt 2025 43,24 % des Marktes für ambulante onkologische Infusion, unterstützt durch ausgereifte onkologische Netzwerke, breite Verfügbarkeit fortschrittlicher Biologika und Kostenträgerverträge, die pfadkonforme Operationen im großen Maßstab ermöglichen. Das politische Umfeld im Jahr 2026 verstärkt die Kostendisziplin durch standortneutrale Vergütungsschritte und laufende Qualitätsberichterstattung, was die Optimierung des Leistungsmix und eine breitere Einführung prädiktiver Terminplanung gefördert hat. Anbieter, die Multi-Standort-Modelle einsetzen, balancieren krankenhausbasierte Aufsicht für komplexe Regime mit Gemeinschaftsstandortzugang für Erhaltungstherapien. Laufende Akkreditierung, Compliance und Personalausbildung bleiben Grundvoraussetzungen für führende Anbieter, die Patienten mit höherem Schweregrad versorgen. Da Kostenträger auf Wert drängen, profitieren Anbieter, die Pfadadhärenz mit optimierter Vorabgenehmigung abstimmen, von vorhersehbareren Starts und weniger Nachprüfungen. Der Markt für ambulante onkologische Infusion in Nordamerika ist daher durch stetigen Zugang in Verbindung mit diszipliniertem Kostenmanagement und technologiegetriebenem Durchsatz gekennzeichnet.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 9,13 % wachsen, was Investitionen in den Kapazitätsausbau in großen städtischen Zentren und regionalen Knotenpunkten widerspiegelt. Private und öffentliche Anbieter bauen weiterhin onkologische Leistungen auf, die den Zugang zur Infusionsversorgung innerhalb expandierender Krankenhaussysteme verbessern. Da Kostenträger und Gesundheitsministerien in eine breitere onkologische Infrastruktur investieren, konzentrieren sich Infusionszentren auf Standardbetriebsverfahren und Apothekerausbildung, um eine sichere, zuverlässige Verabreichung komplexer Biologika zu gewährleisten. Über den Prognosezeitraum wird die Einführung von Terminplanungsanalysen und Dosierungsvorbereitungsstandards voraussichtlich steigen, insbesondere in städtischen Märkten mit wachsendem Biologikaverbrauch. Dies schafft Möglichkeiten für zentrenübergreifende Standardisierung, die Skalierung und klinische Governance unterstützt. Der Markt für ambulante onkologische Infusion wird diese Investitionen durch vorhersehbareren Patientenfluss und Modernisierung der Apothekenherstellung in großen Städten widerspiegeln.

In anderen Regionen bewegen sich Anbieter je nach Finanzierung, Verfügbarkeit von Arbeitskräften und lokaler Krankheitslast in unterschiedlichem Tempo. Europa balanciert weiterhin nationale Vergütungsrahmen mit dem Bedarf an Spezialkapazitäten, die komplexe Regime dezentral verwalten können. Märkte im Nahen Osten und Afrika fügen schrittweise Infusionsstandorte innerhalb breiterer onkologischer Programme hinzu, oft verankert durch tertiäre Krankenhäuser, die fortgeschrittene Protokolle zentralisieren. Lateinamerika hält die Nachfrage nach Infusionsleistungen aufrecht, geprägt durch den lokalen Kostenträgermix und variablen Zugang zu neueren biologischen Markteinführungen. Regionsübergreifend bleibt die Skalierbarkeit von Ausbildung, Qualitätsüberwachung und Terminplanungswerkzeugen zentral für die Steigerung von Produktivität und Patientenerfahrung. Der Markt für ambulante onkologische Infusion begünstigt weiterhin Betreiber, die klinische Governance mit zugänglichen Gemeinschaftsstandorten verbinden.

Wettbewerbslandschaft

Der Markt für ambulante onkologische Infusion zeigt eine moderate Fragmentierung auf nationaler Ebene mit regionaler Konzentration, wo Gesundheitssysteme und Netzwerkbetreiber die Mehrstandortlieferung skaliert haben. Integrierte kommunale Onkologienetzwerke investieren in Pfadadhärenz und Genehmigungsreform, die eine schnellere Regimeinitiierung unterstützt. Ein prominentes Beispiel ist die Partnerschaft von American Oncology Network mit Evolent Health, die Analysen und Gold-Carding einsetzt, um die Vorabgenehmigung für pfadkonforme Anbieter aufzuheben, Reibung zu reduzieren und eine konsistente Regimelieferung zu fördern. Operative Führungskräfte priorisieren auch prädiktive Terminplanungswerkzeuge, die die tägliche Nachfrage ausbalancieren, Mittagsengpässe begrenzen und pünktliche Starts schützen. Northwestern Medicine berichtete von messbaren Gewinnen durch Vorlagenoptimierung und Warteschlangenmanagement, während Fred Hutchinson Cancer Center mit ähnlichen Ansätzen mehrstündige tägliche Terminplanungseinsparungen und erhebliche Reduzierungen der Wartelisten erzielte. Diese Fähigkeiten differenzieren Anbieter hinsichtlich Zugang und Vorhersehbarkeit.

Gesundheitssysteme mit akademischen und tertiären Fähigkeiten investieren weiterhin in spezialisierte Infusions- und angrenzende Leistungen, die konzentrierte Expertise und Lizenzierung erfordern. Eine Expansion im Jahr 2025 an einem großen US-amerikanischen Krebsinstitut fügte Infusionsbereiche hinzu, um Transplantations- und fortgeschrittene Therapien zu unterstützen, und verstärkte die Rolle krankenhausverbundener Standorte bei der Verwaltung von Hochrisikoregimen, die eine enge Überwachung und schnelle Eskalationspfade erfordern. Auf der Herstellerseite schafft das Innovationstempo bei Antikörper-Wirkstoff-Konjugaten und gezielten Biologika weiterhin neue Infusionsprotokolle und Beobachtungsbedarf, der durch Anbieteroperationen rippt. Die Prioritätsprüfung für Ifinatamab Deruxtecan bei kleinzelligem Lungenkarzinom unterstreicht das kurzfristige Potenzial für Regimezusätze, die Stuhlzeit- und Pflegeanforderungen erhöhen. Biosimilar-Einsteiger wie Bevacizumab-nwgd (Jobevne) erweitern Optionen in etablierten Tumorarten und unterstützen Pfadadhärenz, wo Kostenträger und Anbieter abgestimmt sind.

Die Politik gestaltet weiterhin die Wettbewerbspositionierung, indem sie die Vergütung in ausgewählten krankenhausbasierten außerhalb des Campus gelegenen Standorten komprimiert und Anpassungen im Zusammenhang mit der 340B-Zahlungshistorie verschärft. Verbände, die Krebszentren vertreten, haben Bedenken hinsichtlich einheitlicher standortneutraler Tarife für komplexe Onkologie geäußert, was strategische Schritte zur Zuweisung von Regimen nach Schweregrad über Krankenhaus- und ambulante Standorte hinweg unterstreicht. In diesem Umfeld belohnt der Markt für ambulante onkologische Infusion Skaleneffekte, die datengesteuerte Terminplanung, konsistente Personalbesetzung und Playbooks für ADC- und Immuntherapiemanagement unterstützen. Anbieter, die zentralisierte Governance mit verteiltem Zugang verbinden, können Anteile in städtischen und vorstädtischen Einzugsgebieten verteidigen. Über 2026–2031 werden Technologieeinführung, Kostenträgerausrichtung und klinische Protokollstandardisierung die wichtigsten Hebel für führende Anbieter bleiben, um Wachstum und Servicequalität aufrechtzuerhalten.

Marktführer der ambulanten onkologischen Infusion

American Oncology Network (AON)

Apollo Cancer Centers

HCA Healthcare / Sarah Cannon Cancer Institute

Ramsay Health Care (Australia)

The US Oncology Network (McKesson)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ifinatamab Deruxtecan von Merck und Daiichi Sankyo erhielt eine FDA-Prioritätsprüfung mit einem PDUFA-Datum im Oktober 2026 für Erwachsene mit zuvor behandeltem extensiv-stadium kleinzelligem Lungenkarzinom, das nach oder während einer platinbasierten Chemotherapie fortgeschritten ist, nach Phase-2-Ergebnissen, die einen Überlebensvorteil gegenüber Chemotherapie zeigten.

- November 2025: Evolent Health und American Oncology Network starteten ein Modell, das Echtzeit-EHR-Daten nutzt, um pfadkonforme Versorgung zu identifizieren und Anbieter mit Gold-Card auszustatten, wobei die meisten Vorabgenehmigungsanforderungen entfernt werden, um Behandlungsstarts zu beschleunigen und den administrativen Aufwand zu reduzieren.

- April 2025: Die FDA genehmigte Bevacizumab-nwgd (Jobevne), ein Biosimilar mit Bezug auf Avastin, für mehrere Indikationen einschließlich kolorektalem, nicht-kleinzelligem Lungen-, Glioblastom-, Nierenzellkarzinom-, Zervix-, Eierstock-, Eileiter- und primärem Peritonealkrebs, was die Biosimilar-Auswahl für Infusionszentren erweitert.

Umfang des globalen Berichts zum Markt für ambulante onkologische Infusion

Gemäß dem Umfang des Berichts umfasst die ambulante onkologische Infusion die Verabreichung krebsbekämpfender Therapien – wie Chemotherapie, Immuntherapie oder gezielte Behandlungen – zusammen mit Blutprodukten und unterstützenden Flüssigkeiten, die intravenös in einem klinischen Umfeld verabreicht werden. Dieses Versorgungsmodell ermöglicht die Entlassung am selben Tag und eliminiert die Notwendigkeit einer Übernachthospitalisierung. Die ambulante onkologische Infusion ist nach Versorgungsumfeld, Therapieart, Tumorart und Geografie segmentiert.

Nach Versorgungsumfeld ist der Markt in ambulante Krankenhausabteilungen, Arztpraxis / kommunale Onkologie und ambulante Infusionszentren segmentiert. Nach Therapieart ist der Markt in zytotoxische Chemotherapie, monoklonale Antikörper, Checkpoint-Inhibitoren (PD‑1/PD‑L1, CTLA‑4), Antikörper-Wirkstoff-Konjugate (ADCs) und Biologika und Wirkstoffe für die unterstützende Versorgung (z. B. G‑CSF, IVIG, Eisen) segmentiert. Nach Tumorart ist der Markt in Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs, hämatologische Malignome (z. B. Lymphom, Leukämie, Myelom), gynäkologische Krebserkrankungen, Melanom, Kopf- und Halskrebs, Magen- und Speiseröhrenkrebs, Leber- und pankreatobiliäre Krebserkrankungen, Blasenkrebs und Nierenzellkarzinom segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Ambulante Krankenhausabteilungen |

| Arztpraxis / Kommunale Onkologie |

| Ambulante Infusionszentren |

| Zytotoxische Chemotherapie |

| Monoklonale Antikörper |

| Checkpoint-Inhibitoren (PD‑1/PD‑L1, CTLA‑4) |

| Antikörper-Wirkstoff-Konjugate (ADCs) |

| Biologika und Wirkstoffe für die unterstützende Versorgung (z. B. G‑CSF, IVIG, Eisen) |

| Brustkrebs |

| Lungenkrebs |

| Darmkrebs |

| Prostatakrebs |

| Hämatologische Malignome (z. B. Lymphom, Leukämie, Myelom) |

| Gynäkologische Krebserkrankungen |

| Melanom |

| Kopf- und Halskrebs |

| Magen- und Speiseröhrenkrebs |

| Leber- und pankreatobiliäre Krebserkrankungen |

| Blasenkrebs |

| Nierenzellkarzinom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Versorgungsumfeld | Ambulante Krankenhausabteilungen | |

| Arztpraxis / Kommunale Onkologie | ||

| Ambulante Infusionszentren | ||

| Nach Therapieart | Zytotoxische Chemotherapie | |

| Monoklonale Antikörper | ||

| Checkpoint-Inhibitoren (PD‑1/PD‑L1, CTLA‑4) | ||

| Antikörper-Wirkstoff-Konjugate (ADCs) | ||

| Biologika und Wirkstoffe für die unterstützende Versorgung (z. B. G‑CSF, IVIG, Eisen) | ||

| Nach Tumorart | Brustkrebs | |

| Lungenkrebs | ||

| Darmkrebs | ||

| Prostatakrebs | ||

| Hämatologische Malignome (z. B. Lymphom, Leukämie, Myelom) | ||

| Gynäkologische Krebserkrankungen | ||

| Melanom | ||

| Kopf- und Halskrebs | ||

| Magen- und Speiseröhrenkrebs | ||

| Leber- und pankreatobiliäre Krebserkrankungen | ||

| Blasenkrebs | ||

| Nierenzellkarzinom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ambulante onkologische Infusion heute und wohin entwickelt er sich bis 2031?

Die Marktgröße der ambulanten onkologischen Infusion betrug 2025 10,81 Milliarden USD und wird bis 2031 voraussichtlich 17,02 Milliarden USD bei einer CAGR von 7,99 % über 2026–2031 erreichen.

Welche Umgebungen werden bis 2031 das meiste Wachstum bei ambulanten onkologischen Infusionen erfassen?

Eigenständige ambulante Infusionszentren werden voraussichtlich am schnellsten wachsen, unterstützt durch standortneutrale Vergütungsverschiebungen und Effizienzgewinne, während ambulante Krankenhausabteilungen komplexe, höherschwere Versorgung behalten.

Welche Therapien gestalten die Terminplanung und Stuhlzeitplanung für Infusionszentren?

Neue Antikörper-Wirkstoff-Konjugate und ein breiterer Einsatz der Immuno-Onkologie erhöhen den Beobachtungs- und Prämedikationsbedarf, was die Stuhlzeit verlängert und den Bedarf an prädiktiver Terminplanung erhöht.

Wie verändern Kostenträger das Betriebsumfeld für Infusionsanbieter im Jahr 2026?

Standortneutrale Vergütungsschritte und Gold-Carding für pfadkonforme Anbieter reduzieren die Vergütung an einigen krankenhausbasierten Standorten, während Genehmigungen vereinfacht und vorhersehbare Starts gefördert werden.

Welche operativen Taktiken nutzen führende Anbieter, um die Infusionskapazität ohne mehr Stühle zu erweitern?

Prädiktive Terminplanung, Lastausgleich sowie standardisierte Prämedikations- und Beobachtungsfenster erhöhen den Durchsatz und verkürzen Wartezeiten, was pünktliche Starts und Mitarbeiterproduktivität verbessert.

Welche Tumorbereiche sind für das kurzfristige Infusionswachstum am relevantesten?

Brustkrebsvolumina bleiben groß und stabil, während Lungenkrebs bis 2031 voraussichtlich schneller wächst, da neuere Regime die ambulante Nutzung ausweiten.

Seite zuletzt aktualisiert am: