Marktgröße und Marktanteil für onkologische Ernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

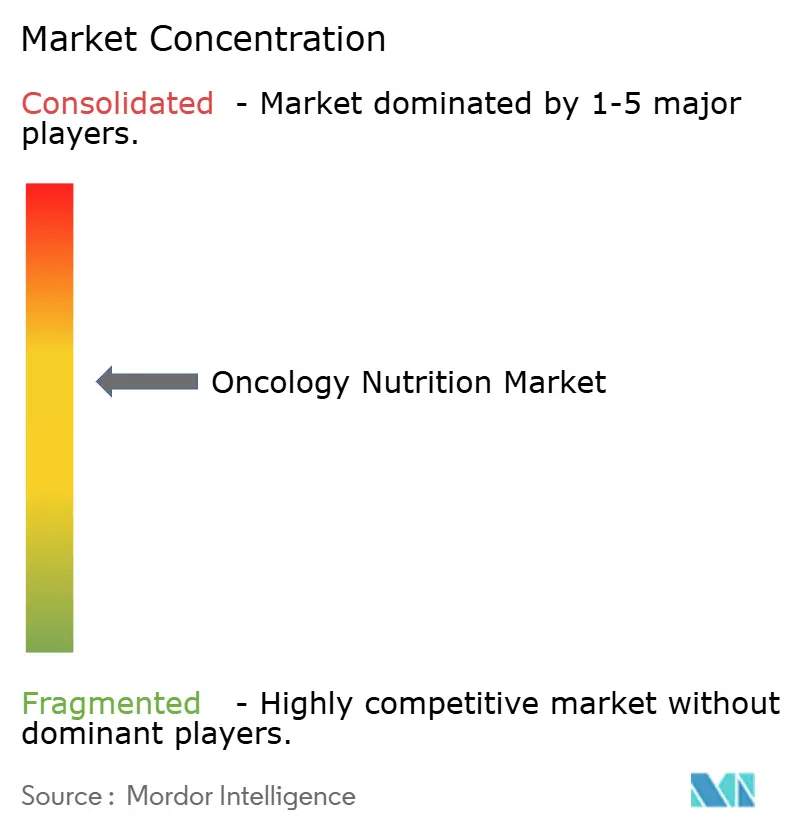

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für onkologische Ernährung von Mordor Intelligence

Die Marktgröße für onkologische Ernährung wird voraussichtlich von 2,77 Milliarden USD im Jahr 2025 und 2,94 Milliarden USD im Jahr 2026 auf 3,96 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,12 % zwischen 2026 und 2031 entspricht. Die wachsende Erkenntnis, dass Mangelernährung die Behandlungsverträglichkeit und das Überleben beeinträchtigt, drängt die Ernährungsbeurteilung in erstlinige onkologische Protokolle, insbesondere bei kachexieanfälligen Krebsarten. Rasche Innovationen bei elementaren und immunonutritiven Formeln, eine ausgeweitete Medicare-Abdeckung für die enterale Heimernährung sowie die steigende Krebsinzidenz im asiatisch-pazifischen Raum prägen die Kapitalallokation, das Produktdesign und die Vertriebswege. Gleichzeitig bleibt Kopf-Hals-Krebs der wichtigste Nachfragetreiber, da Dysphagie und Xerostomie lange Ernährungszeiträume aufrechterhalten, während immuntherapiebasierte Lungenkrebsregime den Stoffwechselbedarf erhöhen. Die Wettbewerbsintensität ist moderat: Vier globale Hersteller dominieren, aber agile Neueinsteiger gewinnen Marktanteile mit pflanzenbasierten und biologischen Alternativen, die auf Geschmacksabneigungen eingehen.

Wichtigste Erkenntnisse des Berichts

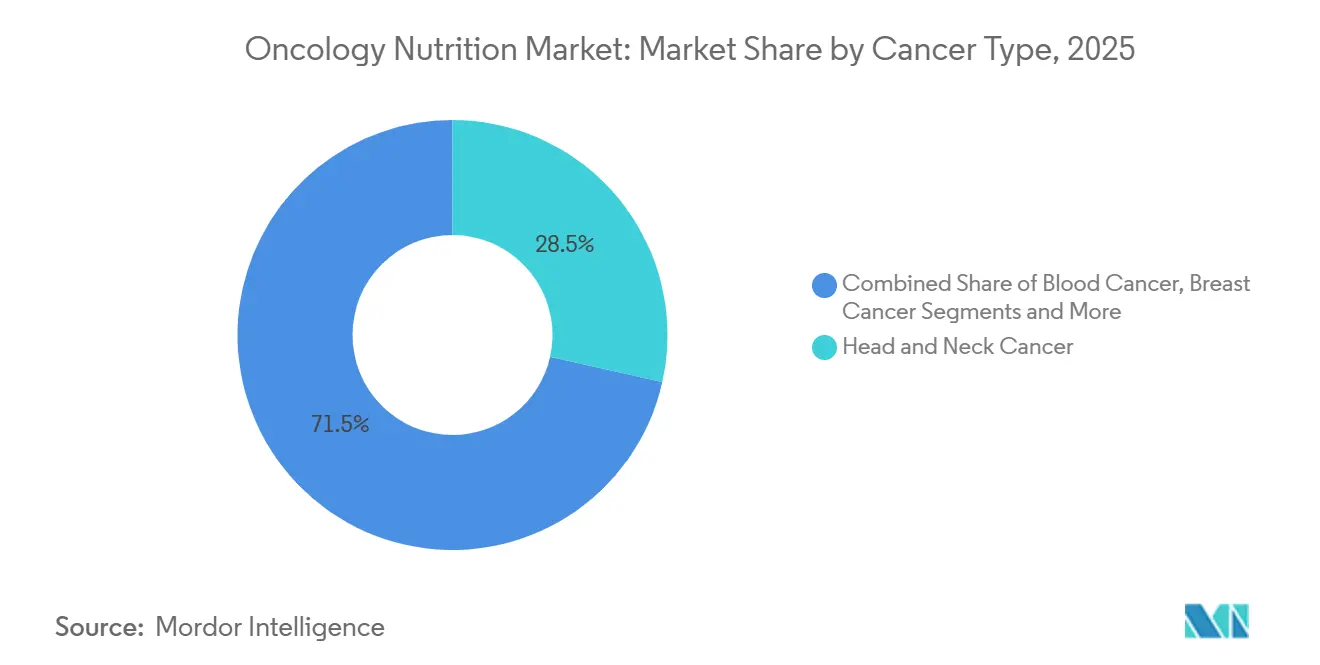

- Nach Krebsart führte Kopf-Hals-Krebs mit einem Marktanteil von 28,54 % am Markt für onkologische Ernährung im Jahr 2025, während Lungenkrebs bis 2031 mit einer CAGR von 7,25 % voranschreitet.

- Nach Ernährungstyp entfielen 75,54 % des Marktvolumens für onkologische Ernährung im Jahr 2025 auf enterale Formeln; für die parenterale Ernährung wird bis 2031 eine CAGR von 6,65 % prognostiziert.

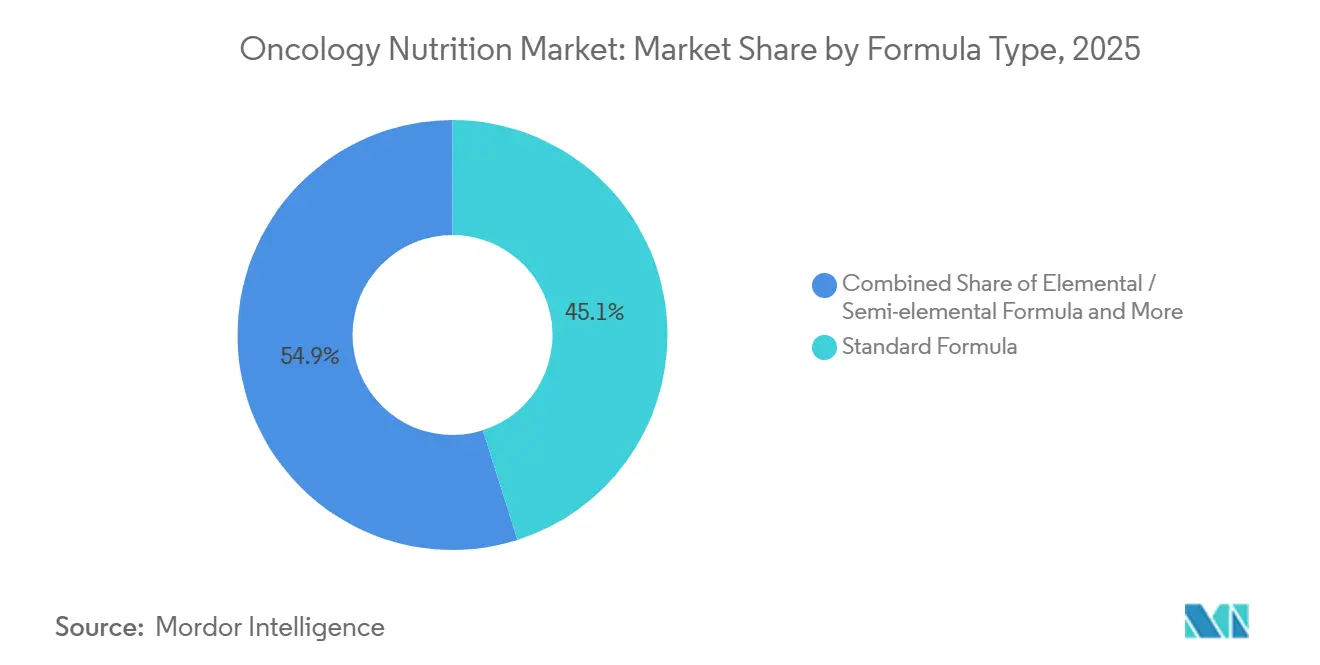

- Nach Formeltyp erzielten Standardprodukte im Jahr 2025 einen Umsatzanteil von 45,15 %, während krankheitsspezifische und immunonutritive Linien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 58,23 %, doch häusliche Pflegeumgebungen führen das Feld mit einer CAGR von 8,42 % bis 2031 an.

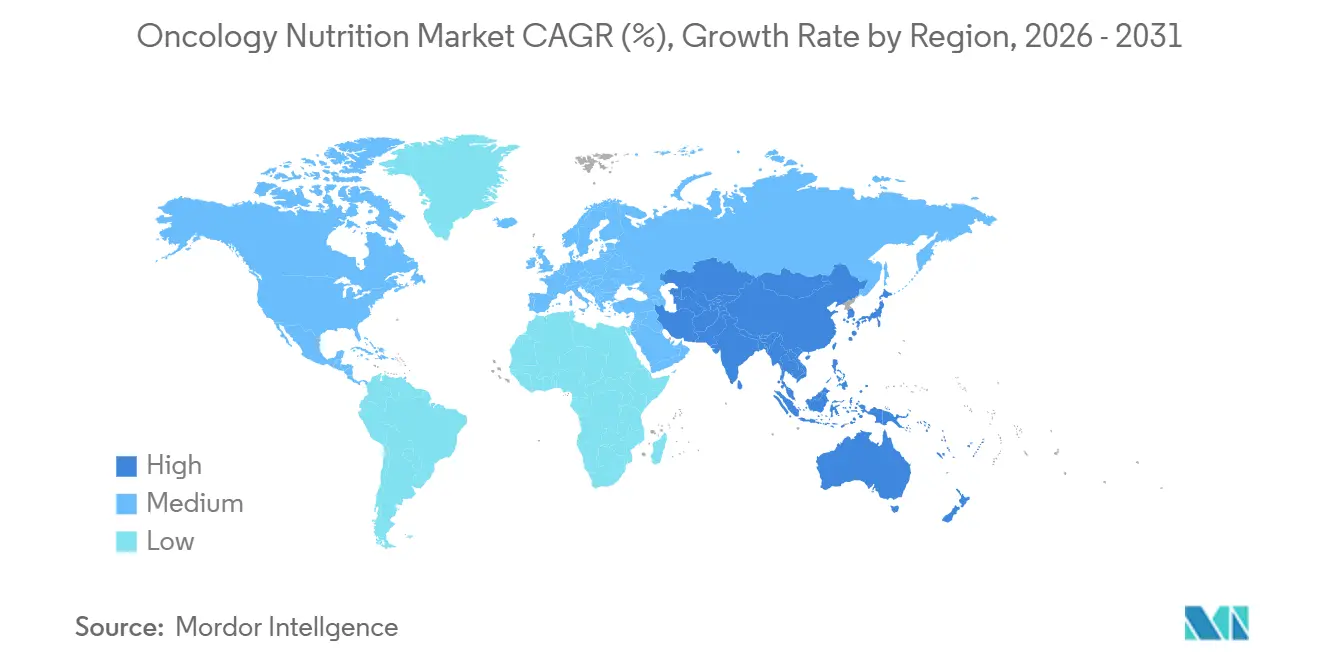

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,23 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 7,12 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für onkologische Ernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Krebsprävalenz | +1.8% | Global, höchstes absolutes Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung von parenteraler zu enteraler Ernährung | +1.2% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung heimbasierter enteraler Geräte | +1.4% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Produktinnovation – elementare und immunonutritive Formeln | +0.9% | Global, am schnellsten in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Nährstoffplanung | +0.5% | Nordamerika und ausgewählte europäische Zentren | Langfristig (≥ 4 Jahre) |

| Forschung zu mikrobiommodulierender Immunonutrition | +0.6% | Globale Forschung, stark in Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Krebsprävalenz

Die globale Krebsinzidenz lag im Jahr 2022 bei 20 Millionen Neuerkrankungen und soll bis 2050 auf 35 Millionen pro Jahr ansteigen – ein Anstieg von 75 %, der mit alternden Bevölkerungen, städtischen Lebensstilen und umfassenderen Vorsorgeuntersuchungen zusammenhängt. Vierzig bis achtzig Prozent der Patienten leiden an krebsbedingter Mangelernährung, die den Abschluss der Chemotherapie und das Gesamtüberleben direkt beeinträchtigt. Der asiatisch-pazifische Raum verzeichnet das schnellste Fallwachstum, einschließlich eines starken Anstiegs von Lungenkrebs bei Nichtraucherinnen, die Luftverschmutzung ausgesetzt sind. Kopf-Hals-Krebserkrankungen bleiben in Südasien aufgrund von Tabak- und Betelnussgewohnheiten weit verbreitet, was den durch Dysphagie bedingten Ernährungsbedarf verstärkt. Gesundheitssysteme integrieren Screening-Instrumente wie die patientengenerierte subjektive Globalbeurteilung, um die Versorgungslücke zu schließen.

Verlagerung von parenteraler zu enteraler Ernährung

Klinische Belege bestätigen, dass enterale Wege katheterbedingte Blutbahninfektionen im Vergleich zu parenteralen Alternativen um 40–50 % reduzieren – ein Sicherheitsvorteil, der die Protokollvorlagen in onkologischen Stationen neu gestaltet. Enterale Ernährung erhält die Darmintegrität und die kommensale Mikrobiota aufrecht, Faktoren, die nun mit überlegenen Ansprechraten auf Immun-Checkpoint-Inhibitoren in Verbindung gebracht werden. Medicare hat 2025 die Vorabgenehmigungshürden für die enterale Heimernährung abgeschafft und damit die Inanspruchnahme in den USA beschleunigt[1]Centers for Medicare & Medicaid Services, "Medicare-Abdeckung für enterale Heimernährung," CMS, cms.gov . Gerätehersteller haben niedrigprofilierte Gastrostomieknöpfe und nasojejunale Sonden eingeführt, die den Komfort und die Ästhetik verbessern – wichtig für jüngere hämatologisch-onkologische Patienten. Parenterale Ernährung bleibt bei schwerer Mukositis und Darmverschluss unerlässlich, wird jedoch zunehmend auf spezifische Komplikationen beschränkt.

Wachsende Verbreitung heimbasierter enteraler Ernährungsgeräte

Kostenträger und Leistungserbringer priorisieren die häusliche Ernährungsunterstützung, um vermeidbare Krankenhaustage zu reduzieren. Eine JAMA-Oncology-Studie aus dem Jahr 2025 dokumentierte Kosteneinsparungen von 8.000–12.000 USD über sechs Monate pro Patient, wenn die Ernährung zu Hause statt auf der Station verabreicht wurde. Tragbare Pumpen übertragen nun Nutzungsdaten an Ernährungsberater, was Sicherheitsbedenken mindert und prompte Formelanpassungen ermöglicht. Etwa 180.000 US-amerikanische Krebspatienten nutzten 2025 Medicare-finanzierte enterale Heimdienste, und große private Versicherer glichen ihre Abdeckung kurz darauf an. Die Inanspruchnahme ist am höchsten bei Kopf-Hals- und Bauchspeicheldrüsenkrebs, die beide anhaltende Dysphagie- und Malabsorptionsprobleme verursachen. Wertbasierte Vergütungsverträge schaffen weitere Anreize für eine rasche Entlassung, sobald onkologische Stabilität erreicht ist.

Produktinnovation – elementare und immunmodulierende Formeln

Hersteller haben ihre Forschung und Entwicklung auf elementare, semielementare und immunonutritive Linien verlagert, die hydrolysierte Proteine, Arginin, Glutamin und Omega-3-Lipide enthalten. Elementare Formeln verbessern die Verträglichkeit bei Patienten, die unter chemotherapiebedingter Mukositis leiden, von der bis zu 60 % der Empfänger einer Beckenbestrahlung betroffen sind. Eine randomisierte Studie aus dem Jahr 2024 zeigte, dass perioperative Immunonutrition postoperative Infektionen um 30 % reduzierte und den Krankenhausaufenthalt bei kolorektalem Krebsoperationen um zwei Tage verkürzte, was Leitlinienaktualisierungen in Europa auslöste. Allerdings ergab eine Lungenkrebsstudie aus dem Jahr 2025 keinen Vorteil beim progressionsfreien Überleben, was darauf hindeutet, dass tumorspezifische Protokolle erforderlich sind. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde klassifiziert diese Formeln als medizinische Lebensmittel, was schnelle Markteinführungen ermöglicht, aber die Erstattungsoptionen einschränkt. Die Geschmacksoptimierung ist ein neues Wettbewerbsfeld, wobei pflanzenbasierte und biologische Profile bei jüngeren Kohorten Anklang finden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für hochwertige onkologische Ernährungsprodukte | -0.8% | Global, am stärksten in einkommensschwachen und mittleren Märkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken für ambulante Therapien | -1.1% | Nordamerika und Europa; minimale öffentliche Abdeckung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risiko von Ernährungssonden-Infektionen und Komplikationen | -0.6% | Global, höher in ressourcenarmen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenknappheit bei spezialisierten Aminosäuren | -0.4% | Global, episodische Engpässe aus China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für hochwertige onkologische Ernährungsprodukte

Immunonutritive Formeln werden zu einem Einzelpreis von 8–15 USD verkauft, was für Patienten, die 1.500–2.000 kcal ausschließlich aus enteralen Quellen benötigen, monatliche Ausgaben von 240–450 USD bedeutet. In einer US-amerikanischen Umfrage aus dem Jahr 2024 reduzierten oder stellten 38 % der onkologischen Patienten Nahrungsergänzungsmittel aufgrund des Preises ein, wobei Medicare-Begünstigte in der Deckungslücke am stärksten betroffen waren. Generische polymere Formeln sind günstiger, enthalten jedoch keine Glutamin- und Omega-3-Eigenschaften, die Entzündungen modulieren, was ihre Attraktivität für Kliniker einschränkt. In einkommensschwachen Regionen machen Pro-Kopf-Gesundheitsbudgets von 50–200 USD kommerzielle Produkte unerschwinglich und zwingen zur Abhängigkeit von Mixkostdiäten, die häufig Protein- und Mikronährstoffziele verfehlen. Hersteller ringen mit Preis-Volumen-Kompromissen: Preissenkungen erweitern den Zugang, schmälern aber die Margen bei komplexen, qualitätskontrollierten Lieferketten.

Erstattungslücken für ambulante Ernährungstherapie

Medicare finanziert enterale und parenterale Heimernährung nur für Patienten mit dauerhaftem Ernährungszugang oder schwerer Malabsorption und schließt die meisten Chemotherapieempfänger aus, die von ergänzenden Kalorien profitieren würden. Private Versicherer bezeichnen orale Nahrungsergänzungsmittel häufig als rezeptfreie Produkte und verweigern die Kostenübernahme, was Patienten mit monatlichen Rechnungen von 200–400 USD belastet. In Europa erstattet Deutschland umfassend, während das Vereinigte Königreich eine Vorabgenehmigung verlangt, die an spezifische Tumorarten geknüpft ist, was die Genehmigungszyklen verlängert[2]Nationaler Gesundheitsdienst, "Leistungsspezifikation für enterale Ernährung," NHS, nhs.uk . Asiatische Märkte weisen eine minimale öffentliche Erstattung auf; nur Premium-Privatpläne in China und Indien decken spezialisierte Formeln für weniger als 10 % der Bevölkerung ab. Ohne robuste Ergebnisdaten, die Krankenhausaufenthaltsersparnisse belegen, sind Kostenträger weiterhin zögerlich bei der Ausweitung der Leistungen, obwohl laufende gesundheitsökonomische Studien darauf abzielen, diese Lücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebsart: Dominanz von Kopf-Hals-Krebs trifft auf Dynamik bei Lungenkrebs

Kopf-Hals-Malignome erzielten im Jahr 2025 einen Marktanteil von 28,54 % am Markt für onkologische Ernährung und festigten damit ihre Position als größter Umsatzgenerator. Schwere Dysphagie, Odynophagie und Xerostomie dauern oft über das Bestrahlungsfenster hinaus an, was eine verlängerte Gastrostomieabhängigkeit und anhaltende Formelvolumina antreibt. Das Marktvolumen für onkologische Ernährung im Bereich Lungenkrebs wird voraussichtlich bis 2031 mit einer CAGR von 7,25 % wachsen, was die steigende Inzidenz bei Nichtrauchern und den Stoffwechselbedarf von PD-1/PD-L1-Checkpoint-Kombinationen widerspiegelt.

Strahleninduzierte Mukositis betrifft bis zu 80 % der Kopf-Hals-Patienten und fördert die frühzeitige prophylaktische Ernährungssondenlage sowie die Präferenz für elementare Formeln aufgrund des reduzierten Verdauungsaufwands. Lungenkrebsregime erhöhen den Ruheenergieverbrauch um 10–15 %, und Kliniker verschreiben zunehmend immunonutritive Formeln zur Bekämpfung des Katabolismus, obwohl ein Konsens über spezifische Protokolldetails noch aussteht. Magen- und Gastrointestinalkrebserkrankungen tragen durch langfristigen Unterstützungsbedarf nach Resektionen erheblich zum Volumen bei, während hämatologische Malignome während intensiver Chemotherapiephasen die parenterale Nachfrage aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ernährungstyp: Enterale Präferenz durch klinische Evidenz verankert

Enterale Produkte machten im Jahr 2025 75,54 % des Marktvolumens für onkologische Ernährung aus, da Infektionsvermeidungsvorteile und niedrigere Kosten die Verschreibungsnormen untermauern. Katheterbedingte Blutbahninfektionen treten bei enteralen Wegen 40–50 % seltener auf, und die darmvermittelte Immunität soll die Wirksamkeit von Checkpoint-Inhibitoren unterstützen. Parenterale Ernährung, obwohl sie nur einen Anteil von 24,46 % hält, wächst mit einer CAGR von 6,65 %, da fortschrittliche Lipidemulsionen entzündliche Komplikationen reduzieren und Heiminfusionsplattformen die Anspruchsberechtigung erweitern.

Die Erstattungspolitik beeinflusst die Modalitätswahl erheblich. Die Aktualisierung des US-amerikanischen Medicare im Jahr 2025, die die Vorabgenehmigung für Gewichtsverlustfälle über 10 % aufhebt, steigerte enterale Entlassungen, während parenterale Genehmigungen weiterhin eine detaillierte Malabsorptionsdokumentation erfordern. Die Kosten bleiben ein deutlicher Unterschied: 50–100 USD pro Tag für enterale gegenüber 150–300 USD für parenterale Ernährung, was Krankenhausformulare in Richtung enteraler Standardversorgung lenkt, außer wenn kontraindiziert.

Nach Formeltyp: Immunonutritionsinnovation übertrifft Standardprodukte

Standardpolymere Formeln hielten im Jahr 2025 einen Anteil von 45,15 %, indem sie ausgewogene Makronährstoffe zu den niedrigsten Kosten pro Kalorie boten und das Rückgrat für routinemäßige Krankenhausdiäten bildeten. Dennoch werden krankheitsspezifische und immunonutritive Linien bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen, da Kliniker arginin- und omega-3-angereicherte Varianten gegen Infektions- und Entzündungsmetriken testen. Das Marktvolumen für onkologische Ernährung im Bereich Immunonutrition ist heute noch gering, könnte sich aber schnell vervielfachen, wenn positive chirurgisch-onkologische Daten in medizinisch-onkologische Leitlinien einfließen.

Elementare und semielementare Formate, die hydrolysierte Proteine nutzen, werden bei Mukositis- oder Strahlenenteritis-Patienten bevorzugt, da sie die Verdauungsbelastung reduzieren. Die Klassifizierung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde als medizinisches Lebensmittel beschleunigt Markteinführungen, schränkt aber Marketingaussagen ein und verpflichtet Hersteller, in die Aufklärung von Klinikern statt in die Direktverbraucherwerbung zu investieren. Die Geschmacksentwicklung ist zentral: Pflanzenbasierte Optionen von Neueinsteigern gewinnen Marktanteile in jungen Erwachsenensegmenten, die über Laktoseintoleranz und Geschmacksmüdigkeit berichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Aufstieg der häuslichen Pflege gestaltet Versorgungsmodelle um

Krankenhäuser erwirtschafteten im Jahr 2025 58,23 % des Endnutzerumsatzes, da sie die Krebsbehandlung einleiten, Ernährungssonden legen und akute Komplikationen managen. Der Marktanteil für onkologische Ernährung im Bereich häusliche Pflege wächst jedoch schnell mit einer CAGR von 8,42 %, da wertbasierte Vergütung verlängerte stationäre Aufenthalte bestraft. Fernpumpentelemetrie unterstützt die Überwachung durch Ernährungsberater, und Kuriernetzwerke ermöglichen Direktlieferungen, die die Therapietreue aufrechterhalten.

Spezialisierte onkologische Kliniken und Infusionszentren verteilen orale Nahrungsergänzungsmittel während Chemotherapiebesuchen und schaffen eine integrierte Versorgungsschleife, die die Compliance verbessert. Telemedizinische Ernährungsberatungstermine, die in vielen US-Bundesstaaten nach pandemiebedingten Ausnahmeregelungen dauerhaft genehmigt wurden, bauen historische Versorgungsortbarrieren weiter ab. Im Prognosezeitraum werden hybride Modelle, die virtuelle Konsultationen mit regelmäßigen persönlichen Sondenversorgungsbesuchen verbinden, voraussichtlich dominieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,23 % des globalen Umsatzes, gestützt durch Medicare-Abdeckung, über zwei Millionen jährliche Krebsdiagnosen und etablierte klinische Pfade, die bei jedem Chemotherapiezyklus eine Ernährungsbeurteilung vorschreiben. Die Abschaffung der Vorabgenehmigungsanforderungen für enterale Heimtherapie im Jahr 2025 vereinfachte die Entlassung und steigerte die Bestellvolumina der Lieferanten. Kanadas Abdeckung ist provinzspezifisch, wobei Ontario und British Columbia die großzügigsten Leistungen bieten, während Mexikos öffentliche Systeme hinterherhinken und die private Versicherungsaufnahme vorantreiben.

Europa belegte den zweiten Platz, angeführt von Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Deutschlands Universalversicherung erstattet enterale Heimernährung umfassend und treibt den Pro-Kopf-Verbrauch auf eines der weltweit höchsten Niveaus. Der Nationale Gesundheitsdienst des Vereinigten Königreichs gewährt die Abdeckung nur für ausgewählte Tumorarten, was die Patientenvertretung für die Politikerweiterung entscheidend macht. Osteuropäische Märkte wachsen, da die onkologische Infrastruktur modernisiert wird und EU-Mittel die Lieferketten verbessern.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,12 % prognostiziert. Chinas Regulierungsbehörde genehmigte 2024–2025 mehrere enterale Produkte, und die alternde Bevölkerung treibt das Volumen bei Lungen-, Magen- und Kolorektalkrebs an[3]Nationale Medizinprodukteverwaltung China, "Genehmigungen enteraler Produkte 2024–2025," NMPA, nmpa.gov.cn . Indien kämpft mit Erstattungslücken, aber führende Tertiärkrankenhäuser in Ballungsräumen orientieren sich an globalen Ernährungsleitlinien. Japans universelles Kostenträgersystem finanziert enterale Heimtherapie und unterstützt eine stabile Nachfrage, auch wenn die Gesamtbevölkerung schrumpft. Reife Märkte wie Australien und Südkorea verzeichnen eine hohe Akzeptanz, während Südostasien aufgrund von Erschwinglichkeitsbarrieren noch in den Anfängen steckt.

Wettbewerbslandschaft

Abbott Laboratories, Nestlé Health Science, Danone SA (Nutricia) und andere kontrollieren gemeinsam einen moderaten Anteil am Markt für onkologische Ernährung, unterstützt durch globale Fertigung, Krankenhauseinkaufsverträge und breite Produktportfolios, die polymere, elementare und immunonutritive Linien umfassen. Abbotts Ernährungssparte verzeichnete im Jahr 2024 einen Umsatz von 8,1 Milliarden USD, obwohl onkologiespezifische Zahlen nicht offengelegt werden. Fresenius Kabi verpflichtete sich 2025 zu 50 Millionen EUR (54 Millionen USD) für den Ausbau der chinesischen Produktion und unterstreicht damit die Wachstumsambitionen im asiatisch-pazifischen Raum.

Herausforderermarken wie Kate Farms gewinnen Aufmerksamkeit mit milchfreien, biologischen Formeln, die auf Geschmacksabneigung und Laktoseintoleranz abzielen. Strategische Muster bei etablierten Unternehmen konzentrieren sich auf Immunonutritionsstudien zur Differenzierung von Premium-Linien, geografische Expansion in wachstumsstarke asiatische Märkte und digitale Dienste, die Formeln mit telemedizinischer Ernährungsberatung verbinden. Der Weg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für medizinische Lebensmittel beschleunigt Produkteinführungen, begrenzt aber das Premiumpreispotenzial und zwingt Unternehmen zur Kostenführerschaft oder klinisch evidenzbasierten Differenzierung. Weißfleckenopportunitäten umfassen mikrobiommodulierende Mischungen, KI-personalisierte Pakete und kostengünstige Produktvarianten für Schwellenmärkte.

Marktführer für onkologische Ernährung

Abbott Laboratories

Nestlé

B. Braun SE

Danone SA (Nutricia)

Reckitt Benckiser Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nutricia schloss eine Partnerschaft mit onkologischen Gesellschaften weltweit, um die Rolle der medizinischen Ernährung in der Krebsversorgung hervorzuheben.

- September 2025: Das University of Florida Health Cancer Center und das Sylvester Comprehensive Cancer Center starteten ein Lebensmittelapothekenmodellprojekt zur Verbesserung des Zugangs onkologischer Patienten zu nährstoffreichen Lebensmitteln, unterstützt durch einen Zuschuss des Florida Department of Health.

Berichtsumfang des globalen Marktes für onkologische Ernährung

Gemäß dem Berichtsumfang ist onkologische Ernährung ein wesentlicher Bestandteil des gesamten Genesungsprozesses bei Krebs. Der Verzehr einer breiten Vielfalt an Lebensmitteln und nahrhaften Mahlzeiten hilft dabei, mit der intensiven Medikation umzugehen, die Teil der Krebsbehandlung ist. Eine ausgewogene onkologische Ernährung hilft, die Kraft zu verbessern, das Körpergewicht zu halten und den Körper bei der Erholung von Krebs zu unterstützen.

Der Markt für onkologische Ernährung ist nach Krebsart in Kopf-Hals-Krebs, Magen- und Gastrointestinalkrebs, Blutkrebs, Brustkrebs, Lungenkrebs und andere Krebsarten segmentiert. Nach Ernährungstyp ist der Markt in enterale Ernährung und parenterale Ernährung unterteilt. Basierend auf dem Formeltyp wird er in Standardformel, elementare/semielementare Formel und krankheitsspezifische/immunonutritive Formel kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, häusliche Pflegeumgebungen und spezialisierte onkologische Kliniken segmentiert. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kopf-Hals-Krebs |

| Magen- und Gastrointestinalkrebs |

| Blutkrebs |

| Brustkrebs |

| Lungenkrebs |

| Andere Krebsarten |

| Enterale Ernährung |

| Parenterale Ernährung |

| Standardformel |

| Elementare/semielementare Formel |

| Krankheitsspezifische/immunonutritive Formel |

| Krankenhäuser |

| Häusliche Pflegeumgebungen |

| Spezialisierte onkologische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krebsart | Kopf-Hals-Krebs | |

| Magen- und Gastrointestinalkrebs | ||

| Blutkrebs | ||

| Brustkrebs | ||

| Lungenkrebs | ||

| Andere Krebsarten | ||

| Nach Ernährungstyp | Enterale Ernährung | |

| Parenterale Ernährung | ||

| Nach Formeltyp | Standardformel | |

| Elementare/semielementare Formel | ||

| Krankheitsspezifische/immunonutritive Formel | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Pflegeumgebungen | ||

| Spezialisierte onkologische Kliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben im Markt für onkologische Ernährung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 3,96 Milliarden USD erreichen wird, mit einer CAGR von 6,12 % von 2026 bis 2031.

Welche Krebsart treibt derzeit die höchste Ernährungsnachfrage an?

Kopf-Hals-Krebs führt mit einem Marktanteil von 28,54 % am Markt für onkologische Ernährung im Jahr 2025.

Welcher Produktweg wird in der klinischen onkologischen Ernährung bevorzugt?

Enterale Ernährung dominiert mit einem Anteil von 75,54 % im Jahr 2025, da sie das Infektionsrisiko senkt und die Darmimmunität erhält.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,12 % prognostiziert, da die Krebsinzidenz steigt und die Versicherungsabdeckung ausgeweitet wird.

Was ist das größte Hindernis für eine breitere Akzeptanz von Premium-Immunonutrition?

Fragmentierte Erstattungsregelungen zwingen viele Patienten, monatlich 200–450 USD aus eigener Tasche zu zahlen, was die Therapietreue und die Inanspruchnahme einschränkt.

Werden Instrumente der künstlichen Intelligenz bereits in der onkologischen Ernährungsplanung eingesetzt?

Ja, Pilotprojekte an führenden US-amerikanischen Krebszentren zeigten im Jahr 2025 nach der Einführung KI-gesteuerter Nährstoffprogramme eine um 18 % verbesserte Therapietreue und 12 % weniger ungeplante Krankenhausaufenthalte.

Seite zuletzt aktualisiert am: