Tamaño y Participación del Mercado de Servicios de Quimioterapia en el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Quimioterapia en el Hogar por Mordor Intelligence

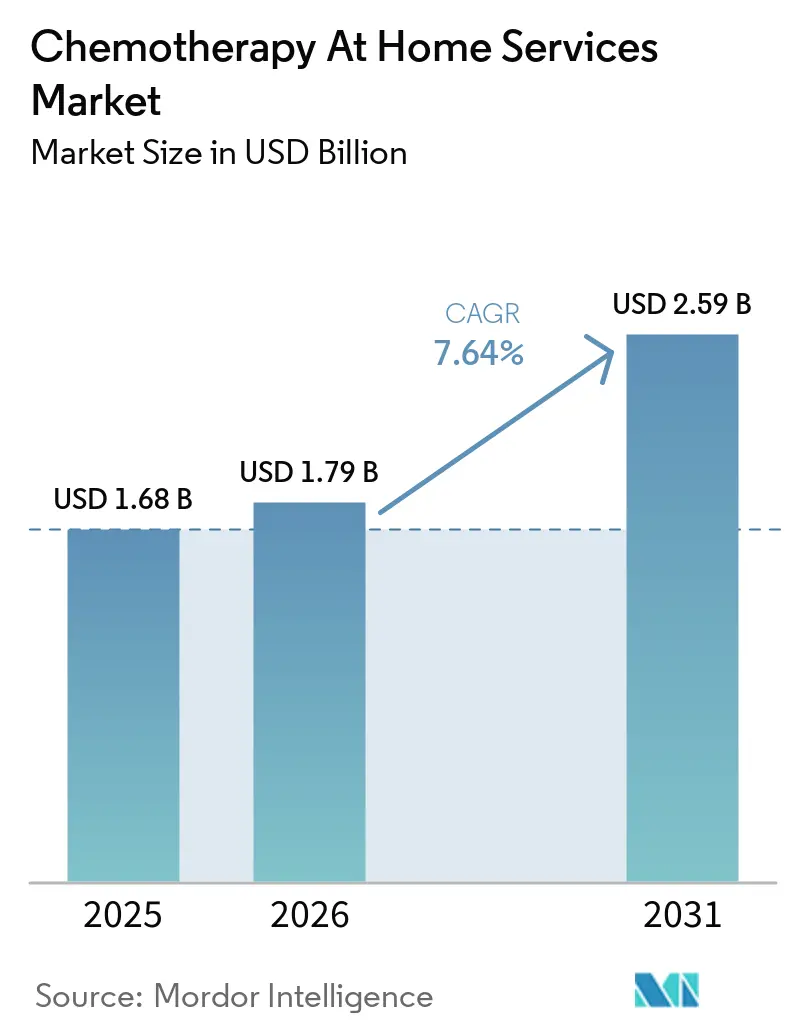

Se espera que el tamaño del Mercado de Servicios de Quimioterapia en el Hogar crezca de USD 1,68 mil millones en 2025 a USD 1,79 mil millones en 2026 y se prevé que alcance USD 2,59 mil millones en 2031 a una CAGR del 7,64% durante 2026-2031.

El mercado de servicios de quimioterapia en el hogar se está expandiendo porque la incidencia del cáncer sigue siendo alta, el número de pacientes que viven durante años tras el diagnóstico continúa aumentando y muchos de estos pacientes requieren ciclos de tratamiento repetidos o terapia de mantenimiento. El mercado de servicios de quimioterapia en el hogar también se está beneficiando de una mayor comodidad clínica con la administración domiciliaria, ya que Mayo Clinic informó de la administración segura de 93 infusiones intravenosas de quimioterapia en el hogar sin reacciones a la infusión y sin infecciones relacionadas con el catéter. La economía de los pagadores está reforzando este cambio, dado que UnitedHealth Group encontró que trasladar la administración de medicamentos oncológicos desde entornos hospitalarios ambulatorios al hogar o consultorios médicos puede reducir los costos en un 32%-39% y generar ahorros anuales de USD 12 mil millones si la participación de la infusión hospitalaria disminuye del 60% al 30%. Una mejor logística, la adopción de bombas inteligentes y redes de despacho de enfermeras más organizadas están ampliando la gama de regímenes que pueden manejarse fuera de los hospitales, especialmente en mercados maduros con operadores de escala y mayor cobertura de pagadores. El crecimiento aún enfrenta limitaciones derivadas de la incertidumbre en el reembolso, las normas de manejo de medicamentos peligrosos y la escasez de personal capacitado en oncología, lo que mantiene la expansión de la oferta por debajo del nivel de la demanda subyacente.

Conclusiones Clave del Informe

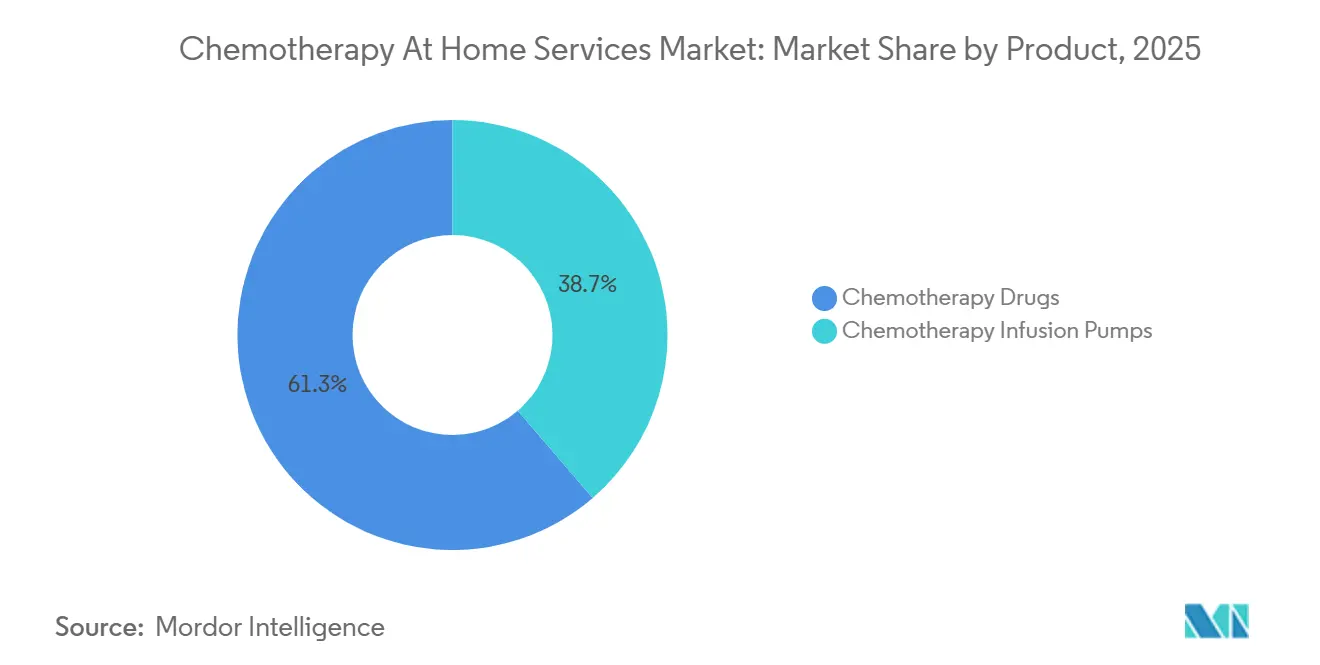

- Por producto, los medicamentos de quimioterapia lideraron con una participación de ingresos del 61,31% en 2025 en el mercado de servicios de quimioterapia en el hogar, mientras que se proyecta que las bombas de infusión de quimioterapia se expandan a una CAGR del 8,36% hasta 2031.

- Por vía de administración, la intravenosa mantuvo el 82,68% de la participación del mercado de servicios de quimioterapia en el hogar en 2025 y avanza a una CAGR del 9,74% hasta 2031.

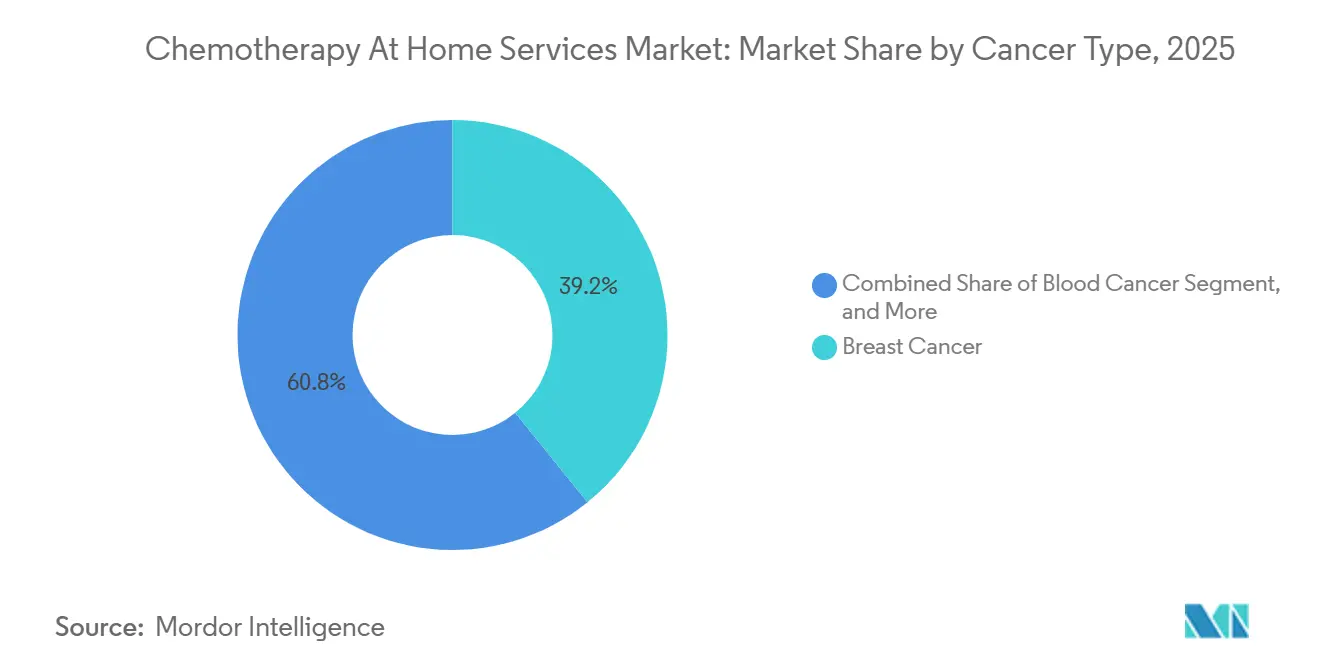

- Por tipo de cáncer, el cáncer de mama representó el 39,16% de la participación del tamaño del mercado de servicios de quimioterapia en el hogar en 2025, mientras que se prevé que el cáncer de sangre crezca a una CAGR del 8,99% hasta 2031.

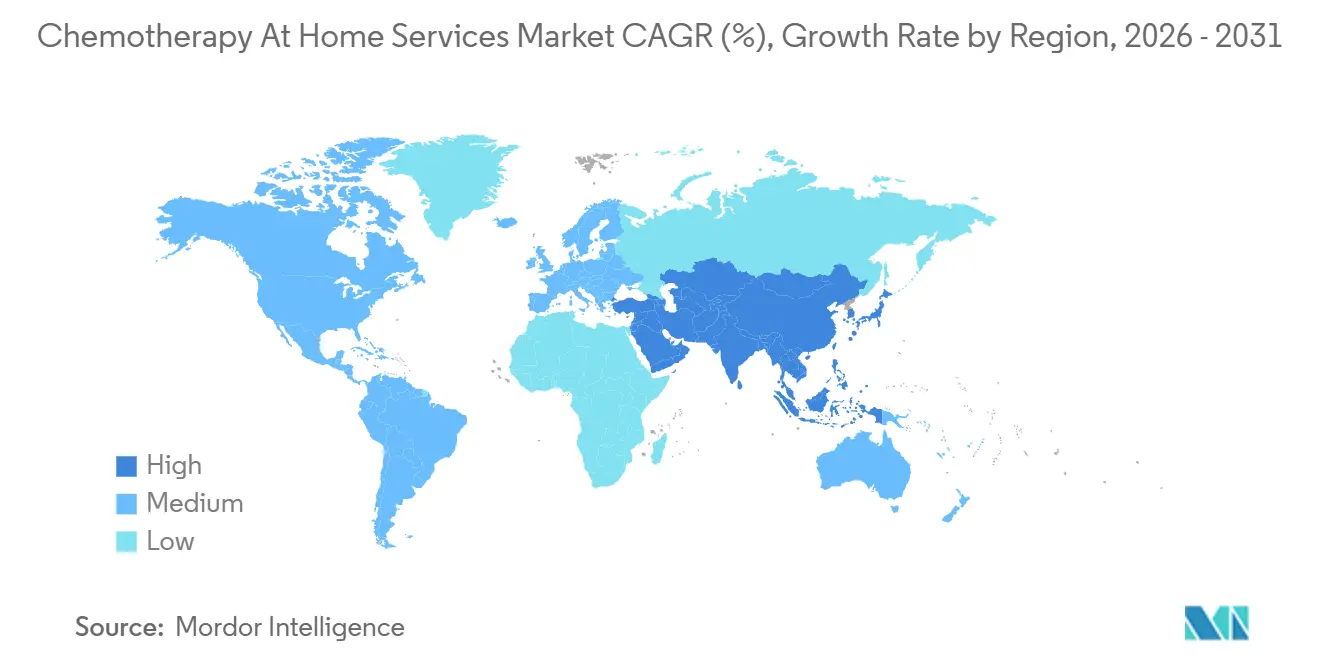

- Por geografía, América del Norte capturó el 45,64% de los ingresos globales en 2025 en el mercado de servicios de quimioterapia en el hogar, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Quimioterapia en el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer y los Volúmenes de Tratamiento | +1.8% | Global | Largo plazo (≥ 4 años) |

| Cambio de Preferencia de la Atención en Instalaciones a la Prestación de Oncología en el Hogar | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Modelos de Monitoreo Remoto y Apoyo de Tele-Oncología | +0.9% | América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Mejora de la Logística de Infusión en el Hogar y las Redes de Despacho de Enfermeras para la Viabilidad del Tratamiento | +0.8% | América del Norte y Europa, con ganancias tempranas en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Dispositivos de Infusión Portátiles y Protocolos de Estabilidad de Medicamentos que Amplían la Elegibilidad Domiciliaria | +0.7% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Incentivos de Atención Basada en Valor que Apoyan el Cambio del Lugar de Atención | +1.0% | América del Norte, con expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer y los Volúmenes de Tratamiento

El mercado de servicios de quimioterapia en el hogar está ganando una base de pacientes más amplia porque los volúmenes globales de cáncer siguen siendo altos y continúan aumentando.[1]Organización Mundial de la Salud, "La carga mundial del cáncer crece en medio de una creciente necesidad de servicios," Organización Mundial de la Salud, who.int La Organización Mundial de la Salud reportó 20 millones de nuevos casos de cáncer y 9,7 millones de muertes en 2022, y espera que los nuevos casos anuales superen los 35 millones para 2050. Este aumento es relevante para la atención domiciliaria porque la capacidad de infusión hospitalaria no se expande tan rápidamente como los volúmenes de casos en muchos sistemas de salud. La misma presión se ve amplificada por el gran grupo de supervivientes, con 53,5 millones de personas vivas dentro de los 5 años posteriores a un diagnóstico de cáncer a partir de 2022. Muchos de estos pacientes continúan con planes de tratamiento adyuvante, de mantenimiento o de ciclos repetidos que se adaptan a los modelos de servicios domiciliarios recurrentes. Esto le otorga al mercado de servicios de quimioterapia en el hogar una base de demanda estable que no está vinculada únicamente a los nuevos diagnósticos de un solo año.

Cambio de Preferencia de la Atención en Instalaciones a la Prestación de Oncología en el Hogar

El mercado de servicios de quimioterapia en el hogar avanza a medida que proveedores, pacientes y pagadores se sienten más cómodos con el tratamiento fuera del hospital. El programa Cancer CARE Beyond Walls de Mayo Clinic reportó 93 infusiones intravenosas de quimioterapia en el hogar sin reacciones a la infusión y sin infecciones relacionadas con el catéter, lo que respalda la confianza en la calidad de la atención y la seguridad en la prestación.[2]R. Dronca et al., "Cancer CARE Beyond Walls, Seguridad, Viabilidad y Experiencia del Paciente en Quimioterapia Domiciliaria," NEJM Catalyst, catalyst.nejm.org El argumento económico también es sólido, ya que UnitedHealth Group estimó que trasladar la administración de medicamentos oncológicos desde entornos hospitalarios ambulatorios al hogar o consultorios médicos puede reducir los costos en un 32%-39% por paciente con seguro comercial. El mismo análisis estimó USD 12 mil millones en ahorros anuales si la participación de la infusión hospitalaria cae del 60% al 30%. Estos ahorros están alentando a los pagadores a favorecer entornos de menor costo de manera más activa que antes. Como resultado, el mercado de servicios de quimioterapia en el hogar está siendo moldeado no solo por la conveniencia del paciente, sino también por la redirección deliberada del lugar de atención.

Expansión de los Modelos de Monitoreo Remoto y Apoyo de Tele-Oncología

El mercado de servicios de quimioterapia en el hogar se está volviendo más fácil de escalar porque el monitoreo remoto está mejorando la forma en que los proveedores supervisan a los pacientes entre visitas. Los modelos de monitoreo domiciliario digital se están utilizando para rastrear los efectos secundarios durante la terapia del cáncer de mama y apoyar las decisiones clínicas sin requerir una revisión presencial constante. Estas herramientas ayudan a los equipos de atención a decidir cuándo un paciente puede continuar el tratamiento en casa y cuándo se necesita una escalada. También reducen las interacciones rutinarias innecesarias porque las visitas de enfermería pueden activarse mediante alertas de síntomas en lugar de horarios fijos. Esto importa más para los regímenes orales y de menor agudeza, donde la seguridad depende más de la visibilidad rápida de los síntomas que de la presencia física continua. Eso desplaza el mercado de servicios de quimioterapia en el hogar hacia una elegibilidad domiciliaria más selectiva y respaldada por datos, en lugar de una simple proximidad geográfica a un sitio de infusión.

Mejora de la Logística de Infusión en el Hogar y las Redes de Despacho de Enfermeras para la Viabilidad del Tratamiento

El mercado de servicios de quimioterapia en el hogar depende en gran medida de la logística, porque la prestación segura requiere coordinación farmacéutica, transporte en cadena de frío, despacho de enfermeras y programación confiable. Option Care Health reportó más de 5.000 médicos clínicos, más de 190 ubicaciones y cobertura de servicio para más de 315.000 pacientes anuales en los 50 estados de EE. UU., lo que muestra la escala necesaria para gestionar la demanda compleja de infusión domiciliaria.[3]Option Care Health, "Informe Anual 2025," Comisión de Bolsa y Valores de EE. UU., sec.gov Las redes más grandes pueden absorber los cambios de derivación de manera más efectiva porque ya cuentan con personal, sistemas de despacho y vínculos de preparación farmacéutica. También pueden respaldar relaciones más amplias con los pagadores, lo que mejora la consistencia en la captación de pacientes y el manejo de autorizaciones. La profundidad logística se vuelve aún más importante cuando el tratamiento requiere infusión ambulatoria de varios días o manejo de medicamentos peligrosos. Por esa razón, el mercado de servicios de quimioterapia en el hogar está favoreciendo a los operadores con amplias áreas de servicio y modelos operativos más estandarizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Capacidad de Enfermeras de Oncología y Farmacéuticos | -0.5% | América del Norte y Europa, aguda en zonas rurales de Estados Unidos | Largo plazo (≥ 4 años) |

| Variabilidad en el Reembolso y Fricción en la Autorización de Pagadores | -0.6% | América del Norte, con expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| Carga de Cumplimiento en el Manejo de Medicamentos Peligrosos, Cadena de Frío y Seguridad en el Hogar | -0.3% | Global, con influencia regulatoria aguda en Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Idoneidad Limitada de los Regímenes de Alto Riesgo para la Administración Domiciliaria | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Capacidad de Enfermeras de Oncología y Farmacéuticos

El mercado de servicios de quimioterapia en el hogar enfrenta un problema básico de oferta porque las enfermeras y los farmacéuticos capacitados en oncología siguen siendo difíciles de reclutar y retener. La Comisión de Oncología de The Lancet identificó la fuerza laboral oncológica global como una brecha crítica de recursos y vinculó la calidad de la atención directamente con los niveles de personal en todos los países y entornos de atención. La administración domiciliaria añade otra capa de dificultad porque las capacidades generales de atención domiciliaria no siempre son suficientes para la evaluación de la toxicidad de la quimioterapia y la respuesta rápida. El personal debe distinguir los efectos secundarios del tratamiento de la progresión de la enfermedad y tomar decisiones correctas de escalada durante las visitas o la revisión remota. Eso eleva las necesidades de capacitación muy por encima del soporte de infusión estándar en servicios de menor agudeza. Hasta que esa base de fuerza laboral se profundice, el mercado de servicios de quimioterapia en el hogar continuará expandiéndose más lentamente de lo que la demanda de los pacientes permitiría de otro modo.

Variabilidad en el Reembolso y Fricción en la Autorización de Pagadores

El mercado de servicios de quimioterapia en el hogar también enfrenta un apoyo financiero desigual, lo que hace que los proveedores sean cautelosos a la hora de expandir los programas demasiado rápido. ASCO señaló que la exención de Atención Hospitalaria Aguda en el Hogar de EE. UU., que respalda los modelos de hospital en el hogar bajo las reglas ampliadas de Medicare, no contaba con autorización permanente en 2025. Esa incertidumbre importa porque la inversión en capacidad de oncología en el hogar requiere confianza en que las vías de reembolso permanecerán estables durante varios años. Un estudio belga revisado por pares encontró que la hospitalización domiciliaria en oncología cuesta más que la atención hospitalaria estándar y que el reembolso del asegurador no cubría completamente los costos operativos. Cuando esa brecha aparece, los proveedores enfrentan presión sobre los márgenes incluso si la aceptación del paciente y la viabilidad clínica son ambas sólidas. Esto impide que el mercado de servicios de quimioterapia en el hogar avance al mismo ritmo que el caso clínico y de costos subyacente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Volumen de Medicamentos Domina pero la Economía de las Bombas se Acelera

Los medicamentos de quimioterapia representaron el 61,31% de los ingresos en 2025 en el mercado de servicios de quimioterapia en el hogar, lo que mantuvo el perfil de ingresos centrado en el gasto en medicamentos en lugar de en equipos o tarifas logísticas. Esa posición refleja cómo la mayoría de los episodios de pacientes todavía se construyen en torno a la propia terapia, con dispositivos y soporte domiciliario superpuestos. Los regímenes intravenosos de varios días, como el tratamiento basado en fluorouracilo para el cáncer colorrectal, refuerzan esta estructura porque el medicamento y la configuración de administración se utilizan juntos en un único ciclo de atención. El segmento de bombas sigue siendo la categoría de producto de más rápido crecimiento, con una CAGR del 8,36% proyectada hasta 2031. Ese crecimiento proviene de casos de uso más amplios en lugar de una disminución en la importancia de los medicamentos. La industria de servicios de quimioterapia en el hogar todavía depende de los medicamentos como el principal impulsor de facturación, pero los dispositivos se están volviendo más importantes para permitir que una mayor proporción de esas terapias salga de las clínicas.

La adopción de bombas está aumentando porque los formatos de productos se están ampliando y los proveedores pueden elegir entre sistemas elastoméricos de menor costo y plataformas inteligentes más conectadas. Fresenius describió su plataforma de infusión inteligente Ivenix como un importante impulsor de crecimiento para 2026 y destacó la conectividad avanzada y una tasa de cumplimiento de la biblioteca de medicamentos del 97% en su comunicación con inversores. KORU Medical también se movió para ampliar la elegibilidad domiciliaria cuando presentó una notificación 510(k) en enero de 2026 para el sistema de infusión FreedomEDGE para administrar pertuzumab, trastuzumab e hialuronidasa por vía subcutánea en el hogar para el cáncer de mama HER2 positivo. El respaldo de cobertura de Medicare también mejoró, ya que la revisión de la LCD de CMS vigente desde el 25 de enero de 2026 confirmó la cobertura domiciliaria para bombas de infusión ambulatoria utilizadas con medicamentos antineoplásicos continuos, incluidos fluorouracilo, citarabina y vincristina. Estos cambios están impulsando el mercado de servicios de quimioterapia en el hogar hacia una base instalada de bombas más grande sin cambiar el papel central de los medicamentos de quimioterapia en los ingresos totales.

Por Vía de Administración: La Infraestructura IV Mantiene el Liderazgo Mientras la Vía Oral Gana Relevancia Estratégica

La administración intravenosa retuvo el 82,68% de los ingresos por vía en 2025 y se proyecta que crezca a una CAGR del 9,74% hasta 2031 en el mercado de servicios de quimioterapia en el hogar. Esto significa que la vía más grande es también la de más rápido crecimiento, lo que refleja la escala de los regímenes dependientes de IV existentes y un mejor soporte de administración domiciliaria. Los protocolos mejorados de estabilidad de medicamentos y la expansión de las plataformas de bombas ambulatorias han hecho que más ciclos de tratamiento IV sean prácticos fuera de los hospitales. Un estudio de satisfacción del paciente de 2024 en cáncer colorrectal encontró una mayor satisfacción en el uso diurno y al aire libre con bombas elastoméricas de carcasa blanda, lo que respalda la preferencia continua por formatos de administración IV portátiles en regímenes adecuados. Estos factores mantienen el tratamiento IV como central en la participación del mercado de servicios de quimioterapia en el hogar incluso cuando los entornos de atención cambian. También explican por qué la diversificación de vías está ocurriendo a través de modelos de administración domiciliaria en lugar de una caída rápida en el uso de IV.

La quimioterapia oral todavía representaba una base de vía más pequeña en 2025, pero su papel estratégico está aumentando porque elimina la necesidad de configuración de bombas y administración rutinaria por enfermeras. Los programas de monitoreo remoto se están convirtiendo en la principal herramienta de supervisión clínica para estas terapias, especialmente cuando el tratamiento puede combinarse con el seguimiento de efectos secundarios y el reporte directo del paciente. La FDA aprobó Inqovi más venetoclax en mayo de 2026 como el primer régimen completamente oral para la leucemia mieloide aguda en adultos de 75 años o más o para pacientes que no pueden tolerar la quimioterapia de inducción intensiva. BeOne Medicines también recibió la aprobación de la FDA en junio de 2025 para una formulación en tabletas de BRUKINSA para todas las indicaciones aprobadas, lo que amplió las opciones de tratamiento oral portátil en cánceres de sangre. Estas aprobaciones no desplazan el volumen IV a corto plazo, pero amplían el camino para que pacientes seleccionados reciban cursos de tratamiento completos en casa con necesidades de infraestructura más ligeras.

Por Tipo de Cáncer: La Base de Volumen del Cáncer de Mama Frente al Impulso del Cáncer de Sangre

El cáncer de mama representó el 39,16% de los ingresos en 2025 en el mercado de servicios de quimioterapia en el hogar, lo que lo convirtió en el tipo de cáncer más grande por uso del servicio. Su posición refleja tanto el alto volumen de diagnósticos como el conjunto más amplio de regímenes que pueden manejarse de forma segura en el entorno domiciliario para pacientes seleccionados. Las estadísticas globales de cáncer para 2022 continuaron mostrando al cáncer de mama entre las neoplasias malignas de mayor incidencia, lo que respalda una base de tratamiento grande y recurrente para programas compatibles con el hogar. La elegibilidad domiciliaria en el cáncer de mama también se está ampliando porque los formatos biológicos subcutáneos se están expandiendo más allá de la administración convencional en clínica. La presentación de KORU Medical en enero de 2026 para la administración subcutánea domiciliaria de Phesgo es un claro ejemplo de este cambio hacia vías de administración domiciliaria más sencillas.

El cáncer de sangre es la indicación de más rápido crecimiento, con una CAGR del 8,99% proyectada hasta 2031 en el mercado de servicios de quimioterapia en el hogar. Su patrón de crecimiento es diferente porque depende más de la innovación oral y subcutánea que de los flujos de trabajo de infusión ambulatoria tradicionales. AACR informó que, a junio de 2025, la FDA había aprobado 4 inhibidores de BTK para el linfoma no Hodgkin y otras neoplasias malignas hematológicas, lo que apunta a un banco de tratamiento más profundo en los cánceres de sangre. La aprobación en mayo de 2026 de un régimen completamente oral para la leucemia mieloide aguda y la aprobación en junio de 2025 de una tableta de BRUKINSA respaldan la continuidad del tratamiento domiciliario para pacientes que de otro modo dependerían más de las visitas a instalaciones. Eso mantiene al cáncer de mama como la base más grande hoy, mientras que el cáncer de sangre añade parte del impulso futuro más fuerte en la industria de servicios de quimioterapia en el hogar.

Análisis Geográfico

América del Norte representó el 45,64% de los ingresos en 2025 en el mercado de servicios de quimioterapia en el hogar, y ese liderazgo se sustenta en una combinación de operadores de escala, apoyo de pagadores y política oncológica basada en valor. Option Care Health reportó más de 190 ubicaciones, más de 5.000 médicos clínicos y servicio en los 50 estados de EE. UU., lo que ilustra la profundidad de red disponible en la región. CMS también fortaleció el entorno operativo a través del Modelo de Oncología Mejorada, que aumentó los pagos mensuales de Servicios de Oncología Mejorada y respaldó flujos de trabajo oncológicos más centrados en el paciente. La participación del mercado de servicios de quimioterapia en el hogar en América del Norte también está respaldada por una mayor capacidad administrativa para gestionar la autorización, la preparación farmacéutica, el despacho y el cumplimiento a escala.

Europa sigue siendo el segundo grupo regional más grande en el mercado de servicios de quimioterapia en el hogar, pero el crecimiento es menos uniforme que en América del Norte. El progreso es más sólido donde los equipos de oncología hospitalaria, los proveedores de atención domiciliaria y los sistemas de pago público ya trabajan a través de vías operativas vinculadas. Al mismo tiempo, un estudio belga revisado por pares mostró que el tratamiento oncológico en el hogar puede costar más que la atención hospitalaria estándar cuando el reembolso no está diseñado para cubrir la realidad operativa. Esa brecha ralentiza la expansión porque la viabilidad clínica por sí sola no garantiza la inversión del proveedor ni la escala rutinaria del programa.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,59% hasta 2031 en el mercado de servicios de quimioterapia en el hogar, lo que la convierte en el bloque regional de más rápido crecimiento. La región tiene una gran oportunidad sin explotar porque los volúmenes de cáncer son altos y la capacidad hospitalaria sigue siendo desigual entre entornos urbanos y no urbanos. El crecimiento es más sólido donde la coordinación digital, la disponibilidad de enfermeras urbanas y la apertura de los pagadores están mejorando al mismo tiempo. Corea del Sur y Australia ya cuentan con redes establecidas de proveedores de infusión domiciliaria, mientras que otros países están avanzando en etapas más tempranas del desarrollo estructurado de oncología en el hogar. América del Sur y Oriente Medio y África siguen siendo más pequeños en términos de ingresos, pero el mercado de servicios de quimioterapia en el hogar está ganando relevancia allí a medida que los sistemas de salud buscan formas más flexibles de administrar el tratamiento fuera de los principales hospitales.

Panorama Competitivo

El mercado de servicios de quimioterapia en el hogar está moderadamente fragmentado, con actividad distribuida entre redes de infusión independientes, operadores de farmacia especializada integrada y proveedores especializados de oncología domiciliaria. Option Care Health mantuvo la posición independiente más grande por escala, reportando USD 5,6 mil millones en ingresos netos para 2025 y una red de más de 190 ubicaciones. Optum Infusion Pharmacy y Fresenius Kabi también ocupan posiciones importantes, aunque sus fortalezas difieren en la prestación de atención, el vínculo con los pagadores y la exposición a productos de infusión. Se estimó que los 3 principales operadores de infusión independientes poseían entre el 35% y el 40% de los ingresos combinados, lo que deja un espacio sustancial para competidores regionales y especializados.

Un importante reajuste competitivo se produjo en octubre de 2024 cuando CVS Health salió de su negocio de infusión domiciliaria aguda a través de Coram, cerrando o vendiendo 29 farmacias regionales y redistribuyendo el flujo de derivaciones en todo el campo de infusión domiciliaria de EE. UU. Option Care Health aprovechó este período para ampliar su presencia, completar la integración de Intramed Plus, añadir más de 80 salas de infusión y mejorar la eficiencia del procesamiento de reclamaciones con soporte de IA que automatizó el 40% del procesamiento de reclamaciones. Fresenius Kabi tomó un camino diferente al unirse al Consejo Asesor del Futuro de la Infusión de NHIA en abril de 2026, lo que fortaleció su papel en la alineación de políticas y operaciones con los proveedores de infusión domiciliaria. Los fabricantes están dando forma al mercado de servicios de quimioterapia en el hogar a través de la colocación de bombas, el acceso a formulaciones de medicamentos y la integración tecnológica, en lugar de competir directamente en la prestación de servicios. Esto da a los grandes operadores de servicios un incentivo para construir vínculos más estrechos con socios de equipos y medicamentos que puedan ampliar la elegibilidad domiciliaria segura.

El mercado de servicios de quimioterapia en el hogar también está separando a los proveedores por solidez en el cumplimiento y profundidad de personal. El Capítulo USP <800> ha aumentado el valor de los operadores que pueden documentar protocolos de manejo de medicamentos peligrosos, controles de ingeniería y capacitación de la fuerza laboral a un nivel superior. Eso crea una barrera práctica para los proveedores más pequeños que desean incursionar en casos de oncología de mayor agudeza sin una inversión operativa importante. Los especialistas regionales como Sciensus en el Reino Unido, Portea Medical y Jivika Healthcare en India, y View Health en Australia siguen ganando terreno donde la cobertura de pagadores para la oncología domiciliaria se está expandiendo y los modelos de derivación del hospital al hogar se están volviendo más rutinarios. La competencia, por tanto, sigue siendo activa, pero la escala, el cumplimiento y el personal clínico se están convirtiendo en los marcadores más claros de ventaja.

Líderes de la Industria de Servicios de Quimioterapia en el Hogar

-

Amgen Inc.

-

Baxter International Inc.

-

ICU Medical, Inc.

-

Medtronic

-

Optum, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La FDA aprobó Inqovi (decitabina/cedazuridina) más venetoclax como el primer régimen completamente oral para la leucemia mieloide aguda en adultos de 75 años o más o en aquellos que no pueden tolerar la terapia de inducción intensiva. El protocolo de 28 días administrado en el hogar no requiere visitas programadas a la clínica de infusión para la administración del medicamento, convirtiendo una indicación previamente dependiente de IV a un formato adecuado para el hogar.

- Abril de 2026: Fresenius Kabi se unió al Consejo Asesor del Futuro de la Infusión de NHIA, alineando su cartera de bombas de infusión y medicamentos con la estrategia de política de infusión domiciliaria de EE. UU. y avanzando en su posición en el ecosistema de prestación de atención oncológica domiciliaria.

- Marzo de 2026: KORU Medical Systems recibió la certificación del Reglamento de Dispositivos Médicos de la UE para la bomba de infusión Freedom60 con compatibilidad de jeringa precargada, lo que permite la comercialización en los mercados de la UE y amplía el punto de acceso a la infusión subcutánea domiciliaria en la atención oncológica europea.

- Diciembre de 2025: CMS implementó la Ley NOPAIN a través de su regla final de pago OPPS y ASC para 2026, proporcionando reembolso separado de Medicare para bombas de infusión ambulatoria calificadas, incluida la CADD-Solis utilizada por InfuSystem y la Sapphire de Eitan Medical, vigente desde el 1 de enero de 2026, apoyando la viabilidad financiera de los programas de terapia de infusión domiciliaria.

Alcance del Informe Global del Mercado de Servicios de Quimioterapia en el Hogar

El Mercado de Servicios de Quimioterapia en el Hogar se define como la industria global que proporciona a los pacientes con cáncer acceso a tratamientos de quimioterapia en entornos domiciliarios, en lugar de los entornos tradicionales de hospital o clínica.

El Mercado de Servicios de Quimioterapia en el Hogar está segmentado por producto, vía de administración, tipo de cáncer y geografía. Por producto, incluye Medicamentos de Quimioterapia y Bombas de Infusión de Quimioterapia. Por vía de administración, los tratamientos se administran mediante métodos Orales e Intravenosos. Por tipo de cáncer, el mercado cubre Cáncer de Mama, Cáncer de Sangre, Cáncer de Ovario, Cáncer Colorrectal y Otros Tipos de Cáncer.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Medicamentos de Quimioterapia |

| Bombas de Infusión de Quimioterapia |

| Oral |

| Intravenosa |

| Cáncer de Mama |

| Cáncer de Sangre |

| Cáncer de Ovario |

| Cáncer Colorrectal |

| Otros Tipos de Cáncer |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Medicamentos de Quimioterapia | |

| Bombas de Infusión de Quimioterapia | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Por Tipo de Cáncer | Cáncer de Mama | |

| Cáncer de Sangre | ||

| Cáncer de Ovario | ||

| Cáncer Colorrectal | ||

| Otros Tipos de Cáncer | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de los servicios de quimioterapia en el hogar?

Se prevé que el mercado de servicios de quimioterapia en el hogar alcance USD 2,59 mil millones en 2031, frente a USD 1,79 mil millones en 2026, a una CAGR del 7,64%.

¿Qué vía es más importante en la administración de quimioterapia domiciliaria?

La intravenosa sigue siendo la vía líder, con una participación del 82,68% en 2025, y también es la vía de más rápido crecimiento con una CAGR del 9,74% hasta 2031.

¿Por qué los pagadores están impulsando el tratamiento hacia entornos domiciliarios?

El ahorro de costos es la razón principal. UnitedHealth Group encontró que trasladar la administración de medicamentos oncológicos elegibles fuera de los entornos hospitalarios ambulatorios puede reducir los costos en un 32%-39%.

¿Qué tipo de cáncer genera la mayor base de demanda para los servicios de quimioterapia domiciliaria?

El cáncer de mama lidera con el 39,16% de los ingresos en 2025 porque el volumen de diagnósticos es alto y más regímenes se consideran adecuados para uso domiciliario.

¿Qué está impulsando un crecimiento más rápido en el tratamiento del cáncer de sangre en el hogar?

Se proyecta que el cáncer de sangre crezca a una CAGR del 8,99% hasta 2031 porque más terapias orales y subcutáneas están reduciendo la dependencia de la infusión en clínica.

¿Qué región ofrece la mayor oportunidad de expansión hasta 2031?

Asia-Pacífico tiene el crecimiento proyectado más rápido con una CAGR del 9,59%, mientras que América del Norte sigue siendo la base regional más grande con una participación del 45,64% en 2025.

Última actualización de la página el: