在宅化学療法サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在宅化学療法サービス市場分析

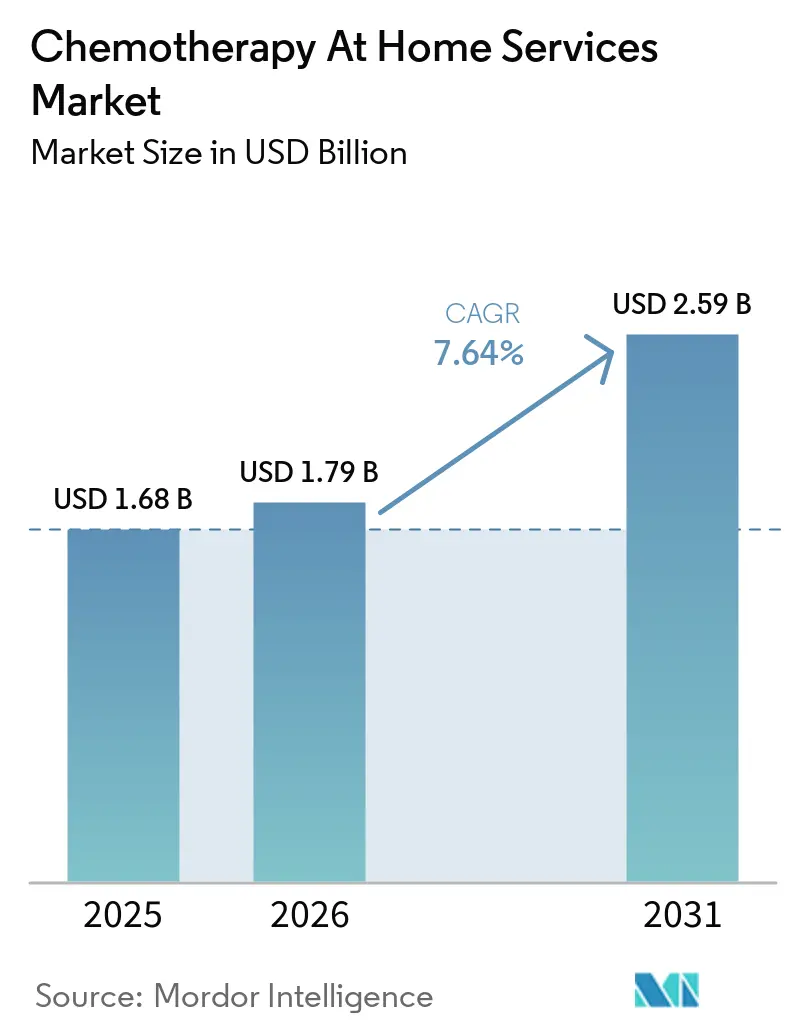

在宅化学療法サービス市場規模は、2025年の16億8,000万USDから2026年には17億9,000万USDに成長し、2026年から2031年にかけて7.64%のCAGRで2031年までに25億9,000万USDに達すると予測されています。

在宅化学療法サービス市場は、がんの罹患率が依然として高く、診断後数年間生存する患者数が増加し続けており、これらの患者の多くが繰り返しの治療サイクルや維持療法を必要としているため、拡大しています。在宅化学療法サービス市場はまた、在宅投与に対する臨床的な安心感の高まりからも恩恵を受けており、メイヨークリニックは在宅での93件の静脈内化学療法輸液を輸液反応なし、カテーテル関連感染なしで安全に実施したと報告しています。支払者の経済性もこのシフトを後押ししており、UnitedHealth Groupは、がん薬剤投与を病院外来から在宅または医師のオフィスに移行することでコストを32%~39%削減でき、病院輸液シェアが60%から30%に低下した場合、年間120億USDの節約が生まれると試算しています。物流の改善、スマートポンプの普及、より組織化された看護師派遣ネットワークにより、特に規模のある事業者と強力な支払者カバレッジを持つ成熟市場において、病院外で対応できる治療レジメンの範囲が広がっています。成長は依然として、償還の不確実性、危険薬物取り扱い規則、腫瘍学訓練を受けたスタッフの不足により制限されており、これらが供給拡大を潜在的な需要水準以下に抑えています。

主要レポートのポイント

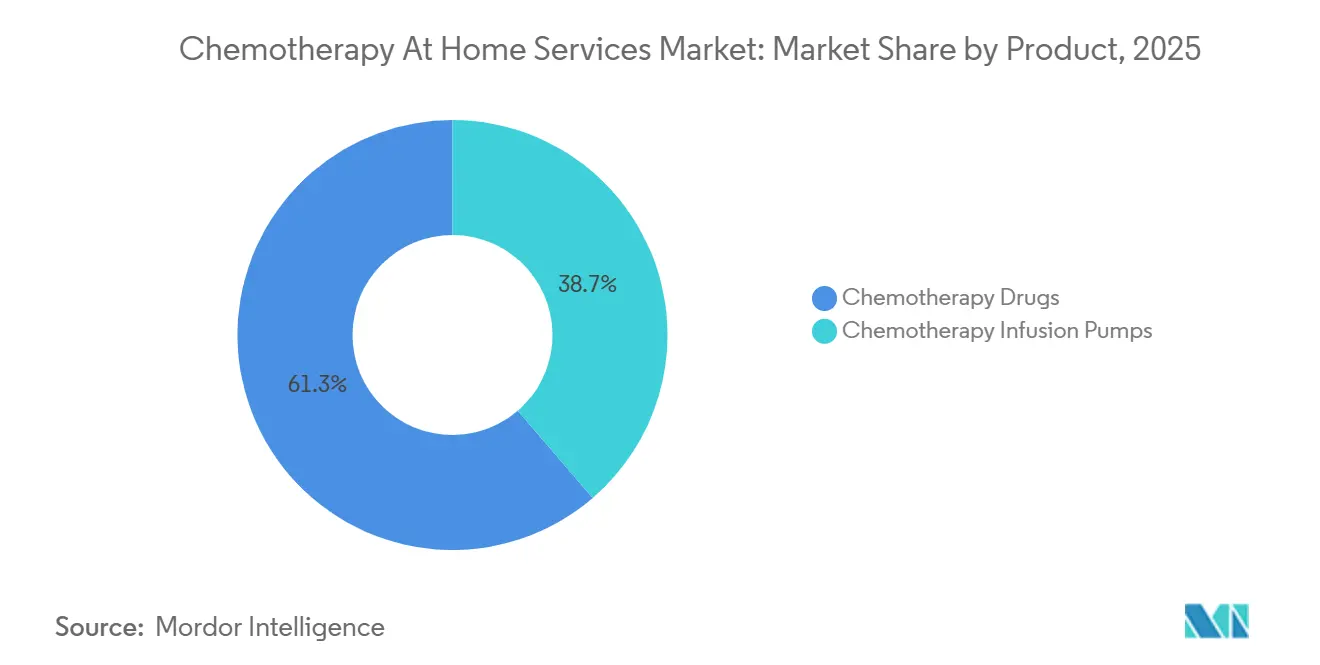

- 製品別では、化学療法薬が2025年の在宅化学療法サービス市場において61.31%の収益シェアをリードし、化学療法輸液ポンプは2031年までに8.36%のCAGRで拡大すると予測されています。

- 投与経路別では、静脈内投与が2025年の在宅化学療法サービス市場シェアの82.68%を占め、2031年まで9.74%のCAGRで拡大しています。

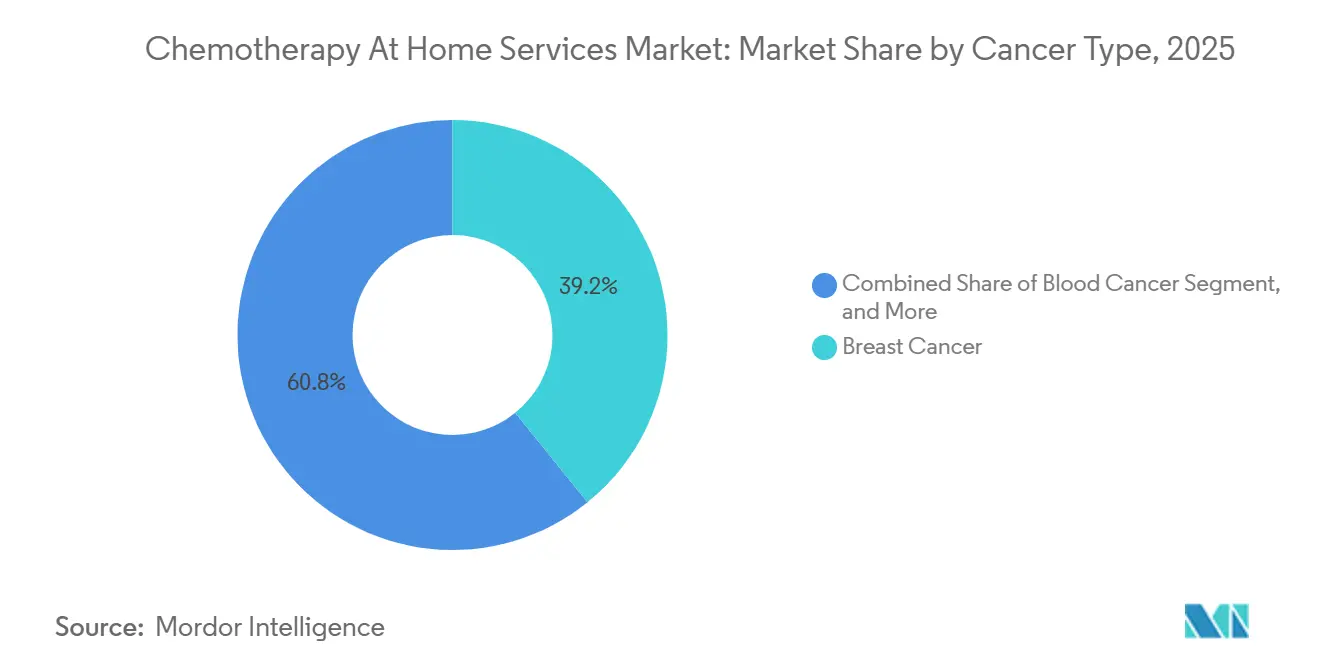

- がん種別では、乳がんが2025年の在宅化学療法サービス市場規模の39.16%のシェアを占め、血液がんは2031年まで8.99%のCAGRで成長すると予測されています。

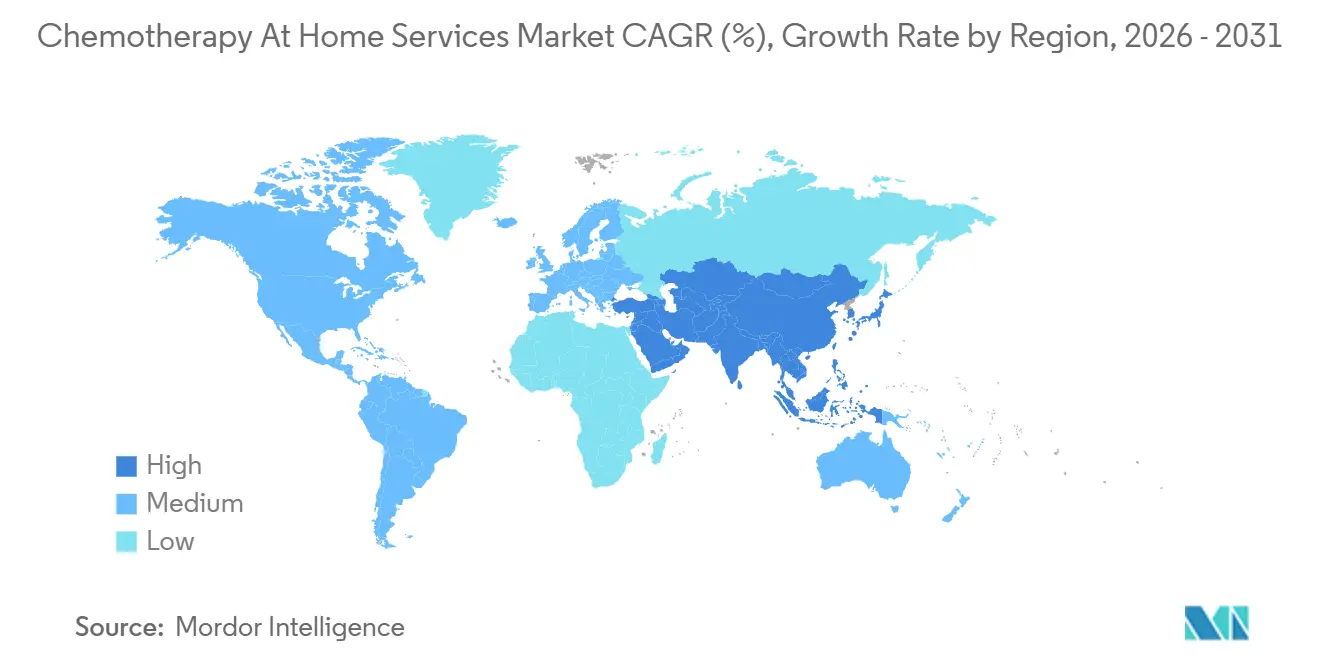

- 地域別では、北米が2025年の在宅化学療法サービス市場において世界収益の45.64%を占め、アジア太平洋は2031年まで9.59%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル在宅化学療法サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の上昇と 治療量の増加 | +1.8% | グローバル | 長期(4年以上) |

| 施設ベースのケアから 在宅腫瘍学デリバリーへの嗜好シフト | +1.5% | 北米および 欧州、アジア太平洋への波及あり | 中期(2~4年) |

| 遠隔モニタリングおよび 遠隔腫瘍学サポートモデルの拡大 | +0.9% | 北米、 アジア太平洋、欧州 | 中期(2~4年) |

| 在宅輸液物流および 看護師派遣ネットワークによる治療実現可能性の向上 | +0.8% | 北米および 欧州、アジア太平洋都市部での初期成果あり | 中期(2~4年) |

| 携帯型輸液デバイスおよび 薬剤安定性プロトコルによる在宅適格性の拡大 | +0.7% | グローバル、北米および 西欧に集中 | 短期(2年以内) |

| 価値ベースのケア インセンティブによるケア提供場所シフトの支援 | +1.0% | 北米、欧州および アジア太平洋への波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

がん罹患率の上昇と治療量の増加

在宅化学療法サービス市場は、世界のがん症例数が依然として高く、さらに増加し続けているため、より大きな患者基盤を獲得しています。[1]世界保健機関、「世界のがん負担は増大し、サービスへのニーズが高まっている」、世界保健機関、who.int 世界保健機関は2022年に2,000万件の新規がん症例と970万人の死亡を報告し、2050年までに年間新規症例数が3,500万件を超えると予測しています。この増加は在宅ケアにとって重要であり、多くの医療システムでは症例数の増加ほど迅速に病院の輸液能力が拡大しないためです。同じ圧力は、2022年時点でがん診断後5年以内に生存している5,350万人という大きなサバイバーシッププールによっても増幅されています。これらの患者の多くは、定期的な在宅サービスモデルに適した補助療法、維持療法、または繰り返しサイクルの治療計画を継続しています。これにより、在宅化学療法サービス市場は、単一年の新規診断のみに依存しない安定した需要基盤を持つことになります。

施設ベースのケアから在宅腫瘍学デリバリーへの嗜好シフト

在宅化学療法サービス市場は、医療提供者、患者、支払者が病院外での治療に対してより安心感を持つようになるにつれて前進しています。メイヨークリニックのCancer CARE Beyond Wallsプログラムは、輸液反応なし、カテーテル関連感染なしで93件の在宅静脈内化学療法輸液を報告しており、ケアの質と提供の安全性に対する信頼を支持しています。[2]R. Dronca et al.、「Cancer CARE Beyond Walls、在宅化学療法の安全性、実現可能性、および患者体験」、NEJM Catalyst、catalyst.nejm.org 経済的な根拠も強く、UnitedHealth Groupは、がん薬剤投与を病院外来から在宅または医師のオフィスに移行することで、商業保険加入患者1人当たりのコストを32%~39%削減できると試算しています。同分析では、病院輸液シェアが60%から30%に低下した場合、間120億USDの節約が見込まれると試算しています。これらの節約は、支払者が以前よりも積極的に低コストの環境を優先するよう促しています。その結果、在宅化学療法サービス市場は、患者の利便性だけでなく、意図的なケア提供場所の再誘導によっても形成されています。

遠隔モニタリングおよび遠隔腫瘍学サポートモデルの拡大

在宅化学療法サービス市場は、遠隔モニタリングが医療提供者による受診間の患者監督方法を改善しているため、スケールアップが容易になっています。デジタル在宅ベースのモニタリングモデルは、乳がん治療中の副作用を追跡し、継続的な対面レビューを必要とせずに臨床的意思決定を支援するために使用されています。これらのツールは、患者が在宅で治療を継続できる時期と、エスカレーションが必要な時期をケアチームが判断するのに役立ちます。また、看護師の訪問が固定スケジュールではなく症状アラートによってトリガーされるため、不必要な定期的なやり取りを減らします。これは、安全性が継続的な物理的存在よりも症状への迅速な可視性に依存する経口および低重症度レジメンにとって最も重要です。これにより、在宅化学療法サービス市場は、輸液サイトへの単純な地理的近接性ではなく、より選択的でデータに基づいた在宅適格性へとシフトしています。

在宅輸液物流および看護師派遣ネットワークによる治療実現可能性の向上

在宅化学療法サービス市場は物流に大きく依存しており、安全な提供には薬局の調整、コールドチェーン輸送、看護師の派遣、および信頼性の高いスケジューリングが必要です。Option Care Healthは、5,000人以上の臨床医、190か所以上の拠点、および米国全50州にわたる年間315,000人以上の患者へのサービスカバレッジを報告しており、複雑な在宅輸液需要を管理するために必要な規模を示しています。[3]Option Care Health、「2025年次報告書」、米国証券取引委員会、sec.gov 大規模なネットワークは、スタッフ、派遣システム、および調合リンクがすでに整備されているため、紹介のシフトをより効果的に吸収できます。また、より広範な支払者関係を支援でき、患者の受け入れと承認処理の一貫性が向上します。治療が複数日の外来輸液または危険薬物取り扱いを必要とする場合、物流の深さはさらに重要になります。そのため、在宅化学療法サービス市場は、広いサービスフットプリントとより標準化された運営モデルを持つ事業者を優遇しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学看護師および 薬剤師の能力不足 | -0.5% | 北米および 欧州、米国農村部で深刻 | 長期(4年以上) |

| 償還の変動性および 支払者承認の摩擦 | -0.6% | 北米、西欧への 波及あり | 中期(2~4年) |

| 危険薬物取り扱い、コールドチェーン、 および在宅安全コンプライアンスの負担 | -0.3% | グローバル、米国および 欧州での規制的影響が深刻 | 短期(2年以内) |

| 高リスクレジメンの 在宅投与への適合性の限界 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学看護師および薬剤師の能力不足

在宅化学療法サービス市場は、腫瘍学訓練を受けた看護師と薬剤師の採用・維持が依然として困難であるという基本的な供給問題に直面しています。ランセット腫瘍学委員会は、世界のがん医療従事者を重大なリソースギャップとして特定し、ケアの質を国や医療環境を超えたスタッフレベルに直接結びつけました。在宅投与は、化学療法の毒性評価と迅速な対応において一般的な在宅医療能力が常に十分ではないため、さらなる困難を加えます。スタッフは治療の副作用と疾患の進行を区別し、訪問中または遠隔レビュー中に正しいエスカレーション判断を下す必要があります。これにより、低重症度サービスにおける標準的な輸液サポートをはるかに超えたトレーニングニーズが生じます。その医療従事者基盤が深まるまで、在宅化学療法サービス市場は患者需要が本来許容する水準よりも緩やかに拡大し続けるでしょう。

償還の変動性および支払者承認の摩擦

在宅化学療法サービス市場はまた、不均一な財政的支援にも直面しており、これが医療提供者をプログラムの急速な拡大に慎重にさせています。ASCOは、拡大されたメディケアルールの下で病院在宅ケアモデルを支援する米国の急性期病院在宅ケアウェイバーが、2025年時点で恒久的な承認を得ていなかったと指摘しました。この不確実性は重要であり、腫瘍学在宅能力への投資には、償還経路が数年間安定して維持されるという確信が必要なためです。査読済みのベルギーの研究では、腫瘍学における在宅入院は標準的な病院ベースのケアよりもコストが高く、保険会社の償還が運営コストを完全にカバーしていないことが判明しました。そのギャップが生じると、患者の受け入れと臨床的実現可能性の両方が強くても、医療提供者はマージン圧力に直面します。これにより、在宅化学療法サービス市場は、基礎となる臨床的・コスト的根拠と同じ速度で進むことができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:薬剤量が支配的だがポンプ経済性が加速

化学療法薬は2025年の在宅化学療法サービス市場において収益の61.31%を占め、収益プロファイルを機器や物流費よりも薬剤支出に集中させました。この位置は、ほとんどの患者エピソードが依然として治療自体を中心に構築されており、デバイスと在宅サポートがその周りに重ねられている方法を反映しています。大腸がんのフルオロウラシルースの治療などの複数日静脈内レジメンは、薬剤と提供設定が単一のケアサイクルで一緒に使用されるため、この構造を強化します。ポンプセグメントは依然として最も成長の速い製品カテゴリーであり、2031年まで8.36%のCAGRが予測されています。その成長は薬剤の重要性の低下ではなく、より広いユースケースから来ています。在宅化学療法サービス産業は依然として薬剤を主要な請求ドライバーとして依存していますが、デバイスはこれらの治療のより大きなシェアをクリニック外に移行させるためにより重要になっています。

ポンプの採用は、製品フォーマットが拡大し、医療提供者がより低コストのエラストマーシステムとより接続されたスマートプラットフォームの間で選択できるため、増加しています。Fresiusは、Ivenixスマート輸液プラットフォームを2026年の重要な成長ドライバーとして説明し、投資家向けコミュニケーションで高度な接続性と97%の薬剤ライブラリコンプライアンス率を強調しました。KORU Medicalはまた、2026年1月にHER2陽性乳がんに対してペルツズマブ、トラスツズマブ、およびヒアルロニダーゼを在宅で皮下投与するためのFreedomEDGE輸液システムの510(k)通知を提出し、在宅適格性の拡大に動きました。メディケアのカバレッジサポートも改善され、2026年1月25日に発効したCMSのLCD改訂により、フルオロウラシル、シタラビン、ビンクリスチンを含む継続的な抗腫瘍薬に使用される外来輸液ポンプの在宅カバレッジが確認されました。これらの変更は、化学療法薬の総収益における中心的な役割を変えることなく、在宅化学療法サービス市場をより大きな輸液ポンプのインストールベースに向けて推進しています。

投与経路別:IV インフラが主導権を維持しながら経口が戦略的重要性を獲得

静脈内投与は2025年の経路収益の82.68%を維持し、在宅化学療法サービス市場において2031年まで9.74%のCAGRで成長すると予測されています。これは、最大の経路が最も成長の速い経路でもあることを意味し、既存のIV依存レジメンの規模とより良い在宅提供サポートを反映しています。改善された薬剤安定性プロトコルと外来ポンププラットフォームの普及により、より多くのIV治療サイクルが病院外で実用的になっています。2024年の大腸がんにおける患者満足度研究では、ソフトシェルエラストマーポンプで昼間および屋外使用の満足度が高いことが判明し、適切なレジメンにおける携帯型IV提供フォーマットへの継続的な嗜好を支持しています。これらの要因は、ケア環境が変化しても在宅化学療法サービス市場シェアにおいてIV治療を中心に保ちます。また、経路の多様化がIV使用の急速な低下ではなく、在宅提供モデルを通じて起きている理由も説明しています。

経口化学療法は2025年においても依然として小さな経路基盤を代表していましたが、ポンプのセットアップと定期的な看護師投与の必要性を排除するためその戦略的役割は増大しています。遠隔モニタリングプログラムは、特に治療が副作用追跡と直接患者報告と組み合わせられる場合、これらの治療の主要な臨床監督ツールになっています。FDAは2026年5月に、75歳以上の成人または集中的な寛解導入化学療法に耐えられない患者に対する最初の完全経口急性骨髄性白血病レジメンとして、Inqoviとベネトクラクスを承認しました。BeOne Medicinesはまた、2025年6月にすべての承認適応症に対するBRUKINSAの錠剤製剤のFDA承認を受け、血液がんにおける携帯型経口治療オプションを拡大しました。これらの承認は近い将来にIV量を置き換えるものではありませんが、選択された患者が軽いインフラニーズで在宅での完全な治療コースを受けるための道を広げます。

がん種別:乳がんの量的基盤対血液がんの勢い

乳がんは2025年の在宅化学療法サービス市場において収益の39.16%を占め、サービス利用において最大のがん種となりました。その位置は、高い診断量と、選択された患者に対して在宅環境で安全に管理できるより広いレジメンセットの両方を反映しています。2022年のグローバルがん統計は、乳がんが依然として最も高い罹患率の悪性腫瘍の中にあることを示し続けており、在宅対応プログラムの大きく繰り返しの治療基盤を支持しています。乳がんにおける在宅適格性はまた、皮下生物学的製剤フォーマットが従来のクリニック提供を超えて拡大しているため、広がっています。KORU Medicalの2026年1月のPhesgoの在宅皮下投与のための申請は、より容易な在宅投与経路へのこのシフトの明確な例です。

血液がんは最も成長の速い適応症であり、在宅化学療法サービス市場において2031年まで8.99%のCAGRが予測されています。その成長パターンは異なり、従来の外来輸液ワークフローよりも経口および皮下イノベーションに依存しています。AACRは、2025年6月時点でFDAが非ホジキンリンパ腫およびその他の血液悪性腫瘍に対して4つのBTK阻害剤を承認したと報告しており、血液がんにおけるより深い治療ベンチを示しています。2026年5月の完全経口AMLレジメンの承認と2025年6月のBRUKINSA錠剤の承認は、施設訪問への依存度が高い患者の在宅治療継続性を支援します。これにより、乳がんが今日最大の基盤として維持される一方、血液がんは在宅化学療法サービス産業において最も強い前進勢いの一部を加えています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の在宅化学療法サービス市場において収益の45.64%を占め、その優位性は規模のある事業者、支払者サポート、および価値ベースの腫瘍学政策の組み合わせに基づいています。Option Care Healthは190か所以上の拠点、5,000人以上の臨床医、および米国全50州にわたるサービスを報告しており、この地域で利用可能なネットワークの深さを示しています。CMSはまた、腫瘍学強化モデルを通じて運営環境を強化し、月次強化腫瘍学サービス支払いを増加させ、より患者中心の腫瘍学ワークフローを支援しました。北米における在宅化学療法サービス市場シェアはまた、承認、調合、派遣、およびコンプライアンスを規模で管理するより強力な管理能力によっても支援されています。

欧州は在宅化学療法サービス市場において依然として2番目に大きな地域クラスターですが、成長は北米ほど均一ではありません。進歩は、病院腫瘍学チーム、在宅ケア提供者、および公的支払いシステムがすでにリンクされた運営経路を通じて機能している場所で最も強くなっています。同時に、査読済みのベルギーの研究では、償還が運営の実態をカバーするように設計されていない場合、在宅での腫瘍学治療が標準的な病院ケアよりもコストが高くなる可能性があることが示されました。そのギャップは、臨床的実現可能性だけでは医療提供者の投資や定期的なプログラム規模を保証しないため、拡大を遅らせます。

アジア太平洋は在宅化学療法サービス市場において2031年まで9.59%のCAGRで成長すると予測されており、最も成長の速い地域ブロックとなっています。この地域は、がん症例数が多く、都市部と非都市部にわたって病院能力が依然として不均一であるため、大きな未治療の機会を持っています。成長は、デジタル調整、都市部の看護師の可用性、および支払者の開放性が同時に改善している場所で最も強くなっています。韓国とオーストラリアにはすでに確立された在宅輸液提供者ネットワークがあり、他の国々は構造化された腫瘍学在宅開発の初期段階を経ています。南米と中東・アフリカは収益面では依然として小さいですが、医療システムが主要病院外での治療提供のより柔軟な方法を模索するにつれて、在宅化学療法サービス市場はそこでも関連性を高めています。

競合環境

在宅化学療法サービス市場は中程度に分散しており、活動は独立した輸液ネットワーク、統合された専門薬局事業者、および専門的な在宅腫瘍学提供者に分散しています。Option Care Healthは規模において最大の独立したポジションを維持し、2025年の純収益56億USDと190か所以上の拠点ネットワークを報告しました。Optum Infusion PharmacyとFresenius Kabiも重要なポジションを保持していますが、その強みはケア提供、支払者リンケージ、および輸液製品エクスポージャーにわたって異なります。上位3社の独立した輸液事業者は合算収益の35%~40%を保有すると推定されており、地域および専門競合他社のための相当なスペースが残っています。

主要な競合リセットは2024年10月にCVS HealthがCoramを通じて急性期在宅輸液事業から撤退し、29の地域薬局を閉鎖または売却し、米国の在宅輸液分野全体に紹介フローを再分配したときに起きました。Option Care Healthはこの期間を利用してフットプリントを拡大し、Intramed Plusの統合を完了し、80以上の輸液スイートを追加し、請求処理の40%を自動化したAIサポートで請求処理効率を改善しました。Fresenius Kabiは2026年4月にNHIAの未来の輸液諮問委員会に参加することで異なる経路を取り、在宅輸液提供者との政策および運営調整における役割を強化しました。メーカーは、サービス提供で直接競合するのではなく、ポンプの配置、薬剤製剤へのアクセス、および技術統合を通じて在宅化学療法サービス市場を形成しています。これにより、大規模なサービス事業者は、安全な在宅適格性を拡大できる機器および薬剤パートナーとのよ緊密な関係を構築するインセンティブを持ちます。

在宅化学療法サービス市場はまた、コンプライアンスの強さとスタッフの深さによって提供者を分離しています。USP第<800>章は、危険薬物取り扱いプロトコル、エンジニアリングコントロール、および労働力トレーニングをより高いレベルで文書化できる事業者の価値を高めました。これにより、大規模な運営投資なしに高重症度の腫瘍学ケースに参入したい小規模提供者にとって実際的な障壁が生まれます。英国のSciensus、インドのPortea MedicalとJivika Healthcare、オーストラリアのView Healthなどの地域専門家は、在宅腫瘍学の支払者カバレッジが拡大し、病院から在宅への紹介モデルがより定常的になっている場所で依然として地位を獲得しています。したがって、競争は依然として活発ですが、規模、コンプライアンス、および臨床スタッフが優位性の最も明確な指標になっています。

在宅化学療法サービス産業リーダー

Amgen Inc.

Baxter International Inc.

ICU Medical, Inc.

Medtronic

Optum, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:FDAは、75歳以上の成人または集中的な治療耐えられない患者に対する最初の完全経口急性骨髄性白血病レジメンとして、Inqovi(デシタビン/セダズリジン)とベネトクラクスを承認しました。28日間の在宅投与プロトコルは、薬剤提供のための予定された輸液クリニック訪問を必要とせず、以前はIV依存だった適応症を在宅適合フォーマットに転換します。

- 2026年4月:Fresenius KabiはNHIAの未来の輸液諮問委員会に参加し、輸液ポンプと薬剤ポートフォリオを米国の在宅輸液政策戦略に合わせ、在宅腫瘍学ケア提供エコシステムにおけるポジションを強化しました。

- 2026年3月:KORU Medical Systemsは、プレフィルドシリンジ互換性を持つFreedom60輸液ポンプのEU医療機器規制認証を取得し、EU市場全体での商業化を可能にし、欧州腫瘍学ケアにおける在宅皮下輸液アクセスポイントを拡大しました。

- 2025年12月:CMSは、2026年最終OPPS・ASC支払いルールを通じてNOPAIN法を実施し、2026年1月1日から有効な、InfuSystemが使用するCADD-SolisやEitan MedicalのSapphireを含む適格な外来輸液ポンプに対して別途メディケア償還を提供し、在宅輸液療法プログラムの財務的実行可能性を支援しました。

グローバル在宅化学療法サービス市場レポートの範囲

在宅化学療法サービス市場は、従来の病院やクリニック環境ではなく、在宅環境でがん患者に化学療法治療へのアクセスを提供するグローバル産業として定義されています。

在宅化学療法サービス市場は、製品、投与経路、がん種、および地域によってセグメント化されています。製品別では、化学療法薬と化学療法輸液ポンプが含まれます。投与経路別では、治療は経口および静脈内の方法で提供されます。がん種別では、市場は乳がん、血液がん、卵巣がん、大腸がん、およびその他のがん種をカバーしています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたっています。

| 化学療法薬 |

| 化学療法輸液ポンプ |

| 経口 |

| 静脈内 |

| 乳がん |

| 血液がん |

| 卵巣がん |

| 大腸がん |

| その他のがん種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 化学療法薬 | |

| 化学療法輸液ポンプ | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| がん種別 | 乳がん | |

| 血液がん | ||

| 卵巣がん | ||

| 大腸がん | ||

| その他のがん種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

在宅化学療法サービスの2031年の見通しは?

在宅化学療法サービス市場は、2026年の17億9,000万USDから7.64%のCAGRで2031年までに25億9,000万USDに達すると予測されています。

在宅化学療法提供において最も重要な経路はどれですか?

静脈内投与が依然として主要な経路であり、2025年のシェアは82.68%で、2031年まで9.74%のCAGRで最も成長の速い経路でもあります。

支払者が治療を在宅環境に移行させているのはなぜですか?

コスト削減が主な理由です。UnitedHealth Groupは、適格ながん薬剤投与を病院外来から移行することでコストを32%~39%削減できることを発見しました。

在宅化学療法サービスの最大の需要基盤を生み出しているがん種はどれですか?

乳がんは2025年の収益の39.16%をリードしており、診断量が多く、より多くのレジメンが在宅使用に適していると見なされているためです。

在宅での血液がん治療の成長が加速しているのはなぜですか?

血液がんは、より多くの経口および皮下療法がクリニックベースの輸液への依存を減らしているため、2031年まで8.99%のCAGRで成長すると予測されています。

2031年まで最も強い拡大機会を提供している地域はどこですか?

アジア太平洋が9.59%のCAGRで最も速い予測成長を示しており、北米は2025年のシェア45.64%で依然として最大の地域基盤です。

最終更新日: