Chemotherapie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.68 Milliarden US-Dollar |

| Marktgröße (2031) | 51.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

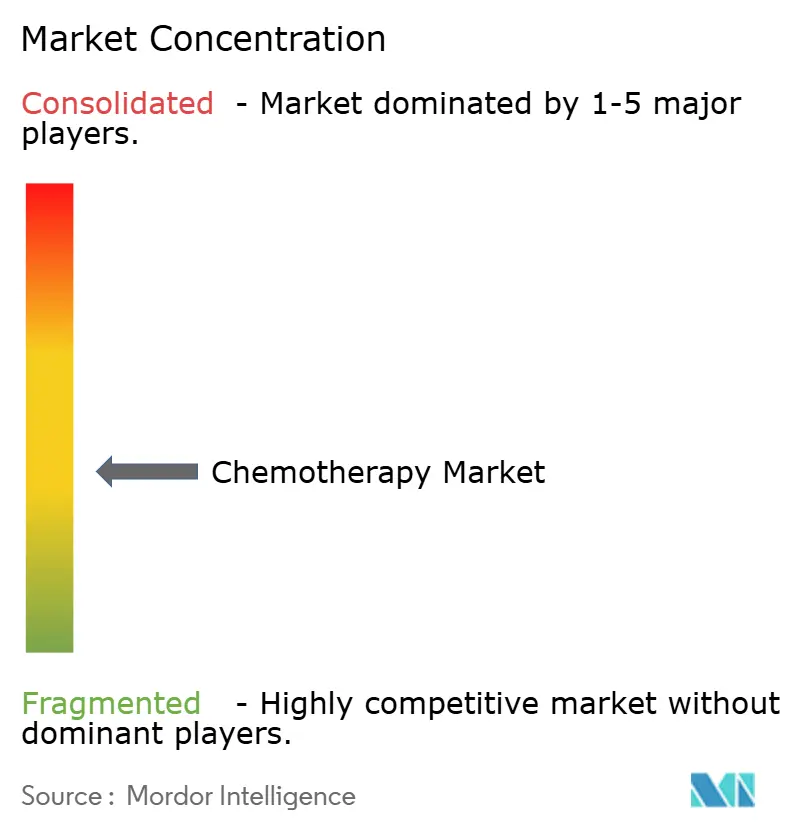

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chemotherapie-Marktanalyse von Mordor Intelligence

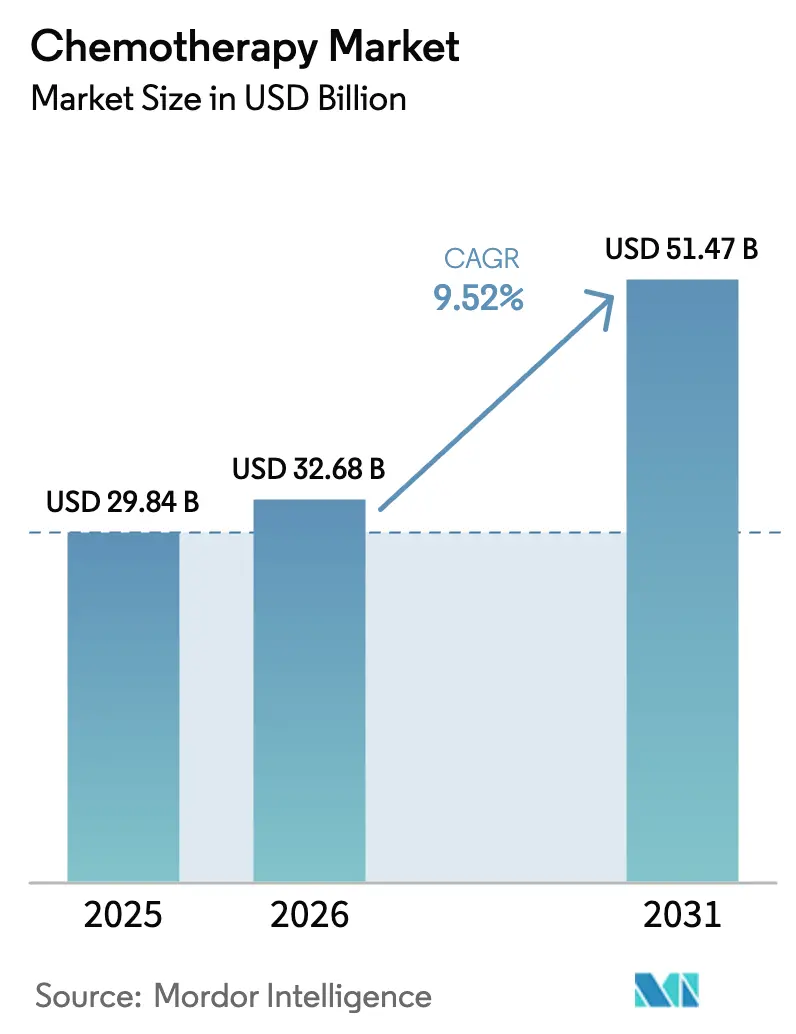

Die Chemotherapie-Marktgröße wurde im Jahr 2025 auf USD 29,84 Milliarden bewertet und wird voraussichtlich von USD 32,68 Milliarden im Jahr 2026 auf USD 51,47 Milliarden bis 2031 wachsen, bei einer CAGR von 9,52 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine anhaltende weltweite Krebslast, die stetige Aufnahme zytotoxischer Medikamente in Mehrwirkstoffprotokolle und laufende Zulassungen neuartiger Fixdosiskombinationen wider, die die Patentlaufzeit verlängern. Onkologiezentren verlassen sich weiterhin auf die Chemotherapie als klinisches Rückgrat, wenn zielgerichtete Optionen versagen oder kombiniert werden müssen, um Resistenzen zu verhindern. Orale Formulierungen erweitern den Zugang, während der Ausbau der Lieferkette in Asien die Kosten für Wirkstoffsubstanzen (API) gesenkt und die Verfügbarkeit von Therapien erweitert hat. Gleichzeitig kämpft der Markt mit Medikamentenengpässen bei etablierten Wirkstoffen, strengeren Vorschriften zur Entsorgung gefährlicher Abfälle und dem Wettbewerb um Forschungsbudgets zugunsten der Immuno-Onkologie.

Wichtigste Erkenntnisse des Berichts

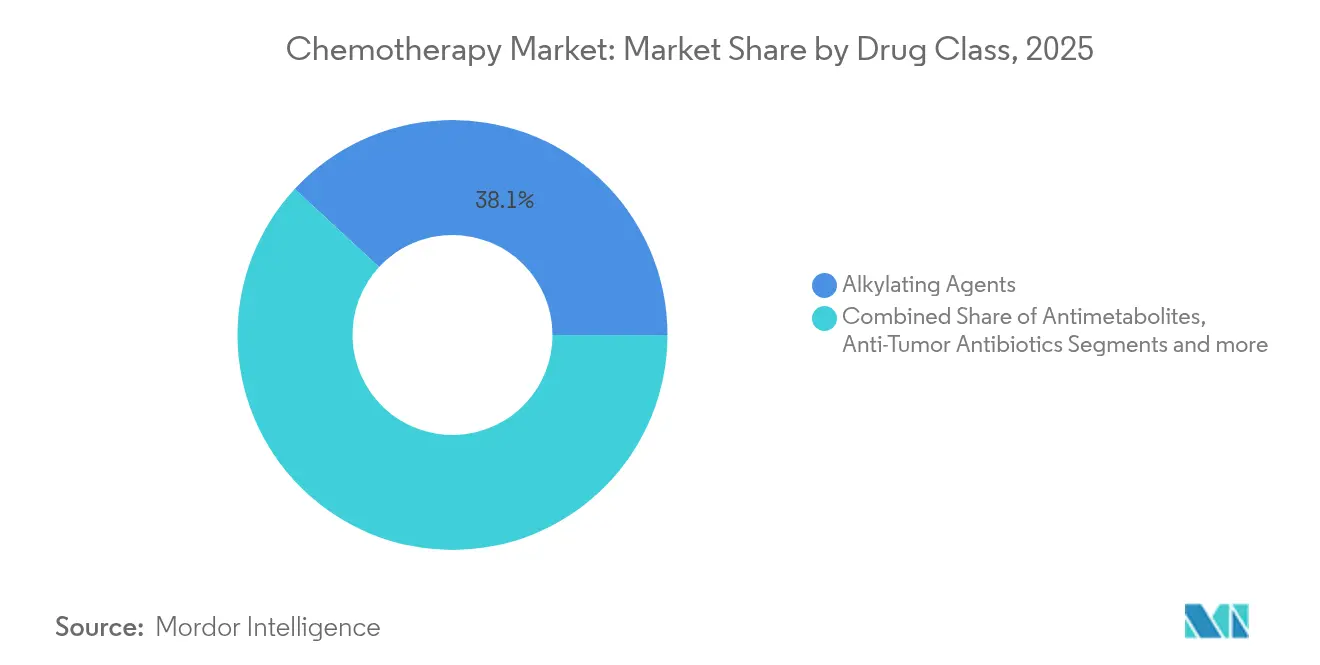

- Nach Wirkstoffklasse führten alkylierende Agenzien mit einem Chemotherapie-Marktanteil von 38,12 % im Jahr 2025; Antimetaboliten werden bis 2031 eine CAGR von 10,05 % verzeichnen

- Nach Verabreichungsweg entfielen orale Therapien auf 50,74 % der Chemotherapie-Marktgröße im Jahr 2025, während intravenöse Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden

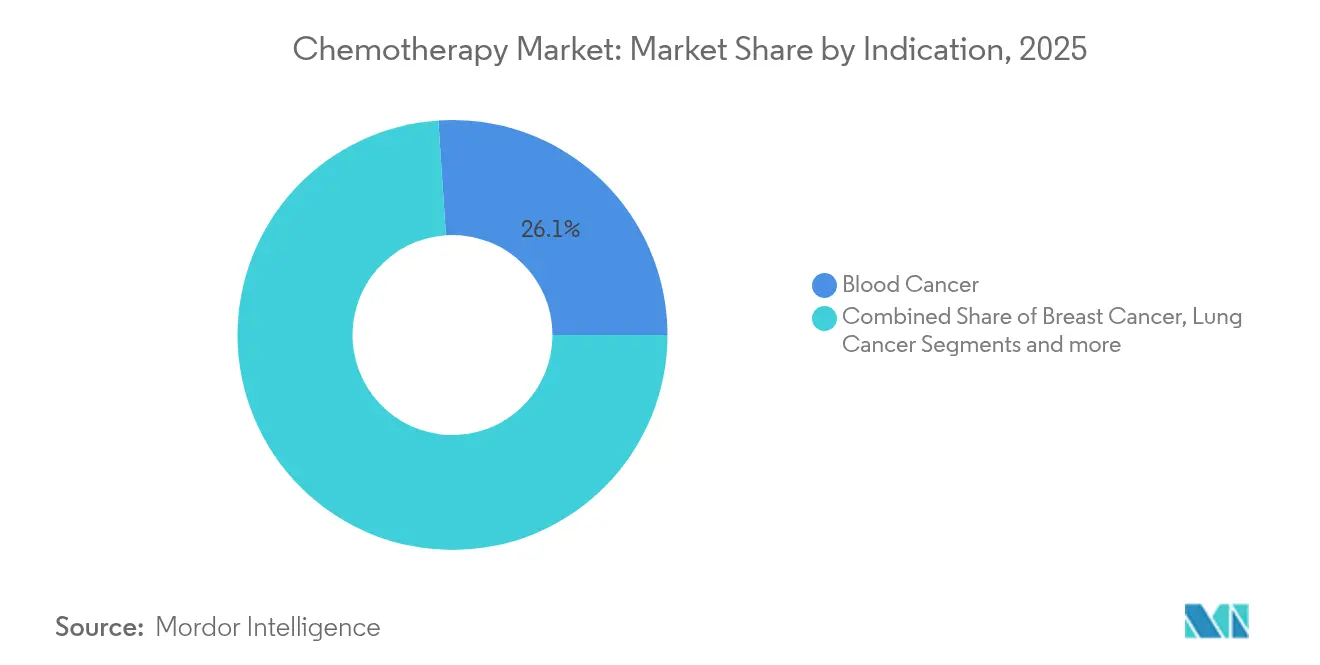

- Nach Indikation erfassten Blutkrebserkrankungen 26,05 % der Chemotherapie-Marktgröße im Jahr 2025; Brustkrebsbehandlungen werden bis 2031 voraussichtlich mit einer CAGR von 10,23 % steigen

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 56,05 % an der Chemotherapie-Marktgröße, während das geriatrische Segment bis 2031 eine CAGR von 10,28 % verzeichnen dürfte

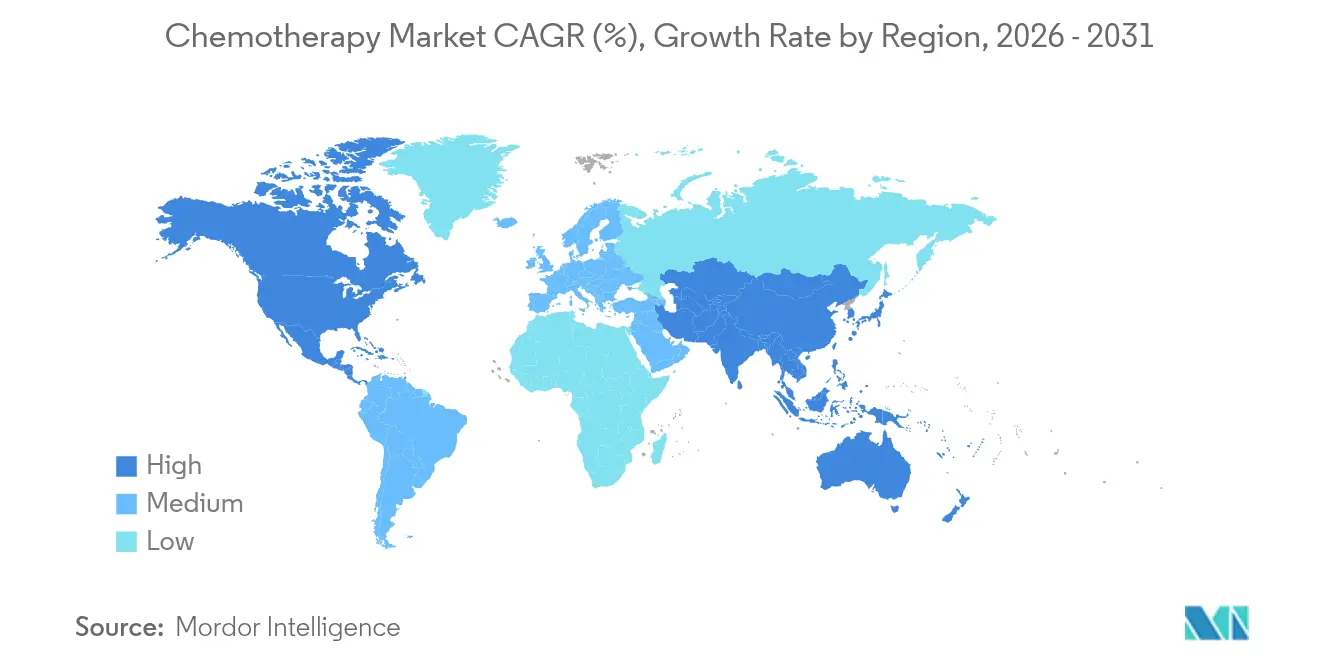

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,44 % im Jahr 2025; Asien-Pazifik wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,36 % wachsen

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chemotherapie-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krebsprävalenz | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Zulassung neuartiger zytotoxischer Fixdosiskombinationsregime | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau oraler und häuslicher Chemotherapie-Verabreichungsmodelle | +1.5% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau der Fertigung in Schwellenmärkten zur Senkung der API-Kosten | +1.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zielentdeckung zur Beschleunigung der Umwidmung zytotoxischer Medikamente | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Biosimilar-Welle bei hochvolumigen zytotoxischen Wirkstoffen erweitert den Patientenpool | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krebsprävalenz

Die globale Krebsinzidenz wird bis 2050 voraussichtlich 35 Millionen Neuerkrankungen erreichen, ein Anstieg von 77 % gegenüber 2022, was die langfristige Nachfrage nach kosteneffizienten zytotoxischen Medikamenten aufrechterhält [1]Internationale Agentur für Krebsforschung, "Globale Krebslast projiziert bis 2050," iarc.who.int . Schwellenländer tragen einen unverhältnismäßig hohen Anteil, da sich lebensstilbedingte Risikofaktoren schneller verbreiten als Screening-Programme. In vielen dieser Regionen bleiben zielgerichtete Biologika unerschwinglich, sodass die Erstlinientherapie weiterhin auf Chemotherapiekombinationen zurückgreift. Dieses unausgewogene Zugangsprofil stellt sicher, dass das Volumenwachstum auch dort anhält, wo die Präzisionsmedizin expandiert.

Zulassung neuartiger zytotoxischer Fixdosiskombinationsregime

Regulierungsbehörden genehmigen nun Fixdosismischungen, die die Mehrwirkstoffverabreichung vereinfachen, Dosierungsfehler reduzieren und patentierbare Vorteile bieten. Die FDA-Zulassung vom Februar 2024 für Irinotecan-Liposom in Kombination mit Oxaliplatin, Fluorouracil und Leucovorin beim metastasierten Pankreaskarzinom zeigte ein überlegenes Gesamtüberleben gegenüber Gemcitabin-Regimen [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Onkologische Zulassungen 2024," fda.gov . Solche Zulassungen bestätigen den Mehrwert von Neuformulierungen, die etablierte zytotoxische Moleküle kommerziell relevant halten.

Ausbau oraler und häuslicher Chemotherapie-Verabreichungsmodelle

Mehr als 51 % der neuen Chemotherapieverschreibungen in wichtigen Märkten sind oral. Kostenträger unterstützen häusliche Modelle, weil sie die Kosten für Infusionszentren senken, und Patienten schätzen weniger Krankenhausbesuche. Die Fortsetzung der pandemiebedingt eingeführten Tele-Onkologie-Programme, unterstützt durch tragbare Toxizitätsüberwachung, festigt diese Akzeptanz [3]Bristol Myers Squibb, "Förderung der häuslichen Krebsversorgung," bms.com . Der Erfolg hängt jedoch von einer robusten Beratung ab, um Adhärenzlücken zu minimieren.

Schneller Ausbau der Fertigung in Schwellenmärkten zur Senkung der API-Kosten

Verträge in Indien und China haben die API-Preise für mehrere hochvolumige Zytotoxika um 15–30 % gesenkt und damit die durchschnittlichen Therapiekosten verringert. Chinas pharmazeutische Produktion, die im Jahr 2023 auf USD 160 Milliarden bewertet wurde, priorisiert nun Onkologiebereiche, und indische Auftragsforschungs- und Fertigungsorganisationen bedienen die globale Generikanachfrage. Die Diversifizierung der Lieferkette wurde jedoch während der Engpässe bei Carboplatin und Cisplatin im Jahr 2024 auf die Probe gestellt, was Forderungen nach Redundanz in mehreren Regionen auslöste.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Mehrfachmedikamentenresistenz und Tumorheterogenität | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu zielgerichteter Therapie und Immuno-Onkologie, die den zytotoxischen Anteil verringert | -1.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zu gefährlichen Abfällen und Arbeitssicherheit erhöhen die Herstellungskosten | -0.6% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungskosten

Phase-III-Onkologiestudien übersteigen mittlerweile durchschnittlich USD 250 Millionen, während beschleunigte Zulassungsprogramme Risikokapital in Richtung Immuntherapie lenken, wo die Preissetzungsmacht höher ist. Zytotoxische Projekte müssen weiterhin große randomisierte Studien abschließen, was die Markteinführungszeit verlängert und die Exklusivität verkürzt. Die Generikaerosion setzt rasch ein, sobald Patente auslaufen, was die Lebenszeitumsätze reduziert und neue Marktteilnehmer abschreckt.

Zunehmende Mehrfachmedikamentenresistenz und Tumorheterogenität

Medikamenteneffluxpumpen, verstärkte DNS-Reparatur und adaptive klonale Evolution verringern die Chemotherapie-Ansprechraten über alle Therapielinien hinweg. Liquid-Biopsy-Daten decken Resistenzmutationen in Echtzeit auf, aber umsetzbare Therapiewechsel fehlen häufig. Infolgedessen kombinieren Onkologen Chemotherapie zunehmend mit Checkpoint-Inhibitoren oder Kinase-Blockern, was die Einzelwirkstoffanwendung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Breite alkylierende Kontrolle und Antimetaboliten-Beschleunigung

Alkylierende Agenzien erzielten 38,12 % des Umsatzes im Jahr 2025 und unterstreichen damit den Status von Cyclophosphamid, Cisplatin und Carboplatin als Rückgrat des Chemotherapie-Marktes. Ihre DNS-Quervernetzungswirkung gilt für alle Tumorarten und hält die Aufnahme in Leitlinien trotz Generikapreisen hoch. Krankenhäuser betrachten sie als zuverlässige Arbeitspferde, und Lieferverträge bündeln sie häufig mit unterstützenden Medikamenten. Die Marktresilienz wurde jedoch in Frage gestellt, als globale Engpässe im Jahr 2024 28 % der geplanten Regime störten und Schwachstellen bei Einquellen-APIs aufdeckten.

Antimetaboliten verzeichnen mit einer CAGR von 10,05 % bis 2031 den stärksten Anstieg, da die Biomarker-gesteuerte Dosierung an Akzeptanz gewinnt. Fluorouracil und Methotrexat erleben eine Wiederbelebung in Präzisionsprotokollen, die Zeitpläne entsprechend dem Dihydropyrimidin-Dehydrogenase-Status modulieren. Neue Formulierungen steigern auch den Komfort; eine hochkonzentrierte Fluorouracil-Pumpe verkürzte die Behandlungszeit in der ambulanten US-Onkologie um 30 %. Zusammen festigen diese Kräfte die Segmentexpansion und tragen messbar zum gesamten Chemotherapie-Marktwachstum bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Zweigleisige Entwicklung rund um Patientenpräferenz und Formulierungswissenschaft

Orale Medikamente erfassten im Jahr 2025 einen Anteil von 50,74 %, angetrieben durch die Patientennachfrage nach häuslicher Versorgung, weniger Klinikbesuchen und der Unterstützung der Kostenträger für geringere Gemeinkosten. Tabletten und Kapseln integrieren nun Geschmaskierungspolymere und Retardüberzüge, die die Adhärenz verbessern. Digitale Blisterpackungen erfassen die Dosierung in Echtzeit und liefern Onkologen bei jedem Besuch Adhärenzdaten. Gesundheitssysteme in Deutschland und Kanada haben bereits gebündelte Pro-Mitglied-pro-Monat-Zahlungen eingeführt, die die ambulante Versorgung begünstigen.

Intravenöse (IV) Therapien mögen beim aktuellen Marktanteil zurückliegen, wachsen jedoch mit einer CAGR von 10,12 % voran. Liposomale Träger, Polymerkonjugate und Antikörper-Wirkstoff-Konjugate liefern eine höhere intratumorale Nutzlast bei geringerer systemischer Exposition. Die Irinotecan-Liposom-Zulassung vom Februar 2024 führte zu einem Anstieg von 21 % im Quartalsvergleich bei metastasierten Pankreasprotokollen. IV-Innovationen unterstützen daher ein zweigleisiges Modell, bei dem Komfort das orale Wachstum antreibt, während Durchbruchsformulierungen den Aufschwung bei Krankenhausinfusionen vorantreiben.

Nach Indikation: Hämatologische Tradition trifft auf Brustkrebsaufschwung

Blutkrebserkrankungen generierten im Jahr 2025 26,05 % des Umsatzes, da die Mehrwirkstoff-Chemotherapie bei akuten Leukämien und vielen Lymphomen weiterhin die Erstlinientherapie darstellt. Regime wie Cytarabin–Daunorubicin bilden den Anker der Remissionsinduktion, und das Fehlen validierter molekularer Ziele bei bestimmten Subtypen verlängert die Abhängigkeit von Zytotoxika. CAR-T-Therapien halten Einzug in die Praxis, aber Kapazitätsgrenzen und Kostenbarrieren halten die Chemotherapie vorerst dominant.

Die Nachfrage bei Brustkrebs wächst mit einer CAGR von 10,23 % bis 2031 am schnellsten. Triple-negativer Brustkrebs weist häufig keine Rezeptorziele auf, sodass Anthrazykline und Taxane zentrale Positionen behalten. Die Zulassung von Pembrolizumab plus Chemotherapie im Jahr 2024 bei Hochrisiko-Frühstadiumserkrankungen erweiterte die berechtigten Patientengruppen und gab Zytotoxika einen neuen Schub. Der verstärkte neoadjuvante Einsatz steigert auch die Flaschenmenge, insbesondere im Asien-Pazifik-Raum, wo das Screening ausgeweitet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Mittelalterliches Volumen, aber Dynamik im Seniorenalter

Erwachsene machten im Jahr 2025 56,05 % des Umsatzes aus, da die Krebsinzidenz zwischen 45 und 64 Jahren ihren Höhepunkt erreicht und diese Patienten im Allgemeinen eine hohe Dosisintensität vertragen. Standardregime wie FOLFOX und CHOP bleiben Eckpfeiler, und Kostenträger genehmigen dosisdichte Zeitpläne, wenn eine kurative Absicht plausibel ist.

Die geriatrische Nachfrage steigt mit einer CAGR von 10,28 % am schnellsten. Verbesserte unterstützende Versorgung, wie liposomales Doxorubicin zur Verringerung der Kardiotoxizität, hat die Eignung bei Patienten ab 75 Jahren erweitert. Die FDA-Leitlinie aus dem Jahr 2024 fördert die Einbeziehung von Personen über 70 in klinische Studien, was geriatrische Dosierungsstandards verfeinern und das Wachstum weiter ankurbeln dürfte.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,44 %, da die US-amerikanische Onkologie von Premiumpreisen und einer weit verbreiteten Krankenversicherung profitiert, die mehrzyklige Kombinationsregime finanziert. Große Zentren setzen auf KI-basierte Dosierungsrechner, die Zeitpläne individuell anpassen, Ergebnisse verbessern und Markenzytotoxika in der Nachfrage halten. Kanadas Einzahler-System bevorzugt Generika, doch die Volumina bleiben hoch, während Mexikos verbesserte Versorgungsabdeckung eine zweigleisige Akzeptanz in privaten und öffentlichen Einrichtungen vorantreibt.

Asien-Pazifik, das mit einer CAGR von 10,36 % wächst, profitiert von steigender Inzidenz, breiterer Erstattung und aggressiver inländischer Fertigung. Chinas Onkologieimporte erreichten im Jahr 2024 USD 12,8 Milliarden, doch die parallele lokale Produktion gewährleistet wettbewerbsfähige Preise und eine resiliente Versorgung. Japans überalterter Gesellschaft treibt eine kontinuierliche Nachfrage nach niedrigtoxischen Regimen an, und die dortigen Regulierungsbehörden haben die Zulassungszeiten für ausländische Kombinationsprodukte verkürzt. Indien nutzt seine Kostenführerschaft bei Generika und exportiert APIs weltweit, was das Versorgungsrückgrat stärkt, das den Chemotherapie-Markt trägt.

Europa ist ein reifer, aber stabiler Beitragszahler. Behörden zur Bewertung von Gesundheitstechnologien fordern Kosteneffektivitätsnachweise; daher konzentriert sich die Akzeptanz auf Regime mit klaren Überlebensvorteilen und handhabbarer Toxizität. Deutschland, Frankreich und das Vereinigte Königreich bilden den regionalen Ausgabenschwerpunkt durch umfassende Krebsnetzwerke. Unterdessen verzeichnen der Nahe Osten & Afrika und Südamerika eine frühe Expansionsphase, da Krebsaufklärungskampagnen und Infrastrukturinvestitionen den Patientenzugang erweitern, aber die Preissensitivität begrenzt die Akzeptanz von Premiumprodukten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Globale Großunternehmen wie Roche, Novartis und Pfizer verfügen über diversifizierte Portfolios, die kleine Moleküle und Biologika umfassen, und beanspruchten im Jahr 2024 gemeinsam 28 % des Umsatzes. Diese etablierten Unternehmen streuen das Risiko über Indikationen und nutzen Lebenszyklusmanagement-Taktiken wie liposomale Upgrades zur Verteidigung ihres Marktanteils. Mittelgroße Innovatoren, beispielsweise Daiichi Sankyo, konzentrieren sich auf Antikörper-Wirkstoff-Konjugate, die zytotoxische Nutzlasten mit zielgerichteter Verabreichung verbinden und damit den Chemotherapie-Markt erweitern, anstatt ihn zu ersetzen.

Biosimilar-Hersteller verstärken den Preisdruck bei Standardwirkstoffen. Indische und südkoreanische Unternehmen brachten Doxorubicin- und Paclitaxel-Biosimilars mit einem Rabatt von 25 % bei Ausschreibungsrunden im Jahr 2024 auf den Markt und verbesserten so den Zugang in kosteneingeschränkten Systemen. Strategische Kooperationen nehmen zu; Pfizer kooperierte mit einem chinesischen Hersteller, um eine redundante Carboplatin-API-Versorgung zu sichern und sich gegen Engpässe abzusichern. Technologieinvestitionen konzentrieren sich auf Plattformen für maschinelles Lernen, die optimale Dosisdichte und genomisch gesteuerte Zeitplanung vorhersagen und frühen Anwendern eine Marketingnarrative rund um Präzisions-Chemotherapie bieten.

Chancen in unerschlossenen Bereichen umfassen geriatriespezifische Formulierungen, gebrauchsfertige IV-Beutel, die die Zubereitungszeit verkürzen, und Kombinationskits, die Antiemetika mitbündeln. Die Resilienz der Lieferkette entwickelt sich nach den Engpässen im Jahr 2024, die die Versorgung in 37 % der US-amerikanischen Zentren störten, zu einem Wettbewerbsdifferenziator. Hersteller, die eine Produktion auf zwei Kontinenten und Transparenz bei der Rückverfolgbarkeit nachweisen, könnten langfristige Beschaffungsverträge gewinnen, da Kostenträger die Versorgungssicherheit in Ausschreibungskriterien höher gewichten.

Marktführer der Chemotherapie-Branche

Bristol-Myers Squibb Company

Pfizer Inc

Genentech, Inc

Novartis AG

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FDA erteilte eine beschleunigte Zulassung für Sunvozertinib bei EGFR-Exon-20-insertiertem nicht-kleinzelligem Lungenkarzinom nach Platin-Chemotherapie

- Juli 2025: Die FDA erteilte eine beschleunigte Zulassung für Linvoseltamab-gcpt bei stark vorbehandeltem multiplem Myelom

- Juni 2025: Die FDA erteilte eine beschleunigte Zulassung für Datopotamab Deruxtecan-dlnk bei EGFR-mutiertem nicht-kleinzelligem Lungenkarzinom nach zielgerichteter Therapie und Platin-Chemotherapie

- Januar 2025: Die FDA veröffentlichte einen Leitlinienentwurf zur Prävention und Behandlung der chemotherapieinduzierten peripheren Neuropathie

Umfang des globalen Chemotherapie-Marktberichts

Gemäß dem Berichtsumfang ist die Chemotherapie eine Art der Krebsbehandlung, bei der Medikamente eingesetzt werden, um Krebszellen abzutöten oder ihr Wachstum zu hemmen. Sie zielt auf sich schnell teilende Zellen ab, was ein Merkmal von Krebszellen ist. Chemotherapie kann auf verschiedene Arten verabreicht werden, einschließlich intravenös oder oral, und kann allein oder in Kombination mit anderen Behandlungen wie Chirurgie, Strahlentherapie oder Immuntherapie eingesetzt werden.

Der Chemotherapie-Markt ist nach Wirkstoffklasse, Verabreichungsweg, Indikation, Endnutzer und Geografie segmentiert. Nach Wirkstoffklasse ist der Markt in alkylierende Agenzien, Antimetaboliten, Antitumor-Antibiotika, Topoisomerase-Inhibitoren, mitotische Inhibitoren und sonstige segmentiert. Die sonstigen umfassen liposomale Medikamente, Kortikosteroide und viele weitere. Nach Verabreichungsweg ist der Markt in oral, intravenös und sonstige segmentiert. Die sonstigen umfassen topisch, intravesikulär und viele weitere. Nach Indikation ist der Markt in Brustkrebs, Blutkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs und sonstige segmentiert. Die sonstigen umfassen Magenkrebs, Leberkrebs und viele weitere. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Alkylierende Agenzien |

| Antimetaboliten |

| Antitumor-Antibiotika |

| Topoisomerase-Inhibitoren |

| Mitotische Inhibitoren |

| Sonstige |

| Oral |

| Intravenös |

| Sonstige |

| Brustkrebs |

| Blutkrebs |

| Lungenkrebs |

| Darmkrebs |

| Prostatakrebs |

| Sonstige |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Alkylierende Agenzien | |

| Antimetaboliten | ||

| Antitumor-Antibiotika | ||

| Topoisomerase-Inhibitoren | ||

| Mitotische Inhibitoren | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Sonstige | ||

| Nach Indikation | Brustkrebs | |

| Blutkrebs | ||

| Lungenkrebs | ||

| Darmkrebs | ||

| Prostatakrebs | ||

| Sonstige | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Chemotherapie-Marktes?

Die Chemotherapie-Marktgröße beträgt im Jahr 2026 USD 32,68 Milliarden.

Wie schnell wird der Chemotherapie-Markt voraussichtlich wachsen?

Von 2026 bis 2031 wird für den Markt eine CAGR von 9,52 % prognostiziert.

Welche Wirkstoffklasse hält den größten Anteil am Chemotherapie-Markt?

Alkylierende Agenzien führen mit einem Anteil von 38,12 %.

Welche Region wächst im Chemotherapie-Markt am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 10,36 % wachsen.

Warum gewinnen orale Chemotherapieformulierungen an Dynamik?

Sie reduzieren Krankenhausbesuche, entsprechen Kostendämpfungszielen und machen mittlerweile über 51 % der neuen Verschreibungen in entwickelten Regionen aus.

Welche Herausforderungen bedrohen das Wachstum des Chemotherapie-Marktes?

Hohe Forschungskosten, Medikamentenengpässe und der Wettbewerb durch zielgerichtete Therapien und Immuno-Onkologie-Therapien können die Expansion dämpfen.

Seite zuletzt aktualisiert am: