Taille et Part du Marché des Services de Chimiothérapie à Domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Chimiothérapie à Domicile par Mordor Intelligence

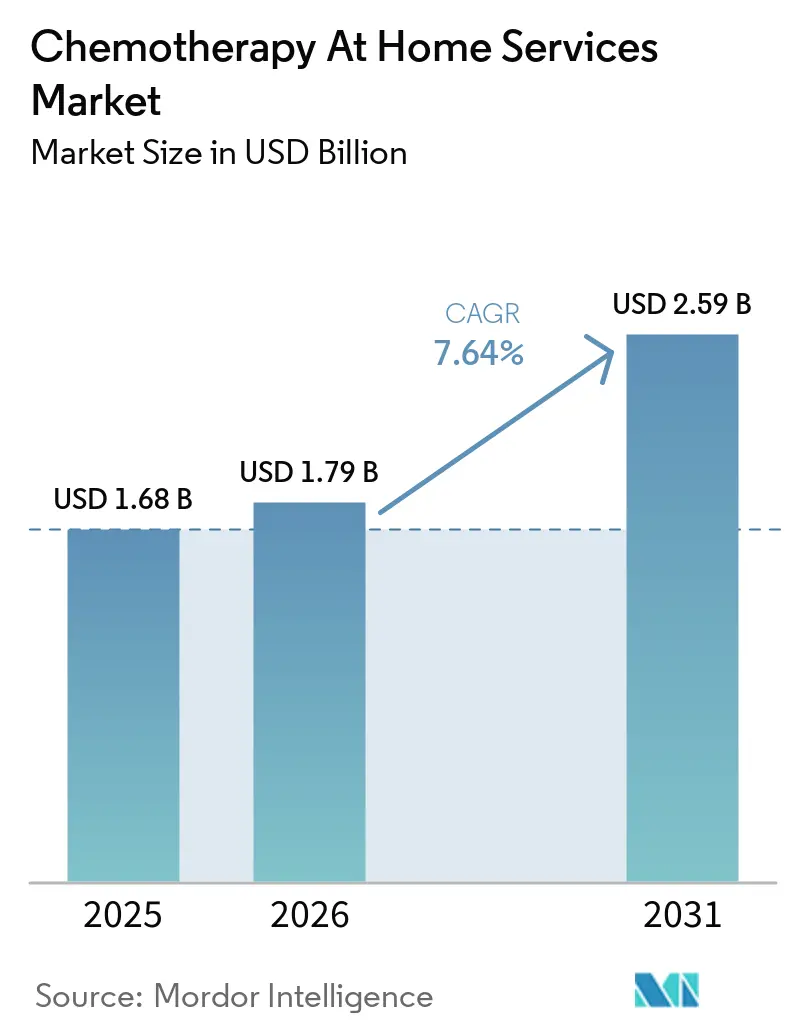

La taille du Marché des Services de Chimiothérapie à Domicile devrait passer de 1,68 milliard USD en 2025 à 1,79 milliard USD en 2026 et atteindre 2,59 milliards USD d'ici 2031 à un CAGR de 7,64 % sur la période 2026-2031.

Le marché des services de chimiothérapie à domicile est en expansion en raison de la persistance d'une incidence élevée du cancer, de l'augmentation du nombre de patients vivant plusieurs années après le diagnostic et du fait que beaucoup d'entre eux nécessitent des cycles de traitement répétés ou une thérapie d'entretien. Le marché des services de chimiothérapie à domicile bénéficie également d'une plus grande aisance clinique avec l'administration à domicile, la Mayo Clinic ayant rapporté une administration sûre de 93 perfusions intraveineuses de chimiothérapie à domicile sans réactions à la perfusion et sans infections liées au cathéter. L'économie des payeurs renforce ce changement, car UnitedHealth Group a constaté que le transfert de l'administration des médicaments anticancéreux des établissements hospitaliers ambulatoires vers le domicile ou les cabinets médicaux peut réduire les coûts de 32 % à 39 % et générer des économies annuelles de 12 milliards USD si la part des perfusions hospitalières diminue de 60 % à 30 %. L'amélioration de la logistique, l'adoption de pompes intelligentes et des réseaux de déploiement d'infirmières mieux organisés élargissent la gamme des schémas thérapeutiques pouvant être pris en charge en dehors des hôpitaux, en particulier sur les marchés matures disposant d'opérateurs à grande échelle et d'une meilleure couverture des payeurs. La croissance reste limitée par l'incertitude du remboursement, les règles de manipulation des médicaments dangereux et les pénuries de personnel formé en oncologie, qui maintiennent l'expansion de l'offre en deçà du niveau de la demande sous-jacente.

Principaux Enseignements du Rapport

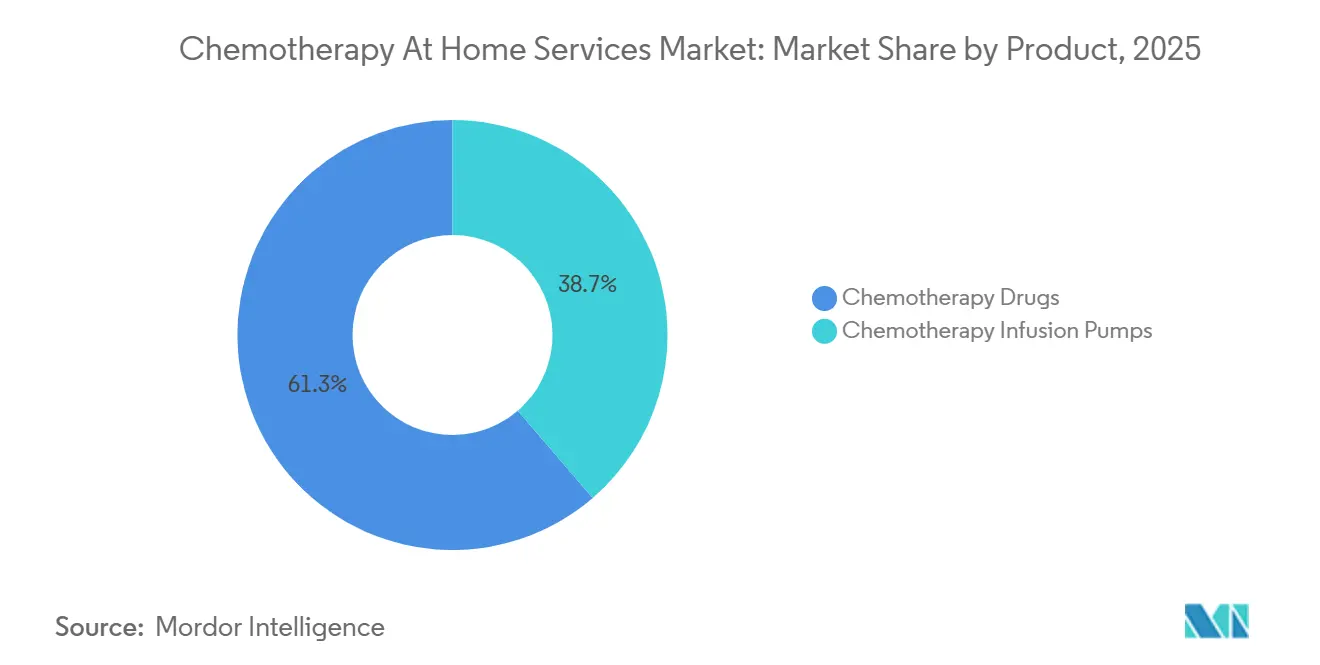

- Par produit, les médicaments de chimiothérapie ont représenté 61,31 % de la part des revenus en 2025 sur le marché des services de chimiothérapie à domicile, tandis que les pompes à perfusion de chimiothérapie devraient se développer à un CAGR de 8,36 % jusqu'en 2031.

- Par voie d'administration, la voie intraveineuse a représenté 82,68 % de la part du marché des services de chimiothérapie à domicile en 2025 et progresse à un CAGR de 9,74 % jusqu'en 2031.

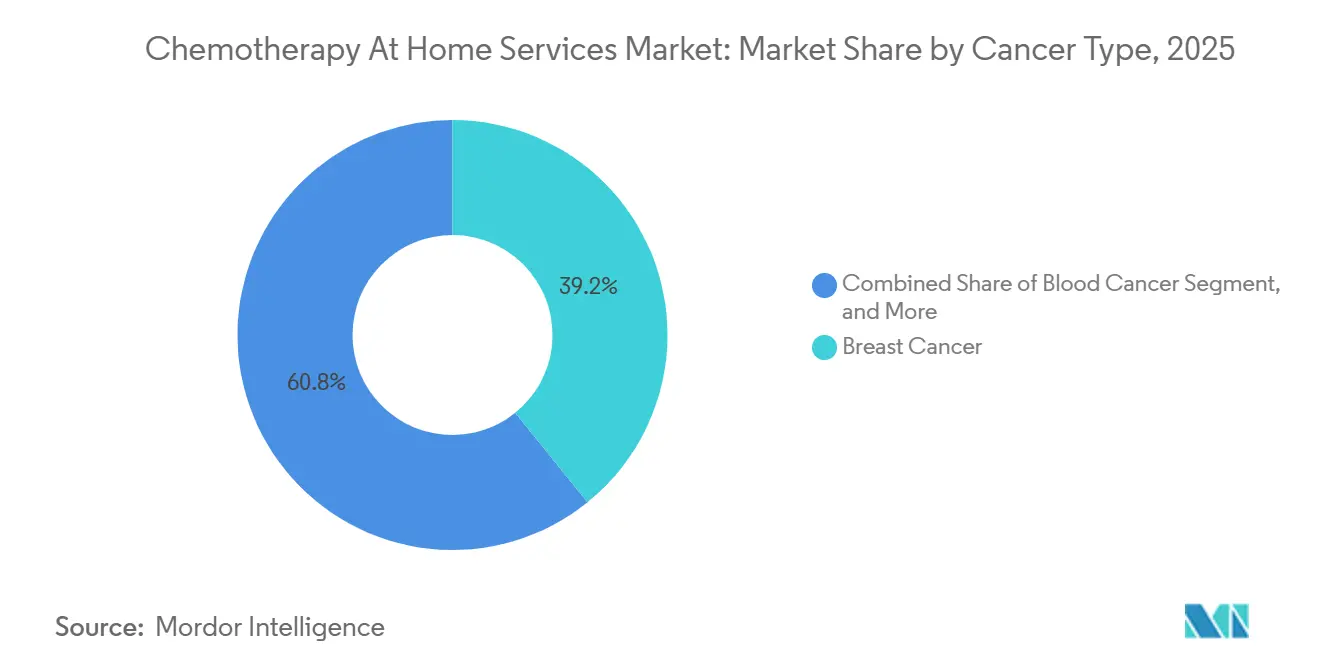

- Par type de cancer, le cancer du sein a représenté 39,16 % de la taille du marché des services de chimiothérapie à domicile en 2025, tandis que le cancer du sang devrait croître à un CAGR de 8,99 % jusqu'en 2031.

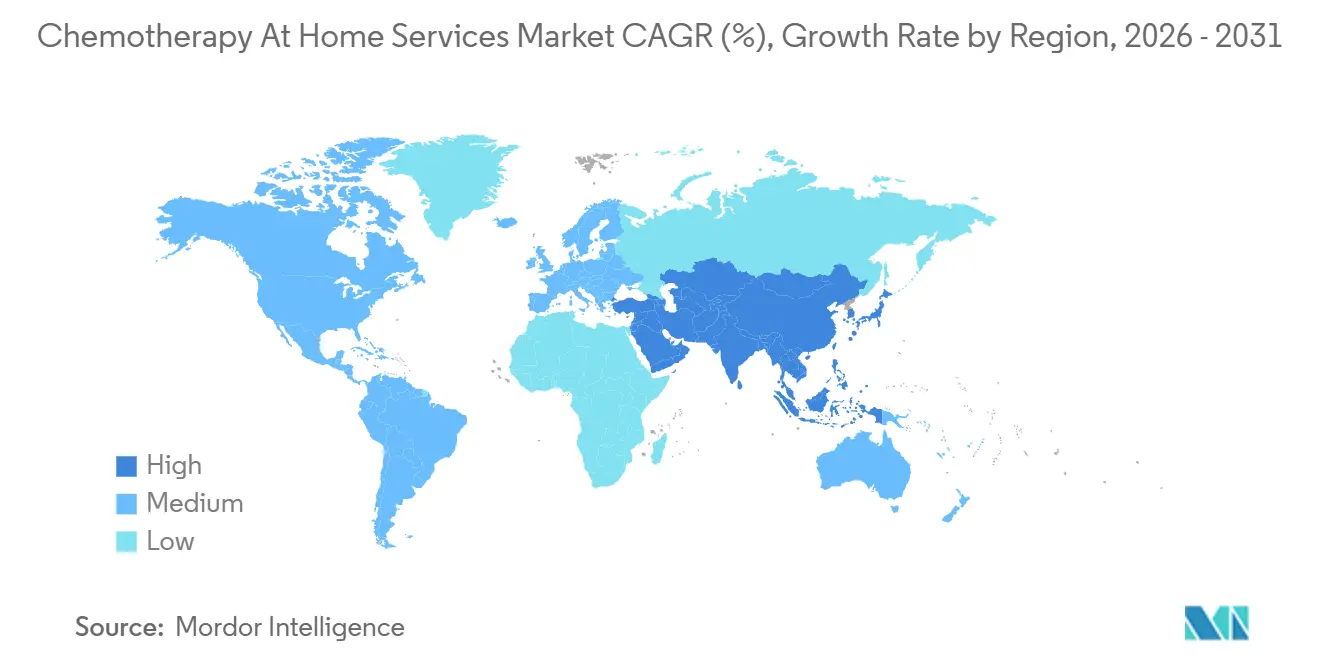

- Par géographie, l'Amérique du Nord a capté 45,64 % des revenus mondiaux en 2025 sur le marché des services de chimiothérapie à domicile, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Chimiothérapie à Domicile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Incidence du Cancer et des Volumes de Traitement | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Changement de Préférence des Soins en Établissement vers la Prestation d'Oncologie à Domicile | +1.5% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Modèles de Surveillance à Distance et de Soutien en Téléoncologie | +0.9% | Amérique du Nord, Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Amélioration de la Logistique de Perfusion à Domicile et des Réseaux de Déploiement d'Infirmières pour la Faisabilité du Traitement | +0.8% | Amérique du Nord et Europe, avec des gains précoces dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dispositifs de Perfusion Portables et Protocoles de Stabilité des Médicaments Élargissant l'Éligibilité au Domicile | +0.7% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Incitations aux Soins Basés sur la Valeur Soutenant le Transfert du Lieu de Soins | +1.0% | Amérique du Nord, avec des répercussions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence du Cancer et des Volumes de Traitement

Le marché des services de chimiothérapie à domicile gagne une base de patients plus large car les volumes mondiaux de cancer restent élevés et continuent d'augmenter.[1]Organisation Mondiale de la Santé, « La charge mondiale du cancer augmente, face à des besoins croissants en services », Organisation Mondiale de la Santé, who.int L'Organisation Mondiale de la Santé a signalé 20 millions de nouveaux cas de cancer et 9,7 millions de décès en 2022, et prévoit que les nouveaux cas annuels dépasseront 35 millions d'ici 2050. Cette augmentation est importante pour les soins à domicile car la capacité de perfusion hospitalière ne s'étend pas aussi rapidement que les volumes de cas dans de nombreux systèmes de santé. La même pression est amplifiée par le large bassin de survivants, avec 53,5 millions de personnes vivantes dans les 5 ans suivant un diagnostic de cancer en 2022. Beaucoup de ces patients restent sous des plans de traitement adjuvant, d'entretien ou à cycles répétés qui s'adaptent aux modèles de services à domicile récurrents. Cela donne au marché des services de chimiothérapie à domicile une base de demande stable qui n'est pas uniquement liée aux nouveaux diagnostics d'une seule année.

Changement de Préférence des Soins en Établissement vers la Prestation d'Oncologie à Domicile

Le marché des services de chimiothérapie à domicile progresse à mesure que les prestataires, les patients et les payeurs deviennent plus à l'aise avec le traitement en dehors de l'hôpital. Le programme Cancer CARE Beyond Walls de la Mayo Clinic a rapporté 93 perfusions intraveineuses de chimiothérapie à domicile sans réactions à la perfusion et sans infections liées au cathéter, ce qui renforce la confiance dans la qualité des soins et la sécurité de la prestation.[2]R. Dronca et al., « Cancer CARE Beyond Walls, Sécurité, Faisabilité et Expérience des Patients en Chimiothérapie à Domicile », NEJM Catalyst, catalyst.nejm.org L'argument économique est également solide, car UnitedHealth Group a estimé que le transfert de l'administration des médicaments anticancéreux des établissements hospitaliers ambulatoires vers le domicile ou les cabinets médicaux peut réduire les coûts de 32 % à 39 % par patient assuré commercialement. La même analyse a estimé 12 milliards USD d'économies annuelles si la part des perfusions hospitalières tombe de 60 % à 30 %. Ces économies encouragent les payeurs à favoriser plus activement les environnements à moindre coût qu'auparavant. En conséquence, le marché des services de chimiothérapie à domicile est façonné non seulement par la commodité pour les patients, mais aussi par une redirection délibérée du lieu de soins.

Expansion des Modèles de Surveillance à Distance et de Soutien en Téléoncologie

Le marché des services de chimiothérapie à domicile devient plus facile à développer car la surveillance à distance améliore la façon dont les prestataires supervisent les patients entre les visites. Des modèles de surveillance numérique à domicile sont utilisés pour suivre les effets secondaires pendant la thérapie du cancer du sein et soutenir les décisions cliniques sans nécessiter un examen en personne constant. Ces outils aident les équipes soignantes à décider quand un patient peut poursuivre son traitement à domicile et quand une escalade est nécessaire. Ils réduisent également les interactions de routine inutiles car les visites infirmières peuvent être déclenchées par des alertes de symptômes plutôt que par des calendriers fixes. Cela est particulièrement important pour les schémas oraux et de faible acuité, où la sécurité dépend davantage d'une visibilité rapide sur les symptômes que d'une présence physique continue. Cela oriente le marché des services de chimiothérapie à domicile vers une éligibilité à domicile plus sélective et soutenue par les données, plutôt que vers une simple proximité géographique d'un site de perfusion.

Amélioration de la Logistique de Perfusion à Domicile et des Réseaux de Déploiement d'Infirmières pour la Faisabilité du Traitement

Le marché des services de chimiothérapie à domicile dépend fortement de la logistique, car une prestation sûre nécessite une coordination pharmaceutique, un transport en chaîne du froid, un déploiement d'infirmières et une planification fiable. Option Care Health a signalé plus de 5 000 cliniciens, plus de 190 sites et une couverture de service pour plus de 315 000 patients par an dans les 50 États américains, ce qui illustre l'échelle nécessaire pour gérer une demande complexe de perfusion à domicile.[3]Option Care Health, « Rapport Annuel 2025 », Commission américaine des valeurs mobilières et des changes, sec.gov Les réseaux plus importants peuvent absorber les transferts de références plus efficacement car ils disposent déjà de personnel, de systèmes de déploiement et de liens de préparation en place. Ils peuvent également soutenir des relations plus larges avec les payeurs, ce qui améliore la cohérence dans l'admission des patients et la gestion des autorisations. La profondeur logistique devient encore plus importante lorsque le traitement nécessite une perfusion ambulatoire sur plusieurs jours ou la manipulation de médicaments dangereux. Pour cette raison, le marché des services de chimiothérapie à domicile favorise les opérateurs disposant d'une large empreinte de service et de modèles opérationnels plus standardisés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de Capacité en Infirmières et Pharmaciens en Oncologie | -0.5% | Amérique du Nord et Europe, aigu dans les zones rurales des États-Unis | Long terme (≥ 4 ans) |

| Variabilité du Remboursement et Friction dans les Autorisations des Payeurs | -0.6% | Amérique du Nord, avec des répercussions en Europe occidentale | Moyen terme (2-4 ans) |

| Charge de Conformité liée à la Manipulation des Médicaments Dangereux, à la Chaîne du Froid et à la Sécurité à Domicile | -0.3% | Mondial, avec une influence réglementaire aiguë aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Adéquation Limitée des Schémas à Haut Risque pour l'Administration à Domicile | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de Capacité en Infirmières et Pharmaciens en Oncologie

Le marché des services de chimiothérapie à domicile est confronté à un problème fondamental d'offre car les infirmières et les pharmaciens formés en oncologie restent difficiles à recruter et à fidéliser. La Commission Lancet Oncology a identifié la main-d'œuvre mondiale en oncologie comme un écart de ressources critique et a lié directement la qualité des soins aux niveaux de dotation en personnel dans les pays et les environnements de soins. L'administration à domicile ajoute une autre couche de difficulté car les capacités générales de soins à domicile ne sont pas toujours suffisantes pour l'évaluation de la toxicité de la chimiothérapie et la réponse rapide. Le personnel doit distinguer les effets secondaires du traitement de la progression de la maladie et prendre les bonnes décisions d'escalade lors des visites ou de l'examen à distance. Cela augmente les besoins en formation bien au-delà du soutien standard à la perfusion dans les services de faible acuité. Jusqu'à ce que cette base de main-d'œuvre se renforce, le marché des services de chimiothérapie à domicile continuera de se développer plus lentement que la demande des patients ne le permettrait autrement.

Variabilité du Remboursement et Friction dans les Autorisations des Payeurs

Le marché des services de chimiothérapie à domicile est également confronté à un soutien financier inégal, ce qui rend les prestataires prudents quant à l'expansion trop rapide des programmes. L'ASCO a noté que la dérogation américaine Acute Hospital Care at Home, qui soutient les modèles d'hospitalisation à domicile dans le cadre des règles Medicare élargies, n'avait pas d'autorisation permanente en 2025. Cette incertitude est importante car l'investissement dans la capacité d'oncologie à domicile nécessite la certitude que les voies de remboursement resteront stables pendant plusieurs années. Une étude belge évaluée par des pairs a révélé que l'hospitalisation à domicile en oncologie coûte plus cher que les soins hospitaliers standard et que le remboursement des assureurs ne couvrait pas entièrement les coûts opérationnels. Lorsque cet écart apparaît, les prestataires subissent une pression sur les marges même si l'acceptation des patients et la faisabilité clinique sont toutes deux solides. Cela empêche le marché des services de chimiothérapie à domicile d'évoluer au même rythme que le cas clinique et économique sous-jacent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Le Volume de Médicaments Domine mais l'Économie des Pompes s'Accélère

Les médicaments de chimiothérapie ont représenté 61,31 % des revenus en 2025 sur le marché des services de chimiothérapie à domicile, ce qui a maintenu le profil de revenus centré sur les dépenses en médicaments plutôt que sur les frais d'équipement ou de logistique. Cette position reflète la façon dont la plupart des épisodes patients sont encore construits autour de la thérapie elle-même, avec des dispositifs et un soutien à domicile superposés autour d'elle. Les schémas intraveineux sur plusieurs jours tels que le traitement à base de fluorouracile pour le cancer colorectal renforcent cette structure car le médicament et le dispositif de prestation sont utilisés ensemble dans un seul cycle de soins. Le segment des pompes reste la catégorie de produits à la croissance la plus rapide, avec un CAGR de 8,36 % prévu jusqu'en 2031. Cette croissance provient d'une utilisation plus large plutôt que d'un déclin de l'importance des médicaments. Le secteur des services de chimiothérapie à domicile dépend toujours des médicaments comme principal moteur de facturation, mais les dispositifs deviennent de plus en plus importants pour permettre à une plus grande part de ces thérapies de quitter les cliniques.

L'adoption des pompes augmente car les formats de produits s'élargissent et les prestataires peuvent choisir entre des systèmes élastomériques à moindre coût et des plateformes intelligentes plus connectées. Fresenius a décrit sa plateforme de perfusion intelligente Ivenix comme un moteur de croissance significatif pour 2026, et a mis en avant une connectivité avancée et un taux de conformité de la bibliothèque de médicaments de 97 % dans sa communication aux investisseurs. KORU Medical a également élargi l'éligibilité à domicile lorsqu'il a soumis une notification 510(k) en janvier 2026 pour le système de perfusion FreedomEDGE afin d'administrer le pertuzumab, le trastuzumab et l'hyaluronidase par voie sous-cutanée à domicile pour le cancer du sein HER2-positif. Le soutien à la couverture Medicare s'est également amélioré, car la révision de la LCD du CMS effective le 25 janvier 2026 a confirmé la couverture à domicile pour les pompes à perfusion ambulatoires utilisées avec des médicaments antinéoplasiques continus, notamment le fluorouracile, la cytarabine et la vincristine. Ces changements poussent le marché des services de chimiothérapie à domicile vers une base de pompes installées plus large sans modifier le rôle central des médicaments de chimiothérapie dans le chiffre d'affaires total.

Par Voie d'Administration : L'Infrastructure IV Maintient son Leadership tandis que la Voie Orale Gagne en Pertinence Stratégique

L'administration intraveineuse a conservé 82,68 % des revenus par voie en 2025 et devrait croître à un CAGR de 9,74 % jusqu'en 2031 sur le marché des services de chimiothérapie à domicile. Cela signifie que la voie la plus importante est également la voie à la croissance la plus rapide, ce qui reflète l'ampleur des schémas dépendants de la voie IV existants et un meilleur soutien à la prestation à domicile. L'amélioration des protocoles de stabilité des médicaments et la diffusion des plateformes de pompes ambulatoires ont rendu davantage de cycles de traitement IV pratiques en dehors des hôpitaux. Une étude de satisfaction des patients de 2024 sur le cancer colorectal a révélé une satisfaction plus élevée concernant l'utilisation diurne et en extérieur avec des pompes élastomériques à enveloppe souple, ce qui soutient la préférence continue pour les formats de prestation IV portables dans les schémas appropriés. Ces facteurs maintiennent le traitement IV au cœur de la part du marché des services de chimiothérapie à domicile même lorsque les environnements de soins changent. Ils expliquent également pourquoi la diversification des voies se produit par le biais de modèles de prestation à domicile plutôt que par une baisse rapide de l'utilisation de la voie IV.

La chimiothérapie orale représentait encore une base de voie plus petite en 2025, mais son rôle stratégique augmente car elle supprime la nécessité d'une configuration de pompe et d'une administration infirmière de routine. Les programmes de surveillance à distance deviennent le principal outil de supervision clinique pour ces thérapies, en particulier lorsque le traitement peut être associé au suivi des effets secondaires et au signalement direct par le patient. La FDA a approuvé Inqovi plus venetoclax en mai 2026 comme premier schéma entièrement oral de leucémie myéloïde aiguë pour les adultes âgés de 75 ans et plus ou pour les patients incapables de tolérer une chimiothérapie d'induction intensive. BeOne Medicines a également reçu l'approbation de la FDA en juin 2025 pour une formulation en comprimés de BRUKINSA pour toutes les indications approuvées, ce qui a élargi les options de traitement oral portable dans les cancers du sang. Ces approbations ne déplacent pas le volume IV à court terme, mais elles élargissent la voie pour que certains patients reçoivent des traitements complets à domicile avec des besoins en infrastructure plus légers.

Par Type de Cancer : La Base de Volume du Cancer du Sein face à la Dynamique du Cancer du Sang

Le cancer du sein a représenté 39,16 % des revenus en 2025 sur le marché des services de chimiothérapie à domicile, ce qui en a fait le plus grand type de cancer par utilisation des services. Sa position reflète à la fois un volume de diagnostic élevé et un ensemble plus large de schémas pouvant être gérés en toute sécurité à domicile pour certains patients. Les statistiques mondiales sur le cancer pour 2022 ont continué de montrer le cancer du sein parmi les tumeurs malignes à incidence la plus élevée, ce qui soutient une base de traitement large et récurrente pour les programmes compatibles avec le domicile. L'éligibilité à domicile dans le cancer du sein s'élargit également car les formats biologiques sous-cutanés se développent au-delà de la prestation conventionnelle en clinique. Le dépôt de KORU Medical en janvier 2026 pour la prestation sous-cutanée à domicile de Phesgo est un exemple clair de ce changement vers des voies d'administration à domicile plus faciles.

Le cancer du sang est l'indication à la croissance la plus rapide, avec un CAGR de 8,99 % prévu jusqu'en 2031 sur le marché des services de chimiothérapie à domicile. Son schéma de croissance est différent car il repose davantage sur l'innovation orale et sous-cutanée que sur les flux de travail traditionnels de perfusion ambulatoire. L'AACR a rapporté qu'en juin 2025, la FDA avait approuvé 4 inhibiteurs de BTK pour le lymphome non hodgkinien et d'autres tumeurs malignes hématologiques, ce qui indique un arsenal thérapeutique plus profond dans les cancers du sang. L'approbation en mai 2026 d'un schéma entièrement oral de leucémie myéloïde aiguë et l'approbation en juin 2025 d'un comprimé de BRUKINSA soutiennent la continuité du traitement à domicile pour les patients qui dépendraient autrement davantage des visites en établissement. Cela maintient le cancer du sein comme la plus grande base aujourd'hui, tandis que le cancer du sang ajoute certains des éléments les plus forts de dynamique future dans le secteur des services de chimiothérapie à domicile.

Analyse Géographique

L'Amérique du Nord a représenté 45,64 % des revenus en 2025 sur le marché des services de chimiothérapie à domicile, et cette avance repose sur une combinaison d'opérateurs à grande échelle, de soutien des payeurs et de politique d'oncologie basée sur la valeur. Option Care Health a signalé plus de 190 sites, plus de 5 000 cliniciens et des services dans les 50 États américains, ce qui illustre la profondeur du réseau disponible dans la région. Le CMS a également renforcé le contexte opérationnel grâce au Modèle d'Oncologie Amélioré, qui a augmenté les paiements mensuels de Services d'Oncologie Améliorés et soutenu des flux de travail d'oncologie plus centrés sur le patient. La part du marché des services de chimiothérapie à domicile en Amérique du Nord est également soutenue par une capacité administrative plus forte pour gérer les autorisations, la préparation, le déploiement et la conformité à grande échelle.

L'Europe reste le deuxième groupe régional en importance sur le marché des services de chimiothérapie à domicile, mais la croissance est moins uniforme qu'en Amérique du Nord. Les progrès sont les plus importants là où les équipes d'oncologie hospitalière, les prestataires de soins à domicile et les systèmes de paiement publics travaillent déjà à travers des voies opérationnelles liées. Dans le même temps, une étude belge évaluée par des pairs a montré que le traitement oncologique à domicile peut coûter plus cher que les soins hospitaliers standard lorsque le remboursement n'est pas conçu pour couvrir la réalité opérationnelle. Cet écart ralentit l'expansion car la faisabilité clinique seule ne garantit pas l'investissement des prestataires ou l'échelle de programme de routine.

L'Asie-Pacifique devrait croître à un CAGR de 9,59 % jusqu'en 2031 sur le marché des services de chimiothérapie à domicile, ce qui en fait le bloc régional à la croissance la plus rapide. La région présente une large opportunité non exploitée car les volumes de cancer sont élevés et la capacité hospitalière reste inégale entre les zones urbaines et non urbaines. La croissance est la plus forte là où la coordination numérique, la disponibilité des infirmières en milieu urbain et l'ouverture des payeurs s'améliorent simultanément. La Corée du Sud et l'Australie disposent déjà de réseaux de prestataires de perfusion à domicile établis, tandis que d'autres pays traversent des étapes antérieures du développement structuré de l'oncologie à domicile. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits en termes de revenus, mais le marché des services de chimiothérapie à domicile y gagne en pertinence à mesure que les systèmes de santé cherchent des moyens plus flexibles de dispenser des traitements en dehors des grands hôpitaux.

Paysage Concurrentiel

Le marché des services de chimiothérapie à domicile est modérément fragmenté, avec une activité répartie entre des réseaux de perfusion indépendants, des opérateurs de pharmacie spécialisée intégrés et des prestataires spécialisés en oncologie à domicile. Option Care Health est resté la plus grande position indépendante par taille, avec un chiffre d'affaires net de 5,6 milliards USD pour 2025 et un réseau de plus de 190 sites. Optum Infusion Pharmacy et Fresenius Kabi occupent également des positions importantes, bien que leurs points forts diffèrent en matière de prestation de soins, de liens avec les payeurs et d'exposition aux produits de perfusion. Les 3 premiers opérateurs de perfusion indépendants étaient estimés détenir 35 % à 40 % des revenus combinés, ce qui laisse un espace substantiel pour les concurrents régionaux et spécialisés.

Une réinitialisation concurrentielle majeure s'est produite en octobre 2024 lorsque CVS Health a quitté son activité de perfusion à domicile aiguë via Coram, fermant ou vendant 29 pharmacies régionales et redistribuant les flux de références dans le domaine de la perfusion à domicile aux États-Unis. Option Care Health a profité de cette période pour étendre son empreinte, finaliser l'intégration d'Intramed Plus, ajouter plus de 80 suites de perfusion et améliorer l'efficacité du traitement des demandes de remboursement grâce à un soutien par intelligence artificielle qui a automatisé 40 % du traitement des demandes. Fresenius Kabi a emprunté une voie différente en rejoignant le Conseil consultatif sur l'avenir de la perfusion de la NHIA en avril 2026, ce qui a renforcé son rôle dans l'alignement politique et opérationnel avec les prestataires de perfusion à domicile. Les fabricants façonnent le marché des services de chimiothérapie à domicile par le biais du placement de pompes, de l'accès aux formulations de médicaments et de l'intégration technologique plutôt qu'en concurrençant directement dans la prestation de services. Cela incite les grands opérateurs de services à établir des liens plus étroits avec les partenaires en équipement et en médicaments qui peuvent élargir l'éligibilité sûre à domicile.

Le marché des services de chimiothérapie à domicile sépare également les prestataires par la solidité de leur conformité et la profondeur de leur dotation en personnel. Le Chapitre USP <800> a augmenté la valeur des opérateurs capables de documenter les protocoles de manipulation des médicaments dangereux, les contrôles techniques et la formation du personnel à un niveau plus élevé. Cela crée une barrière pratique pour les prestataires plus petits qui souhaitent se lancer dans des cas d'oncologie de plus haute acuité sans investissement opérationnel majeur. Les spécialistes régionaux tels que Sciensus au Royaume-Uni, Portea Medical et Jivika Healthcare en Inde, et View Health en Australie continuent de progresser là où la couverture des payeurs pour l'oncologie à domicile se développe et où les modèles de référence de l'hôpital vers le domicile deviennent plus courants. La concurrence reste donc active, mais l'échelle, la conformité et le personnel clinique deviennent les marqueurs d'avantage les plus clairs.

Leaders du Secteur des Services de Chimiothérapie à Domicile

Amgen Inc.

Baxter International Inc.

ICU Medical, Inc.

Medtronic

Optum, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : La FDA a approuvé Inqovi (décitabine/cédazuridine) plus venetoclax comme premier schéma entièrement oral de leucémie myéloïde aiguë pour les adultes âgés de 75 ans et plus ou ceux incapables de tolérer une thérapie d'induction intensive. Le protocole administré à domicile sur 28 jours ne nécessite aucune visite programmée en clinique de perfusion pour la prestation du médicament, convertissant une indication précédemment dépendante de la voie IV en un format adapté au domicile.

- Avril 2026 : Fresenius Kabi a rejoint le Conseil consultatif sur l'avenir de la perfusion de la NHIA, alignant son portefeuille de pompes à perfusion et de médicaments avec la stratégie de politique de perfusion à domicile aux États-Unis et renforçant sa position dans l'écosystème de prestation de soins oncologiques à domicile.

- Mars 2026 : KORU Medical Systems a reçu la certification du Règlement européen sur les dispositifs médicaux pour la pompe à perfusion Freedom60 avec compatibilité de seringue préremplie, permettant la commercialisation sur les marchés de l'Union européenne et élargissant le point d'accès à la perfusion sous-cutanée à domicile dans les soins oncologiques européens.

- Décembre 2025 : Le CMS a mis en œuvre la loi NOPAIN à travers sa règle finale de paiement OPPS et ASC 2026, fournissant un remboursement Medicare séparé pour les pompes à perfusion ambulatoires éligibles, y compris la CADD-Solis utilisée par InfuSystem et la Sapphire d'Eitan Medical, effective au 1er janvier 2026, soutenant la viabilité financière des programmes de thérapie par perfusion à domicile.

Portée du Rapport Mondial sur le Marché des Services de Chimiothérapie à Domicile

Le Marché des Services de Chimiothérapie à Domicile est défini comme le secteur mondial fournissant aux patients atteints de cancer un accès aux traitements de chimiothérapie dans des environnements à domicile, plutôt que dans les environnements hospitaliers ou cliniques traditionnels.

Le Marché des Services de Chimiothérapie à Domicile est segmenté par produit, voie d'administration, type de cancer et géographie. Par produit, il comprend les Médicaments de Chimiothérapie et les Pompes à Perfusion de Chimiothérapie. Par voie d'administration, les traitements sont administrés par voie Orale et Intraveineuse. Par type de cancer, le marché couvre le Cancer du Sein, le Cancer du Sang, le Cancer de l'Ovaire, le Cancer Colorectal et les Autres Types de Cancer.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Médicaments de Chimiothérapie |

| Pompes à Perfusion de Chimiothérapie |

| Orale |

| Intraveineuse |

| Cancer du Sein |

| Cancer du Sang |

| Cancer de l'Ovaire |

| Cancer Colorectal |

| Autres Types de Cancer |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Médicaments de Chimiothérapie | |

| Pompes à Perfusion de Chimiothérapie | ||

| Par Voie d'Administration | Orale | |

| Intraveineuse | ||

| Par Type de Cancer | Cancer du Sein | |

| Cancer du Sang | ||

| Cancer de l'Ovaire | ||

| Cancer Colorectal | ||

| Autres Types de Cancer | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les services de chimiothérapie à domicile ?

Le marché des services de chimiothérapie à domicile devrait atteindre 2,59 milliards USD d'ici 2031, contre 1,79 milliard USD en 2026, à un CAGR de 7,64 %.

Quelle voie est la plus importante dans la prestation de chimiothérapie à domicile ?

La voie intraveineuse reste la voie principale, avec une part de 82,68 % en 2025, et c'est également la voie à la croissance la plus rapide à un CAGR de 9,74 % jusqu'en 2031.

Pourquoi les payeurs poussent-ils le traitement vers les environnements à domicile ?

Les économies de coûts sont la principale raison. UnitedHealth Group a constaté que le transfert de l'administration des médicaments anticancéreux éligibles en dehors des établissements hospitaliers ambulatoires peut réduire les coûts de 32 % à 39 %.

Quel type de cancer crée la plus grande base de demande pour les services de chimiothérapie à domicile ?

Le cancer du sein est en tête avec 39,16 % des revenus en 2025 car le volume de diagnostic est élevé et davantage de schémas sont considérés comme adaptés à une utilisation à domicile.

Qu'est-ce qui stimule une croissance plus rapide du traitement du cancer du sang à domicile ?

Le cancer du sang devrait croître à un CAGR de 8,99 % jusqu'en 2031 car davantage de thérapies orales et sous-cutanées réduisent la dépendance à la perfusion en clinique.

Quelle région offre la plus forte opportunité d'expansion jusqu'en 2031 ?

L'Asie-Pacifique affiche la croissance projetée la plus rapide à un CAGR de 9,59 %, tandis que l'Amérique du Nord reste la plus grande base régionale avec une part de 45,64 % en 2025.

Dernière mise à jour de la page le: