Marktgröße und Marktanteil der Change-Management-Beratung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.02% CAGR |

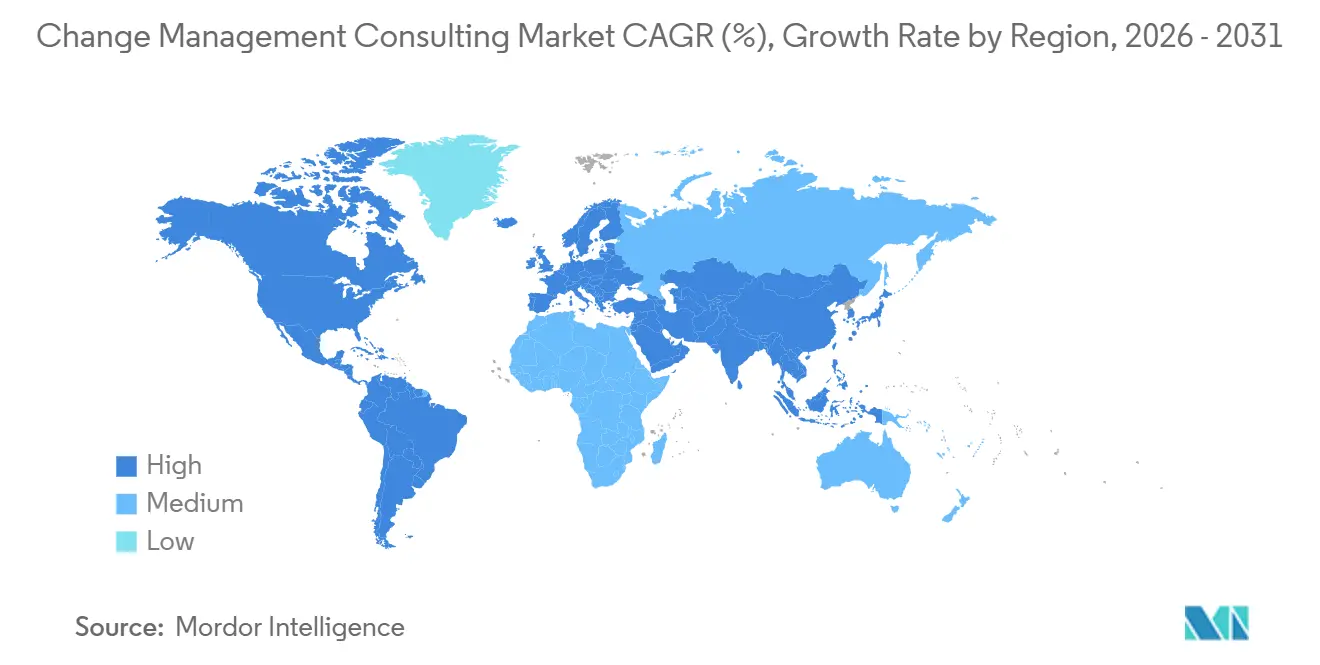

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Change-Management-Beratung von Mordor Intelligence

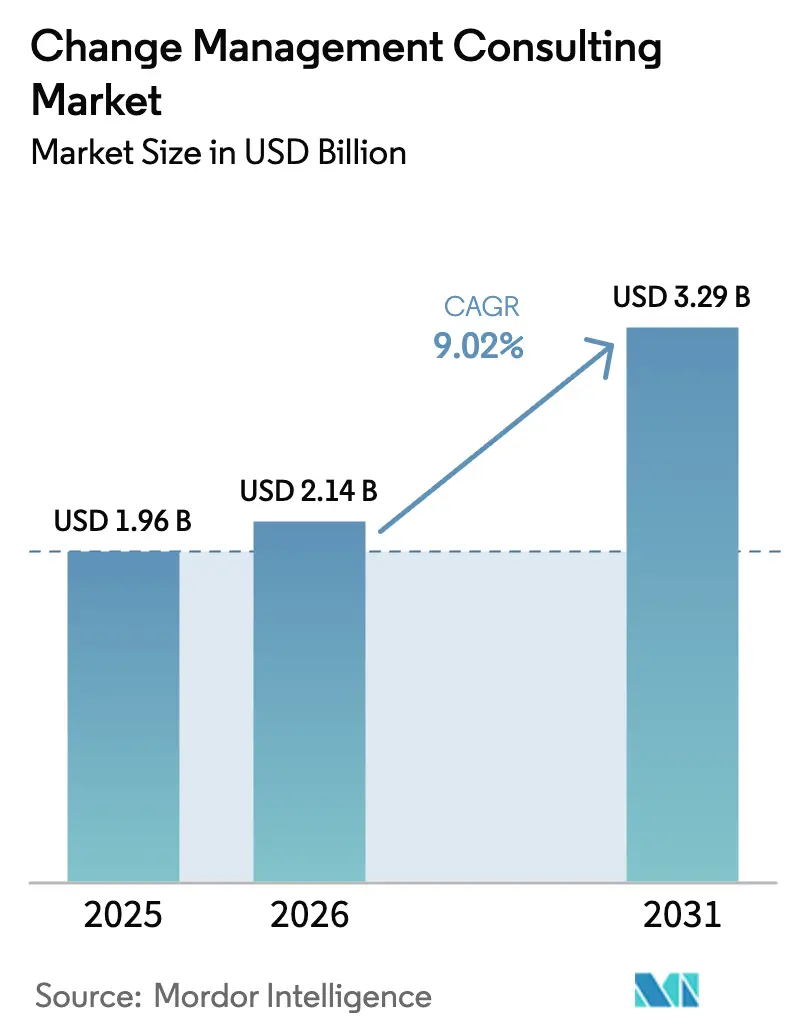

Die Marktgröße der Change-Management-Beratung wird voraussichtlich von 1,96 Milliarden USD im Jahr 2025 auf 2,14 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,02 % über 2026–2031 einen Wert von 3,29 Milliarden USD erreichen.

Angetrieben von dauerhaften Transformationsagenden verlagert sich der Markt für Change-Management-Beratung von episodischen Projekten hin zu kontinuierlichen Anpassungsprogrammen, die künstliche Intelligenz, Umweltauflagen und verteilte Arbeitsarchitekturen miteinander verbinden. Führungskräfte fordern von Beratern nun klare Wertschöpfung, was zu einer raschen Übernahme von Echtzeit-Analysen führt, die Verhaltensänderungen mit finanziellen Ergebnissen verknüpfen. Hybrides Arbeiten, ESG-Compliance und eine beschleunigte Digitalisierung bei kleinen Unternehmen konvergieren, was Zeitpläne verkürzt und die Komplexität von Aufträgen erhöht. Die Wettbewerbsintensität steigt, da Wirtschaftsprüfungsgesellschaften, Strategieberatungen und Technologieanbieter alle um Marktanteile konkurrieren, während regionsspezifische Datenschutzgesetze und Talentmangel Ausführungsrisiken schaffen.

Wichtigste Erkenntnisse des Berichts

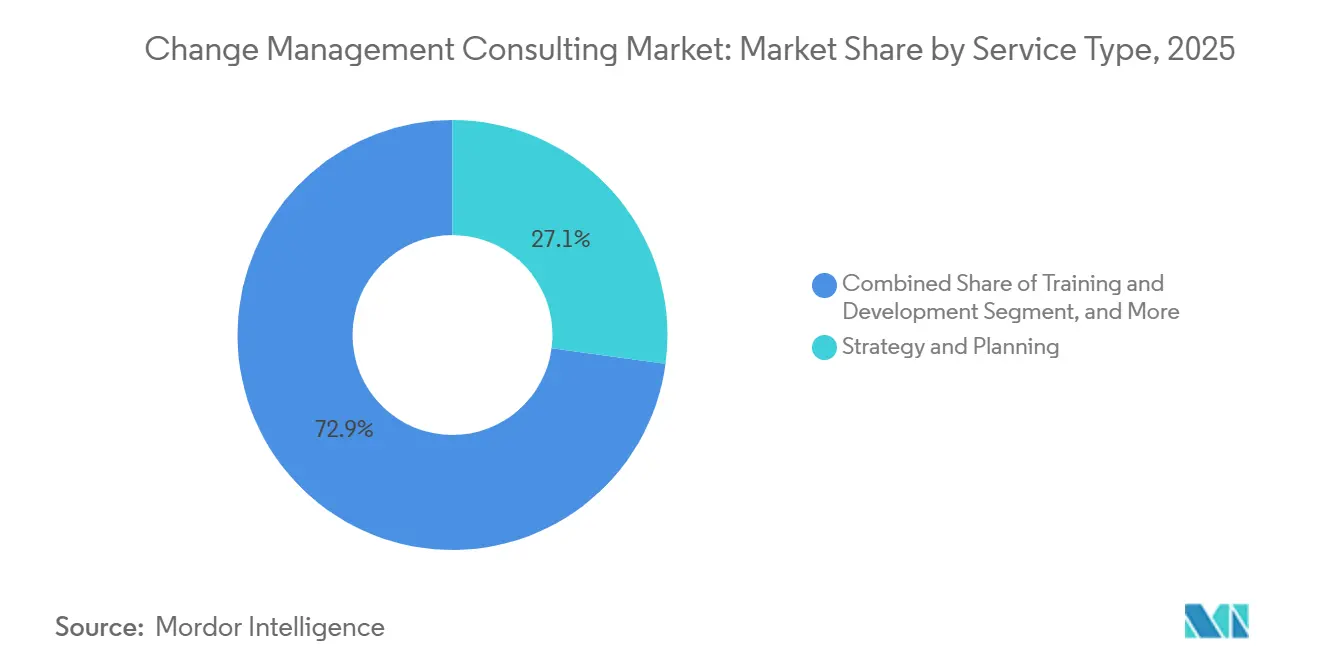

- Nach Servicetyp hielten Strategie- und Planungsdienstleistungen im Jahr 2025 einen Marktanteil von 27,13 % am Markt für Change-Management-Beratung, während Change-Analyse und -Messung bis 2031 mit einer CAGR von 10,43 % voranschreitet.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 60,86 % des Marktanteils der Change-Management-Beratung, während kleine und mittlere Unternehmen mit einer CAGR von 9,32 % expandieren.

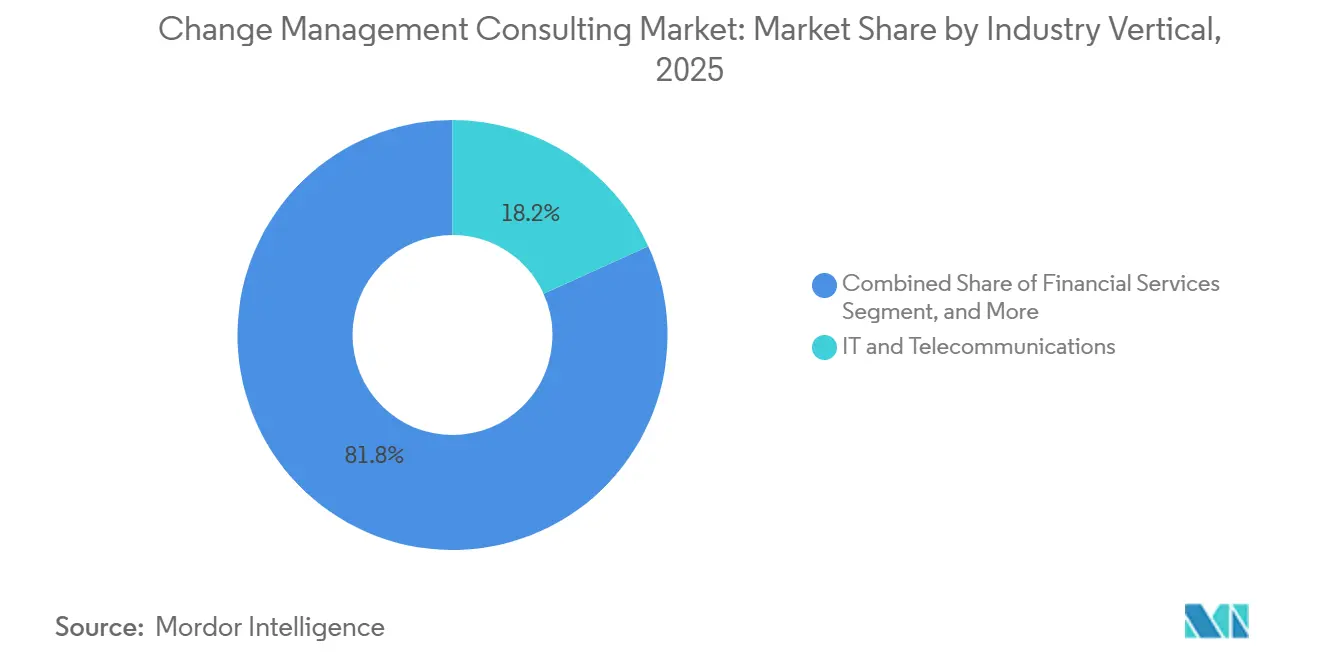

- Nach Branchenvertikale entfielen auf IT und Telekommunikation 18,23 % der Change-Management-Beratung, während Einzel- und E-Commerce-Handel das vertikale Wachstum mit einer CAGR von 10,71 % anführt und das Segment Finanzdienstleistungen in der Geschwindigkeit überholt, obwohl das Finanzwesen der größte Umsatzbeitrag bleibt.

- Nach Beratungslieferungsmodus erfasste Remote- und Hybrid-Beratung im Jahr 2025 44,21 % des Umsatzes, während Remote- und virtuelle Beratung mit einer CAGR von 9,68 % wächst, während die Vor-Ort-Lieferung verlangsamt, da Kunden Kostenflexibilität priorisieren.

- Nach Geografie trug Nordamerika im Jahr 2025 38,43 % der globalen Nachfrage bei, während der asiatisch-pazifische Raum mit einer CAGR von 10,22 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Change-Management-Beratung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Change-Analyse zur Verbesserung der ROI-Transparenz | +1.8% | Global, frühe Übernahme in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Post-pandemische hybride Arbeitsmodelle, die einen kulturellen Wandel erfordern | +1.5% | Global, ausgeprägt in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des ESG-getriebenen organisatorischen Wandels | +1.4% | Europa führend, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunehmendes Tempo der digitalen Transformation bei kleinen und mittleren Unternehmen | +1.3% | Asiatisch-pazifischer Raum als Kern, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Belegschaftstransformation und Talentmanagement | +1.2% | Fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Weitverbreitete Einführung neuer Technologien | +1.0% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Change-Analyse zur Verbesserung der ROI-Transparenz

Unternehmen setzen nun Modelle des maschinellen Lernens ein, die die Veränderungsbereitschaft vorhersagen, Widerstandsmuster kartieren und finanzielle Auswirkungen mit einer Präzision quantifizieren, die bei manuellen Umfragen unmöglich wäre. Microsoft integrierte im Jahr 2025 Stimmungsanalysen in Teams, sodass Führungskräfte Engagement-Werte mit Produktivitätsveränderungen korrelieren können.[1]Microsoft, "Work Trend Index 2024," microsoft.com JPMorgan Chase wandte ähnliche Werkzeuge auf sein Kernmodernisierungsprogramm an und übersetzte Schulungsinvestitionen in messbare Fehlerreduzierungen. Diese Dashboards haben Budgetgenehmigungen von glaubensbasiert auf evidenzbasiert umgestellt, doch Datenqualität und Governance bleiben Hürden. Organisationen, die Analysen in Entscheidungszyklen einbetten, sehen schnellere Kurskorrekturen, während Nachzügler Dashboards als Nachberichte behandeln. In regulierten Sektoren erfüllen prüfungsfähige Analysen auch die Anforderungen von Compliance-Teams, die nachvollziehbare Verbindungen zwischen Maßnahmen und Ergebnissen fordern.

Post-pandemische hybride Arbeitsmodelle, die einen kulturellen Wandel erfordern

Hybrides Arbeiten brachte Flexibilität, aber auch Meeting-Überlastung und Kollaborationsermüdung. Microsoft berichtete, dass Remote-Mitarbeiter nun 42 % mehr Besprechungsstunden absolvieren als im Jahr 2019, was Führungskräfte dazu veranlasst, synchrone Routinen neu zu gestalten. Berater entwickeln asynchrone Arbeitsabläufe, Entscheidungsrechtsmatrizen und kulturell abgestimmte Rituale, um Autonomie mit Ausrichtung in Einklang zu bringen. Die Internationale Arbeitsorganisation veröffentlichte 2024 Leitlinien für hybride Arbeit, die den gleichberechtigten Zugang zur beruflichen Entwicklung betonen und Unternehmen dazu drängen, Inklusionsmetriken fest in Leistungssysteme zu verankern.[2]Internationale Arbeitsorganisation, "Leitlinien für hybride Arbeitsregelungen," ilo.org Unternehmen im asiatisch-pazifischen Raum stehen vor einer schwierigeren Aufgabe, da hierarchische Normen mit verteilter Entscheidungsfindung kollidieren und lokalisierte Change-Playbooks erfordern. Erfolgreiche Anwender verbinden Prozessredesign mit gezieltem Führungscoaching und vermeiden so Widerstände, die hybride Strategien zum Stillstand bringen.

Aufstieg des ESG-getriebenen organisatorischen Wandels

Die Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen trat 2024 vollständig in Kraft und verpflichtete rund 50.000 Unternehmen zur Offenlegung detaillierter ESG-Kennzahlen.[3]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," europa.eu Allein die Compliance hat eine Welle von Change-Aufträgen ausgelöst, doch Vorreiter betrachten ESG als Quelle von Wettbewerbsvorteilen und nicht als bloße Pflichtübung. Unilever dokumentierte, dass die Einbettung von Nachhaltigkeitszielen in Anreizpläne für 58.000 Mitarbeiter die Meilensteine zur Kohlenstoffreduzierung beschleunigte. Berater integrieren nun Neugestaltung der Lieferkette, Verschiebungen bei der Kapitalallokation und kulturelle Interventionen in einheitliche ESG-Programme. Soziale Imperative wie Diversität und Inklusion reiten auf derselben Welle und erfordern nachhaltigen Verhaltungswandel statt bloßer Richtlinienüberarbeitungen. Governance-Aktualisierungen zur Zusammensetzung des Vorstands und zur Vergütung von Führungskräften erweitern das Mandat weiter und machen ESG zu einem unternehmensweiten Transformationstreiber.

Zunehmendes Tempo der digitalen Transformation bei kleinen und mittleren Unternehmen

Die Erschwinglichkeit der Cloud und der Wettbewerb durch Fintechs drängen kleine und mittlere Unternehmen zur Digitalisierung oder zum Marktaustritt. Google Cloud stellte fest, dass 72 % der kleinen Unternehmen planten, ihre Technologieausgaben im Jahr 2025 zu erhöhen, aber nur 34 % über formale Change-Prozesse verfügten. Staatliche Subventionen verstärken den Trend: Indiens Programm „Digital India” erstattet Cloud- und Cybersicherheitsinvestitionen und katalysiert die Beratungsnachfrage bei ressourcenbeschränkten Herstellern. Berater reagieren mit vorgepackten Toolkits, die Zeitpläne und Kosten komprimieren und Methoden auf Unternehmensebene in schlanke Playbooks übersetzen. Prosci lancierte 2025 ein vereinfachtes Framework, das auf Unternehmen mit Change-Teams von ein oder zwei Personen zugeschnitten ist. Wenn digitale Händler skalieren, beschleunigt strukturierter Wandel Bindungsgewinne und beweist, dass formale Methoden auch im mittleren Marktsegment Dividenden zahlen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widerstand gegen Veränderungen im mittleren Management | -1.1% | Global, stärker in hierarchischen Kulturen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Change-Praktikern in Schwellenmärkten | -0.9% | Afrika, Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Komplexität der Organisationsstrukturen | -0.6% | Globale Konzerne | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei Change-Analyse-Tools | -0.5% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand gegen Veränderungen im mittleren Management

Mittlere Manager jonglieren mit täglichen Zielen, während sie Zukunftsmodelle implementieren, und betrachten Transformation oft als Bedrohung ihrer Autorität. Siemens erlebte eine viermonatige Verzögerung beim Rollout seiner digitalen Fabrik, bis das Unternehmen Rollen garantierte und Umschulungsprogramme für Vorgesetzte startete. Rollenambiguität, Angst vor Automatisierung und begrenzte Sichtbarkeit langfristiger Vorteile entfachen verdeckten Widerstand, der sich durch informelle Netzwerke verbreitet. Berater betten zunehmend Karrierepfad- und Anerkennungssysteme ein, um Zustimmung zu gewinnen, doch budgetbeschränkte Kunden unterschätzen möglicherweise diese weichen Kosten. Ohne greifbare Anreize stocken selbst gut gestaltete Change-Programme auf der Ausführungsebene. Kontinuierliche Kommunikationsschleifen und frühzeitige Einbindung der Aufsichtsebenen mildern den Widerstand, erfordern aber Entschlossenheit der Führungsebene.

Mangel an zertifizierten Change-Praktikern in Schwellenmärkten

Das Angebot an akkreditierten Beratern hinkt der Nachfrage in Afrika und Südamerika hinterher. Die Vereinigung der Change-Management-Fachleute stellte fest, dass im Jahr 2025 nur 8 % der globalen Zertifizierungsanträge aus diesen Regionen stammten. Talentknappheit treibt Honorare in die Höhe und verlängert Projektzeitpläne, wodurch strukturierte Transformation für lokale Unternehmen unerreichbar wird. Bankenregulatoren in Nigeria führten mehrere Rückschläge im digitalen Banking auf begrenzte Change-Kompetenz innerhalb von Projektteams zurück.[4]Zentralbank von Nigeria, "Finanzstabilitätsbericht 2024," cbn.gov.ng Tata Consultancy Services richtete 2025 ein Schulungszentrum ein, um bis 2027 5.000 zertifizierte Praktiker auszubilden, doch ähnliche Initiativen bleiben selten. Ohne breiteren Kapazitätsaufbau wenden sich Organisationen an Generalisten-Berater, was das Ausführungsrisiko erhöht und Ergebnisse verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Analyse verändert traditionelle Beratung

Strategie- und Planungsdienstleistungen hielten im Jahr 2025 einen Marktanteil von 27,13 %, was ihre grundlegende Rolle bei der Definition von Transformations-Roadmaps, der Sicherung von Führungssponsoring und der Etablierung von Governance-Rahmen widerspiegelt, die die Implementierung leiten. Change-Analyse und -Messung expandiert jedoch mit einer CAGR von 10,43 %, da Organisationen quantifizierbare Belege fordern, dass Change-Investitionen die versprochenen Renditen liefern, und die Budgetzuweisung von der Vorabplanung hin zu kontinuierlicher Überwachung und Optimierung verlagern. Schulung und Entwicklung bleibt unverzichtbar für den Aufbau von Mitarbeiterkompetenzen, insbesondere bei digitalen Transformationsinitiativen, bei denen Qualifikationslücken die primäre Adoptionsbarriere darstellen, während Kommunikations- und Engagement-Dienste sich von einseitiger Kommunikation zu interaktiven Plattformen entwickeln, die Feedback einholen und Peer-to-Peer-Lernen ermöglichen.

Prozessimplementierungsdienstleistungen wachsen, da Organisationen erkennen, dass nachhaltiger Wandel erfordert, neue Verhaltensweisen in Arbeitsabläufe, Leistungskennzahlen und Technologiesysteme einzubetten, anstatt sich allein auf Sensibilisierungskampagnen zu verlassen. Die Integration digitaler Adoptionsplattformen entstand 2024–2025 als eigenständige Dienstleistungskategorie, als Anbieter wie WalkMe und Pendo mit Beratungsunternehmen zusammenarbeiteten, um anwendungsinterne Anleitungen mit Change-Management-Methoden zu kombinieren. Change-Nachhaltigkeitsunterstützung adressiert die Realität, dass die meisten Transformationen ohne fortlaufende Verstärkung innerhalb von 18 Monaten zurückfallen, was eine Nachfrage nach mehrjährigen Aufträgen schafft, die über die anfängliche Implementierung hinausgehen. Die Verlagerung hin zu analysegesteuerten Dienstleistungen spiegelt eine breitere Reifung des Marktes wider, da Käufer davon abrücken, Change-Management als Compliance-Pflicht zu kaufen, und es stattdessen als strategische Fähigkeit betrachten, die Wettbewerbsvorteile schafft.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Adoptionslücke

Großunternehmen beherrschten im Jahr 2025 mit einem Marktanteil von 60,86 % den Markt, angetrieben durch komplexe Transformationsportfolios, die mehrere Geografien, Geschäftsbereiche und Technologieplattformen umspannen. Diese Organisationen unterhalten in der Regel interne Change-Management-Kompetenzzentren, die durch externe Berater für spezialisiertes Fachwissen oder Kapazitätsspitzen während intensiver Implementierungsphasen ergänzt werden. Kleine und mittlere Unternehmen wachsen jedoch mit einer CAGR von 9,32 %, da cloudbasierte Tools und virtuelle Liefermodelle die Kosten- und Komplexitätsbarrieren senken, die bisher den Zugang zu professionellen Change-Management-Dienstleistungen einschränkten. Die COVID-19-Pandemie beschleunigte diesen Trend, indem sie Remote-Beratung normalisierte und zeigte, dass effektives Change-Management nicht für jeden Auftrag eine Vor-Ort-Präsenz erfordert.

Die Adoption bei kleinen und mittleren Unternehmen ist besonders stark im Einzel- und E-Commerce-Handel, wo digitale Transformation existenziell und nicht optional ist, sowie in der Fertigung, wo Automatisierung und Industrie-4.0-Initiativen eine Umschulung der Belegschaft im großen Maßstab erfordern. Shopifys Commerce-Trends-Bericht 2025 ergab, dass kleine und mittlere Händler, die Change-Management-Unterstützung bei Plattformmigrationen nutzten, 47 % niedrigere Warenkorbabbruchraten und 28 % höhere Kundenbindungsraten erzielten als jene, die Technologieänderungen ohne strukturierte Change-Prozesse implementierten. Die Herausforderung für Berater, die kleine und mittlere Unternehmen bedienen, besteht darin, innerhalb komprimierter Budgets und Zeitpläne Mehrwert zu liefern, was standardisierte Methoden und den Einsatz von Technologie zur Automatisierung von Routineaufgaben wie Stakeholder-Mapping und Kommunikationsplanung erfordert. Großunternehmen treiben weiterhin das absolute Umsatzwachstum an, aber kleine und mittlere Unternehmen repräsentieren die Zukunft des Marktes, da digitale Transformation universell wird und nicht mehr nur die Domäne von Branchenführern ist.

Nach Branchenvertikale: Einzel- und E-Commerce-Handel führt die digital getriebene Transformation an

Im Jahr 2025 beherrschte der IT- und Telekommunikationssektor mit einem Marktanteil von 18,23 % den Markt. Diese Dominanz wurde durch laufende Technologieaktualisierungszyklen, Cloud-Migrationsbemühungen und die Einführung digitaler Produkte angetrieben, die alle Anpassungsfähigkeit der Belegschaft und strategische Kundenkommunikation erforderten. Der Sektor kämpft mit spezifischen Change-Management-Herausforderungen, darunter die Einführung von DevOps, agile Transformationen und ein entscheidender Wandel von produktzentrierten zu plattformbasierten Geschäftsmodellen. Diese Verschiebungen definieren nicht nur Organisationsstrukturen neu, sondern auch deren Anreizsysteme. Um das Ausmaß dieser Veränderungen zu verdeutlichen: Ericssons Jahresbericht 2024 enthüllte, dass der Wechsel zu einer cloud-nativen 5G-Infrastruktur Change-Management für 95.000 Mitarbeiter in 180 Ländern erforderte. Dieser umfangreiche Aufwand umfasste Rollenredesigns, Qualifikationszertifizierungsprogramme und einen kulturellen Wandel in den Softwareentwicklungspraktiken. Darüber hinaus sind Technologieunternehmen Vorreiter im Change-Management und pilotieren häufig KI-gestützte Analysen und digitale Adoptionsplattformen, lange bevor sie zum Mainstream werden.

Einzel- und E-Commerce-Handel, der mit einer robusten CAGR von 10,71 % wächst, führt alle Sektoren an. Unternehmen in diesem Bereich kämpfen mit Omnichannel-Integration, Bestandsoptimierung und Personalisierungsmaschinen. Diese Fortschritte erfordern die Weiterqualifizierung von Mitarbeitern und deren Vertrautmachung mit neuen Arbeitsabläufen. Eine erhebliche Herausforderung entsteht durch die Einbindung der Frontline-Belegschaft, wo hohe Fluktuation und Teilzeitrollen Schulung und Kommunikation erschweren. Walmarts Jahresbericht 2024 unterstrich das Ausmaß dieser Herausforderungen und beschrieb das Filialmodernisierungsprogramm des Unternehmens. Diese Initiative umfasste 10.500 Standorte und betraf 1,6 Millionen Mitarbeiter, was Rollenredesigns, Technologieschulungen und einen kulturellen Wandel in den Kundenserviceerwartungen erforderte. Unterdessen bleibt der Finanzdienstleistungssektor durch regulatorische Compliance, digitale Banking-Transformationen und Kernsystemmodernisierungen gestützt. Diese Initiativen berühren jede Kundeninteraktion. Parallel dazu übernehmen Gesundheitswesen und Biowissenschaften elektronische Gesundheitsakten, wertbasierte Versorgungsmodelle und Telemedizinplattformen, die klinische Arbeitsabläufe grundlegend umgestalten.

Nach Beratungslieferungsmodus: Hybride Modelle balancieren Flexibilität und Präsenz

Im Jahr 2025 dominierte die hybride Beratungslieferung die Landschaft und erfasste 44,21 % des Marktanteils. Organisationen werden zunehmend von diesem Modell angezogen, das die Kostenvorteile und geografische Flexibilität von Remote-Aufträgen geschickt mit der Tiefe von Beziehungen und kulturellen Nuancen verbindet, die Vor-Ort-Interaktionen bieten. Typischerweise nutzt dieser Ansatz Remote-Lieferung für Routineaufgaben wie Schulung, Fortschrittsüberwachung und Stakeholder-Kommunikation, während die Vor-Ort-Präsenz für entscheidende Momente reserviert wird. Dazu gehören Führungsworkshops, die Aktivierung von Change-Netzwerken und die Bereitstellung von Go-Live-Unterstützung. Laut Deloittes Beratungstrends-Bericht 2025 übertrafen hybride Aufträge sowohl Remote- als auch Vor-Ort-Modelle mit 18 % höheren Kundenzufriedenheitswerten. Dieser Erfolg wird einer optimierten Ressourcenzuweisung und der Flexibilität zugeschrieben, die Einbindung von Praktikern je nach den spezifischen Anforderungen der Transformationsphase zu skalieren.

Remote- und virtuelle Beratung verzeichnet eine robuste Expansion mit einer CAGR von 9,68 %, der schnellsten unter den Lieferungsmodi. Dieser Anstieg ist größtenteils auf die Reifung von Technologieplattformen und eine wachsende organisatorische Vertrautheit mit verteilter Zusammenarbeit für komplexe Beratungsdienstleistungen zurückzuführen. Die Post-Pandemie-Landschaft hat eine Normalisierung von Tools wie Videokollaboration, digitalen Whiteboards und asynchroner Kommunikation erlebt. Diese Verschiebung hat die lang gehegte Überzeugung widerlegt, dass Change-Management eine physische Präsenz für Beziehungsaufbau und Adoption erfordert. PwCs Analyse 2025 hob einen bedeutenden Meilenstein hervor: Remote-Change-Management-Aufträge entsprachen zum ersten Mal der Effektivität ihrer Vor-Ort-Pendants. Diese Parität wurde maßgeblich durch Fortschritte bei virtuellen Facilitierungstechniken und das Aufkommen spezialisierter Plattformen für verteilte Transformationsaufgaben vorangetrieben. Die Verlagerung hin zur Remote-Lieferung erweitert nicht nur den Zugang von Beratungsunternehmen zu globalem Talent, sondern ermöglicht es ihnen auch, Kunden in Sekundärmärkten zu bedienen, wo lokale Expertise im Change-Management möglicherweise knapp ist. Diese Verschiebung verschärft jedoch auch den Wettbewerb, da geografische Barrieren zunehmend wegfallen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,43 % des globalen Umsatzes, gestützt durch tiefe Praktiker-Ökosysteme und Unternehmensausgaben in den Bereichen Finanzen, Technologie und Gesundheitswesen. US-amerikanische multinationale Unternehmen betten Change-Gating in Programmmanagementbüros ein und sorgen so für eine stetige Basisnachfrage. Das Wachstum verlangsamt sich, da große Käufer wiederholbare Aktivitäten internalisieren und Analysen automatisieren, doch Beratungsbedarf besteht weiterhin für Zukunftsthemen wie die Governance generativer KI. Kanada setzt auf Change-Expertise für die Digitalisierung des öffentlichen Dienstes und die Dekarbonisierung des Ressourcensektors, was die regionale Pipeline stabil hält. Wirtschaftliche Gegenwind könnte diskretionäre Initiativen verzögern, aber regulatorische Anforderungen im Gesundheitswesen und Finanzwesen bieten ein Gegengewicht.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,22 %. Chinas industrielles Upgrading treibt staatliche Konzerne dazu an, schlanke, softwaredefinierte Produktionslinien einzuführen, was wiederum eine groß angelegte Umschulung der Belegschaft erfordert. Indiens IT-Dienstleistungschampions integrieren Change-Management in die globale Lieferung, während inländische Unternehmen formale Rahmen übernehmen, um Exportaufträge zu gewinnen. Südostasiatische Volkswirtschaften wenden sich an Berater, da Regierungen Steuer-, Lizenzierungs- und Sozialsysteme digitalisieren, was die Raffinesse der lokalen Nachfrage erhöht. Japan und Südkorea stellen kulturelle Herausforderungen für westliche Methoden dar und veranlassen die Lokalisierung von Stakeholder-Engagement-Modellen, die konsensbasierte Entscheidungsfindung respektieren. In der gesamten Region prägen strenge Datenlokalisierungsgesetze die Tool-Auswahl und begünstigen Anbieter mit regionsspezifischen Cloud-Angeboten.

Europa zeigt ein mittleres Wachstumstempo, angetrieben durch ESG-Gesetzgebung, demografische Verschiebungen und Post-Pandemie-Produktivitätsinitiativen. Deutschlands Industrie 4.0 beschleunigt Fabrikumwandlungen, und die Finanzinstitute des Vereinigten Königreichs überarbeiten ihre Abläufe, um die regulatorische Divergenz nach dem Brexit zu bewältigen. Südeuropa erlebt Modernisierungen des öffentlichen Sektors, die durch NextGenerationEU-Zuschüsse finanziert werden und den adressierbaren Markt erweitern. Die DSGVO-Compliance erschwert Analyse-Rollouts, aber Unternehmen, die datenschutzkonforme Lösungen anbieten, gewinnen einen Wettbewerbsvorteil. Südamerika, angeführt von Brasilien, verzeichnet eine noch junge, aber sich beschleunigende Übernahme, insbesondere in den Bereichen Banking, Energie und Einzelhandel. Währungsvolatilität und Budgetzyklen schaffen Projektpacing-Risiken, doch die Expansion digitaler Zahlungen und des E-Commerce treibt notwendige Überarbeitungen voran. Der Nahe Osten, angetrieben durch nationale Diversifizierungsprogramme, investiert in Kulturwandel zur Unterstützung der Wettbewerbsfähigkeit des Privatsektors. Afrika bleibt klein, aber vielversprechend, da mobiles Banking und die Digitalisierung des öffentlichen Sektors Greenfield-Möglichkeiten eröffnen; dennoch dämpfen Praktikermangel und Finanzierungsengpässe die kurzfristigen Aussichten.

Wettbewerbslandschaft

Der Markt für Change-Management-Beratung weist eine moderate Fragmentierung auf, wobei die zehn größten Anbieter zusammen etwa 45–50 % des Umsatzes auf sich vereinen. Die Netzwerke der Großen Vier Wirtschaftsprüfungsgesellschaften verkaufen Change-Dienstleistungen geschickt im Querverkauf und nutzen dabei ihre etablierten Prüfungsbeziehungen. Diese Strategie nutzt nicht nur das bei Kunden aufgebaute Vertrauen, sondern unterstreicht auch ihre Compliance-Referenzen. Strategieberatungen hingegen, ausgestattet mit Zugang auf Vorstandsebene und tiefgreifender Branchenforschung, positionieren Change-Management als zentralen Bestandteil der Strategieumsetzung. Diese Positionierung sichert ihnen häufig Projekte, die unternehmensweite Neugestaltungen mit wesentlichen kulturellen Neuausrichtungen verbinden. Auf einer anderen Front weben Technologiedienstleistungsriesen Change-Enablement nahtlos in ihre digitalen Transformationsportfolios ein. Diese Integration ermöglicht es ihnen, umfassende Lösungen anzubieten, die alles von der Softwareauswahl und -implementierung bis zur Sicherstellung der Nutzeradoption abdecken. Spezialisierte Unternehmen wie Prosci schaffen sich eine Nische, indem sie Schulung und Zertifizierung monetarisieren und damit Ökosysteme von internen Praktikern kultivieren, die ihre Methoden vertreten und verbreiten.

In dieser Wettbewerbslandschaft konzentrieren sich Strategien zunehmend auf die Differenzierung durch Toolsets. Anbieter kanalisieren Investitionen in fortschrittliche Technologien und nutzen KI-gestützte Stimmungsanalysen, prädiktive Adoptionsmodelle und digitale Adoptionsplattformen, um greifbare Ergebnisse zu sichern. Der Trend zu Akquisitionen ist deutlich erkennbar, mit einem starken Fokus auf Boutique-Spezialisten mit ESG-Expertise oder proprietärer Software. Dies wird durch eine Reihe von Deals unterstrichen, die in den Jahren 2024–2025 angekündigt wurden. Neue Marktteilnehmer, insbesondere Softwareanbieter, bündeln innovativ Beratungsdienstleistungen, um Lizenzverlängerungen zu beschleunigen, und verwischen dabei effektiv die traditionellen Grenzen zwischen Beratung und Produktangeboten. Die Herausforderung des Talentmangels ist groß und veranlasst Unternehmen, Partnerschaften mit Universitäten einzugehen und interne Akademien zu gründen, um ihren Pool an Praktikern zu kultivieren und zu erweitern.

Regionale Boutique-Unternehmen schaffen sich ihre Nische, indem sie tiefe kulturelle Einblicke und vertikale Spezialisierungen nutzen. Häufig werden sie im Rahmen breiterer globaler Rahmen als Subunternehmer eingesetzt. Da sich der Markt jedoch weiterentwickelt, steigt der Preisdruck, insbesondere bei Dienstleistungen, die als standardisiert wahrgenommen werden. Dies hat viele etablierte Anbieter dazu veranlasst, auf wertbasierte Preismodelle umzuschwenken, die direkt mit Adoptions-KPIs verknüpft sind. Mit Blick auf die Zukunft erscheint eine moderate Konsolidierung wahrscheinlich, doch die anhaltende Bedeutung beziehungsorientierter Kaufentscheidungen und der Einfluss lokaler Vorschriften stellen sicher, dass für Nischenanbieter noch ausreichend Raum zum Gedeihen vorhanden ist.

Marktführer der Change-Management-Beratung

Deloitte Touche Tohmatsu Limited

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Accenture erweiterte seine Change-Praxis durch die Übernahme einer ESG-fokussierten europäischen Beratung, die 450 Praktiker und proprietäre Rahmen hinzufügte.

- Dezember 2024: Deloitte lancierte eine KI-gestützte Analyseplattform, die Widerstandsmuster und Transformationsergebnisse mit einer Genauigkeit von 78 % vorhersagt.

- November 2024: PwC schloss eine Allianz mit Microsoft, um Change-Dienstleistungen in Microsoft-365- und Dynamics-365-Implementierungen einzubetten.

- Oktober 2024: Prosci kooperierte mit fünf indischen Universitäten, um bis 2027 5.000 Praktiker zu zertifizieren und den Talentmangel in Südasien zu lindern.

Berichtsumfang des globalen Markts für Change-Management-Beratung

Der Bericht über den Markt für Change-Management-Beratung ist segmentiert nach Servicetyp (Strategie und Planung, Schulung und Entwicklung, Prozessimplementierung, Kommunikation und Engagement, Change-Nachhaltigkeitsunterstützung, Integration digitaler Adoptionsplattformen, Change-Analyse und -Messung), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Branchenvertikale (IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Fertigung, Finanzdienstleistungen, Einzel- und E-Commerce-Handel, Regierung und öffentlicher Sektor, Energie und Versorgungsunternehmen, Bildung, Transport und Logistik), Beratungslieferungsmodus (Vor-Ort-Beratung, Remote- und virtuelle Beratung, hybride Beratung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategie und Planung |

| Schulung und Entwicklung |

| Prozessimplementierung |

| Kommunikation und Engagement |

| Change-Nachhaltigkeitsunterstützung |

| Integration digitaler Adoptionsplattformen |

| Change-Analyse und -Messung |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Finanzdienstleistungen |

| Einzel- und E-Commerce-Handel |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Bildung |

| Transport und Logistik |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Servicetyp | Strategie und Planung | |

| Schulung und Entwicklung | ||

| Prozessimplementierung | ||

| Kommunikation und Engagement | ||

| Change-Nachhaltigkeitsunterstützung | ||

| Integration digitaler Adoptionsplattformen | ||

| Change-Analyse und -Messung | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Finanzdienstleistungen | ||

| Einzel- und E-Commerce-Handel | ||

| Regierung und öffentlicher Sektor | ||

| Energie und Versorgungsunternehmen | ||

| Bildung | ||

| Transport und Logistik | ||

| Nach Beratungslieferungsmodus | Vor-Ort-Beratung | |

| Remote- und virtuelle Beratung | ||

| Hybride Beratung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Change-Management-Beratung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,29 Milliarden USD erreicht.

Wie schnell wächst der nordamerikanische Markt?

Es wird erwartet, dass Nordamerika mit einer etwas niedrigeren Rate als der globalen CAGR von 9,02 % expandiert, da der Markt reifer ist, aber dennoch der größte regionale Beitragszahler bleibt.

Welche Dienstleistungskategorie wächst am schnellsten?

Change-Analyse und -Messung wächst mit einer CAGR von 10,43 %, da Kunden Echtzeit-ROI-Tracking fordern.

Warum treiben hybride Arbeitsmodelle die Beratungsnachfrage an?

Hybride Regelungen erfordern kulturelle Neuausrichtung, Meeting-Redesign und inklusive Leistungssysteme, die den meisten Unternehmen intern fehlen.

Was ist die größte Barriere für eine erfolgreiche Transformation?

Widerstand des mittleren Managements, angetrieben durch Rollenungewissheit und konkurrierende Prioritäten, bleibt die führende Ausführungsherausforderung.

Wie erhalten kleine und mittlere Unternehmen Zugang zu Change-Expertise?

Anbieter bieten modulare Toolkits, virtuelles Coaching und Abonnementpreise an, die Kostenschwellen senken und eine CAGR-Adoption von 9,32 % bei kleinen und mittleren Unternehmen unterstützen.

Seite zuletzt aktualisiert am: