Naher Osten und Afrika Management-Consulting-Dienstleistungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

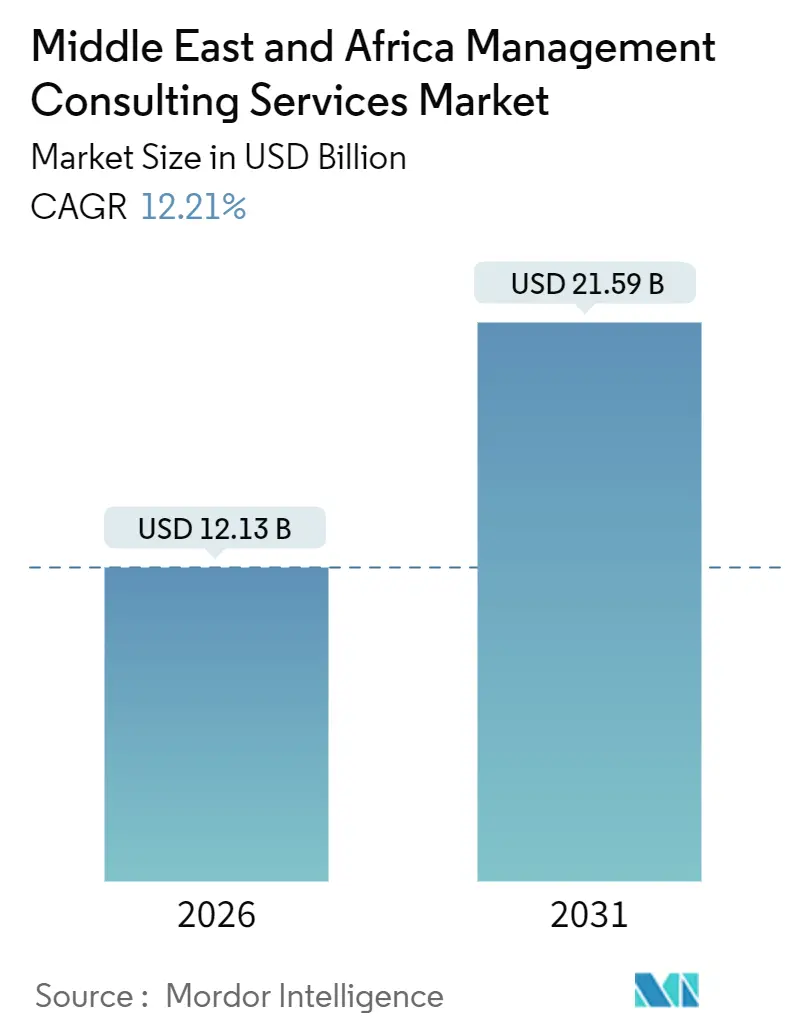

| Marktgröße (2026) | 12.13 Milliarden US-Dollar |

| Marktgröße (2031) | 21.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.21% CAGR |

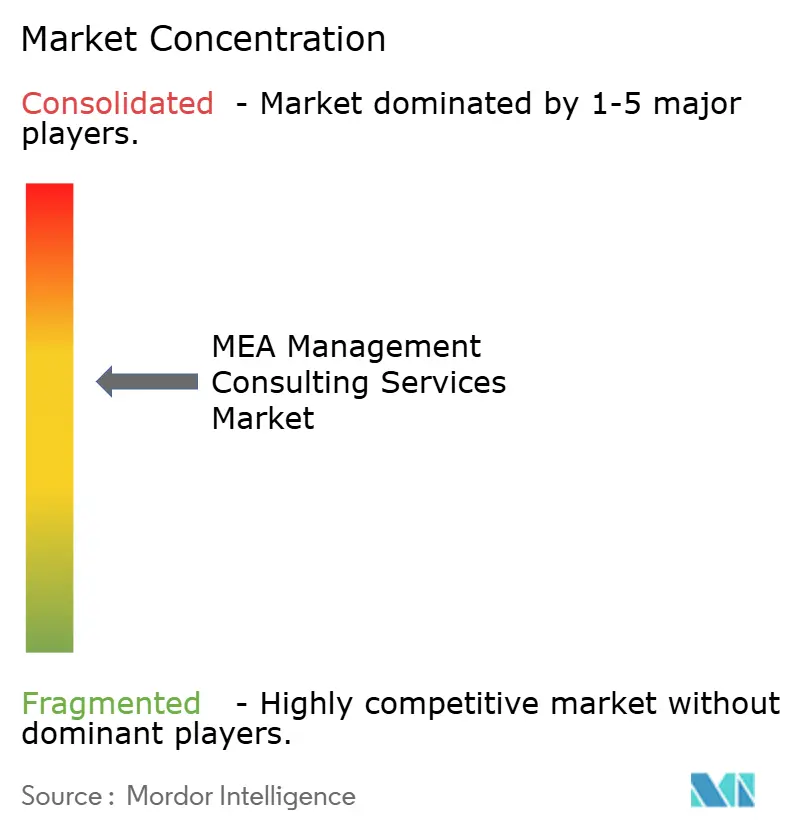

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Naher Osten und Afrika Management-Consulting-Dienstleistungen Marktanalyse von Mordor Intelligence

Die Marktgröße für Management-Consulting-Dienstleistungen im Nahen Osten und Afrika beträgt 12,13 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 21,59 Milliarden USD erreichen, was einer CAGR von 12,21 % über den Zeitraum entspricht. Robuste Transformationsprogramme im öffentlichen Sektor im gesamten Golf-Kooperationsrat, ein starker Anstieg des Private-Equity-Einsatzes in Subsahara-Afrika sowie eine zunehmende Übernahme von Berichtsrahmen für Umwelt, Soziales und Unternehmensführung (ESG) bilden das Fundament dieser Expansion. Eine wachsende digitale Qualifikationslücke, eine steigende Nachfrage nach Anwendungsfällen für künstliche Intelligenz und strengere Datenschutzvorschriften veranlassen Kunden, externe Expertise zu suchen, wodurch sich der adressierbare Pool für den MEA-Markt für Management-Consulting-Dienstleistungen vergrößert. Wettbewerbsstrategien drehen sich um Branchenspezialisierung, lokale Lieferkapazität und proprietäre Technologieplattformen, die alle darauf abzielen, langfristige, multifunktionale Mandate mit staatlichen Stellen und multinationalen Konzernen zu sichern. Saudi-Arabien und die Vereinigten Arabischen Emirate bleiben das Ausgabenzentrum, doch Nigeria, Südafrika und Ägypten entwickeln sich auf der Grundlage privater Kapitalzuflüsse und infrastruktureller Ausbauten zu Wachstumsknoten.

Wichtigste Erkenntnisse des Berichts

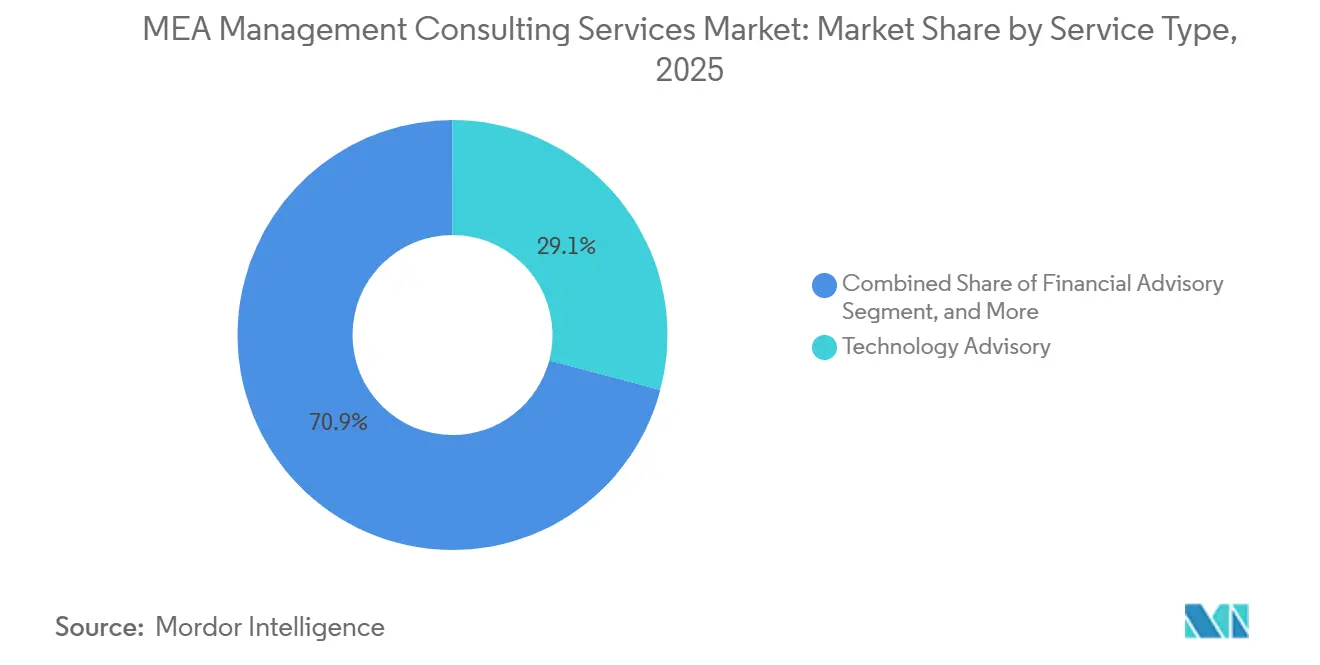

- Nach Servicetyp erfasste die Technologieberatung 2025 einen Umsatzanteil von 29,11 % und wird bis 2031 voraussichtlich auch eine CAGR von 12,67 % verzeichnen.

- Nach Beratungsthema entfiel 2025 ein Anteil von 38,29 % der Ausgaben auf die digitale Transformation; das Teilsegment der KI-gesteuerten Transformation wird bis 2031 voraussichtlich mit einer CAGR von 12,88 % zulegen.

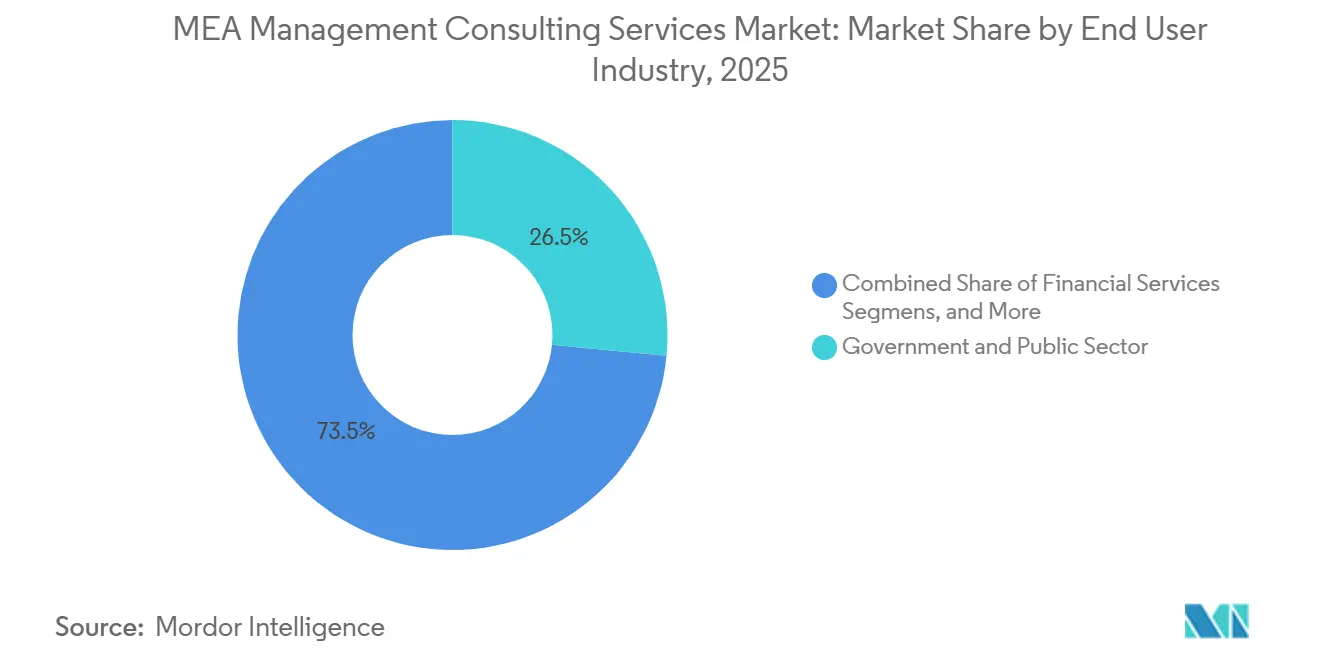

- Nach Endnutzerbranche hielten staatliche und öffentliche Auftraggeber 2025 einen Anteil von 26,54 % am MEA-Markt für Management-Consulting-Dienstleistungen; Energie und Versorgungsunternehmen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,93 % wachsen.

- Nach Unternehmensgröße entfielen 2025 78,31 % der Abrechnungen auf Großunternehmen, doch kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,54 % wachsen.

- Nach Land hielt Saudi-Arabien 2025 einen Umsatzanteil von 51,23 % und wird voraussichtlich auch die schnellste CAGR von 13,15 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Nahen Osten und Afrika Management-Consulting-Dienstleistungen Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Budgets für digitale Transformation steigen im Rahmen der GCC-Visionsprogramme | +3.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Bahrain, Oman, Kuwait | Mittelfristig (2–4 Jahre) |

| Outsourcing der Strategieformulierung im öffentlichen Sektor nimmt zu | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Private-Equity-Einsatz in Afrika steigert die Nachfrage nach Due-Diligence-Beratung | +2.1% | Nigeria, Südafrika, Ägypten, Kenia, Ghana | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um ESG- und Green-Finance-Compliance-Beratung | +1.9% | GCC und Südafrika | Langfristig (≥ 4 Jahre) |

| Verlagerung globaler Kompetenzzentren in den Nahen Osten treibt multifunktionalen Beratungsbedarf | +1.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Online- und virtuellen Beratungsplattformen durch KMU erweitert den adressierbaren Gesamtmarkt | +0.7% | Vereinigte Arabische Emirate, Südafrika, Ägypten und der weitere MEA-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgets für digitale Transformation steigen im Rahmen der GCC-Visionsprogramme

Saudi-Arabien hat zwischen 2024 und 2029 SAR 120 Milliarden (USD 32 Milliarden) für die Informationstechnologie-Infrastruktur bereitgestellt, einschließlich des Mandats, dass 70 % der Regierungsdienstleistungen bis 2025 auf Cloud-Plattformen migrieren. Ministerien wenden sich daher an Berater für Enterprise-Architekturdesign, Legacy-System-Migration und Change-Management. Die Vereinigten Arabischen Emirate verfolgen eine 100-prozentige digitale Servicebereitstellung im Rahmen ihrer Digitalen Regierungsstrategie 2025, was komplexe Ausschreibungen begünstigt, die Unternehmen mit fundierten Kenntnissen im öffentlichen Sektor bevorzugen. Katars Digitale Agenda 2030 stellt QAR 8 Milliarden (USD 2,2 Milliarden) für Smart-City-Pilotprojekte und KI-gestützte Bürgerdienstleistungen bereit, was erneut Berater für mehrjährige strategische Rollen einbindet. Lokalisierungsklauseln, die eine landesinterne Datenspeicherung und eine nationalisierte Belegschaft vorschreiben, begünstigen weiterhin Praktiken mit lokalen Lieferzentren. Zusammen stellen diese Initiativen eine stetige Pipeline für den Markt für Management-Consulting-Dienstleistungen im Nahen Osten und Afrika sicher.

Outsourcing der Strategieformulierung im öffentlichen Sektor nimmt zu

Der Public Investment Fund in Saudi-Arabien hat externe Berater für mehr als 40 Großprojekte mit einem kombinierten Kapitalaufwand von über USD 500 Milliarden engagiert[1]Public Investment Fund, "Jahresbericht 2024," pif.gov.sa. Im Jahr 2024 verpflichteten die Vereinigten Arabischen Emirate alle föderalen Stellen mit Budgets über AED 500 Millionen (USD 136 Millionen) dazu, alle drei Jahre unabhängige strategische Überprüfungen durchzuführen, womit sofort ein wiederkehrender Bedarf an Drittberatern entstand. Der Staatsfonds Ägyptens lagerte Machbarkeitsstudien für Infrastruktur- und Gesundheitswesen-Assets im Wert von EGP 200 Milliarden (USD 6,5 Milliarden) aus, während Südafrika staatseigene Unternehmen, die Sanierungsmittel beantragen, nun verpflichtet, externe Beratung einzukaufen. Obwohl die preisgewichtete Beschaffung die Margen komprimiert, vergrößern Umfang und Komplexität dieser Mandate die Gesamtausgaben und erweitern damit den Markt für Management-Consulting-Dienstleistungen im Nahen Osten und Afrika.

Private-Equity-Einsatz in Afrika steigert die Nachfrage nach Due-Diligence-Beratung

Das Private-Equity-Fundraising in Afrika erreichte 2024 USD 6,1 Milliarden, wobei 68 % des Kapitals auf Südafrika, Nigeria und Ägypten entfielen. Sponsoren suchen zunehmend nach kommerzieller, operativer und ESG-Due-Diligence, um qualitativ hochwertige Assets zu sichern. Nigerias Fintech-Sektor verzeichnete 2025 12 PE-gestützte Transaktionen, die aufsichtsrechtliche Bewertungen gemäß überarbeiteten Richtlinien der Zentralbank erforderten. Südafrika zog USD 1,8 Milliarden in erneuerbare Energien an, was den Beratungsbedarf für technische und soziale Wirkungsanalysen ankurbelte. Ägyptens Privatisierungspipeline stützt sich ebenfalls auf Berater für Bewertung und Investorenbereitschaft, was die Expansion des Marktes für Management-Consulting-Dienstleistungen im Nahen Osten und Afrika unterstützt.

Wettbewerb um ESG- und Green-Finance-Compliance-Beratung

Die Vereinigten Arabischen Emirate beschafften 2024 USD 2 Milliarden durch ihre erste grüne Anleihe und führten einen Rahmen für nachhaltige Finanzen ein, der börsennotierte Unternehmen zur jährlichen Veröffentlichung von ESG-Offenlegungen verpflichtet[2]UAE Finanzministerium, "Rahmen für nachhaltige Finanzen 2024," mof.gov.ae. Die Kapitalmarktbehörde Saudi-Arabiens führte 2024 phasenweise ESG-Berichtspflichten ein. Südafrika richtete seine Börsenrichtlinien 2025 an IFRS S1 und S2 aus, während Ägypten im Vorjahr eine grüne Taxonomie einführte. Berater sind daher für Lückenanalysen, Datenmanagementsysteme und Prüfbereitschaft unverzichtbar geworden, was den Markt für Management-Consulting-Dienstleistungen im Nahen Osten und Afrika weiter ausbaut.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an erfahrenen zweisprachigen Beratern treibt die Honorarsätze in die Höhe | -1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsbasierter Preisdruck bei staatseigenen Unternehmen | -1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenlokalisierungsvorschriften erschweren länderübergreifende Projekte | -0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Fragmentierte aufsichtsrechtliche Lizenzvergabe für ausländisch geführte Boutiquen | -0.6% | GCC-Staaten, Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an erfahrenen zweisprachigen Beratern treibt die Honorarsätze in die Höhe

Die Nachfrage nach arabisch-englisch zweisprachigen Direktoren übersteigt das Angebot um etwa 30 %, was Unternehmen dazu zwingt, die Abrechnungssätze um bis zu 20 % pro Jahr zu erhöhen. Emiratisierungsquoten in den Vereinigten Arabischen Emiraten verlangen, dass 2 % der qualifizierten Stellen bis 2026 von nationalen Staatsbürgern besetzt werden, was Antrittsprämien von AED 200.000 (USD 54.000) begünstigt. Saudi-Arabiens Nitaqat-Programm verschärft die inländischen Einstellungsziele und verpflichtet Unternehmen zur Einrichtung kostenintensiver Ausbildungsakademien. Höhere Honorarstrukturen und Lieferverzögerungen dämpfen die adressierbare Nachfrage nach Management-Consulting-Dienstleistungen im Nahen Osten und Afrika.

Beschaffungsbasierter Preisdruck bei staatseigenen Unternehmen

Das saudische Beschaffungsgesetz von 2024 schreibt vor, dass der Preis 60 % der Angebotsbewertung ausmacht, was zu aggressivem Preisnachlass und Margendruck führt. Ägypten strebt an, die Beratungsausgaben über drei Jahre um 25 % zu senken, während Südafrika die täglichen Beratungssätze für leitende Mitarbeiter auf ZAR 8.000 (USD 440) begrenzt. Der daraus resultierende Preisdruck hemmt das gesamte Wertwachstum im MEA-Markt für Management-Consulting-Dienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technologieberatung behauptet ihre Führungsposition

Das Segment der Technologieberatung erzielte 2025 29,11 % des Umsatzes und sicherte sich damit den größten Anteil am MEA-Markt für Management-Consulting-Dienstleistungen. Es wird auch erwartet, dass es bis 2031 mit 12,67 % wächst, was es zu einem Eckpfeiler-Treiber der MEA-Marktgröße für Management-Consulting-Dienstleistungen in absoluten Zahlen macht. Die Nationale Cybersicherheitsbehörde Saudi-Arabiens hat vorgeschrieben, dass alle Regierungsbehörden sensible Arbeitslasten bis 2027 lokalisieren, was Architektur- und Compliance-Engagements im Wert von USD 800 Millionen ausgelöst hat. Die KI-Strategie 2031 der Vereinigten Arabischen Emirate zielt darauf ab, maschinelles Lernen in neun Sektoren einzusetzen, was hochmargige Beratung zu Daten-Governance und Bias-Tests antreibt.

Die Strategieberatung machte 2025 knapp ein Viertel der Ausgaben aus, gestützt durch wirtschaftliche Diversifizierungsagenden und afrikanische Sanierungsprojekte. Finanzberatungsmandate konzentrierten sich auf Privatisierungen und notleidende Asset-Restrukturierungen und sicherten einen Anteil von 18 %. Humankapitalberatung unterstützt die Nationalisierung der Belegschaft und hybride Arbeitsübergänge, während die Betriebsberatung sich mit der Neugestaltung von Lieferketten und Beschaffung befasst. Diese Servicebereiche unterstreichen gemeinsam die multidisziplinäre Natur des MEA-Marktes für Management-Consulting-Dienstleistungen.

Nach Beratungsthema: Digitale Transformation dominiert

Die digitale Transformation machte 2025 38,29 % der thematischen Umsätze aus und ist damit die größte Säule im MEA-Markt für Management-Consulting-Dienstleistungen. Innerhalb dieses Oberbegriffs ist die KI-gesteuerte Transformation auf dem Weg, bis 2031 um 12,88 % pro Jahr zu wachsen, was den Wandel der Kunden von der Digitalisierung zur algorithmischen Automatisierung widerspiegelt. Der MEA-Markt für Management-Consulting-Dienstleistungen für Programme zur operativen Exzellenz bleibt beachtlich, obwohl Lean-Initiativen eine Plateauphase erreichen, da leicht erreichbare Effizienzgewinne realisiert werden.

Die Beratung zu Risiko und Compliance gedeiht angesichts der zunehmenden Datenschutzgesetze, während ESG-Mandate die Nachhaltigkeitsberatung vorantreiben. Im Jahr 2025 verzeichneten die Vereinigten Arabischen Emirate mit 42 % die höchste Unternehmensadoptionsrate für generative KI in der Region. Saudi-Arabiens KI-Investitionsvehikel im Wert von USD 40 Milliarden vergrößert die Opportunitätspipeline weiter. Diese Entwicklungen verstärken die Nachfrage nach Beratungsunternehmen, die Technologie-, Regulierungs- und Change-Management-Kompetenzen zu synthetisieren vermögen.

Nach Endnutzerbranche: Regierung bleibt Anker, Energie prescht vor

Staatliche und öffentliche Stellen entfielen 2025 auf 26,54 % der Abrechnungen und damit auf den größten Anteil im MEA-Markt für Management-Consulting-Dienstleistungen. Das Segment beauftragt weiterhin mehrjährige Programme für digitale Regierung, makroökonomische Diversifizierung und Leistungsmanagement. Energie und Versorgungsunternehmen wachsen zwar in absoluten Zahlen kleiner, aber am schnellsten mit einer CAGR von 12,93 %, unterstützt durch Ziele für erneuerbare Erzeugung und Netzmodernisierung.

Saudi-Arabien beabsichtigt, die Kapazität für erneuerbare Energien bis 2030 auf 58,7 GW zu erhöhen – ein Sprung, der die Beratung zu Projektfinanzierung und Netzintegrationsstudien katalysiert. Der Clean-Energy-Vorstoß der Vereinigten Arabischen Emirate und Ägyptens Solar- und Windkraftverträge verbreitern das Chancenspektrum. Finanzdienstleistungen, Telekommunikation und das Gesundheitswesen runden die Mischung ab, da jeder dieser Sektoren branchenspezifischen technologischen und regulatorischen Störungen ausgesetzt ist, die Beratungsunterstützung erforderlich machen.

Nach Unternehmensgröße: Großkunden dominieren, KMU holen durch virtuelle Lieferung auf

Großunternehmen machten 2025 78,31 % des Umsatzes aus und verankern damit den MEA-Markt für Management-Consulting-Dienstleistungen. Sie beauftragen breite, multifunktionale Engagements, die Strategie, Technologie und organisatorische Neugestaltung umfassen. Dennoch werden kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 13,54 % wachsen, da virtuelle Beratungsplattformen die Engagementschwellen um 30–40 % senken. Programme wie Saudi-Arabiens Monsha'at-Gutscheinsystem und der Khalifa-Fonds in den Vereinigten Arabischen Emiraten subventionieren Beratungshonorare, was kleinere Unternehmen zur Nutzung professioneller Beratungsdienstleistungen bewegt und den MEA-Markt für Management-Consulting-Dienstleistungen erweitert.

Der wachsende KMU-Beitrag bringt kürzere Projektzyklen, aber eine höhere Kundenanzahl mit sich, was die operative Komplexität für Anbieter erhöht. Unternehmen, die modulare, cloudbasierte Toolkits anbieten können, sind positioniert, um dieses inkrementelle Wachstum zu erfassen, ohne die Margen zu verwässern.

Geografische Analyse

Die Beratungsnachfrage Saudi-Arabiens beruht auf dem Übergang vom Betreiber zum Investor und Regulierer. Projekte wie NEOM und The Red Sea sind eigenständige Wirtschaftszonen mit separaten Rechts- und Steuerregelungen, die jeweils Beratung zu Regulierungsdesign und Leistungskennzahlen erfordern[3]NEOM, "Projektübersicht," neom.com. Das USD 700 Milliarden umfassende Portfolio des Public Investment Fund erfordert daher kontinuierliche Sektorauswahl und Kapitalallokationsberatung.

Die Vereinigten Arabischen Emirate verteilen die Ausgaben auf föderale und emiratebene Programme. Abu Dhabis Wirtschaftsvision betont die Diversifizierung der Schwerindustrie, während Dubai weiterhin dem Tourismus, der Logistik und wirtschaftlichen Wissensagenden verpflichtet bleibt. Das Zusammenspiel überlappender Rechtsordnungen erschwert die Beschaffung, vergrößert aber den Umfang für Governance- und Integrationsberatung.

Katars Beratungsmarkt ist eng mit drei Ankerauftraggebern verknüpft – QatarEnergy, der Qatar Investment Authority und dem Finanzministerium –, was den Umsatz gegenüber Kohlenwasserstoffzyklen anfällig macht. Dennoch lösen die North Field East-Erweiterung und die Nationale Entwicklungsstrategie wiederkehrende Mandate in der Strukturierung von Joint Ventures und der digitalen Regierung aus.

Südafrika verlässt sich auf Beratung für die Reform staatseigener Unternehmen und die Beschaffung erneuerbarer Energien. Ägyptens Privatisierungsfahrplan bis 2027 eröffnet Möglichkeiten für Bewertungs- und Investorenmarketingengagements, während Nigerias Fintech- und Telekommunikationsökosysteme die Ausgaben dominieren, auch wenn Sicherheits- und Währungsvolatilität die Vor-Ort-Expansion ausländischer Unternehmen bremsen. Kenia, Marokko und Ghana bieten Nischenopportunitäten, insbesondere in Automobil- und Luft- und Raumfahrt-Lieferketten, verfügen aber derzeit nicht über die Größe, um den gesamten MEA-Markt für Management-Consulting-Dienstleistungen zu verschieben.

Wettbewerbslandschaft

Die zehn größten globalen Unternehmen vereinen zusammen rund 60 % des Umsatzes auf sich, was eine mittlere Konzentration im MEA-Markt für Management-Consulting-Dienstleistungen anzeigt. Accenture erwarb 2024 Inspirage, um die Cloud-Beratungskapazität in Riad und Dubai zu stärken und Branchenexpertise in der Fertigung und Lieferkette hinzuzugewinnen[4]Accenture, "Neueste Akquisitionen," newsroom.accenture.com. Deloitte eröffnete 2025 ein Büro in Riad mit Schwerpunkt auf ESG- und Staatsfonds-Beratung. PwC kooperierte mit der Saudi-Arabischen Behörde für digitale Regierung zur Erarbeitung eines KI-Governance-Rahmens und sicherte sich damit den Status als bevorzugter Berater für KI-Politikgestaltung.

Regionale Boutiquen gedeihen in Nischen wie islamische Finanzen, Staatsfonds-Strukturierung und frankophones Afrika. Technologieplattformen treiben ebenfalls die Differenzierung voran, wobei Unternehmen proprietäre Datenanalyse-Engines einsetzen, die Engagementzyklen um 25 % verkürzen und die Margenerfassung verbessern. Gleichzeitig setzt die ISO-20700-Übernahme durch GCC-Regierungen Qualitätsmaßstäbe für die Lieferung, was Niedrigkosten-Offshore-Marktteilnehmer zwingt, in Zertifizierungen zu investieren oder von der Vergabe ausgeschlossen zu werden. Die Fähigkeit, Branchentiefe, lokales Talent und digitale Lieferung zu verbinden, wird entscheidend für die Gewinnung komplexer, mehrjähriger Mandate im MEA-Markt für Management-Consulting-Dienstleistungen.

Branchenführer im Bereich Management-Consulting-Dienstleistungen im Nahen Osten und Afrika

Accenture plc

Boston Consulting Group

Bain and Company

Deloitte Touche Tohmatsu Ltd

McKinsey and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: MHA plc hat offiziell einen Vertrag zum Erwerb von Moore Stephens LLC, einer Wirtschaftsprüfungspraxis, und Moore Stephens Consulting LLC, einem Steuer- und Beratungsdienstleistungsunternehmen, abgeschlossen. Beide Unternehmen haben ihren Hauptsitz in Dubai und werden gemeinsam als MS UAE bezeichnet.

- September 2025: EY gab die Integration von BI Consulting in sein MENA-Beratungsteam bekannt. Die Expertise des MENA-ansässigen Management-Beratungsunternehmens, das auf Personal, Organisation, Strategieumsetzung und weiteres spezialisiert ist, wird EY's People-Consulting- und Business-Consulting-Lösungen stärken.

- April 2025: EY-Parthenon erweiterte seine globale Marke auf 25.000 Fachkräfte in 150 Ländern, unterstützt durch eine KI-Plattform-Investition von USD 250 Millionen, was die integrierte Lieferung in MEA stärkt.

- Januar 2025: Searce, die KI-gestützte, ingenieurgeführte moderne Tech-Beratung, erweiterte seine Präsenz in den Nahen Osten mit Hauptsitz in den VAE.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Unternehmensberatungsdienste im Nahen Osten und in Afrika als kostenpflichtige Beratungsaufträge von Dritten, die Kunden aus dem öffentlichen und privaten Sektor in den Bereichen Strategie, Betrieb, Finanzen, Humankapital und Technologie beraten; die Einnahmen werden verbucht, wenn die Beratungsleistung erbracht oder beauftragt wird.

Ausschluss des Geltungsbereichs: Reines IT-Outsourcing, Wirtschaftsprüfung, Steuern, Rechtsgutachten, Zeitarbeit und Gebäudemanagement fallen nicht in den Rahmen.

Überblick über die Segmentierung

- Nach Servicetyp

- Betriebsberatung

- Strategieberatung

- Finanzberatung

- Technologieberatung

- Humankapital- und Change-Management

- Nach Beratungsthema

- Digitale Transformation

- ESG / Nachhaltigkeit

- Operative Exzellenz

- Risiko und Compliance

- Sonstige Themen

- Nach Endnutzerbranche

- Finanzdienstleistungen

- Biowissenschaften und Gesundheitswesen

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Land

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Ägypten

- Nigeria

- Rest des Nahen Ostens und Afrikas

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Als Nächstes führen die Analysten strukturierte Gespräche mit Partnern und Praxisleitern regionaler Beratungsunternehmen, Beschaffungsleitern in Ministerien und CIOs in den Bereichen Finanzen, Gesundheitswesen, Energie und Telekommunikation von Riad bis Lagos. In diesen Gesprächen werden Auslastungsraten, durchschnittliche Tagesrechnungen, aufkommende Servicethemen und voraussichtliche Budgetschwankungen validiert, wodurch wir ein Live-Gefühl erhalten, das die sekundären Annahmen verfeinert.

Desk Research

Wir beginnen damit, grundlegende Ausgabensignale von staatlichen Statistikämtern wie Saudi GASTAT, UAE FCSC, Statistics South Africa und Nigerias NBS zu extrahieren, und verknüpfen diese dann mit dem handelsgewichteten BIP, den AfCFTA-Zollanmeldungen und den Entwicklungsbudget-Trackern der Weltbank. Jahresberichte und 10-Ks von börsennotierten Beratungsnetzwerken liefern Segmenteinnahmen, die wir über D&B Hoovers und Dow Jones Factiva auswerten, während die Ausschreibungsportale des Golfkooperationsrates und die Bekanntmachungen der African Infrastructure Project Preparation Facility die Auftragswerte des öffentlichen Sektors liefern. Makrostabilitätsindikatoren, durchschnittliche Ölpreise, staatliche Investitionsausgaben und Zuweisungen für die digitale Transformation von Unternehmen, die von Organisationen wie der OPEC, dem IWF und Smart Dubai veröffentlicht werden, bilden die Grundlage für unsere Nachfrage. Die oben genannten Quellen veranschaulichen das verwendete Spektrum; viele weitere Daten wurden im Rahmen der Schreibtischarbeit geprüft.

Marktgrößenbestimmung und -prognose

Wir verwenden einen Top-Down-Aufbau: Beraterhonorarpools werden aus dem Nicht-Öl-BIP, den Betriebsbudgets der Regierung und den Reihen der privaten Kapitalausgaben rekonstruiert, die dann durch eine Bottom-Up-Stichprobe der Anzahl der Partner × der durchschnittlich abrechenbaren Tage × des gemischten Rechnungssatzes, die während der Interviews erhoben wurden, gegengeprüft werden. Zu den Schlüsselvariablen gehören 1) das BIP-Wachstum außerhalb des Erdölsektors, 2) die Entwicklungsausgaben für das Vision-Programm, 3) die Ausgaben für die digitale Transformation von Unternehmen, 4) die Anzahl der grenzüberschreitenden Fusionen und Übernahmen und 5) der Index der Beraterrechnungssätze. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Gebührenpools, während eine Szenarioanalyse Stresstests für Ölpreis- und Währungsschocks durchführt. Lücken in den Bottom-up-Stichproben werden durch die Anwendung des Medians der Auslastung und der Preise von Unternehmen ähnlicher Größenordnung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: statistische Ausreißer-Scans, Peer-Value-Vergleiche und Überprüfung durch leitende Analysten. Wir aktualisieren das Modell jährlich und nehmen in der Mitte des Zyklus Überarbeitungen vor, wenn wichtige politische Entscheidungen, Währungen oder Megaprojekte bekannt gegeben werden.

Warum die MEA Management Consulting Services Baseline von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche geografische Abschnitte wählen, benachbarte IT-Dienste einbeziehen oder die Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Die wichtigsten Faktoren, die hier zu Lücken führen, sind die Frage, ob Afrika vollständig abgedeckt ist, ob die Einnahmen aus der Personalaufstockung einbezogen werden und wie die Inflation der Rechnungsbeträge prognostiziert wird; hier sorgt Mordor Intelligence für eine disziplinierte Umfangskontrolle, jährliche Aktualisierungen und eine transparente Auswahl der Variablen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 10,75 MRD. USD | Mordor Intelligence | - |

| 10,27 MRD. USD | Regionale Beratung A | ohne das Segment der Kleinunternehmen; verwendet den Dreijahresdurchschnitt der Währungen |

| 8,30 MRD. USD | Fachzeitschrift B | deckt nur den GCC ab; Afrika und projektbezogene Technologieberatung werden nicht berücksichtigt |

Der Vergleich zeigt, dass unsere Analysten die gesamte Region in den Blick nehmen und die Wechselkurse des laufenden Jahres widerspiegeln, während andere Herausgeber entweder die geografische Verteilung einschränken oder die Währungsschwankungen glätten, um den Entscheidungsträgern eine ausgewogene, nachvollziehbare Grundlage zu bieten.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Beratungsausgaben im Nahen Osten und Afrika?

Der MEA-Markt für Management-Consulting-Dienstleistungen wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 12,21 % verzeichnen und damit den globalen Durchschnitt übertreffen.

Welches Land verzeichnet den größten Anteil an Beratungshonoraren?

Saudi-Arabien führte 2025 mit einem Anteil von 51,23 % am regionalen Umsatz und wird voraussichtlich weiterhin mit einer CAGR von 13,15 % wachsen.

Welche Servicelinie erzielt die höchsten Umsätze?

Die Technologieberatung hielt 2025 einen Anteil von 29,11 % der Abrechnungen und bleibt das umsatzstärkste Segment.

Was treibt den Anstieg der Beratung im Energiesektor an?

Nationale Ziele für erneuerbare Energien und Netzmodernisierungsprogramme in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika steigern die Nachfrage nach Strategie-, Finanzierungs- und Umsetzungsunterstützung.

Profitieren kleine Unternehmen vom Beratungsboom?

Ja, das KMU-Engagement wird bis 2031 voraussichtlich um 13,54 % pro Jahr wachsen, da virtuelle Beratungsplattformen Kosten- und Zugangshürden senken.

Wie konzentriert ist der Markt unter den globalen Großunternehmen?

Die zehn größten Unternehmen erfassen rund 60 % des regionalen Umsatzes, was Raum für spezialisierte lokale Praktiken zur Bedienung von Nischenmandaten lässt.

Seite zuletzt aktualisiert am: