Größe und Marktanteil des europäischen Marktes für Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

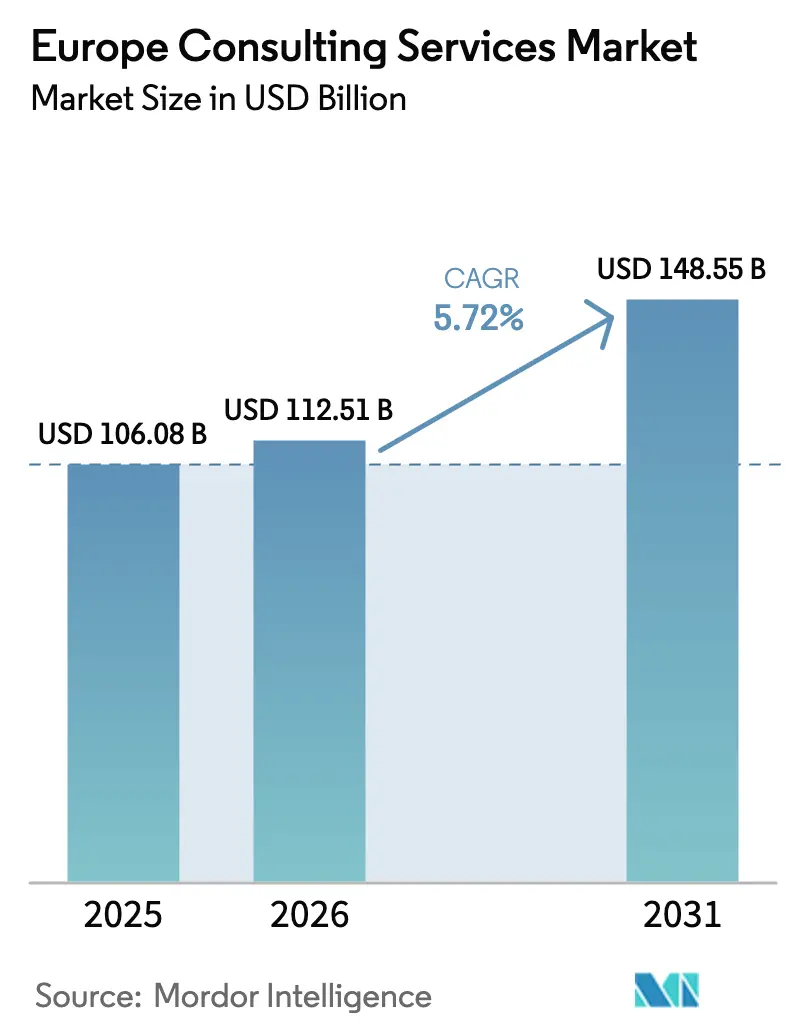

| Marktgröße im Basisjahr (2025) | 106.08 Milliarden US-Dollar |

| Marktgröße (2026) | 112.51 Milliarden US-Dollar |

| Marktgröße (2031) | 148.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Beratungsdienstleistungen von Mordor Intelligence

Die Größe des europäischen Marktes für Beratungsdienstleistungen wird für 2025 auf 106,08 Milliarden USD, für 2026 auf 112,51 Milliarden USD und bis 2031 auf 148,55 Milliarden USD prognostiziert, mit einer CAGR von 5,71 % von 2026 bis 2031. Die Expansion spiegelt steigende Beratungsausgaben für die Einhaltung der Corporate Sustainability Reporting Directive, den raschen Einsatz generativer KI sowie durch den Aufbau- und Resilienzfazilität finanzierte Digitalisierungsprogramme wider. Unternehmen verlagern Budgets von diskretionären Strategieprojekten hin zu gesetzlich vorgeschriebener Nachhaltigkeitsberichterstattung und technologiegestützten Produktivitätssteigerungen. Die Einführung generativer KI verändert die Liefermodelle, wobei Remote- und virtuelle Ausführung Marktanteile von der traditionellen Vor-Ort-Arbeit übernehmen. Die Wettbewerbsintensität steigt, da Big-Four-Integratoren, Strategieberatungen und IT-Dienstleistungsunternehmen bei ergebnisorientierten, technologiegestützten Aufträgen aufeinandertreffen.

Wichtigste Erkenntnisse des Berichts

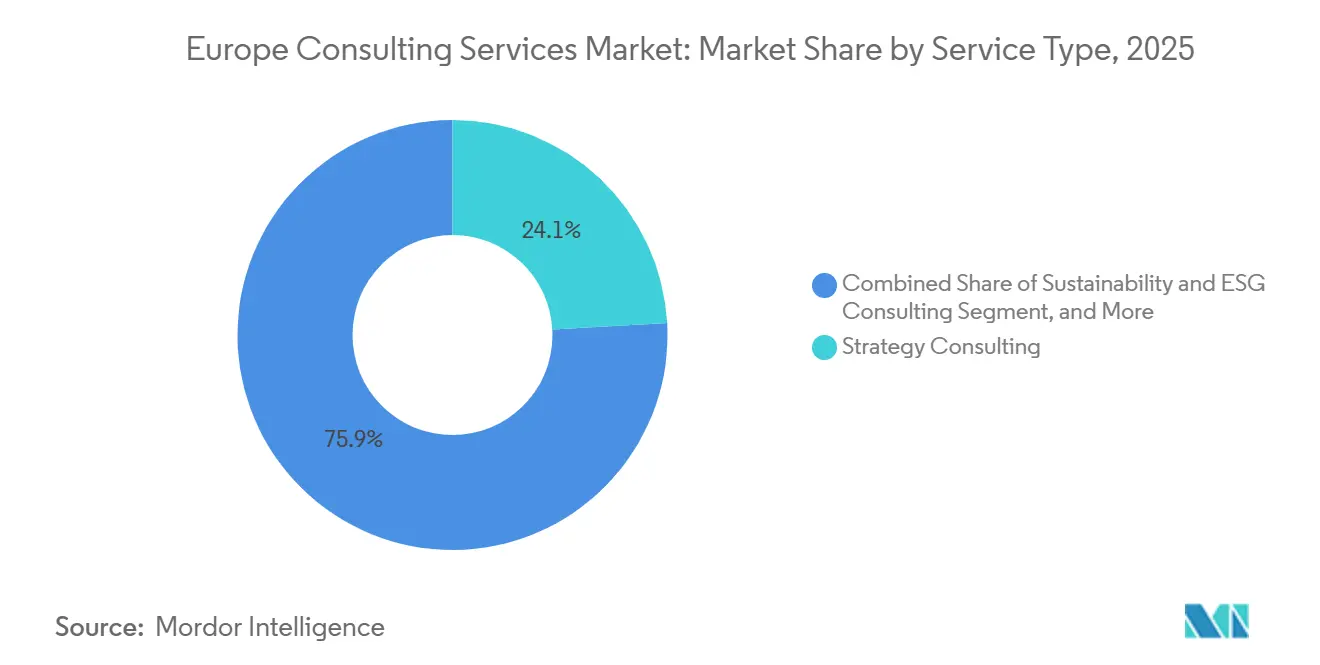

- Nach Dienstleistungsart hielt Strategieberatung im Jahr 2025 einen Umsatzanteil von 24,11 %, während Nachhaltigkeits- und ESG-Beratung bis 2031 mit einer CAGR von 6,81 % wachsen soll.

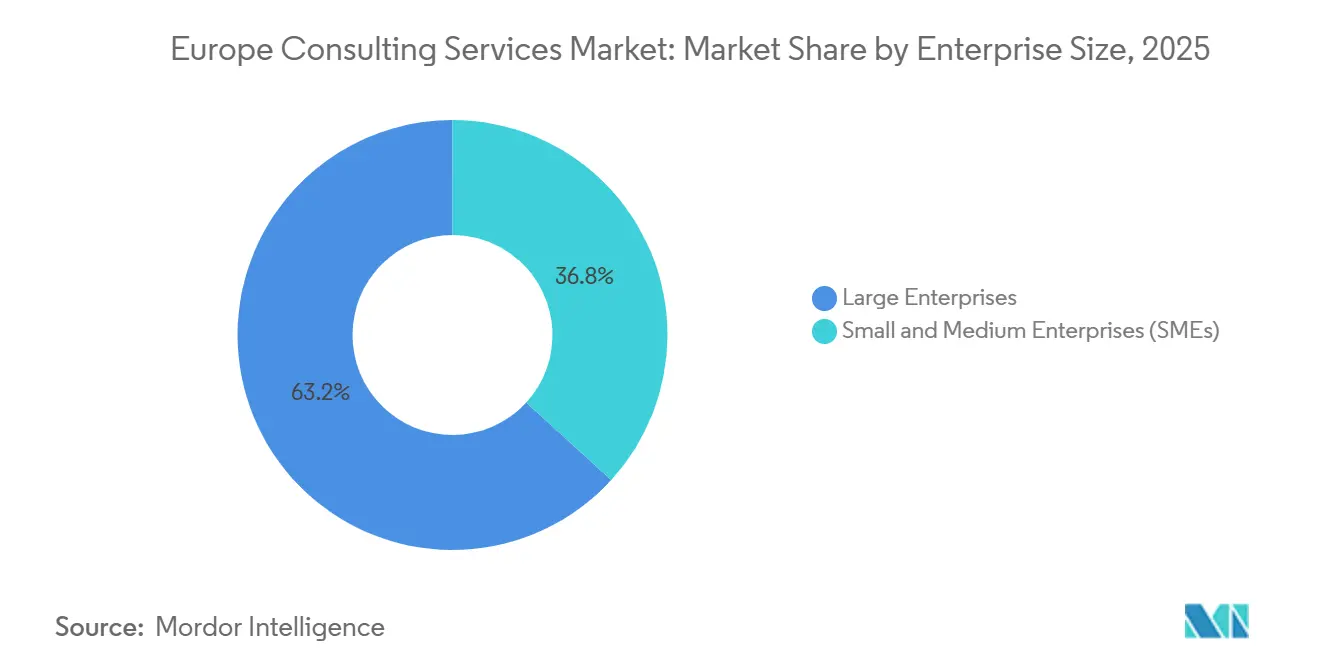

- Nach Unternehmensgröße entfielen 63,21 % der Ausgaben im Jahr 2025 auf Großunternehmen, während KMU bis 2031 mit einer CAGR von 6,23 % wachsen sollen.

- Nach Kundenbranche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 19,87 %, während Beratung für Energie und Versorgungsunternehmen bis 2031 mit einer CAGR von 6,58 % wachsen soll.

- Nach Liefermodell entfielen 49,53 % der Aufträge im Jahr 2025 auf hybride Formate, während Remote-Lieferung bis 2031 mit einer CAGR von 6,35 % wachsen soll.

- Nach Geografie führte das Vereinigte Königreich mit einem Anteil von 27,39 % am europäischen Markt für Beratungsdienstleistungen im Jahr 2025; Spanien verzeichnet mit einer CAGR von 6,31 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch den EU-Green-Deal und die CSRD-Compliance | +1.20% | EU-weit, am stärksten in Deutschland, Frankreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Beschleunigter Kundenbedarf an KI-gestützter Produktivitätsberatung | +1.00% | Global, konzentriert im Vereinigten Königreich, Deutschland und Benelux | Kurzfristig (≤ 2 Jahre) |

| Förderung der digitalen Reife von KMU durch EU-RRF-Zuschüsse | +0.90% | Spanien, Italien, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Regulatorische Konvergenz für grenzüberschreitende Dienstleistungen | +0.70% | EU-weit, insbesondere Benelux und nordische Länder | Langfristig (≥ 4 Jahre) |

| Wechsel zu ergebnisorientierten Preismodellen | +0.50% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Nearshoring aufgrund geopolitischer Risiken in Lieferketten | +0.40% | Mittel- und Osteuropa, Spanien, Portugal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch den EU-Green-Deal und die CSRD-Compliance

Rund 50.000 europäische Unternehmen müssen ab den Berichten für das Geschäftsjahr 2025 geprüfte Nachhaltigkeitsoffenlegungen veröffentlichen – eine zehnfache Steigerung gegenüber früheren Regelungen.[1]Europäische Kommission, "Corporate Sustainability Reporting Directive (CSRD)," finance.ec.europa.eu Die Beraternachfrage konzentriert sich auf ESG-Datenplattformen, Scope-3-Modellierung und Prüfungsbereitschaft, wobei ein großes Unternehmen für 2025 einen Anstieg der CSRD-bezogenen Arbeit um 43 % im Jahresvergleich verzeichnete.[2]Deloitte, "CSRD Corporate Sustainability Reporting Directive: Implementierungsleitfaden," deloitte.com Die rechtliche Haftung erstreckt sich nun auf Finanzvorstände, wodurch ESG zu einer Compliance-Priorität auf Vorstandsebene und nicht mehr nur zu einer Reputationsinitiative wird. Das Prinzip der doppelten Wesentlichkeit der Richtlinie verpflichtet Unternehmen, sowohl klimabezogene Finanzrisiken als auch ihren ökologischen Fußabdruck zu quantifizieren – Fähigkeiten, die intern selten vorhanden sind. Deutschland und Frankreich haben aufgrund strenger nationaler Durchsetzung am schnellsten reagiert, während südliche und östliche Mitglieder angesichts ausstehender endgültiger Leitlinien schrittweise aufholen.[3]PwC, "CSRD-Implementierungsleitfaden für europäische Unternehmen," pwc.com

Beschleunigter Kundenbedarf an KI-gestützter Produktivitätsberatung

Die Einführung generativer KI in europäischen Unternehmen stieg von 12 % Anfang 2024 auf 38 % bis Dezember 2025.[4]McKinsey and Company, "The State of AI in 2025: Generative AI's Breakout Year," mckinsey.com Beratungsaufträge umfassen nun Modellauswahl, Prompt-Engineering und die Einhaltung des EU-KI-Gesetzes. Unternehmen bündeln Anwendungsfall-Roadmapping, Pilotdurchführung und Mitarbeiterqualifizierung in mehrjährige Programme, die zunehmend auf ergebnisorientierte Preisgestaltung setzen; 62 % der europäischen KI-Projekte eines Integrators im Jahr 2025 enthielten erfolgsabhängige Honorare. Das Vereinigte Königreich und Deutschland dominieren die Ausgaben dank großer Talentpools und ausgereifter Cloud-Infrastruktur, während südliche Märkte sich beschleunigen, da Hyperscaler lokale Rechenzentren einrichten, um Anforderungen an den Datenstandort zu erfüllen.

Förderung der digitalen Reife von KMU durch EU-RRF-Zuschüsse

Spanien und Italien erhielten zusammen bis 2026 mehr als 261 Milliarden EUR an RRF-Mitteln, wobei mindestens 20 % für den digitalen Wandel vorgesehen sind. Programme wie Spaniens Digitalisierungskit subventionieren bis zu 12.000 EUR pro KMU für Beratungsdienstleistungen. Italiens Steuergutschriften im Rahmen von Transizione 4.0 fördern eine ähnliche Inanspruchnahme, insbesondere in nördlichen Industrieclustern. Mittel- und osteuropäische Mitglieder setzen Zuschüsse ein, um die öffentliche Verwaltung und die Gesundheits-IT zu modernisieren, was die Zeitpläne verkürzt und Beratungsunternehmen mit vorgefertigten Beschleunigern begünstigt. Das Auslaufen des Förderfensters im Jahr 2026 verstärkt den Bedarf an schnellen Beratungsinterventionen.

Regulatorische Konvergenz für grenzüberschreitende Dienstleistungen

Die EU-Dienstleistungsrichtlinie und gegenseitige Anerkennungsregelungen bauen administrative Hürden für die länderübergreifende Beratungserbringung ab. Ein Vorschlag vom Januar 2025 zur Standardisierung von Auftragsverträgen zielt darauf ab, die Rechtskosten für mittelgroße Unternehmen zu senken, die grenzüberschreitend expandieren. Benelux und die nordischen Länder erkennen Berufsqualifikationen bereits grenzüberschreitend an, was eine reibungslose Projektbesetzung ermöglicht. Die Harmonisierung ist besonders wertvoll für knappe Nischenkenntnisse wie Verrechnungspreise oder die Gestaltung klinischer Studien, bei denen Kunden eine konsistente Abdeckung in mehreren Rechtsordnungen fordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Talentmangel in der fortgeschrittenen Analytik | -0.80% | Deutschland, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Honorardruck durch beschaffungsgesteuerte Verhandlungen | -0.60% | Vereinigtes Königreich, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Selbstbedienungs-Toolkits reduzieren Einstiegsarbeiten | -0.40% | Global, am stärksten im Vereinigten Königreich und Benelux | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei großen Integrator-Berater-Fusionen und -Übernahmen | -0.30% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Talentmangel in der fortgeschrittenen Analytik

Deutschland meldete im Dezember 2025 124.000 unbesetzte IT- und Datenanalysestellen, 17 % mehr als im Vorjahr. Knappheit treibt die Gehälter in die Höhe, drückt die Projektmargen und veranlasst Unternehmen, Boutiquen zu übernehmen oder Nearshore-Hubs zu eröffnen. Einwanderungsbeschränkungen im Vereinigten Königreich schränken den Zustrom von Datenwissenschaftlern aus Nicht-EU-Ländern weiter ein, was Londoner Niederlassungen dazu veranlasst, die Leistungserbringung nach Dublin und Warschau zu verlagern. Nordische Universitäten produzieren weniger Informatikabsolventen als die lokale Nachfrage erfordert, was das Defizit trotz liberaler Visaregeln verschärft. Regulierte Kunden bestehen häufig auf inländischen Teams, was Offshoring als Abhilfemaßnahme einschränkt.

Honorardruck durch beschaffungsgesteuerte Verhandlungen

Europäische Konzerne zentralisierten Beratungsausgaben unter Category-Management-Rahmenwerken, die die durchschnittlichen Tagessätze seit 2023 um 15–25 % gesenkt haben. Die Beschaffung genehmigt nun gemeinsam Aufträge über 500.000 EUR und vergleicht Angebote mit Offshore- oder internen Alternativen. Ergebnisorientierte Preisgestaltung verlagert das Lieferrisiko auf Beratungsunternehmen und erfordert Vorabinvestitionen in proprietäre Tools, was mittelgroße Unternehmen vor Herausforderungen stellt. Generative-KI-Forschungsassistenten untergraben zudem die Zahlungsbereitschaft für Juniorarbeit und zwingen Unternehmen, sich in Richtung hochwertiger Beratung auf Vorstandsebene neu zu positionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Nachhaltigkeitsberatung übertrifft traditionelle Bereiche

Strategieberatung erzielte im Jahr 2025 den größten Anteil von 24,11 % am Umsatz des europäischen Marktes für Beratungsdienstleistungen. Nachhaltigkeits- und ESG-Projekte werden jedoch voraussichtlich die höchste CAGR von 6,81 % verzeichnen, angetrieben durch CSRD-Fristen und die Klimarisikoaufsicht auf Vorstandsebene. Aufträge zur digitalen Transformation decken angrenzende Nachfrage ab, da Kunden ESG-Kennzahlen in ERP- und Kunden-Dashboards integrieren. Betriebsberatung bleibt aufgrund von Kosteneinsparungen und Lieferkettenvolatilität widerstandsfähig. Finanzberatung profitiert von einem lebhaften Dealflow im Bereich erneuerbare Energien und Gesundheitswesen, während Technologie- und Cybersicherheitsberatung unter dem strengeren NIS2-Regime konvergieren.

Der Schwung der Nachhaltigkeit verlagert Budgetanteile. Unternehmen mit verifizierten CSRD-Methoden und Scope-3-Abrechnungsbeschleunigern gewinnen mehrjährige Rahmenverträge. Die Größe des europäischen Marktes für Beratungsdienstleistungen im Zusammenhang mit ESG-Prüfung soll bis 2031 schneller wachsen als jede andere Unterkategorie. Gleichzeitig gewinnt ergebnisorientierte Preisgestaltung in Betriebs- und digitaler Transformationsberatung an Bedeutung, während Strategie- und Finanzberatungsaufträge aufgrund immaterieller Wertschöpfung weitgehend auf Zeit- und Materialbasis verbleiben. Personal- und Change-Management-Bereiche schwenken auf KI-gestützte Personalplanung um und integrieren generative KI-Schulungen in mehr als der Hälfte der Aufträge im Jahr 2025.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundenbranche: Energiewende treibt Versorgungsberatung an

BFSI trug im Jahr 2025 19,87 % der Honorare bei, gestützt durch Basel-IV- und Digital Operational Resilience Act-Compliance-Programme. Aufträge im Bereich Energie und Versorgungsunternehmen sollen mit der schnellsten CAGR von 6,58 % wachsen, was die Anforderungen zur Netzmodernisierung im Rahmen von REPowerEU widerspiegelt. Fertigungskunden halten robuste Ausgaben für Industrie-4.0- und Kreislaufwirtschaftstransitionen aufrecht, während die Gesundheitsberatung parallel zu Rekordzulassungen von Arzneimitteln im Jahr 2025 expandiert.

Versorgungsprojekte bündeln zunehmend Strategie, Technologie-Roadmapping und Predictive-Maintenance-Analytik, was die Größe des europäischen Marktes für Beratungsdienstleistungen in diesem Sektor steigert. Die Nachfrage aus dem Konsumgüter- und Einzelhandelsbereich erholt sich und konzentriert sich auf Omnichannel-Integration und Nachhaltigkeitskennzeichnung. Aufträge des öffentlichen Sektors wachsen, da Regierungen RRF-Mittel für digitale Dienste einsetzen, und Transportkunden arbeiten an Dekarbonisierungs-Roadmaps, die auf die CO₂-Standards von Fit for 55 ausgerichtet sind.

Nach Unternehmensgröße: KMU beschleunigen die Beratungsadoption

Großunternehmen entfielen im Jahr 2025 auf 63,21 % der Ausgaben, doch KMU sollen mit der höheren CAGR von 6,23 % wachsen. Durch Zuschüsse geförderte Programme wie Spaniens Digitalisierungskit senken die Einstiegskosten für Beratung und erweitern den Marktanteil des europäischen Marktes für Beratungsdienstleistungen bei KMU-Aufträgen. Standardisierte Beschleuniger und modulare Preisgestaltung helfen großen Beratungsunternehmen, in den Mittelmarkt vorzudringen, während Boutiquen lokale Sprache und Branchenspezialisierung nutzen.

Remote-Lieferung senkt Reisekosten und macht es wirtschaftlich, KMU in peripheren Regionen zu bedienen. Die Größe des europäischen Marktes für Beratungsdienstleistungen für KMU-Beratung soll wachsen, da Vorschläge zur Vertragsharmonisierung die rechtliche Komplexität über die Mitgliedstaaten hinweg reduzieren. Großunternehmen werden weiterhin kapitalintensive ERP- und Post-Merger-Programme dominieren, obwohl Beschaffungsdruck die Margen drückt und Unternehmen zwingt, sich durch proprietäre Analytik und Co-Investitionsmodelle zu differenzieren.

Nach Liefermodell: Hybrid dominiert, Remote gewinnt an Bedeutung

Hybride Formate entfielen im Jahr 2025 auf 49,53 % der Aufträge und verbinden den Aufbau von Beziehungen vor Ort mit den Effizienzvorteilen virtueller Ausführung. Remote-Lieferung, das am schnellsten wachsende Modell mit einer CAGR von 6,35 %, profitiert von ausgereiften Kollaborationsplattformen und der Kostendisziplin der Kunden. Die Größe des europäischen Marktes für Beratungsdienstleistungen im Zusammenhang mit vollständig remote durchgeführten Arbeiten wächst, da Aufträge spezialisierte Talente grenzüberschreitend einsetzen, ohne Visahürden.

Vor-Ort-Präsenz bleibt für hochriskante Integrations- und Change-Management-Programme unerlässlich, folgt jedoch zunehmend einem Intensivwochen-Rhythmus statt kontinuierlicher Anwesenheit. Remote-Lieferung unterstützt auch den Beratungszugang für KMU und Nischenprojekte in regulierten Branchen. Geplante EU-Leitlinien zur grenzüberschreitenden Remote-Arbeitsbesteuerung könnten die Einführung durch Erleichterung der Compliance-Belastungen weiter beschleunigen.

Geografische Analyse

Das Vereinigte Königreich entfiel im Jahr 2025 auf 27,39 % des Umsatzes, gestützt durch die Konzentration globaler Hauptsitze in London und tiefe Kapitalmärkte. Deutschland und Frankreich repräsentieren zusammen rund 35 % der Ausgaben, angetrieben durch große Industriebasen und komplexe regulatorische Landschaften. Benelux-Länder übertreffen ihr wirtschaftliches Gewicht aufgrund dichter KMU-Populationen und fortgeschrittener digitaler Infrastruktur.

Spanien soll bis 2031 mit der schnellsten CAGR von 6,31 % wachsen, da 69,5 Milliarden EUR an RRF-Zuschüssen digitale und grüne Transitionen finanzieren. Italien folgt einer ähnlichen Entwicklung, angetrieben durch Transizione-4.0-Anreize für nördliche Industriecluster. Nordische Länder weisen eine hohe Beratungsintensität pro Kopf auf, gestützt durch frühe Einführung der Nachhaltigkeitsberichterstattung und führende KI-Nutzung.

Mittel- und Osteuropa gewinnt als Nearshoring-Hub für Fertigung und Shared Services an Bedeutung und stärkt die Nachfrage nach Lieferketten- und Cybersicherheitsberatung. Irland profitiert von seiner Rolle als europäischer Standort für Technologie- und Pharmamultis, während Portugal und Griechenland Projektaktivitäten im Zusammenhang mit der Modernisierung des Tourismus und Investitionen in intelligente Fertigung verzeichnen. Die baltischen Staaten nutzen ihr E-Government-Erbe, um Fintech- und Cybersicherheitsberatung anzuziehen, und stärken so die geografische Vielfalt im europäischen Markt für Beratungsdienstleistungen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert; die Big Four halten zusammen rund 35–40 % des Umsatzes, wobei keiner 12 % individuell überschreitet. Deloitte, PwC, EY und KPMG nutzen multidisziplinäre Präsenzen und Prüfungsbeziehungen, um große Transformationsaufträge zu gewinnen. Strategieberatungen McKinsey, BCG und Bain dominieren die Beratung auf Vorstandsebene und erzielen Premiumhonorare, stehen jedoch zunehmend im Wettbewerb mit IT-Dienstleistungsunternehmen wie Accenture, Capgemini, IBM Consulting, Infosys, TCS und Wipro, die Beratung mit Implementierung und Managed Services bündeln.

Mittelgroße europäische Unternehmen wie Roland Berger, BearingPoint und PA Consulting differenzieren sich durch Branchenspezialisierung und lokale Lieferflexibilität. Weißflecken-Chancen in der Nachhaltigkeits- und generativen KI-Beratung ermöglichen es Boutiquen mit tiefem Domänenwissen, Premiumpreise zu erzielen und Übernahmeangebote anzuziehen.

Im Januar 2025 eingeführte Kartellschwellen verlangsamen Mega-Deals, schaffen jedoch Raum für Zukäufe unter 500 Millionen EUR und gestalten das Wettbewerbsfeld neu. Technologische Kompetenz entwickelt sich zum entscheidenden Differenzierungsmerkmal, wobei führende Unternehmen proprietäre Analyseplattformen, KI-Assistenten und Self-Service-Kundenportale einsetzen, die die Wechselkosten erhöhen.

Marktführer im europäischen Markt für Beratungsdienstleistungen

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International

PricewaterhouseCoopers LLP

McKinsey & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Europäische Investitionsfonds mobilisierte 2,5 Milliarden EUR für die Finanzierung von Innovation, Nachhaltigkeit und Digitalisierung spanischer KMU und begünstigte mehr als 6.000 Unternehmen.

- April 2025: Bridgepoint erwarb eine Minderheitsbeteiligung an Argon & Co und bewertete die globale Betriebsstrategie-Beratung in einem Markt mit einem Wert von 4,4 Milliarden EUR und einem jährlichen Wachstum von 7 %.

- April 2025: CGI vereinbarte die Übernahme von Apside und fügte 2.500 Ingenieure in Frankreich, Kanada und der Schweiz hinzu.

- März 2025: Deloitte lancierte Zora AI und EY veröffentlichte 150 Steuer-Compliance-Agenten und trieb damit Software-as-a-Service-Liefermodelle voran.

- Januar 2025: A.T. Kearney übernahm Project Partners Management GmbH, um die SAP-S/4HANA-Transformationskapazität in der DACH-Region zu stärken.

- November 2024: Visionet Systems erwarb Rödl Dynamics, um die Microsoft-Dynamics-Beratung in deutschsprachigen Märkten auszubauen.

Berichtsumfang des europäischen Marktes für Beratungsdienstleistungen

Der Bericht über den europäischen Markt für Beratungsdienstleistungen ist segmentiert nach Dienstleistungsart (Betrieb, Strategie, Finanzberatung, Technologieberatung, Personal und Change-Management, Nachhaltigkeit und ESG, digitale Transformation), Kundenbranche (BFSI, Fertigung, Gesundheitswesen, Energie, IKT, Konsumgüter, Sonstige), Unternehmensgröße (Großunternehmen, KMU), Liefermodell (Vor-Ort, Remote, Hybrid) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Benelux, Italien, nordische Länder, Spanien, Mittel- und Osteuropa, Sonstige). Marktprognosen werden in Wert (USD) angegeben.

| Betriebsberatung |

| Strategieberatung |

| Finanzberatung |

| Technologieberatung |

| Personal und Change-Management |

| Nachhaltigkeits- und ESG-Beratung |

| Beratung zur digitalen Transformation |

| BFSI |

| Fertigung und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| IKT und Medien |

| Konsumgüter und Einzelhandel |

| Sonstige Kundenbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Vor-Ort-Aufträge |

| Remote/Virtuell |

| Hybridmodell |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Benelux |

| Italien |

| Nordische Länder |

| Spanien |

| Mittel- und Osteuropa (inkl. Polen) |

| Übriges Europa |

| Nach Dienstleistungsart | Betriebsberatung |

| Strategieberatung | |

| Finanzberatung | |

| Technologieberatung | |

| Personal und Change-Management | |

| Nachhaltigkeits- und ESG-Beratung | |

| Beratung zur digitalen Transformation | |

| Nach Kundenbranche | BFSI |

| Fertigung und Industrie | |

| Gesundheitswesen und Biowissenschaften | |

| Energie und Versorgungsunternehmen | |

| IKT und Medien | |

| Konsumgüter und Einzelhandel | |

| Sonstige Kundenbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Liefermodell | Vor-Ort-Aufträge |

| Remote/Virtuell | |

| Hybridmodell | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Benelux | |

| Italien | |

| Nordische Länder | |

| Spanien | |

| Mittel- und Osteuropa (inkl. Polen) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Beratungsdienstleistungen im Jahr 2026 und wie hoch ist seine Wachstumsrate?

Er beläuft sich im Jahr 2026 auf 112,51 Milliarden USD und soll bis 2031 mit einer CAGR von 5,71 % wachsen.

Welche Dienstleistungslinie wächst am schnellsten?

Nachhaltigkeits- und ESG-Beratung soll mit der höchsten CAGR von 6,81 % wachsen, da sich die CSRD-Compliance-Fristen nähern.

Welche Kundenbranche zeigt das stärkste Wachstumspotenzial?

Beratung für Energie und Versorgungsunternehmen soll mit einer CAGR von 6,58 % wachsen, was Investitionen in Netzmodernisierung und Energiewende widerspiegelt.

Welches Liefermodell gewinnt am schnellsten Marktanteile?

Remote- und virtuelle Lieferung wächst mit einer CAGR von 6,35 %, da Kunden Kosteneffizienz und Talentflexibilität anstreben.

Wie beeinflussen KMU die Marktdynamik?

Die Beratungsausgaben von KMU steigen mit einer CAGR von 6,23 %, angetrieben durch EU-Zuschüsse, die Digitalisierungs- und Nachhaltigkeitsberatung subventionieren.

Welche Faktoren üben Druck auf Beratungshonorare aus?

Zentralisierte Beschaffungsverhandlungen und die Verfügbarkeit generativer KI-Forschungstools drücken die Tagessätze um 15–25 %.

Seite zuletzt aktualisiert am: