Marktgröße und Marktanteil für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

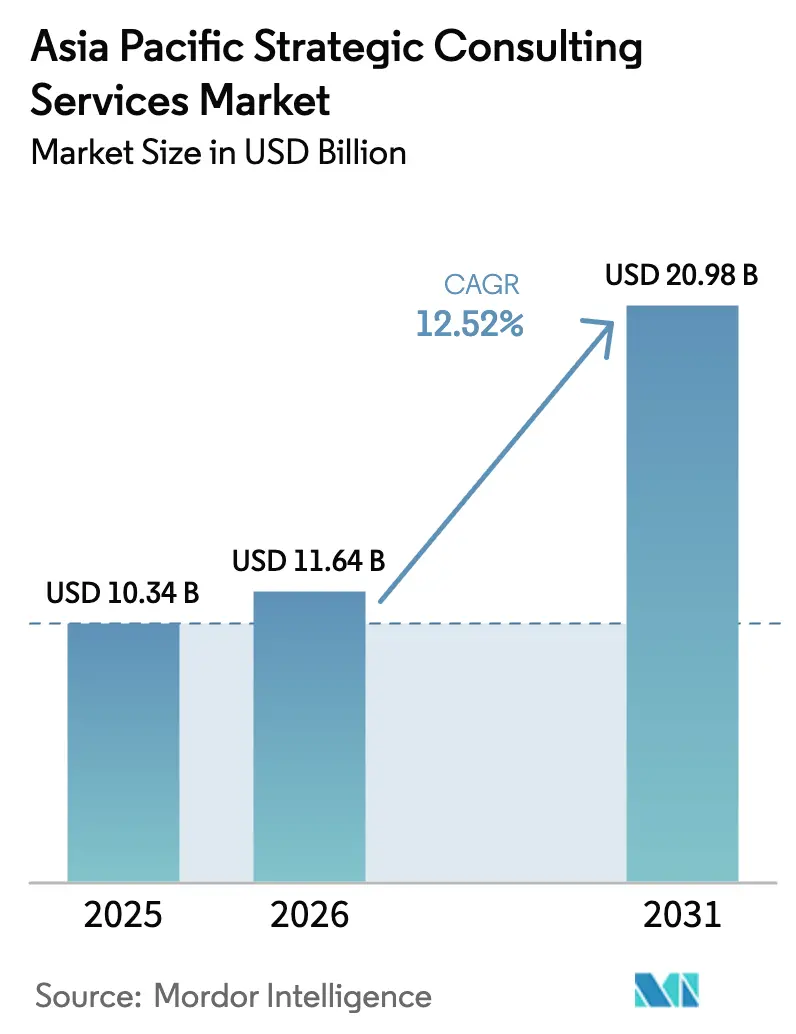

| Marktgröße im Basisjahr (2025) | 10.34 Milliarden US-Dollar |

| Marktgröße (2026) | 11.64 Milliarden US-Dollar |

| Marktgröße (2031) | 20.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.52% CAGR |

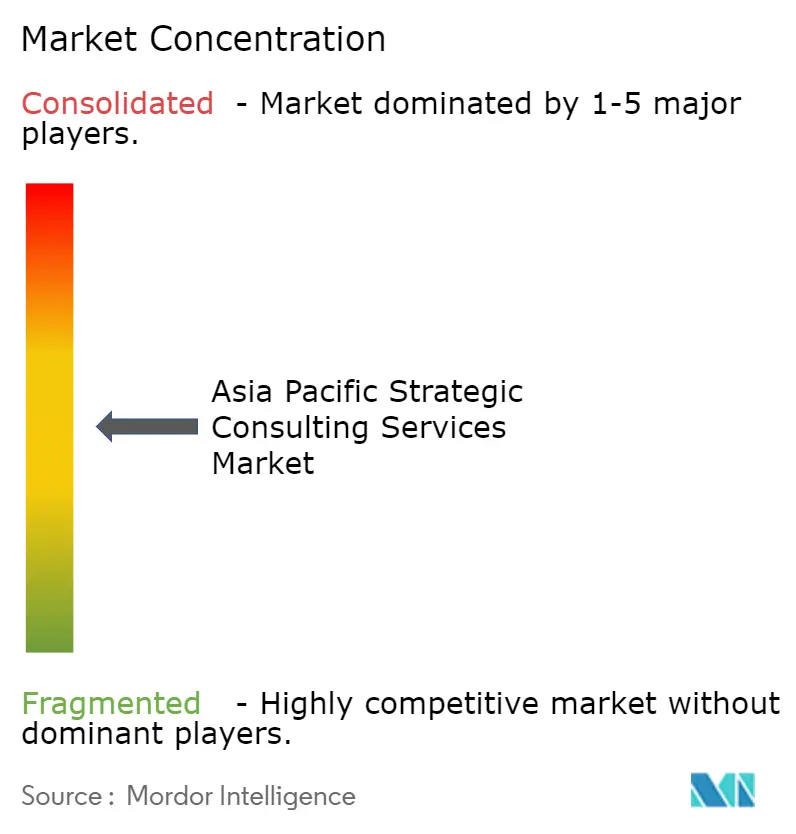

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum wird im Jahr 2026 auf 11,64 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 10,34 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 20,98 Milliarden USD ausweisen, was einem Wachstum von 12,52 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch unternehmensweite Programme zur digitalen Transformation, lebhafte grenzüberschreitende Fusions- und Übernahme-Pipelines sowie verschärfte Offenlegungspflichten im Bereich Umwelt, Soziales und Unternehmensführung in den diversifizierten Volkswirtschaften der Region angetrieben. Digitalstrategieaufträge dominieren die Ausgaben, gestützt durch die rasche Übernahme künstlicher Intelligenz, datengestützte Entscheidungsfindung und den Wandel hin zu Plattformgeschäftsmodellen. Gleichzeitig hält die verstärkte regulatorische Überwachung in den Bereichen Finanzdienstleistungen, Biowissenschaften und Technologie die Nachfrage nach Beratungsleistungen in den Bereichen Risiko, Compliance und Restrukturierung aufrecht. Die Wettbewerbsintensität nimmt zu, da Technologieanbieter und Freiberufler-Plattformen in das Terrain traditioneller Beratungsunternehmen vordringen, was die etablierten Akteure dazu veranlasst, stark in proprietäre KI-Werkzeugkästen, spezialisierte ESG-Angebote und hybride Liefermodelle zu investieren. Unterdessen verbreitern staatliche Anreize zur Digitalisierung von KMU und zur Dekarbonisierung von Lieferketten die Kundenbasis, formen Personalmodelle um und beeinflussen Preisstrukturen im gesamten Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

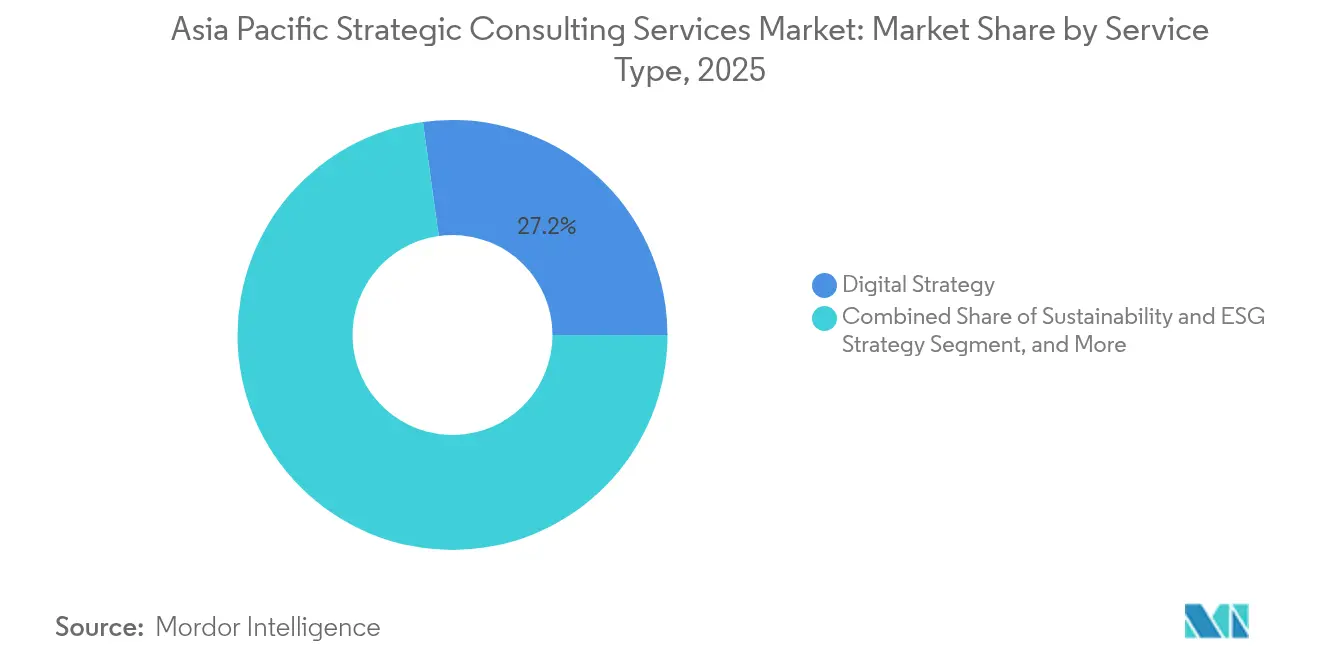

- Nach Dienstleistungsart erzielte Digitalstrategie im Jahr 2025 einen Umsatzanteil von 27,20 %; Nachhaltigkeits- und ESG-Strategie wird voraussichtlich bis 2031 eine CAGR von 13,05 % verzeichnen.

- Nach Endverbraucherbranche entfielen auf Finanzdienstleistungen im Jahr 2025 24,12 % der Marktgröße für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum; Biowissenschaften und Gesundheitswesen verzeichnen bis 2031 eine CAGR von 13,70 %.

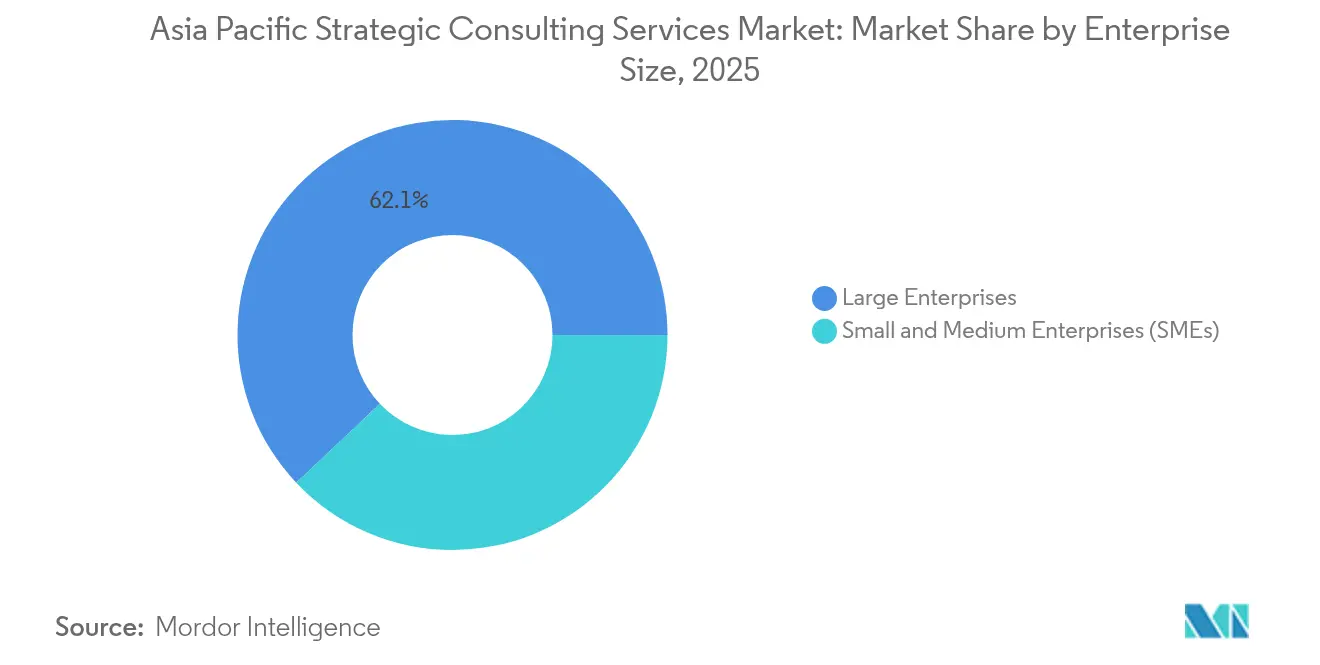

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,05 %, während das KMU-Segment im Zeitraum 2026–2031 eine CAGR von 13,02 % verzeichnen dürfte.

- Nach Liefermodell entfielen auf Vor-Ort-Beratung im Jahr 2025 55,15 % der Marktgröße für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum; Fern- und Virtualaufträge expandieren bis 2031 mit einer CAGR von 12,95 %.

- Nach Land führte China im Jahr 2025 mit einem Marktanteil von 30,05 % am Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum, während Indien bis 2031 auf eine CAGR von 13,90 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Welle der digitalen Transformation im asiatisch-pazifischen Raum | +3.2% | Global, frühzeitige Gewinne in Singapur, China, Indien | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender Fusions- und Übernahme- sowie Restrukturierungsmandate | +2.8% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ESG-/Nachhaltigkeits-Roadmaps | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Eingebettete Finanzdisruption treibt Zahlungsstrategiearbeit an | +1.9% | Südostasien, Indien, China | Mittelfristig (2–4 Jahre) |

| Angebotsmismatch bei freiberuflichen Beratern ermöglicht neue Liefermodelle | +1.4% | Japan, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung der Lieferkette in der Schwerindustrie (CBAM-Ausstrahlungseffekte) | +0.9% | China, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der digitalen Transformation im asiatisch-pazifischen Raum

Unternehmen in der Region beschleunigten die digitalen Ausgaben infolge pandemiebedingter Störungen, wobei 44 % der zuvor offline tätigen Organisationen planten, bis 2025 mehr als die Hälfte ihrer nicht automatisierten Prozesse zu automatisieren.[1]Fujitsu Ltd., "Fujitsu-Globalumfrage zeigt Prioritäten in der Welt nach der Pandemie," acnnewswire.com Beratungsunternehmen nutzen die Gelegenheit, indem sie KI in gesamte Projektlebenszyklen einbetten, die Auslastungsraten um bis zu 50 % steigern und datenreiche Strategiesprints ermöglichen, die Auftragszeiträume verkürzen. Auch Regulatoren gestalten die Nachfrage: Die Geldmarktbehörde Singapurs veröffentlichte Übergangsplanungsrichtlinien, und die Finanzdienstleistungsbehörde Japans veröffentlichte KI-Nutzungsrahmen, die strukturierte Beratungsunterstützung fördern. Da Auftraggeber auf expertenreiche Teams setzen, migrieren Unternehmen von pyramidenförmigen zu rautenförmigen Personalstrukturen, was die Einstellung von Fach- und Spezialisten auf mittlerer Ebene steigert und die Talentökonomie im gesamten Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum neu definiert.

Anstieg grenzüberschreitender Fusions- und Übernahme- sowie Restrukturierungsmandate

Die Diversifizierung von Lieferketten und geopolitische Neuausrichtungen trieben die regionalen Transaktionsvolumina im Jahr 2024 auf Mehrjahreshöchststände und beflügelten die Transaktionsstrategiepraktiken. Die Komplexität der Navigation durch unterschiedliche Regulierungskodizes und nationale Sicherheitsprüfungen verschafft Beratungsteams mit tiefen lokalen Referenzen und kollaborativen Werkzeugsets einen deutlichen Vorteil. Technologiegetriebene Akquisitionen wie der Kauf von HashiCorp durch IBM für 6,4 Milliarden USD unterstreichen, wie Softwarefähigkeiten Bewertungsschwellen beeinflussen, während Ausgliederungen und Carve-outs im Zusammenhang mit Risikoreduzierungsstrategien die Restrukturierungs-Pipelines weiter ausweiten. Infolgedessen formalisieren Beratungsunternehmen Geostrategiezellen, die makroökonomische Risikosignale in Aktionspläne auf Vorstandsebene für den ASEAN-Raum, Japan und Australien übersetzen.

Steigende Nachfrage nach ESG-/Nachhaltigkeits-Roadmaps

Der Kohlenstoffgrenzmechanismus der Europäischen Union, der 41 % der EU-Importe aus Asien abdeckt, sowie die Erstoffenlegungsstandards des Internationalen Nachhaltigkeitsstandard-Boards haben die Compliance-Dringlichkeit verstärkt. Beratungsunternehmen bauen nun umfassende Dekarbonisierungsangebote auf, die Treibhausgasbasierung, Lieferkettenverfolgung und klimaorientierte Finanzierung integrieren. Frühe Anwender wie die Schifffahrtspraxis von KPMG China verdeutlichen, wie sektorfokussierte ESG-Dienstleistungen langfristige Transformationsprogramme sichern können. Unterdessen signalisieren die Asien-Taxonomie Singapurs und Malaysias Programm zur Begrünung der Wertschöpfungskette, dass staatlich getriebene Rahmenbedingungen die adressierbaren ESG-Beratungsnachfragen im gesamten Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum weiter ausweiten werden.

Eingebettete Finanzdisruption treibt Zahlungsstrategiearbeit an

Open-Banking-Standards und digitale Geldbörsen zeichnen die Finanzinfrastruktur des asiatisch-pazifischen Raums neu, was Beratungsnachfrage für Roadmaps zu eingebetteten Finanzierungen, Werkzeuge für digitale Identitäten und grenzüberschreitende Zahlungs-Compliance erzeugt.[2]TrustDecision, "Die Fintech-Regulierung im asiatisch-pazifischen Raum (Teil 3)," trustdecision.com Das einheitliche Zahlungsinterface Indiens hat massive Inklusions-Chancen eröffnet, während Japans Vorstoß in Richtung 40 % bargeldloser Transaktionen bis 2025 Händlerstrategien neu gestaltet. Beratungsteams mit kombinierten Fintech- und Regulierungskompetenzen gewinnen mehrjährige Mandate zur Gestaltung vertrauenswürdiger Datenarchitekturen, sicherer Cloud-Rahmen und ESG-orientierter Fintech-Angebote, die sowohl mit Verbraucherschutz- als auch Nachhaltigkeitskriterien in Einklang stehen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende Preissensitivität bei Großunternehmenskunden | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Großtechnologieunternehmen und IT-Dienstleister | -1.2% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Skepsis der Auftraggeber gegenüber dem ROI von generativer KI in der Beratung | -0.9% | Japan, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Regionaler Talentabfluss zu freiberuflichen und unternehmensinternen Strategieteams | -0.7% | Kernbereich asiatisch-pazifischer Raum, insbesondere Singapur und Hongkong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Preissensitivität bei Großunternehmenskunden

Einkäufer auf C-Ebene verhandeln Honorarstrukturen angesichts makroökonomischer Unsicherheiten neu, indem sie auf ergebnisbasierte Preisgestaltung und kürzere Projektzyklen setzen. Unternehmen begegnen dem mit Festpreismodellen, die auf detaillierten ROI-Baselines und KI-gestützten Lieferbeschleunigern basieren und Margen selbst bei niedrigeren Mischraten aufrechterhalten.[3]Napta, "Beratung im Jahr 2025: Herausforderungen, KI, Talente und Wachstumsstrategien," napta.io Die Betonung der Spezialistenbesetzung komprimiert die Nachfrage nach Nachwuchskräften weiter, was die Suche nach Talenten auf mittlerer Ebene intensiviert und Alumni-Netzwerke fördert, die freiberufliche Marktplätze speisen.

Zunehmender Wettbewerb durch Großtechnologieunternehmen und IT-Dienstleister

Technologieanbieter bündeln strategische Beratung mit Implementierung und nutzen proprietäre Plattformen, um sich als End-to-End-Partner zu positionieren – insbesondere in den Bereichen digitale Transformation und Datenstrategie im Asien-Pazifik-Raum. Westliche Beratungsunternehmen sehen sich in China und Indien einem verschärften Wettbewerb ausgesetzt, wo lokale Technologieführer über tiefe regulatorische Beziehungen und Kostenvorteile verfügen. Strategische Allianzen, gemeinsame Entwicklungslabore und Kapitalbeteiligungen an spezialisierten SaaS-Anbietern entwickeln sich zu Gegenmaßnahmen, mit denen etablierte Unternehmen ihren Marktanteil im Asien-Pazifik-Markt für strategische Beratungsdienstleistungen verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitalstrategie beherrscht den größten Ausgabenanteil

Das Digitalstrategiesegment trug im Jahr 2025 27,20 % zur Marktgröße für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum bei und bleibt der Referenzpunkt für Programme zur unternehmensweiten Neugestaltung. Seine Dominanz wurzelt in der KI-Integration, Datenmodernisierung und der Ausweitung von Plattformgeschäftsmodellen, die messbare Umsatzsteigerungen und Kosteneffizienzen liefern. ESG- und Nachhaltigkeitsberatung verzeichnet trotz derzeit geringerer Größe eine CAGR von 13,05 % und dürfte traditionelle Unternehmensstrategiebudgets zunehmend verdrängen, da Offenlegungsmandate Umweltkennzahlen in Vorstandsagenden einbetten. Fusions- und Übernahmestrategie reitet auf der Welle der Lieferketten- und geopolitischen Neuausrichtungen und stärkt die Nachfrage nach integrativen Transaktionsplänen. Risiko- und Compliance-Arbeit bleibt widerstandsfähig, angetrieben durch verschärfte Geldwäschebekämpfungsstandards, Cyberregulierungen und Gesetze zur digitalen Souveränität, die sich in den Rechtssystemen des asiatisch-pazifischen Raums vermehren.

Dienstleister differenzieren sich durch branchenspezifische Beschleuniger und proprietäre Datenanlagen, die die Zeit bis zur Gewinnung von Erkenntnissen komprimieren. Beispielsweise werden Kohlenstoffbuchhaltungsplattformen in ESG-Aufträge eingebettet, während digitale Zwillinge die Gestaltung von Fertigungsstrategien beschleunigen. Diese Werkzeuge schaffen wiederkehrende Einnahmequellen über Abonnement- oder Managed-Service-Modelle und verschieben die Einnahme-Mischung subtil weg von der reinen Zeit-und-Material-Abrechnung. Parallel dazu beobachtet der Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum, wie Beratungsunternehmen spezialisierte Boutiquen ausgründen, um Premiumpreise und Markenklarheit in den Nischen Digitalstrategie und Nachhaltigkeit zu wahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Finanzdienstleistungen behält die Führungsposition

Finanzinstitute vereinnahmten im Jahr 2025 24,12 % des Marktanteils für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum, da Banken, Versicherer und Kapitalmarktbetreiber digitale Disruption und regulatorische Gradwanderungen navigierten. Fintech-Kooperationen, Open-Banking-Schnittstellen und eingebettete Finanz-Ökosysteme erfordern komplexe Übergangspläne, die Technologie-, Betriebs- und Compliance-Schichten integrieren. Biowissenschaften und Gesundheitswesen beschleunigen sich derweil mit einer CAGR von 13,70 %, gestützt durch demografische Verschiebungen, die Verbreitung von Telemedizin und steigende Biotechnologieinvestitionen. TMT-Akteure suchen weiterhin Orientierung bei 5G-fähigen Plattformen, KI-Inhaltsgenerierung und Datenschutzimperativen, während Fertigungskunden Industrie-4.0-Roadmaps mit Dekarbonisierungsmeilensteinen fordern.

Branchenspezialisierung definiert Lieferteams neu: Berater mit Doppelhintergrund, etwa in klinischer Forschung und Datenwissenschaft oder im Zahlungsverkehrsbetrieb und in der Cybersicherheit, erzielen nun Premiumabrechnungssätze. Staatliche Auftraggeber vergeben selektiv Aufträge für Smart-City- und öffentliche Finanztransformationsprojekte, obwohl Haushaltsbeschränkungen das Gesamtwachstum dämpfen. Branchenübergreifend werden Ergebniskennzahlen wie Kreditvergabegeschwindigkeit, Patientenadhärenz oder Emissionsreduzierung in Vertragsbedingungen eingebettet, was ergebnisbasierte Auftragsmodelle im Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum stärkt.

Nach Unternehmensgröße: Digitale Adoption bei KMU erschließt neue Nachfragepools

Großunternehmen repräsentierten im Jahr 2025 62,05 % des Vertragswertes, aber KMU-Aufträge werden voraussichtlich bis 2031 mit einer CAGR von 13,02 % expandieren, da Cloud-Plattformen, staatliche Förderungen und freiberufliche Ökosysteme die Zugangshürden zur strategischen Beratung senken. Malaysias Programm zur Begrünung der Wertschöpfungskette, das 650 KMU einbezog und 200 zur Emissionsberichterstattung veranlasste, verdeutlicht, wie politisch getriebene Anreize im großen Maßstab Beratungsmöglichkeiten schaffen. Beratungsunternehmen reagieren mit modularen Leitfäden, digitalen Workshops und Abonnementportalen, die Best Practices, Benchmarks und virtuelles Coaching bündeln.

Der Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum teilt sich daher in hochintensive, maßgeschneiderte Arbeit für Konzerne und skalierbare, vorlagengestützte Angebote für KMU auf. Freiberufliche Beraterplattformen berichten von durchschnittlichen Monatshonoraren von 1,2 Millionen JPY (8.500 USD) für hybride Projekte zur digitalen Transformation, was auf eine Verschiebung hin zu variablen Kostentalentmodellen hinweist, die für kleinere Unternehmen tragbare Preispunkte ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefermodell: Hybride Ansätze gewinnen an Boden

Vor-Ort-Aufträge machen nach wie vor 55,15 % der Marktgröße für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum aus, was von der beziehungsintensiven Strategieentwicklung und dem Bedarf an Stakeholder-Ausrichtung zeugt. Fern- und Virtualmodelle verzeichnen jedoch eine CAGR von 12,95 %, unterstützt durch sichere Kollaborationssuiten, virtuelles Whiteboarding und asynchrone Arbeitsrhythmen. Hybride Lieferung, die erste Vor-Ort-Workshops mit Fern-Analyse-Sprints kombiniert, etabliert sich als Standard, insbesondere in Singapur, Japan und Australien, wo digitale Infrastruktur und regulatorische Rahmenbedingungen sicheren Datenaustausch ermöglichen.

Beratungsunternehmen investieren in VR-basierte Kunden-War-Rooms, KI-Transkriptionsdienste und digitale Leitfadenbibliotheken, um die Auftragsintensität in virtuellen Umgebungen aufrechtzuerhalten. Dieses Fähigkeitsset ermöglicht auch grenzüberschreitende Teamzusammensetzungen und erschließt Expertenpools, die zuvor durch Reisebudgets und Visumfristen eingeschränkt waren. Der Kostenvorteil hybrider Lieferung stärkt die Wettbewerbsfähigkeit, insbesondere in den Kategorien KMU- und Nachhaltigkeitsprojekte im Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum.

Geografische Analyse

China verankerte im Jahr 2025 30,05 % des Marktanteils für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum, angetrieben durch die Breite seiner Unternehmenslandschaft, die Reformagenden staatseigener Unternehmen und die unablässige Nachfrage nach Leitfäden zur digitalen und ESG-Transformation. Die regulatorische Komplexität in den Bereichen Cybersicherheit, Datenschutz und Kapitalbeschränkungen erfordert lokalisierte Beratung und verschafft Beratungsunternehmen mit tiefen Provinznetzwerken einen dauerhaften Vorteil. Indien ist der am schnellsten wachsende Knotenpunkt und expandiert mit einer CAGR von 13,90 %, da Rollouts digitaler öffentlicher Infrastruktur, produktionsgebundene Anreizprogramme und wachsende ausländische Direktinvestitionen die strategische Beratungsnachfrage katalysieren.

Japan bleibt ein hochwertiger Markt, in dem die Überarbeitung der Unternehmensführung, die Erneuerung alternder Infrastruktur und Nachhaltigkeitsmandate einen Premiumberatungsaufwand aufrechterhalten. Australiens Modernisierung des Rohstoffsektors und strikte aufsichtsrechtliche Rahmenbedingungen schaffen stetige Nachfrage nach Risiko-, Compliance- und Transitionsstrategie-Dienstleistungen. Singapur übersteigt sein wirtschaftliches Gewicht; sein Finanzierungsplan für Netto-Null und die Asien-Taxonomie verankern ESG-Aufträge, während seine Rolle als regionaler Hauptsitz-Hub vielländige Transformationsprogramme konzentriert.

Die Konglomerate Südkoreas verfolgen digitale Plattformschwenks und Governance-Reformen, während Indonesien, Malaysia und Thailand aufstrebende Schlachtfelder sind, auf denen Infrastrukturmodernisierung, Produktionsverlagerung und regulatorische Aufwertung Beratungszugänge eröffnen – wenn auch inmitten fragmentierter Kundenstämme und lokaler Partnerpflichten. Grenzüberschreitende Fusions- und Übernahmeströme sowie Neuausrichtungen von Lieferketten vernetzen diese Märkte, was Auftraggeber dazu veranlasst, integrierte, mehrjurisdiktionelle Beratungsrahmen zu suchen, um die geopolitische Risikoexposition im gesamten Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum zu managen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da globale Strategiehäuser, Big-Four-Beratungsunternehmen, Technologieberatungsunternehmen und spezialisierte Boutiquen um Marktanteile konkurrieren. McKinsey and Company, Boston Consulting Group und Bain and Company nutzen tief verwurzelte Beziehungen auf C-Ebene, globale Benchmarks und proprietäre Analysen, um große Transformationsmandate zu sichern, sehen sich jedoch der Konkurrenz durch Großtechnologieunternehmen und IT-Dienstleister ausgesetzt, die gebündelte Strategie-bis-Ausführungs-Angebote offerieren. Um Margen zu schützen, beschleunigen etablierte Akteure KI-Investitionen, belegt durch interne generative KI-Copiloten, die Recherchesyntheseund Szenariomodellierung automatisieren und Angebotsvorlaufzeiten um bis zu 30 % verkürzen.

Personalarchitekturen befinden sich im Wandel: Rautenförmige Modelle priorisieren Experten auf mittlerer Karrierestufe und Dateningenieure gegenüber Generalisten auf Einstiegsstufe, was die Hebelwirkung begrenzt, aber die Wertwahrnehmung steigert. Freiberufliche Plattformen erschließen flexibles, hochqualifiziertes Talent und ermöglichen es Auftraggebern, traditionelle Unternehmensgemeinkosten zu umgehen. Nachhaltigkeitsberatung bildet den neuesten Leerraum, wobei Boutique-Akteure durch spezialisierte Kohlenstoffbuchhaltungs- und Lieferkettenverfolgbarkeitsangebote Premiumentgelte erzielen. Compliance-intensive Sektoren wie Finanzdienstleistungen und Gesundheitswesen belohnen nach wie vor etablierte Akteure mit jahrzehntelanger Regulierungsliaison-Erfahrung; spezialisierte Anwaltskanzleien und Risikoberater dringen jedoch ebenfalls in strategisches Terrain vor und verwischen die Wettbewerbsgrenzen im Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum.

Marktführer im Bereich strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum

Deloitte Touche Tohmatsu Limited

McKinsey & Company

KPMG International Limited

Ernst and Young Global Limited

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Koike Consulting Co., Ltd. erhielt eine Nominierung für die HRM Asia Leaders' Choice Awards 2025 in der Kategorie Bestes Unternehmen – Anbieter für Führungskräfteentwicklung, was sein wachsendes Portfolio an Führungskräftebewertungen widerspiegelt.

- Mai 2025: Der Trendbericht für freiberufliche Berater-Projekte von Overcyber Partners für April 2025 analysierte 417 Ausschreibungen und stellte fest, dass IT- und Projekte zur digitalen Transformation 60 % der Nachfrage ausmachen, wobei in 70 % der Fälle hybride Arbeitsstrukturen übernommen wurden.

- April 2025: Die Asiatische Entwicklungsbank und das Entwicklungsprogramm der Vereinten Nationen veröffentlichten ein Leitfaden zur Resilienz von Lieferketten, der 650 KMU zitiert, die am Programm zur Begrünung der Wertschöpfungskette Malaysias teilnahmen.

- April 2025: Das Zentrum für Regulierungsstrategie von Deloitte im asiatisch-pazifischen Raum veröffentlichte vierteljährliche Aktualisierungen zu aufsichtlichen Schwerpunktbereichen, die Roadmaps für Compliance-Strategien informieren.

Berichtsumfang des Marktes für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum

Strategieberatung bedeutet, Organisationen bei übergeordneten Entscheidungen unvoreingenommen zu beraten und dabei tiefes Branchenwissen und -verständnis einzusetzen, um die besten Ergebnisse zu erzielen. Es handelt sich um eine Art der Unternehmensberatung, die in der Regel die Beratung in Disziplinen wie Geschäftsmodelltransformation, Unternehmensstrategie, Fusionen und Übernahmen, Wirtschaftspolitik, Funktionsstrategie, Organisationsstrategie, Digitalstrategie sowie Strategie und Betrieb umfasst.

Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum nach Endverbraucherbranche (Finanzdienstleistungen, Biowissenschaften und Gesundheitswesen, Einzelhandel, Regierung, Energie, Sonstige) und Ländern.

| Unternehmensstrategie |

| Digitalstrategie |

| Betriebsstrategie |

| Fusions- und Übernahme- sowie Restrukturierungsstrategie |

| Nachhaltigkeits- und ESG-Strategie |

| Risiko- und Compliance-Strategie |

| Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen |

| Einzel- und Konsumgüterhandel |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Technologie, Medien und Telekommunikation |

| Sonstige Endverbraucherbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Vor-Ort-Beratung |

| Fern-/Virtualberatung |

| Hybride Beratung |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Singapur |

| Indonesien |

| Malaysia |

| Thailand |

| Übriger asiatisch-pazifischer Raum |

| Nach Dienstleistungsart | Unternehmensstrategie |

| Digitalstrategie | |

| Betriebsstrategie | |

| Fusions- und Übernahme- sowie Restrukturierungsstrategie | |

| Nachhaltigkeits- und ESG-Strategie | |

| Risiko- und Compliance-Strategie | |

| Nach Endverbraucherbranche | Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen | |

| Einzel- und Konsumgüterhandel | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgungsunternehmen | |

| Fertigung | |

| Technologie, Medien und Telekommunikation | |

| Sonstige Endverbraucherbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern-/Virtualberatung | |

| Hybride Beratung | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Singapur | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für strategische Beratungsdienstleistungen im asiatisch-pazifischen Raum im Jahr 2031 erreichen?

Prognosen zeigen, dass der Markt bis 2031 einen Wert von 20,98 Milliarden USD erreichen wird, was einer CAGR von 12,52 % entspricht.

Welche Dienstleistungskategorie wächst am schnellsten?

Nachhaltigkeits- und ESG-Strategieberatung verzeichnet bis 2031 eine CAGR von 13,05 %, da Offenlegungsmandate zunehmen.

Welches Land generiert derzeit die höchsten Beratungsausgaben?

China macht 30,05 % der regionalen Ausgaben aus, bedingt durch seine große Unternehmensbasis und das komplexe regulatorische Umfeld.

Warum werden KMU zu wichtigen Auftraggebern für Berater im asiatisch-pazifischen Raum?

Staatliche Digitalisierungsanreize und flexible Liefermodelle machen strategische Beratung erschwinglich und treiben eine CAGR von 13,02 % bei KMU-Aufträgen.

Wie entwickeln sich Liefermodelle nach der Pandemie?

Hybride Strukturen, die Vor-Ort-Workshops mit Fern-Analyse-Sprints verbinden, gewinnen an Bedeutung und wachsen mit einer CAGR von 12,95 %.

Welche Branche trägt den größten Anteil an Beratungseinnahmen?

Finanzdienstleistungen hält 24,12 % der Einnahmen, bedingt durch Fintech-Disruption, regulatorische Reformen und Imperative zur digitalen Transformation.

Seite zuletzt aktualisiert am: