Marktgröße und Marktanteil im Bereich Life-Sciences-Beratung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

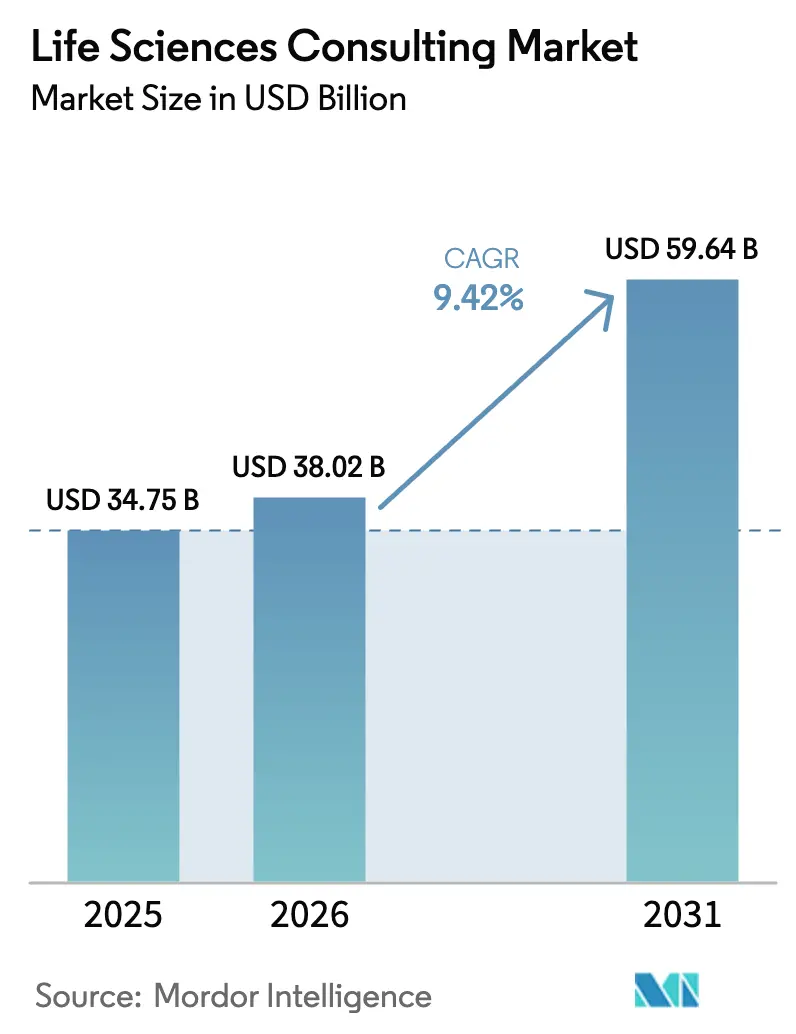

| Marktgröße (2026) | 38.02 Milliarden US-Dollar |

| Marktgröße (2031) | 59.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Life-Sciences-Beratung von Mordor Intelligence

Die Größe des Marktes für Life-Sciences-Beratung soll von 34,75 Milliarden USD im Jahr 2025 auf 38,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,42 % über den Zeitraum 2026–2031 einen Wert von 59,64 Milliarden USD erreichen.

Zunehmende regulatorische Komplexität, der rasche Einsatz generativer KI in Entdeckung und Entwicklung sowie wachsender Druck, den realen Nutzen nachzuweisen, beschleunigen die Ausgaben für externe Expertise. Pharmazeutische Auftraggeber leiten mehr Arbeitsstränge an Berater weiter, damit sich interne Teams auf die Pipeline-Umsetzung konzentrieren können, während Biotechnologie-Startups auf Beratungspartner zurückgreifen, um schlanke interne Kapazitäten zu kompensieren. Fortschritte bei Zell- und Gentherapien, der Aufstieg ergebnisbasierter Erstattungsmodelle und eine stark zunehmende globale Fusions- und Übernahmeaktivität erweitern den Umfang hochwertiger Beratungsmandate zusätzlich. Gleichzeitig verändern Remote-Kollaborationsmodelle die Lieferökonomie, indem sie es Unternehmen ermöglichen, Spezialwissen aus mehreren Regionen in einem einzigen Engagement zu bündeln und reisebezogene Kosten zu senken.

Wichtigste Erkenntnisse des Berichts

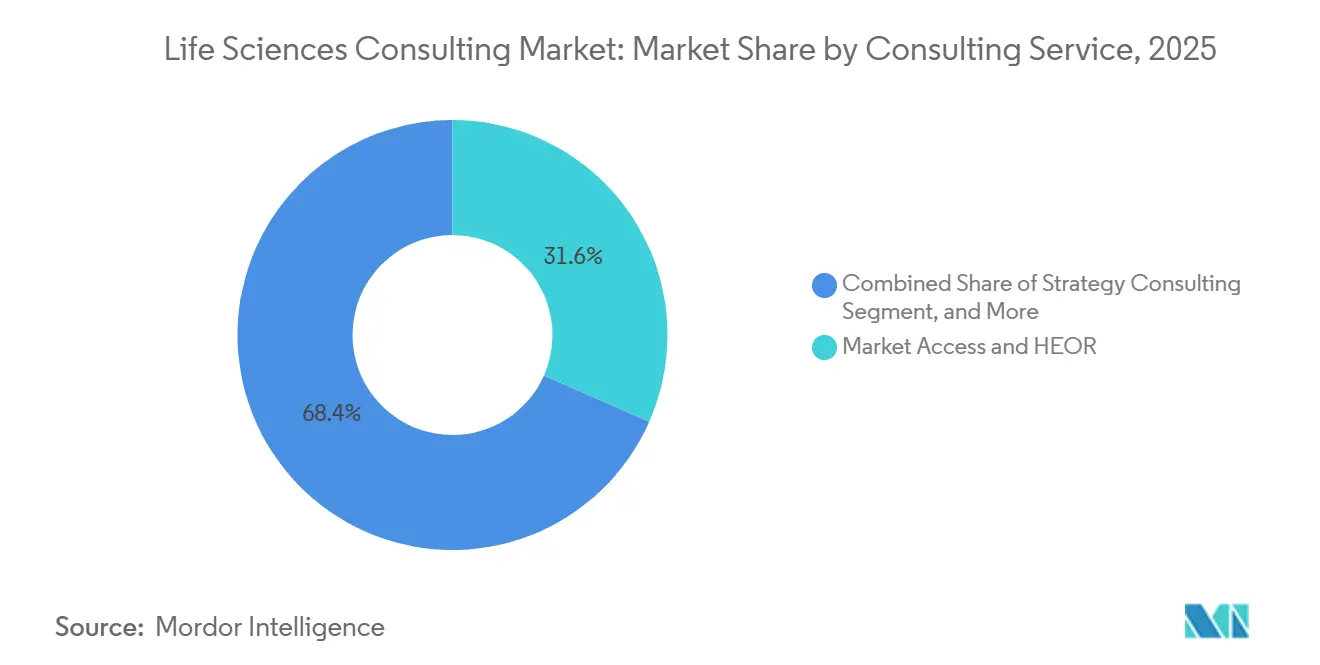

- Nach Beratungsdienstleistungsfunktion entfielen auf Marktzugang sowie Gesundheitsökonomie und Ergebnisforschung im Jahr 2025 ein Umsatzanteil von 31,62 %, während die Beratung zu Real-World-Evidence bis 2031 mit einer CAGR von 10,43 % voranschreitet.

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Marktanteil von 40,62 % am Markt für Life-Sciences-Beratung, während Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

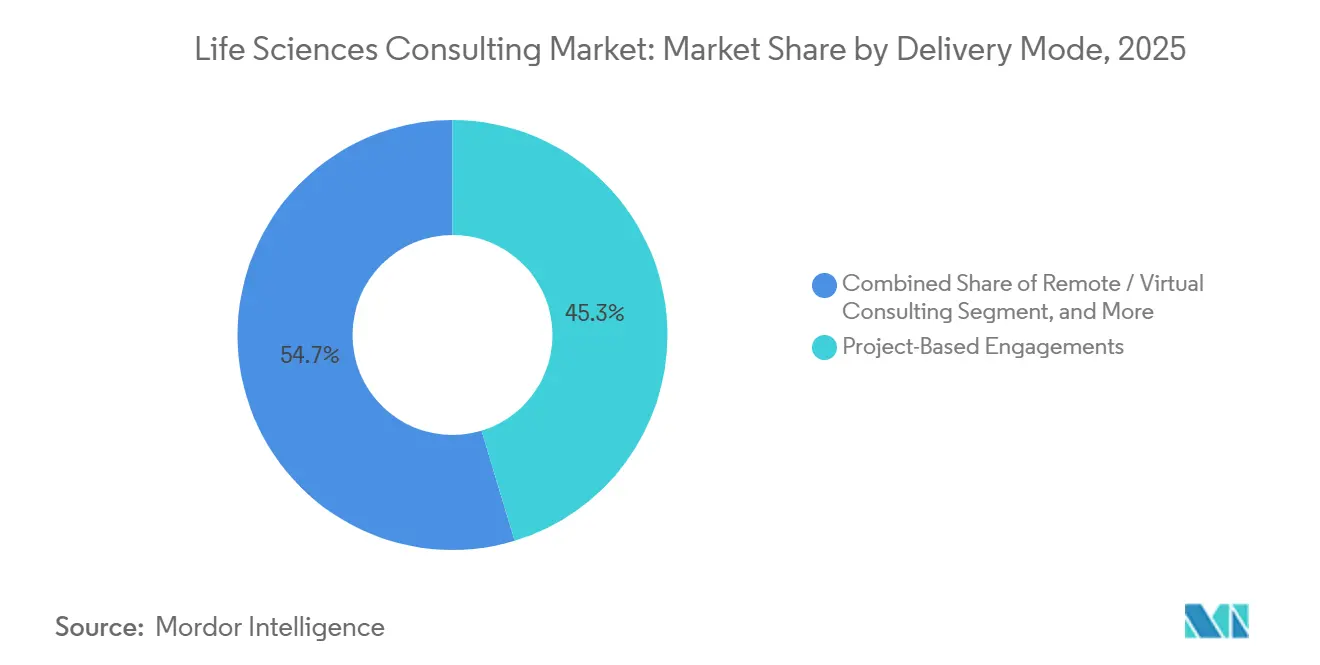

- Nach Liefermodus entfielen projektbasierte Engagements im Jahr 2025 auf 45,32 % des Umsatzes, und Remote-Beratung soll bis 2031 mit einer CAGR von 10,06 % wachsen.

- Nach Therapiebereich entfielen auf Onkologie im Jahr 2025 37,32 % der Ausgaben, und die Beratung zu Infektionskrankheiten liegt auf Kurs für eine CAGR von 10,17 % bis 2031.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 54,76 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Life-Sciences-Beratung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von KI- und generativer KI-Implementierungsprojekten | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Real-World-Evidence-Analytik für den Marktzugang | +2.3% | Global, besonders ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Beratung zu fortgeschrittenen Therapien | +1.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Fusions- und Übernahmeaktivität treibt Unterstützung bei der Due-Diligence-Prüfung an | +1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Modernisierung erhöht die Komplexität der Zulassungswege | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur Beratung zur Direktvertriebsstrategie an Endverbraucher | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von KI- und generativer KI-Implementierungsprojekten

Life-Sciences-Unternehmen integrieren generative KI in die Zielidentifikation, Protokollgestaltung und regulatorische Dokumentation und benötigen zunehmend Berater, die Algorithmusausgaben anhand der Standards der Guten Herstellungspraxis und der Guten Klinischen Praxis validieren können. Die US-amerikanische Behörde für Lebens- und Arzneimittel veröffentlichte im Januar 2025 Leitlinien zu KI-Anwendungen in der Arzneimittelherstellung und schuf damit klarere Rahmenbedingungen, die die Einführung in Unternehmen vorangetrieben haben. Führende Beratungsunternehmen berichten von zweistelligem Wachstum bei KI-fokussierten Aufträgen, da Auftraggeber umfassende Unterstützung suchen, einschließlich Datentechnik, Modell-Governance und Überprüfung der Einreichungsbereitschaft.[1]Accenture, „Geschäftsbericht 2025”, accenture.com Europa verfolgt einen ähnlichen Weg, wobei die Europäische Arzneimittel-Agentur ein Pilotprogramm zur Bewertung KI-generierter klinischer Studien durchführt. Zusammen festigen diese Entwicklungen die KI-Implementierungsberatung als eine hochwertige, kapazitätsintensive Dienstleistungslinie innerhalb des Marktes für Life-Sciences-Beratung.

Ausweitung der Real-World-Evidence-Analytik für den Marktzugang

Bewertungsgremien für Gesundheitstechnologien akzeptieren nun Beobachtungsdaten für die Erstattung, was einen Wandel von klassischen Gesundheitsökonomimodellen hin zu groß angelegter Analytik auf Patientenebene auslöst. Das Nationale Institut für Gesundheit und klinische Exzellenz aktualisierte seinen Methodenleitfaden im Jahr 2024, um Real-World-Evidence formal einzubeziehen.[2]Nationales Institut für Gesundheit und klinische Exzellenz, „Aktualisierung des NICE-Methodenleitfadens 2024”, nice.org.uk Beratungsunternehmen reagieren darauf, indem sie Aggregatoren elektronischer Gesundheitsakten und Anbieter von Text-Mining-Lösungen erwerben, die strukturierte Erkenntnisse aus klinischen Notizen extrahieren können. Unternehmen mit Tiefe in Biostatistik und Epidemiologie gewinnen mehrjährige Programme, die kausale Inferenzdesigns mit zahlungsbereiten wirtschaftlichen Modellen verbinden, insbesondere in der Onkologie und bei seltenen Erkrankungen. Die im September 2024 veröffentlichten Leitlinien der Europäischen Arzneimittel-Agentur haben diesen Schwung verstärkt und internationale Kunden dazu ermutigt, Beratungspartner frühzeitig in der Entwicklung einzubinden.

Wachsende Nachfrage nach Beratung zu fortgeschrittenen Therapien

Die Zulassungen von Zell- und Gentherapien in den Vereinigten Staaten stiegen im Jahr 2024 auf 16 und verstärkten den Bedarf an Expertise in Chemie, Herstellung und Kontrolle sowie an der Gestaltung ergebnisbasierter Erstattungsmodelle. Beratungsunternehmen rekrutieren ehemalige Regulierungsbehördenvertreter und Spezialisten für die Vektorherstellung, um Kunden durch aufkommende Standards zu Virusvektorpotenz, Rückverfolgbarkeit der Lieferkette und Sammlung von Bestätigungsnachweisen zu führen. Die Beratungsarbeit erstreckt sich nun auch auf Kostenträgerverhandlungen, die mehrere Millionen Dollar teure Behandlungspreise gegen dauerhafte Wirksamkeit abwägen, was multidisziplinäre Teams erfordert, die regulatorische Angelegenheiten, Gesundheitsökonomie und Versicherungsmathematik umfassen. Dedizierte Praxisbereiche für fortgeschrittene Therapien, die von führenden Beratungsunternehmen im Jahr 2025 eingeführt wurden, verdeutlichen den wachsenden Umsatzpool für spezialisierte technische Unterstützung.

Zunehmende Fusions- und Übernahmeaktivität treibt Unterstützung bei der Due-Diligence-Prüfung an

Der Transaktionswert im biopharmazeutischen Bereich erreichte im Jahr 2024 156 Milliarden USD, und Käufer fordern eine tiefgreifendere Prüfung von regulatorischen Risiken, Kostenträgerakzeptanz und realer Wirksamkeit, um Bewertungen zu rechtfertigen. Berater integrieren KI-gestützte Auswertungen von klinischen Studienregistern und Anspruchsdatensätzen, um Pipeline-Assets zu benchmarken, Vergleichsstandards zu identifizieren und Szenarien zur Erosion des Spitzenumsatzes zu prognostizieren.[3]Deloitte, „Life-Sciences-Beschaffungsumfrage 2025”, deloitte.com Nach der Übernahme koordinieren dieselben Berater die Integration von kommerziellen Präsenzen und digitalen Plattformen und verankern die Synergieerfassungspläne der Kunden. Diese Transaktionswelle dürfte den Markt für Life-Sciences-Beratung bis mindestens 2027 stärken, auch wenn die allgemeine Kapitalmarktvolatilität anhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufbau interner Kapazitäten durch große Pharmaunternehmen | -1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmender Preisdruck durch Multi-Sourcing | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei datenintensiven Projekten | -0.9% | Global, besonders ausgeprägt in Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-nativem Life-Sciences-Fachpersonal | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbau interner Kapazitäten durch große Pharmaunternehmen

Renommierte Pharmaunternehmen werben leitende Berater ab und erwerben Boutique-Beratungsunternehmen, um strategische Planung und Analytik zu internalisieren. Pfizers interne Beratungseinheit, die 2024 mit 35 Einstellungen aus führenden Unternehmen gegründet wurde, veranschaulicht den Wandel hin zur Eigenständigkeit.[4]Pfizer, „Gründung der internen Beratungsgruppe”, pfizer.com Marktzugang und Real-World-Analytik sind besonders gefährdet, da Auftraggeber eine dauerhafte Kontrolle über Kostenträgerverhandlungen und Wertdossiers anstreben. Berater verlagern sich auf Projekte, die externe Validierung, spezialisiertes Regulierungswissen oder proprietäre Datenbestände erfordern, doch der strukturelle Gegenwind bleibt im gesamten Markt für Life-Sciences-Beratung erheblich.

Zunehmender Preisdruck durch Multi-Sourcing

Beschaffungsfunktionen zerlegen große Transformationsprogramme in einzelne Arbeitspakete, die an mehrere Anbieter vergeben werden, was den Preisdruck verstärkt. Eine Umfrage aus dem Jahr 2025 ergab, dass 62 % der Life-Sciences-Unternehmen bei Leitprojekten drei oder mehr Beratungsunternehmen einsetzen. Modulare Vertragsgestaltung begrenzt Cross-Selling-Möglichkeiten und schränkt Skaleneffekte ein, die historisch gesehen die Grundlage für Premiumpreise bildeten. Einige Berater experimentieren mit ergebnisbasierten Vereinbarungen, doch die Bereitschaft der Kunden bleibt aufgrund der damit verbundenen operativen Komplexität uneinheitlich. Die aggregierten Honorarsätze stehen daher unter strukturellem Druck, auch wenn die Gesamtnachfrage steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungsfunktion: Real-World-Evidence setzt sich durch

Real-World-Evidence-Engagements erzielten bis 2031 eine CAGR von 10,43 % und übertrafen damit traditionelle Gesundheitsökonomimodelle, da Auftraggeber und Kostenträger sich auf Längsschnittdaten zur Untermauerung des Produktwerts einigen. Beratung zu Marktzugang und Gesundheitsökonomie und Ergebnisforschung führte im Jahr 2025 noch mit einem Marktanteil von 31,62 % im Markt für Life-Sciences-Beratung, doch ihr Wachstum verlangsamt sich, da Real-World-Analytik die traditionelle Szenariomodellierung überholt. Unternehmen mit proprietären Patientenregistern und Engines zur Verarbeitung natürlicher Sprache verdrängen Wettbewerber bei komplexen Onkologie- und Immunologieprojekten, die kausale Inferenzdesigns erfordern. Die dem Markt für Life-Sciences-Beratung zuzurechnende Marktgröße für Real-World-Evidence-Angebote wird daher voraussichtlich stetig steigen und viele mehrjährige Managed-Services-Verträge verankern.

Strategie-, Regulierungs- und Beratung zur digitalen Transformation bildet weiterhin die Grundlage des breiteren Dienstleistungsfunktionsmix. Regulierungsarbeiten wachsen rund um beschleunigte Zulassungsdossiers, während Betriebsberater Verbesserungen der Lieferkettenresilienz angehen, die durch Pandemieunterbrechungen ausgelöst wurden. Technologieteams integrieren Cloud-native Plattformen für klinische Studien und verknüpfen damit IT-Implementierung zunehmend mit zentralen Beratungsempfehlungen. Diese Konvergenz unterstreicht, wie datenzentrierte Fähigkeiten die künftige Wettbewerbsdifferenzierung in der Life-Sciences-Beratungsbranche dominieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Venture-finanzierte Biotechnologie treibt Expansion voran

Pharmaunternehmen machten im Jahr 2025 40,62 % der Ausgaben aus, was ihre Größe und die allgegenwärtigen Pipeline-Herausforderungen widerspiegelt. Biotechnologiekunden stellen jedoch den am schnellsten wachsenden Pool dar und expandieren mit einer CAGR von 10,12 %, da 38 Milliarden USD an Risikokapital im Jahr 2024 in beschleunigte regulatorische und Marktzugangs-Arbeitsstränge umgewandelt werden. Die dem Markt für Life-Sciences-Beratung zuzurechnende Marktgröße für frühe Biotechnologieunternehmen wird sich ausweiten, da neues Kapital in Zell-, Gen- und RNA-Modalitäten fließt. Beratungsteams müssen daher vollständige Lebenszyklusprogramme entwickeln, die von Anträgen auf Prüfpräparate bis hin zur globalen Markteinführungsplanung reichen, im Gegensatz zu den modularen Mandaten, die bei großen Pharmaunternehmen üblich sind.

Medizinproduktehersteller und Gesundheitsdienstleister bilden kleinere, aber wachsende Segmente, hauptsächlich durch Einreichungen für Software als Medizinprodukt und Projekte zur Real-World-Dateninfrastruktur im Zusammenhang mit wertbasierter Versorgung. Berater, die pharmazeutische Expertise in Medizintechnologie-Workflows übertragen können, sind gut positioniert, um diese angrenzenden Bereiche zu erschließen. Insgesamt stärkt die Diversifizierung der Endnutzernachfrage die Resilienz des breiteren Marktes für Life-Sciences-Beratung.

Nach Liefermodus: Remote-Engagement-Modelle normalisieren sich

Projektbasierte Umfänge hielten im Jahr 2025 noch einen Anteil von 45,32 %, doch Remote-Beratung wuchs mit einer CAGR von 10,06 %, da die digitale Zusammenarbeit aus der Pandemiezeit fest verankert wurde. Mehr als zwei Drittel der Engagements im Jahr 2025 kombinierten virtuelle Lieferung mit begrenzter Vor-Ort-Präsenz, was beweist, dass verteilte Belegschaften regulatorische und kundenseitige Sicherheitsanforderungen erfüllen können. Der Markt für Life-Sciences-Beratung für vollständig remote Modelle wird sich weiter ausweiten, da Cloud-Kollaborationsplattformen sichere Datenraum-Funktionalität integrieren.

Managed Services skalieren ebenfalls, insbesondere für die Überwachung der Pharmakovigilanz und regulatorische Informationsdienste. Diese langfristigen Verträge stabilisieren den Umsatz und verbessern die Auslastung, sodass Unternehmen hochspezialisierte Fachkräfte für neue Projektanfänge umsetzen können. Remote-Personalbesetzung erweitert den Zugang zu Nischenexperten für Therapiebereiche, eine wettbewerbliche Notwendigkeit, da fortgeschrittene Therapien zunehmen. Dennoch erfordern Anlagenbesichtigungen und Due-Diligence-Begehungen weiterhin persönliche Besuche, sodass ein hybrider Ansatz bestehen bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Infektionskrankheiten gewinnen an Dynamik

Onkologieberatung machte im Jahr 2025 37,32 % der Ausgaben aus, angetrieben durch komplexe Biomarkerstrategien und intensive Kostenträgerprüfung hochpreisiger Immuntherapien. Mandate für Infektionskrankheiten expandieren jedoch mit einer CAGR von 10,17 %, da Mittel zur Pandemievorsorge Impfstoff- und antivirale Pipelines ankurbeln. Der Marktanteil des Marktes für Life-Sciences-Beratung, der auf Infektionskrankheiten entfällt, dürfte sich daher ausweiten, insbesondere für Bewertungen der Herstellungsbereitschaft und beschleunigte regulatorische Einreichungen.

Projekte zu Immunologie und Stoffwechselerkrankungen nehmen ebenfalls zu, angetrieben durch eine Reihe von Biologika gegen Autoimmunerkrankungen und Adipositas-Therapeutika. Indikationsübergreifende Synergien ermöglichen es Beratern, methodische Leitfäden zwischen Bereichen zu übertragen und die Auslastung zu stärken. Onkologie behält dabei ein Premium-Honorarprofil, da unter beschleunigten Zulassungsrahmen strenge Bestätigungsnachweise erforderlich sind und die Abhängigkeit von Real-World-Daten zur Unterstützung ergebnisbasierter Erstattung zunimmt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 54,76 % des Umsatzes, gestützt durch die regulatorische Führungsrolle der USA und die dichte Konzentration biopharmazeutischer Hauptsitze. Ehemalige Mitarbeiter der US-amerikanischen Behörde für Lebens- und Arzneimittel bevölkern nun viele Beratungsteams und bieten Kunden nuancierte Einreichungsstrategien, die weltweit Anklang finden. Das Risikokapital-Ökosystem der Region leitet auch Mandate für frühe Phasen in Beratungspipelines, während große Pharmaunternehmen eine Grundlage an Transformationsarbeit aufrechterhalten.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,54 % wachsen, was Chinas Ambitionen widerspiegelt, ein Entdeckungszentrum zu werden, sowie Indiens Ausbau der Kapazitäten für klinische Studien. Die Nationale Medizinproduktebehörde Chinas genehmigte im Jahr 2024 48 innovative Arzneimittel, was die Beratungsnachfrage für die lokale regulatorische Navigation ankurbelt. Unternehmen verdoppeln ihr Personal in Shanghai und Singapur, um multinationale Konzerne bei Markteintritt, Preiskorridoren und Überwachung nach der Zulassung zu beraten. Da lokale Biotechnologie-Startups Kapital sichern, umfassen die inländischen Beratungsbedürfnisse Planung in Chemie, Herstellung und Kontrolle, Entwicklung von Erstattungsdossiers und grenzüberschreitende Lizenzbewertungen.

Europa bleibt ein Kernmarkt, der auf Deutschland, dem Vereinigten Königreich und Frankreich basiert, wo Einreichungen bei der Europäischen Arzneimittel-Agentur und Verhandlungen zur Bewertung von Gesundheitstechnologien ein stetiges Beratungsvolumen aufrechterhalten. Harmonisierungsinitiativen, die nach dem Umzug der Agentur nach Amsterdam gestartet wurden, zielen darauf ab, die gesamteuropäischen Anforderungen zu straffen, was indirekt den Bedarf an länderspezifischer Beratung dämpft. Südamerika sowie der Nahe Osten und Afrika entwickeln sich, angetrieben durch regulatorische Reformen wie Brasiliens beschleunigte Überprüfungsverfahren von 2024, die die Zeit bis zur Zulassung für prioritäre Therapien verkürzen. Insgesamt mindert die geografische Diversifizierung der Kundenausgaben zyklische Schocks in einer einzelnen Region.

Wettbewerbslandschaft

Die Life-Sciences-Beratung bleibt mäßig fragmentiert, wobei die Wirtschaftsprüfungsunternehmen der Großen Vier, globale Strategiehäuser und reine Spezialisten jeweils unterschiedliche Dienstleistungsnischen kontrollieren. Accenture, Deloitte und IQVIA skalieren weiterhin proprietäre KI-Engines und Datensätze auf Patientenebene und erweitern ihre Differenzierung in der regulatorischen Automatisierung und Real-World-Evidence-Analytik. Deloittes Zusammenarbeit mit Microsoft im Jahr 2025 zur Bereitstellung Azure-nativer Tools zur Optimierung klinischer Studien veranschaulicht die Konvergenz von Technologie und Beratungsdienstleistungen.

IQVIA hält einen verteidigungsfähigen Wettbewerbsvorteil durch seine Längsschnittdatenbank, die über 1 Milliarde Personen abdeckt und ein unvergleichliches Design von Beobachtungsstudien sowie Kostenträgereinreichungen ermöglicht. Kleinere Unternehmen wie Certara und L.E.K. Consulting nutzen Lücken in der Biosimulation bzw. der Direktvertriebsstrategie an Endverbraucher, indem sie Datenwissenschaftler und ehemalige Kostenträgervertreter in Projektteams einbetten. Boutique-Unternehmen mit tiefem Wissen über fortgeschrittene Therapien sind sehr gefragt, da Auftraggeber darum wetteifern, Zell- und Gen-Pipelines zu kommerzialisieren.

KI-native Neueinsteiger sind eine wachsende Bedrohung, da sie Dokumentenerstellung und Standortauswahlalgorithmen zu geringeren Kosten automatisieren. Strenge Anforderungen an die Datenverwaltung schaffen jedoch Markteintrittsbarrieren, die etablierte Unternehmen begünstigen, die ISO-27001-Zertifizierungen und ausgereifte Sicherheitsprozesse besitzen. Strategische Allianzen mit Cloud-Hyperscalern und Anbietern elektronischer Gesundheitsakten nehmen zu und verschaffen Beratungsunternehmen Zugang zu Rechenkapazität, de-identifizierten Daten und eingebetteter Analytik, die Kunden intern nicht leicht replizieren können. Insgesamt werden nachhaltige Investitionen in proprietäre Plattformen und spezialisiertes Fachpersonal künftige Marktanteilsgewinne im Markt für Life-Sciences-Beratung bestimmen.

Marktführer in der Life-Sciences-Beratungsbranche

Accenture Plc

McKinsey & Company

IQVIA Holdings Inc.

Parexel International Corporation

Deloitte

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Deloitte erweiterte seine Life-Sciences-Beratungspraxis in Singapur und fügte 85 Fachleute hinzu, die sich auf die regulatorische Strategie und den Marktzugang in Südostasien konzentrieren.

- Dezember 2025: IQVIA erwarb ein europäisches Gesundheitsökonomie-Beratungsunternehmen und brachte 120 Spezialisten in seine Praxis ein.

- November 2025: Accenture kooperierte mit einem Cloud-Hyperscaler, um KI-gestützte Tools für regulatorische Einreichungen zu entwickeln, die die Berichtsvorbereitungszeit um 30 % verkürzen.

- November 2025: Accenture kooperierte mit einem Cloud-Hyperscaler, um KI-gestützte Tools für regulatorische Einreichungen zu entwickeln, die die Berichtsvorbereitungszeit um 30 % verkürzen.

- Oktober 2025: McKinsey gründete eine Beratungseinheit für fortgeschrittene Therapien, die mit 15 ehemaligen Mitarbeitern der US-amerikanischen Behörde für Lebens- und Arzneimittel besetzt ist.

Berichtsumfang des globalen Marktes für Life-Sciences-Beratung

Der Bericht über den Markt für Life-Sciences-Beratung ist segmentiert nach Beratungsdienstleistungsfunktion (Strategieberatung, Betriebsberatung, IT- und digitale Transformationsberatung, Beratung zu regulatorischen Angelegenheiten, Beratung zu Marktzugang und Gesundheitsökonomie und Ergebnisforschung), Endnutzer (Pharmaunternehmen, Biotechnologieunternehmen, Medizinproduktehersteller, Gesundheitsdienstleister), Liefermodus (projektbasierte Engagements, Managed Services, Remote-/virtuelle Beratung), Therapiebereich (Onkologie, Immunologie, Stoffwechselerkrankungen, Infektionskrankheiten) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| IT- und digitale Transformationsberatung |

| Beratung zu regulatorischen Angelegenheiten |

| Beratung zu Marktzugang und Gesundheitsökonomie und Ergebnisforschung |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Gesundheitsdienstleister |

| Projektbasierte Engagements |

| Managed Services |

| Remote- / virtuelle Beratung |

| Onkologie |

| Immunologie |

| Stoffwechselerkrankungen |

| Infektionskrankheiten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Beratungsdienstleistungsfunktion | Strategieberatung | |

| Betriebsberatung | ||

| IT- und digitale Transformationsberatung | ||

| Beratung zu regulatorischen Angelegenheiten | ||

| Beratung zu Marktzugang und Gesundheitsökonomie und Ergebnisforschung | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizinproduktehersteller | ||

| Gesundheitsdienstleister | ||

| Nach Liefermodus | Projektbasierte Engagements | |

| Managed Services | ||

| Remote- / virtuelle Beratung | ||

| Nach Therapiebereich | Onkologie | |

| Immunologie | ||

| Stoffwechselerkrankungen | ||

| Infektionskrankheiten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Life-Sciences-Beratung bis 2031?

Der Markt soll bis 2031 einen Wert von 59,64 Milliarden USD erreichen.

Welche Beratungsdienstleistungsfunktion wächst am schnellsten?

Real-World-Evidence-Beratung schreitet bis 2031 mit einer CAGR von 10,43 % voran.

Warum treiben Biotechnologieunternehmen die Beratungsnachfrage an?

Risikokapital in Höhe von 38 Milliarden USD im Jahr 2024 hat Biotechnologie-Pipelines beschleunigt, und Startups benötigen externe Expertise für regulatorische Einreichungen und den Marktzugang.

Wie verändert Remote-Beratung die Liefermodelle?

Rund 68 % der Projekte im Jahr 2025 nutzten mindestens teilweise virtuelle Lieferung, was Reisekosten senkte und den Zugang zu Spezialisten erweiterte.

Welche Region bietet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 10,54 % dank Chinas regulatorischer Fortschritte und Indiens Infrastruktur für klinische Studien.

Welchen Wettbewerbsvorteil haben führende Unternehmen?

Proprietäre Patientendatenbanken, KI-gestützte Plattformen und ISO-zertifizierte Datensicherheitsrahmen helfen führenden Beratungsunternehmen, hochwertige Mandate zu sichern.

Seite zuletzt aktualisiert am: