Größe und Marktanteil des nordamerikanischen Marktes für strategische Unternehmensberatung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

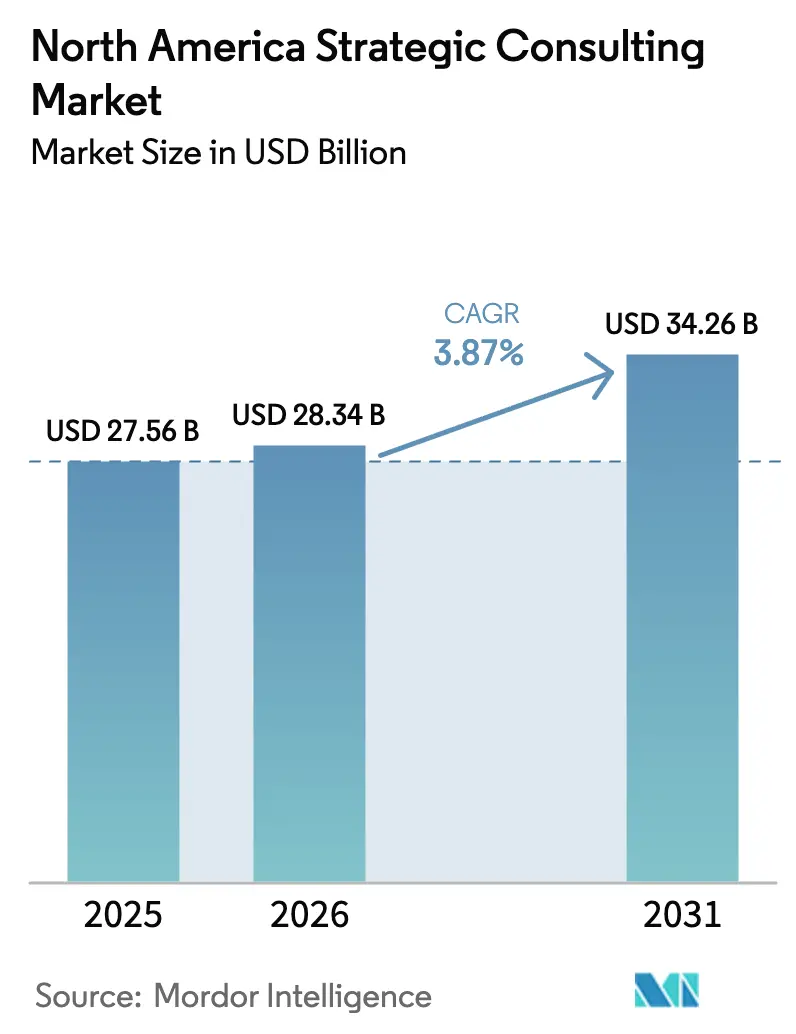

| Marktgröße im Basisjahr (2025) | 27.56 Milliarden US-Dollar |

| Marktgröße (2026) | 28.34 Milliarden US-Dollar |

| Marktgröße (2031) | 34.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

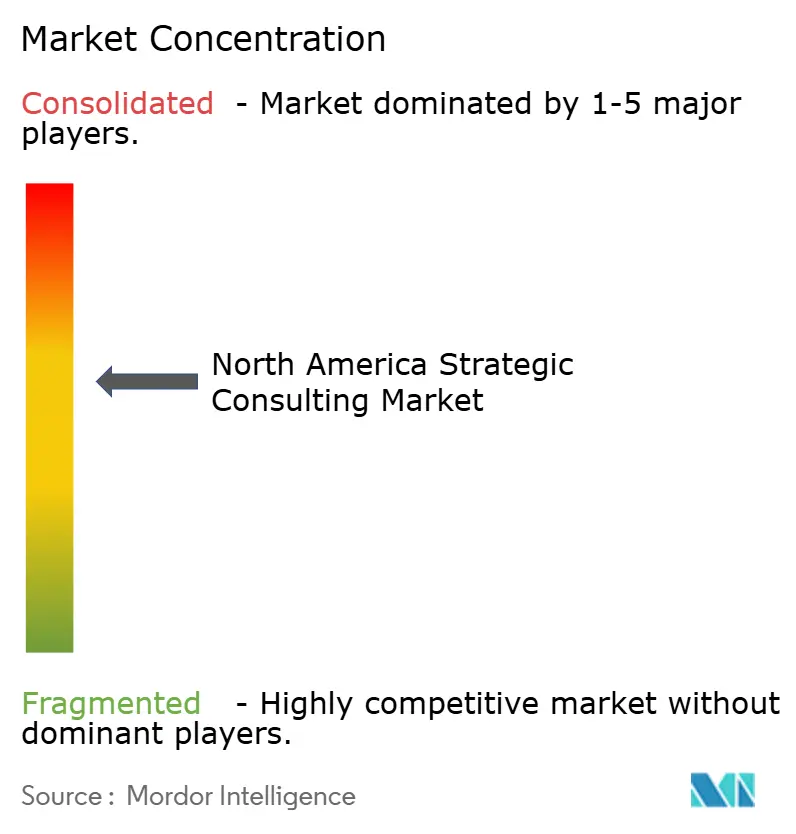

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für strategische Unternehmensberatung von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für strategische Unternehmensberatung wird für 2025 auf 27,56 Milliarden USD, für 2026 auf 28,34 Milliarden USD und bis 2031 auf 34,26 Milliarden USD prognostiziert, mit einer CAGR von 3,87 % von 2026 bis 2031. Die solide Nachfrage nach externer Beratung bleibt bestehen, auch wenn Kunden interne Analyseteams und algorithmusgestützte Entscheidungsplattformen aufbauen. Beratungsunternehmen orientieren sich zunehmend an ergebnisgebundenen Verträgen, proprietären Toolkits für künstliche Intelligenz und tieferer Branchenspezialisierung, um ihre Preissetzungsmacht zu erhalten. Das Ergebnis ist ein nordamerikanischer Markt für strategische Unternehmensberatung, der stetig wächst, sich jedoch sowohl im Dienstleistungsmix als auch im Liefermodell rasch wandelt. Der Wettbewerbsdruck nimmt zu, da digitale Boutique-Spezialisten mittelständische Kunden umwerben, die früher fast ausschließlich von globalen Integratoren bedient wurden.

Wichtigste Erkenntnisse des Berichts

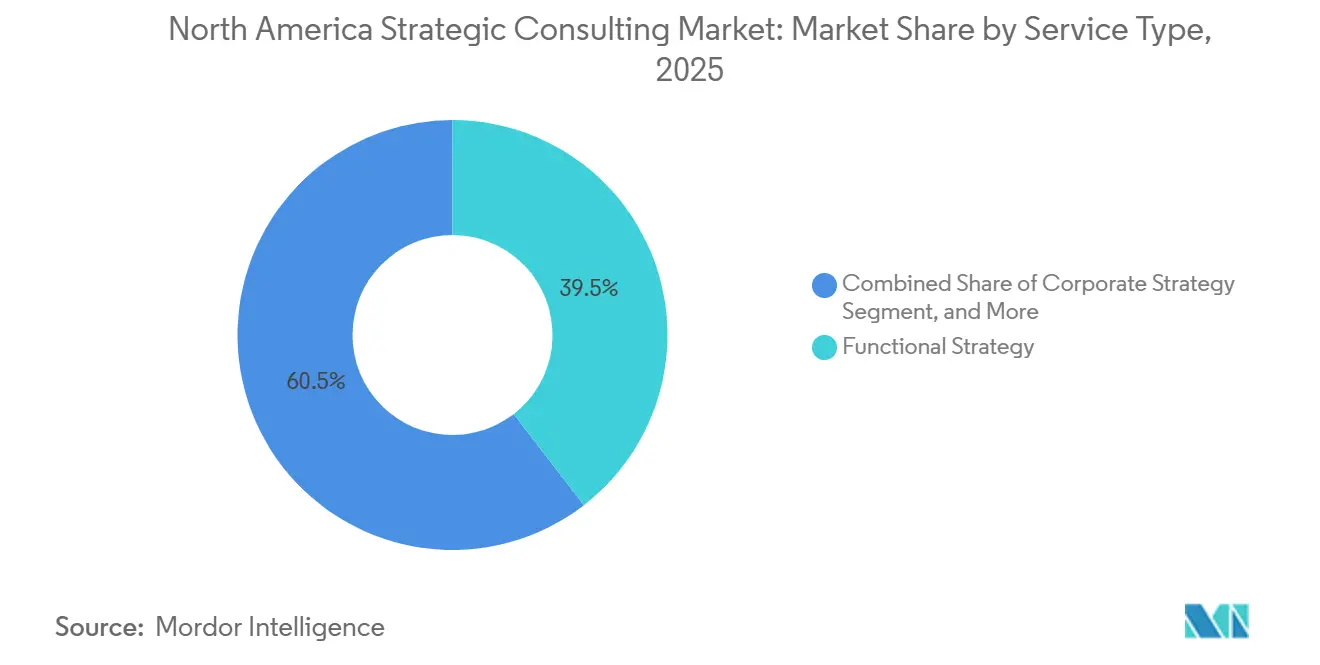

- Nach Dienstleistungsart entfiel 2025 ein Umsatzanteil von 39,53 % auf die funktionale Strategie, während für die digitale Strategie und Innovation bis 2031 eine CAGR von 4,65 % prognostiziert wird.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 62,89 % am nordamerikanischen Markt für strategische Unternehmensberatung, während Kleinunternehmen bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden.

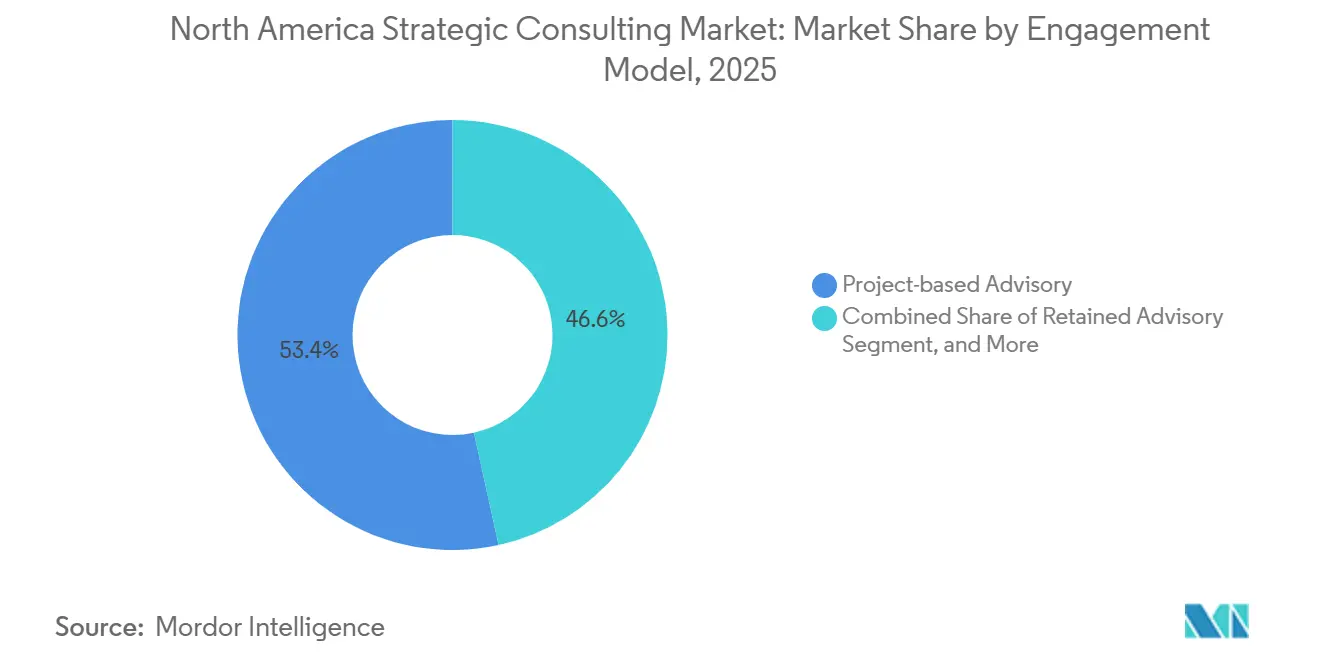

- Nach Engagement-Modell entfielen 2025 53,43 % des Umsatzes auf die projektbasierte Beratung, und die ergebnisbasierte Beratung verzeichnet im Prognosezeitraum eine CAGR von 4,78 %.

- Nach Endnutzerbranche führten Finanzdienstleistungen 2025 mit einem Anteil von 28,92 %; Biowissenschaften und Gesundheitswesen sollen bis 2031 mit einer CAGR von 5,32 % wachsen.

- Nach Land entfielen 2025 80,42 % des Umsatzes auf die Vereinigten Staaten, während Mexiko bis 2031 eine CAGR von 5,41 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für strategische Unternehmensberatung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach digitaler Strategieberatung bei Unternehmen | +1.2% | Vereinigte Staaten, Kanada, mit früher Einführung in den Bereichen Technologie und Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Wachstum der Fusionen- und Übernahmeaktivitäten | +0.9% | Dominanz der Vereinigten Staaten, Ausstrahlungseffekte auf grenzüberschreitende Transaktionen zwischen Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Komplexität der regulatorischen Compliance | +0.7% | Vereinigte Staaten und Kanada, insbesondere in den Bereichen Finanzdienstleistungen und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Bedarf an Kostenoptimierung und betrieblicher Effizienz | +0.6% | Nordamerikaweit, mit Schwerpunkt in den Bereichen Industrie und Fertigung | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Advanced Analytics und KI-gestützter strategischer Modellierung | +0.8% | Technologiezentren der Vereinigten Staaten, mit Ausweitung auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Entstehung nachhaltigkeitsgebundener Mandate für Unternehmensstrategien | +0.5% | Vereinigte Staaten und Kanada, getrieben durch den Druck institutioneller Investoren und die Klimaoffenlegungsregeln der SEC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach digitaler Strategieberatung bei Unternehmen

Die Budgets der Unternehmensführung widmeten 2024 7,5 % des Umsatzes der digitalen Transformation, doch nur 22 % der Organisationen überführten Pilotprojekte mit generativer KI in den Produktivbetrieb, was eine Umsetzungslücke unterstreicht, die externe Berater nun monetarisieren. Veraltete Technologiestacks, verteilte Datenbestände und eine vorsichtige Governance behindern die Skalierung, sodass sich Mandate auf organisatorischen Wandel, die Behebung technischer Schulden und die Modellierung des Return on Investment verlagern. Finanzinstitute und Gesundheitsdienstleister führen die Nachfrage an, da Regulierungsbehörden eine unabhängige Validierung der Cybersicherheitsresilienz und des Datenschutzes verlangen. [1]Mitarbeiter der U.S. Securities And Exchange Commission, "Vorgeschlagene Regeln zur Klimaoffenlegung," U.S. Securities and Exchange Commission, sec.gov Da digitale Roadmaps mit Compliance-Workflows verknüpft werden, vertieft der nordamerikanische Markt für strategische Unternehmensberatung seine Rolle innerhalb der Unternehmens-Governance-Strukturen. Beratungsunternehmen differenzieren sich durch proprietäre Beschleuniger, die Proof-of-Concept-Zyklen verkürzen und den geschäftlichen Nutzen innerhalb von Monaten quantifizieren.

Wachstum der Fusionen- und Übernahmeaktivitäten

Der nordamerikanische Transaktionswert erreichte 2025 2,04 Billionen USD, ein Anstieg von 63 % gegenüber 2024, was episodische, aber margenstarke Mandate für Due Diligence, Bewertungsmodellierung und Synergierealisierung erzeugte. Berater bleiben bis zu 24 Monate nach dem Abschluss eingebunden, um Integrationshindernisse in den Bereichen Unternehmenskultur, Systeme und Betriebsrhythmus zu lösen. Die Biowissenschaften veranschaulichen dieses Muster, da pharmazeutische Käufer eine Verjüngung ihrer Pipeline anstreben und Orientierung zu regulatorischen Zulassungswegen und der Generierung von Nachmarktnachweisen benötigen. Die grenzüberschreitende Aktivität zwischen den Vereinigten Staaten, Kanada und Mexiko nimmt im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada zu und zwingt Berater, divergierende Steuerregime und Arbeitsgesetze zu interpretieren. Der nordamerikanische Markt für strategische Unternehmensberatung verknüpft damit seine eigene Honorarentwicklung mit dem Fusionen- und Übernahmezyklus der Region.

Beschleunigte Einführung von Advanced Analytics und KI-gestützter strategischer Modellierung

Beratungsunternehmen haben ihre Belegschaften mit proprietären großen Sprachmodellen ausgestattet, die Recherchen synthetisieren, Szenariobibliotheken vorab befüllen und Lieferergebnisse mit beispielloser Geschwindigkeit entwerfen. Diese internen Plattformen verbessern die Projektmargen und dienen gleichzeitig als Demonstrations-Sandboxen für KI-Initiativen der Kunden. Der Beratungswert ergibt sich nun aus algorithmischer Raffinesse und der Strenge des Change Managements, anstatt aus generischen Frameworks, die handelsübliche KI replizieren kann. Kunden verlangen Pilotprojekte, bei denen Honorare an realisierte Gewinne geknüpft sind, was den nordamerikanischen Markt für strategische Unternehmensberatung in Richtung ergebnisgebundener Verträge drängt. Der Schwerpunkt auf Datennetzwerkeffekten und Modell-Governance festigt die langfristige Einbindung von Beratern, da Unternehmen Vertrauen in KI-Risikokontrollen suchen.

Zunehmende Komplexität der regulatorischen Compliance

Finanzinstitute verarbeiteten 2025 über 200 wesentliche Regeländerungen, was die Compliance-Budgets um 18 % gegenüber dem Vorjahr in die Höhe trieb. Gesundheitssysteme stehen unter gleichzeitigem Druck, da beschleunigte Zulassungswege für Gentherapien die Dokumentationsanforderungen vervielfachen.[2]U.S. Food And Drug Administration, "Beschleunigte Zulassungswege für Gentherapien," fda.gov Die regulatorische Fragmentierung auf Bundes-, Staats- und Provinzebene verhindert Skaleneffekte und zwingt Führungskräfte, auf Spezialisten zurückzugreifen, die Gesetze in Betriebsrichtlinien übersetzen. Beratungsprojekte umfassen die Neugestaltung von Risikotaxonomien, die Auswahl von Regulierungstechnologien und die Vorbereitung auf Aufsichtsprüfungen. Der nordamerikanische Markt für strategische Unternehmensberatung sichert sich damit einen Annuitätsstrom, der an den anhaltenden Regelwandel gebunden ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau interner Strategieteams | -0.8% | Vereinigte Staaten, insbesondere bei Fortune-500-Unternehmen und Technologieunternehmen | Mittelfristig (2–4 Jahre) |

| Talentmangel und hohe Beraterfluktuation | -0.5% | Nordamerikaweit, mit akutem Druck in den Bereichen Technologie und digitale Strategieberatung | Kurzfristig (≤ 2 Jahre) |

| Kommodifizierung traditioneller Strategie-Frameworks durch generative KI-Tools | -0.6% | Vereinigte Staaten und Kanada, mit Auswirkungen auf mittelständische und Boutique-Beratungsunternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Kundenpräferenz für ergebnisbasierte Preismodelle, die Margen reduzieren | -0.4% | Vereinigte Staaten und Kanada, getrieben durch ausgeprägte Beschaffungskompetenz und Budgetbeschränkungen | Langfristig (≥ 4 Ja |

| Quelle: Mordor Intelligence | |||

Ausbau interner Strategieteams

Fortune-500-Unternehmen stellten 2025 massenhaft ehemalige Berater ein, um interne Kompetenzzentren aufzubauen, die traditionelle Beratungsmethoden replizieren und Wiederholungsausgaben senken.[3]Claire Bushey, "Unternehmen bauen interne Strategieeinheiten auf, um Beratungsausgaben zu senken," Financial Times, ft.com Technologieunternehmen führen diesen Wandel an und setzen algorithmisches Talent produktlinienübergreifend ein, ohne externe Beschaffungszyklen. Routinemäßige Planung, Marktanalysen und Wettbewerbsinformationen werden nun intern verlagert, sodass externe Unternehmen um komplexe, hochriskante Mandate kämpfen müssen. Beratungsanbieter begegnen dem, indem sie Mitarbeiter für mehrjährige Transformationsprogramme einbetten, die die Grenzen zwischen Beratung und Managed Services verwischen, doch die Margenprofile unterscheiden sich deutlich von kurzfristiger Projektarbeit.

Kommodifizierung traditioneller Strategie-Frameworks durch generative KI-Tools

Frei verfügbare Sprachmodelle erstellen SWOT-Analysen, Markteintrittsmatrizen und Fünf-Kräfte-Analysen innerhalb von Minuten und untergraben den wahrgenommenen Wert folienbasierter Lieferergebnisse. Mittelständische und Boutique-Beratungsunternehmen sind am stärksten exponiert, da proprietäre Datenbestände und Implementierungsumfang größere Wettbewerber oft differenzieren. Um Marktanteile zu verteidigen, bündeln Unternehmen Analyseplattformen, Branchen-Benchmarks und Change-Management-Roadmaps, die KI nicht vollständig automatisieren kann, doch der Honorardruck hält an. Diese Dynamik hemmt den nordamerikanischen Markt für strategische Unternehmensberatung, indem sie die Preissetzungsmacht beschneidet, auch wenn die Nachfragevolumina stabil bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Dynamik überholt traditionelle funktionale Arbeit

Die funktionale Strategie machte 2025 39,53 % der Größe des nordamerikanischen Marktes für strategische Unternehmensberatung aus, angetrieben durch Mandate zur Neugestaltung des Personalwesens und zur Resilienz der Lieferkette. Die digitale Strategie und Innovation verzeichnet jedoch mit einer CAGR von 4,65 % das schnellste Wachstum, bedingt durch die Dringlichkeit der Unternehmen beim Einsatz künstlicher Intelligenz. Kunden erkennen an, dass 65 % der Unternehmen generative KI pilotiert, aber nur 22 % skaliert haben, sodass Berater, die Experimentieren und Produktion verbinden können, Preisspielraum genießen. Die funktionale Beratung behält ihren Umfang für Kostensenkungsprogramme, aber digitale Teams beeinflussen nun jede Neugestaltung, da Cloud-Architekturen und Advanced Analytics moderne Prozessexzellenz untermauern. Mandate für Unternehmensstrategien tauchen weiterhin auf, aber Investoren bewerten zunehmend den Technologieeinsatz bei der Genehmigung von Kapitalplänen, was digitale Imperative in Vorstandsgespräche einbettet. Das Volumen der Fusionen- und Übernahmeberatung schwankt mit den Makrobedingungen und liefert episodische Aufwärtspotenziale, setzt Unternehmen jedoch der Zinszyklus-Volatilität aus. Wirtschafts- und politische Mandate dienen Regierungen, die Infrastruktur- oder Handelsreformen navigieren, aber Beschaffungsbürokratie dämpft die Expansion. Insgesamt signalisiert der Aufstieg des Digitalen, dass algorithmische Fähigkeiten die klassische Logik der Skaleneffekte als wichtigste Wettbewerbswaffe im nordamerikanischen Markt für strategische Unternehmensberatung ablösen.

Effekte zweiter Ordnung verstärken den Sog des Digitalen. Die Talentmigration begünstigt Praxisbereiche, die Einblicke in den Aufbau von KI-Tools und datenwissenschaftliche Probleme bieten, und vertieft damit die Kompetenzlücken zwischen digital versierten Beratungsunternehmen und langsameren Wettbewerbern. Kunden aus den Bereichen Biowissenschaften und Finanzdienstleistungen fordern Dual-Track-Projekte, die regulatorische Compliance in digitale Roadmaps einbetten und Berater für längere Zeiträume binden. Der vom nordamerikanischen Markt für strategische Unternehmensberatung gehaltene Anteil der funktionalen Beratung sinkt daher allmählich, auch wenn ihr absoluter Umsatz wächst – ein Beweis für den überproportionalen Beitrag des Digitalen zu den inkrementellen Ausgaben.

Nach Unternehmensgröße: Demokratisierung des Zugangs zu Führungseinblicken

Großunternehmen repräsentierten 2025 62,89 % des Umsatzes und sicherten sich mehrjährige Transformations-Roadmaps, die eine Genehmigung auf Vorstandsebene erfordern. Governance-Normen verpflichten zur externen Validierung und erhalten den Engagementfluss zu globalen Integratoren aufrecht. Dennoch sollen Kleinunternehmen, hier definiert als Unternehmen mit einem Jahresumsatz unter 50 Millionen USD, ihre Ausgaben mit einer CAGR von 4,86 % steigern – dem schnellsten Wachstum aller Größenklassen. Cloud-Kollaborationssuiten und KI-gestützte Recherchen haben die Mindestprojektökonomie gesenkt und ermöglichen es Boutiquen, Aufträge zu gewinnen, die einst als zu klein galten. Infolgedessen dringt der nordamerikanische Markt für strategische Unternehmensberatung früher im Unternehmenslebenszyklus in unternehmerische Segmente vor.

Mittelständische Unternehmen zeigen hybride Muster: Sie kaufen diskrete Wachstumsdiagnosen, verfügen aber nicht über Budgets für kontinuierliche Retainer. Preissensibilität drängt diese Kunden zu ergebnisgebundenen Verträgen und beschleunigt die Experimentierfreude im gesamten Markt. Berater reagieren, indem sie modulare Dienstleistungskataloge zusammenstellen, die mit der Reife der Kunden skalieren – von Markteintritts-Blueprints bis hin zu Implementierungs-Playbooks. Dieser Treppenansatz verlängert den Customer Lifetime Value und erweitert gleichzeitig das adressierbare Volumen. Die Margen komprimieren sich jedoch bei der Bedienung kleinerer Kunden, da die Lieferkosten nicht linear mit der Projektgröße sinken, was die Premium-Positionierung von Unternehmensprogrammen innerhalb der nordamerikanischen Branche für strategische Unternehmensberatung stärkt.

Nach Engagement-Modell: Risikoteilung wird zur neuen Normalität

Projektbasierte Arbeit lieferte 2025 53,43 % des Umsatzes und bietet Klarheit über Umfang, Zeitplan und Kosten. Beschaffungsteams schätzen feste Lieferergebnisse, doch Vorstände hinterfragen zunehmend Honorare, die nicht an beobachtbare Auswirkungen geknüpft sind. Folglich schreitet die ergebnisbasierte Beratung mit einer CAGR von 4,78 % voran und droht, traditionelle Projekte beim neuen Vertragsvolumen bis zum Ende des Jahrzehnts zu überholen. Der Wandel erfordert stärkere Datengrundlagen, rigorose Wertverfolgung und eine tiefere Kundenintegration, was die Betriebsmodelle der Berater neu gestaltet.

Retainer-Vereinbarungen bleiben bestehen, insbesondere in Private-Equity-Portfolios, die ständige Aufsicht benötigen, aber das Wachstum ist gedämpft. Managed-Services-Varianten, bei denen Berater jahrelang Transformationsbüros leiten, gewinnen bei Kunden mit begrenzter Umsetzungskapazität an Beliebtheit, obwohl Herausforderungen bei der Talentbindung die Skalierung einschränken. Plattformgestützte Beratung senkt die Servicekosten durch automatisierte Analysen und erschließt den Mittelstandsmarkt, weckt jedoch Skepsis hinsichtlich der Kontexttiefe. Insgesamt zwingt die Verschiebung des Mix jeden Anbieter im nordamerikanischen Markt für strategische Unternehmensberatung, die Risikobereitschaft bei der Lieferung mit der Rentabilität in Einklang zu bringen.

Nach Endnutzerbranche: Biowissenschaften werden zum Wachstumsmotor

Finanzdienstleistungen hielten 2025 einen Umsatzanteil von 28,92 %, da Banken, Versicherer und Vermögensverwalter mit Cybersicherheitsaufsicht und Konsolidierung konfrontiert waren. Biowissenschaften und Gesundheitswesen weisen jedoch mit 5,32 % bis 2031 die höchste vorausschauende CAGR auf, was pharmazeutische Fusionen und Übernahmen, die Regulierung von Gentherapien und die wertbasierte Vergütung widerspiegelt. Jedes dieser Themen erfordert maßgeschneiderte Einblicke in die Regulierungswissenschaft und die Post-Deal-Integration – Fähigkeiten, über die nur wenige interne Teams verfügen. Technologie, Medien und Telekommunikation tragen eine stetige Nachfrage nach Plattformmonetarisierungsstrategien bei, obwohl große Akteure zunehmend Talente internalisieren und das Ausgabenwachstum dämpfen.

Aufträge in den Bereichen Energie und Ressourcen wachsen rund um Dekarbonisierungs-Roadmaps, doch der Projektumfang konzentriert sich oft auf Szenarioanalysen statt auf mehrjährige Implementierungen. Die Regierungsberatung bleibt zyklisch aufgrund von Budgetobergrenzen. Mandate in den Bereichen Industrie und Fertigung steigen im Zuge des Nearshoring, da Standortneugestaltungen Lieferkettensimulationen, Standortlabore und Personalplanung erfordern. Da Biowissenschaften die Wettbewerber übertrifft, könnte ihr Anteil an der Größe des nordamerikanischen Marktes für strategische Unternehmensberatung bis 2031 15 % übersteigen, wenn die aktuelle Deal-Pipeline wie erwartet abgeschlossen wird.

Geografische Analyse

Die Vereinigten Staaten generierten 2025 80,42 % des Umsatzes und unterstreichen damit ihre Dominanz im nordamerikanischen Markt für strategische Unternehmensberatung. Die Dichte der Fortune-500-Unternehmen, das Private-Equity-Kapital und komplexe regulatorische Anforderungen sichern ein stetiges Beratungsvolumen. Technologiecluster in Kalifornien, Washington und Texas speisen Mandate zur digitalen Transformation, während Finanzzentren in New York und North Carolina die compliance-orientierte Beratung aufrechterhalten. Der Wettbewerbsdruck ist hoch; über 200.000 Unternehmensberater sind landesweit tätig, aber die Spezialisierung auf Nachhaltigkeitsstrategie, den Einsatz künstlicher Intelligenz und branchenspezifische Regulierung ermöglicht es Neueinsteigern, erfolgreich zu sein.

Kanada folgt mit einem gemäßigten Wachstum. Konsolidierung im Finanzdienstleistungssektor, Diversifizierung des Ressourcensektors und föderale Infrastrukturausgaben verankern die Nachfrage. Zweisprachige Lieferanforderungen und die Fragmentierung der Provinzpolitik erschweren die Projektbesetzung, sodass inländische Unternehmen mit französischsprachigen Teams einen strukturellen Vorteil haben. Kanadische Vorstände verknüpfen Führungsanreize zunehmend mit Umwelt-, Sozial- und Governance-Kennzahlen, was wiederkehrende Mandate in der CO₂-Bilanzierung und Übergangsplanung antreibt. Obwohl kleiner als sein südlicher Nachbar, trägt Kanada stabile, margensteigernde Arbeit bei, da Kunden langfristige Partnerschaften bevorzugen, sobald die kulturelle Passung erwiesen ist.

Mexiko ist mit einer CAGR von 5,41 % bis 2031 der Wachstumsführer der Region, angetrieben durch ausländische Direktinvestitionen im Zusammenhang mit Nearshoring in Höhe von 40 Milliarden USD im Jahr 2024. Automobil-, Elektronik- und Medizingerätehersteller, die Lieferketten verlagern, benötigen Beratung bei der Auswahl von Industrieparks, der Lieferantenprüfung und der Optimierung von Handelskorridoren. Die Beratungskapazität in Mexiko ist noch im Entstehen; daher eröffnen globale Unternehmen lokale Büros und kombinieren Vor-Ort-Teams mit Offshore-Analyse-Hubs, um Kosten zu managen. Talentknappheit stellt ein Risiko dar, doch der Vorteil des Erstbewegers verspricht dauerhafte Kundenbeziehungen. Die Verschiebung erweitert den räumlichen Fußabdruck des nordamerikanischen Marktes für strategische Unternehmensberatung, schützt Anbieter vor makroökonomischer Volatilität in den USA und verankert sie in resilienten kontinentalen Produktionsnetzwerken.

Wettbewerbslandschaft

Der nordamerikanische Markt für strategische Unternehmensberatung weist ein moderates Konzentrationsprofi auf. Die Talentakquise steht im Mittelpunkt des Wettbewerbs, wobei Unternehmen um Experten in den Bereichen künstliche Intelligenz, Advanced Analytics und spezialisierte Regulierung konkurrieren. Hohe Fluktuation belastet die Margen; viele Praktiker wechseln zu Technologieanbietern, Private-Equity-Betreibern oder Unternehmensstrategierollen, die eine bessere Work-Life-Balance versprechen. Beratungsunternehmen reagieren, indem sie die Rekrutierung über MBA-Pipelines hinaus auf Ingenieure, Datenwissenschaftler und Branchenveteranen ausweiten, doch die Integration heterogener Talentpools belastet den kulturellen Zusammenhalt.

Serviceinnovation ist zu einem weiteren Wettbewerbsfeld geworden. Anbieter setzen proprietäre große Sprachmodelle wie McKinsey Lilli oder BCG-Toolkits für generative KI ein, um Hypothesentests und die Erstellung von Lieferergebnissen zu beschleunigen. Ergebnisgebundene Preisgestaltung differenziert Angebote weiter, verlagert aber das Risiko auf Berater und zwingt zu größeren Investitionen in Change-Management- und Implementierungsfähigkeiten. Boutique-Spezialisten übertreffen ihre Gewichtsklasse dort, wo tiefes Domänenwissen wichtig ist, etwa bei Nachhaltigkeitsmandaten, politischer Navigation oder der Regulierung von Biowissenschaften, was globale Integratoren zwingt, entweder zu kooperieren, zu akquirieren oder Nischenteams organisch aufzubauen.

Digital-native Plattformen stören auch von unten, indem sie die Recherchesynthese automatisieren und Strategie-Frameworks für Kleinunternehmenskunden demokratisieren. Obwohl die Margen in diesem Segment dünner sind, zieht das Volumenwachstum Risikokapitalfinanzierung an und drängt etablierte Unternehmen zur Entwicklung von Low-Touch-Produktdienstleistungen. Der Wettbewerbsausblick balanciert daher Konsolidierung an der Spitze mit Fragmentierung rund um Nischen- und technologiegestützte Herausforderer, was die Kundenauswahl erhält und kontinuierliche Neuerfindung in der nordamerikanischen Branche für strategische Unternehmensberatung antreibt.

Marktführer im nordamerikanischen Markt für strategische Unternehmensberatung

Accenture plc

A.T. Kearney Inc.

The Boston Consulting Group Inc.

Bain & Company Inc.

Deloitte Touche Tohmatsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Accenture erwarb ein mexikanisches Beratungsunternehmen für Lieferketten für über 50 Millionen USD, um die Nearshoring-Beratungskompetenz zu vertiefen.

- Dezember 2025: Deloitte gründete eine dedizierte Praxis für regulatorische Strategie in den Biowissenschaften und stellte 15 ehemalige Beamte der U.S. Food and Drug Administration ein.

- November 2025: Boston Consulting Group führte eine KI-gestützte Plattform für strategische Modellierung ein, die die Lieferzeit um 30 % verkürzt.

- Oktober 2025: McKinsey and Company eröffnete ein drittes mexikanisches Büro in Monterrey mit Schwerpunkt auf Lieferkettenoptimierung.

Berichtsumfang des nordamerikanischen Marktes für strategische Unternehmensberatung

Strategieberater bieten fundiertes Branchenwissen und unparteiische Beratung, um Organisationen bei wichtigen Entscheidungen die besten Ergebnisse zu ermöglichen. Der Markt für strategische Beratungsdienstleistungen bildet eine Teilmenge der Gesamtberatung mit Fokus auf die Entwicklung von Unternehmens-, Funktions- und Organisationsstrategien.

Der Bericht über den nordamerikanischen Markt für strategische Unternehmensberatung ist segmentiert nach Dienstleistungsart (Unternehmensstrategie, Geschäftsmodelltransformation, Fusionen- und Übernahme- sowie Corporate-Finance-Strategie, digitale Strategie und Innovation, funktionale Strategie (Personal, Lieferkettenmanagement usw.) sowie Wirtschafts- und Politikberatung), Unternehmensgröße (Großunternehmen, mittelständische Unternehmen und Kleinunternehmen), Engagement-Modell (projektbasierte Beratung, Retainer-Beratung, Managed/Implementierungsdienstleistungen, ergebnisbasierte Beratung/Erfolgshonorar-Beratung und digitale/plattformgestützte Beratung), Endnutzerbranche (Finanzdienstleistungen, Biowissenschaften und Gesundheitswesen, Technologie, Medien und Telekommunikation, Energie und Ressourcen, Regierung und öffentlicher Sektor, Konsumgüter und Einzelhandel, Industrie und Fertigung sowie sonstige Endnutzerbranchen) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unternehmensstrategie |

| Geschäftsmodelltransformation |

| Fusionen- und Übernahme- sowie Corporate-Finance-Strategie |

| Digitale Strategie und Innovation |

| Funktionale Strategie (Personal, Lieferkettenmanagement usw.) |

| Wirtschafts- und Politikberatung |

| Großunternehmen |

| Mittelständische Unternehmen |

| Kleinunternehmen |

| Projektbasierte Beratung |

| Retainer-Beratung |

| Managed-/Implementierungsdienstleistungen |

| Ergebnisbasierte Beratung/Erfolgshonorar-Beratung |

| Digitale/plattformgestützte Beratung |

| Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen |

| Technologie, Medien und Telekommunikation |

| Energie und Ressourcen |

| Regierung und öffentlicher Sektor |

| Konsumgüter und Einzelhandel |

| Industrie und Fertigung |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistungsart | Unternehmensstrategie |

| Geschäftsmodelltransformation | |

| Fusionen- und Übernahme- sowie Corporate-Finance-Strategie | |

| Digitale Strategie und Innovation | |

| Funktionale Strategie (Personal, Lieferkettenmanagement usw.) | |

| Wirtschafts- und Politikberatung | |

| Nach Unternehmensgröße | Großunternehmen |

| Mittelständische Unternehmen | |

| Kleinunternehmen | |

| Nach Engagement-Modell | Projektbasierte Beratung |

| Retainer-Beratung | |

| Managed-/Implementierungsdienstleistungen | |

| Ergebnisbasierte Beratung/Erfolgshonorar-Beratung | |

| Digitale/plattformgestützte Beratung | |

| Nach Endnutzerbranche | Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen | |

| Technologie, Medien und Telekommunikation | |

| Energie und Ressourcen | |

| Regierung und öffentlicher Sektor | |

| Konsumgüter und Einzelhandel | |

| Industrie und Fertigung | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für strategische Unternehmensberatung im Jahr 2026?

Er wird auf 28,34 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 34,26 Milliarden USD zu erreichen.

Welche Dienstleistungslinie wächst am schnellsten?

Die Beratung zu digitaler Strategie und Innovation soll bis 2031 eine CAGR von 4,65 % verzeichnen, da Unternehmen Initiativen zur künstlichen Intelligenz skalieren.

Warum ist Mexiko die am schnellsten wachsende Region für die Beratungsnachfrage?

Nearshoring hat ausländische Investitionen in Höhe von 40 Milliarden USD angezogen und veranlasst Hersteller, Beratung zu Standortauswahl, Lieferantennetzwerken und der Gestaltung von Handelskorridoren zu suchen.

Welches Engagement-Modell gewinnt bei Kunden an Beliebtheit?

Die ergebnisbasierte Beratung, bei der Honorare an messbare Geschäftsergebnisse geknüpft sind, schreitet mit einer CAGR von 4,78 % voran und gestaltet die Normen der Risikoteilung neu.

Welche Endnutzerbranche bietet das höchste zukünftige Wachstum?

Biowissenschaften und Gesundheitswesen, unterstützt durch rekordverdächtige pharmazeutische Fusionen und Übernahmen sowie komplexe Regulierung, sollen bis 2031 mit einer CAGR von 5,32 % wachsen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren rund 35 % des Umsatzes, was dem Sektor einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: