Marktgröße und Marktanteil im Bereich Kardiogener-Schock-Behandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

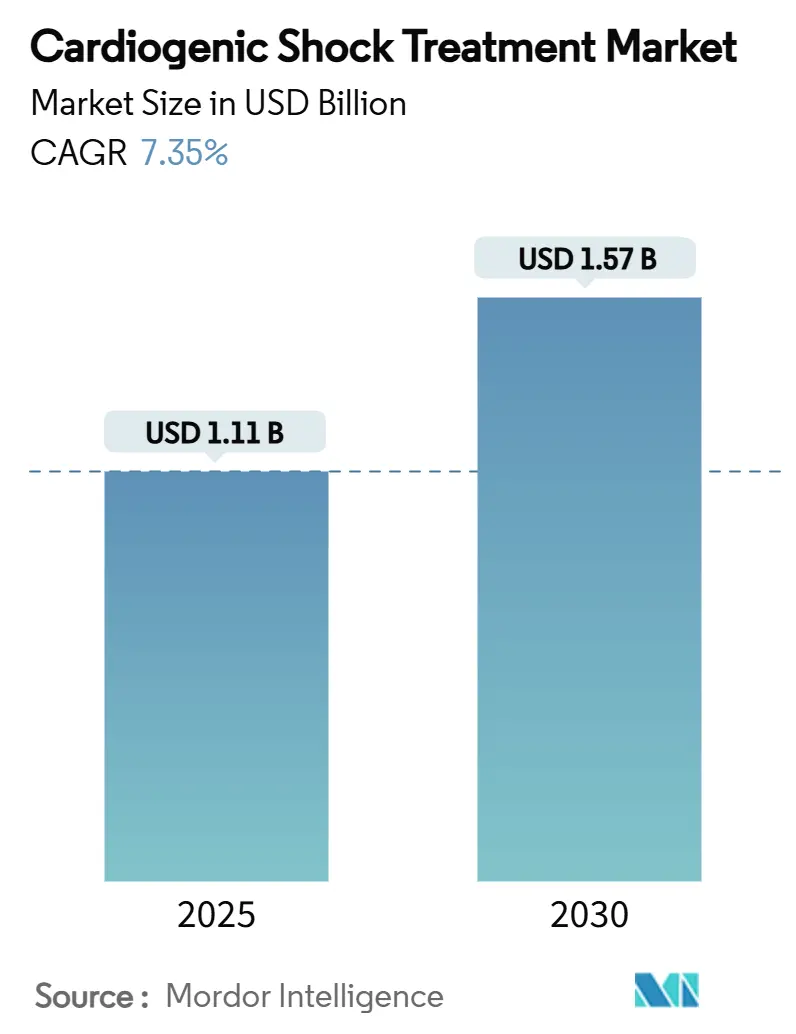

| Marktgröße (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2030) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kardiogener-Schock-Behandlung von Mordor Intelligence

Die Marktgröße für Kardiogener-Schock-Behandlung erreichte im Jahr 2025 einen Wert von 1,11 Milliarden USD und wird bis 2030 voraussichtlich auf 1,57 Milliarden USD ansteigen, was einer CAGR von 7,35 % entspricht. Dieser Anstieg spiegelt die zunehmende Verbreitung mechanischer Kreislaufunterstützung (MCS), einen breiteren Zugang zu hochakuter Herzversorgung und eine alternde Bevölkerung wider, die eine anhaltend hohe Inzidenz akuter Myokardinfarkte aufweist. Eine frühzeitige MCS-Implantation innerhalb von 24 Stunden halbiert die durchschnittliche Verweildauer und senkt die 30-Tage-Mortalität, was Krankenhäuser zu einem protokollgestützten Geräteeinsatz bewegt.[1]Kevin G. Buda et al., "Frühe vs. verzögerte mechanische Kreislaufunterstützung bei Patienten mit akutem Myokardinfarkt und kardiogenem Schock," European Heart Journal – Acute Cardiovascular Care, academic.oup.com Investitionen in prädiktives hämodynamisches Monitoring, schnell reagierende Schock-Teams und leitliniengerechte Revaskularisierung erweitern den adressierbaren Patientenpool zusätzlich, während eine günstige Erstattungssituation in den Vereinigten Staaten und Europa die Kapitalbudgets entlastet. Gleichzeitig verleihen die verbesserte Erkennung fulminanter Myokarditis, MCS-fähige Herzkatheterlabor-Hardware und Infrastrukturprogramme im asiatisch-pazifischen Raum dem Markt für Kardiogener-Schock-Behandlung neuen Schwung.

Wichtigste Erkenntnisse des Berichts

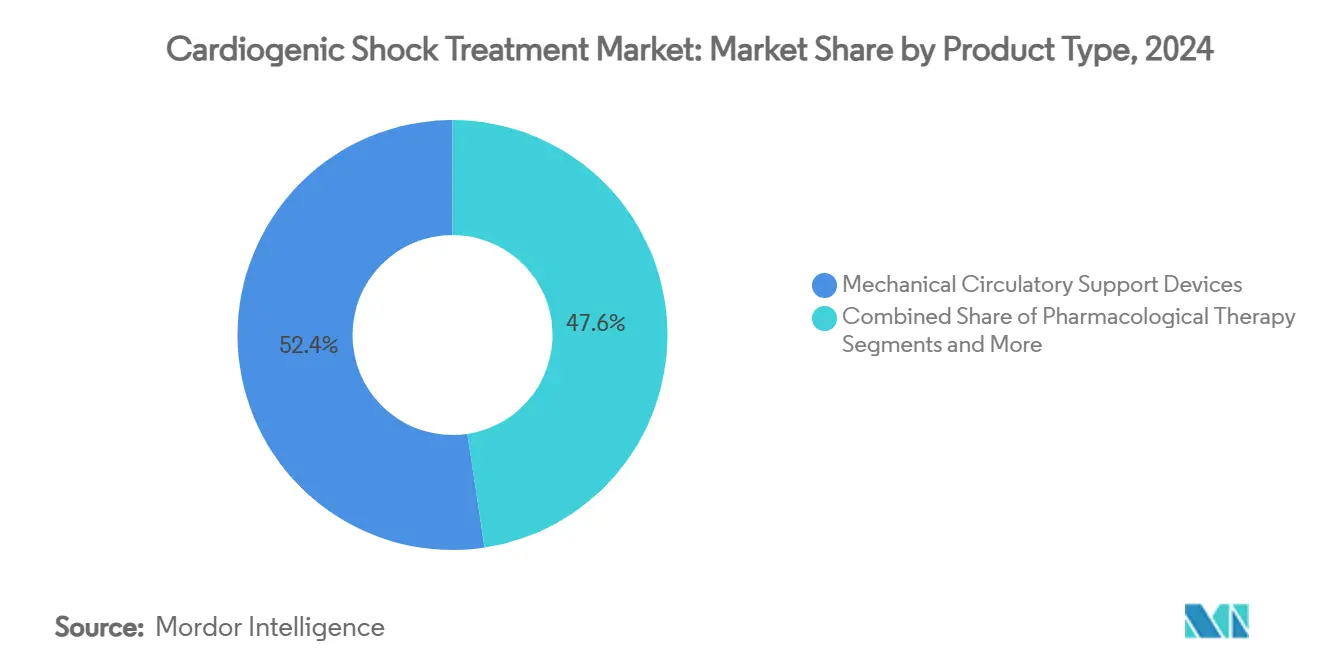

- Nach Produkttyp dominierten mechanische Kreislaufunterstützungsgeräte mit einem Marktanteil von 52,38 % im Markt für Kardiogener-Schock-Behandlung im Jahr 2024; pharmakologische Therapien wachsen bis 2030 mit einer langsameren CAGR von 4,2 %.

- Nach Schweregrad wird für Stadium B – Beginnender Schock die höchste CAGR von 10,63 % prognostiziert, während Stadium C – Klassischer Schock im Jahr 2024 einen Marktanteil von 41,38 % an der Marktgröße für Kardiogener-Schock-Behandlung hielt.

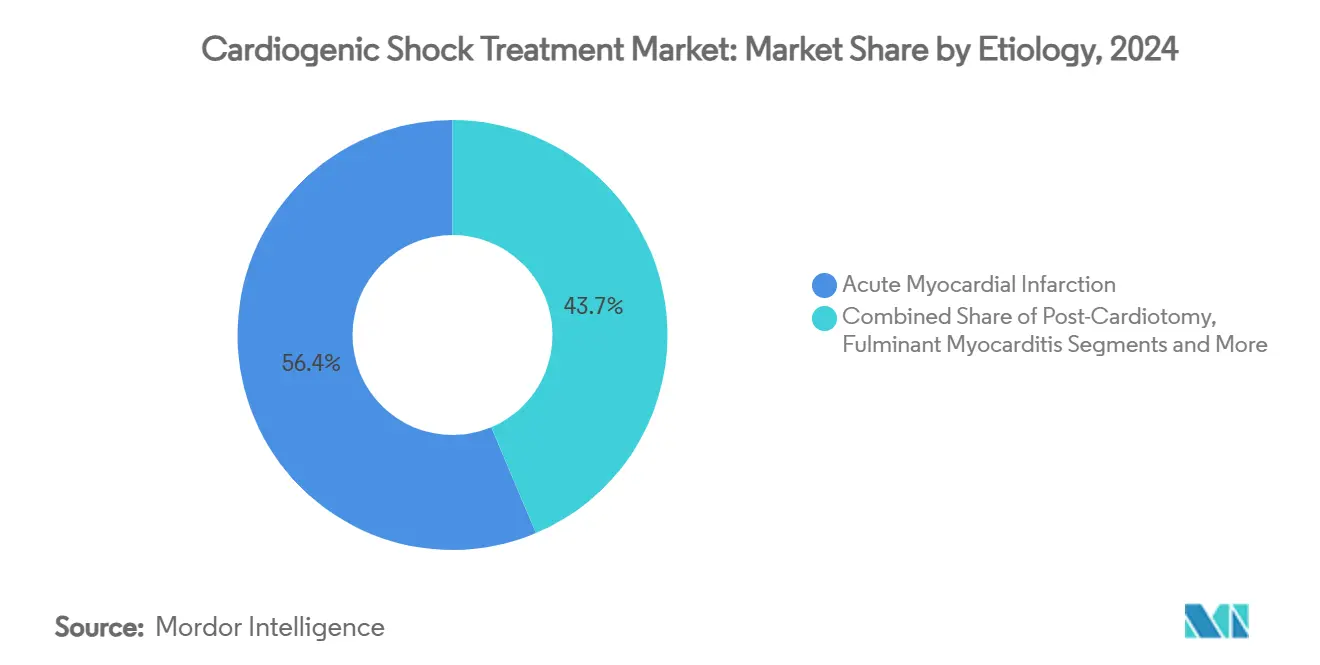

- Nach Ätiologie entfiel auf fulminante Myokarditis im Jahr 2024 ein Anteil von 6,7 % an der Marktgröße für Kardiogener-Schock-Behandlung, mit einer prognostizierten CAGR von 11,63 % bis 2030.

- Nach Endnutzer entfielen auf kardiale Herzkatheterlabore im Jahr 2024 18,6 % der Marktgröße für Kardiogener-Schock-Behandlung, mit einer prognostizierten CAGR von 10,02 % bis 2030.

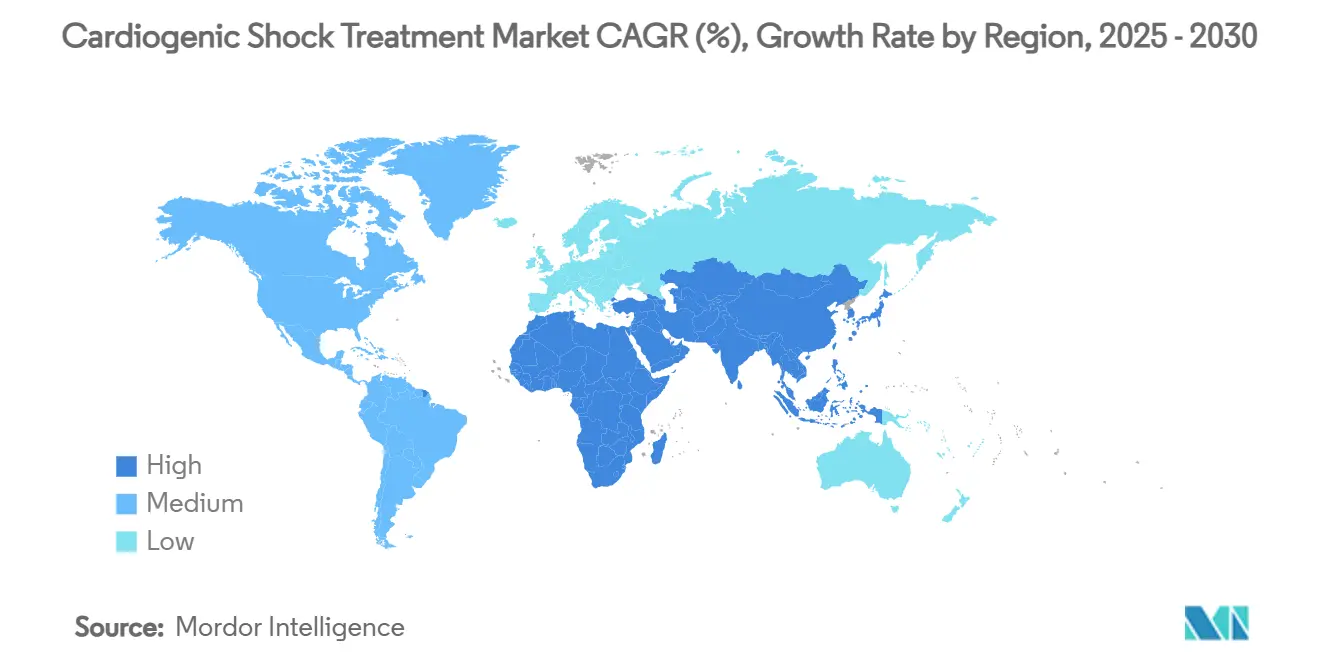

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 36,59 % im Markt für Kardiogener-Schock-Behandlung; der asiatisch-pazifische Raum wird bis 2030 eine CAGR von 9,71 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Kardiogener-Schock-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz des akuten Myokardinfarkts und alternde Bevölkerung | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei perkutaner mechanischer Kreislaufunterstützung | +2.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für mechanische Unterstützung | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendung leitliniengerechter früher Revaskularisierung | +1.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen von Mikroaxial-LVADs zur Schockstabilisierung im Herzkatheterlabor | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestütztes prädiktives hämodynamisches Monitoring | +0.8% | Global; frühe Verbreitung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz des akuten Myokardinfarkts und alternde Bevölkerung

Eine höhere Lebenserwartung und eine verbesserte Überlebensrate nach dem ersten Herzinfarkt vergrößern den Pool der Personen, die einem kardiogenen Schock ausgesetzt sind. Die jährlichen direkten Herzinsuffizienzausgaben in den USA belaufen sich bereits auf durchschnittlich 30.000 USD pro Patient und werden bis 2030 voraussichtlich 70 Milliarden USD erreichen, wobei stationäre Aufenthalte der wichtigste Kostentreiber sind.[2]K.S. Shah, "Die Wirtschaftlichkeit der Herzinsuffizienzversorgung," Progress in Cardiovascular Diseases, sciencedirect.com Krankenhäuser bauen daher Programme im Markt für Kardiogener-Schock-Behandlung aus, um Wiederaufnahmen zu reduzieren und wertbasierte Kennzahlen zu verbessern. Die Übergangsdeckung für aufkommende Technologien beschleunigt die Zulassung neuartiger MCS-Geräte und erleichtert die Marktdurchdringung zusätzlich.[3]Centers for Medicare & Medicaid Services, "Abschließende Bekanntmachung – Übergangsdeckung für aufkommende Technologien," cms.gov Kontinuierliche Public-Health-Überwachung in Europa und Japan zeigt ähnliche Nachfragekurven und bestätigt den Wachstumspfad.

Fortschritte bei perkutaner mechanischer Kreislaufunterstützung

Pumpen der nächsten Generation vom Typ Impella und kompakte ECMO-Konsolen verkürzen die Eingriffsdauer und verlagern die definitive Therapie vom Operationssaal in das Herzkatheterlabor. Medtronics VitalFlow-System integriert eine Einwegzentrifugalpumpe mit einem Oxygenator mit geringer Oberfläche, was das Hämolyserisiko senkt und die Entwöhnungsprotokolle vereinfacht. Hämokompatible Beschichtungen reduzieren den Antikoagulationsbedarf, während Echtzeitdaten in die elektronischen Patientenakten der Krankenhäuser einfließen und eine schnelle Fehlerbehebung ermöglichen. Diese Verbesserungen erweitern die Indikation auf Patienten mit mittlerem Risiko, vergrößern den Markt für Kardiogener-Schock-Behandlung und stimulieren die Beschaffung in kommunalen Krankenhäusern.

Günstige Erstattung für mechanische Unterstützung in entwickelten Märkten

Die US-amerikanische IPPS-Abschlussregel 2025 genehmigt eine gesonderte Vergütung für hochpreisige Schockgeräte und entlastet damit den Margendruck auf tertiäre Zentren. Kosten-Nutzwert-Modelle zeigen, dass die LVAD-Überbrückungstherapie bis zur Transplantation mit 69.768 USD pro QALY innerhalb akzeptierter Schwellenwerte bleibt und das Vertrauen der Kostenträger aufrechterhält. Europas Programme zur Deckung mit Evidenzentwicklung spiegeln diesen Ansatz wider, indem sie die Erstattung an reale Ergebnisse knüpfen und eine schnellere Verbreitung fördern. Gebündelte Zahlungen, die an Mortalitäts- und Verweildauerkennzahlen geknüpft sind, fördern eine frühzeitige Geräteimplantation und unterstreichen den Nachfragesog im Markt für Kardiogener-Schock-Behandlung.

Zunehmende Anwendung leitliniengerechter früher Revaskularisierung

Die ACC/AHA-Leitlinien 2025 empfehlen die Einleitung mechanischer Unterstützung vor oder während der perkutanen Koronarintervention (PCI) bei drohendem Schock und lösen damit systemweite Protokollrevisionen aus. Krankenhäuser etablieren rund um die Uhr verfügbare Schock-Teams, die MCS innerhalb von 60 Minuten nach Aufnahme aktivieren, analog zu den Door-to-Balloon-Benchmarks. Koordinierte Behandlungspfade integrieren Notfallmedizin, interventionelle Kardiologie und Intensivmedizin, verkürzen Behandlungsverzögerungen und stützen die stetige Beschleunigung des Marktes für Kardiogener-Schock-Behandlung. KI-basierte Triagetools erkennen drohenden hämodynamischen Kollaps und erhöhen die Gerätenachfrage weiter im Vorfeld.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten fortschrittlicher MCS-Geräte | -1.4% | Global; am stärksten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Gerätebezogene unerwünschte Ereignisse | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Oxygenatoren und Impella-Kathetern | -1.1% | Global; regionale Variabilität | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Perfusionisten und Intensivpflegepersonal | -0.9% | Global; akut im asiatisch-pazifischen Raum und in aufstrebenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten fortschrittlicher MCS-Geräte

ECMO-Konsolenflotten, Verbrauchsmaterialien und rund um die Uhr verfügbares Personal erfordern Vorabinvestitionen von über 1 Million USD, was Zentren mit geringem Volumen abschreckt. Durchschnittliche LVAD-Implantationsaufenthalte generieren zwar Einnahmen von 193.192 USD, verursachen jedoch erhebliche Folgekosten, die die Margen belasten. Schwellenländer kämpfen mit Währungsschwankungen, die die Gerätepreise in die Höhe treiben und die Erstattungsanpassung erschweren. Leasing- und Pay-per-Use-Verträge gewinnen zwar an Beliebtheit, die Verbreitung bleibt jedoch uneinheitlich, was den Markt für Kardiogener-Schock-Behandlung in budgetbeschränkten Regionen hemmt.

Gerätebezogene unerwünschte Ereignisse

Hämolyse, Extremitätenischämie und Blutungen komplizieren bis zu 30 % der MCS-Verläufe, verlängern die Intensivstationsbelegung und dämpfen die Begeisterung der Kliniker. Während neuere Oberflächen und dünnlumige Kanülen das Risiko mindern, erhöhen die Überwachungsanforderungen die Arbeitsintensität. Regulatorische Aktualisierungen schreiben eine Marktüberwachung nach der Zulassung vor, was einen Compliance-Mehraufwand bedeutet, den kleinere Einrichtungen als belastend empfinden, und die Marktdurchdringung im Markt für Kardiogener-Schock-Behandlung bei Späteinsteigern verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MCS-Geräte treiben Innovationszyklen an

MCS-Geräte dominierten den Markt für Kardiogener-Schock-Behandlung mit einem Anteil von 52,38 % im Jahr 2024 und werden bis 2030 voraussichtlich eine CAGR von 11,57 % verzeichnen. Die evidenzbasierte Fähigkeit temporärer Pumpen und ECMO, das Überleben gegenüber pharmakologischer Therapie zu verbessern, sichert die Budgetpriorisierung. Robuste klinische Register bestätigen, dass der frühe Geräteeinsatz die 30-Tage-Mortalität halbiert, was die Beschaffung in tertiären Zentren ankurbelt und die Herzkatheterlabor-Expansion vorantreibt. Impella-Systeme führen die Verbreitung an, gestützt durch kontinuierliche Pumpenverbesserungen und erweiterte Indikationen. Die Marktgröße für MCS im Markt für Kardiogener-Schock-Behandlung wird durch ECMO-Konsolen, die für Transportteams und pädiatrische Intensivstationen optimiert sind, weiter vergrößert.

Die pharmakologische Therapie behält eine stabilisierende Rolle, verliert jedoch Marktanteile an Geräte, da Operateure die Entlastung gegenüber hochdosierten Inotropika bevorzugen. Revaskularisierungsverfahren bleiben grundlegend; PCI-Volumina steigen, da der radiale Zugang nahtlos mit perkutaner MCS kombiniert werden kann. KI-gestützte Pumpenabgewöhnungssoftware kalibriert nun Unterstützungskurven, verkürzt Intensivstationsaufenthalte und entspricht der wertbasierten Vergütung, was die Attraktivität des Marktes für Kardiogener-Schock-Behandlung weiter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schweregrad: Paradigma der Frühintervention entsteht

Stadium C – Klassischer Schock hielt im Jahr 2024 einen Anteil von 41,38 % an der Marktgröße für Kardiogener-Schock-Behandlung, was auf etablierte klinische Präsentationen zurückzuführen ist. Stadium B – Beginnender Schock wird jedoch mit einer CAGR von 10,63 % wachsen, da Gesundheitssysteme eine präventive Geräteimplantation bei Grenzfällen einführen. Schock-Teams aktivieren Mikroaxialpumpen, bevor der Laktatspiegel ansteigt, und wandeln potenzielle Stadium-C-Fälle in kürzere Stationsaufenthalte und geringeren Ressourcenverbrauch um.

Stadium D – Verschlechternd und Stadium E – Extremis erzeugen weiterhin einen hohen Gerätebedarf, sind jedoch mit längeren Intensivstationsaufenthalten und einem höheren Komplikationsrisiko verbunden. KI-gestützte Dashboards identifizieren Personen in Stadium A und B mit Eskalationsrisiko, ermöglichen eine prophylaktische Kanülierung und verschieben den Fallmix für den Markt für Kardiogener-Schock-Behandlung nach oben. Diese Strategien entsprechen den Wiederaufnahmestrafen der Versicherer und zwingen Krankenhäuser zu einer frühen und aggressiven Behandlung.

Nach Ätiologie: Fulminante Myokarditis zeigt überraschendes Wachstum

Akuter Myokardinfarkt entfiel im Jahr 2024 auf 56,35 % des Marktanteils im Markt für Kardiogener-Schock-Behandlung und bleibt weiterhin das volumenstärkste Segment, während fulminante Myokarditis mit einer CAGR von 11,63 % wächst, da MRT- und Biomarker-Verbreitung die Diagnose verbessern. Temporäre ECMO unterstützt die Erholung bei entzündlicher Kardiomyopathie und zieht die Aufmerksamkeit hochakuter Zentren auf sich. Nicht-ischämische Kardiomyopathie verzeichnet eine stabile Nachfrage, hauptsächlich in Überbrückungsalgorithmen bis zur Transplantation mit dauerhaften LVADs.

Post-Kardiotomie-Schock bleibt eine spezialisierte Indikation, die auf etablierte chirurgische Programme konzentriert ist, während Nischenätiologien einschließlich peripartaler Kardiomyopathie inkrementelles Wachstum liefern. Die Public-Health-Überwachung impfassoziierter Myokarditis trug zu einer früheren Erkennung und Leitlinienaktualisierungen bei und verleiht dem Markt für Kardiogener-Schock-Behandlung zusätzlichen Schwung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Herzkatheterlabore gewinnen an Bedeutung

Tertiäre Krankenhäuser hielten im Jahr 2024 einen Anteil von 66,38 %, da sie über die multidisziplinären Fähigkeiten und das Kapitalequipment verfügen, das für umfassende MCS-Programme unerlässlich ist. Kardiale Herzkatheterlabore werden jedoch mit einer CAGR von 10,02 % wachsen, was die Geräteminimierung und die Vertrautheit der Operateure widerspiegelt. Pumpen mit kleinem Formfaktor ermöglichen die Schockstabilisierung während komplexer PCI-Eingriffe, verkürzen die Zeit von der Prozedur bis zur Unterstützung auf unter 45 Minuten und reduzieren Intensivstationsaufnahmen.

Ambulante chirurgische Zentren bleiben Nebenteilnehmer und konzentrieren sich auf die Nachsorge der Geräteüberwachung und die Driveline-Pflege. Notaufnahmen entwickeln sich zu Gatekeepern, die Schockalarmierungen auslösen und Vasopressoren vor der Verlegung in das Herzkatheterlabor einleiten, und erweitern so den Überweisungskanal für den Markt für Kardiogener-Schock-Behandlung. Tele-Intensivstationsplattformen verbinden ländliche Krankenhäuser mit Perfusionisten in Zentren und gleichen Zugangsungleichheiten aus.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit einem Marktanteil von 36,59 % den Markt für Kardiogener-Schock-Behandlung dank robuster Erstattung und etablierter Schocknetzwerke. Die Region fördert Pipeline-Innovationen durch FDA-Breakthrough-Device-Designierungen und CMS-Übergangsdeckung. Europa folgt mit etablierten Registern und strengen Sicherheitsvorschriften, die dennoch eine stetige Verbreitung unterstützen.

Für den asiatisch-pazifischen Raum wird eine CAGR von 9,71 % prognostiziert, angetrieben durch die Prävalenz von Herz-Kreislauf-Erkrankungen und staatliche Finanzierung für den Ausbau von Herzkatheterlaboren. Chinas Plan „Gesundes China 2030” sieht neue Herz-Kreislauf-Zentren vor, während Indiens Ayushman-Bharat-Versicherung die Gerätezugänglichkeit verbessert. Die Staaten des Golfkooperationsrats treiben die Verbreitung im Nahen Osten durch öffentlich-private Krankenhauspartnerschaften voran, während der Fortschritt in Südamerika der makroökonomischen Stabilität folgt. Die Lokalisierung der Verbrauchsmaterialherstellung in Singapur und Shenzhen entlastet einen Teil der Importkostenbelastung und verbessert die regionale Marktaussicht für Kardiogener-Schock-Behandlung.

Wettbewerbslandschaft

Der Markt für Kardiogener-Schock-Behandlung ist mäßig konsolidiert. Abbott stärkt seine Impella-Produktlinie mit algorithmusgestützter Durchflussregelung und Schulungsportalen, die die Lernkurven verkürzen. Medtronic nutzt sein kardiovaskuläres Ökosystem, um ECMO-Konsolen mit Oxygenator-Verbrauchsmaterialien und Remote-Monitoring als Software als Dienstleistung zu bündeln. Getinge stärkt seine IABP-Linie und investiert gleichzeitig in tragbare ECMO-Wagen für Transportteams.

Boston Scientific tritt durch strategische Kooperationen im Bereich der temporären Rechtsherzunterstützung in das Feld ein und zielt darauf ab, innerhalb seines Elektrophysiologie-Portfolios Querverkäufe zu erzielen. Medizintechnik-Start-ups im Kleinstbereich konzentrieren sich auf hämokompatible Beschichtungen, Miniaturisierung von Zentrifugalpumpen und pädiatrische Indikationen. Die Verwaltung von geistigem Eigentum prägt die Dealstrukturierung, wobei größere etablierte Unternehmen Frühphasen-Innovatoren akquirieren, um Patentdickichte zu umgehen.

Die Sicherheit der Lieferkette entwickelt sich zu einem Differenzierungsmerkmal: Unternehmen diversifizieren ihre Harz- und Membranquellen und setzen prädiktive Analysen ein, um Komponentenengpässe vorherzusehen. Serviceverträge bündeln Verbrauchsmaterialien, Software und Vor-Ort-Techniker, festigen die Kundenbindung und glätten die Umsatzrealisierung, was die Marktstellung jedes Akteurs im Markt für Kardiogener-Schock-Behandlung stärkt.

Marktführer in der Branche der Kardiogener-Schock-Behandlung

Abbott Laboratories

Medtronic plc

Johnson & Johnson (Abiomed)

Getinge AB

LivaNova plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Medtronic erhielt die CE-Kennzeichnung für das VitalFlow ECMO-System und führte damit eine Einwegzentrifugalpumpe mit integriertem Oxygenator für optimierte Transport- und Intensivstationsabläufe ein.

- Februar 2025: CMS schloss die nationale Deckung für von der FDA zugelassene implantierbare Pulmonalarteriendruck-Sensoren im Rahmen der Deckung mit Evidenzentwicklung ab und erweiterte damit die Erkennungspfade für frühe Dekompensation.

- Januar 2024: CMS schloss die nationale Deckung für von der FDA zugelassene implantierbare Pulmonalarteriendruck-Sensoren im Rahmen der Deckung mit Evidenzentwicklung ab und erweiterte damit die Erkennungspfade für frühe Dekompensation.

Globaler Berichtsumfang des Marktes für Kardiogener-Schock-Behandlung

| Pharmakologische Therapie | Inotropika |

| Vasopressoren | |

| Mechanische Kreislaufunterstützungsgeräte | Intraaortale Ballonpumpe (IABP) |

| Perkutane ventrikuläre Unterstützungsgeräte (Impella) | |

| Extrakorporale Membranoxygenierung (ECMO) | |

| Chirurgische ventrikuläre Unterstützungsgeräte (LVAD, RVAD, BiVAD) | |

| Revaskularisierungsverfahren | Perkutane Koronarintervention (PCI) |

| Koronararterien-Bypass-Operation (CABG) |

| Stadium A – Risiko |

| Stadium B – Beginnender Schock |

| Stadium C – Klassischer Schock |

| Stadium D – Verschlechternd |

| Stadium E – Extremis |

| Akuter Myokardinfarkt |

| Nicht-ischämische Kardiomyopathie |

| Post-Kardiotomie |

| Fulminante Myokarditis |

| Sonstige |

| Tertiäre Krankenhäuser |

| Kardiale Herzkatheterlabore |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pharmakologische Therapie | Inotropika |

| Vasopressoren | ||

| Mechanische Kreislaufunterstützungsgeräte | Intraaortale Ballonpumpe (IABP) | |

| Perkutane ventrikuläre Unterstützungsgeräte (Impella) | ||

| Extrakorporale Membranoxygenierung (ECMO) | ||

| Chirurgische ventrikuläre Unterstützungsgeräte (LVAD, RVAD, BiVAD) | ||

| Revaskularisierungsverfahren | Perkutane Koronarintervention (PCI) | |

| Koronararterien-Bypass-Operation (CABG) | ||

| Nach Schweregrad (SCAI) | Stadium A – Risiko | |

| Stadium B – Beginnender Schock | ||

| Stadium C – Klassischer Schock | ||

| Stadium D – Verschlechternd | ||

| Stadium E – Extremis | ||

| Nach Ätiologie | Akuter Myokardinfarkt | |

| Nicht-ischämische Kardiomyopathie | ||

| Post-Kardiotomie | ||

| Fulminante Myokarditis | ||

| Sonstige | ||

| Nach Endnutzer | Tertiäre Krankenhäuser | |

| Kardiale Herzkatheterlabore | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kardiogener-Schock-Behandlung?

Die Marktgröße für Kardiogener-Schock-Behandlung beläuft sich im Jahr 2025 auf 1,11 Milliarden USD und wird bis 2030 voraussichtlich 1,57 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Mechanische Kreislaufunterstützungsgeräte werden bis 2030 eine CAGR von 11,57 % verzeichnen und damit pharmakologische Therapien übertreffen.

Welches Schweregrad-Stadium bietet das größte Wachstumspotenzial?

Für Stadium B – Beginnender Schock wird eine CAGR von 10,63 % prognostiziert, da Krankenhäuser auf eine frühere präventive Intervention setzen.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,71 % aufgrund des Ausbaus der Herzinfrastruktur und der steigenden Belastung durch Herz-Kreislauf-Erkrankungen.

Wie wirken sich Lieferkettenprobleme auf die Verfügbarkeit aus?

Engpässe bei Oxygenatormembranen und Kathetern verursachen Verfahrensverzögerungen und veranlassen Anbieter, höhere Lagerbestände zu halten und Multi-Lieferanten-Strategien in Betracht zu ziehen, um die Kontinuität zu sichern.

Seite zuletzt aktualisiert am: