Marktgröße und Marktanteil der pädiatrischen interventionellen Kardiologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.76% CAGR |

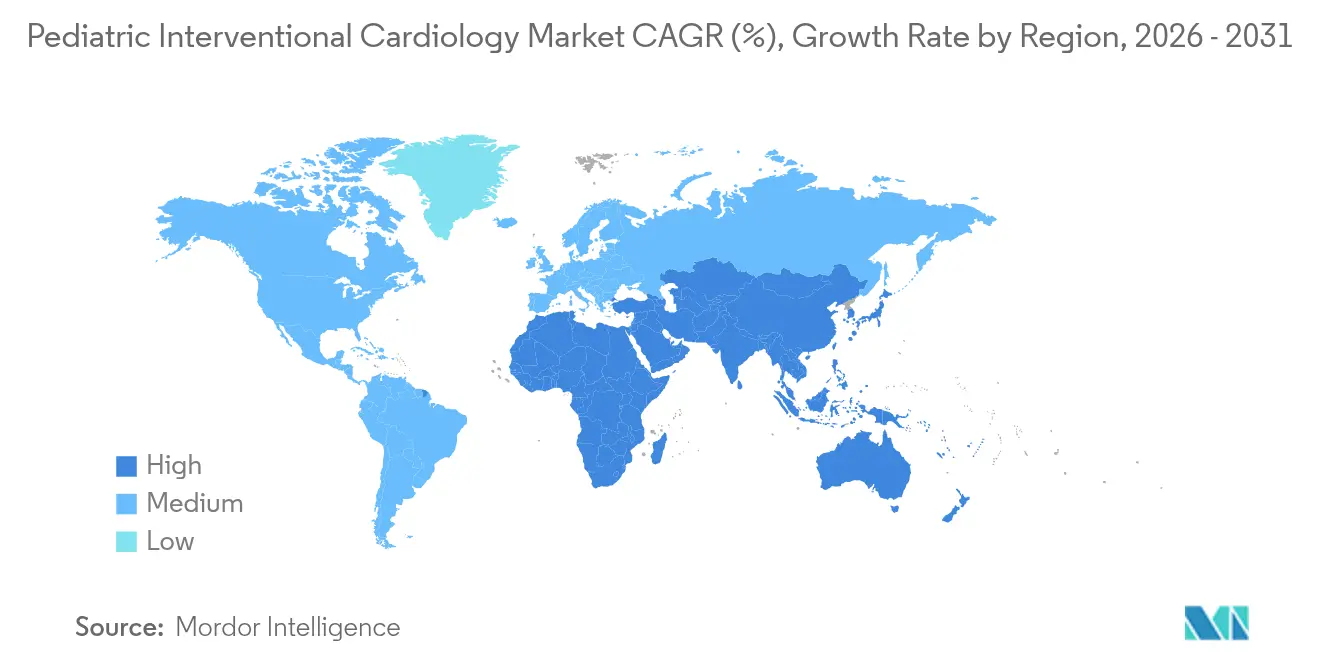

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

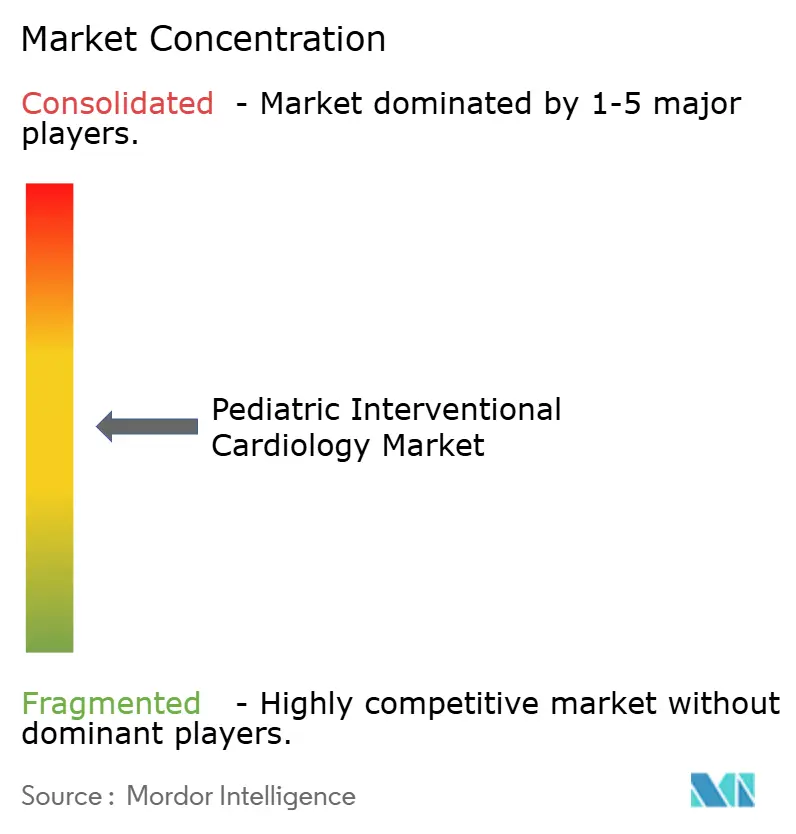

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pädiatrischen interventionellen Kardiologie von Mordor Intelligence

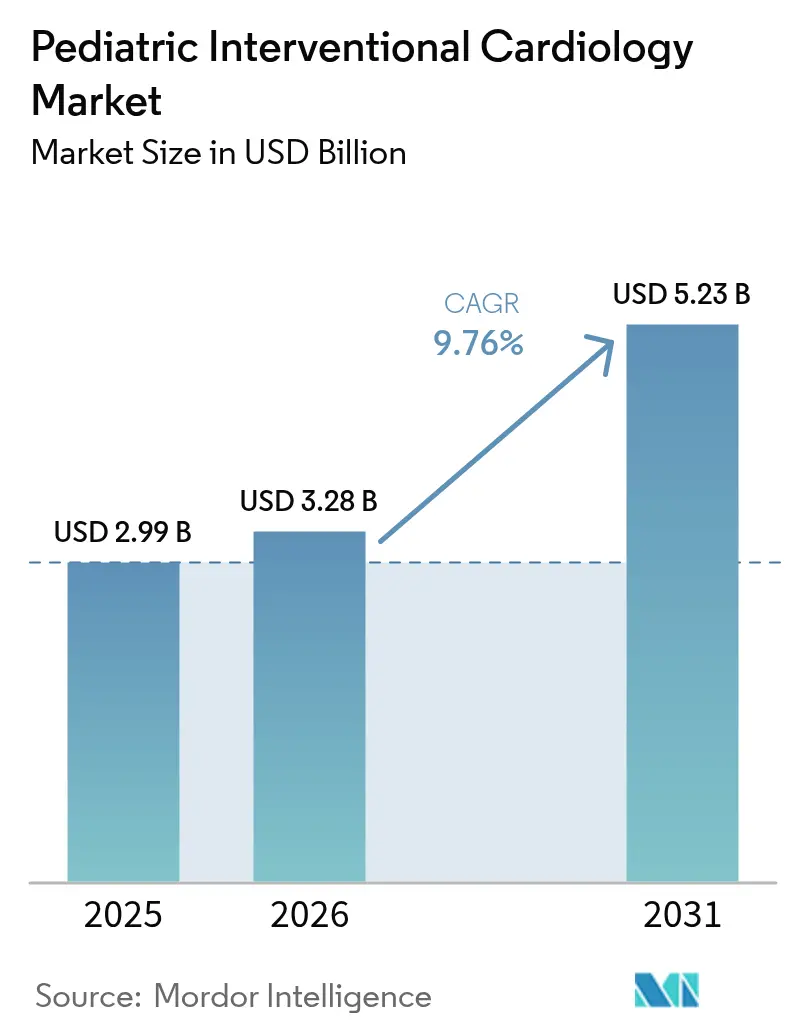

Die Marktgröße der pädiatrischen interventionellen Kardiologie soll von 2,99 Milliarden USD im Jahr 2025 auf 3,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,76 % über den Zeitraum 2026–2031 einen Wert von 5,23 Milliarden USD erreichen.

Die rasche Akzeptanz minimalinvasiver Techniken für das Management angeborener Herzfehler (CHD), stetige Zulassungen durch Regulierungsbehörden und der Wandel hin zu KI-gestützter Bildgebung treiben das Wachstum voran. Nordamerika bleibt die größte regionale Basis, doch Asien-Pazifik expandiert am schnellsten, da Krankenhäuser hybride Katheter-Labor-Suiten anschaffen und lokale Hersteller kostengünstigere pädiatrische Geräte einführen. Die klinische Nachfrage wird durch die steigende CHD-Prävalenz gestärkt, die in neuen US-amerikanischen Versicherungsdatensätzen auf 1,95 % aller Geburten geschätzt wird, sowie durch eine anhaltende Verlagerung von episodischen Operationen hin zu lebenslangen kathetergestützten Versorgungsmodellen. Bahnbrechende Produkte wie das FDA-zugelassene Minima-Stent-System, das so konzipiert ist, dass es mit dem Kind mitwächst, signalisieren eine neue Ära größengerechter Implantate. KI-gestützte Katheter-Labor-Software, die rheumatische Herzerkrankungen mit einer Genauigkeit von 90 % erkennt, stärkt das prozedurale Vertrauen zusätzlich.

Wichtigste Erkenntnisse des Berichts

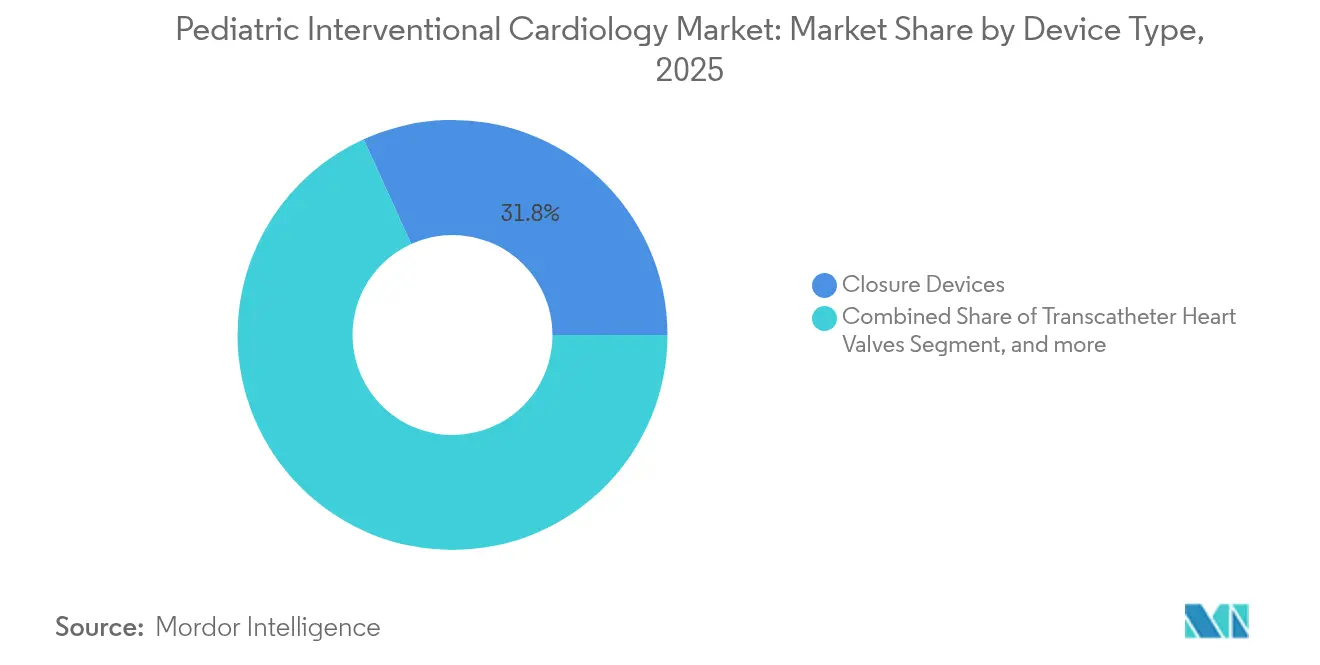

- Nach Gerätetyp führten Verschlussgeräte mit einem Marktanteil von 31,78 % im Markt für pädiatrische interventionelle Kardiologie im Jahr 2025, während transkatheter Herzklappen bis 2031 voraussichtlich mit einer CAGR von 13,75 % wachsen werden.

- Nach Verfahren entfielen 27,35 % der Eingriffe im Jahr 2025 auf die Korrektur angeborener Herzfehler, während die katheterbasierte Klappenimplantation bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen wird.

- Nach Endnutzer hielten Kinderkrankenhäuser im Jahr 2025 einen Umsatzanteil von 43,64 %; ambulante chirurgische Zentren verzeichnen eine CAGR von 11,08 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,20 %, doch Asien-Pazifik soll über den Prognosezeitraum mit einer CAGR von 12,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pädiatrische interventionelle Kardiologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz angeborener Herzerkrankungen (CHDs) | +2.1% | Global, mit höheren Raten in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Fortschritte bei miniaturisierten interventionellen Geräten | +1.8% | Nordamerika und EU führend, Übernahme in Asien-Pazifik beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Wachsende F&E-Pipeline für pädiatrisch spezifische Implantate | +1.4% | Global, konzentriert in großen Medizingeräte-Zentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize und Förderprogramme | +1.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen in pädiatrische Medizintechnik-Startups | +1.1% | Hauptsächlich Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von KI in die Katheter-Labor-Bildgebung | +1.2% | Frühe Übernahme in Nordamerika und EU, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz angeborener Herzerkrankungen

Neugeborenenscreening und Versicherungsdatenbanken zeigen eine CHD-Prävalenz von nahezu 2 % der pädiatrischen Bevölkerung, weit höher als historische Schätzungen. Verbesserte pränatale Echokardiographie und Doppelindex-Pulsoximetrie-Programme haben die Früherkennungsempfindlichkeit in Shanghaier Pilotprojekten auf 100 % gesteigert.[1]MDPI, "Doppelindex-Screening für kritische angeborene Herzerkrankungen," mdpi.com Eine frühere Diagnose verlängert das Überleben und schafft größere Kohorten von Jugendlichen und Erwachsenen, die weiterhin kathetergestützte Eingriffe über ihre gesamte Lebensspanne benötigen.

Fortschritte bei miniaturisierten interventionellen Geräten

Fortschritte in Materialien und Ingenieurwesen haben die Gerätedurchmesser auf bis zu 1,6 mm reduziert, exemplarisch dargestellt durch Medtronics 4,7-French-OmniaSecure-ICD-Elektrode, die in Studien eine 100%ige Defibrillationserfolgsrate demonstrierte. Der ballonexpandierbare Minima-Stent passt sich dem Gefäßwachstum an und erzielt eine prozedurale Erfolgsrate von 97,6 % ohne schwerwiegende unerwünschte Ereignisse. Resorbierbare Metallstents und RESILIA-Gewebeklappen, die nach acht Jahren eine Freiheit von Degeneration von 99,3 % zeigten, zielen darauf ab, das Risiko erneuter Eingriffe zu minimieren. Diese Technologie adressiert direkt den historischen Mangel an kindergerechter Hardware.

Wachsende F&E-Pipeline für pädiatrisch spezifische Implantate

Fördermittel und FDA-Programme für pädiatrische Gerätekonsortien beschleunigen Gerätekonzepte, die speziell für Kinder entwickelt wurden. Children's National und Additional Ventures vergaben 300.000 USD für Fernüberwachungsprototypen und Minisensoren. Studien wie COMPASS, die Shunt- versus Stent-Ansätze zur Augmentation des pulmonalen Blutflusses bewerten, definieren langfristige Palliationsstrategien neu.[2]PubMed, "COMPASS-Studienprotokoll – Augmentation des pulmonalen Blutflusses," pubmed.ncbi.nlm.nih.gov 3D-gedruckte auxetische Stents und modifizierte Gefäßverschlusssysteme erweitern den Innovationstrichter zusätzlich.

Regulatorische Anreize und Förderprogramme

Regulierungsbehörden schaffen aktiv pädiatrische Zulassungswege: Das Breakthrough-Devices-Programm der FDA hat die transkatheter Mitralklappe Tendyne für schwere Verkalkungsfälle auf die Schnellspur gebracht und sie 2025 zugelassen.[3]Zentrum für Geräte und radiologische Gesundheit, "Vormarktzulassung des Minima-Stent-Systems," fda.gov Die Medizinprodukteverordnung Europas enthält Bestimmungen für Orphan-Geräte, während die japanische Behörde für Arzneimittel und Medizinprodukte bedingte Zulassungen verknüpft mit Nachmarktregistern erteilt, was gemeinsam die Markteinführungszeit für auf Kinder ausgerichtete Instrumente verkürzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -1.9% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | -1.3% | Global, kritisch in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Erstattungshürden | -1.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Begrenzter Bestand an pädiatrisch dimensionierten Geräten | -1.4% | Global, schwerwiegender in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Verfahren und Geräte

Die Krankenhausausgaben für die CHD-Versorgung übersteigen in den Vereinigten Staaten jährlich 9,8 Milliarden USD. Die Schwangerschaftskosten für Frauen mit CHD betragen durchschnittlich 24.290 USD pro Fall, eine erhebliche Belastung im Vergleich zur Routinegeburtshilfe. Obwohl das CMS die CT-Angiographie-Vergütungen für 2025 von 178,02 USD auf 357,13 USD angehoben hat, bleibt die Eigenbeteiligung in Schwellenländern hoch, was die Übernahme verlangsamt.

Mangel an ausgebildeten pädiatrischen interventionellen Kardiologen

In den Vereinigten Staaten praktizieren nur 1.553 pädiatrische Kardiologen, und das Durchschnittsalter der Fachrichtung beträgt 59 Jahre, was bis 2037 ein Defizit von 8.650 Ärzten ankündigt. Weiterbildungsplätze in der pädiatrischen kardialen Intensivmedizin werden historisch zu 50 % besetzt, und Geschlechterdisparitäten bestehen fort, da Frauen nur ein Drittel der Stellen besetzen. Eine solche Knappheit begrenzt den Durchsatz im Katheter-Labor und verzögert die Versorgung in ländlichen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Verschlussgeräte führen, während Klappentechnologien beschleunigen

Verschlussgeräte erzielten im Jahr 2025 einen Marktanteil von 31,78 % im Markt für pädiatrische interventionelle Kardiologie dank ihrer Vielseitigkeit beim Verschluss von Vorhof- und Ventrikelseptumdefekten. Ihre Verwendung stützt einen beträchtlichen Anteil des Marktvolumens der pädiatrischen interventionellen Kardiologie, gestützt durch Produkte wie den Occlutech Atrial Flow Regulator, der eine 100%ige Implantationserfolgsrate verzeichnete. Ballonkatheter entwickeln sich weiter in Richtung 1,2-mm-Profile, die enge Läsionen mit schnellerer Deflation überqueren, während Atherektomie-Instrumente der nächsten Generation Kalk mit minimalem Gefäßtrauma entfernen.

Transkatheter Herzklappen stellen das am schnellsten wachsende Segment dar und steigen mit einer CAGR von 13,75 %. Geräte wie Edwards' EVOQUE-Trikuspidalklappe und Abbotts Tendyne-System adressieren nun Regurgitation und Verkalkung ohne Sternotomie und erweitern die Marktgröße der pädiatrischen interventionellen Kardiologie für Klappenlösungen um zweistellige Wachstumsraten. Resorbierbare Metallstents zielen darauf ab, zukünftige Reinterventionen überflüssig zu machen, wenn Kinder wachsen, und Bildgebungskonsolen, die KI und MRT-Führung integrieren, reduzieren die Strahlenbelastung für geeignete Fälle auf null. Insgesamt ziehen diese Fortschritte neue Krankenhäuser und ambulante Zentren in komplexe strukturelle Herzprogramme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Korrektur angeborener Herzfehler dominiert, während Klappeneingriffe zunehmen

Korrekturen angeborener Herzfehler trugen 27,35 % des Verfahrensvolumens im Jahr 2025 bei und sicherten den größten Anteil am Markt für pädiatrische interventionelle Kardiologie. Einfache Verschlüsse des offenen Ductus arteriosus koexistieren mit komplexer Palliation bei Einzelventrikel-Anatomie, und die Erkenntnisse der COMPASS-Studie zur stentbasierten Augmentation des pulmonalen Blutflusses könnten die Katheter-Dominanz für die neonatale Kreislaufunterstützung weiter festigen.

Die katheterbasierte Klappenimplantation schreitet jedoch am schnellsten mit einer CAGR von 14,62 % voran und fügt der Marktgröße der pädiatrischen interventionellen Kardiologie bedeutende inkrementelle Umsätze hinzu. Frühe Mitral-, Trikuspidal- und Pulmonalgeräte haben prozedurale Erfolgsraten von über 90 % gezeigt. Koronare Thrombektomietechnologie, einschließlich millimetergroßer Spinner-Roboter, hebt die Reperfusionsraten auf 90 %, während hybride chirurgisch unterstützte Palliation in ressourcenbeschränkten Umgebungen eine chirurgische Mortalität von null verzeichnet. Die Pipeline erweitert sich um strahlenfreie MRT-geführte Nischeneingriffe, die Eltern und Kostenträgern gleichermaßen ansprechen.

Nach Endnutzer: Kinderkrankenhäuser dominieren, während ambulante chirurgische Zentren an Bedeutung gewinnen

Kinderkrankenhäuser hielten aufgrund multidisziplinärer Teams, fortschrittlicher Bildgebung und pädiatrisch spezifischer Anästhesieprotokolle einen Umsatzanteil von 43,64 %. Ihre beherrschende Stellung verankert den Markt für pädiatrische interventionelle Kardiologie, gestärkt durch Allianzen wie UW Health Kids und Children's Wisconsin, die Fakultätsexpertise und Ausbildungsressourcen bündeln.

Ambulante chirurgische Zentren, die mit einer CAGR von 11,08 % wachsen, verlagern weniger komplexe Fälle in den ambulanten Bereich. Die Entlassung am selben Tag nimmt zu, da die Punktionsgrößen von Verschlussgeräten sinken und Gefäßversiegelungsmittel die Erholung verkürzen, was den Marktfußabdruck der pädiatrischen interventionellen Kardiologie auf Gemeinschaftseinrichtungen ausweitet. Akademische Institute erhalten weiterhin NIH- und Wohltätigkeitszuschüsse für erstmalig bei Kindern eingesetzte Geräte und fungieren als Frühübernahme-Testbett vor dem breiteren kommerziellen Rollout.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,20 % des Umsatzes, angetrieben durch die FDA-Führungsrolle bei der Zulassung pädiatrischer Geräte, ausgereifte Erstattungssysteme und erhebliche philanthropische Finanzierung für angeborene Programme. Die Marktgröße der pädiatrischen interventionellen Kardiologie in der Region wächst stetig, da private Versicherer KI-geführte Verfahren akzeptieren und regulatorische Wege wie die Breakthrough-Device-Designation die Zulassungszeiten verkürzen. Kanada ergänzt die US-amerikanische Kapazität durch Überweisungsnetzwerke, die komplexe Neugeborene in tertiäre Zentren leiten, während Mexiko grenzüberschreitende Patienten mit niedrigeren Verfahrenstarifen anzieht.

Europa hält einen beträchtlichen Anteil aufgrund eines kohärenten öffentlichen Gesundheitswesens und konzentrierter chirurgischer Expertise in Deutschland, Frankreich und dem Vereinigten Königreich. Die frühe Übernahme miniaturisierter Herzklappen und routinemäßiges Neugeborenen-Pulsoximetrie-Screening stärken den Markt für pädiatrische interventionelle Kardiologie in den EU-Mitgliedstaaten. Gemeinsame klinische Register beschleunigen die Generierung von Daten aus der realen Welt und helfen Herstellern, Nachmarktzulassungen zu sichern.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 12,31 %. Chinas Neugeborenenscreening-Programme haben eine 100%ige Sensitivität für kritische CHDs erreicht und die operativen Volumina gesteigert, während Japan bei transkatheter Pulmonalklappenersatz führend ist. Indische Herzzentren stehen vor Kostenbeschränkungen, verdoppeln jedoch jährlich die pädiatrischen Katheter-Labor-Fälle, unterstützt durch die inländische Produktion kostengünstigerer Verschlussgeräte. Staatliche Versicherungsausweitungen in Indonesien, Vietnam und Thailand erschließen die Verfahrensnachfrage.

Naher Osten und Afrika sowie Südamerika liegen zurück, zeigen jedoch Dynamik. Golfstaaten investieren stark in Fachkrankenhäuser, und Südafrikas spezialisierte pädiatrische Herzeinheiten dienen als regionale Überweisungszentren. Brasilien und Argentinien erweitern den Zugang zu pädiatrischen Katheter-Laboren unter öffentlich-privaten Versicherungsmodellen, obwohl Währungsvolatilität die unmittelbare Skalierung dämpft. In aufstrebenden Regionen erweitern portable Echokardiographie und Telekonsultationsplattformen die Fachexpertise auf abgelegene Kliniken.

Regulatorisches Umfeld

Die Aufsicht über die pädiatrische interventionelle Kardiologie wird durch pädiatriespezifische Zulassungswege sowie umfassende Anforderungen an Qualitätsmanagementsysteme für Medizinprodukte geprägt. In den Vereinigten Staaten stellt die FDA Leitlinien für pädiatrische Medizinprodukte im Rahmen der Marktzulassung bereit und nutzt weiterhin beschleunigte Verfahren wie das Breakthrough Devices Program sowie Ansätze zur pädiatrischen Kennzeichnung, die gegebenenfalls auf Ähnlichkeiten mit der Leistung bei Erwachsenen zurückgreifen können. Ein wichtiger Produktanker ist der Renata-Minima-Stent, der 2024 von der FDA für pädiatrische Anatomien zugelassen wurde, bei denen wachstumsanpassungsfähige Implantate erforderlich sind.

Eine wesentliche Änderung der Compliance-Anforderungen für globale Hersteller, die die USA versorgen, ist die FDA Quality Management System Regulation (QMSR), die ab dem 2. Februar 2026 in Kraft tritt und ISO 13485:2016 in die Erwartungen an das Qualitätsmanagement von Medizinprodukten integriert. In Europa wird die pädiatrische Entwicklung durch den EMA-Rahmen für pädiatrische Arzneimittel beeinflusst, einschließlich des stufenweisen Paediatric Investigation Plan (sPIP)-Pilotprogramms, das von 2023 bis 2025 durchgeführt wurde und bis Januar 2025 mehrere sPIP-Gutachten lieferte, sowie der EMA-Entscheidung CW/0001/2025 vom 2. Juni 2025 zu Klassenausnahmen für bestimmte Erkrankungen. Regionsübergreifend führen begrenzte pädiatriespezifische Indikationen weiterhin zum Off-Label-Einsatz von für Erwachsene zugelassenen Stents und Herzklappen bei angeborenen Herzfehlern, was die Bedeutung von Post-Market-Registern und der Generierung von Real-World-Evidenz erhöht.

Wettbewerbslandschaft

Das globale Feld ist mäßig fragmentiert. Abbott, Medtronic und Edwards Lifesciences nutzen große F&E-Budgets, regulatorische Stärke und breite Produktportfolios, um den Markt für pädiatrische interventionelle Kardiologie zu verankern. Abbotts TriClip reduzierte die Trikuspidalregurgitation bei 84 % der Zweijahres-Nachbeobachtungen auf moderat oder weniger, während sein AVEIR-leitungsloser Herzschrittmacher die Zweikammer-Funktionalität pionierte. Medtronics OmniaSecure führte die kleinste kommerziell erhältliche ICD-Elektrode ein, und das Unternehmen setzt seine Arbeit an resorbierbaren Stents fort. Edwards' RESILIA-Gewebe verlängert die Haltbarkeit von Klappen und verzögert die Zeitpläne für Reoperationen.

Fusionen und Übernahmen nehmen zu: Boston Scientific zahlte bis zu 664 Millionen USD für Bolt Medical, um intravaskuläre Lithotripsietechnologie zu sichern, und schloss die Übernahme von Silk Road Medical ab, um neurovaskuläre Linien zu stärken. Die Private-Equity-Konsolidierung von 342 ambulanten Kardiologiekliniken zwischen 2013 und 2023 zentralisiert Überweisungsnetzwerke und beeinflusst die Auswahl von Gerätelieferanten und Vertragsverhandlungsmacht.

KI- und Bildgebungs-Startups, die häufig aus akademischen Labors ausgegründet werden, zielen auf intelligente Führung und strahlenfreie Katheterisierung ab. Schutzrechtsanmeldungen konzentrieren sich auf resorbierbare Legierungen, 3D-gedruckte Gerüste und Algorithmen des maschinellen Lernens, die den fraktionellen Flussreserve allein aus der Angiographie ableiten. Lieferanten, die technologische Breite mit pädiatrisch spezifischen Nachweisen verbinden, sind am besten positioniert, um inkrementelle Anteile zu gewinnen, wenn der Markt reift.

Marktführer der pädiatrischen interventionellen Kardiologie

Cardinal Health

Medtronic

GE Healthcare

NuMED Inc.

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wiederkehrender Weißraum sind Geräte, die speziell für Neugeborene und Frühgeborene entwickelt wurden, bei denen Zugang, Applizierbarkeit und Größenbeschränkungen am kritischsten sind. Die Erteilung sowohl der FDA-Zulassung als auch der CE-Kennzeichnung im Dezember 2025 an Abbott für das Amplatzer Piccolo Delivery System, das zur Optimierung von PDA-Verschlussverfahren bei sehr kleinen Patienten entwickelt wurde, verdeutlicht den Marktwandel hin zu speziell für Kinder entwickelten Applikationsplattformen anstelle angepasster Erwachsenenwerkzeuge. Dies begünstigt weitere pädiatriespezifische Applikationssysteme, Führungsdrähte und Verschlussplattformen, die Gefäßtraumata reduzieren und die Verweildauer verkürzen, insbesondere da sich ambulante Versorgungspfade für weniger komplexe Fälle ausweiten.

Wachstumsanpassungsfähige Implantate und pädiatriegerecht ausgerichtete Evidenzgenerierung sind eine weitere Chancenachse, unterstützt durch aktive klinische Entwicklung und von Aufsichtsbehörden geförderte Innovationsprogramme. Im Januar 2026 initiierte Starlight Cardiovascular eine prospektive, multizentrische FDA-IDE-Studie (NCT07114718) für das Lifeline Ductus Arteriosus Stent System, wobei Cincinnati Children's über den ersten Einsatz beim Menschen im Rahmen der IDE berichtete, was die klinische Nachfrage nach speziell entwickelten Optionen für Ductus-Stenting bei fragilen Neugeborenen unterstreicht. Auf der Seite der Entwicklungsunterstützung reduzieren FDA-Pediatric-Device-Consortia-Zuschüsse und das FDA Pediatric and Perinatal Devices Program weiterhin Reibungsverluste durch Finanzierung, Testmethoden und computergestützte Modellierungsressourcen, die kleineren Entwicklern und akademischen Ausgründungen helfen können, pädiatrische interventionelle Konzepte in regulierte Zulassungswege zu überführen.

Aktuelle Branchenentwicklungen

- Februar 2026: Numed, Inc. gab eine Erweiterung seiner mobilen PET/CT-Flotte bekannt, um die onkologische und kardiologische Versorgung zu unterstützen. Obwohl es sich nicht um die Einführung eines kathetergestützten interventionellen Geräts handelt, kann die zusätzliche mobile Bildgebungskapazität die nachgelagerte Überweisung und den diagnostischen Durchsatz für kardiologische Programme verbessern, die vor und nach Interventionen auf fortschrittliche Bildgebung angewiesen sind.

- Dezember 2025: Abbott erhielt die FDA-Zulassung und die CE-Kennzeichnung für das Amplatzer Piccolo Delivery System zum minimalinvasiven PDA-Verschluss bei Frühgeborenen. Die Zulassung bietet eine pädiatriespezifische Applikationsoption für einen neonatalen Anwendungsfall mit hohem Bedarf und unterstützt die Standardisierung von Verfahren bei sehr kleinen Patienten in US-amerikanischen und europäischen Herzkatheterlaboren.

- Januar 2025: Medtronic erhielt die CE-Kennzeichnung für das Harmony Transcatheter Pulmonary Valve (TPV) System für Patienten mit angeborenen Herzfehlern und rechtsventrikulärer Ausflusstrakt-Dysfunktion. Die europäische Zulassung erweitert den Zugang zum transkatheterbasierten Pulmonalklappenersatz und verstärkt den Wandel von wiederholten Operationen am offenen Herzen hin zu kathetergestützten lebenslangen Versorgungsmodellen bei angeborenen Herzfehlern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsätze im Zusammenhang mit kathetergestützten pädiatrischen Herzinterventionen, wobei das wesentliche Verfahrenswerkzeug und die Implantate erfasst werden, die in Herzkatheterlaboren bei Patienten bis 18 Jahren für Diagnose und Defektreparatur eingesetzt werden.

Ausschlüsse: Fetale (intrauterine) Interventionen und Implantate für offene Operationen sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Verschlussgeräte

- Transkatheter Herzklappen

- Atherektomiegeräte

- Katheter

- Ballons

- Stents

- Bildgebungs- und Führungssysteme

- Andere Gerätetypen

- Nach Verfahren

- Katheterbasierte Klappenimplantation

- Korrektur angeborener Herzfehler

- Angioplastie

- Koronare Thrombektomie

- Hybride chirurgisch unterstützte Eingriffe

- Andere Verfahren

- Nach Endnutzer

- Pädiatrische Katheterisierungslabore

- Kinderkrankenhäuser und Fachzentren

- Ambulante chirurgische Zentren

- Forschungs- und akademische Institute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Angleichung des behandelten Patientenpools an die Funktionsweise pädiatrischer Herzkatheterlabore in großen Gesundheitssystemen. Wir verwenden öffentliche Quellen wie die Weltgesundheitsorganisation, die Weltbank, die Bevölkerungsdatenbank der Vereinten Nationen und die US-CDC, um Bevölkerungstrends, Überlebensraten und Indikatoren für den Gesundheitszugang zu verankern, die die Verfügbarkeit von Verfahren beeinflussen.

Um das Modell realistisch zu gestalten, werden auch veröffentlichte klinische Evidenz und Praxissignale überprüft, einschließlich peer-reviewter kardiologischer Fachzeitschriften und Leitlinienaktualisierungen von Fachgesellschaften (soweit öffentlich verfügbar). Auf der Angebotsseite beziehen wir uns auf Unternehmensmeldungen und Investorenmaterialien, um Produktmix und geografische Präsenz zu verstehen, und wir nutzen zudem ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten, um Produkteinführungen und regionale Nachfragesignale abzugleichen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und es wurden viele weitere öffentliche und Referenzmaterialien konsultiert, um Annahmen zu klären und die endgültige Analyse zu validieren.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um die Annahmen aus der Sekundärforschung zu Verfahrensmix, Geräteeinsatz pro Fall und regionalen Preismustern zu überprüfen. Wir sprechen mit einer Mischung aus Beschaffungsteams von Krankenhäusern, Klinikern in Herzkatheterlaboren, Distributoren und geräteorientierten Fachkräften, und die Rückmeldungen werden über APAC, EMEA und Amerika hinweg abgeglichen, um eine Verzerrung durch einen einzelnen Markt zu reduzieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 45% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 28% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 60% | Amerika: 23% |

Marktdimensionierung und Prognose

Das Kernmodell nutzt Top-Down- und Bottom-Up-Logik in einer praktischen Reihenfolge, beginnend mit einem Top-Down-Aufbau, der die Nachfrage aus dem Pool angeborener und erworbener pädiatrischer Herzfehler rekonstruiert, und wendet dann realistische Behandlungs- und Herzkatheterlabor-Interventionsraten nach Region an. Die Werte werden anhand typischer Annahmen zu Geräte- und Verfahrenskosten umgerechnet.

Um die Ergebnisse fundiert zu halten, werden die Gesamtwerte durch selektive Bottom-Up-Näherungen bestätigt, wie zum Beispiel durchschnittliche Verkaufspreise multipliziert mit geschätzten Einheitsvolumina für wichtige Verbrauchsmaterial- und Implantatkategorien, gefolgt von Kanalabgleichen zur Bestätigung richtungsweisend korrekter Anteile.

Einige Inputs prägen die Gesamtwerte maßgeblich, darunter Geburtenkohortentrends und pädiatrisches Bevölkerungswachstum, geschätzte Prävalenz angeborener Herzfehler und Überweisungspfade, Verfügbarkeit von Herzkatheterlaboren in Kinderkrankenhäusern, durchschnittlich verwendete Geräte pro Verfahren (zum Beispiel Verschlussgeräte, Ballons und Führungsdrähte) sowie Erstattungsbereitschaft, die die Akzeptanzgeschwindigkeit beeinflusst. Wenn direkte Einheitsindikatoren dünn sind, werden Lücken mit in Interviews getesteten Proxy-Verhältnissen behandelt und dann wieder an öffentliche Kapazitätssignale angepasst, damit das Modell konsistent bleibt.

Für die Prognose verwenden wir eine Szenarioanalyse, die durch von Experten gesammelte Erwartungen auf Variablenebene unterstützt wird, da sich die Akzeptanz verändern kann, wenn Programme erweitert werden oder sich Verfahrensprotokolle ändern. Das Wachstum wird dann über die Regionen verteilt, wobei der Ausbau der Gesundheitsinfrastruktur, die Verfügbarkeit von Spezialisten und erwartete Durchdringungsverbesserungen im Prognosezeitraum berücksichtigt werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Gesamtwerte nicht von einer einzigen Annahme abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Indikatoren zur Verfahrenskapazität, Richtung der öffentlichen Gesundheitsausgaben und klar angegebenen Hinweisen zur Umsatzexposition aus Unternehmensmaterialien, und ungewöhnliche Ausschläge werden vor der endgültigen Freigabe überprüft.

Wenn eine Abweichung groß ist, werden die Annahmen überarbeitet und erneute Kontakte ausgelöst, insbesondere bei der Gerätenutzung pro Fall und der Preisentwicklung. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Nachfrage- oder Angebotserwartungen verändern. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht der Modelleingaben durch, damit die Kunden eine aktualisierte Sicht erhalten, die mit den neuesten verfügbaren Informationen übereinstimmt.

Vergleich der Marktgröße des globalen Marktes für pädiatrische interventionelle Kardiologie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für pädiatrische interventionelle Kardiologie stimmen nicht immer überein, selbst wenn die Themenbezeichnung identisch erscheint. Unterschiede ergeben sich meist daraus, was gezählt wird, welches Bezugsjahr gewählt wird und wie Verfahrensvolumen und Preisgestaltung in Umsatz umgerechnet werden.

Manche Quellen bleiben rein geräteorientiert und übersehen verfahrensbezogene Umsätze, während andere die Ausgaben für pädiatrische Kardiologie in breitere Kardiologiekategorien einbeziehen, die auch benachbarte Posten erfassen können. Diese Unterschiede im Anwendungsbereich erklären zusammen mit dem Zeitpunkt der Währungsumrechnung und der Geschwindigkeit, mit der durchschnittliche Verkaufspreise aktualisiert werden, den Großteil der Streuung bei veröffentlichten Zahlen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,99 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,89 Mrd. USD (2025) | Es werden nur Geräte und Systeme gezählt, was verfahrensbezogene Umsatzströme ausschließt und Märkte mit höherer Verfahrensintensität in Kinderkrankenhäusern unterschätzen kann. |

| Branchenverlag B | 3,00 Mrd. USD (2024) | Verwendet ein anderes Bezugsjahr und kann breitere Krankenhaus-Kardiologieausgaben einbeziehen, was benachbarte kardiologische Verbrauchsmaterialien erfassen kann, die nicht spezifisch für die pädiatrische interventionelle Versorgung sind. |

Die Tabelle zeigt eine klare Aufteilung des Anwendungsbereichs, wobei sich einige Schätzungen eher an geräteorientierten Werten und andere an breiteren Krankenhausausgaben orientieren. Wenn fetale (intrauterine) Interventionen und Implantate für offene Operationen ausgeschlossen werden und kathetergestützte pädiatrische diagnostische und therapeutische Verfahren sowie zugehörige Geräte eingeschlossen bleiben, ergibt sich die von Mordor Intelligence angewandte, streuungsbereinigende Auswahl.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pädiatrische interventionelle Kardiologie?

Der Markt erzielte im Jahr 2026 einen Umsatz von 3,28 Milliarden USD und soll bis 2031 einen Wert von 5,23 Milliarden USD erreichen.

Welches Gerätesegment führt beim Umsatz?

Verschlussgeräte hielten im Jahr 2025 einen Umsatzanteil von 31,78 %, den größten unter allen Gerätekategorien.

Welche Region wächst am schnellsten?

Asien-Pazifik soll mit einer CAGR von 12,31 % wachsen und alle anderen Regionen übertreffen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Protokolle zur Entlassung am selben Tag und Geräte mit extrem niedrigem Profil ermöglichen es, weniger komplexe Fälle von Kinderkrankenhäusern in ambulante chirurgische Zentren zu verlagern, die mit einer CAGR von 11,08 % wachsen.

Wie gravierend ist der Fachkräftemangel in der pädiatrischen Kardiologie?

In den Vereinigten Staaten praktizieren nur 1.553 pädiatrische Kardiologen, und Prognosen deuten auf ein Defizit von 8.650 Kardiologen bis 2037 hin.

Welcher Innovationstrend ist heute am transformativsten?

KI-gestützte Bildgebung, die invasive Druckdrähte oder Röntgenführung ersetzen kann, verbessert die diagnostische Präzision dramatisch und reduziert gleichzeitig die Strahlenbelastung.

Seite zuletzt aktualisiert am: