Marktgröße und Marktanteil für Säuglingsreanimatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

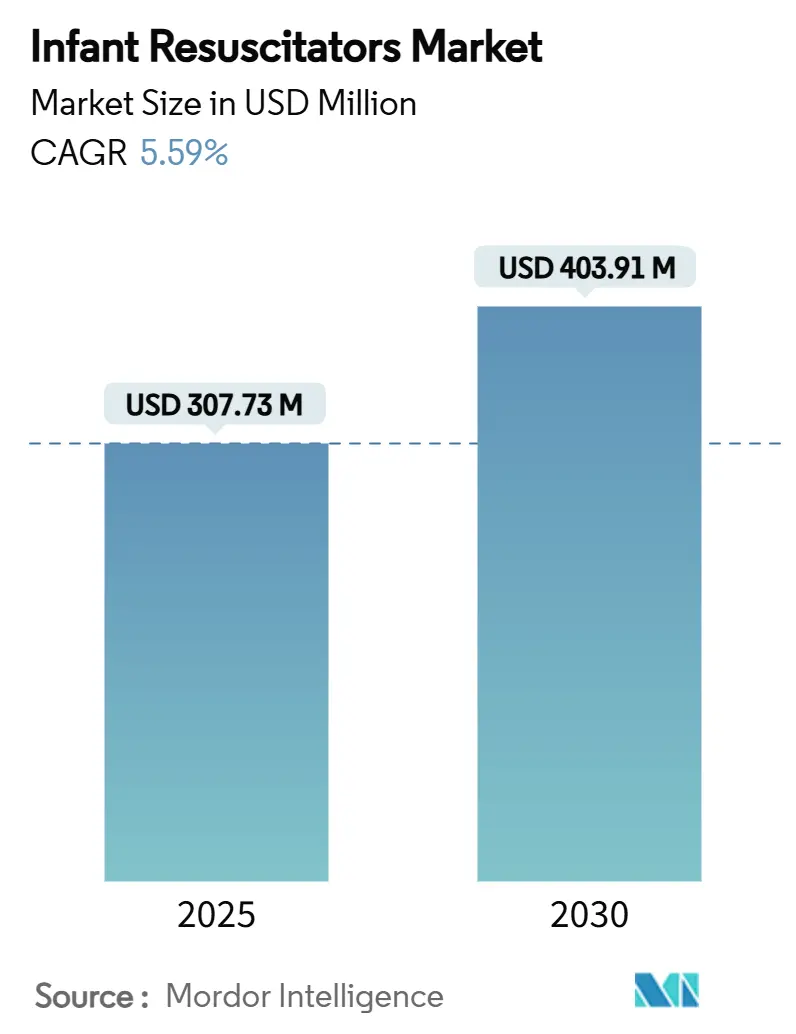

| Marktgröße (2025) | 307.73 Millionen US-Dollar |

| Marktgröße (2030) | 403.91 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.59% CAGR |

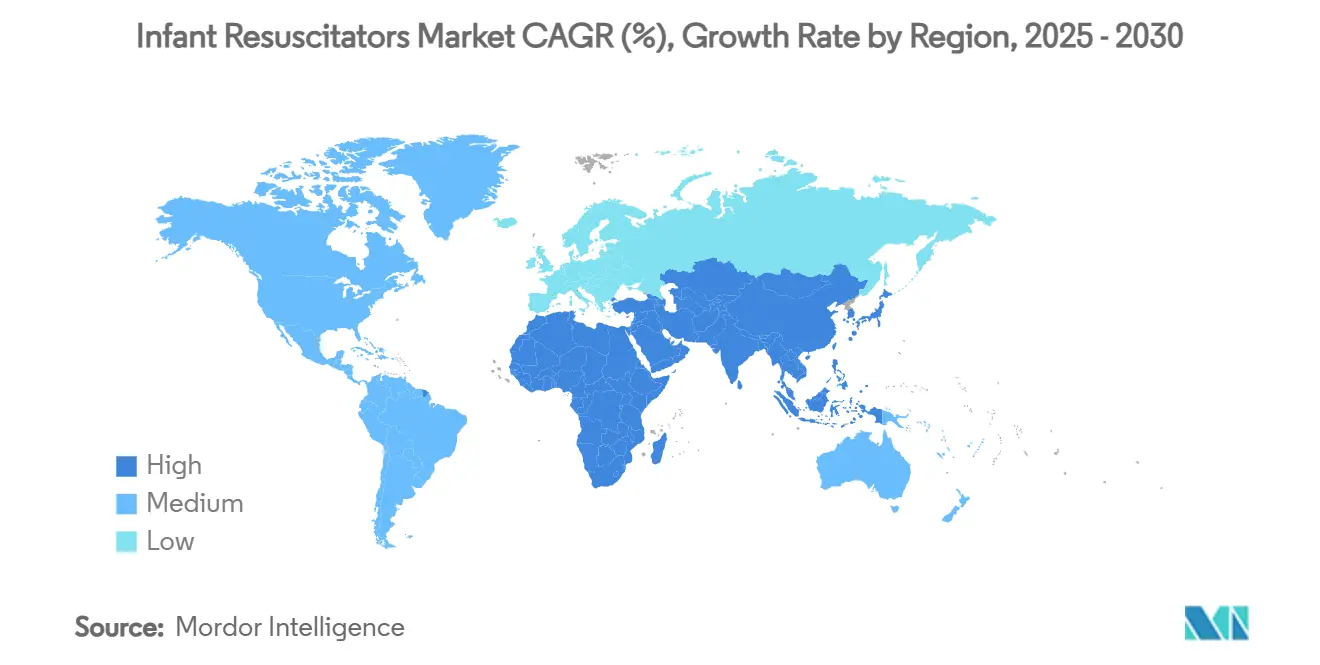

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Säuglingsreanimatoren von Mordor Intelligence

Die Marktgröße für Säuglingsreanimatoren wird im Jahr 2025 auf 307,3 Millionen USD geschätzt und soll bis 2030 auf 403,91 Millionen USD ansteigen, was einer CAGR von 5,59 % entspricht. Die starke Nachfrage ergibt sich aus der Notwendigkeit, die geschätzten 2,4 Millionen Neugeborenensterbe pro Jahr zu reduzieren, wobei Geburtsasphyxie für fast 23 % dieser Todesfälle verantwortlich ist. Der rasche Ausbau neonatologischer Intensivstationen (NICU) im asiatisch-pazifischen Raum, kombiniert mit neuen klinischen Leitlinien, die T-Stück-Geräte gegenüber herkömmlichen Beutel-Ventil-Masken-Systemen bevorzugen, beschleunigt Geräteaufrüstungen sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.[1]Krisa Van Meurs, "2023 Aktualisierter Fokus der Amerikanischen Herzvereinigung und der Amerikanischen Akademie für Pädiatrie zur Neonatalen Reanimation," Circulation, ahajournals.org Krankenhäuser priorisieren Einweggeräte, um strengeren Infektionskontrollvorschriften zu entsprechen, während integrierte Druckrückkopplungssensoren die Reanimationspraxis in Richtung datengesteuerter Präzisionsversorgung lenken. Gleichzeitig steigern groß angelegte Programme „Helping Babies Breathe” in Ländern mit niedrigem und mittlerem Einkommen (LMIC) die Mengennachfrage nach kostengünstigen Kits, auch wenn Compliance-Kosten und Engpässe bei der Silikonversorgung kleinere Hersteller belasten. Die Wettbewerbsintensität bleibt moderat; führende Unternehmen nutzen regulatorisches Know-how und breite Vertriebsnetze, während Neueinsteiger sich auf kostengünstige, robuste Designs für unterversorgte Regionen konzentrieren.

Wichtigste Erkenntnisse des Berichts

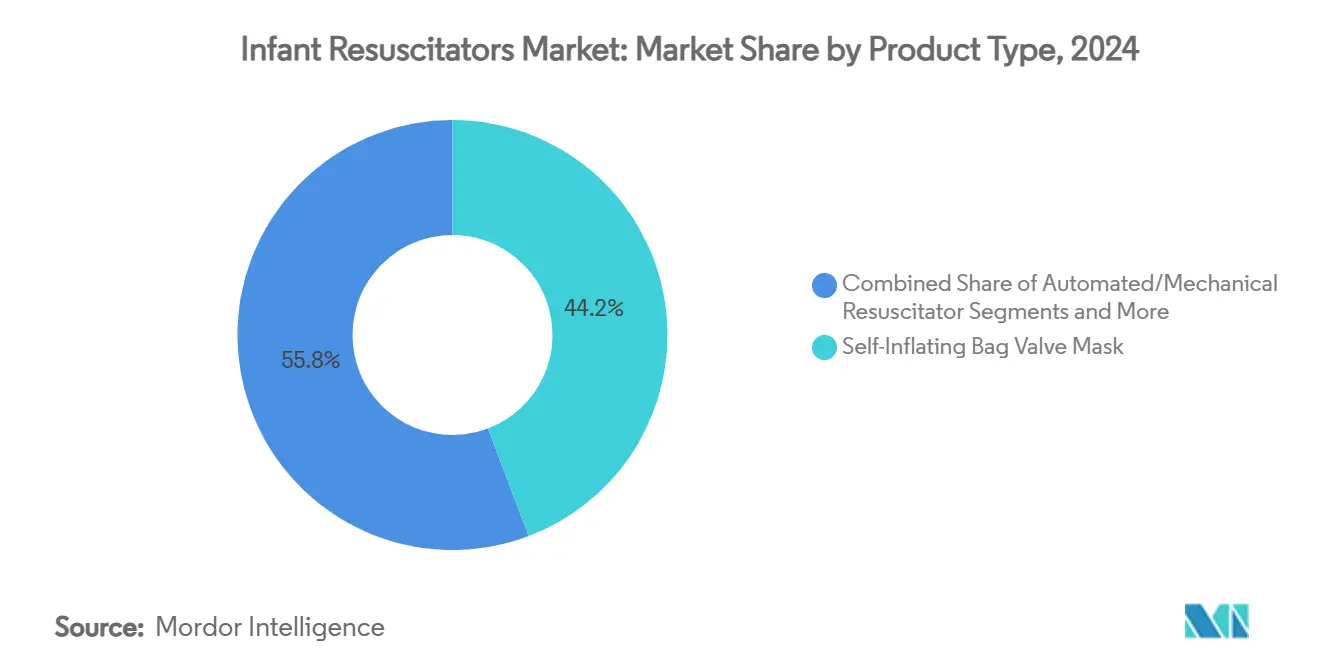

- Nach Produkttyp führten selbstaufblasende Beutel-Ventil-Masken im Jahr 2024 mit einem Umsatzanteil von 44,23 %, während automatisierte/mechanische Reanimatoren bis 2030 voraussichtlich mit einer CAGR von 8,43 % wachsen werden.

- Nach Modalität erfassten Einweggeräte im Jahr 2024 62,34 % des Umsatzes und werden voraussichtlich im Prognosezeitraum die schnellste CAGR von 9,05 % verzeichnen.

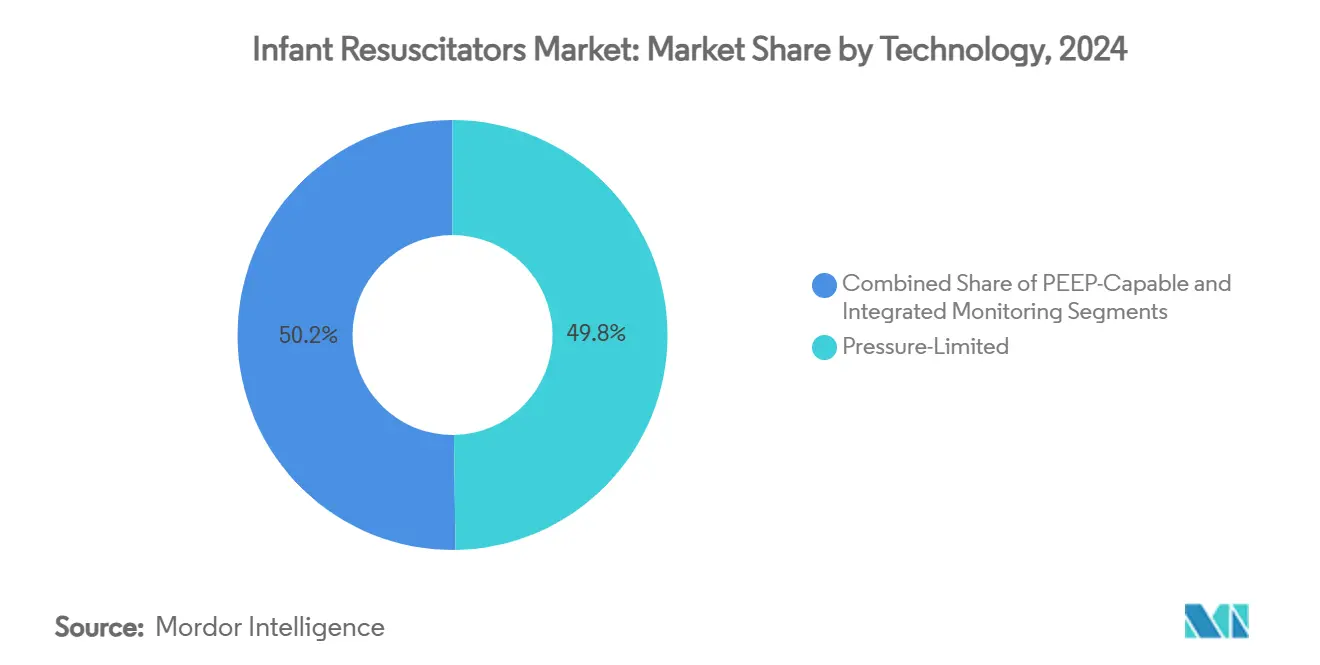

- Nach Technologie hielten druckbegrenzte Systeme im Jahr 2024 den größten Anteil von 49,77 %; integrierte Überwachungsplattformen werden voraussichtlich bis 2030 mit einer führenden CAGR von 9,23 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser und neonatologische Intensivstationen 56,48 % des Umsatzes im Jahr 2024, während Rettungsdienste und prähospitale Umgebungen für die schnellste CAGR von 7,83 % bis 2030 positioniert sind.

- Nach Geografie entfielen auf Nordamerika 34,23 % des globalen Umsatzes im Jahr 2024, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 8,21 % erzielen soll.

Globale Trends und Erkenntnisse zum Markt für Säuglingsreanimatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher NICU-Ausbau im asiatisch-pazifischen Raum | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende leitlinienbasierte Präferenz für T-Stück-Reanimatoren | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Einweg-Beutel-Ventil-Masken in Infektionskontrollprotokollen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Druckrückkopplungssensoren | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Rollouts des Programms „Helping Babies Breathe” in LMIC | +0.6% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierte Entwicklung von extrem kostengünstigen wiederverwendbaren Kits | +0.4% | LMIC, ländliche Gesundheitsversorgungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher NICU-Ausbau im asiatisch-pazifischen Raum

Regierungen in China, Indien und Südostasien investieren erheblich in die Erhöhung der NICU-Bettendichte, was einen Multiplikatoreffekt erzeugt, da jedes zusätzliche Bett rund um die Uhr Zugang zu mehreren Säuglingsreanimatoren erfordert.[2]Yiwen Qian, "Design und Basismerkmale der CARE-Frühgeborenen-Kohortenstudie," BMC Pädiatrie, biomedcentral.comDie CARE-Frühgeborenen-Kohorte, die 60 chinesische NICUs und mehr als 10.000 sehr frühgeborene Geburten umfasst, berichtet von einer Sterblichkeitsrate von 10,74 %, was den Bedarf an besseren Geräten und geschultem Personal unterstreicht. Politische Entscheidungsträger knüpfen Investitionszuschüsse nun an die Gerätequalität und nicht nur an die Kapazität, was Krankenhäuser dazu veranlasst, druckgesteuerte Systeme gegenüber einfachen Beutel-Ventil-Masken zu beschaffen. Internationale Entwicklungsorganisationen leiten ebenfalls Mittel für Upgrades in der Sekundär- und Tertiärversorgung, was die adressierbare Basis für Premium-Geräte erweitert. Während städtische Krankenhäuser modernisieren, folgen Provinzzentren diesem Beispiel, was bis zur Mitte des Jahrzehnts ein zweistelliges Einheitsnachfragewachstum aufrechterhält.

Zunehmende leitlinienbasierte Präferenz für T-Stück-Reanimatoren

Die fokussierte Aktualisierung 2023 der Amerikanischen Herzvereinigung und der Amerikanischen Akademie für Pädiatrie empfiehlt ausdrücklich T-Stück-Geräte für die neonatale Überdruckbeatmung, da sie einen konsistenteren maximalen Inspirationsdruck liefern als manuelle Beutel. Parallele Empfehlungen des Europäischen Rates für Wiederbelebung und des ILCOR verstärken einen globalen Beschaffungswandel. Studien zeigen einen mittleren maximalen Inspirationsdruck von 16,5 cm H₂O bei T-Stück-Systemen gegenüber 20,7 cm H₂O bei selbstaufblasenden Beuteln, was das Risiko beatmungsinduzierter Lungenverletzungen senkt. Ausbildungslehrpläne haben sich bereits verändert: Das Neonatale Reanimationsprogramm schreibt nun gerätespezifische Kompetenzen vor, was die Nachfrage im Aftermarket nach Simulationseinheiten und Ersatzkreisläufen ankurbelt. Die frühe Einführung in den Vereinigten Staaten und Westeuropa breitet sich auf Lateinamerika und Teile Asiens aus, da multilaterale Gesundheitsprojekte Reanimationsprotokolle standardisieren.

Verlagerung hin zu Einweg-Beutel-Ventil-Masken

Das gestiegene Bewusstsein für Infektionskontrolle seit der COVID-19-Pandemie hat Krankenhäuser dazu veranlasst, wiederverwendbare Geräte in NICUs einzuschränken, wo gefährdete Säuglinge einem unverhältnismäßig hohen Sepsisrisiko ausgesetzt sind. Aktualisierte Leitlinien der US-amerikanischen Zentren für Seuchenkontrolle und -prävention weisen auf die Aufbereitungsherausforderungen von Geräten mit verborgenen Lumina und komplexen Ventilen hin – ein Profil, das viele wiederverwendbare Reanimatoren aufweisen. Gerätehersteller wie Ambu haben auf Einweglinien umgestellt und positionieren Einwegprodukte als unkomplizierten Weg zur Einhaltung gesetzlicher Vorschriften und zur Reduzierung von Haftungsrisiken. Die FDA-Leitlinien zur Validierung aufbereiteter Einweggeräte kippen die Kosten-Nutzen-Gleichung weiter zugunsten von Einwegprodukten, da die Beweislast auf die Einrichtung und nicht auf den Hersteller übergeht. Die höheren Kosten pro Patient werden zunehmend durch Einsparungen bei Personalzeit, Sterilisationschemikalien und Versicherungsprämien ausgeglichen, was Einwegprodukte als dominante Modalität verankert.

Integration intelligenter Druckrückkopplungssensoren

Etwa zwei Drittel der mechanisch beatmeten Neugeborenen erleben einen unbeabsichtigten positiven endexspiratorischen Druck (PEEP) von mehr als 1 cm H₂O, ein Zustand, der die Lungencompliance verringert und den Gasaustausch beeinträchtigt.[3]Megan Peters, "Unbeabsichtigter positiver endexspiratorischer Druck bei mechanisch beatmeten Neugeborenen," The Journal of Pediatrics, jpeds.comReanimatoren der neuen Generation integrieren Mikrosensoren, die den maximalen Inspirationsdruck und den PEEP in Echtzeit verfolgen und akustische Alarme ausgeben, wenn Schwellenwerte überschritten werden. Forschungsteams koppeln diese Sensoren mit hautanliegenden tragbaren Biosensoren, die Herzfrequenz und Sauerstoffsättigung erfassen und so Protokolle zur geschlossenen Regelkreissteuerung ermöglichen. Kontaktlose Photoplethysmographie-Kameras wechseln ebenfalls von der Pilotphase zur Produktion und zeigen eine Herzfrequenzgenauigkeit von −0,2 Schlägen pro Minute, was den Fall für vollständig integrierte Überwachungssuiten stärkt. Da US-amerikanische und europäische Krankenhäuser diese Funktionen in ihre Beschaffungsrahmen aufnehmen, steigen die durchschnittlichen Verkaufspreise, was Anbietern Spielraum für kontinuierliche Forschung und Entwicklung sowie Software-Updates verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge ISO 10651- und FDA-Klasse-IIb-Compliance-Kosten | -0.8% | Global, insbesondere für Neueinsteiger | Kurzfristig (≤ 2 Jahre) |

| Risiko eines unbeabsichtigten PEEP bei T-Stück-Systemen | -0.6% | Global, klinische Adoptionszurückhaltung | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei medizinischem Silikon | -0.5% | Globale Fertigung | Kurzfristig (≤ 2 Jahre) |

| Geringe Durchdringung der klinischen Ausbildung in ländlichen Einrichtungen | -0.4% | LMIC, ländliche Gesundheitsversorgungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ISO 10651- und FDA-Klasse-IIb-Compliance-Kosten

Die Marktzulassung für einen Säuglingsreanimator kann gut über 2 Millionen USD kosten, wenn Biokompatibilitätstests, Bench-Verifizierung und klinische Validierungsstudien zusammengerechnet werden. Die 2024 hinzugefügten ISO 10651-4-Aktualisierungen verlangen engere Druckgenauigkeitstoleranzen und robustere Alarmsysteme, was Designüberarbeitungen selbst für Altprodukte erzwingt. US-amerikanische Hersteller müssen diese Anforderungen erfüllen und gleichzeitig FDA-510(k)-Einreichungen vornehmen, einschließlich umfassender Materialrückverfolgbarkeit, die auf Lieferanten-Stammdateien basiert – NuSil allein pflegt mehr als 700 Silikon-Dossiers. Diese Hürden verlängern die Markteinführungszeit, schrecken Risikokapitalinvestitionen ab und überlassen preissensible LMIC-Ausschreibungen weitgehend etablierten multinationalen Unternehmen, die Compliance-Gemeinkosten über breite Produktportfolios amortisieren können.

Risiko eines unbeabsichtigten PEEP bei T-Stück-Systemen

Obwohl T-Stück-Geräte bei der Druckkonsistenz punkten, zeigen Studien, dass sie übermäßigen PEEP erzeugen können, insbesondere wenn die Gasdurchflussraten 10 l/min überschreiten und die Exspirationszeiten kürzer werden. Compliance-abhängiger gelieferter PEEP ist besonders besorgniserregend bei Termingeborenen mit gesunden Lungen und in Umgebungen, in denen die Bedienerqualifikation variiert. Klinische Zurückhaltung ist daher in ländlichen Krankenhäusern am höchsten, wo Personalfluktuation die kontinuierliche Kompetenzerhaltung untergräbt. Haftungsängste sind in streitfreudigen Märkten hoch, und einige Beschaffungsausschüsse kaufen weiterhin Beutel-Ventil-Masken-Einheiten als Rückfalloption, was die kurzfristige Nachfrage nach T-Stück-Systemen verwässert. Anbieter müssen durchflussbegrenzende Ventile und klarere Rückkopplungsanzeigen integrieren, um diese klinischen Vorbehalte zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierte Systeme fordern manuelle Dominanz heraus

Selbstaufblasende Beutel-Ventil-Masken hielten im Jahr 2024 44,23 % des Marktes für Säuglingsreanimatoren dank ihres niedrigen Preises und ihrer Benutzerfreundlichkeit. Dennoch wird für automatisierte oder mechanische Reanimatoren eine CAGR von 8,43 % prognostiziert, da Krankenhäuser Protokolle standardisieren und die bedienungsabhängige Variabilität reduzieren. Die Marktgröße für Säuglingsreanimatoren bei automatisierten Systemen wird zwischen 2025 und 2030 voraussichtlich stark zunehmen, da NICUs integrierten Alarmen und Datenprotokollierung einen Premiumwert beimessen. Fließaufblasende Beutel bleiben eine Nischenwahl unter hochqualifizierten Klinikern, die eine feine Druckkontrolle fordern, während die leitliniengesteuerte Präferenz für T-Stück-Geräte den Druck auf manuelle Beutel-Ventil-Masken-Marktführer weiter erhöht.

Die klinische Literatur zeigt, dass T-Stück-Reanimatoren einen mittleren maximalen Inspirationsdruck von 16,5 cm H₂O gegenüber 20,7 cm H₂O bei selbstaufblasenden Beuteln liefern, was die schrittweise, aber stetige Verlagerung hin zu Geräten erklärt, die das Barotrauma-Risiko minimieren. Zusätzliche Elektronik treibt die durchschnittlichen Verkaufspreise in die Höhe, sodass Anbieter steigende Silikon- und Sensoreingabekosten ausgleichen können. Beschaffungsrichtlinien in Europa schränken die manuelle Beatmung zunehmend auf Notfallreserven ein, was den Produktmix-Wandel im Markt für Säuglingsreanimatoren beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Einwegdominanz beschleunigt sich nach der Pandemie

Einwegeinheiten erfassten im Jahr 2024 62,34 % des Marktanteils für Säuglingsreanimatoren, da Infektionskontrollvorschriften weltweit verschärft wurden. Die CAGR von 9,05 % der Modalität spiegelt die Bereitschaft der Krankenhäuser wider, höhere Verbrauchskosten gegen geringere Sterilisationskomplexität und Haftungsrisiken einzutauschen. Wiederverwendbare Reanimatoren sprechen weiterhin hochvolumige öffentliche Einrichtungen an, doch die anspruchsvollen FDA-Leitlinien zur Aufbereitungsvalidierung drängen viele in Richtung Einwegkits.

Hersteller innovieren mit leichteren Polymeren und modularen Ventileinsätzen, um die Stückökonomie auch in ressourcenbeschränkten Märkten rentabel zu halten. Gleichzeitig fördern Bedenken hinsichtlich des CO₂-Fußabdrucks das Interesse an recycelbaren Materialien, ein Faktor, der die Produktdesign-Roadmaps bis Ende der 2020er Jahre prägen dürfte. Da Einwegprodukte den logistischen Engpass der Autoklav-Planung beseitigen, gewinnen klinische Teams schnellere Raumwechselkapazitäten, was den Durchsatz in stark frequentierten Tertiärzentren steigert und die Einwegführerschaft im Markt für Säuglingsreanimatoren festigt.

Nach Technologie: Integrierte Überwachung entwickelt sich zur Premium-Kategorie

Druckbegrenzte Geräte generieren im Jahr 2024 noch 49,77 % des Umsatzes, aber integrierte Überwachungssysteme wachsen am schnellsten mit einer CAGR von 9,23 %, da Einrichtungen von reaktiver zu datengesteuerter Beatmung übergehen. Anbieter bündeln Durchflusssensoren, Sauerstoffanalysatoren und Bluetooth-Telemetrie und ermöglichen so Echtzeit-Dashboards in zentralen Pflegestationen. Diese hochwertige Kategorie erzielt Premiumpreise und hebt die Marktgröße für Säuglingsreanimatoren bei intelligenten Systemen deutlich über den Kategoriedurchschnitt.

PEEP-fähige Geräte dienen als Mittelklasseoption, bevorzugt in Umgebungen, die kein Budget für vollständige Telemetrie haben, aber mehr Sicherheit als einfache druckbegrenzte Kits wünschen. Kontaktlose Herzfrequenzbildgebung und epidermale Biosensoren, validiert mit einer Genauigkeit von ±0,2 Schlägen pro Minute, beginnen mit diesen Reanimatoren zu konvergieren und ebnen den Weg für einheitliche neonatale Überwachungssuiten. Regulierungsbehörden fördern eingebaute Alarmredundanz, was integrierte Plattformen weiter von kostengünstigen analogen Einheiten unterscheidet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Rettungsdienstumgebungen treiben Wachstum über traditionelle NICUs hinaus

Krankenhäuser und dedizierte neonatologische Intensivstationen machten 56,48 % der Verkäufe im Jahr 2024 aus, was die Konzentration von Hochrisikogeburten in Tertiäreinrichtungen widerspiegelt. Dennoch sind Rettungsdienste und prähospitale Dienste für eine CAGR von 7,83 % positioniert, angetrieben durch regionalisierte perinatale Netzwerke, die neonatale Verlegungsteams mit tragbaren Reanimatoren entsenden. Verbesserungen der Einsatzzeit von 35,5 Minuten auf 17,0 Minuten bei dringenden neonatalen Verlegungen unterstreichen, warum Rettungsbesatzungen nun leichte, batteriebetriebene Geräte mit automatischer Druckkontrolle fordern.

Ambulante chirurgische Zentren und Geburtskliniken bleiben kleinere Segmente, erneuern aber stetig ihre Bestände, um aktualisierten Reanimationsleitlinien zu entsprechen. Anbieter differenzieren Angebote nach Tragbarkeit, Akkulaufzeit und Umgebungstemperaturtoleranz und passen SKUs an verschiedene Versorgungsumgebungen an. Diese Maßnahmen verbreitern die Kundenbasis und stabilisieren wiederkehrende Einnahmen im Markt für Säuglingsreanimatoren.

Geografische Analyse

Nordamerika generierte im Jahr 2024 34,23 % des globalen Umsatzes und profitierte von hohen Gesundheitsausgaben und strikter Durchsetzung aktualisierter neonataler Reanimationsprotokolle. Trotz eines Anstiegs der Neonatologen um 227 % und einer Zunahme der NICU-Betten um 48 % über drei Jahrzehnte hat die Sterblichkeitsreduktion ein Plateau erreicht, was Krankenhäuser dazu veranlasst, die Gerätesophistikation gegenüber der reinen Kapazität zu priorisieren. Die FDA weist auf Versorgungslücken bei pädiatrischen Geräten hin – wie Engpässe bei neonatalen Beatmungsschläuchen – als kritische Schwachstellen, was inländische Beschaffungsinitiativen fördert und die lokale Produktion fortschrittlicher Reanimatoren stärkt. Integrierte Überwachungseinheiten verzeichnen daher eine starke Nachfrage, da sie mit den digitalen Strategieplänen der Krankenhäuser übereinstimmen und eine Premium-Erstattung rechtfertigen.

Der asiatisch-pazifische Raum ist der herausragende Wachstumsmotor mit einer CAGR von 8,21 %, angetrieben durch große öffentliche Investitionen in die Infrastruktur für Mutter-Kind-Gesundheit. Die CARE-Frühgeborenen-Kohorte Chinas unterstreicht das Ausmaß: 60 NICUs, die mehr als 10.000 sehr frühgeborene Säuglinge betreuen, verzeichnen noch immer eine Sterblichkeit von 10,74 %, was die Fähigkeitslücke aufzeigt, die moderne Reanimatoren schließen können. Die Landschaftsanalyse von UNICEF identifiziert ländliche Defizite in der wesentlichen Neugeborenenversorgung und lenkt Budgets auf Upgrades neonataler Geräte in Sekundärkrankenhäusern und Gemeindezentren. Die Preissensibilität bleibt hoch, sodass Lieferanten abgestufte Portfolios anbieten – kostengünstige wiederverwendbare Kits für Bezirkskrankenhäuser und intelligente Systeme für Metropolzentren – um eine breite Durchdringung über alle Einkommensschichten im Markt für Säuglingsreanimatoren sicherzustellen.

Europa zeigt eine stabile Nachfrage durch Ersatzzyklen, unterstützt durch die CE-Kennzeichnungsharmonisierung und starke akademische Verbindungen, die eine evidenzbasierte Einführung fördern. Studien aus europäischen Neonatologieeinheiten haben globale Durchflussbegrenzungsempfehlungen für T-Stück-Geräte beeinflusst und stärken die regionale Führungsrolle bei sicherheitsorientierten Designs. Unterdessen profitieren der Nahe Osten und Afrika von multilateralen Partnerschaften wie dem COINN/NEST360-Programm, das gebündelte Schulungs- und Gerätepakete an Frontline-Einrichtungen liefert. Südamerika folgt einem mittleren Weg: Brasilien und Argentinien investieren in NICU-Upgrades, suchen aber nach kostengünstigen Produkten, die Sicherheit und Budgetbeschränkungen ausbalancieren, was ein stetiges, mittleres einstelliges Wachstum aufrechterhält.

Wettbewerbslandschaft

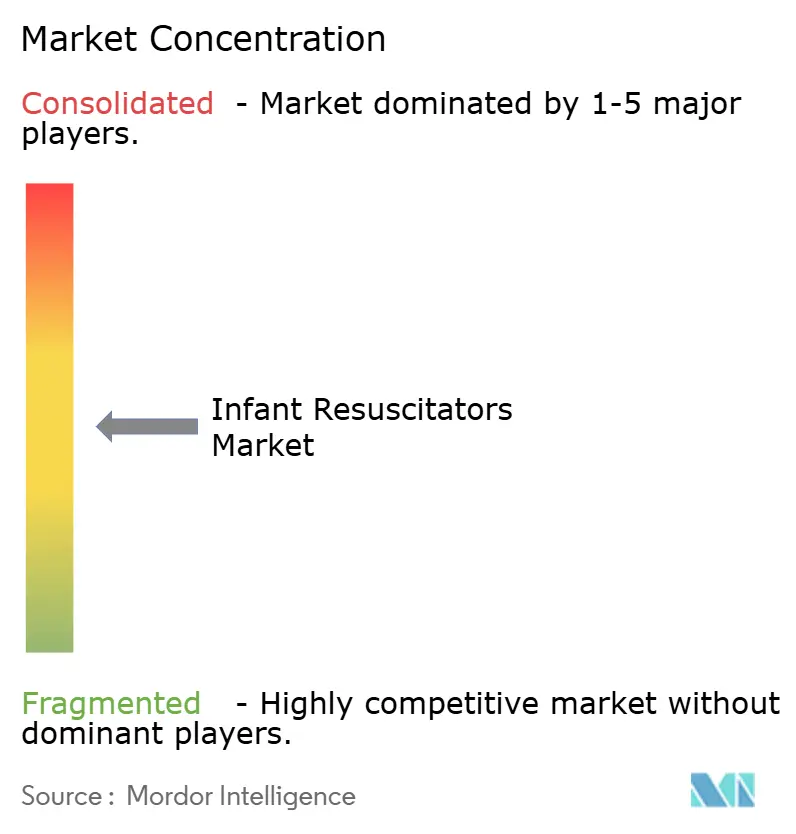

Der Markt für Säuglingsreanimatoren ist mäßig fragmentiert. Etablierte Unternehmen wie Drägerwerk, GE HealthCare und Koninklijke Philips nutzen tiefes regulatorisches Fachwissen und Mehrkanal-Vertrieb, um ihren Marktanteil zu schützen. Spezialisten – Laerdal Medical, Fisher & Paykel Healthcare und Ambu – konzentrieren sich auf neonatale Innovationen, wie Einwegventile oder feuchtigkeitsoptimierte Kreisläufe, und kombinieren Hardware oft mit simulationsbasierten Schulungsmodulen. Steigende Compliance-Kosten gemäß ISO 10651 und FDA-Klasse-IIb-Regeln wirken als Schutzgräben für diese etablierten Anbieter, während kleinere Unternehmen Schwierigkeiten haben, mehrjährige Validierungspipelines zu finanzieren.

Strategisch setzen die meisten Marktführer verstärkt auf Einwegprodukte, um den Infektionskontrolltrend zu nutzen; Ambus neonatales Portfolio veranschaulicht diesen Wandel. Die Integration intelligenter Sensoren ist ein weiteres Wettbewerbsfeld: Dräger und GE integrieren Druck-, Durchfluss- und FiO₂-Telemetrie, die Krankenhaus-Analyse-Suiten speist und sich durch Dateninteroperabilität differenziert. In LMIC gewinnen kostenoptimierte Designs asiatischer Hersteller Ausschreibungen, aber die Skalierung bleibt durch Silikonengpässe und schwankende Wechselkurse herausfordernd.

Fusionen und Übernahmen konzentrieren sich auf Plattformerweiterung und Lieferkettensicherheit. Jüngste Beispiele umfassen Kreuzlizenzierungsvereinbarungen für miniaturisierte Drucksensoren und lokalisierte Formgebungspartnerschaften, die gegen Materialengpässe absichern sollen. Da sich Beschaffungskriterien in Richtung ergebnisbasierter Kennzahlen entwickeln, werden Anbieter, die vernetzte Hardware mit Analyse-Dashboards kombinieren, ihren Vorsprung wahrscheinlich ausbauen, auch wenn Ultra-Low-Cost-Herausforderer die untere Marktsegmente anvisieren.

Marktführer der Branche für Säuglingsreanimatoren

Drägerwerk AG & Co. KGaA

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Ambu A/S

Laerdal Medical AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Globale Finanzierungsfazilität berichtete, dass Tansanias Safer Births Bundle of Care die frühen Neugeborenensterbe um 40 % reduziert hat, was groß angelegte Rollouts validiert, die Schulungen mit der Bereitstellung von Reanimationsgeräten kombinieren.

- November 2024: Der Rat der Internationalen Neonatologischen Krankenpfleger und NEST360 starteten eine Partnerschaft zur Verbesserung der Versorgung kleiner und kranker Neugeborener in Subsahara-Afrika mit Schwerpunkt auf Gerätebereitstellung und klinischer Ausbildung.

Umfang des globalen Berichts über den Markt für Säuglingsreanimatoren

| Selbstaufblasende Beutel-Ventil-Maske |

| Fließaufblasender Beutel |

| T-Stück-Reanimator |

| Automatisierter/mechanischer Reanimator |

| Wiederverwendbar |

| Einwegartikel |

| Druckbegrenzt |

| PEEP-fähig |

| Integrierte Überwachung |

| Krankenhäuser und neonatologische Intensivstationen |

| Ambulante chirurgische Zentren |

| Rettungsdienste und prähospitale Umgebungen |

| Geburtskliniken und Geburtszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Selbstaufblasende Beutel-Ventil-Maske | |

| Fließaufblasender Beutel | ||

| T-Stück-Reanimator | ||

| Automatisierter/mechanischer Reanimator | ||

| Nach Modalität | Wiederverwendbar | |

| Einwegartikel | ||

| Nach Technologie | Druckbegrenzt | |

| PEEP-fähig | ||

| Integrierte Überwachung | ||

| Nach Endnutzer | Krankenhäuser und neonatologische Intensivstationen | |

| Ambulante chirurgische Zentren | ||

| Rettungsdienste und prähospitale Umgebungen | ||

| Geburtskliniken und Geburtszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Säuglingsreanimatoren und welches Wachstum wird erwartet?

Die Marktgröße für Säuglingsreanimatoren beträgt im Jahr 2025 307,3 Millionen USD und soll bis 2030 403,91 Millionen USD erreichen, was einer CAGR von 5,59 % entspricht.

Welche Produktkategorie hält den größten Marktanteil bei Säuglingsreanimatoren?

Selbstaufblasende Beutel-Ventil-Masken führen im Jahr 2024 mit einem Marktanteil von 44,23 %, obwohl automatisierte Systeme schneller wachsen.

Warum gewinnen Einweg-Reanimatoren an Bedeutung?

Strengere Infektionskontrollleitlinien und die hohen Kosten für die Validierung der Aufbereitung wiederverwendbarer Geräte treiben Krankenhäuser trotz höherer Stückpreise zu Einwegeinheiten.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 8,21 % erzielen, angetrieben durch erhebliche staatliche Investitionen in NICUs und steigende Geburtenvolumina.

Was ist die größte regulatorische Hürde für neue Marktteilnehmer?

Die Erfüllung der ISO 10651-4- und FDA-Klasse-IIb-Anforderungen kann über 2 Millionen USD kosten und mehrjährige Genehmigungszeiträume hinzufügen, was Startups abschreckt.

Seite zuletzt aktualisiert am: