Marktgröße und Marktanteil für kardiale Resynchronisationstherapie (CRT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

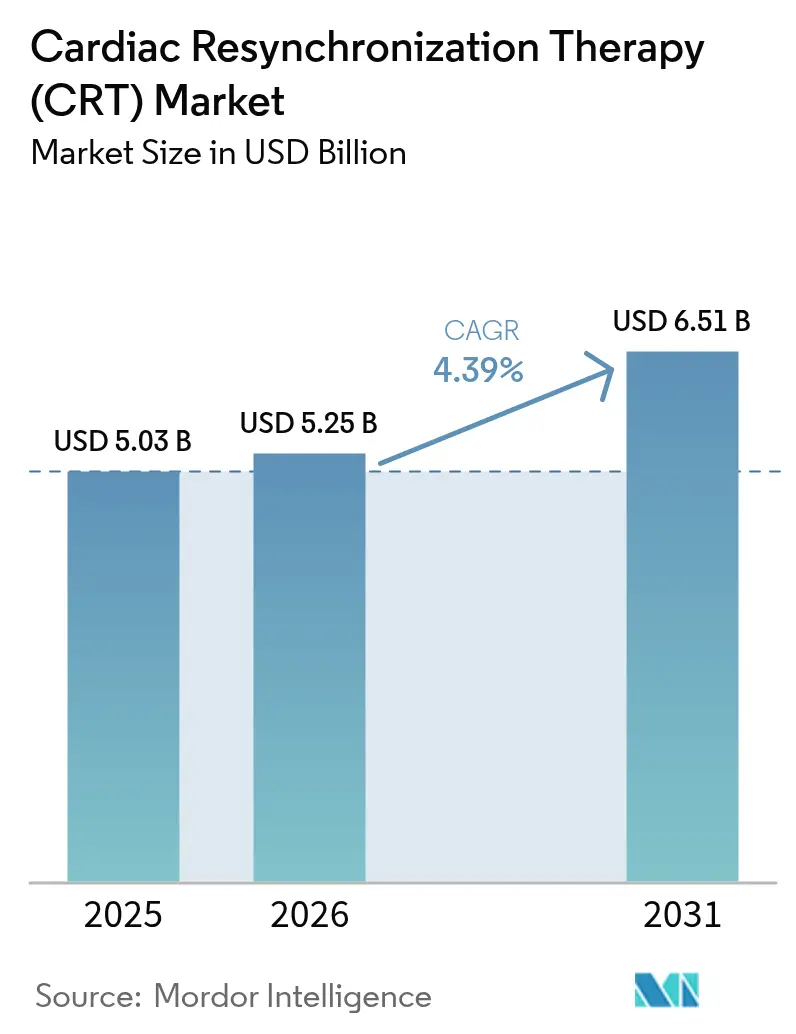

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

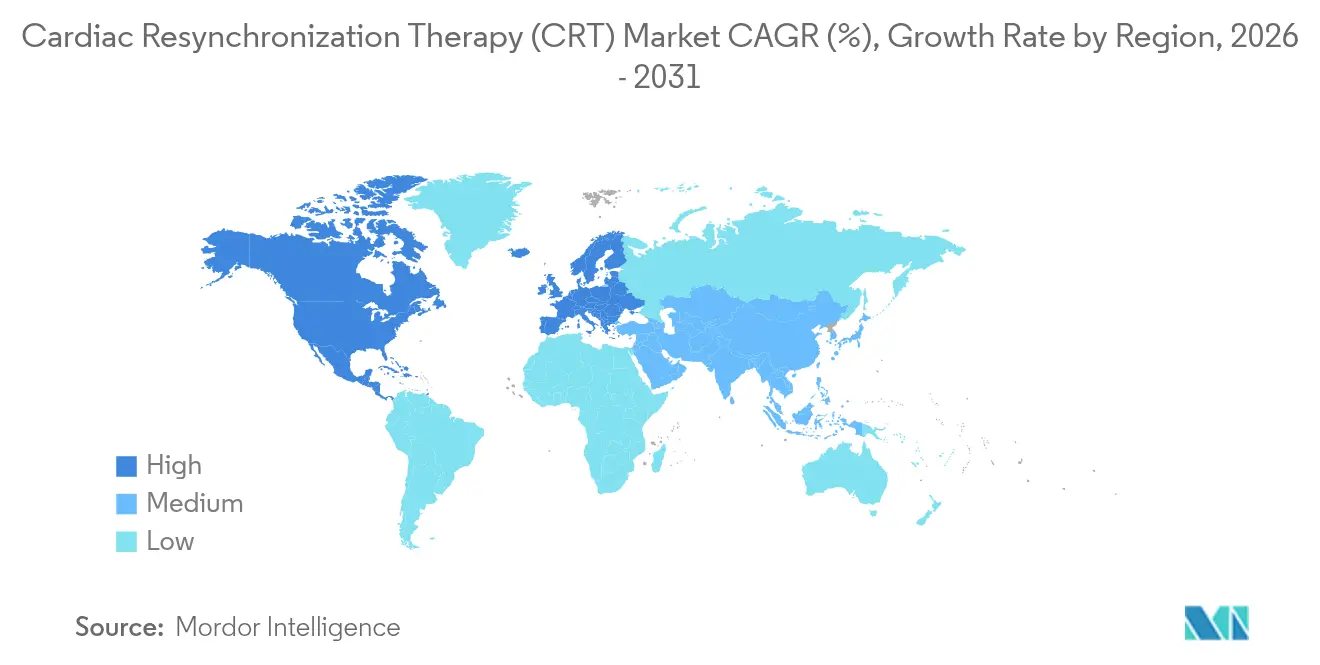

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

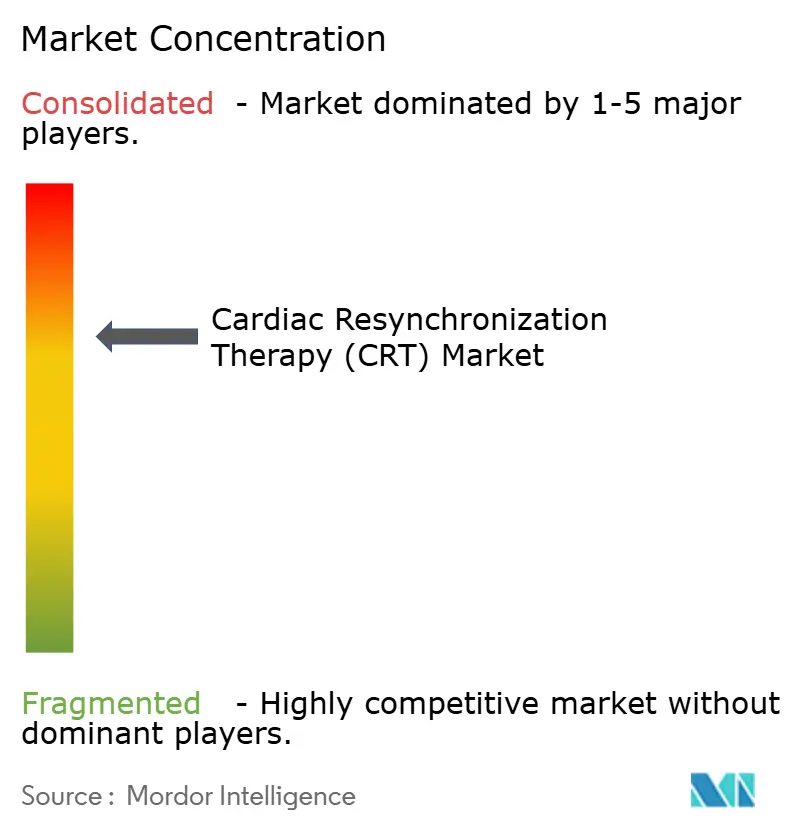

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiale Resynchronisationstherapie (CRT) von Mordor Intelligence

Die Marktgröße für kardiale Resynchronisationstherapie wurde im Jahr 2025 auf USD 5,03 Milliarden geschätzt und soll von USD 5,25 Milliarden im Jahr 2026 auf USD 6,51 Milliarden bis 2031 wachsen, bei einer CAGR von 4,39 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von reinem Prozedurvolumen hin zur wertorientierten Versorgung, bei der KI-gestützte Patientenstratifizierung, leitungslose Systeme und modulare Upgrades die Kaufentscheidungen bestimmen. Alternde Bevölkerungen, eine anhaltende Herzinsuffizienzbelastung und schnellere Zulassungen für minimalinvasive Hardware stützen das Mengenwachstum, während die His-Bündel- und Linksschenkelast-Stimulation die klinischen Leitlinien neu gestalten. Nordamerikas unterstützendes Erstattungsumfeld, der Kapazitätsausbau im asiatisch-pazifischen Raum und Europas Schwerpunkt auf ergebnisbasierter Beschaffung halten den Markt für kardiale Resynchronisationstherapie auf einem stetigen globalen Aufwärtstrend. Hersteller mindern Rohstoffrisiken durch Dual-Sourcing von Seltenerdmagneten und durch den Aufbau fabloser Halbleiterpartnerschaften, um die Versorgungsresilienz zu sichern und die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

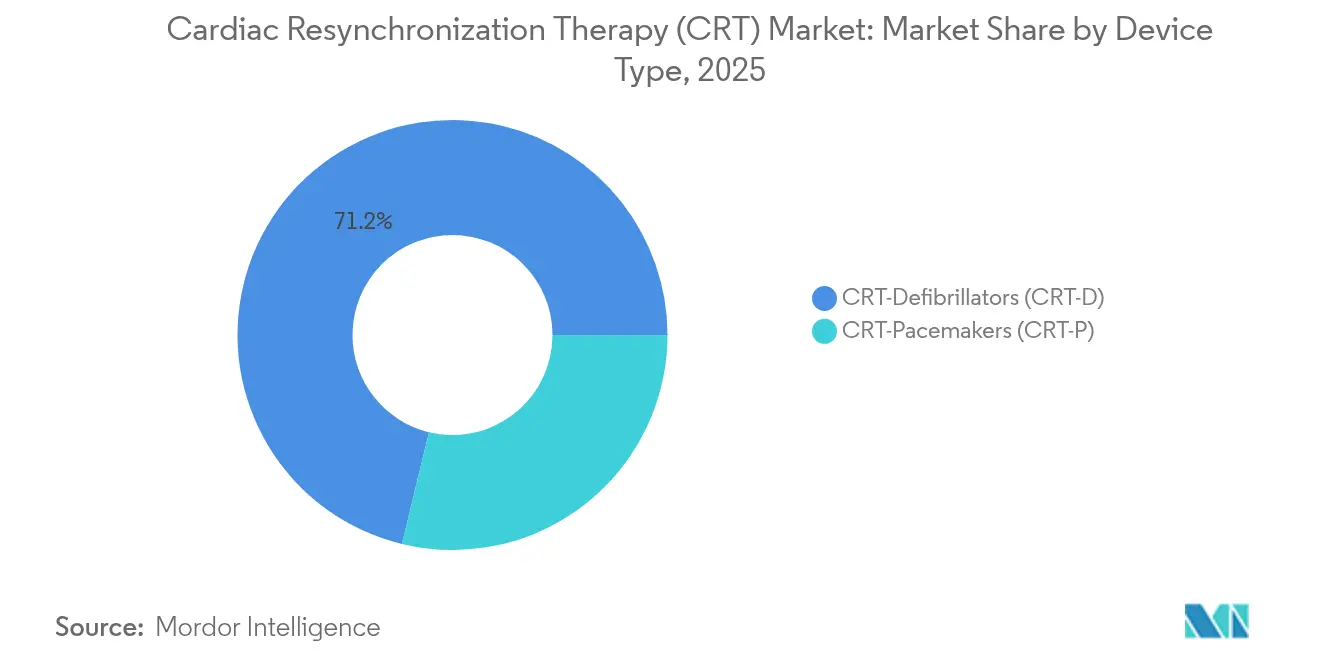

- Nach Gerätetyp führten CRT-Defibrillatoren im Jahr 2025 mit einem Umsatzanteil von 71,22 %; CRT-Herzschrittmacher werden bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen.

- Nach Endnutzer hielten Krankenhäuser & Herzzentren im Jahr 2025 einen Marktanteil von 69,78 % am Markt für kardiale Resynchronisationstherapie, während ambulante chirurgische Zentren die höchste prognostizierte CAGR von 5,44 % bis 2031 verzeichnen.

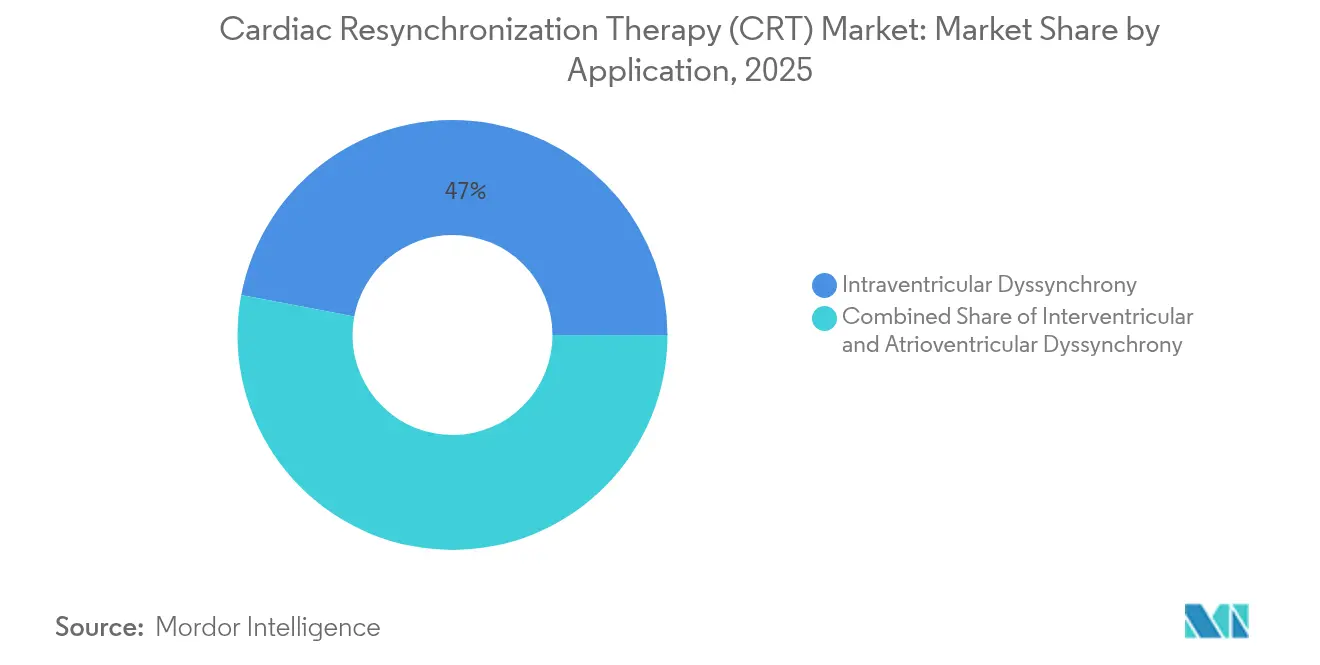

- Nach Anwendung entfiel auf intraventrikuläre Dyssynchronie im Jahr 2025 ein Anteil von 47,02 % an der Marktgröße für kardiale Resynchronisationstherapie, und interventrikuläre Dyssynchronie schreitet mit einer CAGR von 5,01 % bis 2031 voran.

- Nach Technologie dominierte die konventionelle biventrikuläre Stimulation im Jahr 2025 mit einem Anteil von 87,62 %; die His-Bündel-Stimulation soll mit der höchsten CAGR von 5,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kardiale Resynchronisationstherapie (CRT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herzinsuffizienz und andere Herzerkrankungen | +1.5% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasch wachsende geriatrische Bevölkerung und sitzende Lebensweise | +0.8% | Global; Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bahnbrechende Produktinnovationen | +0.6% | Nordamerika und Europa, dann Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen und Herzinsuffizienz-Mandate in OECD-Ländern | +0.4% | OECD-Länder; Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte CRT-Optimierung und prädiktive Analytik | +0.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung leitungsloser und modularer CRT in Schwellenmärkten | +0.2% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herzinsuffizienz und andere Herzerkrankungen

Herz-Kreislauf-Erkrankungen verursachen mittlerweile 20,5 Millionen Todesfälle pro Jahr, und mehr als 80 % davon treten in Ländern mit niedrigem und mittlerem Einkommen auf. Die zunehmende Prävalenz von Herzinsuffizienz mit reduzierter Ejektionsfraktion vergrößert den Markt für kardiale Resynchronisationstherapie, indem kontinuierlich neue geeignete Kandidaten hinzukommen. In Städten des asiatisch-pazifischen Raums zeigt sich eine steigende Herzinsuffizienz-Inzidenz bei Erwachsenen in ihren 40ern, ausgelöst durch städtische Ernährungsgewohnheiten und mangelnde Bewegung. CRT senkt herzinsuffizienzbedingte Krankenhausaufnahmen um 30–40 % und ist damit eine erstrangige Gerätetherapie in internationalen Leitlinien. Verbesserte Echokardiografie und KI-gestütztes Biomarker-Screening decken latente Leitungsverzögerungen auf, erweitern die behandelbare Kohorte und stützen die anhaltende Gerätenachfrage.

Rasch wachsende geriatrische Bevölkerung und sitzende Lebensweise

Jede Region altert, doch der asiatisch-pazifische Raum verzeichnet jährlich die größte absolute Zahl neu hinzukommender älterer Menschen. Gleichzeitig intensiviert das sitzende Verhalten jüngerer Bevölkerungsgruppen das lebenslange kardiovaskuläre Risiko. Die Regierungen Chinas und Indiens weiten die öffentliche Krankenversicherung aus, die CRT abdeckt, da langfristige Modellierungen einen Rückgang der Fünfjahres-Managementkosten um 40 % zeigen, wenn CRT wiederholte Krankenhausaufenthalte ersetzt [1]Mitarbeiter des Journal of the American Heart Association, „Gesundheitsökonomie der CRT”, jaha.ahajournals.org. Der Markt für kardiale Resynchronisationstherapie gewinnt dadurch sowohl an Volumen als auch an politischer Unterstützung, insbesondere da ambulante Implantationswege die Verweildauer verkürzen und Kapazitäten für ältere komplexe Fälle freisetzen.

Bahnbrechende Produktinnovationen

Leitungslose Plattformen wie Abbotts AVEIR DR und EBR Systems' WiSE CRT eliminieren transvenöse Leitungen, senken Infektionsraten und ermöglichen die Implantation bei schwierigen Anatomien. Künstliche-Intelligenz-Software optimiert nun atrioventrikuläre Verzögerungen in Echtzeit und treibt die Ansprechraten in Einzelzentrum-Studien auf über 80 % [2]Redaktionsteam von Circulation, „Fortschritte bei der physiologischen Stimulation”, circulationaha.org. Die Linksschenkelast-Stimulation bietet eine physiologische Alternative zur biventrikulären Stimulation und zeigt überlegene Synchronie in Untergruppen mit septaler Fibrose. Modulare CRT ermöglicht es Ärzten, von der Einkammer-Stimulation auf vollständige CRT-D aufzurüsten, ohne den Generator zu ersetzen, was die Gerätelebensdauer verlängert und Revisionskosten senkt – und den Markt für kardiale Resynchronisationstherapie für Kostenträger attraktiv hält.

Günstige Erstattungsbedingungen und Herzinsuffizienz-Mandate in OECD-Ländern

Politische Entscheidungsträger in den Vereinigten Staaten, Deutschland und Japan haben die CRT-Zulassungskriterien auf Patienten mit Vorhofflimmern und Patienten der New York Heart Association Klasse II ausgeweitet. Pilotprojekte mit Pauschalzahlungen belegen, dass Krankenhaussysteme CRT-Kosten innerhalb von drei Jahren durch weniger Wiederaufnahmen amortisieren und so eine fortlaufende Budgetzuweisung sichern. Die Harmonisierung der Erstattungsdefinitionen in den OECD-Staaten beschleunigt die gleichzeitige Markteinführung neuer Pulsgeneratoren. Diese Angleichung verkürzt die Amortisationszeiten für Forschung & Entwicklung und erhält die Pipeline-Investitionen aufrecht, was den Markt für kardiale Resynchronisationstherapie gegen makroökonomische Zyklen abpuffert.

KI-gestützte CRT-Optimierung und prädiktive Analyseplattformen

Algorithmen, die Elektrogrammdaten analysieren, erkennen eine drohende Dekompensation Wochen früher als herkömmliche Nachsorgebesuche, was eine rechtzeitige Medikamententitration ermöglicht und Schocks verhindert. Kliniken, die Fernanalytik einsetzen, dokumentieren innerhalb eines Jahres 25 % weniger ungeplante Besuche, was die Arzttreue gegenüber Anbietern stärkt, die Software mit Hardware bündeln. Die frühe Akzeptanz ist in den Vereinigten Staaten am höchsten, aber Cloud-Infrastrukturen in Indien und Brasilien nehmen diese Dienste bereits auf und verlagern den Umsatz von einmaligen Geräteverkäufen hin zu wiederkehrenden digitalen Abonnements.

Kommerzialisierung leitungsloser und modularer CRT-Systeme in Schwellenmärkten

Hersteller montieren Endgeräte in Malaysia und Costa Rica, um Importzölle zu vermeiden und die Logistikzeit für Distributoren in Lateinamerika und dem Nahen Osten zu verkürzen. Gestaffelte Preisstrategien senken den Listenpreis in einkommensschwächeren Ländern um 20 %, was inkrementelles Volumen erschließt, ohne die Margen in entwickelten Regionen zu erodieren. Lokale Regulierungsbehörden akzeptieren klinische OECD-Dossiers, was die Zulassung auf neun Monate verkürzt und den Markteintritt beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale Regulierungsanforderungen und langwierige Zulassungszyklen | –0.7% | Global; trifft neue Marktteilnehmer am härtesten | Mittelfristig (2–4 Jahre) |

| Hohe Verfahrens-/Gerätekosten und begrenzte Implantationskompetenz | –0.5% | Schwellenmärkte; ländliche Regionen in entwickelten Ländern | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit bei Seltenerdmagneten und Halbleiter-ICs | –0.4% | Global; Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Überprüfung von Nicht-Ansprechraten, die CSP-Substitute begünstigen | –0.3% | Nordamerika und Europa; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale Regulierungsanforderungen und langwierige Zulassungszyklen

Die US-amerikanische FDA verlangt 12–18 Monate für neuartige CRT-Zulassungen, während Europas MDR die Kosten für die Marktüberwachung nach dem Inverkehrbringen auf über USD 10 Millionen für eine globale Einreichung treibt [3]MDPI Devices Division, „Regulatorische Wege für implantierbare Herzgeräte”, mdpi.com. Diese Investitionen schrecken Start-ups ab und verzögern die Verbreitung kostensparender Innovationen. Unterschiede bei den Anforderungen an die Batterielebensdauer oder Prüfprotokollen für die Leitungsisolierung erzwingen regionsspezifische Lagerhaltungseinheiten, was die Lagerkomplexität aufbläht. Infolgedessen konzentrieren sich Erstmarkteinführungen auf margenstarke Gebiete, was die Expansion des Marktes für kardiale Resynchronisationstherapie in einkommensschwächere Länder verlangsamt.

Hohe Verfahrens-/Gerätekosten und begrenzte Implantationskompetenz

Die Implantationskosten liegen zwischen USD 25.000 und USD 50.000. In Volkswirtschaften, in denen die Pro-Kopf-Gesundheitsausgaben unter USD 800 liegen, sind solche Kosten unerschwinglich. Kenias Register zeigt, dass nur 33,5 % der indizierten Patienten ein implantierbares Rhythmusgerät erhalten, was die Versorgungslücken unterstreicht. Die Ausbildungspipelines sind dünn; elektophysiologische Stipendien liegen in vielen afrikanischen und südostasiatischen Ländern bei unter 1 pro 7 Millionen Einwohner. Ohne konzertierte Bildungsfinanzierung begrenzen Verfahrensrückstände das erreichbare Volumen des Marktes für kardiale Resynchronisationstherapie.

Lieferkettenanfälligkeit bei Seltenerdmagneten und Halbleiter-ICs

Die Neodympreise stiegen 2024 um 45 %, nachdem geopolitische Spannungen die chinesischen Exporte störten und die Kosten für Pulsgeneratoren in die Höhe trieben. Die Vorlaufzeiten der Chip-Gießereien verlängerten sich auf 40 Wochen, was strategische Bevorratung erzwang, die Betriebskapital bindet. Anbieter beziehen Magnete nun aus Australien und Chips aus Taiwan von zwei Quellen, aber ein erneuter Versorgungsschock könnte die Bruttomargen drücken und Gerätelieferungen verzögern.

Zunehmende klinische Überprüfung von Nicht-Ansprechraten, die Leitungssystem-Stimulations-Substitute begünstigen

Jeder fünfte CRT-Empfänger zeigt eine minimale funktionelle Verbesserung, was Kostenträger dazu veranlasst, die Erstattung für wiederholte Upgrades zu verweigern. Ärzte leiten Grenzfälle mit QRS-Dauer zunehmend zur His-Bündel-Stimulation weiter und umgehen damit die konventionelle CRT. Wenn groß angelegte Studien überlegene Ergebnisse bestätigen, könnte das Substitutionsrisiko die langfristige Wachstumstrajektorie des Marktes für kardiale Resynchronisationstherapie dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: CRT-D-Dominanz sieht sich Herzschrittmacher-Innovationen gegenüber

CRT-Defibrillatoren erwirtschafteten 2025 71,22 % des globalen Umsatzes, was ihre doppelte Rolle bei der Verhinderung des arrhythmischen Todes und der Resynchronisation der Ventrikel widerspiegelt. Ihr umfassender Schutz festigt die Präferenz der Ärzte für Hochrisiko-Herzinsuffizienzpatienten. Dennoch steigen CRT-Herzschrittmacher mit einer CAGR von 4,96 %, da die Leitlinien auf mildere Einschränkungen der Ejektionsfraktion ausgeweitet werden. Leitungslose CRT-P-Geräte verkürzen die Operationszeit und senken das Infektionsrisiko, was ambulanten Zentren einen sichereren ambulanten Weg bietet. KI-gestützte Optimierungsfirmware, die in beide Kategorien integriert ist, vergrößert den wahrgenommenen klinischen Wert und rechtfertigt Preisaufschläge. Die CRT-D-Akzeptanz könnte nach 2028 stagnieren, da sich die Komorbiditätsprofile in Richtung eines geringeren Arrhythmierisikos verschieben, was Geräteauswahlalgorithmen dazu veranlasst, stattdessen Herzschrittmacher vorzuschlagen.

In monetärer Hinsicht wird das CRT-Herzschrittmacher-Teilsegment bis 2031 voraussichtlich USD 455 Millionen hinzugewinnen und Nutzer ansprechen, die für ICD-Schocks ungeeignet sind, aber von der ventrikulären Resynchronisation profitieren. Fortschrittliche Einkammer-CRT-P-Systeme, die auf Empfänger einer atrioventrikulären Knotenablation zugeschnitten sind, unterstreichen die personalisierte Therapie. Fernüberwachungs-Konnektivitätsfunktionen, einst Premium-Ausstattung, sind nun Standard, was die Differenzierung angleicht und den Markt für kardiale Resynchronisationstherapie in Richtung dienstleistungsbasiertem Wettbewerb drängt. Anbieterstrategien koppeln Geräte zunehmend mit Abonnement-Analytik und wandeln episodische Hardwareverkäufe in wiederkehrende Umsätze um.

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser & Herzzentren hielten 2025 69,78 % der globalen Eingriffe, da komplexe Implantationen nach wie vor fortschrittliche Bildgebung, Anästhesie und intensive Überwachung erfordern. Sie dominieren Upgrades und Generatorwechsel, die ein Drittel des jährlichen Volumens ausmachen. Die CAGR von 5,44 % bei ambulanten chirurgischen Zentren zeigt jedoch den Appetit der Kostenträger auf niedrigere Einrichtungsgebühren. Vereinfachte CRT-P-Implantationen mit Bewusstsedierung ermöglichen die Entlassung am selben Tag, was stationäre Betten für akutere Fälle freisetzt. Krankenhäuser reagieren darauf, indem sie ambulante Abteilungen vor Ort einrichten, um Überweisungen zu behalten.

Häusliche und Fernüberwachungseinstellungen bilden einen entstehenden, aber strategischen Kanal. Cloud-Dashboards warnen Kliniker vor Schwellenwertänderungen und ermöglichen Medikamententitration oder Firmware-Anpassungen ohne Klinikbesuche. Im Laufe der Zeit könnten Ferneinstellungen persönliche Nachsorgebesuche um 40 % reduzieren, was Personalengpässe lindert und gleichzeitig die Anbieter-Anbieter-Beziehungen festigt. Forschungs- und akademische Institute, obwohl volumenmäßig klein, prägen die zukünftige Praxis durch Erstanwendungen am Menschen bei der Leitungssystem-Stimulation, beeinflussen längerfristige Produkt-Roadmaps und lenken die Branche für kardiale Resynchronisationstherapie indirekt in Richtung physiologischer Stimulationsnormen.

Nach Anwendung: Behandlungsmuster bei Dyssynchronie entwickeln sich weiter

Intraventrikuläre Dyssynchronie behielt 2025 einen Anteil von 47,02 %, da ein verlängerter Linksschenkelblock die archetypische CRT-Indikation bleibt. Ihre umfangreiche Evidenzbasis vereinfacht Kostenträger-Genehmigungen und die klinische Akzeptanz. Die Therapie der interventrikulären Dyssynchronie, die mit einer CAGR von 5,01 % wächst, profitiert von der 3D-Strain-Bildgebung, die Kandidaten mit Rechts-Links-Verzögerung aufdeckt, die zuvor falsch klassifiziert wurden. Anwendungsspezifische Algorithmen passen die interventrikulären Stimulationsintervalle nun alle 60 Sekunden an, was das Schlagvolumen erhöht und die Ansprechraten verbessert.

Atrioventrikuläre Dyssynchronie gewinnt zwar an Bedeutung, wenn eine Vorhofflimmer-Ablation eine Stimulationsabhängigkeit erzeugt. Adaptive CRT-Modi stellen den atrialen Beitrag wieder her und verbessern die Belastungskapazität. Die Verknüpfung von Anwendungsanalytik mit Gerätespeicherkarten verbessert die Entscheidungsunterstützung. Da bildgebende KI mechanische von elektrischer Dyssynchronie unterscheidet, werden Behandlungsparadigmen granularer, was die Marktgröße für kardiale Resynchronisationstherapie für präzisionsgeführte Lösungen vergrößert und gleichzeitig Nicht-Ansprecher reduziert.

Nach Technologie: Physiologische Stimulation stört konventionelle Ansätze

Die konventionelle biventrikuläre Stimulation dominiert mit einem Anteil von 87,62 %, gestützt durch jahrzehntelange chirurgische Vertrautheit und robuste Leitungen. Dennoch steigt die His-Bündel-Stimulation mit einer CAGR von 5,56 %, da Studien eine bessere Synchronie bei septaler Narbe, chronischer Nierenerkrankung und Chemotherapie-Kardiomyopathie-Kohorten zeigen. Die Lernkurve ist steil, aber Einführungshilfen und Fluoroskopie-Überlagerungen verkürzen die Verfahrenszeit auf nahezu biventrikuläre Normen. Die Linksschenkelast-Stimulation bietet einen Mittelweg: distale Leitungserfassung mit höherem Erfolg als die His-Bündel-Fixierung.

Fortschrittliche Technologien schaffen ein gestaffeltes Produktangebot. Umsichtige Krankenhäuser standardisieren auf biventrikuläre Backups, während Spezialzentren physiologische Modi vorantreiben. Bis 2031 könnte die physiologische Stimulation 19 % aller Implantate ausmachen, die Nicht-Ansprecherrate unter 15 % senken und die KI-gestützte Leitungsplatzierung als routinemäßige Ergänzung etablieren. Solche Verschiebungen halten den Markt für kardiale Resynchronisationstherapie wettbewerbsfähig und innovativ und fordern etablierte Anbieter heraus, Plattformen zu erneuern, anstatt sich auf inkrementelle Batterieverbesserungen zu verlassen.

Geografische Analyse

Nordamerika beherrschte 2025 45,02 % des Umsatzes, da öffentliche und private Kostenträger CRT ohne Mengenbeschränkungen erstatten und mehr als 1.500 Implantationszentren in den Vereinigten Staaten betrieben werden. Medicare deckt Geräte- und Implantationsgebühren ab und gewährleistet einen breiten Zugang für Senioren, während Einrichtungen des Veteranenministeriums neue Algorithmen durch zentralisierte Beschaffungen schnell übernehmen. Kanadische Provinzen finanzieren CRT im Rahmen von Einzahler-Plänen, obwohl Geräteauswahlausschüsse aggressive Rabatte aushandeln. Mexikos wachsende Mittelschicht nutzt Privatkrankenhäuser, wo leitungslose CRT-P mit einem Preisaufschlag von 15 % eingeführt wird, aber keine Wartelisten hat.

Europa verzeichnete unter reifen Bedingungen ein stetiges Wachstum. Deutschland führt bei den Eingriffszahlen, unterstützt durch DRG-Anreize, die kürzere Verweildauern belohnen, wenn Fernüberwachung persönliche Kontrollen ersetzt. Das zentralisierte Ausschreibungsverfahren des britischen NHS senkt die Stückkosten, garantiert aber hohe Anbietervolumina. Frankreich erprobt Pauschalzahlungen, die Krankenhausboni an Sechs-Monats-Wiederaufnahmeraten knüpfen, was die Akzeptanz prädiktiver Analyseplattformen fördert. Osteuropäische Länder rüsten Katheterlabore mit EU-Kohäsionsfonds auf und erweitern den erreichbaren Markt für kardiale Resynchronisationstherapie.

Der asiatisch-pazifische Raum verzeichnet die schnellste Entwicklung mit einer CAGR von 6,03 % bis 2031. Chinas Geräteausschreibungen legen Anforderungen an den inländischen Anteil fest und ermutigen multinationale Unternehmen zur Co-Produktion mit lokalen Firmen. Indiens Ayushman-Bharat-Programm erstattet CRT-P in Krankenhäusern der Städte der zweiten Kategorie und erweitert die ländliche Reichweite. Japan übernimmt die physiologische Stimulation früh dank erfahrener Elektrophysiologen und eines alternden demografischen Profils. Südkoreas nationale Krankenversicherung genehmigt KI-optimierte CRT-Anpassungen und beschleunigt die Marktdurchdringung von Software-Modulen. Vietnam, Indonesien und die Philippinen verzeichnen zweistelliges Wachstum durch steigende Pro-Kopf-Einkommen und staatliche Versicherungsausweitungen, die hochwertige Herzimplantate einschließen.

Die Region Naher Osten & Afrika verzeichnet eine moderate Akzeptanz. Staaten des Golfkooperationsrats importieren Premium-CRT-D-Modelle für Tertiärzentren in Riad, Abu Dhabi und Doha. Südafrikas private Versicherer decken CRT selektiv ab, während öffentliche Krankenhäuser auf Spenderprogramme angewiesen sind. Lieferkettenengpässe und begrenzte Implantationskompetenz begrenzen das Volumenwachstum anderswo auf dem Kontinent. Südamerika sieht Brasilien als führend bei der Akzeptanz, da die brasilianische Gesundheitsüberwachungsbehörde ANVISA die Zulassungen für lokal montierte Pulsgeneratoren beschleunigt, während Argentiniens Importlizenz-Verzögerungen die Wartelisten verlängern.

Wettbewerbslandschaft

Der Markt für kardiale Resynchronisationstherapie weist eine moderate Konsolidierung auf. Abbott, Medtronic und Boston Scientific halten zusammen etwa 70 % des globalen Umsatzes und profitieren von umfangreichen Portfolios, die CRT-D, CRT-P, Leitungen und Analyseplattformen umfassen. Sie investieren stark in Batteriechemien mit einer Lebensdauer von über 15 Jahren, was die Austauschfrequenz senkt und die lebenslangen Therapiekosten verringert. Jedes Unternehmen nutzt Cloud-Telemetrie-Ökosysteme, die Dashboards in elektronische Krankenhausunterlagen einspeisen und so Wechselkosten schaffen.

Herausforderer konzentrieren sich auf Nischentechnologien. EBR Systems war Pionier bei der leitungslosen linksventrikulären WiSE-Elektrode und erhielt im April 2025 die FDA-Zulassung. Impulse Dynamics vermarktet die kardiale Kontraktilitätsmodulation; obwohl es sich nicht um CRT handelt, konkurriert sie um dieselben Patientenbudgets und setzt etablierte Anbieter unter Druck, ihren Marktanteil mit breiteren Belegen zu verteidigen. Zoll und MicroPort expandieren in preissensiblen Ländern, indem sie regionale Servicenetzwerke aus dem ICD-Geschäft nutzen und gebündelte Schulungen anbieten, die den Fachkräftemangel lindern.

Versorgungsresilienz und geistiges Eigentum sind entscheidende Schlachtfelder. Hersteller beziehen Kondensatoren und Magnete von zwei Quellen, während Patentbestände zu Einführungsgeometrie und KI-Algorithmen die Exklusivität verlängern. Die vertikale Integration vertieft sich: Im Juli 2025 erwarb Teleflex BIOTRONIKs Gefäßinterventionseinheit für EUR 760 Millionen, um seine Vertriebsstärke in der Elektrophysiologie zu stärken. Johnson & Johnsons USD 16,6 Milliarden schwere Abiomed-Übernahme unterstreicht die Kardiologie als strategischen Pfeiler und fördert bereichsübergreifende Geräte-Medikamenten-Lösungen, die Beschaffungsverträge neu gestalten könnten. Moderate, aber steigende Fusionen und Übernahmen halten den Wettbewerbsdruck hoch, fördern Innovationen und halten gleichzeitig die Eintrittsbarrieren für Start-ups hoch.

Marktführer für kardiale Resynchronisationstherapie (CRT)

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

BIOTRONIK

Lepu Medical Technology (Beijing) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme von BIOTRONIKs Gefäßinterventionsgeschäft für EUR 760 Millionen ab und erweiterte damit seinen Fußabdruck in der interventionellen Kardiologie.

- April 2025: EBR Systems erhielt die FDA-Zulassung für das WiSE CRT-System, die weltweit erste vollständig leitungslose Lösung für die linksventrikuläre endokardiale Stimulation.

Berichtsumfang des globalen Marktes für kardiale Resynchronisationstherapie (CRT)

Gemäß dem Berichtsumfang ist die kardiale Resynchronisationstherapie (CRT) die Einführung von Elektroden in den linken und rechten Ventrikel des Herzens. Diese Therapie wird bei Patienten eingesetzt, die an Herzinsuffizienz und kardialer Arrhythmie leiden. Der Markt für kardiale Resynchronisationstherapie (CRT) ist nach Typ (CRT-Defibrillatoren und CRT-Herzschrittmacher), Endnutzer (Krankenhäuser, ambulante Versorgungseinrichtungen und sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| CRT-Defibrillatoren (CRT-D) | Transvenöse CRT-D |

| Subkutane CRT-D (S-ICD) | |

| CRT-Herzschrittmacher (CRT-P) | Einkammer-CRT-P |

| Zwei-/Biventrikuläre CRT-P |

| Krankenhäuser und Herzzentren |

| Ambulante chirurgische Zentren |

| Häusliche und Fernüberwachungseinstellungen |

| Forschungs- und akademische Institute |

| Intraventrikuläre Dyssynchronie |

| Interventrikuläre Dyssynchronie |

| Atrioventrikuläre Dyssynchronie |

| Konventionelle biventrikuläre Stimulation |

| His-Bündel-Stimulation (HBP) |

| Linksschenkelast-Stimulation (LBBAP) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | CRT-Defibrillatoren (CRT-D) | Transvenöse CRT-D |

| Subkutane CRT-D (S-ICD) | ||

| CRT-Herzschrittmacher (CRT-P) | Einkammer-CRT-P | |

| Zwei-/Biventrikuläre CRT-P | ||

| Nach Endnutzer | Krankenhäuser und Herzzentren | |

| Ambulante chirurgische Zentren | ||

| Häusliche und Fernüberwachungseinstellungen | ||

| Forschungs- und akademische Institute | ||

| Nach Anwendung | Intraventrikuläre Dyssynchronie | |

| Interventrikuläre Dyssynchronie | ||

| Atrioventrikuläre Dyssynchronie | ||

| Nach Technologie | Konventionelle biventrikuläre Stimulation | |

| His-Bündel-Stimulation (HBP) | ||

| Linksschenkelast-Stimulation (LBBAP) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kardiale Resynchronisationstherapie (CRT)?

Er beläuft sich im Jahr 2026 auf USD 5,25 Milliarden und soll bis 2031 USD 6,51 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für kardiale Resynchronisationstherapie (CRT)?

Abbott Laboratories, Boston Scientific Corporation, Medtronic Plc, BIOTRONIK und Lepu Medical Technology (Beijing) Co., Ltd. sind die wichtigsten Unternehmen, die im Markt für kardiale Resynchronisationstherapie (CRT) tätig sind.

Welche Region wächst im Markt für kardiale Resynchronisationstherapie (CRT) am schnellsten?

Der asiatisch-pazifische Raum mit einer CAGR von 6,03 %, angetrieben durch Infrastrukturausbau und steigende Versicherungsabdeckung.

Welcher Gerätetyp führt beim globalen Umsatz?

CRT-Defibrillatoren halten einen Anteil von 71,22 % aufgrund ihrer doppelten Vorteile bei Arrhythmie und Herzinsuffizienz.

Seite zuletzt aktualisiert am: